Размер и доля рынка микроинкапсулированных пищевых ингредиентов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

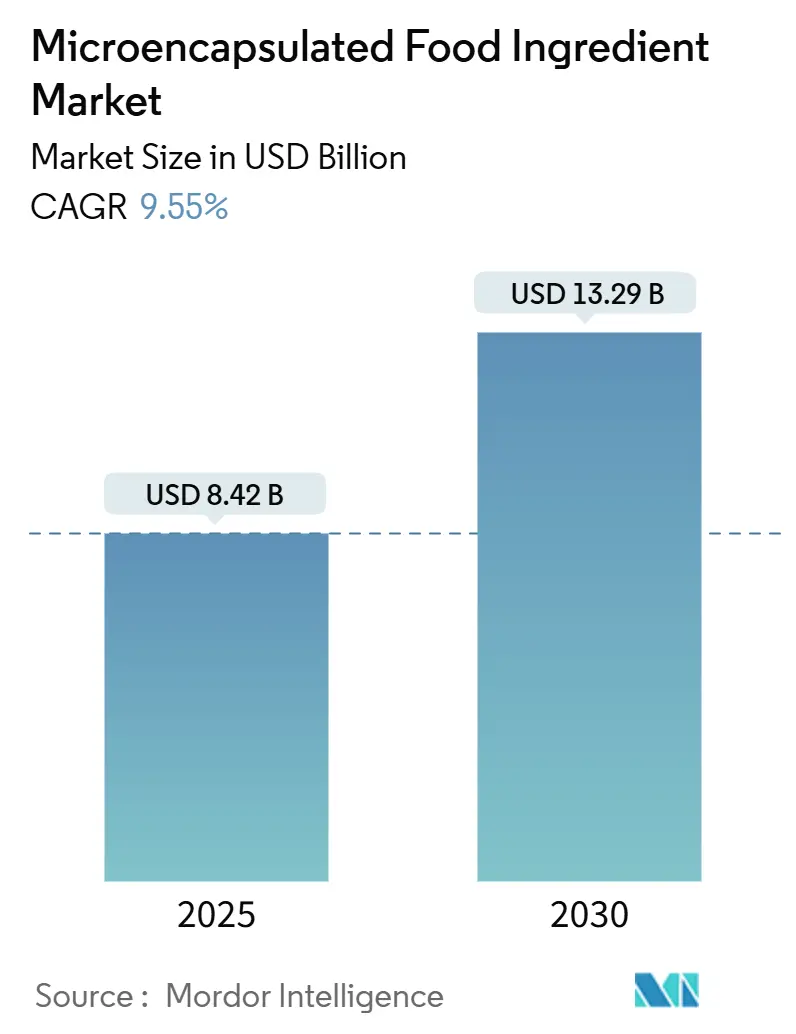

| Размер Рынка (2025) | 8.42 Миллиардов долларов США |

| Размер Рынка (2030) | 13.29 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.55% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка микроинкапсулированных пищевых ингредиентов от Mordor Intelligence

Рынок микроинкапсулированных пищевых ингредиентов оценивается в 8,42 млрд долларов США в 2025 году и, по прогнозам, достигнет 13,29 млрд долларов США к 2030 году, демонстрируя устойчивый совокупный среднегодовой темп роста (CAGR) 9,55% в течение прогнозируемого периода. Это расширение отражает стратегический поворот отрасли к сложным технологиям защиты ингредиентов, которые отвечают растущим потребительским требованиям к функциональному питанию и увеличенной стабильности продукта. Макроэкономические силы, преобразующие рыночный ландшафт, включают ускоряющуюся конвергенцию заботы о здоровье и ориентированных на удобство потребительских моделей, особенно заметную в секторе спортивного питания, где микроинкапсулированные формулы креатина обеспечивают применение в жидком формате, ранее ограниченном проблемами стабильности. Регулятивная среда одновременно эволюционирует, с недавним одобрением FDA экстракта цветка мотылькового гороха для готовых к употреблению злаков и снековых применений, сигнализирующим о расширенных возможностях для инкапсулирования натуральных красителей [1]Federal Register, "Listing of Color Additives Exempt From Certification; Butterfly Pea Flower Extract", www.federalregister.gov.

Ключевые выводы отчета

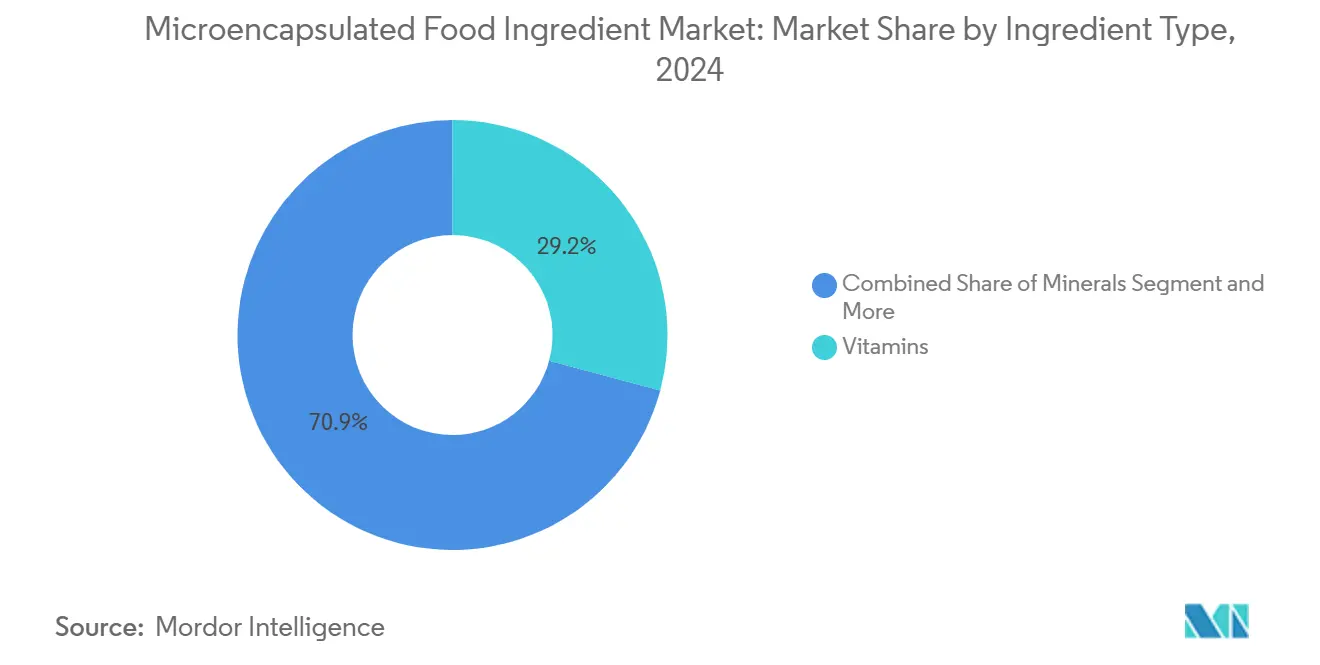

- По типу ингредиентов витамины лидировали с долей рынка микроинкапсулированных пищевых ингредиентов 29,15% в 2024 году, в то время как пробиотики и пребиотики, по прогнозам, будут расширяться со среднегодовым темпом роста 12,46% до 2030 года.

- По форме твердые форматы занимали 68,36% размера рынка микроинкапсулированных пищевых ингредиентов в 2024 году; жидкое инкапсулирование, по прогнозам, будет расти со среднегодовым темпом роста 11,56% в период 2025-2030 гг.

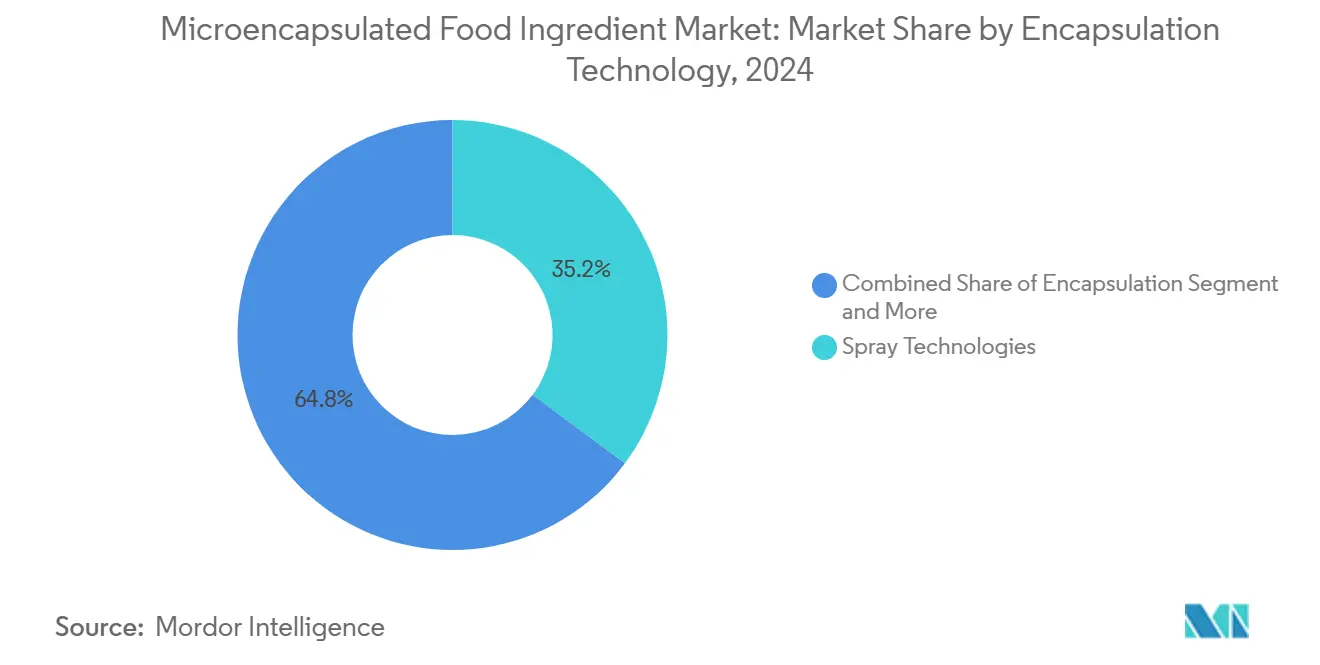

- По технологии инкапсулирования распылительные процессы составляли 35,17% доли выручки в 2024 году; эмульсионные методы развиваются со среднегодовым темпом роста 12,01% до 2030 года.

- По применению функциональные продукты питания составляли 45,12% размера рынка микроинкапсулированных пищевых ингредиентов в 2024 году, тогда как биологически активные добавки демонстрируют наивысший прогнозируемый среднегодовой темп роста на уровне 11,98% к 2030 году.

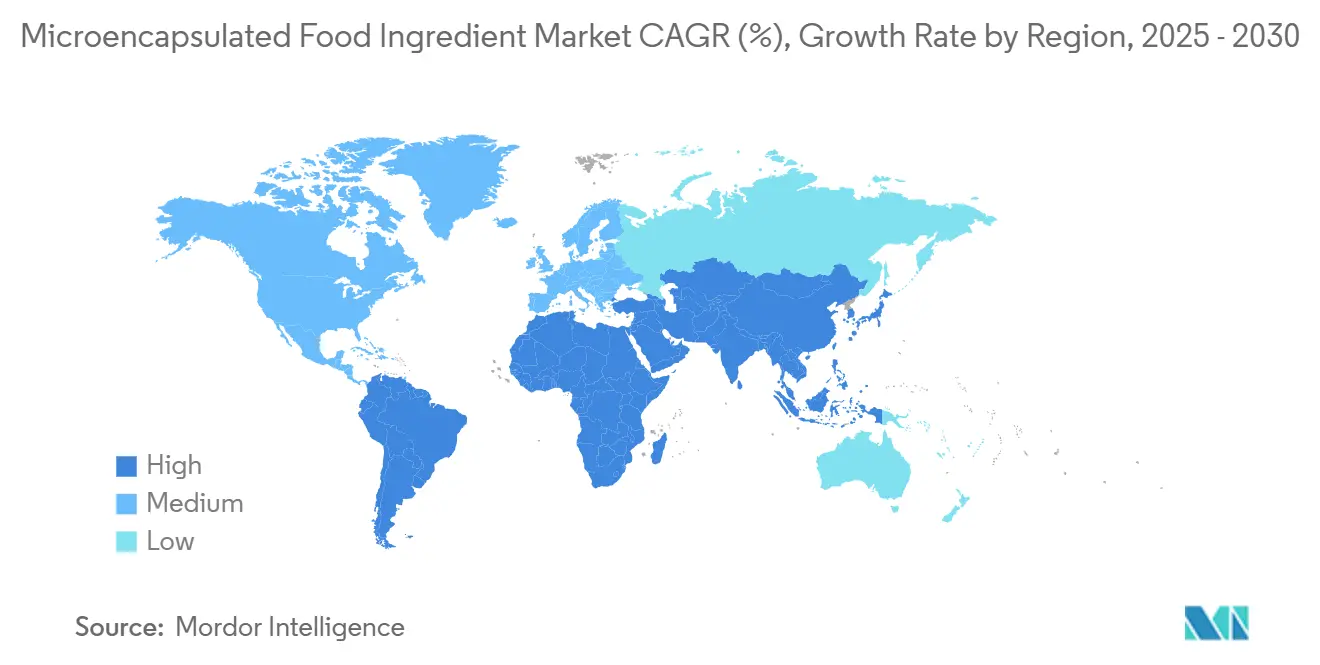

- По географии Северная Америка занимала 36,95% доли выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион показывает самый быстрый рост со среднегодовым темпом роста 10,99% в течение прогнозируемого периода.

Тенденции и аналитика глобального рынка микроинкапсулированных пищевых ингредиентов

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогнозы CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на контролируемое высвобождение вкусов и питательных веществ | +1.2% | Глобально, с концентрированным ростом в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Растущий спрос на функциональные и обогащенные продукты питания | +1.8% | Глобально, с ускоренным внедрением в городских центрах Азиатско-Тихоокеанского региона | Долгосрочная перспектива (≥ 4 лет) |

| Растущее внимание к увеличенному сроку годности и стабильности пищевых продуктов | +1.5% | Глобально, особенно актуально на развивающихся рынках с ограниченной холодильной цепью | Краткосрочная перспектива (≤ 2 лет) |

| Увеличение применений в спортивном питании и биологически активных добавках | +0.9% | Основа в Северной Америке и Европе, расширение в Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Расширение применений в хлебобулочных и кондитерских изделиях | +1.1% | Глобально, с раннем внедрением на развитых рынках | Среднесрочная перспектива (2-4 года) |

| Разработка инновационных систем доставки для чувствительных ингредиентов | +0.7% | Технологические центры в Северной Америке, Европе и отдельных рынках Азиатско-Тихоокеанского региона | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на контролируемое высвобождение вкусов и питательных веществ

Растущий спрос на улучшенные сенсорные ощущения значительно расширяет применения микроинкапсулирования за пределы традиционных методов маскировки вкуса. Производители продуктов питания широко используют технологию микроинкапсулирования для разработки сложных вкусовых профилей замедленного высвобождения, которые активируются на определенных фазах потребления, обеспечивая существенную дифференциацию продукта в конкурентных категориях, таких как функциональные напитки и снековые продукты. Технология эффективно защищает летучие соединения от разложения во время переработки, одновременно обеспечивая комплексное целевое высвобождение в пищеварительной системе, удовлетворяя как требования к производственной эффективности, так и потребности в оптимизации биодоступности. Этот точный контроль времени доставки питательных веществ становится все более важным, поскольку регулирующие органы внедряют строгие требования к документированным данным о биодоступности для подтверждения заявлений о функциональных продуктах питания на рынке.

Растущий спрос на функциональные и обогащенные продукты питания

Рост рынка функциональных продуктов питания меняет практики поставок ингредиентов, поскольку производители стремятся повысить питательную ценность, сохраняя при этом вкус и текстуру продукта. Эта трансформация особенно заметна на развитых рынках, где потребители все больше требуют продукты питания, которые сочетают пользу для здоровья с традиционной сенсорной привлекательностью. Технология микроинкапсулирования позволяет интегрировать ингредиенты, такие как омега-3 жирные кислоты, растительные белки и ботанические экстракты, в пищевые продукты, которые ранее встречали сопротивление потребителей из-за вкусовых проблем или ограничений переработки. Этот технический прогресс позволил производителям создавать продукты, которые соответствуют как питательным, так и органолептическим требованиям. Сочетание стареющего населения и повышенного внимания к профилактическому здравоохранению продолжает стимулировать спрос на обогащенные продукты, которые обеспечивают доказанную пользу для здоровья через эффективные системы доставки. Эта тенденция дополнительно поддерживается растущим потребительским пониманием связи между диетой и долгосрочными результатами для здоровья, что ведет к увеличению принятия функциональных продуктов питания в различных демографических сегментах.

Растущее внимание к увеличенному сроку годности и стабильности пищевых продуктов

Сбои в цепочке поставок и экологические проблемы повышают стабильность ингредиентов как стратегический приоритет, при этом микроинкапсулирование предлагает решения, которые продлевают жизнеспособность продукта без синтетических консервантов. Барьерная функция технологии предотвращает окислительную деградацию чувствительных соединений, таких как витамины C и E, позволяя производителям поддерживать питательные заявления на протяжении расширенных циклов распространения, типичных для глобальных цепочек поставок продуктов питания. Способность инкапсулирования снижать активность воды вокруг гигроскопических ингредиентов решает проблемы деградации, связанные с влажностью, особенно актуальные в тропических и субтропических рынках, где окружающая влажность ускоряет ухудшение продукта. Это улучшение стабильности имеет решающее значение для проникновения на развивающиеся рынки, где ограничения инфраструктуры холодильной цепи требуют ингредиентов, способных поддерживать функциональность при хранении в окружающих условиях в течение продленных периодов.

Увеличение применений в спортивном питании и биологически активных добавках

Переход рынка спортивного питания к основным потребителям увеличивает спрос на инкапсулированные ингредиенты, которые обеспечивают новые форматы продуктов и улучшенную биодоступность. Микроинкапсулирование позволяет креатину включаться в жидкие формулы, преодолевая его традиционную нестабильность в водной среде, которая ранее ограничивала его порошковыми формами. Этот технологический прогресс открыл новые возможности для разработки продуктов и гибкости формулировок. Инкапсулирование эффективно маскирует горький вкус аминокислотных добавок, сохраняя при этом свойства быстрого растворения, необходимые для предтренировочных и послетренировочных продуктов. Процесс включает покрытие отдельных частиц ингредиентов защитными материалами, которые экранируют неприятные вкусы, не нарушая функциональность. Технология также обеспечивает формулы замедленного высвобождения, позволяя однократное ежедневное дозирование, которое улучшает соблюдение потребителями по сравнению с традиционными добавками с многократным приемом. Этот механизм контролируемого высвобождения обеспечивает стабильное поступление питательных веществ в течение дня, оптимизируя эффективность добавки и удобство для пользователей.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогнозы CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные инвестиционные затраты на оборудование и технологии инкапсулирования | -0.8% | Глобально, особенно ограничивающее для малых и средних производителей продуктов питания | Краткосрочная перспектива (≤ 2 лет) |

| Ограниченный срок годности некоторых инкапсулированных ингредиентов | -1.2% | Глобально, с повышенным влиянием в регионах с продленными циклами распространения | Среднесрочная перспектива (2-4 года) |

| Повышенные производственные затраты по сравнению с неинкапсулированными ингредиентами | -0.6% | Чувствительные к затратам рынки в развивающихся регионах и ценово-конкурентные категории | Краткосрочная перспектива (≤ 2 лет) |

| Технические проблемы в поддержании стабильности во время пищевой переработки | -0.9% | Глобально, с особенной актуальностью для высокотемпературных применений переработки | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные инвестиционные затраты на оборудование и технологии инкапсулирования

Переход рынка спортивного питания к основным потребителям увеличивает спрос на инкапсулированные ингредиенты, которые обеспечивают новые форматы продуктов и улучшенную биодоступность. Эта трансформация отражает изменяющиеся потребительские предпочтения и реакцию отрасли на более широкую рыночную доступность. Микроинкапсулирование позволяет креатину включаться в жидкие формулы, преодолевая его традиционную нестабильность в водной среде, которая ранее ограничивала его использование порошковыми формами. Этот технологический прогресс открыл новые возможности для разработки продуктов и удобства потребителей. Инкапсулирование эффективно маскирует горький вкус аминокислотных добавок, сохраняя при этом свойства быстрого растворения, необходимые для предтренировочных и послетренировочных продуктов, делая эти добавки более приятными на вкус без ущерба их эффективности. Технология также обеспечивает формулы замедленного высвобождения, позволяя однократное ежедневное дозирование, которое улучшает соблюдение потребителями по сравнению с традиционными добавками с многократным приемом. Эта инновация в системах доставки значительно улучшила пользовательский опыт и упростила режимы приема добавок для спортсменов и любителей фитнеса.

Технические проблемы в поддержании стабильности во время пищевой переработки

Производственные среды пищевой промышленности сталкиваются с проблемами поддержания постоянных условий переработки, что влияет на производительность инкапсулированных ингредиентов и качество продукта. В высокотемпературных применениях, таких как выпечка, экструзия и стерилизация, тепловой стресс может разрушить материалы стенок инкапсуляции и вызвать раннее высвобождение основных ингредиентов, снижая их функциональную эффективность. Во время переработки и хранения вариации влажности могут заставить водопоглощающие материалы стенок расширяться или сжиматься, что изменяет модели высвобождения и может создать проблемы с текстурой в конечных продуктах. Уровни pH в различных пищевых матрицах могут нарушить системы инкапсулирования на основе белков, требуя специфических модификаций формулировки, которые могут не работать в различных продуктовых линейках производителя. Требование к специфическим для процесса настройкам снижает преимущества эффективности стандартизированных ингредиентных систем, поскольку производители должны разрабатывать индивидуальные решения при внедрении инкапсулированных ингредиентов в множественные продукты, что приводит к более длительному времени разработки и повышенным техническим требованиям.

Сегментный анализ

По типу: витамины лидируют, а пробиотики стимулируют инновации

Витамины сохраняют долю рынка 29,15% в 2024 году, отражая их устоявшуюся роль в программах обогащения продуктов питания и потребительское знакомство с питательными преимуществами, однако пробиотики и пребиотики появляются как самый быстрорастущий сегмент со среднегодовым темпом роста 12,46% до 2030 года, поскольку осведомленность о здоровье кишечника переформирует приоритеты разработки функциональных продуктов питания. Доминирование витаминного сегмента проистекает из регулятивной ясности вокруг заявлений о здоровье и хорошо установленных производственных процессов, которые обеспечивают экономически эффективное инкапсулирование в коммерческих масштабах.

Минералы представляют стабильный, но зрелый сегмент, сосредоточенный на улучшении биодоступности через технологии хелатирования и микроинкапсулирования, которые снижают металлические привкусы в обогащенных продуктах. Ферменты набирают популярность в специализированных применениях, где важно целевое время высвобождения для функциональных преимуществ, особенно в формулировках для здоровья пищеварения. Аминокислоты получают пользу от способности инкапсулирования маскировать вкус, обеспечивая включение в основные пищевые продукты без ущерба для вкусовых качеств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: твердые формы доминируют на рынке, в то время как жидкие инновации бросают вызов

Твердые формы инкапсулирования занимают 68,36% доли рынка в 2024 году благодаря простоте производства и преимуществам стабильности хранения, в то время как технологии жидкого инкапсулирования развиваются со среднегодовым темпом роста 11,56%, поскольку производители преодолевают исторические ограничения стабильности через инновации в эмульсионной науке и системах защитного покрытия. Лидерство рынка твердых форм отражает установленную инфраструктуру распылительной сушки и потребительское принятие функциональных ингредиентов на основе порошка в применениях от детских смесей до продуктов спортивного питания.

Недавние достижения в технологиях микрофлюидного инкапсулирования обеспечивают точный контроль над распределением размера частиц и характеристиками высвобождения в жидких системах, решая предыдущие ограничения вокруг постоянства от партии к партии. Расширение жидкого сегмента особенно заметно в применениях напитков, где инкапсулирование обеспечивает включение традиционно несовместимых ингредиентов, таких как пробиотики и растительные белки, без ущерба для прозрачности продукта или ощущения во рту. Твердые формы сохраняют преимущества в стабильных при хранении применениях и чувствительных к затратам рынках, где простота переработки и экономика хранения благоприятствуют порошковым системам доставки над более сложными жидкими формулировками.

По технологии инкапсулирования: распылительные технологии доминируют на рынке

Эмульсионные технологии испытывают среднегодовой темп роста 12,01% до 2030 года, бросая вызов доле рынка распылительных технологий 35,17% в 2024 году, поскольку производители ищут превосходную эффективность инкапсулирования и контролируемые характеристики высвобождения для высокоценных биологически активных соединений. Лидерство рынка распылительной сушки отражает ее масштабируемые преимущества и совместимость с термостойкими ингредиентами, делая ее предпочтительным выбором для инкапсулирования витаминов и минералов в крупнообъемных пищевых применениях. Установленная инфраструктура технологии и знакомство операторов обеспечивают быстрое масштабирование производства, хотя ограничения теплового стресса ограничивают применения для теплочувствительных соединений, таких как пробиотики и некоторые ферменты.

Эмульсионные технологии предлагают превосходную защиту для чувствительных ингредиентов через более мягкие условия переработки и улучшенные барьерные свойства, обеспечивая применения в премиальных функциональных продуктах питания, где целостность ингредиентов является первостепенной. Капельные технологии обслуживают специализированные применения, требующие точного контроля размера частиц, особенно в нутрацевтиках фармацевтического класса, где время высвобождения критично для терапевтической эффективности. Конкурентный ландшафт эволюционирует к гибридным подходам, которые сочетают множественные техники инкапсулирования для оптимизации как защиты, так и характеристик высвобождения, с компаниями, такими как Givaudan, расширяющими производственную мощность для технологий инкапсулирования в ноябре 2024 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: функциональные продукты питания масштабируются, встречая рост биологически активных добавок

Функциональные продукты питания сохраняют долю рынка 45,12% в 2024 году через установленные каналы распространения и принятие основными потребителями, однако биологически активные добавки развиваются со среднегодовым темпом роста 11,98%, поскольку тенденции персонализированного питания стимулируют спрос на целевые системы доставки и технологии улучшения биодоступности. Лидерство сегмента функциональных продуктов питания отражает успешную интеграцию инкапсулированных ингредиентов в повседневные пищевые продукты, такие как обогащенные злаки, улучшенные молочные продукты и функциональные напитки, где польза для здоровья дополняет знакомые модели потребления.

Биологически активные добавки получают пользу от способности инкапсулирования улучшать стабильность ингредиентов и обеспечивать инновационные форматы доставки, такие как капсулы замедленного высвобождения и шипучие таблетки, которые улучшают удобство потребителей и соблюдение. Хлебобулочные и кондитерские применения расширяются, поскольку технологии инкапсулирования обеспечивают термостойкое обогащение витаминами и минералами в продуктах, подверженных высокотемпературным условиям переработки. Молочные продукты представляют растущую область применения, где инкапсулирование защищает пробиотики и чувствительные питательные вещества через процессы пастеризации и ферментации, сохраняя при этом функциональность продукта на протяжении срока годности. Конвергенция заботы о здоровье и удовольствия стимулирует принятие инкапсулированных ингредиентов в традиционно нефункциональных категориях, таких как кондитерские изделия, где производители стремятся добавить питательную ценность без ущерба для сенсорной привлекательности.

Географический анализ

Северная Америка составляла 36,95% глобальной выручки в 2024 году благодаря своей прозрачной регулятивной структуре, надежной инфраструктуре исследований и разработок и потребителям, ищущим проверенную пользу для здоровья. Уведомления FDA [2]U.S. Food and Drug Administration, "GRAS Notice Inventory," fda.gov'Общепризнанно безопасный' (GRAS) ускоряют инновационные циклы и обеспечивают конкурентные преимущества компаниям с регулятивной экспертизой. Рынок поддерживает постоянный спрос через коктейли-заменители пищи, обогащенные снеки и системы натуральных красителей. Хорошо развитые сети холодовой цепи снижают проблемы стабильности, позволяя поставщикам сосредоточиться на инновациях профиля высвобождения, а не на базовых защитных мерах.

Азиатско-Тихоокеанский регион демонстрирует наивысший потенциал роста со среднегодовым темпом роста 10,99% до 2030 года, отражая быструю урбанизацию, расширяющуюся покупательную способность среднего класса и растущую заботу о здоровье, которая стимулирует спрос на функциональные продукты питания и биологически активные добавки в разнообразных культурных контекстах. Траектория роста региона поддерживается правительственными инициативами, продвигающими обогащение продуктов питания для решения проблем недостатка питательных веществ, особенно на развивающихся рынках, где микроинкапсулирование обеспечивает стабильную доставку витаминов и минералов в сложных условиях распространения.

Европа представляет зрелый, но ориентированный на инновации рынок, где проблемы устойчивости и тенденции чистой маркировки влияют на выбор технологий инкапсулирования в сторону натуральных материалов стенок и экологически ответственных методов переработки. Строгая регулятивная среда региона, примером которой является обновленное руководство EFSA по новым продуктам питания, вступающее в силу в феврале 2025 года, создает барьеры для входа, но также обеспечивает стабильность рынка для утвержденных технологий и ингредиентов [3]European Food Safety Authority, "Novel Foods Guidance 2025," efsa.europa.eu.

Конкурентный ландшафт

Рынок микроинкапсулированных пищевых ингредиентов демонстрирует умеренную концентрацию с устоявшимися игроками, использующими технологическую экспертизу и преимущества производственного масштаба, в то время как новые возможности в специализированных применениях создают точки входа для инновационных компаний с новыми системами доставки или нишевой направленностью на ингредиенты. Рыночные лидеры, такие как BASF SE, DSM-Firmenich AG, Cargill, Incorporated и Ingredion Incorporated, поддерживают конкурентные преимущества через интегрированные возможности исследований и разработок, которые охватывают от поставок ингредиентов до конечной формулировки продукта, обеспечивая комплексные решения, которые удовлетворяют потребности клиентов в множественных областях применения.

Стратегическое позиционирование все больше подчеркивает учетные данные устойчивости и совместимость с чистой маркировкой, поскольку производители продуктов питания реагируют на потребительские требования к прозрачному поставке ингредиентов и экологически ответственным методам переработки. Технологическая дифференциация сосредоточена на эффективности инкапсулирования, точности контроля высвобождения и стабильности переработки, с компаниями, инвестирующими в проприетарные покрывающие материалы и специализированное оборудование для создания конкурентных рвов вокруг основных возможностей.

Одобрение FDA уведомления GRAS для Bacillus subtilis NRRL 68053 иллюстрирует сложность регулятивного пути, которая благоприятствует компаниям с установленными возможностями регулятивных дел и ресурсами научного обоснования. Возможности белого пространства существуют в новых применениях, таких как инкапсулирование растительных белков и интеграция устойчивой упаковки, где технологические инновации могут создать преимущества первопроходца в быстро эволюционирующих рыночных сегментах, движимых изменяющимися потребительскими предпочтениями и регулятивными разработками.

Лидеры индустрии микроинкапсулированных пищевых ингредиентов

-

BASF SE

-

Cargill, Incorporated

-

DSM-Firmenich AG

-

Ingredion Incorporated

-

Royal FrieslandCampina N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Январь 2025 г.: Подразделение персонального ухода BASF запустило VitaGuard A, новый ингредиент, ретинол, путем инкапсулирования. Продукт используется в антивозрастных продуктах, косметических применениях и других.

- Август 2024 г.: Lehmann Ingredients сформировала партнерство с Xampla для предоставления технологии микроинкапсулирования для доставки питательных веществ в продукты питания и напитки. Сотрудничество позволяет британским брендам и поставщикам FMCG включать инкапсулированные питательные вещества с энтеральными свойствами высвобождения в свои формулировки продуктов питания и напитков.

- Июнь 2024 г.: Flychem запустила KOSAVA, высокочистый продукт инкапсулированной салициловой кислоты. KOSAVA, которая использует технологию ProbiCap, обеспечивает улучшенную эффективность и стабильность для применений личного ухода и фармацевтических.

- Апрель 2024 г.: AB Biotek Human Nutrition and Health (HNH) представила adiDAO микроинкапсулированный, новый формат ингредиента, который усиливает доставку фермента DAO и позволяет его сочетание с другими функциональными ингредиентами. DAO (диаминоксидаза) помогает в расщеплении диетического гистамина, молекулы, присутствующей во всех продуктах питания, но содержащейся в высоких концентрациях в рыбе, молочных продуктах, сыре и вине.

Область охвата отчета о глобальном рынке микроинкапсулированных пищевых ингредиентов

Рынок микроинкапсулированных пищевых ингредиентов сегментирован по технологии инкапсулирования на распылительную технологию, эмульсионную технологию, капельную технологию и другие, такие как покрытие, физико-химическая и химическая технология; и по применению на витамины и минералы, ферменты, добавки, пробиотики и пребиотики, эфирные масла и другие применения. Также исследование предоставляет анализ рынка микроинкапсулированных пищевых ингредиентов на развивающихся и установленных рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и остальной мир.

| Витамины |

| Минералы |

| Ферменты |

| Аминокислоты |

| Пробиотики и пребиотики |

| Эфирные масла |

| Прочие |

| Твердая |

| Жидкая |

| Распылительные технологии |

| Эмульсионные технологии |

| Капельные технологии |

| Прочие |

| Функциональные продукты питания |

| Биологически активные добавки |

| Хлебобулочные и кондитерские изделия |

| Молочные продукты |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток и Африка |

| По типу | Витамины | |

| Минералы | ||

| Ферменты | ||

| Аминокислоты | ||

| Пробиотики и пребиотики | ||

| Эфирные масла | ||

| Прочие | ||

| По форме | Твердая | |

| Жидкая | ||

| По технологии инкапсулирования | Распылительные технологии | |

| Эмульсионные технологии | ||

| Капельные технологии | ||

| Прочие | ||

| По применению | Функциональные продукты питания | |

| Биологически активные добавки | ||

| Хлебобулочные и кондитерские изделия | ||

| Молочные продукты | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка микроинкапсулированных пищевых ингредиентов?

Рынок составляет 8,42 млрд долларов США в 2025 году и, по прогнозам, достигнет 13,29 млрд долларов США к 2030 году.

Какой тип ингредиентов доминирует по выручке?

Витамины лидируют с долей рынка микроинкапсулированных пищевых ингредиентов 29,15% в 2024 году, благодаря экономически эффективным процессам и четким регулятивным рамкам.

Почему пробиотики считаются сегментом высокого роста?

Пробиотики регистрируют среднегодовой темп роста 12,46% до 2030 года, поскольку инкапсулирование повышает выживаемость в продуктах питания и соответствует растущему потребительскому вниманию к здоровью кишечника.

Какие регионы предлагают самые быстрые возможности роста?

Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 10,99%, движимый урбанизацией, тратами среднего класса и правительственными инициативами по обогащению.

Последнее обновление страницы: