Размер и доля рынка пищевой инкапсуляции

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.82 Миллиардов долларов США |

| Размер Рынка (2030) | 24.82 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.54% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевой инкапсуляции от Mordor Intelligence

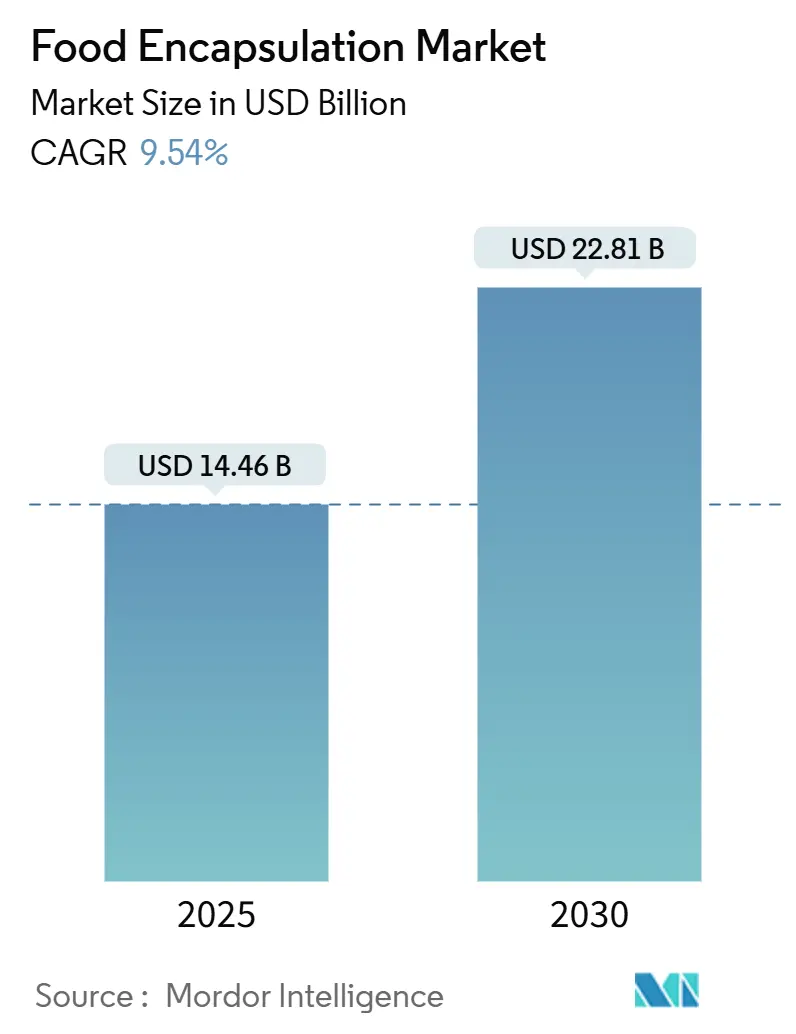

Размер рынка технологий пищевой инкапсуляции составляет 14,46 млрд долларов США в 2025 году, с прогнозом достижения 22,81 млрд долларов США к 2030 году с устойчивым годовым темпом роста 9,54%. Рост рынка обусловлен растущим потребительским спросом на функциональные продукты питания, нормативными требованиями к составам с чистой этикеткой и достижениями в системах доставки. Расширение рынка отвечает требованиям защиты биологически активных соединений во время обработки, продления срока годности продукции и маскировки нежелательных привкусов пищевых ингредиентов. Растущее применение технологий микроинкапсуляции в пищевой промышленности позволяет производителям повышать стабильность продукции и биодоступность. Эти технологии защищают ингредиенты от окисления, влаги и колебаний температуры, сохраняя при этом их питательные свойства. Молочная и хлебобулочная отрасли являются значительными пользователями технологий инкапсуляции, особенно для пробиотиков и омега-3 жирных кислот. Кроме того, индустрия напитков все чаще использует эти технологии для сохранения вкуса и контролируемого высвобождения функциональных ингредиентов. Новые технологии, такие как электропрядение и наноинкапсуляция, набирают популярность благодаря своей точности и эффективности. Рынок также демонстрирует растущий спрос на растительные покрывающие материалы и устойчивые процессы инкапсуляции, что соответствует экологическим проблемам и тенденциям чистой этикетки.

Ключевые выводы отчета

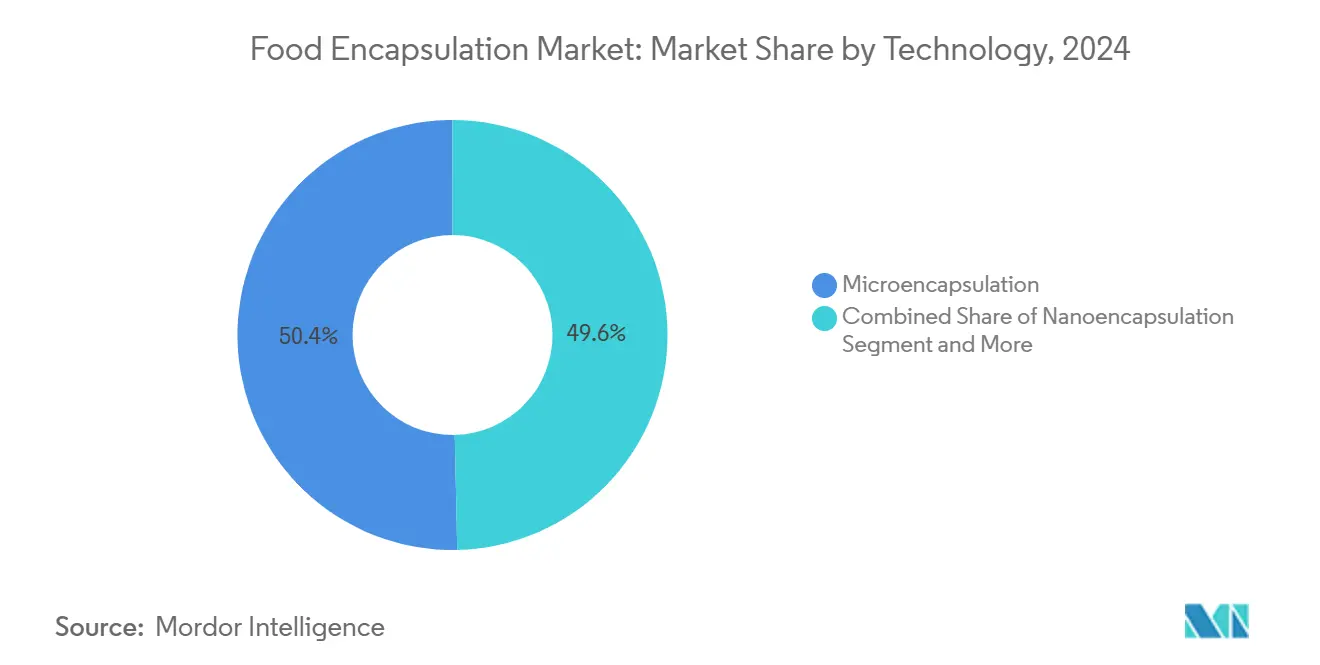

• По технологиям микроинкапсуляция занимала 50,36% доли рынка технологий пищевой инкапсуляции в 2024 году, а гибридные системы, по прогнозам, будут расширяться с годовым темпом роста 12,70% с 2025 по 2030 год.

• По типу материала полисахариды лидировали с долей 40,27% в 2024 году, в то время как белковые стенки будут расти с годовым темпом роста 12,94% до 2030 года.

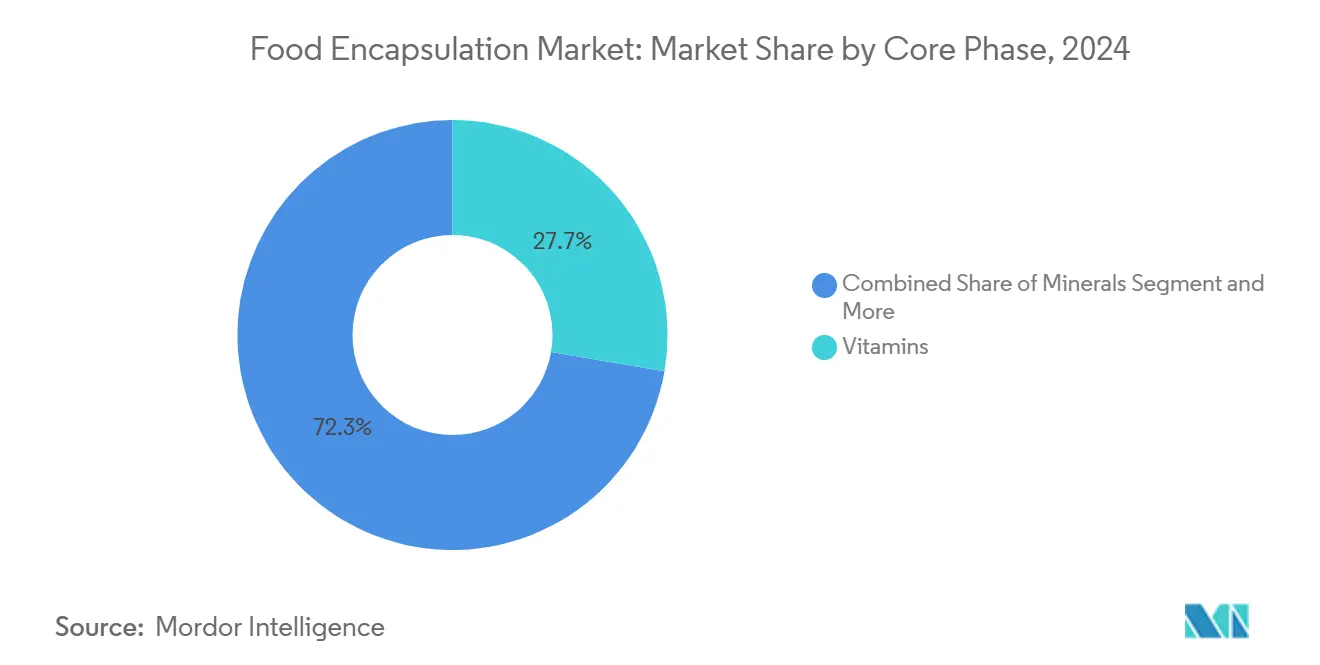

• По основной фазе витамины составили 27,70% размера рынка технологий пищевой инкапсуляции в 2024 году; ожидается, что пробиотики зарегистрируют самый быстрый годовой темп роста 11,95% до 2030 года.

• По применению продукты питания и напитки доминировали с долей выручки 67,15% в 2024 году; пищевые добавки растут с годовым темпом роста 13,41% в течение прогнозного периода.

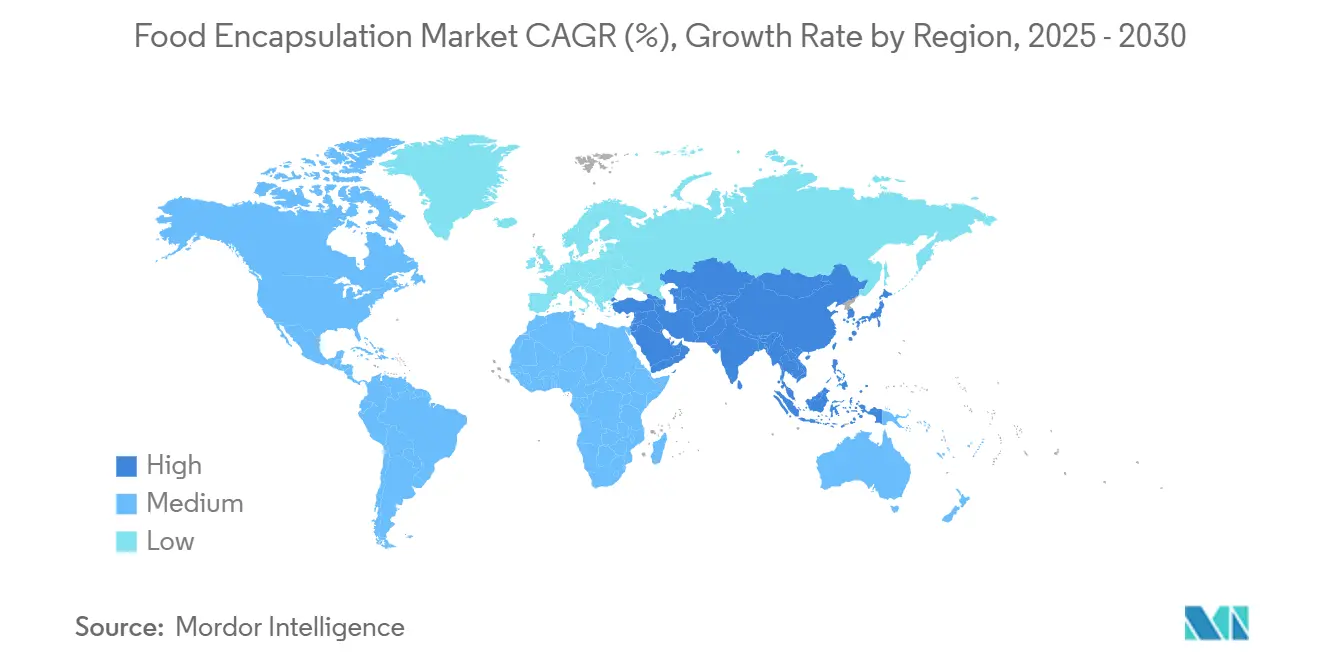

• По регионам Северная Америка занимала 34,59% доли в 2024 году, тогда как Азиатско-Тихоокеанский регион, по прогнозам, покажет годовой темп роста 12,78% до 2030 года.

Глобальные тенденции и аналитика рынка пищевой инкапсуляции

Анализ влияния движущих факторов

| Движущий фактор | (~) % влияния на прогноз годового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на контролируемое высвобождение и улучшенную стабильность активных ингредиентов во время обработки пищевых продуктов | +2.1% | Глобально, с концентрацией в Северной Америке и Европе | Средний срок (2-4 года) |

| Растущий спрос на функциональные продукты питания и обогащение пищевых добавок | +2.8% | Глобально, во главе с Азиатско-Тихоокеанским регионом и Северной Америкой | Долгосрочно (≥ 4 лет) |

| Растущее применение технологий инкапсуляции для продления срока годности продукции и сохранения эффективности ингредиентов | +1.9% | Глобально, особенно на развивающихся рынках | Средний срок (2-4 года) |

| Растущее использование инкапсуляции для маскировки неприятных вкусов и запахов активных ингредиентов | +1.4% | Глобально, с акцентом на секторе пищевых добавок | Краткосрочно (≤ 2 лет) |

| Расширяющееся использование инкапсуляции для целевой доставки питательных веществ в персонализированном питании и лечебном питании | +2.2% | Северная Америка и Европа, распространение на Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Технологические достижения в методах инкапсуляции | +1.8% | Глобально, во главе с развитыми рынками | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на контролируемое высвобождение и улучшенную стабильность во время обработки пищевых продуктов

Потребность в системах контролируемого высвобождения усилилась, поскольку производители пищевых продуктов сталкиваются с все более сложными условиями обработки, которые могут разрушать чувствительные питательные вещества. Передовые методы инкапсуляции теперь обеспечивают точное время высвобождения ингредиентов, причем некоторые системы достигают 95% сохранения биологически активных соединений во время термической обработки по сравнению с 60% для неинкапсулированных ингредиентов. Технологии одноклеточной инкапсуляции, называемые Бронированными пробиотиками,

представляют собой смену парадигмы, обеспечивая индивидуальную защиту клеток, а не массовую инкапсуляцию, резко улучшая показатели выживаемости в суровых условиях обработки. Технология оказывается особенно ценной в высокотемпературных применениях, где традиционная инкапсуляция не справляется, позволяя производителям обогащать продукты, ранее несовместимые с термочувствительными питательными веществами. Этот точный подход снижает отходы ингредиентов до 40%, обеспечивая при этом постоянную биодоступность при различных методах обработки. Тенденция к персонализированному питанию усиливает спрос на системы контролируемого высвобождения, которые могут доставлять определенные питательные вещества с заданными скоростями на протяжении всего пищеварения.

Растущий спрос на функциональные продукты питания и обогащение пищевых добавок

Сознательность потребителей в отношении здоровья развилась от базового питания к целевым результатам благополучия, что привело к беспрецедентному спросу на обогащенные продукты, которые обеспечивают измеримые преимущества для здоровья. Регулирующие органы все чаще признают инкапсулированные питательные вещества в качестве превосходных механизмов доставки. Растущее применение инкапсуляции в пищевых добавках отражает готовность потребителей платить премиальные цены за повышенную биодоступность и целевую доставку. Инкапсуляция позволяет комбинировать ранее несовместимые ингредиенты в одних составах, создавая синергетические эффекты, которые усиливают пользу для здоровья. Эта тенденция особенно благоприятна для стареющего населения, ищущего удобные, эффективные пищевые вмешательства для возрастных проблем со здоровьем.

Растущее применение для продления срока годности и сохранения эффективности ингредиентов

Нарушения цепочек поставок и проблемы устойчивости подняли продление срока годности с функции удобства до бизнес-императива, при этом технологии инкапсуляции предлагают решения, которые сокращают пищевые отходы, сохраняя при этом питательную целостность. Недавние инновации в области инкапсуляции бактериальной нанокристаллической целлюлозы демонстрируют замечательные улучшения термической стабильности, при этом температуры разложения витаминного комплекса B увеличиваются с 207°C до 340°C для B1 и аналогичные улучшения для других витаминов. Интеграция умной упаковки с инкапсулированными ингредиентами создает активные системы консервации, которые реагируют на изменения окружающей среды, продлевая срок годности свежих продуктов по сравнению с традиционной упаковкой. Технология оказывается особенно ценной на развивающихся рынках, где инфраструктура холодной цепи остается ограниченной, что позволяет более широкое распространение питательных продуктов. Производители все чаще рассматривают инкапсуляцию как страховку от волатильности цепочки поставок, при этом защищенные ингредиенты сохраняют эффективность даже в неоптимальных условиях хранения. Конвергенция инкапсуляции с датчиками IoT создает прогностические системы консервации, которые оптимизируют время высвобождения на основе данных об окружающей среде в реальном времени.

Технологические достижения в методах инкапсуляции

Область инкапсуляции переживает быстрые инновации, поскольку традиционные границы между нано- и микроинкапсуляцией стираются, давая начало гибридным системам, которые оптимизируют характеристики защиты и высвобождения для конкретных применений. Методы электропрядения теперь достигают эффективности инкапсуляции свыше 97%, сохраняя при этом жизнеспособность пробиотиков при экстремальном термическом стрессе, при этом желатин-декстрановые нановолокна защищают Lactobacillus plantarum при температурах до 72°C. Конъюгация белок-полисахарид представляет еще один прорыв, при этом комплексы рисового белка и инулина демонстрируют 96,99% эффективности инкапсуляции и превосходную выживаемость в желудочно-кишечном тракте по сравнению с нативными белками. Алгоритмы машинного обучения теперь оптимизируют параметры инкапсуляции в реальном времени, сокращая циклы разработки с месяцев до недель при улучшении консистенции. Интеграция природных биополимеров с синтетическими материалами создает биоразлагаемые системы инкапсуляции, которые решают экологические проблемы, сохраняя при этом производительность. Эти технологические скачки обеспечивают ранее невозможные применения, такие как инкапсуляция летучих соединений, которые требуют точного времени высвобождения во время жевания.

Анализ влияния ограничивающих факторов

| Ограничивающий фактор | (~) % влияния на прогноз годового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и затраты на обработку | -1.8% | Глобально, особенно влияет на мелких производителей | Краткосрочно (≤ 2 лет) |

| Ограничения хранения и срока годности инкапсулированных ингредиентов | -1.2% | Глобально, с большим влиянием в тропических регионах | Средний срок (2-4 года) |

| Колебания стоимости сырья | -1.1% | Глобально, с острым влиянием на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Термическая и механическая нестабильность инкапсулированных ингредиентов при современных методах обработки пищевых продуктов | -0.9% | Глобально, сосредоточено в секторах высокотемпературной обработки | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и затраты на обработку

Существенные капитальные требования для современного оборудования инкапсуляции создают значительные барьеры для входа, особенно для мелких производителей, стремящихся конкурировать с установленными игроками, которые получают выгоду от эффекта масштаба. Системы распылительной сушки, способные производить консистентные микрокапсулы, требуют высоких инвестиций. Затраты на сырье усугубляют проблему, при этом специализированные материалы стенок, такие как модифицированные белки, требуют премиальных цен, которые могут увеличить затраты на ингредиенты на 200-400% по сравнению с обычными альтернативами. Сложность оптимизации процессов требует специализированной экспертизы, которая требует высоких зарплат, дополнительно увеличивая операционные затраты. Энергоемкие процессы, такие как сублимационная сушка для чувствительных пробиотиков, могут увеличить производственные затраты на 50-80% по сравнению с обычными методами консервации. Это ценовое давление заставляет производителей фокусироваться на высокомаржинальных применениях, ограничивая проникновение технологии в массовые продукты, где чувствительность к цене остается первостепенной.

Ограничения хранения и срока годности инкапсулированных ингредиентов

Несмотря на преимущества защиты, инкапсулированные ингредиенты часто демонстрируют более короткие сроки годности, чем ожидалось, создавая проблемы управления запасами и ограничивая гибкость разработки продуктов для производителей. Чувствительность к влаге остается критической уязвимостью, при этом многие инкапсулированные пробиотики теряют жизнеспособность в течение 6-12 месяцев при типичных условиях хранения по сравнению с 24-36 месяцами для сублимированных альтернатив. Колебания температуры во время транспортировки и хранения могут нарушить целостность капсул, приводя к преждевременному высвобождению и деградации ингредиентов, что подрывает инвестиции в инкапсуляцию. Требование специализированных условий хранения увеличивает сложность и затраты цепочки поставок, особенно проблематичное для глобальных сетей распределения. Контроль качества становится более сложным, поскольку инкапсулированные ингредиенты требуют сложных аналитических методов для проверки целостности и эффективности на протяжении их жизненного цикла. Эти ограничения заставляют производителей поддерживать большие страховые запасы и внедрять более частое тестирование качества, увеличивая требования к оборотному капиталу и операционную сложность.

Сегментный анализ

По технологиям: гибридные системы стимулируют инновации

Гибридные технологии инкапсуляции растут с годовым темпом роста 12,70% до 2030 года, в то время как микроинкапсуляция занимает 50,36% доли рынка в 2024 году, что указывает на сдвиг рынка к передовым многослойным системам защиты. Эта тенденция возникает, поскольку производители признают ограничения подходов с одной технологией в соответствии с требованиями стабильности и высвобождения функциональных ингредиентов. Микроинкапсуляция сохраняет лидерство на рынке благодаря своей установленной надежности и экономической эффективности, особенно в применениях обогащения витаминами и минералами. Наноинкапсуляция продвигается в премиальных сегментах, требующих улучшенной биодоступности, при этом липидные системы демонстрируют эффективность для жирорастворимых соединений.

Гибридные технологии набирают известность, комбинируя свойства быстрого высвобождения наноинкапсуляции с защитными особенностями микроинкапсуляции, обеспечивая настраиваемые профили доставки. Заявки на патенты показывают технический прогресс в многослойных системах, включающих pH-чувствительные элементы и механизмы временного высвобождения, разработанные для конкретных пищеварительных условий. Эти системы оказываются необходимыми в применениях пробиотиков, обеспечивая защиту во время производства и контролируемое высвобождение в кишечной среде. Хотя текущие затраты ограничивают гибридные системы до высокоценных продуктов, продолжающиеся улучшения в эффективности производства указывают на более широкое принятие по мере снижения затрат на оборудование.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу материала: ускоряются белковые инновации

Белковые материалы инкапсуляции растут с годовым темпом роста 12,94% до 2030 года, в то время как полисахариды занимают 40,27% доли рынка в 2024 году, что обусловлено требованиями чистой этикетки и превосходными функциональными свойствами для конкретных применений. Это ускорение отражает более широкий сдвиг пищевой промышленности к узнаваемым, естественно полученным ингредиентам, которые резонируют с заботящимися о здоровье потребителями. Полисахариды сохраняют свое лидерство благодаря универсальности и экономической эффективности, при этом альгинат и хитозан особенно ценятся за их пленкообразующие свойства и биосовместимость. Липиды служат специализированным ролям в применениях влагозащитных барьеров, в то время как эмульгаторы обеспечивают сложные составы, требующие стабильности при различных условиях pH и температуры.

Быстрый рост белкового сегмента происходит от недавних прорывов в методах модификации, которые повышают растворимость и эффективность инкапсуляции, при этом ферментативно модифицированные белки достигают показателей инкапсуляции свыше 96% [1]Frontiers in Sustainable Food Systems, "Protein-Polysaccharide Conjugation for Probiotic Delivery," frontiersin.org. Комплексы сывороточного белка с полисахаридами демонстрируют превосходную термическую стабильность, поддерживая жизнеспособность пробиотиков при температурах до 72°C по сравнению с 55°C для немодифицированных белков. Растительные белки набирают импульс, поскольку производители ищут безаллергенные альтернативы, при этом белки гороха и риса показывают сравнимую производительность с вариантами, полученными из молочных продуктов. Регулятивная среда все больше благоприятствует белковым системам как материалам, одобренным GRAS, ускоряя их принятие в новых пищевых применениях. Другие материалы оболочки, включая синтетические полимеры и гибридные композиты, занимают нишевые роли, где конкретные характеристики производительности оправдывают их более высокие затраты.

По основной фазе: пробиотики возглавляют революцию роста

Ожидается, что сегмент пробиотиков будет расти с годовым темпом роста 11,95% до 2030 года, в то время как витамины занимают 27,70% доли рынка в 2024 году. Быстрый рост пробиотиков отражает растущую осведомленность потребителей о преимуществах здоровья кишечника и их роли в функциональных продуктах питания. Научные исследования, подтверждающие связь между здоровьем микробиома кишечника и общим благополучием, стимулируют это расширение. Витамины сохраняют лидерство на рынке благодаря своей проверенной эффективности и соответствию нормативным требованиям, особенно в применениях обогащения, где повышенная биодоступность поддерживает инвестиции в инкапсуляцию.

Технологии одноклеточной инкапсуляции революционизируют доставку пробиотиков, обеспечивая индивидуальную защиту клеток, а не массовую инкапсуляцию, резко улучшая показатели выживаемости во время обработки и хранения. Пребиотики все чаще дополняют пробиотические составы, создавая синбиотические системы, которые повышают общую эффективность. Другие основные материалы, включая пептиды и растительные экстракты, расширяются, поскольку персонализированное питание стимулирует спрос на целевую доставку биологически активных веществ.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: пищевые добавки идут вперед

Ожидается, что сегмент пищевых добавок будет расти с годовым темпом роста 13,41% до 2030 года, в то время как продукты питания и напитки занимают 67,15% доли рынка в 2024 году. Потребители демонстрируют повышенную приемлемость премиального ценообразования на добавки, предлагающие целевые преимущества для здоровья и повышенную биодоступность. Индустрия добавок оправдывает затраты на инкапсуляцию через улучшенную эффективность и потребительское образование. Продукты питания и напитки сохраняют лидерство на рынке благодаря широким применениям в обогащении и разработке функциональных продуктов питания, обеспечивая новые комбинации питательных веществ через технологию инкапсуляции.

Расширение рынка пищевых добавок обусловлено четкими нормативными актами для инкапсулированных ингредиентов и возросшим пониманием потребителями преимуществ биодоступности. Инновации в технологии мягких капсул, включая альтернативы на растительной основе из каррагинана и пектина, соответствуют требованиям чистой этикетки, сохраняя при этом эффективность продукта. В сегменте продуктов питания и напитков технология инкапсуляции маскирует вкусы ингредиентов, увеличивая потребительскую приемлемость обогащенных продуктов. Применения в хлебобулочной и кондитерской промышленности показывают высокие показатели принятия из-за требований обработки для защиты ингредиентов, в то время как альтернативы обработанному мясу используют инкапсуляцию для улучшения текстуры и вкуса.

Географический анализ

Северная Америка занимает 34,59% доли рынка в 2024 году, поддерживаемая своей устойчивой регулятивной структурой и потребительской приемлемостью функциональных продуктов питания по премиальным ценам. Доминирование региона основано на хорошо установленной инфраструктуре пищевых инноваций и широком принятии технологий инкапсуляции крупными производителями продуктов питания. Четкие руководства FDA по инкапсулированным ингредиентам поощряют инвестиции производителей в разработку продуктов, в то время как понимание потребителями преимуществ биодоступности поддерживает более высокое ценообразование. Решение FDA об исключении PFAS в материалах, контактирующих с пищей, создает новые возможности для систем инкапсуляции на биологической основе [2]U.S. Food and Drug Administration (FDA), FDA Determines Authorization for 35 Food Contact Notifications Related to PFAS Are No Longer Effective,

fda.gov. Сильный рынок пищевых добавок региона, где инкапсуляция дает высокие маржи, поддерживает его рыночную позицию, несмотря на более низкие темпы роста.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост с годовым темпом роста 12,78% до 2030 года. Растущие располагаемые доходы и осведомленность о здоровье стимулируют спрос на премиальные функциональные продукты питания, в то время как расширение городов создает проблемы консервации, которые инкапсуляция решает через улучшенный срок годности. Нормативные акты Китая теперь поддерживают больше инкапсулированных ингредиентов, позволяя функциональную доставку через различные форматы, включая конфеты, напитки и шоколад. Индия и Япония вносят вклад через свою комбинацию традиционной медицины с современными пищевыми технологиями, разрабатывая новые применения для инкапсулированных растительных ингредиентов. Более низкие производственные затраты региона обеспечивают более широкое внедрение технологий инкапсуляции в основные продукты.

Европа показывает последовательный рост через строгие требования к качеству и увеличенное принятие новых пищевых нормативных актов, благоприятствующих инкапсулированным ингредиентам. Новое руководство EFSA, действующее с февраля 2025 года, упрощает процессы одобрения для инновационных систем доставки [3]European Food Safety Authority, Navigating Novel Foods,

efsa.europa.eu. Фокус региона на продуктах с чистой этикеткой увеличивает спрос на естественные материалы инкапсуляции, особенно белковые системы. Германия и Соединенное Королевство лидируют в принятии через свои развитые секторы пищевой обработки, в то время как средиземноморские страны специализируются на инкапсуляции традиционных ингредиентов, таких как соединения оливкового масла. Стареющее европейское население поддерживает спрос на питательные продукты, использующие инкапсуляцию для целевой доставки. Производители Великобритании увеличили принятие инкапсуляции для решения изменений в цепочке поставок, связанных с Brexit.

Примечание: Региональные доли всех отдельных регионов будут доступны при покупке отчета

Конкурентная среда

Рынок пищевой инкапсуляции демонстрирует умеренную фрагментацию с оценкой концентрации 4 из 10. Установленные поставщики ингредиентов приобретают специализированные возможности инкапсуляции для предоставления интегрированных решений с более высокими маржами. Рыночная структура позволяет сосуществовать как крупномасштабным производителям, так и нишевым игрокам, способствуя инновациям и специализированной разработке продуктов.

Ключевыми участниками рынка являются BASF SE, Cargill Incorporated, Kerry Group plc, Royal FrieslandCampina N.V. и Ingredion Incorporated. Эти компании поддерживают свои конкурентные позиции через обширные сети распределения, разнообразные портфели продуктов и стратегические партнерства. Рыночные позиции компаний все больше определяются их технологическими возможностями, со значительными инвестициями в собственные платформы инкапсуляции, которые повышают свойства защиты и высвобождения.

Патентная деятельность фокусируется на гибридных системах инкапсуляции и новых материалах стенок, особенно многослойных подходах, которые интегрируют множественные технологии инкапсуляции для повышенной производительности. Лидеры рынка усиливают свои возможности исследований и разработок для создания инновационных решений, при этом также осуществляя стратегические приобретения для расширения своей технологической экспертизы и географического присутствия.

Лидеры индустрии пищевой инкапсуляции

-

BASF SE

-

Cargill, Incorporated

-

Kerry Group plc

-

Royal FrieslandCampina N.V.

-

Ingredion Incorporated

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Май 2025: ООО 'Компонент-Лактис', биотехнологическая исследовательская и производственная компания в Бугуруслане, заключила лицензионное соглашение с Российской академией наук (РАН) для производства передовых пробиотических продуктов. Компания разрабатывает 'Флоробиом' - пробиотическую формулировку для восстановления микробиоты кишечника. Продукт находится на стадии государственной регистрации, и компания планирует производить один миллион капсул ежемесячно к концу 2025 года. 'Компонент-Лактис' внедрил технологию РАН для инкапсуляции микробной биомассы в своем производственном процессе. Это развитие соответствует фокусу компании на научном продвижении в производстве и ее цели снизить зависимость от импортных биологически активных добавок.

- Июнь 2024: Big Idea Ventures (BIV), глобальная инвестиционная фирма в области пищевых технологий, сельскохозяйственных технологий и материаловедения, запустила BioCloak, Inc. через свой фонд Generation Food Rural Partners (GFRP). BioCloak фокусируется на разработке и коммерциализации технологий инкапсуляции на биологической основе, которые сокращают микропластики, защищая и улучшая производительность активных ингредиентов, питательных веществ и биологических препаратов в сельскохозяйственных применениях и питании животных.

Глобальная область отчета по рынку пищевой инкапсуляции

Глобальный рынок пищевой инкапсуляции сегментирован по технологиям, типу материала, основной фазе. На основе технологий рынок сегментирован на микроинкапсуляцию, наноинкапсуляцию, гибридные технологии. На основе типа материала рынок сегментирован на полисахариды, белки, липиды, эмульгаторы, другие материалы оболочки. На основе основной фазы рынок сегментирован на витамины, минералы, ферменты, органические кислоты, добавки, пробиотики, пребиотики, эфирные масла, другие материалы основной фазы. На основе географии исследование предоставляет анализ рынка пищевой инкапсуляции на развивающихся и установленных рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

| Микроинкапсуляция |

| Наноинкапсуляция |

| Гибридные технологии |

| Полисахариды |

| Белки |

| Липиды |

| Эмульгаторы |

| Другие материалы оболочки |

| Витамины |

| Минералы |

| Ферменты |

| Органические кислоты |

| Добавки |

| Пробиотики |

| Пребиотики |

| Эфирные масла |

| Другие основные материалы |

| Продукты питания и напитки | Хлебобулочная и кондитерская продукция |

| Закусочные продукты | |

| Обработанное мясо, морепродукты и мясные альтернативы | |

| Другие продукты питания и напитки | |

| Пищевые добавки | |

| Корма для животных и питание домашних животных | |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Остальной Ближний Восток и Африка |

| По технологиям | Микроинкапсуляция | |

| Наноинкапсуляция | ||

| Гибридные технологии | ||

| По типу материала | Полисахариды | |

| Белки | ||

| Липиды | ||

| Эмульгаторы | ||

| Другие материалы оболочки | ||

| По основной фазе | Витамины | |

| Минералы | ||

| Ферменты | ||

| Органические кислоты | ||

| Добавки | ||

| Пробиотики | ||

| Пребиотики | ||

| Эфирные масла | ||

| Другие основные материалы | ||

| По применению | Продукты питания и напитки | Хлебобулочная и кондитерская продукция |

| Закусочные продукты | ||

| Обработанное мясо, морепродукты и мясные альтернативы | ||

| Другие продукты питания и напитки | ||

| Пищевые добавки | ||

| Корма для животных и питание домашних животных | ||

| Другие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Каков прогнозируемый размер рынка технологий пищевой инкапсуляции к 2030 году?

Прогнозируется, что размер рынка технологий пищевой инкапсуляции достигнет 22,81 млрд долларов США к 2030 году, с ростом с годовым темпом роста 9,54% с 2025 года.

Какой технологический сегмент ожидается расти быстрее всего?

Гибридные системы инкапсуляции готовы к расширению с годовым темпом роста 12,70%, поскольку их многослойные конструкции объединяют преимущества нано- и микромасштаба.

Почему Азиатско-Тихоокеанский регион считается ключевым двигателем роста?

Двузначный спрос на функциональные продукты питания, поддерживающие нормативные акты и экономичные производственные центры стимулируют годовой темп роста 12,78% в Азиатско-Тихоокеанском регионе.

Какая основная фаза показывает наивысший потенциал роста?

Пробиотики лидируют в росте с годовым темпом роста 11,95%, поддерживаемые передовыми технологиями одноклеточной инкапсуляции, которые повышают срок годности и высвобождение, направленное на пищеварение.

Последнее обновление страницы: