Размер и доля рынка функциональных пищевых ингредиентов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 19.96 Миллиардов долларов США |

| Размер Рынка (2030) | 22.76 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.66% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

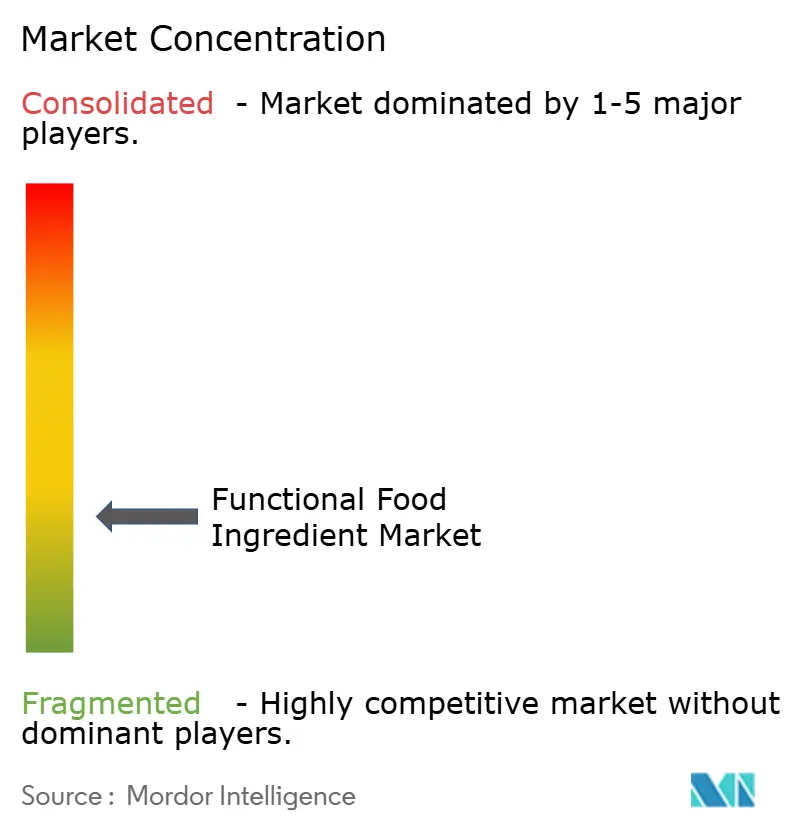

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка функциональных пищевых ингредиентов от Mordor Intelligence

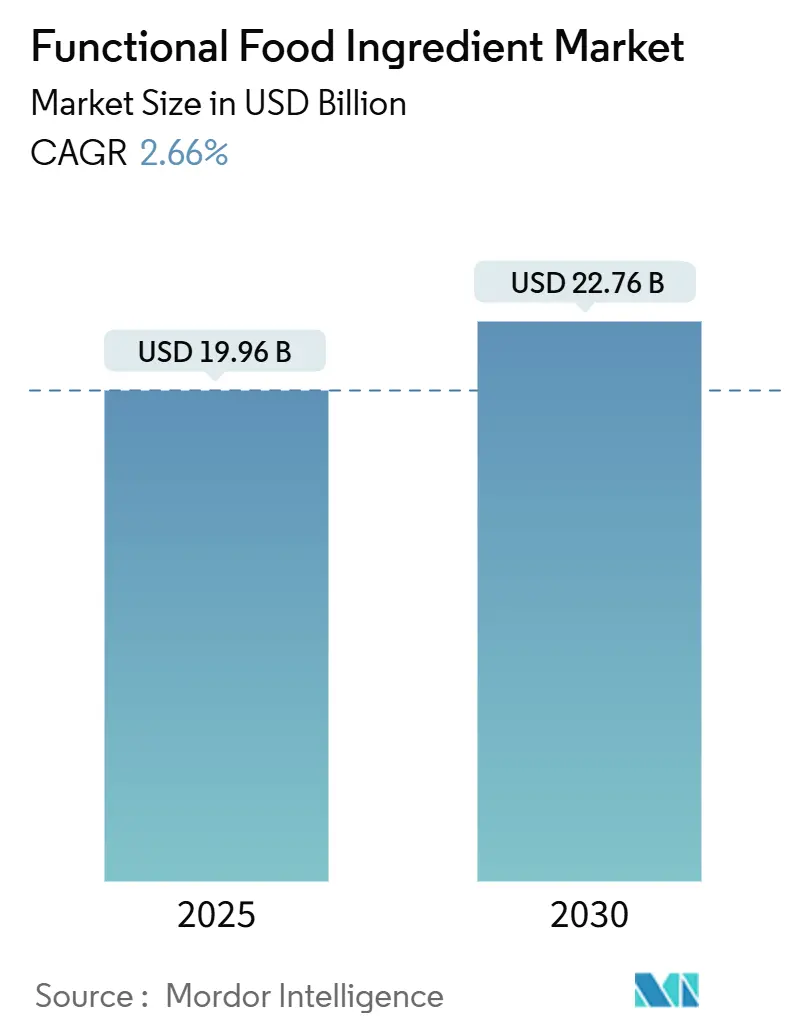

Размер рынка функциональных пищевых ингредиентов оценивается в 19,96 млрд долл. США в 2025 году и, как ожидается, достигнет 22,76 млрд долл. США к 2030 году при среднегодовом темпе роста 2,66% в течение прогнозируемого периода (2025-2030). Эта умеренная траектория роста отражает зрелость сектора, поскольку осведомленность потребителей о пользе для здоровья стимулирует устойчивый спрос на обогащенные и улучшенные пищевые продукты. Функциональные пищевые ингредиенты в функциональных продуктах питания предназначены для выполнения специфических функций, которые выходят за рамки базового питания. Эти ингредиенты играют жизненно важную роль в защите от острых и хронических заболеваний. Функциональные продукты питания содержат натуральные или синтетические ингредиенты, которые способствуют оптимальному здоровью и обеспечивают энергетические преимущества. Пребиотики - один из таких ингредиентов, который способствует росту бактерий в толстом кишечнике, полезных для здоровья кишечника, при этом подавляя рост бактерий, потенциально вредных для здоровья кишечника.

Ключевые выводы отчета

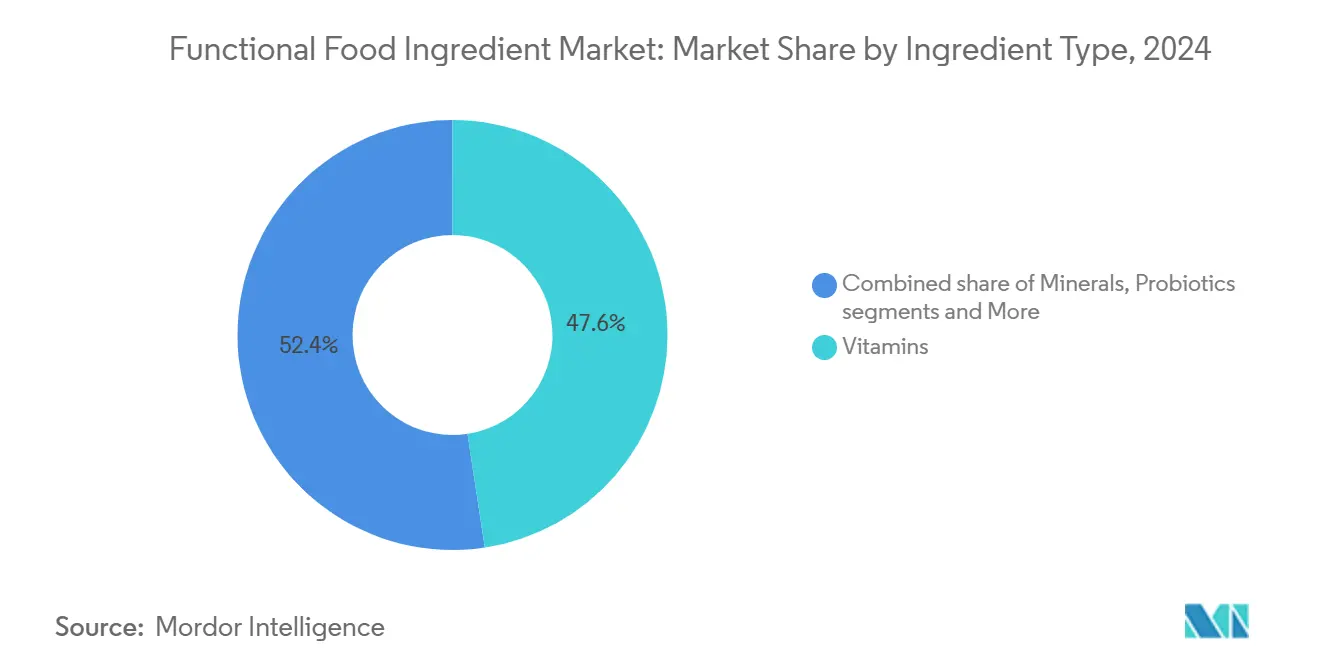

- По типу ингредиентов витамины лидировали с 47,61% доли рынка функциональных пищевых ингредиентов в 2024 году, тогда как прогнозируется расширение пробиотиков на 3,43% CAGR с 2025 по 2030 год.

- По форме порошки составили 48,99% размера рынка функциональных пищевых ингредиентов в 2024 году, в то время как жидкие концентраты и другие инновационные форматы прогнозируется будут расти на 4,32% CAGR до 2030 года.

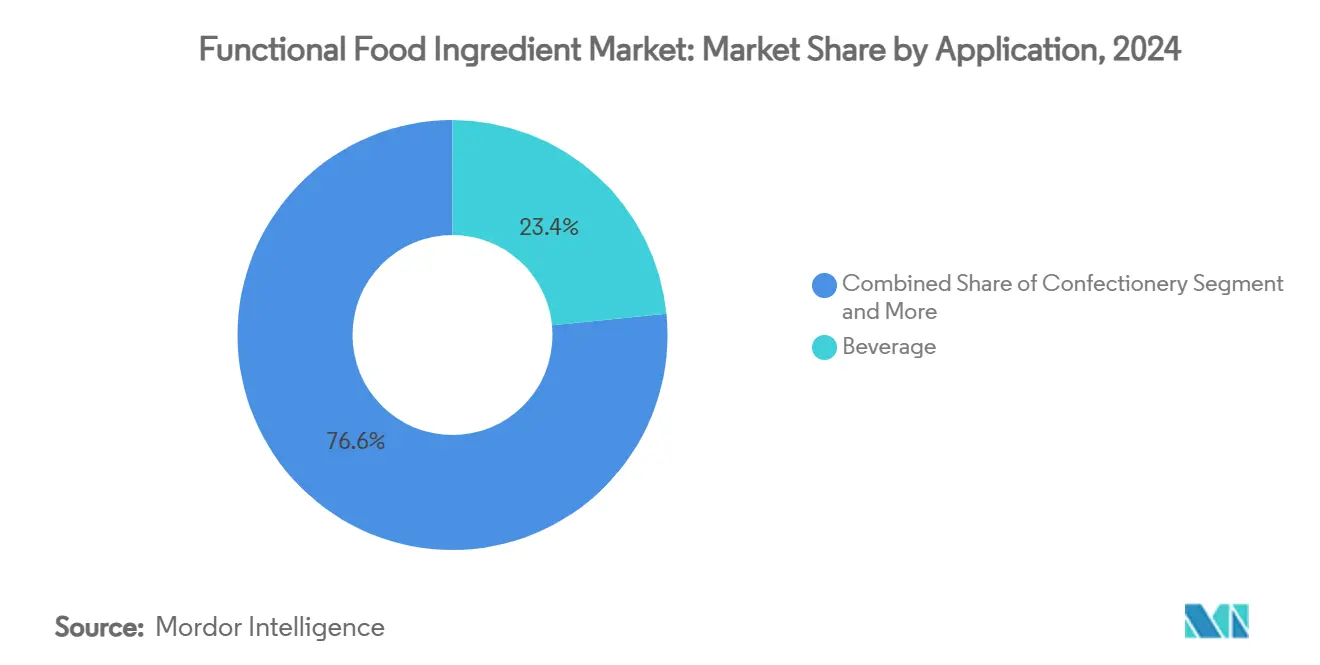

- По применению напитки внесли 23,43% выручки в 2024 году, и ожидается рост других появляющихся категорий продуктов питания на 4,01% CAGR за прогнозируемый период.

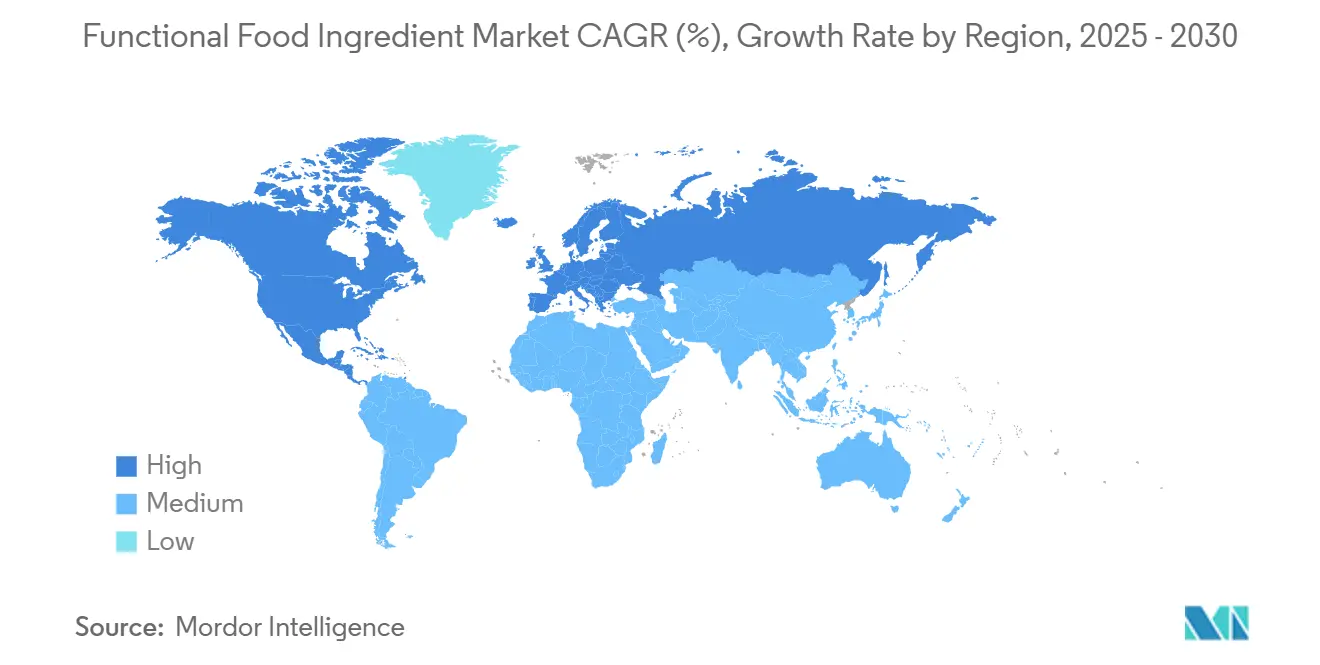

- По географии Северная Америка заняла 33,55% доли рынка функциональных пищевых ингредиентов в 2024 году, в то время как ожидается, что Азиатско-Тихоокеанский регион покажет самый высокий региональный CAGR в 3,99% до 2030 года.

Тенденции и аналитика глобального рынка функциональных пищевых ингредиентов

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Растущий спрос на питательные, удобные и обогащенные пищевые продукты | +0.8% | Глобальный, с самым сильным ростом в Азиатско-Тихоокеанском регионе и Северной Америке | Средний срок (2-4 года) |

| Ботаническое обогащение функциональных напитков для улучшения пользы для здоровья | +0.5% | Глобальный, сконцентрированный в развитых рынках | Долгосрочный (≥ 4 лет) |

| Технологический прогресс в инкапсулировании и системах доставки | +0.4% | Северная Америка и Европа лидируют, ускоряется внедрение в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Премиализация функциональных продуктов на развитых рынках | +0.3% | Северная Америка, Европа, Япония, Австралия | Короткий срок (≤ 2 лет) |

| Растущая распространенность хронических заболеваний, стимулирующая спрос на здоровые пищевые продукты | +0.6% | Глобальный, острый в стареющих популяциях развитых рынков | Долгосрочный (≥ 4 лет) |

| Гармонизация регулирования и реформы путей GRAS | +0.2% | Северная Америка лидирует, Европа следует, селективное внедрение в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на питательные, удобные и обогащенные пищевые продукты

Изменения в поведении потребителей стимулируют рост рынка, поскольку заботящиеся о здоровье потребители отдают приоритет функциональным преимуществам перед вкусом и удобством. Растущий фокус на здоровье и благополучии привел к значительной трансформации покупательских паттернов, при этом потребители активно ищут продукты, которые предлагают специфические пищевые преимущества. Этот сдвиг отражает возросшую пищевую осведомленность в основных пищевых выборах и создает устойчивый спрос на обогащенные продукты, которые удовлетворяют конкретные потребности в здоровье, от когнитивного улучшения до поддержки иммунитета. Запуск DSM-Firmenich сухого витамина A пальмитата в июне 2024 года для обогащения муки, нацеленного на 800 миллионов человек, демонстрирует, как инновации ингредиентов решают глобальные проблемы недоедания. Сочетание удобства и пищевых требований создает рыночные возможности для ингредиентов, которые обеспечивают пользу для здоровья, сохраняя привлекательность продукта и производственную эффективность. Эта тенденция поощрила производителей к разработке инновационных решений, которые балансируют питательное содержание с практическими соображениями, что привело к появлению новых категорий продуктов и техник составления рецептур.

Ботаническое обогащение функциональных напитков для улучшения пользы для здоровья

Растительное обогащение стало важным, поскольку потребители все больше предпочитают натуральные соединения синтетическим добавкам в своих продуктах питания и напитках. Этот сдвиг отражает более широкую тенденцию к более здоровому, более натуральному диетическому выбору и растущую осведомленность об источниках ингредиентов. Напитки особенно хорошо подходят для ботанического обогащения, поскольку жидкие формы позволяют легче включать ингредиенты, сохраняя при этом оптимальный вкус, текстуру и пищевые свойства. Процесс интеграции в напитках также обеспечивает лучшую биодоступность и усвоение функциональных соединений. Растущее предпочтение растительных функциональных ингредиентов поддерживает цели экологической устойчивости и требования чистых этикеток, создавая возможности для компаний, которые разрабатывают инновационные методы ботанической экстракции и обработки. Растущее потребление функциональных напитков продолжает стимулировать спрос на ингредиенты на глобальных рынках, при этом потребители ищут продукты, которые предлагают как освежение, так и пользу для здоровья. Согласно данным UNESDA[1]UNESDA, "Annual consumption of non-alcoholic beverages in the United Kingdom", www.unesda.org за 2023 год, годовое потребление напитков в Соединенном Королевстве достигло 15 095,2 миллиона литров, демонстрируя значительный рыночный потенциал для функциональных ингредиентов и подчеркивая масштаб возможностей для производителей в этом сегменте.

Технологический прогресс в инкапсулировании и системах доставки

Сложные механизмы доставки трансформируют функциональность ингредиентов, решая традиционные проблемы стабильности, биодоступности и сенсорной интеграции в пищевых матрицах. Недавние достижения в технологиях микроинкапсулирования повышают выживаемость пробиотиков, маскируя вкусы и улучшая доступность биоактивных соединений, что позволяет более широкое применение в категориях продуктов питания, ранее непригодных для функционального обогащения. Инновации выходят за рамки традиционного инкапсулирования и включают форматы жевательных резинок замедленного высвобождения для мелатонина и витамина C замедленного высвобождения, обеспечивающего 24-часовую защиту иммунитета, демонстрируя, как технология доставки создает новые категории продуктов. Эти технологические возможности позволяют производителям дифференцировать продукты через улучшенные заявления об эффективности, удовлетворяя потребительские предпочтения удобных, эффективных функциональных продуктов питания.

Гармонизация регулирования и реформы путей GRAS

Эволюция регулирований в направлении большей прозрачности и надзора за безопасностью влияет на инновации функциональных ингредиентов и доступ к рынку. Хотя затраты на соблюдение могут увеличиться, эти регулирования повышают доверие потребителей к безопасности ингредиентов. Руководящие принципы FAO/WHO Codex[2]Food and Agriculture Organization, "Harmonized Probiotic guidelines for use in Food and Supplements", www.fao.org. для пробиотиков устанавливают всеобъемлющие минимальные критерии безопасности, включая идентификацию штаммов, протоколы оценки безопасности и конкретные требования к маркировке. Эти руководящие принципы поддерживают стандартизацию международной торговли, обеспечивая при этом защиту потребителей через строгий контроль качества. Компании с установленными возможностями документации безопасности и инфраструктурой соблюдения регулятивных требований выигрывают от этих регулятивных изменений. Однако меньшие компании с ограниченной регулятивной экспертизой и финансовыми ресурсами сталкиваются с значительными проблемами выхода на рынок, включая обширные требования к документации, протоколы тестирования и системы мониторинга соблюдения. Регулятивный ландшафт продолжает формировать рыночную динамику, влияя на стратегии разработки продуктов и конкурентное позиционирование в индустрии функциональных ингредиентов.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Высокая стоимость, связанная с продуктами функциональных ингредиентов, ограничивающая широкое внедрение | -0.7% | Глобальный, острый на чувствительных к цене развивающихся рынках | Короткий срок (≤ 2 лет) |

| Растущие случаи пищевых аллергий и непереносимости ингредиентов | -0.3% | Развитые рынки с более высокой распространенностью аллергий | Средний срок (2-4 года) |

| Проблемы интеграции и контроля качества в производстве функциональных продуктов питания | -0.2% | Глобальный, сконцентрированный в сложных производственных операциях | Средний срок (2-4 года) |

| Ограниченная осведомленность потребителей и заблуждения | -0.4% | Глобальный, особенно острый на развивающихся рынках и в сельских районах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость, связанная с продуктами функциональных ингредиентов, ограничивающая широкое внедрение

Высокие цены функциональных ингредиентов создают значительные барьеры для входа на рынок, особенно в чувствительных к цене сегментах и развивающихся экономиках, где потребители отдают приоритет стоимости перед пользой для здоровья. Существенный разрыв между ценой и воспринимаемой ценностью ограничивает рост рынка, поскольку потребители тщательно оценивают преимущества продуктов против затрат. Сложные производственные процессы, необходимые для включения функциональных ингредиентов, включая специализированное оборудование, строгие меры контроля качества и передовые технологии обработки, увеличивают производственные затраты, которые производители часто должны переносить на потребителей. Эта проблема усиливается, поскольку новые технологии ингредиентов требуют существенных инвестиций в исследования и разработки, специализированную экспертизу и постоянные инновационные усилия, в то время как компании стремятся поддерживать конкурентное ценообразование на все более сознательном в отношении затрат рынке.

Растущие случаи пищевых аллергий и непереносимости ингредиентов

Растущая распространенность пищевых аллергий и непереносимости ограничивает выбор ингредиентов и возможности составления рецептур, что влияет на рыночные возможности для функциональных соединений и увеличивает затраты на соблюдение регулятивных требований. Производители продуктов питания должны тщательно оценивать и проверять каждый ингредиент на потенциальные аллергенные риски перед включением в продукты. Управление аллергенами требует специализированных производственных линий, всеобъемлющих протоколов тестирования и строгих процедур очистки между производственными циклами, что повышает операционные расходы. Меры предотвращения перекрестного загрязнения, программы обучения сотрудников и системы документации дополнительно добавляют к производственной сложности. Помимо обычных аллергенов, новые функциональные ингредиенты представляют неизвестные аллергенные риски, требуя тщательного тестирования безопасности и мониторинга после выпуска на рынок. Компании должны инвестировать в обширные клинические испытания, токсикологические исследования и оценки аллергенности для новых ингредиентов. Расширенные требования к маркировке и регулирования раскрытия аллергенов создают проблемы соблюдения, особенно для небольших поставщиков ингредиентов без установленных регулятивных систем.

Сегментный анализ

По типу: витамины лидируют, пробиотики стимулируют инновации

Витамины занимали доминирующую долю рынка в 47,61% в 2024 году, поддерживаемые широким потребительским признанием и установленными регулятивными рамками на глобальных рынках. Пробиотики зафиксировали самый высокий темп роста в 3,43% CAGR до 2030 года, поддерживаемые увеличивающимися научными доказательствами преимуществ оси кишечник-мозг и усилиями Международной ассоциации пробиотиков по улучшению процессов пострыночной оценки FDA[3]International Probiotics Association, "Development of an Enhanced Systematic Process for the Food and Drug Administration's Post-Market Assessment of Chemicals in Food", www.fda.com. Минералы и белки поддерживали стабильный спрос в своих зрелых рыночных сегментах, в то время как омега-3 ингредиенты выиграли от технических инноваций, как продемонстрировано водорастворимыми составами Infusd Nutrition, которые удвоили биодоступность по сравнению с обычными эмульсиями.

Пребиотики продемонстрировали потенциал роста благодаря достижениям в исследованиях микробиома, несмотря на меньшие регулятивные рамки по сравнению с пробиотиками. Рыночные сегменты отражают промышленный сдвиг к функциональным ингредиентам с доказанными преимуществами для здоровья. Компании, разрабатывающие инновационные системы доставки и основанные на доказательствах заявления о пользе для здоровья, получают конкурентные преимущества, в то время как традиционные производители витаминов испытывают давление маржи от конкуренции дженериков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: доминирование порошков подвергается вызову инноваций

Порошковые составы занимали долю рынка в 48,99% в 2024 году благодаря их производственному удобству, стоимостной эффективности и установленной инфраструктуре цепочки поставок в операциях переработки пищевых продуктов. Другие формы растут на 4,32% CAGR до 2030 года, поддерживаемые развитием жидких концентратов, инкапсулированных систем и новых механизмов доставки, которые удовлетворяют конкретные потребности применения. Жидкие формы набирают популярность в применениях напитков, где они предлагают лучшее гомогенное смешивание и сенсорную интеграцию по сравнению с порошковыми альтернативами, особенно для чувствительных к теплу функциональных соединений.

Развитие форм создает возможности для рыночной дифференциации, поскольку производители решают традиционные ограничения порошков в контроле пыли, скорости растворения и сенсорном воздействии. Рынок отражает возросшую сложность, поскольку поставщики функциональных ингредиентов разрабатывают специализированные решения для конкретных пищевых применений вместо универсальных подходов. Компании, которые фокусируются на инновациях форм, укрепляют свое рыночное положение, поскольку производители продуктов питания ищут специфичные для применения решения функциональных ингредиентов.

По применению: напитки лидируют в тенденциях диверсификации

Применения в напитках занимали наибольшую долю рынка в 23,43% в 2024 году благодаря преимуществам жидкого формата в включении функциональных ингредиентов и потребительскому предпочтению здоровых напитков. Прогнозируется рост категории других применений на 4,01% CAGR до 2030 года, стимулируемый расширением функциональных ингредиентов в новые категории продуктов питания, включая закуски, приправы и готовые продукты. Молочные продукты и альтернативы молочным продуктам продолжают представлять существенный потенциал роста.

Сегмент мяса и морепродуктов показывает потенциал роста через тенденции чистых этикеток и возможности обогащения белком, несмотря на более строгие регулятивные требования к использованию ингредиентов по сравнению с другими категориями. Расширяющийся спектр применений демонстрирует, как производители ингредиентов разработали специализированные решения, которые преодолевают проблемы составления рецептур, сохраняя качество продукта и потребительскую привлекательность.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка занимает доминирующее положение на рынке с долей 33,55% в 2024 году, поддерживаемая надежными регулятивными рамками, высокой осведомленностью потребителей и хорошо развитой инфраструктурой функциональных продуктов питания. Азиатско-Тихоокеанский регион переживает самый высокий темп роста в 3,99% CAGR до 2030 года, стимулируемый ростом располагаемых доходов, растущей заботой о здоровье и улучшениями регулирования в Китае, Индии и Японии.

Европа поддерживает значительное рыночное присутствие через строгие стандарты качества и потребительский спрос на натуральные, научно обоснованные функциональные ингредиенты, хотя сложные регулирования ограничивают рост. Недавнее одобрение Китаем 24 пищевых добавок и 10 функциональных сырьевых материалов в рамках новых регулирований здоровых продуктов питания подчеркивает регулятивный прогресс в Азиатско-Тихоокеанском регионе. Южная Америка и Ближний Восток и Африка показывают потенциал роста благодаря расширяющимся популяциям среднего класса и растущей осведомленности о функциональных продуктах питания, но сталкиваются с ограничениями от пробелов в инфраструктуре и регулятивной неопределенности.

Региональная рыночная динамика варьируется в зависимости от потребительских предпочтений, регулятивных сред и стадий экономического развития. Установленные регулирования функциональных продуктов питания в Японии, включая рамки FOSHU и FFC, служат эталонами для других рынков Азиатско-Тихоокеанского региона, балансирующих инновации и защиту потребителей. Успех расширения рынка зависит от способности компаний понимать регулятивные требования и культурные нюансы, сохраняя операционную эффективность в разных регионах.

Конкурентная среда

Концентрация рынка отражает фрагментированную конкурентную структуру с возможностями как для установленных многонациональных корпораций, так и для специализированных поставщиков ингредиентов захватывать ценность через дифференцированное позиционирование. Ведущие игроки, включая DSM-Firmenich AG, Kerry Group plc, Ingredion Incorporated, Arla Foods amba и Corbion N.V., используют преимущества масштаба в инвестициях в исследования и разработки и глобальном распределении, в то время как развивающиеся компании фокусируются на новых ингредиентах и инновационных системах доставки, удовлетворяющих конкретные рыночные ниши.

Стратегические паттерны подчеркивают вертикальную интеграцию, при этом компании расширяются по цепочке стоимости от поставок сырья через разработку готовых продуктов для захвата более высоких маржей и обеспечения контроля качества. Развертывание технологий стимулирует конкурентную дифференциацию, поскольку компании инвестируют в продвинутые возможности обработки, аналитическое тестирование и платформы информатики ингредиентов для ускорения циклов разработки продуктов.

Возможности белых пятен существуют в персонализированном питании, устойчивых поставках ингредиентов и соответствующих регулированию новых соединениях, удовлетворяющих возникающие заботы о здоровье. Конкурентная среда благоприятствует компаниям, балансирующим инвестиции в инновации с операционным совершенством, сохраняя соблюдение регулятивных требований в множественных юрисдикциях.

Лидеры индустрии функциональных пищевых ингредиентов

-

DSM-Firmenich AG

-

Kerry Group plc

-

Arla Foods amba

-

Corbion N.V.

-

Ingredion Incorporated

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Bunge Limited попала в заголовки с инвестицией в 484 миллиона евро в современный завод соевого белка, предназначенный для производства новой линии концентратов соевого белка с передовыми лабораториями тестирования качества.

- Март 2025: Louis Dreyfus Company (LDC), глобальный торговец и переработчик сельскохозяйственных товаров, представил свои новые растительные продукты витамина E и расширенную линию пищевых ингредиентов на выставке Food Ingredients China 2025. Ассортимент продуктов включает смешанные токоферолы, ацетатные продукты, сукцинатные продукты и дополнительные ингредиенты для различных применений.

- Июнь 2024: Brevel, Ltd., компания, специализирующаяся на белке микроводорослей, запустила свой коммерческий объект площадью 27 000 квадратных футов для производства порошка белка микроводорослей, нацеливаясь на растущий глобальный рынок альтернативных белков. Этот белок отличается своими чистыми, не-ГМО и экологически чистыми атрибутами, представляя заметный скачок к коммерчески жизнеспособному решению.

- Май 2024: Финская компания Enifer, которая использует остаточные материалы из пищевой и целлюлозно-бумажной промышленности для производства своего инновационного микопротеина PEKILO, привлекла 36 миллионов евро нового финансирования. Enifer направила эти средства на масштабирование своих операций и создание пищевого производственного объекта микопротеина.

Область охвата глобального отчета о рынке функциональных пищевых ингредиентов

Функциональные продукты питания - это ингредиенты, которые предлагают пользу для здоровья, выходящую за рамки их пищевой ценности. Некоторые типы содержат добавки или другие дополнительные ингредиенты, предназначенные для улучшения здоровья. Рынок функциональных пищевых ингредиентов сегментирован по типу, применению и географии. По типу он сегментирован на витамины, минералы, пробиотики, омега-3 и 6 жирные кислоты, каротиноиды, белки и аминокислоты и другие типы. По применению он сегментирован на хлебобулочные изделия и крупы, молочные продукты и альтернативы молочным продуктам, мясо и морепродукты, кондитерские изделия, напитки и другие применения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в миллионах долл. США).

| Витамины |

| Минералы |

| Белки и аминокислоты |

| Омега-3 ингредиенты |

| Пребиотики |

| Пробиотики |

| Другие функциональные пищевые ингредиенты |

| Порошок |

| Жидкость |

| Прочие |

| Хлебобулочные изделия |

| Молочные продукты и альтернативы молочным продуктам |

| Мясо и морепродукты |

| Кондитерские изделия |

| Напитки |

| Другие применения |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Великобритания |

| Германия | |

| Испания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу | Витамины | |

| Минералы | ||

| Белки и аминокислоты | ||

| Омега-3 ингредиенты | ||

| Пребиотики | ||

| Пробиотики | ||

| Другие функциональные пищевые ингредиенты | ||

| По форме | Порошок | |

| Жидкость | ||

| Прочие | ||

| По применению | Хлебобулочные изделия | |

| Молочные продукты и альтернативы молочным продуктам | ||

| Мясо и морепродукты | ||

| Кондитерские изделия | ||

| Напитки | ||

| Другие применения | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Испания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка функциональных пищевых ингредиентов?

Рынок сгенерировал 19,96 млрд долл. США в 2025 году и прогнозируется достичь 22,76 млрд долл. США к 2030 году, растя на 2,66% CAGR.

Какой тип ингредиентов занимает наибольшую долю?

Витамины заняли 47,61% выручки в 2024 году благодаря потребительской знакомости и широкому регулятивному признанию.

Почему пробиотики растут быстрее других сегментов?

Гармонизированные руководящие принципы Codex, научные доказательства преимуществ оси кишечник-мозг и продвинутое инкапсулирование, которое улучшает срок хранения, поддерживают 3,43% CAGR для пробиотиков до 2030 года.

Какой регион расширяется быстрее всего?

Ожидается, что Азиатско-Тихоокеанский регион покажет 3,99% CAGR, поскольку Китай, Индия и Япония обновляют регулирования здорового питания, а доходы среднего класса растут.

Последнее обновление страницы: