Размер и доля рынка реагентов для наук о жизни

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 68.74 Миллиардов долларов США |

| Размер Рынка (2030) | 94.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка реагентов для наук о жизни от Mordor Intelligence

Размер рынка реагентов для наук о жизни составляет 68,74 млрд долларов США в 2025 году и прогнозируется достичь 94,21 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 6,51%. Устойчивое внедрение прецизионной диагностики, одноклеточной мультиомики и автоматизированных лабораторных рабочих процессов поддерживает высокий спрос даже при ужесточении регуляторами требований к качеству. Больничные лаборатории продолжают размещать крупнейшие заказы, но фармацевтические и биотехнологические компании расширяют внутреннее использование по мере усложнения пайплайнов биопрепаратов. Быстрое внедрение управляемого ИИ отбора реагентов, растущие инвестиции в устойчивые составы без использования животных и решоринг производственных мощностей в совокупности защищают прогноз роста от сохраняющихся рисков цепочки поставок. Новые дизраптеры превращают децентрализованное производство микрофлюидных картриджей в жизнеспособную альтернативу массовым поставкам, создавая новые ценовые модели и модели обслуживания, которые благоприятствуют гибким поставщикам с цифровой логистикой [1]U.S. Food & Drug Administration, "Emergency Use Authorizations for Medical Devices," fda.gov.

Ключевые выводы отчета

- По категории продуктов реагенты для культивирования клеток и тканей занимали 29,92% доли рынка реагентов для наук о жизни в 2024 году, в то время как реагенты для молекулярной диагностики прогнозируется покажут самый высокий среднегодовой темп роста 7,22% до 2030 года.

- По конечным пользователям больницы и диагностические лаборатории составляли 54,39% размера рынка реагентов для наук о жизни в 2024 году, тогда как фармацевтические и биотехнологические компании готовы расширяться со среднегодовым темпом роста 7,31% к 2030 году.

- По применению клиническая диагностика захватила 41,23% доли выручки в 2024 году; прецизионная и персонализированная медицина покажет самый быстрый среднегодовой темп роста 7,44% в период 2025-2030 годов.

- По форме жидкие составы заняли 47,88% доли рынка реагентов для наук о жизни в 2024 году, но лиофилизированные продукты прогнозируется вырастут со среднегодовым темпом роста 7,23% до 2030 года.

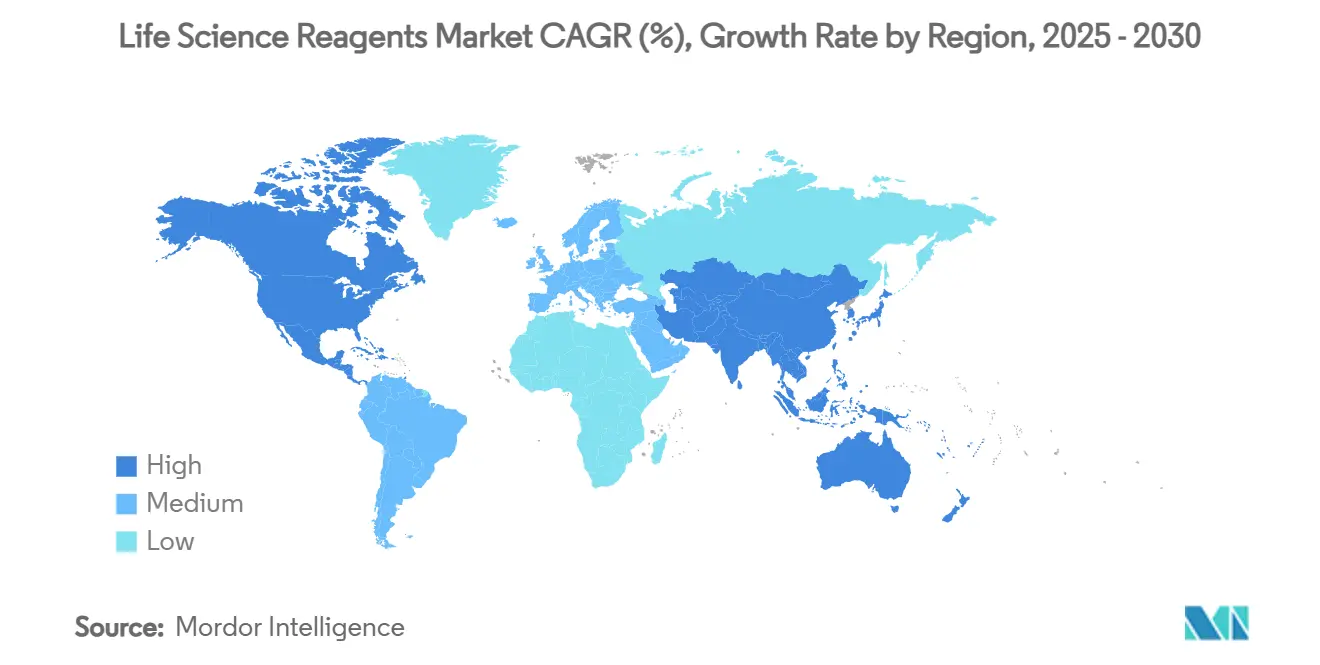

- По географии Северная Америка лидировала с 39,21% размера рынка реагентов для наук о жизни в 2024 году, в то время как Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 7,55% к 2030 году.

Тенденции и аналитика глобального рынка реагентов для наук о жизни

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Высокое бремя инфекционных заболеваний | +1.2% | Глобальный - наиболее сильный в АТЭС и БВА | Среднесрочный (2-4 года) |

| Технологические достижения в геномике и протеомике | +1.8% | Северная Америка и ЕС лидируют; АТЭС наверстывает | Долгосрочный (≥ 4 лет) |

| Растущее финансирование НИОКР и государственно-частные партнерства | +1.1% | Северная Америка и Китай | Среднесрочный (2-4 года) |

| Растущий спрос на прецизионную диагностику и персонализированную медицину | +1.5% | Раннее внедрение на развитых рынках | Долгосрочный (≥ 4 лет) |

| Управляемая ИИ электронная торговля реагентами и синтез по требованию | +0.7% | Северная Америка и ЕС - первопроходцы; АТЭС масштабирует | Краткосрочный (≤ 2 лет) |

| Децентрализованное производство на основе микрофлюидных картриджей | +0.3% | Технологические хабы по всему миру | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокое бремя инфекционных заболеваний

Глобальные вспышки поддерживают повышенные объемы молекулярных и иммуноанализных реагентов. Гибкое руководство FDA по экстренному использованию ускоряет выход на рынок валидированных наборов для быстрого реагирования, давая преимущество поставщикам с готовыми к масштабированию производственными платформами [2]Federal Register, Validation of Certain In Vitro Diagnostic Devices for Emerging Pathogens During a Section 564 Declared Emergency; Draft Guidance for Industry and Food and Drug Administration Staff; Availability,

federalregister.gov. Внедрение систем для диагностики в месте оказания помощи в регионах с ограниченными ресурсами расширяет доступ, однако логистические и ценовые препятствия сохраняются. Производители, способные объединить реагенты с компактными устройствами обнаружения, получают долю рынка, упрощая полевое развертывание. Продолжающийся эпиднадзор за антимикробной резистентностью способствует спросу на высокопроизводительные ПЦР-мастермиксы и селективные культуральные среды, подходящие для обнаружения новых патогенов.

Технологические достижения в геномике и протеомике

Секвенирование единичных клеток и пространственная протеомика устанавливают новые эталоны производительности реагентов. Приобретение Illumina компании Fluent BioSciences подчеркивает стратегические ставки на масштабируемые рабочие процессы мультиомики, заставляя поставщиков поставлять ферменты с крайне низкими входными требованиями с постоянной кинетикой от партии к партии [3]Illumina Inc., "Illumina to Acquire Fluent BioSciences," illumina.com. Готовые к автоматизации буферные системы, которые интегрируются с самоуправляемыми лабораториями, сократили циклы НИОКР более чем на 500 дней, снизив потери реагентов и повысив премиальные артикулы. Поставщики, способные совместно разрабатывать наборы с производителями приборов, пользуются статусом предпочтительного поставщика в расширяющихся установочных базах.

Растущее финансирование НИОКР и государственно-частные партнерства

Рекордные корпоративные и государственные расходы обеспечивают лаборатории богатыми бюджетами для закупок. Обязательство Roche в размере 50 млрд долларов США для операций в США сигнализирует о долгосрочном потреблении реагентов в рамках пайплайнов открытий, контроля качества и сопутствующей диагностики. Академико-промышленные схемы, такие как программа Catalyst UCSF с MilliporeSigma, согласуют раннюю инновацию с коммерческой производимостью, генерируя реагенты нового поколения антител, сред и наночастиц, которые плавно переходят от лабораторного стола к GMP-партиям. Местные производственные гранты в США и Китае дополнительно стимулируют дополнения производственных мощностей реагентов, которые смягчают импортные узкие места.

Растущий спрос на прецизионную диагностику и персонализированную медицину

Анализы жидкой биопсии, такие как SPOT-MAS, которые достигают чувствительности 70,83% при множественных раковых заболеваниях, полагаются на ультрачувствительные реагенты, способные восстанавливать фрагментированную циркулирующую ДНК из минутных объемов крови. Модели ИИ требуют наборы данных, генерируемых с высокосогласованными химическими веществами; поставщики, предлагающие строго валидированные панели, получают повторные заказы от разработчиков алгоритмов. Расширение фармакогеномики в основную помощь стимулирует мультиплексные наборы реагентов, оптимизированные для деградированных образцов FFPE и небольших образцов слюны, открывая повторяющуюся выручку в больничных лабораториях, внедряющих протоколы персонализированной терапии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость и ценовое давление специализированных реагентов | -0.8% | Развивающиеся рынки наиболее подвержены | Среднесрочный (2-4 года) |

| Строгое многорегиональное регулятивное соответствие | -0.6% | Сложность достигает пика в США и ЕС | Долгосрочный (≥ 4 лет) |

| Волатильность восходящей цепочки поставок критических ферментов и буферов | -0.5% | Зависимость от азиатских поставщиков | Краткосрочный (≤ 2 лет) |

| Толчок к устойчивости в сторону составов без ПФАС | -0.4% | ЕС и Северная Америка возглавляют реформы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость и ценовое давление специализированных реагентов

Компоненты CRISPR класса GMP могут стоить в 5-10 раз дороже их эквивалентов для исследовательского использования, ограничивая внедрение в биотехнологических компаниях с ограниченным бюджетом. Ценовая метка терапии Casgevy в 2,2 млн долларов США демонстрирует, как расходы на реагенты каскадно влияют на окончательные затраты на лечение. Динамика ценообразования от лотоса к плато поощряет массовые закупки, но консолидация среди поставщиков ферментов и антител сужает торговую власть для более мелких покупателей. Новые растительные добавки для культивирования клеток, которые заменяют 90% человеческого лизата тромбоцитов, намекают на пути облегчения затрат, однако нуждаются в более широкой валидации.

Строгое многорегиональное регулятивное соответствие

Предстоящее правило QMSR FDA синхронизируется с ISO 13485:2016, заставляя компании пересматривать документацию и программное обеспечение к 2026 году. Дополнительные регулирования лабораторно-разработанных тестов до 2027 года налагают свежие шаги верификации для реагентов, используемых в клинических лабораториях, особенно тех, которые включают сырье животного происхождения. Меньшие производители, лишенные специализированных регулятивных команд, сталкиваются с более медленным временем выхода на рынок и более высокими накладными расходами, потенциально ускоряя промышленную консолидацию вокруг более капитализированных игроков.

Сегментный анализ

По типу продукта: доминирование клеточных культур стимулирует инновации

Реагенты для культивирования клеток и тканей сохранили 29,92% доли рынка реагентов для наук о жизни в 2024 году, лидерство, закрепленное в их незаменимости для рабочих процессов биопроизводства. Сегмент выигрывает от непрерывных обновлений в сторону химически определенных, ксено-свободных сред, которые снижают вариабельность и иммуногенность. Такие компании, как Rohto Pharmaceutical, продвигают бессывороточные среды для стволовых клеток, которые минимизируют дрейф от продукта к продукту, командуя премиальными прайс-листами в пайплайнах регенеративной медицины. Хроматографические реагенты показывают стабильную выручку, поддерживаемую спросом на очистку антител, в то время как панели клинической химии получают объем через лабораторную автоматизацию. Реагенты для молекулярной диагностики, прогнозирующие среднегодовой темп роста 7,22%, опережают сверстников по мере масштабирования жидкой биопсии, подготовки библиотек NGS и протоколов обнаружения микроРНК.

Всплеск молекулярной диагностики иллюстрирует, как прецизионная онкология повышает сложность реагентов. Снижающиеся затраты на секвенирование открывают меньшие больницы и справочные лаборатории как новых клиентов. Сопряженные ферментные смеси для одноэтапного построения библиотек сокращают практическое время и уменьшают частоту ошибок, усиливая дифференциацию брендов. Новые наборы CRISPR, микробиома и пространственной биологии населяют кронштейн "других типов продуктов", демонстрируя, как быстрые НИОКР опережают традиционные каталожные структуры в отрасли реагентов для наук о жизни.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: фармацевтический сектор ускоряет внедрение

В то время как больницы и диагностические лаборатории потребили 54,39% размера рынка реагентов для наук о жизни в 2024 году, фармацевтические и биотехнологические компании зарегистрируют самый быстрый среднегодовой темп роста 7,31% в период 2025-2030 годов. Интенсификация пайплайнов биопрепаратов побуждает фирмы интернализовать ранее отданные на аутсорсинг аналитики, стимулируя покупки высокочистых факторов роста, наборов смол и наборов для сопутствующей диагностики. Распределение НИОКР AbbVie в размере 217,74 млрд долларов США подчеркивает, как восходящие обязательства по реагентам параллельны терапевтическим амбициям. Интенсивные по автоматизации больничные лаборатории благосклонны к интегрированным пакетам реагент-инструмент, которые консолидируют закупки и мониторинг качества.

Академические институты остаются надежными клиентами, поддерживаемыми национальными грантами. Годовые расходы NIH в размере 41 млрд долларов США поддерживают базовый спрос на праймеры, антитела и репортерные красители открытого качества, обеспечивая сохранение широты каталога. Контрактные исследовательские организации в когорте "других" расширяют адресуемые объемы, запрашивая гибкие размеры партий и быстрое время выполнения, вознаграждая дистрибьюторов гибкими алгоритмами складирования.

По применению: прецизионная медицина трансформирует диагностику

Клиническая диагностика составила 41,23% выручки 2024 года, но реагенты прецизионной и персонализированной медицины прогнозируется продвинутся со среднегодовым темпом роста 7,44% к 2030 году. Совместимые с жидкой биопсией ферменты, стабилизаторы cfDNA и высокоточные полимеразы являются заголовками роста по мере перехода онкологов к минимально инвазивному мониторингу. Открытие лекарств остается материальным покупателем наборов для клеточных анализов и буферов для высокопроизводительного скрининга, при этом альянс удвоения мощности Regeneron с FUJIFILM Diosynth переводится в массовые контракты на среды. Судебные лаборатории поддерживают нишевый, но требовательный к технологиям рынок, который тяготеет к быстрым картриджам для извлечения ДНК для соответствия эталонам оборота в зале суда.

Размер рынка реагентов для наук о жизни, привязанный к фармакогеномным панелям, готов расширяться по мере включения клинических руководящих принципов генотип-управляемого назначения. Мультиплексные ПЦР-реагенты со встроенными внутренними контролями защищают целостность результатов в рутинных больничных условиях. Одновременно подсегменты окружающей среды и пищевой безопасности под "другими" принимают форматы латерального потока нового поколения, смешивая иммунохимию с метками наноматериалов для количественного определения на месте.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме: жидкие реагенты сохраняют доминирование

Жидкие составы захватили 47,88% доли рынка реагентов для наук о жизни в 2024 году, оцененные за удобство подключи-и-играй в автоматизированных анализаторах. Тем не менее, лиофилизированные альтернативы покажут среднегодовой темп роста 7,23%, движимый устойчивостью цепочки поставок и стабильностью при комнатной температуре. Новые протоколы сублимационной сушки сохраняют активность ферментов в сложных коктейлях, обеспечивая сроки годности наборов свыше 24 месяцев. Пилотные программы демонстрируют 50% экономии затрат на фрейт при конверсии жидких наборов в лиофилизированные форматы.

Твердофазные шарики, инкапсулированные наночастицы и реакционные зоны на бумажной основе населяют сегмент "других", подходящий для микрофлюидных и носимых сенсорных приложений. Стартапы, коммерциализирующие решения для сухих помещений для интеграции картриджей, указывают на будущую фрагментацию в отрасли реагентов для наук о жизни по мере диверсификации случаев использования.

Географический анализ

Северная Америка лидировала в размере рынка реагентов для наук о жизни с долей 39,21% в 2024 году, подпитываемая плотным кластером фармацевтических мейджоров, ведущих исследовательских университетов и поддерживаемых венчурным капиталом стартапов. Существенные раунды серии C, примером которых является привлечение 1,3 млрд долларов США ElevateBio, поддерживают пропускную способность реагентов в наборах клеточной терапии даже на фоне макроэкономических колебаний. Регулятивная предсказуемость под FDA и сильная защита интеллектуальной собственности заставляют многонациональных поставщиков закреплять массовое производство здесь.

Азиатско-Тихоокеанский регион является самым быстрым двигателем, расширяясь со среднегодовым темпом роста 7,55% на основе национальных биотехнологических планов в Китае, Японии и Южной Корее. Щедрые налоговые льготы и инфраструктура уровня парка привлекают контрактные организации разработки и производства, которые закупают крупнообъемные среды и смолы для очистки локально. Гармонизация с руководящими принципами ICH облегчает экспорт произведенных в регионе реагентов западным клиентам, закрывая исторические пробелы восприятия качества.

Европа поддерживает рост в середине однозначных чисел, поскольку гранты Horizon Europe направляют средства в исследования передовых омиков и зеленых химических реагентов. Однако дополнительные уровни соответствия под Регулированием диагностики in vitro растягивают бюджеты меньших лабораторий, подталкивая решения о покупках к двойным сертифицированным продуктам, которые одновременно удовлетворяют ожиданиям CE и FDA.

Ближний Восток и Африка регистрируют растущие заказы, поскольку правительства оборудуют новые центры клинической геномики, в то время как Латинская Америка выигрывает от расширения биосимиляров Бразилии, что повышает спрос на среды класса GMP и хроматографические решения. По всем развивающимся регионам лиофилизированные наборы, способные выдерживать температурные отклонения, получают тракцию, подчеркивая тенденции диверсификации форматов на рынке реагентов для наук о жизни.

Конкурентная среда

Рынок реагентов для наук о жизни остается умеренно фрагментированным. В антителах крупнейший поставщик контролирует близко к 5% выручки, указывая на достаточное место для нишевых инноваторов. Белковые реагенты показывают более тесную кластеризацию среди горстки глобальных поставщиков, использующих масштаб для объединения расходных материалов с приборами и аналитическими услугами. Ценовое давление сохраняется в товарных буферах, ведущее к расширению частных марок крупными дистрибьюторами.

Стратегические приобретения доминируют в повестках роста. Покупка Thermo Fisher подразделения очистки Solventum за 4,1 млрд долларов США расширяет его восходящий биопроцессный след, в то время как его раскрытый военный сундук M&A в размере 40-50 млрд долларов США сигнализирует о дальнейших скупках. Запланированное слияние Becton Dickinson с Waters на 17,5 млрд долларов США объединит диагностику с технологией разделения, создавая потенциал перекрестных продаж от клинических лабораторий до биофармацевтических пилотных заводов. Партнерства, такие как альянс Bio-Techne с USP, согласуют разработчиков реагентов с органами стандартизации, укрепляя доверие в производстве биопрепаратов, интенсивном по контролю качества.

Технологическое лидерство сосредоточено на готовых к автоматизации, цифровых отслеживаемых линейках реагентов. Облачные порталы инвентаризации связываются с производственными MES-данными, помогая клиентам прогнозировать спрос и обеспечивать соответствие аудиту. Поставщики, предлагающие валидированные оптимизированные ИИ химические вещества, сообщают о более низком оттоке. Барьеры входа повышаются по мере финализации FDA ожиданий аналитических процедур Q2(R2), благоприятствуя действующим лицам с глубокими валидационными портфолио.

Лидеры отрасли реагентов для наук о жизни

-

F. Hoffmann-La Roche Ltd

-

Becton, Dickinson and Company

-

BioMerieux SA

-

Thermo Fisher Scientific, Inc

-

Abbott Laboratories

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июль 2025: BD Biosciences & Diagnostic Solutions и Waters объявили о слиянии на 17,5 млрд долларов США для создания интегрированной платформы наук о жизни, охватывающей реагенты, диагностику и аналитические приборы.

- Июнь 2025: Bio-Techne партнерствует с USP для объединения справочных стандартов с аналитикой Bio-Techne, улучшая рабочие процессы моноклональных антител и генной терапии.

- Февраль 2025: Thermo Fisher объявила о приобретении бизнеса очистки и фильтрации Solventum за 4,1 млрд долларов США, добавив 1 млрд долларов выручки 2024 года к своему сегменту биопроизводства.

- Сентябрь 2024: FUJIFILM Irvine Scientific расширила свою линейку наук о жизни, интегрировав лабораторные химические вещества и диагностику от FUJIFILM Wako Chemicals для предоставления комплексных решений.

Масштаб глобального отчета по рынку реагентов для наук о жизни

Согласно масштабу отчета, реагент - это соединение или смесь, добавляемая в систему для возникновения химической реакции или тест, если реакция происходит. Реагенты для наук о жизни играют ключевую роль в продуктах на основе клеток, производстве и тестировании фармацевтических лекарственных продуктов и нескольких других решениях, связанных с здравоохранением.

Рынок реагентов для наук о жизни сегментирован по типу продукта (реагенты для культивирования клеток и тканей, хроматографические реагенты, реагенты клинической химии, реагенты иммуноанализа, реагенты молекулярной диагностики, микробиологические реагенты, другие типы продуктов), конечному пользователю (больницы и диагностические лаборатории, академические и исследовательские институты, другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет по рынку также охватывает оценочные размеры рынков и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает размеры рынков и прогнозы в стоимостном выражении в миллионах долларов США для вышеуказанных сегментов.

| Реагенты для культивирования клеток и тканей |

| Хроматографические реагенты |

| Реагенты клинической химии |

| Реагенты иммуноанализа |

| Реагенты молекулярной диагностики |

| Микробиологические реагенты |

| Реагенты протеомики и анализа белков |

| Реагенты секвенирования нового поколения (NGS) |

| Другие типы продуктов |

| Больницы и диагностические лаборатории |

| Академические и исследовательские институты |

| Фармацевтические и биотехнологические компании |

| Другие |

| Клиническая диагностика |

| Открытие и разработка лекарственных препаратов |

| Прецизионная и персонализированная медицина |

| Судебное и безопасностное тестирование |

| Другие |

| Жидкие реагенты |

| Лиофилизированные реагенты |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Реагенты для культивирования клеток и тканей | |

| Хроматографические реагенты | ||

| Реагенты клинической химии | ||

| Реагенты иммуноанализа | ||

| Реагенты молекулярной диагностики | ||

| Микробиологические реагенты | ||

| Реагенты протеомики и анализа белков | ||

| Реагенты секвенирования нового поколения (NGS) | ||

| Другие типы продуктов | ||

| По конечному пользователю | Больницы и диагностические лаборатории | |

| Академические и исследовательские институты | ||

| Фармацевтические и биотехнологические компании | ||

| Другие | ||

| По применению | Клиническая диагностика | |

| Открытие и разработка лекарственных препаратов | ||

| Прецизионная и персонализированная медицина | ||

| Судебное и безопасностное тестирование | ||

| Другие | ||

| По форме | Жидкие реагенты | |

| Лиофилизированные реагенты | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка реагентов для наук о жизни?

Рынок оценивается в 68,74 млрд долларов США в 2025 году.

Как быстро растет Азиатско-Тихоокеанский регион в области реагентов для наук о жизни?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 7,55% в период 2025-2030 годов.

Какой тип продукта занимает наибольшую долю в продажах реагентов для наук о жизни?

Реагенты для культивирования клеток и тканей лидируют с долей 29,92% в 2024 году.

Почему лиофилизированные реагенты набирают популярность?

Они предлагают более длительный срок хранения, более низкие транспортные расходы и устраняют зависимость от холодовой цепи.

Какой сегмент конечных пользователей расширяется быстрее всего?

Фармацевтические и биотехнологические компании будут увеличивать покупки реагентов со среднегодовым темпом роста 7,31% к 2030 году.

Как предстоящие регулирования FDA повлияют на поставщиков реагентов?

Более жесткие требования QMS и LDT увеличивают затраты на соответствие, благоприятствуя хорошо капитализированным действующим лицам.

Последнее обновление страницы: