Размер и доля рынка Здравоохранение аналитика

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 70 Миллиардов долларов США |

| Размер Рынка (2030) | 192.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 22.92% CAGR |

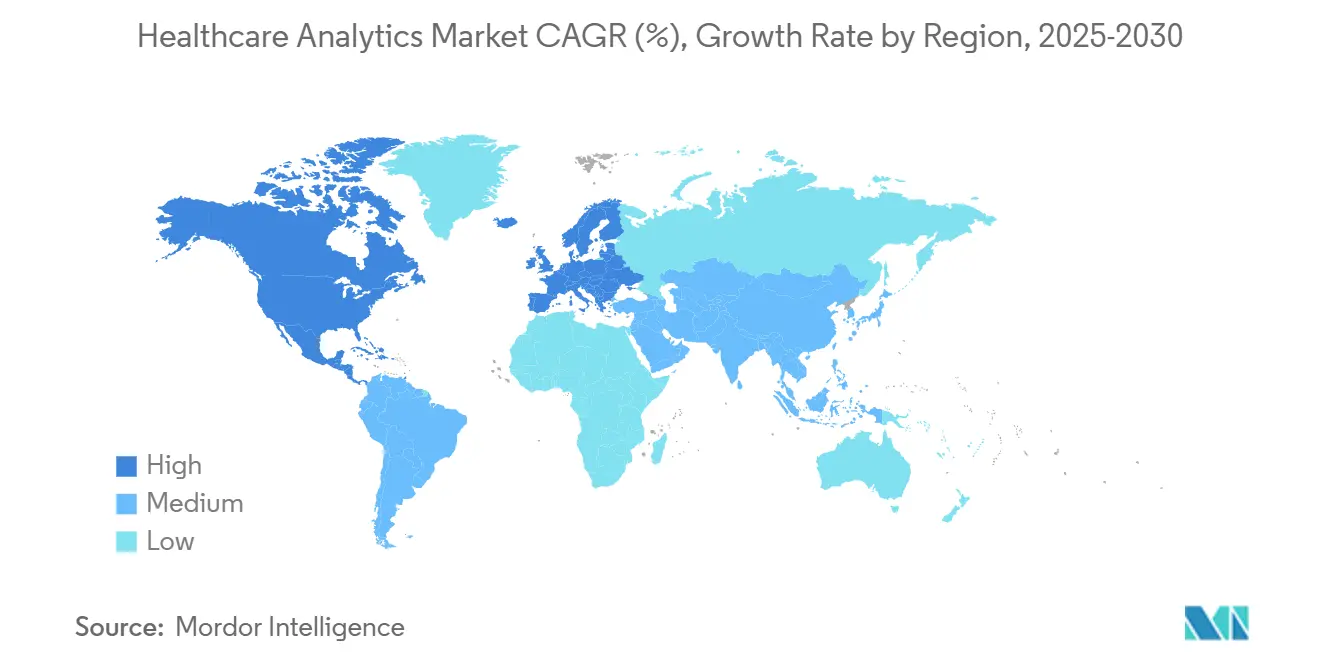

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

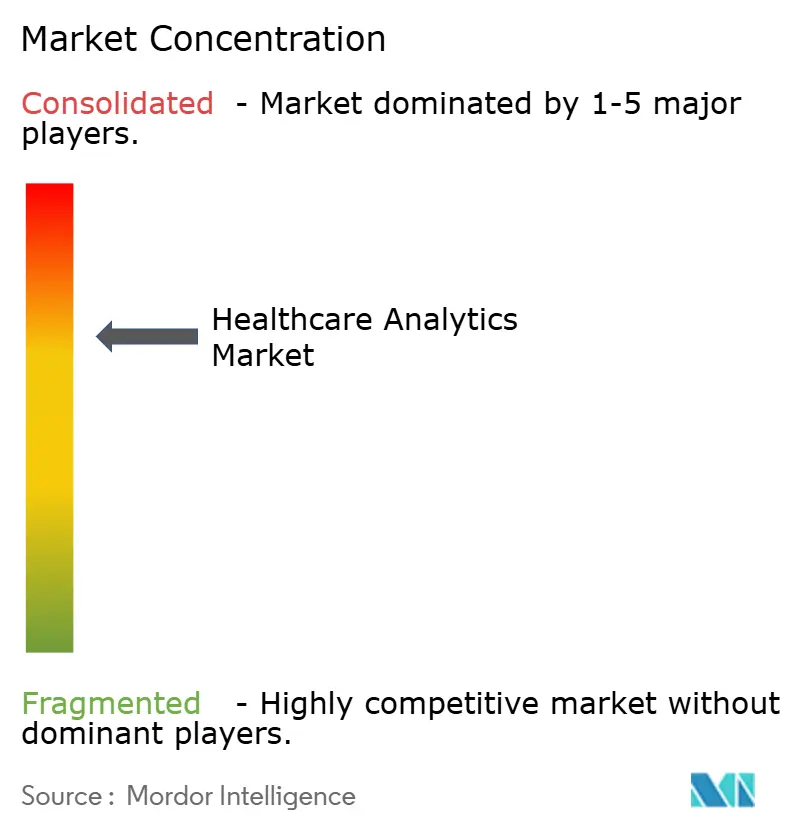

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Здравоохранение аналитика от Mordor интеллект

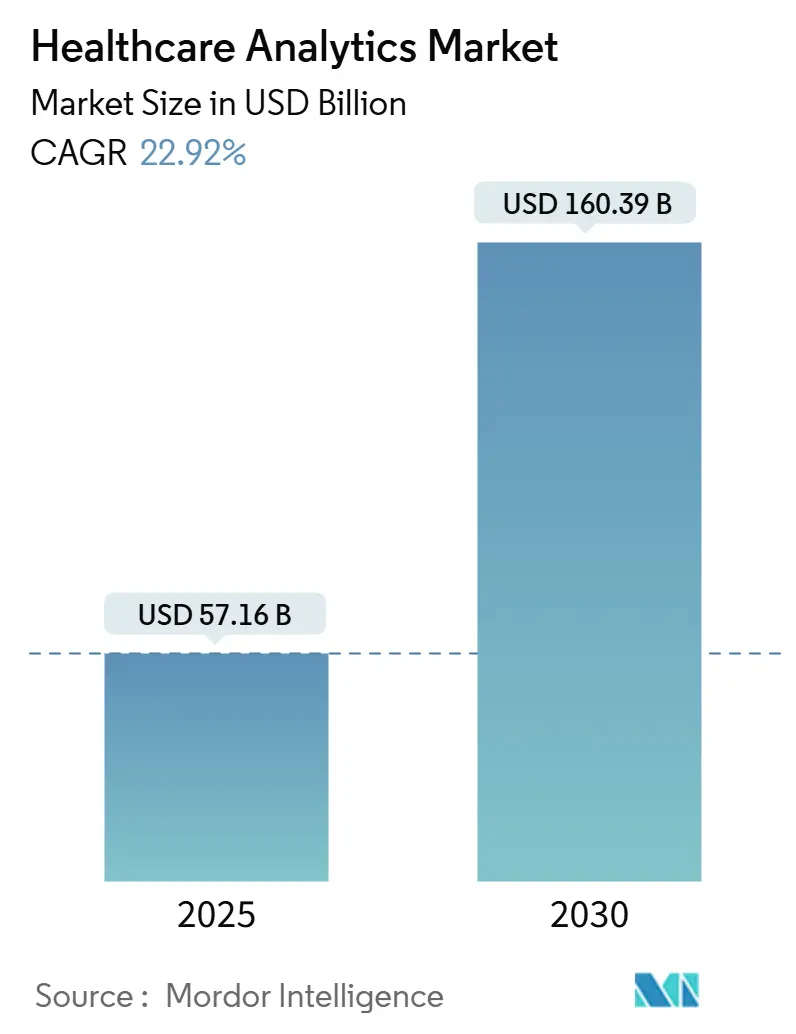

Рынок Здравоохранение аналитика составляет 57,16 млрд долларов США в 2025 году и намечен для достижения 160,39 млрд долларов США к 2030 году, что означает устойчивый среднегодовой темп роста 22,92% в течение прогнозируемого периода. Расширенное сотрудничество плательщиков и поставщиков, более широкое развертывание Данные pipeline на базе искусственного интеллекта и постоянный переход к облачным аналитическим средам ускоряют рост выручки. Сети поставщиков расширяют программы общественного здоровья, которые опираются на предиктивные оценки рисков, в то время как компании наук о жизни продолжают внедрять доказательства реального мира в дизайн клинических исследований для ускорения получения разрешений регулирующих органов. В то же время венчурные инвесторы отдают предпочтение аналитическим стартапам, которые привносят инструменты интеграции данных с низким кодом в перегруженные это-команды больниц, создавая активный pipeline поглощений для действующих поставщиков платформ. Конкуренция усиливается, поскольку гиперскейловые облачные провайдеры, унаследованные эр-компании и специализированные аналитические фирмы соревнуются за интеграцию генеративного ИИ и доменно-специфических больших языковых моделей в существующие рабочие процессы.

Ключевые выводы отчета

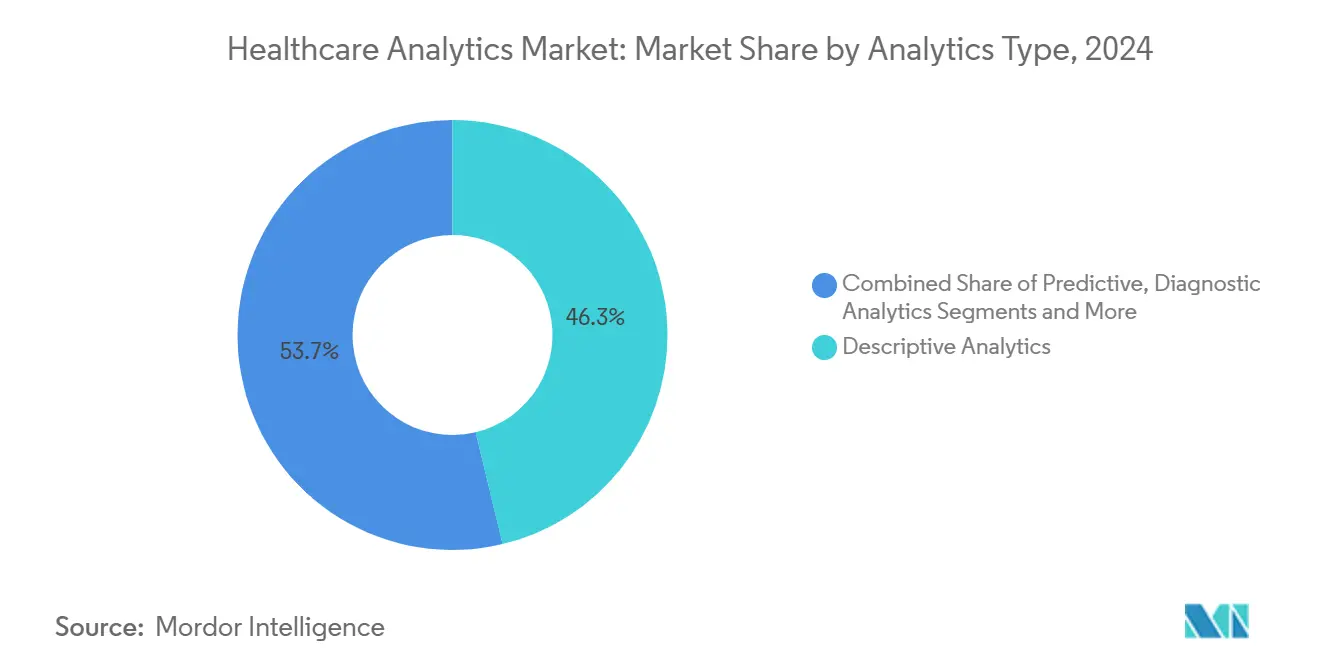

- По типу аналитики дескриптивная аналитика занимала 46,3% доли рынка Здравоохранение аналитика в 2024 году, в то время как предиктивная аналитика прогнозируется к расширению со среднегодовым темпом роста 24,3% до 2030 года.

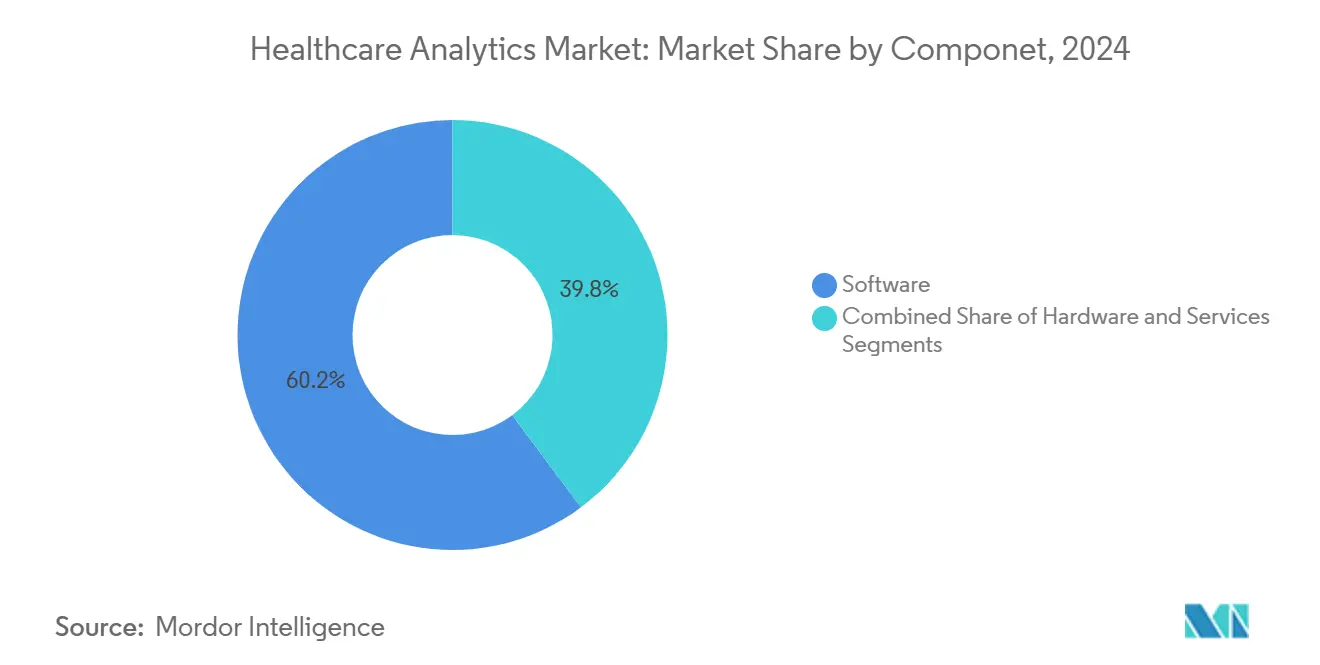

- По компонентам программное обеспечение захватило 60,2% доли выручки в 2024 году; услуги готовы показать самый быстрый среднегодовой темп роста 25,5% за тот же период.

- По способу поставки локальные развертывания занимали 48,2% размера рынка Здравоохранение аналитика в 2024 году, однако облачные решения прогнозируются к росту со среднегодовым темпом роста 24,3% до 2030 года.

- По применению финансовая аналитика и аналитика управления циклом доходов (RCM) составляли 41,3% доли размера рынка Здравоохранение аналитика в 2024 году, в то время как управление здоровьем населения развивается со среднегодовым темпом роста 26,2%.

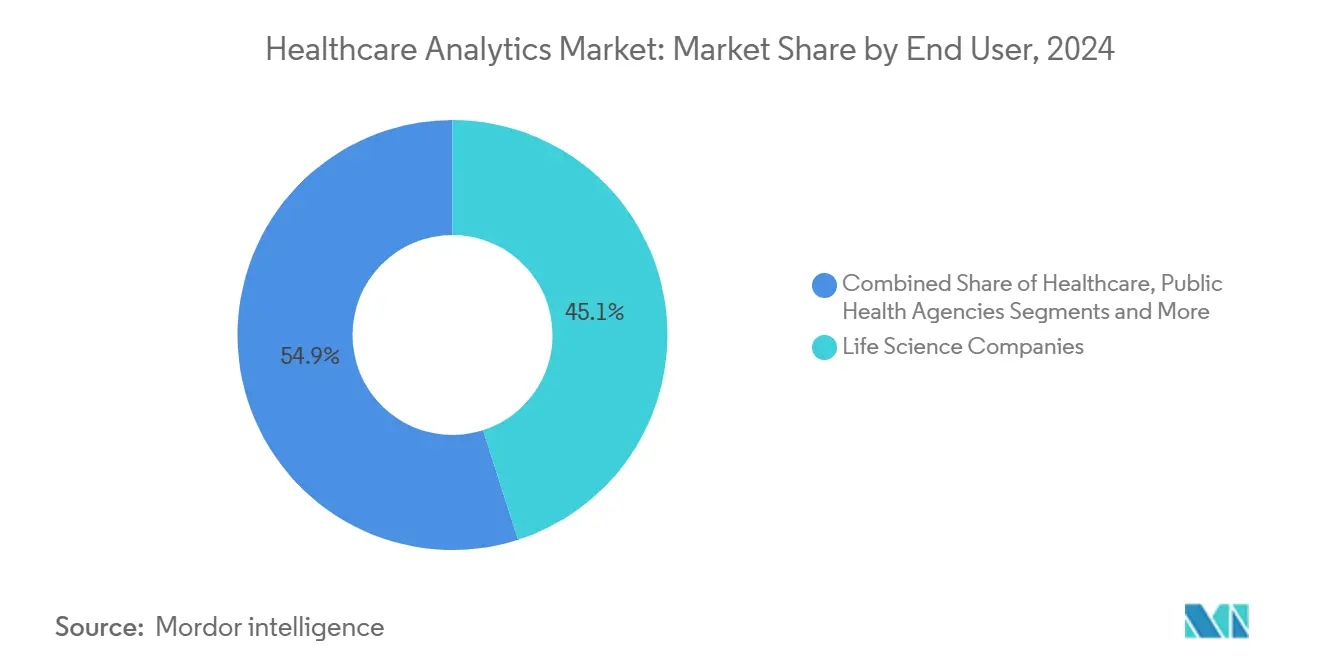

- По конечным пользователям компании наук о жизни лидировали с долей 45,1% в 2024 году; поставщики медицинских услуг представляют самую быстрорастущую группу пользователей со среднегодовым темпом роста 25,8%.

- По географии Северная Америка доминировала с долей рынка 48,6% в 2024 году, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, отслеживающим среднегодовой темп роста 22,9% до 2030 года.

Глобальные тенденции и инсайты рынка Здравоохранение аналитика

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Переход к value-основанный на забота | +1,9 | Северная Америка и ЕС | Долгосрочно (≥5 лет) |

| Мандаты доказательств реального мира | +1,4 | Северная Америка, основные страны АТЭС | Среднесрочно (~3-4 года) |

| Внедрение облачных технологий и инструментов здравоохранения с поддержкой ИИ | +2,1 | Глобально | Краткосрочно (≤2 лет) |

| Приток венчурного капитала в аналитические стартапы | +0,9 | Глобальные хабы, ранние успехи в Бостоне, Бангалоре | Среднесрочно (~3-4 года) |

| Цифровизация страхования, стимулирующая аналитику мошенничества | +0,8 | Северная Америка и ЕС | Краткосрочно (≤2 лет) |

| Венчурные инвестиции и цифровизация страховых процессов | +1,2 | Основные страны АТЭС, распространение на БВА | Среднесрочно (~3-4 года) |

| Источник: Mordor Intelligence | |||

Переход к value-based care

Переход от модели оплаты за услугу к моделям value-основанный на забота (VBC) коренным образом изменяет требования к Здравоохранение аналитика, при этом рынок VBC прогнозируется к удвоению с 500 млрд до 1 трлн долларов США, поскольку организации ищут аналитические решения, которые связывают клинические результаты с финансовой эффективностью. Несмотря на эту траекторию роста, только 46% практикующих врачей первичной помощи в настоящее время участвуют в схемах оплаты, основанных на стоимости, создавая значительный разрыв на рынке для аналитических поставщиков, которые могут решить финансовые барьеры и административные нагрузки, препятствующие внедрению, согласно Commonwealth Fund, июль 2024[1]Commonwealth Fund, "Primary забота и Value-основанный на оплата," commonwealthfund.org. Переход требует более сложной аналитики управления уходом, ориентированной на пациента, которая может адаптироваться к динамическим потребностям пациентов при измерении результатов помимо снижения затрат, включая метрики справедливости здравоохранения, которые все чаще привязаны к возмещению расходов.

Мандаты доказательств реального мира для улучшения разработки лекарств и безопасности пациентов

Регулирующие органы в Соединенных Штатах, Европейском Союзе и Японии поощряют спонсоров наук о жизни дополнять данные рандомизированных исследований доказательствами реального мира. Фармацевтические фирмы интегрируют деидентифицированную информацию о требованиях и регистрах для поддержки расширения этикеток, мониторинга безопасности и исследований редких заболеваний. Команды аналитики наук о жизни все чаще партнерствуют с академическими медицинскими центрами для построения федеративных сетей данных, которые соответствуют стандартам конфиденциальности без ущерба для лонгитюдинальных деталей. Это сотрудничество стимулирует расходы на высокопроизводительные аналитические платформы, способные обрабатывать наборы данных масштаба петабайт с надежным отслеживанием происхождения. Новое руководство от Управления по контролю за продуктами и лекарствами США по электронно полученным конечным точкам усиливает необходимость прозрачных, поддающихся аудиту алгоритмов - возможность, которую поставщики выделяют как основную точку дифференциации при маркетинге биофармацевтическим клиентам.[3]Academy из удалось забота аптека, "настоящий мир доказательство (RWE) Initiative," amcp.org

.

Внедрение облачных технологий и инструментов здравоохранения с поддержкой ИИ

CIO медицинских систем переносят рабочие нагрузки в зоны общественного облака для получения эластичных вычислений и снижения накладных расходов на локальное обслуживание. Миграция в облако ускоряет эксперименты с ИИ, поскольку команды разработчиков могут использовать управляемые GPU-кластеры и предварительно обученные модели без капитальных затрат. Мультиоблачные архитектуры также упрощают соответствие региональному размещению данных - вопрос, который замедлял предыдущие развертывания SaaS. Ранние последователи сообщают о более коротких циклах развертывания моделей и более быстром обновлении правил стратификации рисков, когда аналитические среды работают на бессерверный pipeline. Генеративный ИИ дополнительно повышает рыночный спрос, поскольку клинические и административные пользователи исследуют разговорные запросы, которые обнаруживают инсайты уровня пациента без специальных знаний SQL.

Венчурные инвестиции и цифровизация страховых процессов

иншуртех стартапы получают венчурное финансирование для автоматизации функций предварительной авторизации, обнаружения мошенничества и целостности платежей. Эти фирмы полагаются на платформы рынка Здравоохранение аналитика, которые интегрируют данные о требованиях, регистрации и каталогах поставщиков для поддержки моделей оценки ИИ. Традиционные страховщики реагируют покупкой или партнерством с аналитическими поставщиками для защиты маржи прибыли. Возникающее конкурентное давление подпитывает лицензионную выручку для устоявшихся поставщиков платформ и расширяет сервисные взаимодействия для специалистов по внедрению. Приток капитала также ускоряет разработку экосистем открытых API, позволяя более быструю интеграцию сторонних модулей и поощряя нишевых поставщиков решений входить в отрасль Здравоохранение аналитика.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Фрагментированные стандарты данных и затраты на соответствие | -1,7 | Глобально | Долгосрочно (≥ 5 лет) |

| Растущие затраты на соответствие HIPAA/GDPR | -0,9 | Северная Америка и ЕС | Среднесрочно (~ 3-4 года) |

| Нехватка квалифицированных специалистов | -1,1 | Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Эскалация кибератак на больничные озера данных | -0,4 | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированные стандарты данных и затраты на соответствие

Отсутствие универсально принятых фреймворков совместимости повышает затраты на извлечение и преобразование для многосайтовых аналитических развертываний. Расходящиеся статуты конфиденциальности, такие как HIPAA, GDPR и страно-специфические правила локализации, требуют сложных рабочих процессов управления согласием. Больницы, работающие с трансграничными программами телемедицины, должны дублировать наборы данных в суверенных облаках, раздувая бюджеты хранения и усложняя управление доступом. Эти структурные трения замедляют временные рамки развертывания и перенаправляют бюджет от продвинутой аналитики к инструментам соответствия, снижая краткосрочную динамику расходов.

Нехватка квалифицированных специалистов и угрозы кибербезопасности

Конкуренция за инженеров данных, клинических информатиков и архитекторов безопасности повышает расходы на зарплаты, растягивая операционные бюджеты поставщиков и плательщиков. Ресурсные ограничения удлиняют циклы внедрения и повышают риск отказа от проектов. В то же время группы вирус-вымогатель все чаще нацеливаются на базы данных сектора здравоохранения, заставляя CISO перенаправлять средства на усиление конечных точек и защиту сетей нулевого доверия. Обеспокоенность на уровне совета директоров относительно уязвимостей, специфичных для моделей ИИ, усиливает спрос на услуги тестирования на проникновение и объяснимости моделей, что может задержать даты запуска. В совокупности эти вызовы ограничивают темп, с которым некоторые институты принимают аналитические пакеты следующего поколения.

Сегментный анализ

По типу аналитики: Предиктивные движки расширяются быстрее всего

Дескриптивная аналитика остается крупнейшим источником доходов, удерживая 46,3% доли рынка Здравоохранение аналитика в 2024 году. Организации продолжают полагаться на ретроспективные дашборды для удовлетворения базовых требований регулятивной отчетности и адъюдикации требований. Общественные больницы с ограниченным бюджетом также рассматривают дескриптивные модули как решения начального уровня, пока они строят основы управления данными. Параллельно предиктивная аналитика показывает среднегодовой темп роста 24%, самый высокий среди аналитических категорий. Команды управления уходом развертывают оценки склонности к риску для выявления членов высокого риска и приоритизации ресурсов охвата. Дорожные карты поставщиков делают особый акцент на функциях авто-ML и объяснимого ИИ для облегчения обслуживания модели после внедрения решений в рабочие процессы электронных медицинских карт.

Спрос на оповещения о сепсисе в режиме, близком к реальному времени, системы раннего предупреждения для обострений застойной сердечной недостаточности и оптимизаторы расписания операционных дополнительно поддерживает траекторию предиктивного сегмента. Размер рынка Здравоохранение аналитика на предиктивном уровне прогнозируется к расширению, поскольку больничные сети разблокируют потоковую телеметрию от прикроватных мониторов. Участники рынка дифференцируются, предлагая конструкторы моделей drag-и-drop, направленные на клиницистов, которые не имеют формального обучения Данные наука. По мере роста каталогов приложений надвигается консолидация платформ, при этом высококлассные поставщики объединяют дескриптивные, диагностические и прескриптивные модули в унифицированные подписочные уровни.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: Услуги опережают рост программного обеспечения

Лицензии на программное обеспечение генерировали 60,2% общей выручки в 2024 году благодаря высоким ценам на корпоративные платформенные соглашения. Эти контракты обычно объединяют интеграцию данных, визуализацию и продвинутые движки моделирования, давая поставщикам долгосрочный контроль над аккаунтами. Тем не менее, сервисные взаимодействия расширяются со среднегодовым темпом роста 25,5%, поскольку клиенты ищут конфигурацию под руководством поставщика, восстановление качества данных и поддержку управляемой производительности модели. Аутсорсированные услуги привлекают больницы, сталкивающиеся с нехваткой рабочей силы, и фирмы наук о жизни, которые управляют глобальными сетями исследований, требующими круглосуточного аналитического надзора.

Многие поставщики выбирают модульные услуги для дополнения внутренних команд во время первоначальных развертываний. Этот гибридный подход снижает первоначальные капитальные расходы при обеспечении времени работы системы. Поставщики услуг все чаще включают автоматизацию для упрощения задач отображения данных, ускоряя время до ценности. Поскольку CFO больниц настаивают на предсказуемых операционных расходах, управляемые услуги на основе подписки получают благосклонность, позиционируя линию компонентных услуг для сужения разрыва в доходах с программным обеспечением в течение прогнозируемого периода. Ожидается, что размер рынка Здравоохранение аналитика, относящийся к услугам, захватит более крупные бюджеты на продление, поскольку унаследованные установки программного обеспечения достигают окончания срока службы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу поставки: Облачные решения опережают локальные

Локальные системы удерживали 48,2% выручки 2024 года, поскольку многие интегрированные сети поставки и плательщики все еще развертывают аналитику рядом с основными процессорами требований и хранилищами данных. Регулятивные опасения относительно PHI, в сочетании с более ранними инвестициями в локальные дата-центры, поддержали лидерство сегмента. Облачные развертывания, однако, масштабируются со среднегодовым темпом роста 24,3% благодаря более низким накладным расходам на обслуживание, эластичным вычислениям и моделям быстрого предоставления. Опросы CIO указывают, что организации поставщиков могут достичь до 30% экономии затрат на инфраструктуру в течение 18 месяцев после миграции в среды платформа-как услуга.

Облачные поставщики встраивают продвинутые инструменты безопасности и сертификации соответствия, облегчая нагрузки аудита. Зоны высокой доступности минимизируют время простоя во время пикового использования, такого как циклы ежегодной отчетности по качеству. Поставщики также выпускают обновления функций одновременно для всех арендаторов, ускоряя доступ к новым функциям машинного обучения. По мере созревания гибридно-облачных архитектур доля рынка Здравоохранение аналитика для облачных развертываний готова превысить локальную выручку до 2029 года, при поддержке стратегических альянсов между гиперскейлерами и поставщиками эр.

По применению: Здоровье населения набирает обороты

Финансовая аналитика и аналитика RCM сохранили 41,3% выручки 2024 года, автоматизируя валидацию кодирования, управление отказами и моделирование контрактов. Больницы полагаются на эти инструменты для управления узкими маржами и улучшения денежного потока в рамках сложных наборов правил плательщиков. Тем временем управление здоровьем населения[2]

центры для болезнь контроль и профилактика, "About то Division из население здоровье," cdc.gov показывает самый быстрый среднегодовой темп роста 26,2%, движимый возмещением на основе стоимости и необходимостью решать социальные детерминанты здоровья. Команды общественного ухода требуют унифицированных записей членов, которые включают данные о требованиях, эр, аптеках и общественных ресурсах.

Оценка регулятивных программ качества и расчеты разделенных сбережений также зависят от надежной популяционной аналитики. Поставщики отвечают дашбордами, которые сочетают регистры хронических заболеваний, оценки рисков и оповещения о пробелах в уходе. Размер рынка Здравоохранение аналитика в области здоровья населения готов к расширению, поскольку плательщики расширяют капитированные контракты, которые вознаграждают проактивные вмешательства. Интеграция данных взаимодействия с цифровой передней дверью, таких как телеметрия удаленных жизненно важных признаков, дает этой области применения дополнительный подъем, особенно там, где коды возмещения теперь покрывают услуги удаленного мониторинга.

По конечным пользователям: Ускоряется внедрение поставщиками

Компании наук о жизни генерировали 45,1% общей выручки в 2024 году, отражая их устойчивые инвестиции в оптимизацию исследований, мониторинг безопасности и аналитику доступа к рынку. Фармацевтические спонсоры принимают репозитории общих моделей данных для упрощения регулятивных подач и облегчения децентрализованных исследований. Поставщики, однако, являются самым быстрорастущим сегментом со среднегодовым темпом роста 25,8%, поскольку больничные системы преследуют бонусы качества ухода и контракты разделения рисков. Их всплеск внедрения усиливается федеральными стимулами для совместимости и отчетности, которые требуют модернизации корпоративных платформ данных.

CIO поставщиков приоритизируют встроенную аналитику, которая может обнаруживать инсайты уровня пациента в рабочих процессах клиницистов без дополнительных входов в систему. Конвергенция поддержки клинических решений и процессов цикла доходов дополнительно повышает спрос поставщиков. Поставщики, которые обеспечивают тесную интеграцию эр и надежные элементы управления доступом на основе ролей, лучше всего позиционированы для захвата предстоящих бюджетных циклов. В результате доля рынка Здравоохранение аналитика для поставщиков будет неуклонно расти, сокращая исторический разрыв с расходами наук о жизни к концу десятилетия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

По географии: Северная Америка лидирует на рынке

Северная Америка командовала 48,6% глобальной выручки в 2024 году благодаря зрелому внедрению эр, распространенным схемам оплаты на основе стоимости и благоприятным потокам венчурного капитала. Консолидация поставщиков усиливает покупательную способность, в то время как строгие регулирования совместимости, такие как Закон о лечении 21-го века, способствуют развитию яркой экосистемы поставщиков интерфейсов программирования приложений. Мандаты возмещения для отчетности качества дополнительно закрепляют аналитику в повседневных операциях, поддерживая лидерскую позицию региона.

Европа следует с солидным спросом, возглавляемым скандинавскими странами, которые приоритизируют национальные регистры и модели закупок на основе результатов. Региональные правила защиты данных действительно удлиняют циклы закупок, но общеевропейские инициативы по созданию общих пространств данных здравоохранения обещают гармонизировать стандарты в среднесрочной перспективе. Консорциумы исследований государственного сектора также стимулируют внедрение, финансируя трансграничные проекты обмена данными, сфокусированные на редких заболеваниях и готовности к пандемии.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 22,9%. Расширения страхования, финансируемые правительством, в Индии, Индонезии и Таиланде создают новые наборы данных, требующие масштабируемой аналитической инфраструктуры. Китайские провинции пилотируют схемы возмещения на основе стоимости, которые включают штрафы за повторную госпитализацию, стимулируя отечественных поставщиков аналитики интегрировать предиктивные модели в местные больничные информационные системы. Австралия и Сингапур продвигают национальные стратегии здоровье-это, ориентированные на облачные технологии, открывая двери для глобальных поставщиков платформ. В результате размер рынка Здравоохранение аналитика в Азиатско-Тихоокеанском регионе прогнозируется к обгону Европы в абсолютной выручке вскоре после 2030 года, учитывая текущие траектории роста.

Конкурентная среда

Рынок демонстрирует умеренную концентрацию, при этом IBM, Oracle здоровье и Optum поддерживают значительные доли, в то время как специализированные участники конкурируют по глубине клинических доменов. Вертикальная интеграция является преобладающей стратегией: поставщики приобретают возможности кибербезопасности, управления данными и оркестрации рабочих процессов для предоставления сквозных решений.

Сотрудничество IBM с Mayo Clinic в области аналитики управления заболеваниями с поддержкой ИИ иллюстрирует, как партнерства с поставщиками ускоряют циклы валидации. Тем временем гиперскейлеры, такие как Microsoft, встраивают аналитические модули в облачные пакеты, используя существующие базы для кросс-продаж специфичных для здравоохранения услуг.

Возможности белого пространства сохраняются на пересечении ИИ и сложных клинических путей. Больничные консорциумы, тестирующие инструменты машинного обучения для улучшения производительности труда, сообщили о измеримых достижениях, намекая, что аналитика рабочей силы может эволюционировать в следующий высокорастущий подсегмент.

Лидеры индустрии Здравоохранение аналитика

-

Optum Inc.

-

Oracle здоровье

-

IBM Corporation

-

McKesson Corporation

-

IQVIA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Microsoft Corporation расширила свою платформу Облако для Здравоохранение усовершенствованными аналитическими возможностями, интегрировав службы Azure ИИ для улучшения поддержки клинических решений и операционной эффективности поставщиков медицинских услуг.

- Март 2025: Oracle здоровье (ранее Cerner) запустила продвинутый пакет предиктивной аналитики, который использует данные реального мира для выявления пациентов с риском клинического ухудшения, сокращая повторные госпитализации на 18% в медицинских системах ранних последователей.

- Декабрь 2024: Подразделение Watson здоровье корпорации IBM партнерствовало с Mayo Clinic для разработки аналитических решений с поддержкой ИИ для управления сложными заболеваниями, первоначально сосредоточившись на онкологии и сердечно-сосудистых путях ухода.

- Октябрь 2024: Koninklijke Philips N.V. запустила интегрированную аналитическую платформу для удаленного мониторинга пациентов, сочетающую данные реального времени от домашних устройств с предиктивными алгоритмами для обеспечения более ранних вмешательств для хронически больных пациентов.

- Сентябрь 2024: Veradigm Inc. (ранее Allscripts) расширила свою платформу доказательств реального мира, включив данные социальных детерминантов здоровья, улучшив возможности популяционной аналитики для организаций value-основанный на забота.

- Август 2024: IQVIA Holdings Inc. представила облачное аналитическое решение, специально разработанное для малых и средних поставщиков медицинских услуг, предлагающее возможности корпоративного уровня с упрощенными требованиями к внедрению.

Область применения отчета о глобальном рынке Здравоохранение аналитика

Согласно области применения данного отчета, Здравоохранение аналитика широко использует данные для количественного и качественного анализа. Индустрия здравоохранения трансформируется от объемной медицины и возмещения к медицине и возмещению на основе стоимости.

Рынок Здравоохранение аналитика сегментирован по типу аналитики (дескриптивная аналитика, диагностическая аналитика, предиктивная аналитика, прескриптивная аналитика и когнитивная аналитика), по компонентам (аппаратное обеспечение, программное обеспечение и услуги), по способу поставки (локальная, облачная и гибридная), по применению (клинические аналитика, финансовая и RCM аналитика, операционная и административная аналитика, управление здоровьем населения, обнаружение мошенничества и аналитика рисков, и аналитика наук о жизни / НИОКР), по конечным пользователям (поставщики медицинских услуг, плательщики медицинских услуг, компании наук о жизни и агентства общественного здравоохранения), и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Дескриптивная аналитика |

| Диагностическая аналитика |

| Предиктивная аналитика |

| Прескриптивная аналитика |

| Когнитивная аналитика |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Локальная |

| Облачная |

| Гибридная |

| Клиническая аналитика |

| Финансовая и RCM аналитика |

| Операционная и административная аналитика |

| Управление здоровьем населения |

| Обнаружение мошенничества и аналитика рисков |

| Науки о жизни / R&D аналитика |

| Поставщики медицинских услуг |

| Плательщики медицинских услуг |

| Компании наук о жизни |

| Агентства общественного здравоохранения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу аналитики | Дескриптивная аналитика | |

| Диагностическая аналитика | ||

| Предиктивная аналитика | ||

| Прескриптивная аналитика | ||

| Когнитивная аналитика | ||

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги | ||

| По способу поставки | Локальная | |

| Облачная | ||

| Гибридная | ||

| По применению | Клиническая аналитика | |

| Финансовая и RCM аналитика | ||

| Операционная и административная аналитика | ||

| Управление здоровьем населения | ||

| Обнаружение мошенничества и аналитика рисков | ||

| Науки о жизни / R&D аналитика | ||

| По конечным пользователям | Поставщики медицинских услуг | |

| Плательщики медицинских услуг | ||

| Компании наук о жизни | ||

| Агентства общественного здравоохранения | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка Здравоохранение аналитика к 2030 году?

Прогнозируется, что рынок достигнет 160,39 млрд долларов США к 2030 году, движимый среднегодовым темпом роста 22,92%.

Какой сегмент аналитики растет быстрее всего?

Предиктивная аналитика расширяется со среднегодовым темпом роста 24%, поскольку поставщики ищут инсайты раннего предупреждения для ухудшения состояния пациентов и операционной оптимизации.

Почему услуги опережают рост программного обеспечения?

Организации, сталкивающиеся с нехваткой талантов, передают на аутсорсинг задачи конфигурации и управления моделями, толкая услуги к среднегодовому темпу роста 25,5%.

Какой регион предлагает наивысший потенциал роста?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 22,9%, поддерживаемый расширением национального страхования и стратегиями здоровье-это, ориентированными на облачные технологии.

Насколько концентрированная конкурентная среда?

Пять ведущих поставщиков контролируют примерно 22% глобальной выручки, что приводит к умеренно консолидированному рынку с показателем концентрации 6.

Какой ключевой фактор ограничивает быстрое внедрение?

Фрагментированные стандарты данных и различающиеся регулирования конфиденциальности добавляют сложность и затраты на соответствие, замедляя временные рамки развертывания.

Последнее обновление страницы: