Размер и доля рынка инерциальных навигационных систем (ИНС)

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.81 Миллиардов долларов США |

| Размер Рынка (2030) | 14.80 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.48% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

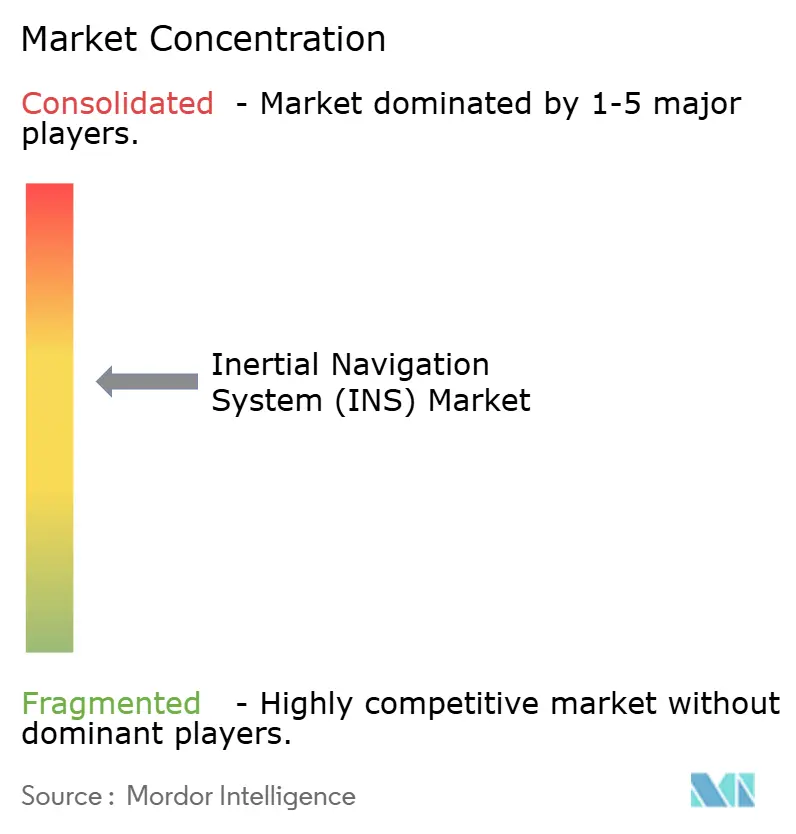

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка инерциальных навигационных систем (ИНС) от Mordor Intelligence

Размер рынка инерциальных навигационных систем составляет 10,81 млрд долларов США в 2025 году и прогнозируется к росту до 14,80 млрд долларов США к 2030 году при среднегодовом темпе роста 6,48%. Увеличенные оборонные ассигнования, включая бюджет на исследования Министерства обороны США в размере 141 млрд долларов США, который выделяет 1,5 млрд долларов США на инициативы GPS-Enterprise, закрепляют спрос на устойчивые навигационные платформы. Прорывы, такие как непрерывный 3D-охлаждаемый атомный лучевой интерферометр Исследовательской лаборатории ВМС США, также решают проблемы дрейфа, которые ограничивают производительность в сценариях без GPS. [1]Atom interferometer charters Navy's inertial navigation path. Phys.org, phys.org Стратегические поглощения - продемонстрированные покупкой Honeywell компании Civitanavi Systems за 200 млн евро (226 млн долларов США) - консолидируют экспертизу в области датчиков и расширяют глобальный охват. [2]Honeywell to acquire Civitanavi Systems. Honeywell, honeywell.com Экономически эффективные архитектуры MEMS расширяют внедрение за пределы оборонной сферы, в то время как оптические и квантовые гироскопы открывают премиальные ниши. Коммерческие космические полеты, автономные транспортные средства и беспилотные системы предлагают многолетние перспективы масштабирования, поскольку правительства и предприятия отдают приоритет устойчивым решениям позиционирования, навигации и синхронизации (PNT).

Ключевые выводы отчета

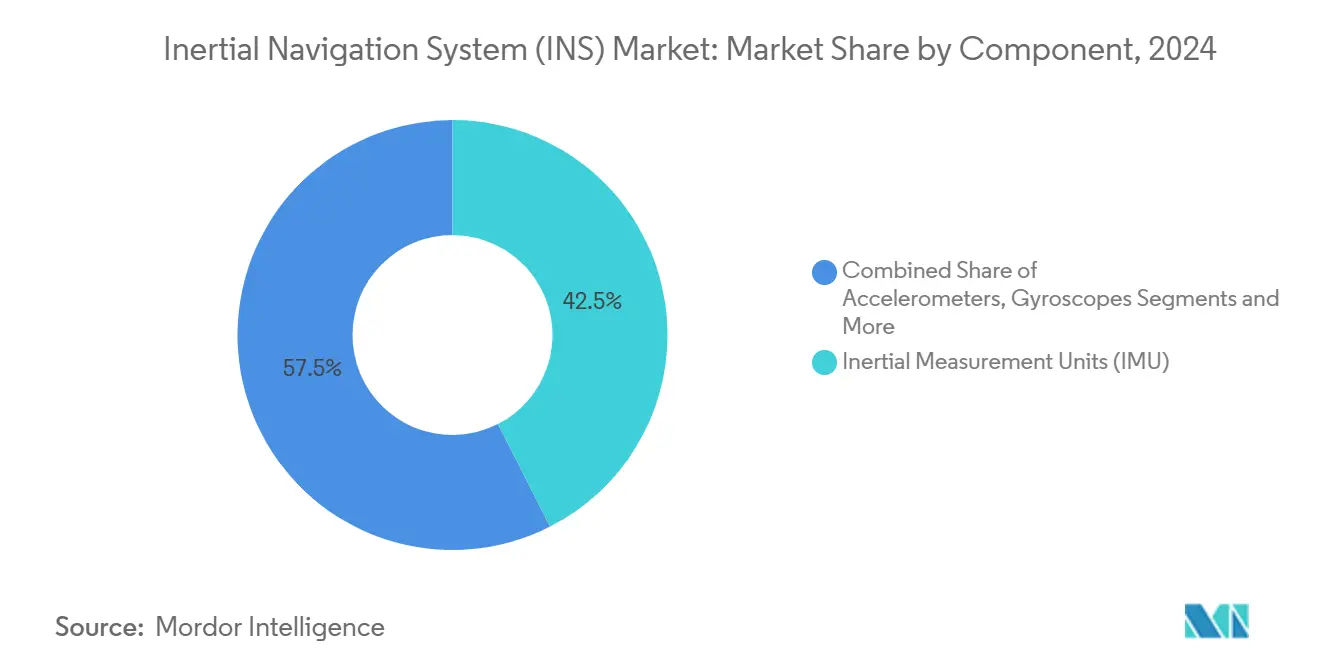

- По компонентам инерциальные измерительные блоки лидировали с долей рынка инерциальных навигационных систем 42,5% в 2024 году; прогнозируется расширение сегмента с среднегодовым темпом роста 7,4% до 2030 года.

- По технологиям устройства MEMS захватили 37,0% доли выручки в 2024 году, и прогнозируется рост этой части рынка инерциальных навигационных систем с среднегодовым темпом роста 8,6%.

- По классам точности продукты навигационного класса заняли 34,0% доли размера рынка инерциальных навигационных систем в 2024 году, тогда как предложения потребительского класса находятся на пути к среднегодовому темпу роста 8,7% к 2030 году.

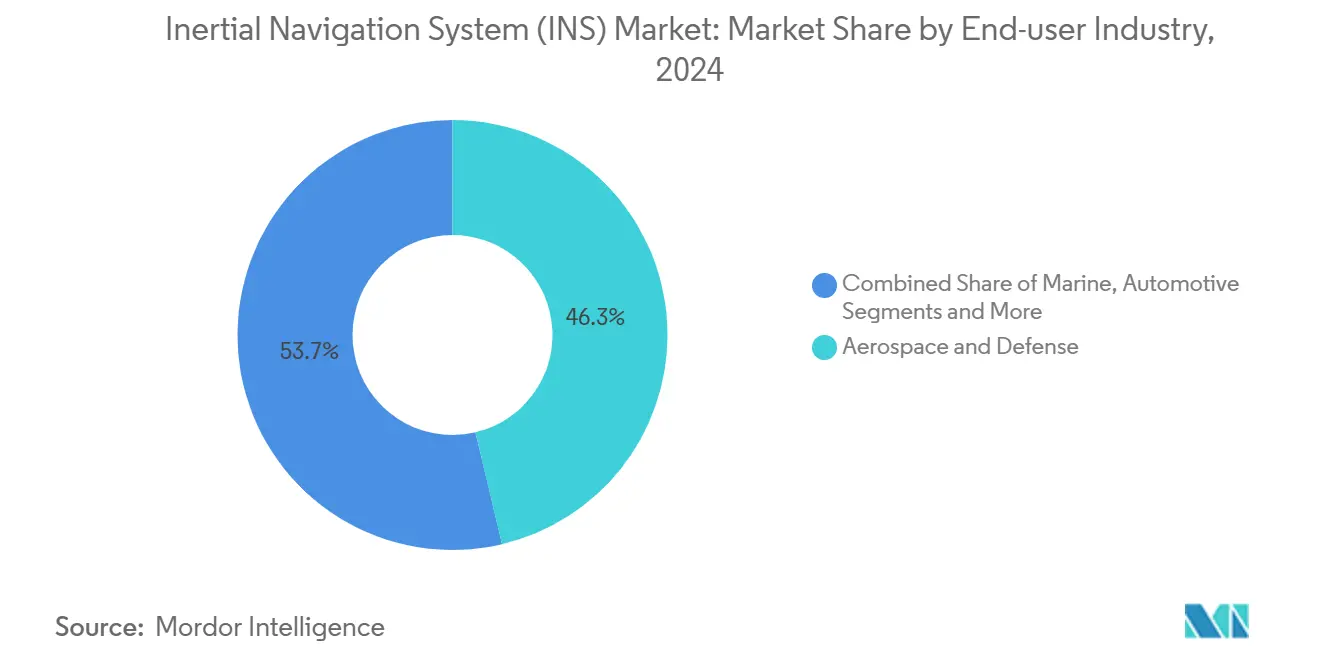

- По отраслям конечных пользователей аэрокосмическая и оборонная отрасли доминировали с долей 46,3% в 2024 году; автомобильные применения представляют наиболее быстрорастущий сегмент с среднегодовым темпом роста 8,2%.

- По платформам воздушные системы составили 38,9% от пула выручки 2024 года, в то время как космические платформы демонстрируют ведущий прогноз среднегодового темпа роста 7,9%.

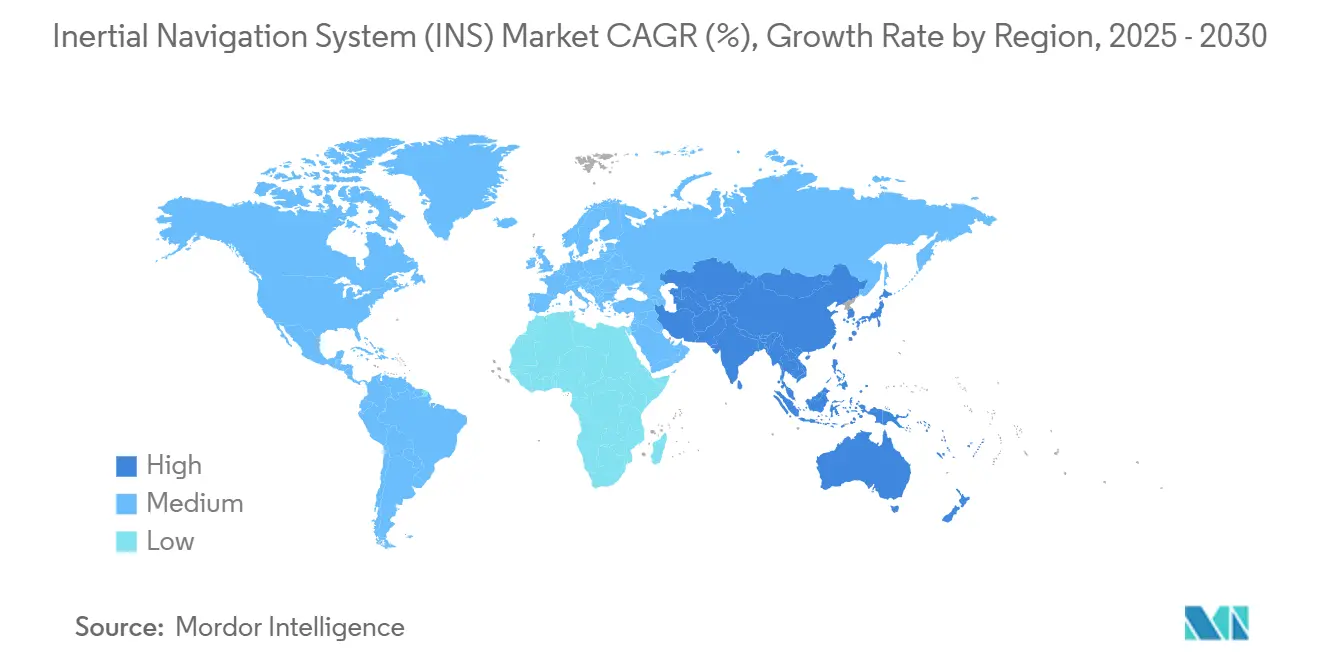

- По географии Северная Америка командовала 31,4% от общего объема 2024 года; Азиатско-Тихоокеанский регион продвигается с среднегодовым темпом роста 9,3% до 2030 года.

Глобальные тенденции и аналитика рынка инерциальных навигационных систем (ИНС)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Увеличение военных и оборонных расходов | 1.80% | Глобально, концентрация в Северной Америке, Европе, АТЭС | Среднесрочная перспектива (2-4 года) |

| Растущее внедрение в автономных транспортных средствах | 1.50% | Глобально, лидируют Северная Америка и АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Растущий спрос от беспилотных систем | 1.20% | Глобально, раннее внедрение в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Миниатюризированные ИНС, обеспечивающие высокоточные боеприпасы | 0.90% | Северная Америка, Европа, отдельные рынки АТЭС | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Увеличение военных и оборонных расходов

Модернизация обороны направляет беспрецедентный капитал в сторону рынка инерциальных навигационных систем. Ассигнование США на исследования, разработки, испытания и оценку в размере 141 млрд долларов США выделяет 1,5 млрд долларов США на программы GPS-Enterprise, которые безупречно интегрируются с высокоточными полезными нагрузками ИНС. Европейские подрядчики отражают этот импульс; Thales зарегистрировала заказы на 25,3 млрд евро (27,5 млрд долларов США) в 2024 году, которые включали навигационное оборудование для наземных и военно-морских платформ. Военно-морские инициативы, такие как навигатор кольцевого лазерного гироскопа AN/WSN-7, подчеркивают тактический поворот к операциям, независимым от GPS. Принятие НАТО стандартизированных корабельных инерциальных навигационных систем подчеркивает общеальянсную гармонизацию. В совокупности эти программы ускоряют спрос на датчики навигационного класса с радиационной стойкостью и устойчивостью к электронной войне.

Растущее внедрение в автономных транспортных средствах

Автопроизводители рассматривают надежные ИНС как предпосылку для автономности уровня 4-5, катализируя значительную долю рынка инерциальных навигационных систем. Слабосвязанные схемы слияния 5G-IMU продемонстрировали точность 14 см в течение 95% времени работы, превосходя устаревшие методы только GPS. [3]Navigation-grade interferometric fiber optic gyroscope. arXiv, arxiv.org Среднегодовой темп роста сектора в 8,2% отражает внедрение в массовых моделях, а не только в премиальных автопарках. MEMS-гироскопы, изготовленные из карбида кремния, достигают Q-факторов 4,6 миллиона при 80 °C, поддерживая нестабильность смещения ниже 0,5°·ч⁻¹ - результат, хорошо подходящий для высокотемпературных автомобильных салонов. Слияние датчиков с использованием бесследных фильтров Калмана сократило среднеквадратичные ошибки до менее 5 м, укрепляя наведение на уровне полосы движения. По мере сближения регулирования со стандартами безопасности поставщики первого уровня встраивают двойные резервные IMU, превращая ИНС в основной элемент дизайна, а не дополнительную опцию.

Растущий спрос от беспилотных систем (БПЛА, наземные беспилотники, морские беспилотники)

Автономные дроны, наземные роботы и надводные суда часто теряют спутниковое покрытие в подземных или прибрежных театрах, повышая потребность в решениях ИНС тактического класса. Кооперативные горнодобывающие платформы, иллюстрируемые YuGong, полагаются на ИНС, объединенные с LiDAR и камерами, для координации движений самосвалов в карьерах открытой разработки. Подземные транспортные средства отслеживают световое наведение и осуществляют счисление пути, когда GNSS плохо выстраивается. Микрооболочечные резонаторные гироскопы, настроенные на несоответствие частот 0,32 мГц, достигают стабильности тактического класса в объемах, подходящих для малых БПЛА. Морские беспилотные надводные суда используют гидроакустические станции и инерциальные датчики, чтобы конкурировать с доплеровскими лагами скорости при более низких эксплуатационных расходах. Сходимость планирования пути ИИ с высокопропускными инерциальными данными поддерживает долгосрочный подъем для этого драйвера.

Миниатюризированные ИНС, обеспечивающие высокоточные боеприпасы

Доктрины точного удара усиливают ценностное предложение компактных датчиков навигационного класса. Дисковые резонаторные гироскопы, подобные паутине, теперь обеспечивают снижение шума на 20 дБ и диапазон входных данных ±130°/с без активной подстройки. На системном уровне вызовы SBIR ВМС США требуют радиационностойких осцилляторов для укрепления выживаемости ракет в ядерных или космических средах. Волоконно-оптические гироскопы, использующие воздушно-сердечниковые антирезонансные волокна, регистрируют угловое случайное блуждание 0,0038 град ч⁻¹/², поддерживая длительные миссионные оболочки. По мере изгибания кривых затрат вниз поставщики, способные упаковать эти достижения в модули plug-and-play, расширят свою позицию на рынке инерциальных навигационных систем.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость систем навигационного класса | -1.4% | Глобально, более высокое влияние на развивающихся рынках | Среднесрочная перспектива (2-4 года) |

| Кумулятивная ошибка дрейфа по сравнению с GNSS | -0.8% | Глобально, влияние на автономные применения ИНС | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость систем навигационного класса

Сборки навигационного класса стоимостью от 50 000 до 200 000 долларов США исторически ограничивали проникновение в чувствительные к затратам области. Хотя выходы MEMS улучшаются, трехкратный ценовой разрыв по сравнению с альтернативами тактического класса по-прежнему препятствует внедрению в развивающихся экономиках. Оптические гироскопы чипового масштаба, разработанные Anello Photonics, заявляют о 0,1% ошибке расстояния на 100 км при сжатии стоимости материалов. Параллельные исследования показывают, что слияние датчиков на основе недорогих микроконтроллеров достигает субметровой точности под водой, доказывая, что алгоритмические усовершенствования могут частично компенсировать ценообразование на оборудование. Поставщики принимают модели fab-lite и лицензионные соглашения для снижения калибровочных накладных расходов на единицу, однако доступность остается среднесрочным тормозом для расширения рынка инерциальных навигационных систем.

Кумулятивная ошибка дрейфа по сравнению с GNSS

Даже высокоуровневые гироскопы накапливают смещение со временем, производя ошибки в одну-две морские мили в час при работе без посторонней помощи. Атомная интерферометрия обещает устранить дрейф путем блокировки фазовых измерений на фундаментальные атомные константы, как продемонстрировано прототипом интерферометра ВМС. Лабораторные результаты показывают, что оптимальные профили вращения IMU вдвое снижают позиционную ошибку во время перебоев GNSS, но реализация добавляет механическую сложность. Резервные слои привязки к местности или eLORAN находятся в стадии оценки для ограничения роста ошибок в худшем случае. До тех пор, пока такие мультисенсорные стеки не достигнут производственной зрелости, проблемы дрейфа будут продолжать сдерживать автономные развертывания ИНС в рамках рынка инерциальных навигационных систем.

Сегментный анализ

По компонентам: IMU лидируют в тенденции интеграции

IMU сгенерировали 42,5% выручки 2024 года, подкрепляя их роль как основного строительного блока рынка инерциальных навигационных систем. Надежная интеграция в одном корпусе триосных акселерометров, гироскопов и дополнительных магнитометров снижает проводку, вес и калибровочные затраты. Эта конфигурация масштабируется в управляемые боеприпасы, промышленных роботов и потребительские дроны по мере улучшения экономики единицы. Прогнозируется, что сегмент покажет среднегодовой темп роста 7,4% до 2030 года, подпитываемый вакуумной упаковкой на уровне пластины и моделированием ошибок на основе машинного обучения, которое сократило дисперсию Аллана на двузначные проценты.

Автономные складские и садовые роботы иллюстрируют появляющийся спрос, поскольку прием GNSS ухудшается в помещениях или под густой листвой. Алгоритм GRU-Transformer сократил позиционную среднеквадратичную ошибку на 61,6% по сравнению с традиционным расширенным фильтром Калмана, подчеркивая эффект мультипликатора продвинутой фильтрации. Роботы складских запасов используют IMU с визуальной поддержкой для достижения 95,8% обнаружения предметов на низких полках. Эти развертывания подкрепляют траекторию IMU к повсеместности и подтверждают их расширяющуюся долю в рамках рынка инерциальных навигационных систем.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: MEMS стимулирует снижение затрат

Устройства MEMS владели 37,0% выручки в 2024 году, что свидетельствует о масштабе литейных заводов и созревающей литографии. Более низкое энергопотребление и ударостойкость позиционируют MEMS-гироскопы как логичный выбор для смартфонов и автомобильных ADAS. Прогнозы предусматривают среднегодовой темп роста 8,6% для поставок MEMS, поскольку литейные заводы переходят на 200-мм карбид кремния и развертывают высокоаспектное травление для реализации Q-факторов выше 4 миллионов.

Высокоточные ниши по-прежнему полагаются на кольцевые лазерные или волоконно-оптические гироскопы, однако решения оптического волновода на кремнии сужают разрыв в производительности. Оптический гироскоп на чипе сообщает о сантиметровой точности позиционирования, занимая менее 1 см² площади кристалла. Одновременно исследователи кольцевых лазеров в INFN-Pisa улучшили стабильность контраста полос, потенциально продлевая время наработки на отказ для единиц навигационного класса. По мере коммерциализации этих инноваций MEMS остается точкой опоры для объемного роста на рынке инерциальных навигационных систем.

По классам точности: Навигационный класс лидирует в премиальном сегменте

Пакеты навигационного класса обеспечили 34,0% выручки 2024 года, но командуют самой высокой средней продажной ценой на рынке инерциальных навигационных систем. Стабильность смещения ниже 0,01°/ч и угловое случайное блуждание менее 0,001°/√ч позволяют длительные миссии без внешних обновлений. Волоконно-оптические гироскопы, использующие воздушно-сердечниковые антирезонансные волокна, достигли производительности 0,0038 град ч⁻¹/², подтверждая экологическую надежность для стратегических активов.

Продукты потребительского класса регистрируют среднегодовой темп роста 8,7%, поскольку смартфоны, носимые устройства и автомобильные информационно-развлекательные системы присоединяются к пулу покупателей. Улучшения, такие как самонастраивающиеся дисковые резонаторные гироскопы, соответствующие тактическим стандартам по ценам массового рынка, подчеркивают эффект просачивания НИОКР. Прогнозируется, что размер рынка инерциальных навигационных систем для потребительских реализаций превысит 2 млрд долларов США к 2030 году, поглощая скрытый спрос от дополненной реальности, игр и микромобильности.

По отраслям конечных пользователей: Аэрокосмическая и оборонная отрасли сохраняют лидерство

Аэрокосмические и оборонные применения составили 46,3% от общей выручки 2024 года, подчеркивая устойчивый аппетит сектора к высокоточным, радиационностойким устройствам. Контракт Safran Geonix с силами обороны Финляндии выделяет европейские инвестиции в безопасные PNT.

Автомобильные линии остаются наиболее быстро расширяющимися, с среднегодовым темпом роста 8,2%, движимые регулятивным давлением для ADAS и потребительским спросом на удобные функции. Лесные форвардеры, оснащенные управлением GNSS/ИНС, сократили позиционную ошибку до 0,4 м, доказав экономическую жизнеспособность для OEM тяжелого оборудования. Энергетика, морская и промышленная робототехника совместно населяют оставшуюся часть рынка инерциальных навигационных систем, каждая демонстрируя рост в середине однозначных цифр, связанный с дорожными картами автоматизации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По платформам: Воздушные применения стимулируют инновации

Воздушные интеграции составили 38,9% от совокупного оборота в 2024 году, выигрывая от обновления коммерческого флота и циклов модернизации военных самолетов. Решения кинематики в реальном времени для операций рандеву CubeSat продемонстрировали относительную точность на сантиметровом уровне, прокладывая путь для автономных орбитальных миссий обслуживания. [4]Efficient RTK-based navigation for CubeSats. Institute of Navigation, ion.org

Космические аппараты представляют рубеж роста, расширяясь с среднегодовым темпом роста 7,9%, поскольку каденции запусков ускоряются, а операторы констелляций отдают приоритет резервированию PNT на борту. Правило освобождения от лицензий Министерства торговли США для экспорта ключевым союзникам облегчает транзакционное трение, поощряя поставщиков встраивать радиационностойкие ИНС в шины малых спутников. Наземные и военно-морские сегменты продолжают диверсифицироваться, поскольку беспилотные наземные и надводные транспортные средства нормализуют модели использования ИНС в оборонных и коммерческих флотах, завершая рынок инерциальных навигационных систем.

Географический анализ

Северная Америка сохранила 31,4% рынка инерциальных навигационных систем в 2024 году, подпитываемая циклом оборонного бюджета, который отдает приоритет устойчивым PNT. Northrop Grumman закрыла первый квартал 2025 года с невыполненными заказами на 91,5 млрд долларов США, подчеркивая долгосрочные перспективы для модернизации авионики и ракетной навигации. Регулятивная рационализация, такая как поправка к правилам экспортного администрирования, сокращает примерно 90 ежегодных заявок на лицензии и ускоряет поставки космических технологий. Надежное финансирование частного сектора для пилотных проектов автономных транспортных средств и коммерческих провайдеров запусков поддерживает темпы обновления технологий, подкрепляя лидерство региона.

Прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 9,3% до 2030 года, направляемый модернизацией обороны, масштабом изготовления полупроводников и быстрым внедрением беспилотных летательных аппаратов. Япония и Южная Корея увеличивают капитальные затраты на ADAS и микромобильность, в то время как индигенная навигационная констелляция Индии стимулирует внутреннюю интеграцию ИНС в ракеты-носители и ракеты. Китайские OEM смартфонов продолжают интегрировать двойные настройки IMU для улучшения позиционирования в помещениях, помогая изменить потребительское восприятие в сторону премиальных навигационных возможностей.

Европа выигрывает от вертикально интегрированных аэрокосмических чемпионов и согласованных программ НАТО. Покупка Honeywell компании Civitanavi укрепляет региональную базу поставок для волоконно-оптических гироскопов. Thales отметила 49% рост заказов с развивающихся рынков, подчеркивая экспортную привлекательность европейских платформ thalesgroup.com. Разведка энергии в Северном море и Средиземном море требует подводных наборов ИНС для инспекции трубопроводов, предлагая дополнительный подъем. Меньшие, но постоянно растущие карманы спроса на Ближнем Востоке, в Африке и Южной Америке происходят от морского бурения, горнодобычи и программ пограничной безопасности, которые все полагаются на навигацию, независимую от GPS.

Конкурентная среда

Рынок инерциальных навигационных систем остается умеренно консолидированным, с кластером диверсифицированных аэрокосмических и оборонных компаний, на которые приходится основная часть дизайнерских побед. Поглощение Honeywell компании Civitanavi отражает классическую игру горизонтальной интеграции, которая обеспечивает интеллектуальную собственность волоконно-оптических гироскопов и закрепляет европейские каналы продаж. Thales и Safran масштабируются через захваты крупных программ, используя вертикально интегрированное производство для защиты маржи.

Новые фирмы дифференцируются через оптические волноводные гироскопы и квантовые датчики. Anello Photonics преследует модель без производства, которая сочетает фотонные интегрированные схемы с управлением CMOS, обещая сбрить стоимость единицы на двузначные проценты. One Silicon Chip Photonics выравнивает свою дорожную карту к сантиметровой точной навигации для коммерческих дронов, привлекательная смежность, поскольку пилотные программы доставки дронами умножаются.

Государственные исследовательские лаборатории влияют на направление технологий путем снижения риска квантовых и атомно-интерферометрических методов. Бездрейфовый интерферометр Исследовательской лаборатории ВМС США мог бы перевернуть эталоны производительности, если бы был переведен из лаборатории. Тем временем стимулы перемещения цепи поставок в Соединенных Штатах и Европе поощряют местное изготовление MEMS-гироскопов, изолируя производителей от геополитического риска. Конкурентное давление поэтому поворачивается к технологическому перепрыгиванию, времени до квалификации и способности предоставлять полностековые решения PNT под единым соглашением об уровне обслуживания.

Лидеры отрасли инерциальных навигационных систем (ИНС)

Northrop Grumman Corporation

MEMSIC Inc.

Honeywell International Inc.

Tersus GNSS Inc.

Inertial Labs Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Июнь 2025 г.: Safran объявила о выручке за первый квартал в размере 7,26 млрд долларов США, рост на 16,7%, подпитываемой поставками систем наведения и контрактом Geonix INS.

- Апрель 2025 г.: Northrop Grumman подтвердила невыполненные заказы на 91,5 млрд долларов США после перераспределения НИОКР, ориентированного на ИИ, в авионике.

- Март 2025 г.: Thales сообщила о заказах на 25,3 млрд евро (27,5 млрд долларов США) за 2024 год, ссылаясь на победы навигационного оборудования и растущий спрос на радары Ground Master.

- Февраль 2025 г.: Honeywell обнародовала планы разделения своих подразделений Automation и Aerospace для более четкого распределения капитала и ускорения инвестиций в автономность.

Область применения глобального отчета о рынке инерциальных навигационных систем (ИНС)

Инерциальные навигационные системы (ИНС) используют акселерометры и гироскопы для независимого отслеживания положения и ориентации объекта. Постоянно измеряя ускорение и угловую скорость, ИНС интегрируют эти точки данных для определения положения и ориентации объекта от установленной начальной точки, метод, известный как счисление пути. Эти системы широко используются в различных применениях, включая аэрокосмическую, оборонную, морскую и автомобильную отрасли, благодаря их способности обеспечивать точную навигацию без зависимости от внешних сигналов, таких как GPS. Данное исследование изучает выручку, полученную от продажи инерциальных навигационных систем в различных отраслях конечных пользователей, при этом также следя за тенденциями роста, ключевыми игроками отрасли и макроэкономическими факторами, влияющими на рынок.

Рынок инерциальных навигационных систем (ИНС) сегментирован по компонентам (акселерометры, гироскопы, магнитометры и прочие), отраслям конечных пользователей (аэрокосмическая и оборонная, автомобильная, морская, промышленная и прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в стоимостном выражении в долларах США для всех вышеперечисленных сегментов.

| Акселерометры |

| Гироскопы |

| Магнитометры |

| Инерциальные измерительные блоки (IMU) |

| Прочие |

| Механический гироскоп |

| Кольцевой лазерный гироскоп (RLG) |

| Волоконно-оптический гироскоп (FOG) |

| Микроэлектромеханические системы (MEMS) |

| Полусферический резонаторный гироскоп (HRG) |

| Прочие |

| Навигационный класс |

| Тактический класс |

| Промышленный класс |

| Автомобильный класс |

| Потребительский класс |

| Аэрокосмическая и оборонная |

| Морская |

| Автомобильная |

| Промышленная и производственная |

| Нефтегазовая и энергетическая |

| Сельское хозяйство, горнодобыча и строительство |

| Прочие |

| Воздушная |

| Наземная |

| Военно-морская |

| Космическая |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| АСЕАН | |

| Остальная часть АТЭС | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Остальная часть БВА |

| По компонентам | Акселерометры | |

| Гироскопы | ||

| Магнитометры | ||

| Инерциальные измерительные блоки (IMU) | ||

| Прочие | ||

| По технологиям | Механический гироскоп | |

| Кольцевой лазерный гироскоп (RLG) | ||

| Волоконно-оптический гироскоп (FOG) | ||

| Микроэлектромеханические системы (MEMS) | ||

| Полусферический резонаторный гироскоп (HRG) | ||

| Прочие | ||

| По классам точности | Навигационный класс | |

| Тактический класс | ||

| Промышленный класс | ||

| Автомобильный класс | ||

| Потребительский класс | ||

| По отраслям конечных пользователей | Аэрокосмическая и оборонная | |

| Морская | ||

| Автомобильная | ||

| Промышленная и производственная | ||

| Нефтегазовая и энергетическая | ||

| Сельское хозяйство, горнодобыча и строительство | ||

| Прочие | ||

| По платформам | Воздушная | |

| Наземная | ||

| Военно-морская | ||

| Космическая | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| АСЕАН | ||

| Остальная часть АТЭС | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Остальная часть БВА | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка инерциальных навигационных систем?

Рынок оценивается в 10,81 млрд долларов США в 2025 году и прогнозируется к достижению 14,80 млрд долларов США к 2030 году.

Какой компонентный сегмент лидирует по выручке?

Инерциальные измерительные блоки составляют 42,5% выручки 2024 года и готовы к среднегодовому темпу роста 7,4%.

Почему MEMS-гироскопы завоевывают долю?

Устройства MEMS обеспечивают более низкую стоимость, пониженное энергопотребление и ударостойкость, позволяя внедрение в потребительские, автомобильные и промышленные продукты.

Какая отраслевая вертикаль расширяется быстрее всего?

Автомобильные применения показывают среднегодовой темп роста 8,2%, поскольку OEM внедряют ИНС в автономные платформы и ADAS.

Как увеличение оборонных расходов влияет на спрос?

Повышенные военные бюджеты по всему миру стимулируют закупки систем навигационного класса, которые могут работать без GPS, оказывая влияние +1,8% на прогнозируемый среднегодовой темп роста.

Какие технологические тенденции могут изменить конкурентную динамику?

Фотонные интегрированные гироскопы и квантовые интерферометры обещают сантиметровую точность при меньшем размере и более низком энергопотреблении, бросая вызов устаревшим кольцевым лазерным и волоконно-оптическим решениям.

Последнее обновление страницы: