Размер и доля рынка систем управления освещением

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 45.43 Миллиардов долларов США |

| Размер Рынка (2030) | 82.94 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.79% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем управления освещением от Mordor Intelligence

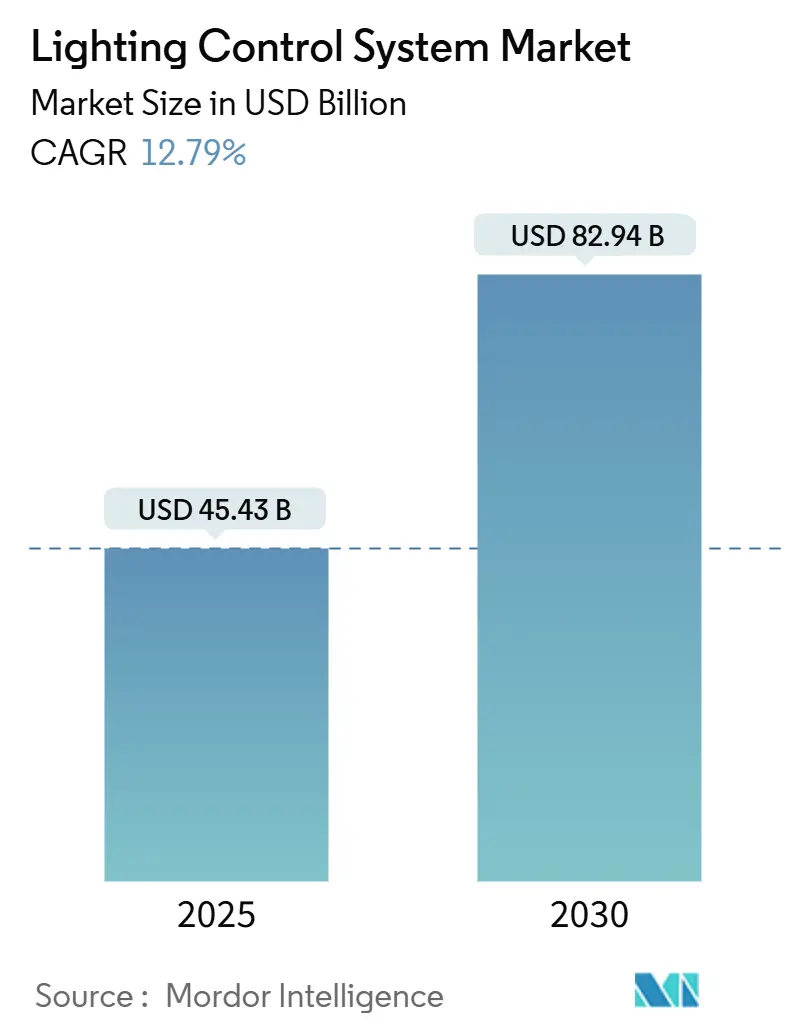

Размер рынка систем управления освещением достиг 45,43 млрд долл. США в 2025 году и, согласно прогнозам, вырастет до 82,94 млрд долл. США к 2030 году, что означает стабильный CAGR 12,79%. Ускоренный рост отражает обязательные требования по энергоэффективности, распространение программ умных городов и более широкое использование IoT-автоматизации зданий, которая превращает светильники в источники данных. Правительства теперь закрепляют в строительных стандартах автоматическое отключение, диммирование с учетом дневного света и датчики присутствия, что создает недискреционный спрос. Снижение цен на LED-компоненты сократило сроки окупаемости, делая комплексные системы управления экономически целесообразными даже для небольших объектов. Беспроводные mesh-протоколы снизили сложность установки, открыв возможности модернизации в зданиях, построенных до 2020 года. В то же время эскалация киберугроз и сохраняющиеся узкие места в поставках полупроводников представляют краткосрочные операционные риски для поставщиков и владельцев объектов.

Ключевые выводы отчета

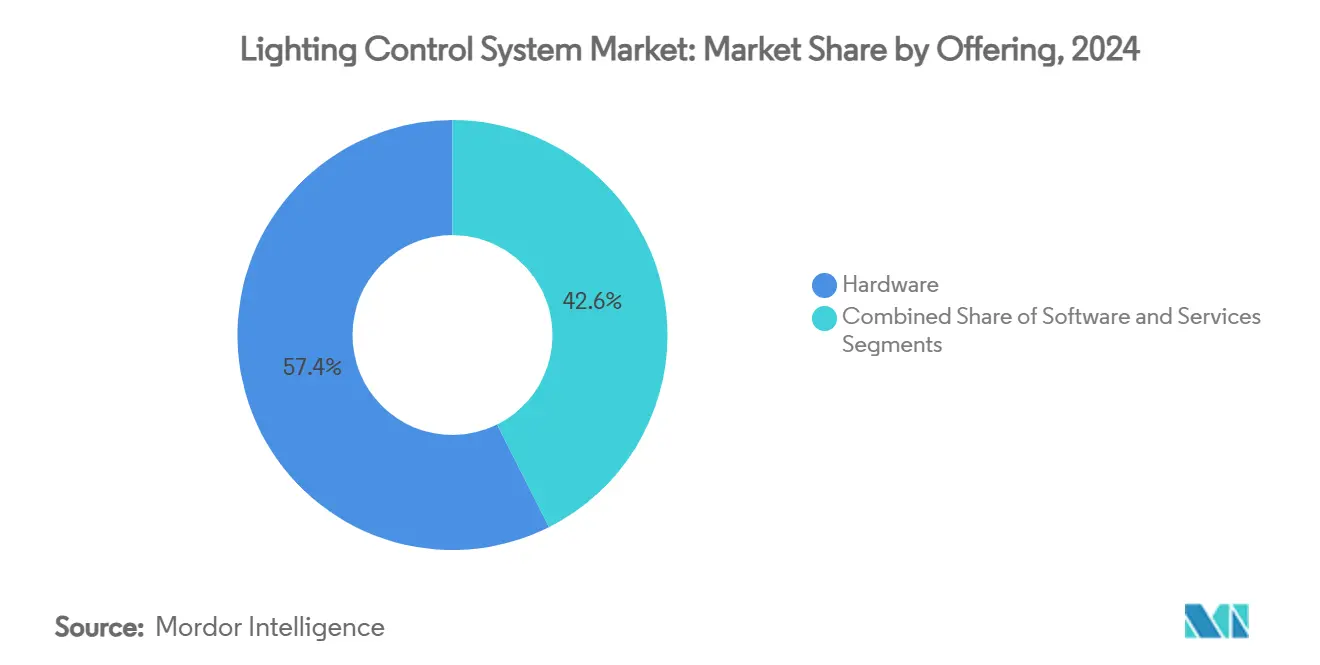

- По предложению оборудование занимало 57,4% доли рынка систем управления освещением в 2024 году; прогнозируется рост услуг с CAGR 12,9% до 2030 года.

- По протоколу связи проводные системы лидировали с 64,2% доли выручки в 2024 году, в то время как беспроводные решения Bluetooth Mesh, как ожидается, будут расти с CAGR 15,3% до 2030 года.

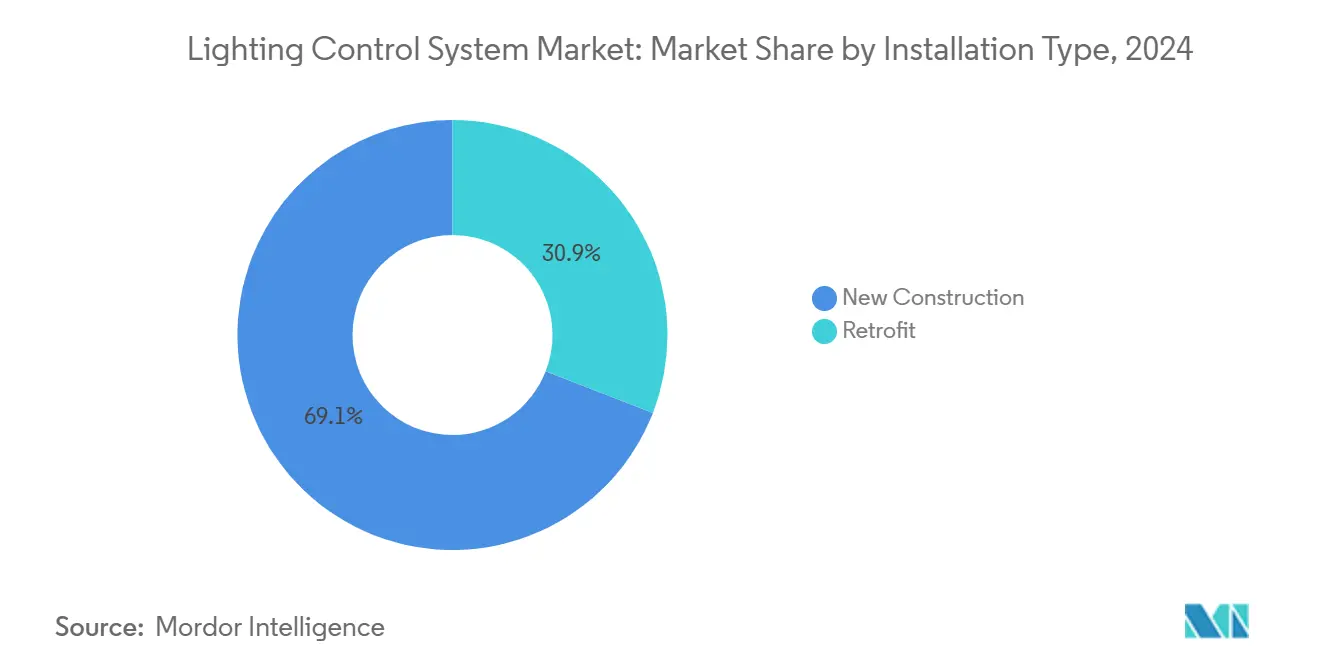

- По типу установки новое строительство составляло 69,1% размера рынка систем управления освещением в 2024 году, тогда как применения модернизации прогнозируются к росту с CAGR 14,7%.

- По применению внутренние среды занимали 59,3% доли выручки в 2024 году; наружное умное уличное освещение прогнозируется к росту с CAGR 13,5%.

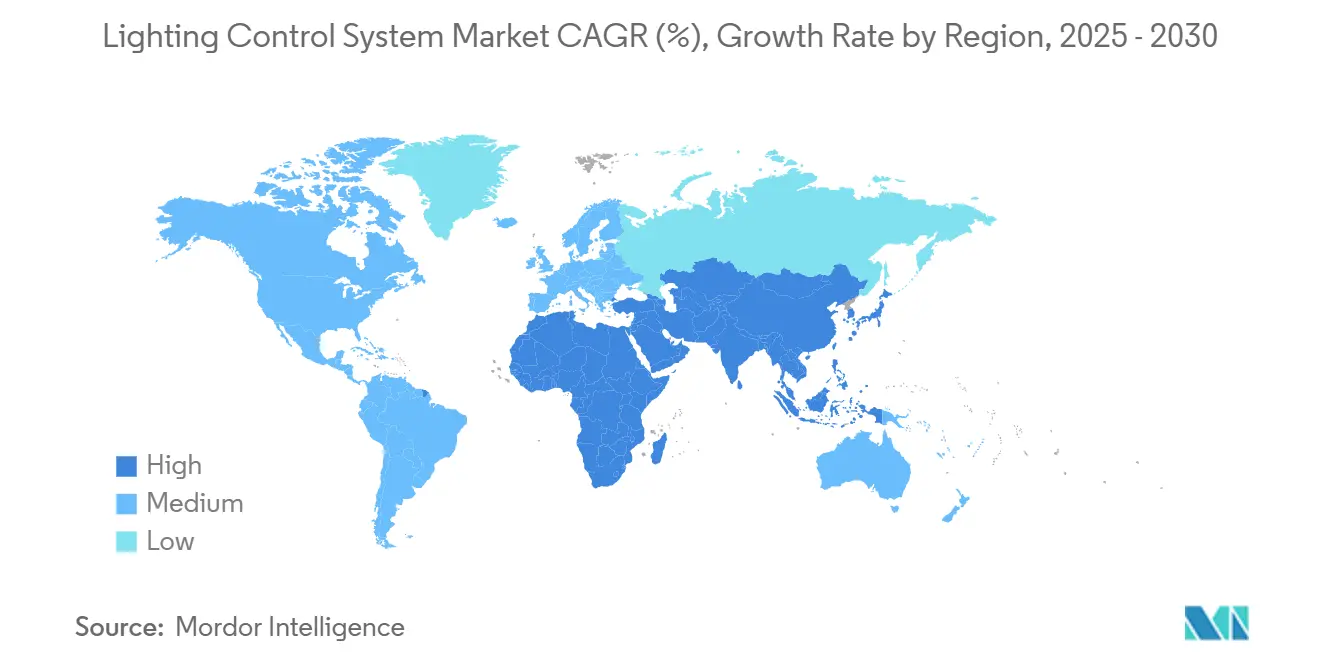

- По географии Северная Америка составляла 34,5% выручки 2024 года, в то время как регион Ближнего Востока и Африки готовится к CAGR 12,8% до 2030 года.

Тенденции и аналитика глобального рынка систем управления освещением

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на энергоэффективные системы освещения | +3.20% | Глобально, с концентрацией в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Строгие кодексы энергетики зданий и мандаты зеленой сертификации | +2.80% | Северная Америка и ЕС, распространение в АТР | Краткосрочный (≤ 2 лет) |

| Быстрое снижение цен на LED, расширяющее ROI | +2.10% | Глобально, особенно развивающиеся рынки | Краткосрочный (≤ 2 лет) |

| Программы умных городов с адаптивным уличным освещением | +1.90% | Глобальные городские центры, во главе с Северной Америкой и Азиатско-Тихоокеанским регионом | Долгосрочный (≥ 4 лет) |

| ESG-связанное финансирование, ускоряющее умные модернизации | +1.70% | Северная Америка и ЕС, появляющееся в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Готовность Li-Fi, открывающая новые потоки доходов | +1.20% | Раннее внедрение в Северной Америке и ЕС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на энергоэффективные системы освещения

Объекты по всему миру стремятся к снижению операционных затрат и углеродного следа, сочетая LED с интеллектуальными системами управления, которые сокращают энергопотребление освещения на 80% по сравнению с устаревшими люминесцентными установками.[1]LEDCity AG, "Why Smart Lighting Saves up to 80% Energy," ledcity.io Задокументированные промышленные проекты достигли 87% экономии энергии освещения в первые двенадцать месяцев, подчеркивая быструю окупаемость даже на крупных заводах. Датчики присутствия, сбор дневного света и планирование позволяют непрерывную оптимизацию без влияния на рабочий процесс, что облегчает утверждение капитала при продолжающемся росте тарифов на коммунальные услуги. Владельцы зданий ценят, что многие проекты теперь возвращают деньги в течение одного финансового года, создавая импульс, который поддерживает спрос, когда другие строительные расходы находятся под пристальным вниманием.

Строгие кодексы энергетики зданий и мандаты зеленой сертификации

Международный кодекс энергосбережения 2021 требует автоматического отключения и управления с учетом дневного света в коммерческих помещениях, превращая дополнительные обновления в обязательный объем. California Title 24 (2022) продвигает диммирование, реагирующее на спрос, в проектах свыше 4 кВт, гарантируя развертывание управления практически в каждом крупном строительстве. Рейтинговые системы LEED награждают баллами за продвинутые системы управления освещением, согласовывая регулятивное давление с рынками капитала, которые теперь приоритизируют ESG-готовые активы. Поскольку соблюдение требований является неоспоримым, рынок систем управления освещением получает защитный столп роста, который смягчает макроэкономические колебания.

Быстрое снижение цен на LED, расширяющее ROI

Обучение цепочки поставок снизило производственные затраты на LED-светильники при сохранении качества, расширив экономическое пространство для систем управления, которые когда-то перерастягивали бюджеты.[2]US Department of Energy, "2023 Solid-State Lighting R&D Opportunities Update," energy.govБолее низкие расходы на оборудование сокращают окна окупаемости модернизации до менее двух лет во многих складах, что иллюстрируется североамериканскими заводами, экономящими 6,5 миллиона кВтч и почти 900 000 долл. США ежегодно после модернизации системы. Экономическое обоснование теперь распространяется на средние школы, медицинские учреждения и средние розничные объекты, которые ранее откладывали инвестиции, расширяя адресуемую базу в разных географиях.

Программы умных городов с адаптивным уличным освещением

Муниципальные лидеры рассматривают подключенное уличное освещение как основу для городского IoT. Развертывание в Копенгагене сократило энергию освещения на 70% и предоставило данные реального времени для оптимизации трафика. В Шату, Франция, Signify установила светильники, которые одновременно служат передатчиками общественного Wi-Fi, избегая дорогостоящих оптоволоконных прокладок и снижая расходы города на подключение. Адаптивное диммирование, управляемое погодой, трафиком или аналитикой безопасности, улучшает уровни обслуживания при обеспечении стабильной экономии коммунальных услуг, что поощряет другие города копировать проверенные шаблоны.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные затраты на установку и интеграцию | -2.10% | Глобально, особенно развивающиеся рынки | Краткосрочный (≤ 2 лет) |

| Проблемы совместимости в многопоставщических экосистемах | -1.80% | Глобально, остро в сложных коммерческих установках | Среднесрочный (2-4 года) |

| Риски кибербезопасности и конфиденциальности данных | -1.40% | Глобально, усиленно в критической инфраструктуре | Среднесрочный (2-4 года) |

| Нехватка квалифицированных специалистов по вводу в эксплуатацию | -1.10% | Глобально, серьезно в развивающихся рынках | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на установку и интеграцию

Комплексные модернизации управления все еще требуют в два-три раза больше капитала, чем простая замена LED-ламп, что отпугивает малые предприятия. Сложные проекты полагаются на квалифицированных инженеров по вводу в эксплуатацию, ограниченная доступность которых увеличивает затраты на рабочую силу, особенно за пределами зрелых регионов.[3]Pacific Northwest National Laboratory, "Cost Barriers to Smart Lighting Retrofits," pnnl.govДаже громкие модернизации отелей, которые теперь приносят 100 831 долл. США годовой экономии, требовали значительного капитала и 1,62-летней окупаемости, подчеркивая денежный барьер, с которым сталкиваются меньшие предприятия. Пробелы финансирования остаются самыми широкими на развивающихся рынках, где энергетические кредиты скудны.

Проблемы совместимости в многопоставщических экосистемах

Хотя DALI-2 и платформа Matter нацелены на открытую связь, многие здания все еще собирают смесь Bluetooth Mesh, Zigbee или проприетарных протоколов, которые редко интегрируются безупречно. Обходные пути добавляют трудочасы во время ввода в эксплуатацию и повышают риски будущей привязки к поставщику. Задокументированные киберинциденты показывают атакующих, эксплуатирующих слабые места в слоях разрешений, выводящих зоны освещения из строя и доставляющих нежелательные сбои. Эскалация сложности может удлинить сроки и увеличить бюджеты, снижая доверие инвесторов к крупным программам умных зданий.

Сегментный анализ

По предложению: доминирование оборудования встречает инновации услуг

Оборудование захватило 57,4% выручки в 2024 году, поскольку драйверы, датчики и шлюзы формируют основу любого интеллектуального обновления. Услуги готовы к самому быстрому CAGR 12,9%, потому что каждое значительное развертывание требует консультаций по дизайну, ввода объекта в эксплуатацию и периодической оптимизации. Размер рынка систем управления освещением для услуг прогнозируется к набору импульса, поскольку аналитика на основе ИИ требует непрерывной настройки. Глобальные развертывания, такие как проект Bluetooth Mesh Energy Management Collaborative, который включал 3685 контроллеров в 43 областях, иллюстрируют сложность, требующую много услуг, и потенциал повторяющегося дохода.

Профессиональные услуги обеспечивают долгосрочные контракты, которые превращают разовые капитальные проекты в предсказуемые денежные потоки. Обновления прошивки, аналитика неисправностей и отчеты по энергии все чаще попадают под соглашения об управляемых услугах, которые предприятия отдают на аутсорсинг. В результате поставщики оборудования объединяют контракты жизненного цикла, подталкивая рынок систем управления освещением к экосистемам решений, а не продажам компонентов. Этот стратегический сдвиг повышает барьеры входа для фирм, которым не хватает ресурсов дизайна и поддержки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По протоколу связи: надежность проводных против гибкости беспроводных

Проводные протоколы сохранили 64,2% доли в 2024 году, ценимые за EMI-иммунитет и стабильную задержку, которую требуют критически важные заводы. Размер рынка систем управления освещением, связанный с проводными установками DALI-2, остается значительным среди больниц и дата-центров, где простой сети неприемлем. Инженеры предпочитают детерминированную производительность и присущую физическую безопасность выделенной проводки.

Беспроводные развертывания сокращают разрыв с CAGR 15,3%. Bluetooth Mesh предлагает самовосстанавливающиеся пути и ввод в эксплуатацию на основе смартфонов, которые резко сокращают затраты на рабочую силу. Интеграция в экосистему Matter выравнивает жилые и коммерческие устройства под общими оболочками управления, что ускоряет принятие спецификаторами. Обновления Thread 1.4, запланированные на 2026 год, добавят гибкость пограничного маршрутизатора, позволив командам объектов масштабировать сети без перепроводки. Сниженные сбои привлекательны для объектов наследия и действующих розничных магазинов, где время простоя ограничено.

По типу установки: лидерство нового строительства сталкивается с ускорением модернизации

Новые постройки владели 69,1% выручки 2024 года, потому что проектирование систем управления наряду с HVAC и системами безопасности минимизирует трение интеграции. Архитекторы встраивают датчики в потолки и подают данные непосредственно в программное обеспечение управления зданием при передаче, обеспечивая производительность с первого дня. Спрос на модернизацию, однако, растет быстрее всего с CAGR 14,7%. ESG-управляемое финансирование награждает владельцев, которые модернизируют активы до 2020 года интеллектуальным освещением для демонстрации немедленных сокращений углерода, раздувая рынок систем управления освещением для модернизации.

Беспроводные светильники, такие как модули с поддержкой Casambi, позволяют установщикам повторно использовать существующие цепи, избегая кабельных каналов за гипсокартоном. Кейсы, такие как отель Sundvolden, экономящий 1 ГВтч ежегодно, подчеркивают экономические вознаграждения, которые мотивируют дальнейшие развертывания. Муниципальные стимулы, покрывающие до 40% капитала модернизации, являются еще одним ускорителем

По применению: стабильность внутреннего против инноваций наружного

Внутренние настройки сохранили 59,3% доли в течение 2024 года, обслуживая офисы, заводы и дома, где освещение влияет на комфорт и эффективность задач. Датчики присутствия в сочетании со сбором дневного света могут сократить энергию офисного освещения на 40% при повышении удовлетворенности жильцов. Распределительные центры сочетают высокие LED-лампы с зональным диммированием для улучшения точности подбора и безопасности при более низких энергетических затратах.

Наружные сегменты расширяются с CAGR 13,5%, поскольку городские советы оцифровывают уличные столбы для адаптивного диммирования и хостинга IoT. Лондонская программа 28 000 умных ламп служит доказательством того, что осветительные активы могут удваиваться как датчики качества воздуха и трафика. Стадионы и фасады принимают динамическую настройку цвета для обогащения зрительских и посетительских впечатлений при сокращении использования электричества вдвое в часы пониженного спроса. Непрерывный удаленный мониторинг поддерживает предсказуемое обслуживание и сокращает выезды грузовиков.

Географический анализ

Северная Америка заняла 34,5% выручки в 2024 году из-за строгих энергетических кодексов и раннего принятия умных городов. Рынок систем управления освещением выигрывает от федеральных программ эффективности и налоговых стимулов, которые улучшают окупаемость инвестиций. Схемы скидок коммунальных услуг, покрывающие пакеты датчиков, дополнительно подслащивают экономику коммерческих модернизаций. Канадские провинции отражают стандарты США, в то время как промышленные коридоры Мексики интегрируют системы управления освещением в расширения макиладор для минимизации операционных расходов.

Европа поддерживает импульс твердыми целями декарбонизации, установленными на 2030 год. Германия, Франция и Великобритания встраивают интеллектуальное освещение в правила государственных закупок. Раскрытия таксономии ЕС обязывают владельцев недвижимости доказывать снижения энергоемкости, что направляет капитал к обновлениям, богатым датчиками. Усилия стандартизации через DALI-2 и появляющуюся структуру безопасности ETSI EN 303 645 делают развертывания с несколькими поставщиками менее рискованными, укрепляя принятие по всему единому рынку.

Ближний Восток и Африка показывают самый быстрый CAGR 12,8% до 2030 года. Мегаполисы в строительстве в Саудовской Аравии и ОАЭ включают светильники, готовые к управлению, в мастер-планы с самого начала. Государственные бюджеты, выделенные для умной инфраструктуры, поддерживают проектные конвейеры устойчивыми даже когда нефтяные доходы колеблются. В Африке к югу от Сахары нестабильность сети мотивирует принятие датчиков, которые диммируют нагрузки во время провалов напряжения, защищая оборудование и продлевая срок службы светильников. Финансирование, поддерживаемое банками развития, помогает преодолеть первоначальные затратные барьеры, обеспечивая устойчивый рост объемов.

Конкурентный ландшафт

Рынок систем управления освещением представляет умеренно фрагментированную область, где верхний ярус смешивает оборудование, программное обеспечение и услуги. Signify, Acuity Brands и Lutron сохраняют лидерство, владея технологией драйверов, брендами светильников и облачными платформами. Вертикальная интеграция означает более быстрые циклы продукции и сквозные гарантии, которые предпочитают крупные клиенты. Предстоящее приобретение QSC Acuity за 1,215 млрд долл. США добавляет аудиовизуальное управление, завершая унифицированный стек управления пространством.

Фирмы-претенденты дифференцируются через программно-определенные функции и беспроводную экспертизу. Enlighted, недавно объединившаяся с Siemens и Zumtobel, упаковывает многосенсорные узлы, которые питают аналитику зданий и могут быть предварительно установлены на заводе, сокращая труд на объекте. Патентные заявки вокруг Li-Fi, контекстно-осведомленной настройки цвета и оптимизации ИИ подчеркивают поворот к ценности, сосредоточенной на данных. Глобальные нехватки полупроводников поощрили некоторых игроков формировать прямые отношения с литейными производствами для обеспечения поставок драйвер ИС.

Лидеры индустрии систем управления освещением

-

Signify (Philips Lighting)

-

Acuity Brands

-

Legrand

-

Lutron Electronics

-

ams OSRAM

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Acuity Brands сообщила о чистых продажах Q1 FY2025 в размере 951,6 млн долл. США, с ростом Intelligent Spaces Group на 14,5% и приобретением QSC на пути.

- Январь 2025: Eaton и Lunar Energy связали умные выключатели AbleEdge с домашним хранилищем для продления срока службы батареи.

- Декабрь 2024: Siemens согласился приобрести Altair Engineering за 10,6 млрд долл. США, добавив системы управления Toggled LED в свой портфель.

- Ноябрь 2024: Eaton партнерствовал с Treehouse для объединения AbleEdge и зарядных устройств Green Motion EV для сквозной домашней электрификации.

Область применения отчета по глобальному рынку систем управления освещением

Умные системы управления освещением улучшают энергоэффективность и производительность. Эти системы имеют бесчисленные применения в различных вертикалях, таких как авиация, автомобили, бытовая техника и т.д. Умные системы управления освещением все более принимаются в попытке снизить энергопотребление.

| Оборудование | LED-драйверы |

| Датчики | |

| Выключатели и диммеры | |

| Релейные блоки | |

| Шлюзы и панели управления | |

| Программное обеспечение | |

| Услуги |

| Проводные |

| Беспроводные |

| Новое строительство |

| Модернизация |

| Внутреннее | Коммерческие офисы |

| Промышленность и складирование | |

| Жилое | |

| Гостиничный и досуговый бизнес | |

| Другие | |

| Наружное | Дорожное и уличное |

| Архитектурное и фасадное | |

| Спортивное и стадионное | |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| Египет | ||

| По предложению | Оборудование | LED-драйверы | |

| Датчики | |||

| Выключатели и диммеры | |||

| Релейные блоки | |||

| Шлюзы и панели управления | |||

| Программное обеспечение | |||

| Услуги | |||

| По протоколу связи | Проводные | ||

| Беспроводные | |||

| По типу установки | Новое строительство | ||

| Модернизация | |||

| По применению | Внутреннее | Коммерческие офисы | |

| Промышленность и складирование | |||

| Жилое | |||

| Гостиничный и досуговый бизнес | |||

| Другие | |||

| Наружное | Дорожное и уличное | ||

| Архитектурное и фасадное | |||

| Спортивное и стадионное | |||

| Другие | |||

| География | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Юго-Восточная Азия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

| Египет | |||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка систем управления освещением?

Размер рынка систем управления освещением достиг 45,43 млрд долл. США в 2025 году и прогнозируется к росту до 82,94 млрд долл. США к 2030 году.

Какой сегмент расширяется быстрее всего на рынке систем управления освещением?

Услуги растут с CAGR 12,9% из-за возрастающего спроса на поддержку дизайна, ввода в эксплуатацию и аналитики в крупных развертываниях.

Почему беспроводные протоколы набирают обороты в управлении освещением?

Bluetooth Mesh и аналогичные стандарты сокращают трудозатраты на проводку, обеспечивают более легкий ввод в эксплуатацию и теперь предлагают устойчивость сети, которая соперничает с проводными системами, подпитывая CAGR 15,3% для беспроводных решений.

Как энергетические регуляции влияют на рост рынка?

Кодексы, такие как IECC 2021 и California Title 24, делают датчики присутствия и диммирование дневного света обязательными, обеспечивая стабильное принятие продукции независимо от более широких экономических циклов.

Последнее обновление страницы: