Размер и доля глобального рынка хирургических навигационных систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.53 Миллиардов долларов США |

| Размер Рынка (2030) | 18.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка хирургических навигационных систем от Mordor Intelligence

Размер рынка хирургических навигационных систем составляет 9,53 млрд долл. США в 2025 году, и прогнозируется его рост до 18,51 млрд долл. США к 2030 году при среднегодовом темпе роста 13,8%. Ускорение отражает широкое внедрение точных малоинвазивных процедур, которые сокращают количество повторных операций и укорачивают сроки восстановления пациентов. Возрастающая клиническая сложность случаев в хирургии позвоночника, нейрохирургии и ортопедии заставляет больницы инвестировать в технологии визуального контроля, в то время как инструменты планирования с поддержкой ИИ сокращают операционное время и улучшают точность позиционирования имплантатов. Расширение покрытия возмещения и модели комплексных платежей поощряют поставщиков, демонстрирующих улучшение результатов, что еще больше стимулирует внедрение. Быстрое расширение инфраструктуры в Азиатско-Тихоокеанском регионе создает новый спрос на подключенные платформы, которые интегрируются в гибридные операционные. Поставщики выделяются, объединяя 3D-визуализацию с алгоритмами машинного обучения, но также должны учитывать правила кибербезопасности и нехватку обученных техников, что может замедлить развертывание.

Ключевые выводы отчета

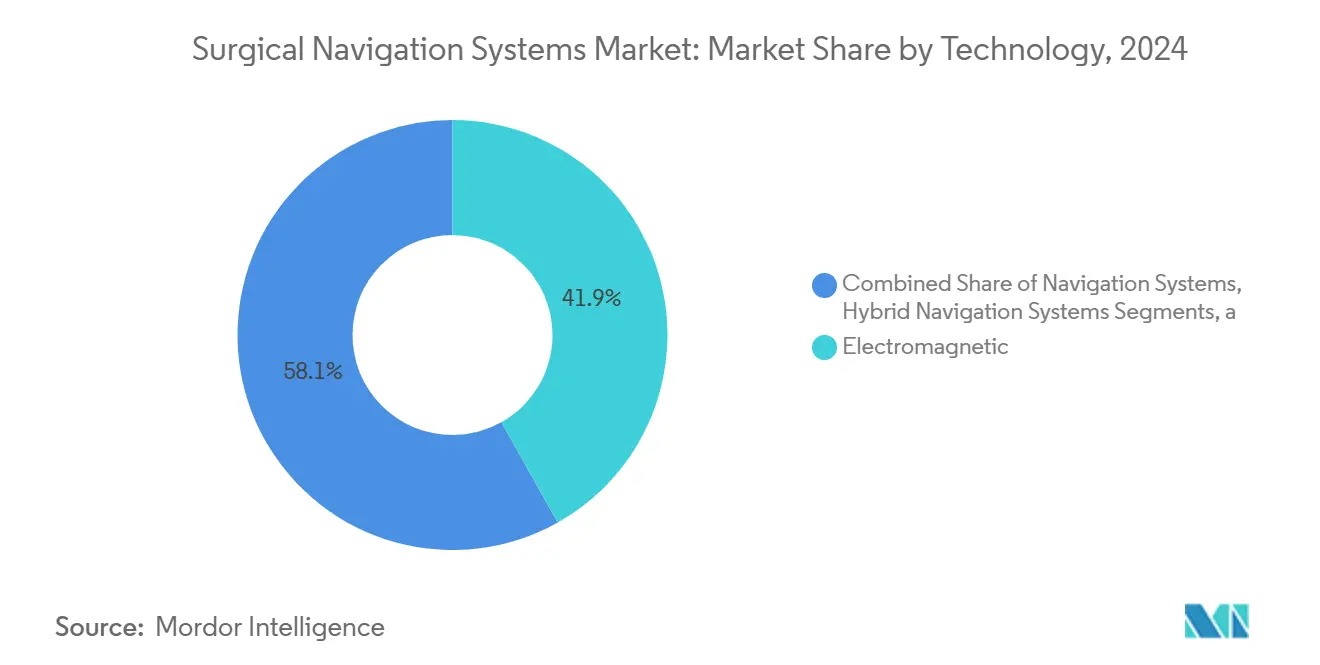

- По технологиям электромагнитные системы лидировали с 41,9% доли рынка хирургических навигационных систем в 2024 году; оптические системы показали самый быстрый среднегодовой темп роста 8,3% до 2030 года

- По применению нейрохирургия составила 39,9% доли размера рынка хирургических навигационных систем в 2024 году, в то время как ЛОР-процедуры расширялись быстрее всего со среднегодовым темпом роста 8,2% до 2030 года

- По конечным пользователям больницы и академические медицинские центры держали 68,1% доли выручки в 2024 году; амбулаторные хирургические центры зафиксировали самый высокий среднегодовой темп роста 9,0% до 2030 года

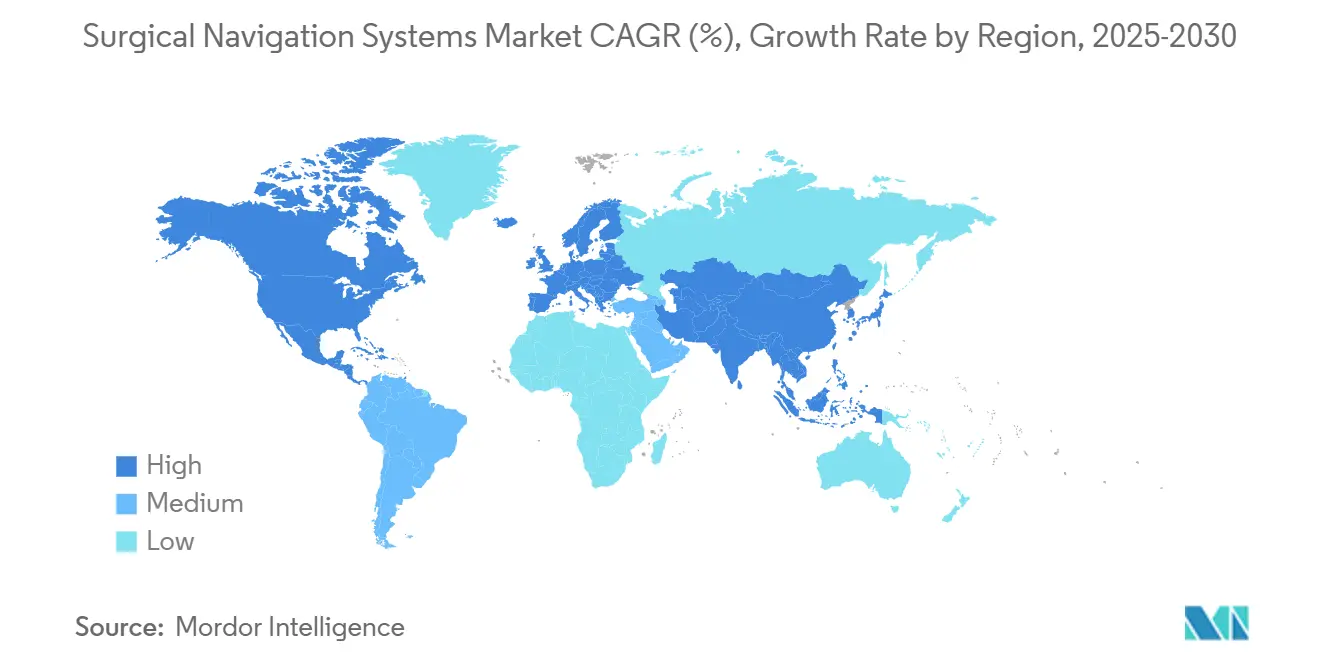

- По географии Северная Америка доминировала с долей 38,2% в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 8,0% до 2030 года

Тенденции и аналитические данные глобального рынка хирургических навигационных систем

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность сложных хирургических случаев | 3.20% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Растущее внедрение малоинвазивных и роботизированных процедур | 2.80% | Северная Америка и ЕС лидируют, АТЭС быстро внедряет | Краткосрочный период (≤ 2 лет) |

| Постоянные инновации в 3D-визуализации и алгоритмах ИИ | 2.10% | Глобально, с R&D-центрами в Северной Америке и Европе | Долгосрочный период (≥ 4 лет) |

| Расширение возмещения и финансирования передовых операционных технологий | 1.90% | В основном Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Быстрое расширение инфраструктуры на развивающихся медицинских рынках | 1.70% | Основа АТЭС, распространение на БВА | Долгосрочный период (≥ 4 лет) |

| Интеграция навигационных платформ с гибридными операционными | 1.40% | Глобально, передовые системы здравоохранения | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность сложных хирургических случаев

Восемьдесят четыре процента операций по сложным деформациям позвоночника теперь полагаются на навигацию для достижения точности винтов класса А по сравнению с 50-80% при флюороскопии, что сокращает расходы на повторные операции, которые в среднем составляют 33 939 долл. США за случай.[1]Silvia G. González, "Fluoroscopy Use in Minimally Invasive Spine Surgery," mini-invasive-surgery.com Стареющее население с множественной патологией увеличивает объемы случаев, поэтому поставщики оправдывают капитальные затраты, связывая точное руководство с более низкими показателями осложнений и короткими сроками пребывания. Спрос поэтому остается устойчивым даже в условиях ограниченного бюджета, поддерживая рынок хирургических навигационных систем. Поставщики, поддерживаемые долгой клинической историей, дополнительно повышают уверенность среди хирургов, ускоряя циклы обновления в высоконагруженных центрах.

Растущее внедрение малоинвазивных и роботизированных процедур

Роботизированное тотальное эндопротезирование коленного сустава уже составляет 13% от объема в США, и навигация является неотъемлемой частью для точной резекции кости и выравнивания имплантата. Хирурги обычно достигают мастерства всего после 12-17 роботизированных случаев, что снижает барьер кривой обучения. Амбулаторные учреждения захватывают эти процедуры, поддерживаемые тарифами Medicare, которые благоприятствуют амбулаторным условиям и принесли экономию в размере 28,7 млрд долл. США между 2011 и 2018 годами.[3]Medicare Payment Advisory Commission, "Report to the Congress: Medicare and the Health Care Delivery System," medpac.gov Эта миграция поддерживает многолетние попутные ветра для рынка хирургических навигационных систем, поскольку инструменты точности становятся необходимыми для безопасных малоинвазивных подходов

Постоянные инновации в 3D-визуализации и алгоритмах ИИ

Двигатели машинного обучения теперь классифицируют ткани и отслеживают инструменты в режиме реального времени, снижая когнитивную нагрузку на хирургов и повышая операционную точность. Руководство FDA, опубликованное в 2025 году, разъясняет ожидания для устройств с поддержкой ИИ, поощряя поставщиков встраивать модули поддержки принятия решений. Наложения дополненной реальности сокращают интраоперационную кровопотерю на 43% и снижают показатели осложнений на 24% во время лапароскопических случаев. Эти улучшения превращают навигацию из "карты" в "со-пилота", делая внедрение стратегическим императивом для систем здравоохранения и расширяя рынок хирургических навигационных систем.

Расширение возмещения и финансирования передовых операционных технологий

Специальный код CPT +61783 поддерживает компьютерно-ассистированные процедуры на позвоночнике в Соединенных Штатах, в то время как развивающиеся контракты на основе ценности вознаграждают технологии, которые снижают осложнения. Европейские DRG-системы все еще показывают тарифные несоответствия, но пилотные проекты комплексных платежей показывают, что больницы могут возместить инвестиции через более низкую частоту повторных операций. Поставщики, следовательно, позиционируют навигацию как рычаг избежания расходов, а не как дискреционное обновление, поддерживая импульс в циклах капитального бюджета.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и требования к жизненному циклу | -2.10% | Глобально, особенно развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Длительные многорегиональные процессы регулятивного одобрения | -1.80% | Глобально, с вариациями по регионам | Среднесрочный период (2-4 года) |

| Нехватка квалифицированного клинического и технического персонала | -1.50% | Глобально, остро в сельских и развивающихся рынках | Долгосрочный период (≥ 4 лет) |

| Растущие опасения по кибербезопасности и конфиденциальности данных | -1.20% | Глобально, усиленные на развитых рынках | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и требования к жизненному циклу

Приобретение O-arm с навигацией может стоить 589 205 долл. США за четыре года, и 77% хирургов позвоночника называют цену главным барьером для внедрения. Лизинг по процедуре и пакеты финансирования производителя пытаются смягчить удар, но меньшие больницы и поставщики развивающихся рынков все еще испытывают трудности. Беспокойство по поводу затрат может ограничить первичные установки, хотя экономические модели доказывают положительную отдачу в высоконагруженных центрах, которые избегают дорогостоящих повторных операций. Поскольку поставщики внедряют модульные обновления, они стремятся сгладить кривые расходов и защитить рост на рынке хирургических навигационных систем.

Растущие опасения по кибербезопасности и конфиденциальности данных

Правило FDA 2024 года до выхода на рынок заставляет производителей документировать планы смягчения угроз для любого "кибер-устройства".[2]FDA, "Cybersecurity in Medical Devices: Quality System Considerations," fda.gov Поскольку навигационные консоли взаимодействуют с PACS и облачными панелями, больницы должны усилить сегментацию сети, защиту конечных точек и реагирование на инциденты. Эти инвестиции повышают общую стоимость владения и могут удлинить циклы закупок. Громкие атаки программ-вымогателей усиливают контроль на уровне совета директоров, задерживая некоторые развертывания, несмотря на клинические преимущества, и создавая препятствие для рынка хирургических навигационных систем.

Сегментный анализ

По технологиям: надежность электромагнитных систем встречает оптический импульс

Электромагнитные платформы удерживали 41,9% доли рынка хирургических навигационных систем в 2024 году благодаря их проверенной производительности в анатомии, где прямая видимость заблокирована. Больницы ценят их способность отслеживать инструменты через мягкие ткани без громоздких отражателей. Однако оптические решения догоняют; при помощи более быстрых камер и отслеживания без маркеров на основе ИИ они показывают среднегодовой темп роста 8,3%. Подъем сегмента показывает, что операционные ценят более быструю настройку и меньшие ошибки дрейфа в переполненном хирургическом поле, подталкивая учреждения к двухмодальным наборам, которые могут переключаться между режимами отслеживания.

Гибридные конфигурации объединяют катушки и камеры в едином тележке, позволяя хирургам переключать модальности в середине процедуры. Навигация на основе флюороскопии и КТ обеспечивает нишевый спрос в травматологии и сложной хирургии позвоночника, но сталкивается с контролем облучения. Новые модальности, такие как гарнитуры дополненной реальности и МРТ-адаптивные электромагнитные зонды, находятся в сегменте "Другие" и обещают скачкообразные улучшения, как только созреют цена и регулятивные пути. Эти инновации помогают поддерживать долгосрочное расширение рынка хирургических навигационных систем.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: нейрохирургия лидирует, ЛОР движется вперед

Нейрохирургия сохранила 39,9% доли выручки в 2024 году, с краниотомиями и глубокой стимуляцией мозга, сильно полагающимися на субмиллиметровое руководство для границ опухоли и размещения электродов. Тем не менее, ЛОР-процедуры будут расти быстрее всего со среднегодовым темпом роста 8,2%, поскольку эндоскопические синусовые случаи и кохлеарная имплантация расширяются. Кохлеарная имплантация под контролем изображения сообщает о среднем операционном времени 24,4 минуты с незначительными ошибками отслеживания, повышая уверенность хирурга и пропускную способность пациентов. Ортопедические, травматологические и хирургические операции на позвоночнике также расширяются, поскольку роботизированные системы становятся рутинными в артропластике суставов и коррекции деформаций. Кардиальные и торакальные команды используют навигацию для малоинвазивного ремонта клапанов, в то время как стоматологические и челюстно-лицевые специалисты исследуют управляемые имплантационные рабочие процессы. Эти расширяющиеся показания увеличивают размер рынка хирургических навигационных систем и сдвигают дорожные карты разработки продуктов к универсальным, многоспециальным консолям.

По конечным пользователям: импульс ASC нарушает доминирование больниц

Больницы составляют 68,1% выручки благодаря сложному составу случаев и интегрированной инфраструктуре визуализации. Однако амбулаторные хирургические центры показывают самый быстрый среднегодовой темп роста 9,0%, поскольку процедуры коленного, плечевого сустава и позвоночника переходят в амбулаторные наборы, движимые более низким риском инфекции и более быстрой выпиской. ASC сэкономили Medicare 28,7 млрд долл. США между 2011 и 2018 годами и могут принести еще 73,4 млрд долл. США экономии до 2028 года, подчеркивая поддержку плательщика для миграции. Следовательно, поставщики теперь предлагают тележки меньшего размера и модели подписки, адаптированные к бюджетам ASC, расширяя адресуемый рынок хирургических навигационных систем. Специализированные клиники завершают спрос, сосредотачиваясь на однодисциплинарном совершенстве, часто используя навигацию для получения преимущества в направлениях в конкурентных городских коридорах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка захватывает 38,2% выручки 2024 года, поддерживаемая сильным возмещением, широкими гибридными операционными конструкциями и ранним внедрением модулей ИИ. Соединенные Штаты лидируют региональный рост, поддерживаемый CPT-путями, которые возмещают стереотаксическую навигацию в процедурах позвоночника и мозга, в то время как Канада расширяет провинциальное финансирование для капитальных обновлений. Соглашения Мексики о трансграничных поставках устройств делают высокотехнологичные консоли более доступными для частных больниц. Тем не менее, насыщение в столичных центрах направляет североамериканский рынок хирургических навигационных систем к замене, а не к первичным покупкам, подталкивая производителей подчеркивать обновления рабочих процессов и кибербезопасности, а не простые улучшения точности.

Азиатско-Тихоокеанский регион является самой быстрорастущей ареной со среднегодовым темпом роста 8,0% до 2030 года. Китай приоритизирует отечественные нейро-роботические программы, и реформы Национального агентства медицинских продуктов сократили время одобрения для инновационных платформ, поощряя как местных, так и зарубежных участников. Япония и Южная Корея используют надежные цепочки поставок электроники для ускорения OEM-партнерств, в то время как растущие кластеры медицинского туризма Индии требуют экономически эффективные, но продвинутые навигационные консоли.

Европа показывает стабильное, но переменное внедрение из-за многоуровневого возмещения и сроков CE-маркировки. Германия и Франция внедряют рано благодаря сильным больничным бюджетам и лоббированию хирургов, но тарифные неопределенности в DRG-системах могут задержать закупки в Италии и Испании. Трансграничные исследовательские консорциумы поддерживают инновации живыми, в то время как Акт ИИ ЕС может гармонизировать стандарты цифрового здоровья, облегчая региональные запуски. Всплеск расходов на Ближнем Востоке и в Африке в государствах GCC и Южной Африке открывает новые пути для поставщиков, тогда как макроволатильность Латинской Америки умеряет краткосрочные установки за пределами частной сети Бразилии. За прогнозный период эти смешанные драйверы коллективно усиливают долгосрочное расширение рынка хирургических навигационных систем.

Конкурентная среда

Рынок хирургических навигационных систем демонстрирует умеренную концентрацию. Medtronic, Stryker и Brainlab используют десятилетия клинических данных, сервисные сети и вспомогательные расходные материалы для защиты своей доли. StealthStation Medtronic провела более 3,5 миллиона процедур по всему миру; установки Mako от Stryker превышают 1500 единиц с более чем 1 миллионом завершенных случаев суставов. Brainlab интегрирует краниальные, спинальные и ЛОР-рабочие процессы в единый программный слой, повышая затраты на переход для больниц.

Активность M&A остается оживленной. Zimmer Biomet купила OrthoGrid Systems в 2024 году для включения флюороскопического руководства ИИ в свою платформу HipIQ, а KARL STORZ приобрела Asensus Surgical для добавления робототехники Senhance в свой стек визуализации. Стартапы, такие как Elucent Medical, привлекли 42,5 млн долл. США в 2024 году для зондов локализации машинного обучения, сигнализируя аппетит инвесторов к нишевым инновациям. Конкурентное преимущество все больше зависит от встроенного ИИ, AR-наложений и безопасной облачной аналитики. Фирмы, которые сочетают их с готовыми образовательными программами, могут преодолеть нехватку навыков и ускорить глобальное проникновение рынка хирургических навигационных систем.

Регулирование также формирует соперничество. Более строгие правила кибербезопасности FDA перед выходом на рынок благоприятствуют действующим игрокам с глубокими командами соответствия, потенциально вытесняя участников с недостаточным капиталом. С другой стороны, программное обеспечение открытой архитектуры и партнерства на уровне API позволяют проворным игрокам подключать специализированные модули к унаследованным консолям, фрагментируя потоки доходов. Следовательно, альянсы между крупными компаниями визуализации и поставщиками навигации - примером которых служит партнерство Medtronic с Siemens Healthineers в 2025 году - вероятно, будут распространяться, связывая экосистемы, которые закрепляют клиентов на многолетние циклы обновления.

Лидеры глобальной индустрии хирургических навигационных систем

-

Zimmer Biomet Holdings

-

B Braun Melsungen AG

-

Medtronic

-

Stryker

-

Siemens AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Май 2025: Stryker представила платформу четвертого поколения Mako 4 с интеграцией Q Guidance на AAOS 2025, добавив роботизированную ревизию тазобедренного сустава и модули позвоночника и плеча ограниченного выпуска.

- Февраль 2025: Medtronic заключила партнерство с Siemens Healthineers для совместного маркетинга визуализации Multitom Rax в рамках экосистемы AiBLE позвоночника, нацеленной на бесшовные предоперационные и послеоперационные рабочие процессы.

- Январь 2025: ClearPoint Neuro получила разрешение FDA на Navigation Software 3.0, который поддерживает рабочие процессы МРТ и КТ. Полный коммерческий запуск запланирован на вторую половину 2025 года.

- Ноябрь 2024: Medtronic приобрела Fortimedix для углубления своего портфеля малоинвазивных инструментов для роботизированных устройств с поддержкой навигации.

- Август 2024: Zimmer Biomet подписала соглашение о покупке OrthoGrid Systems, добавив руководство Hip AI с поддержкой ИИ в свою линейку реконструкции.

Область глобального отчета по рынку хирургических навигационных систем

Согласно области отчета, хирургические навигационные системы помогают хирургическим процедурам с технологией цифровой визуализации, предоставляя хирургам возможность предоперационного планирования и точной хирургической навигации инструментов во время процедуры. Рынок хирургических навигационных систем сегментирован по технологиям (электромагнитные навигационные системы, гибридные навигационные системы, оптические навигационные системы, навигационные системы на основе флюороскопии, навигационные системы на основе КТ и другие технологии), применению (нейрохирургия, ортопедическая хирургия, ЛОР-хирургия, кардиохирургия и другие применения), конечным пользователям (больницы, амбулаторные учреждения и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Электромагнитные навигационные системы |

| Оптические навигационные системы |

| Гибридные системы |

| Системы на основе флюороскопии |

| Системы на основе КТ |

| Другие |

| Нейрохирургия |

| Ортопедическая и травматологическая хирургия |

| Хирургия позвоночника |

| ЛОР-хирургия |

| Кардиальная и торакальная хирургия |

| Стоматологическая и челюстно-лицевая хирургия |

| Больницы |

| Амбулаторные хирургические центры (ASC) |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологиям | Электромагнитные навигационные системы | |

| Оптические навигационные системы | ||

| Гибридные системы | ||

| Системы на основе флюороскопии | ||

| Системы на основе КТ | ||

| Другие | ||

| По применению | Нейрохирургия | |

| Ортопедическая и травматологическая хирургия | ||

| Хирургия позвоночника | ||

| ЛОР-хирургия | ||

| Кардиальная и торакальная хирургия | ||

| Стоматологическая и челюстно-лицевая хирургия | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры (ASC) | ||

| Другие | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка хирургических навигационных систем?

Рынок стоит 9,53 млрд долл. США в 2025 году и прогнозируется достичь 18,51 млрд долл. США к 2030 году при среднегодовом темпе роста 13,8%.

Какой технологический сегмент лидирует на рынке сегодня?

Электромагнитное отслеживание доминирует с 41,9% долей выручки, ценимое за надежность в заблокированных хирургических полях.

Почему амбулаторные хирургические центры инвестируют в навигационные платформы?

ASC выигрывают от более низкого риска инфекции, более коротких пребываний и платежей Medicare, которые направляют процедуры от больниц, поэтому навигационные инструменты помогают им безопасно выполнять сложные случаи, экономя плательщикам миллиарды долларов расходов.

Каков самый большой барьер для внедрения на развивающихся рынках?

Высокие капитальные затраты и расходы жизненного цикла остаются основным препятствием, хотя производители теперь предлагают модели оплаты за процедуру и лизинга для облегчения первоначального бремени.

Как ИИ и дополненная реальность меняют хирургическую навигацию?

Алгоритмы машинного обучения автоматизируют распознавание тканей и отслеживание инструментов, в то время как AR-наложения улучшают визуализацию, вместе сокращая операционное время и показатели осложнений.

Последнее обновление страницы: