Размер и Доля Рынка Систем Газового Обнаружения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.61 Миллиардов долларов США |

| Размер Рынка (2030) | 7.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.91% CAGR |

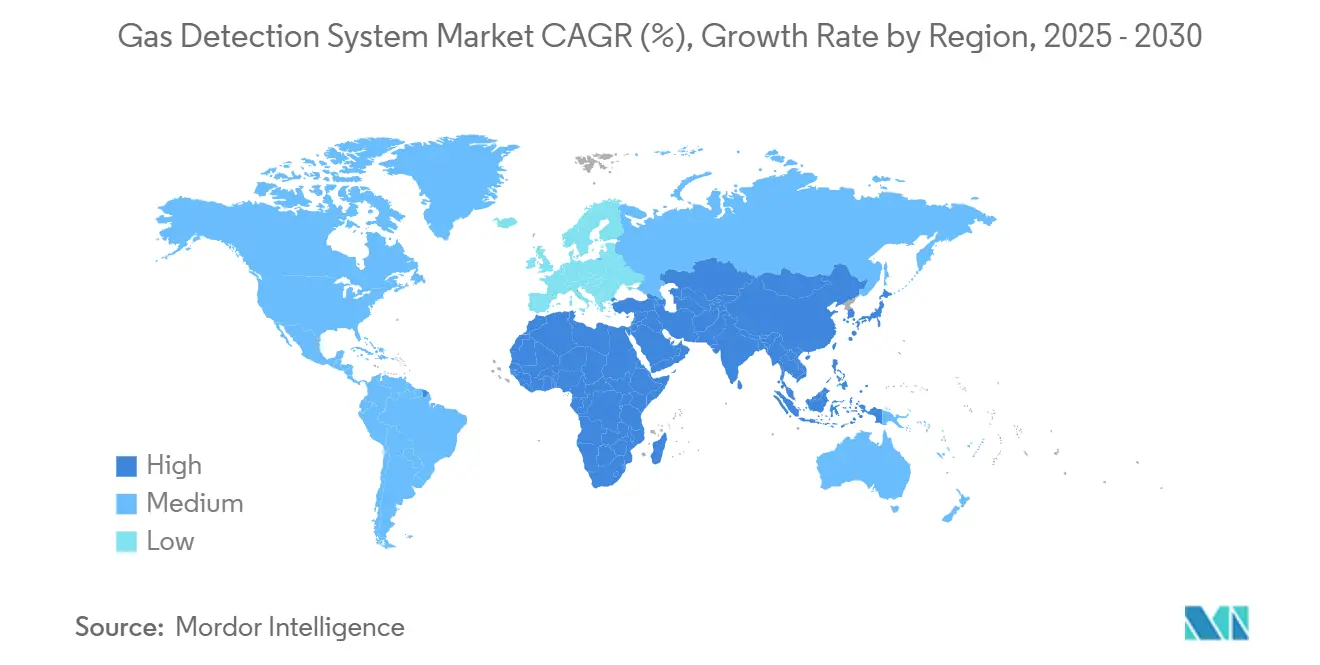

| Самый Быстрорастущий Рынок | Азия |

| Самый Большой Рынок | Северная Америка |

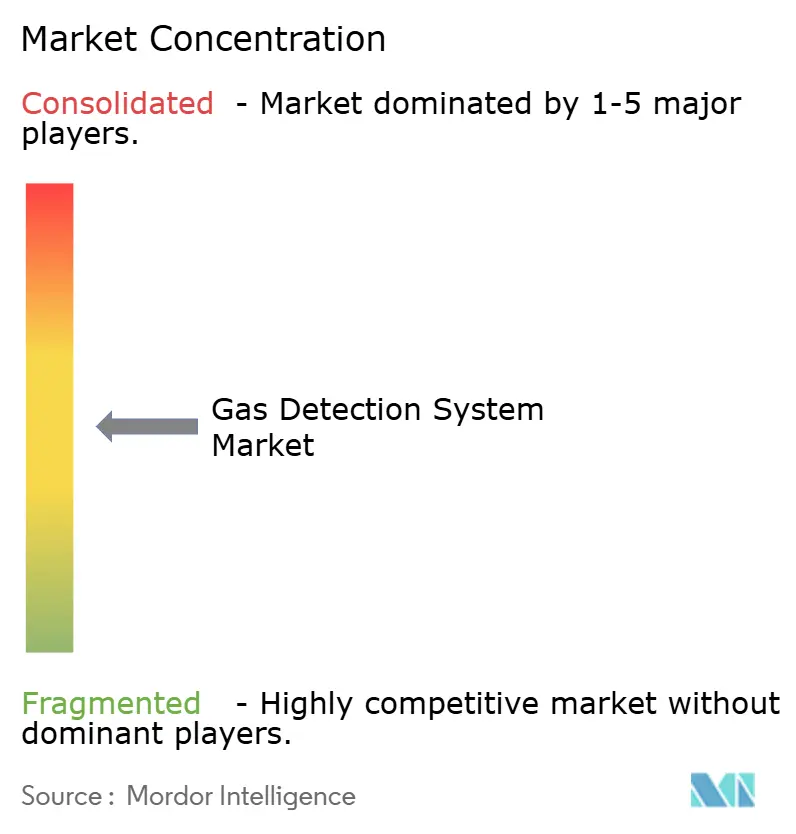

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ Рынка Систем Газового Обнаружения от Mordor Intelligence

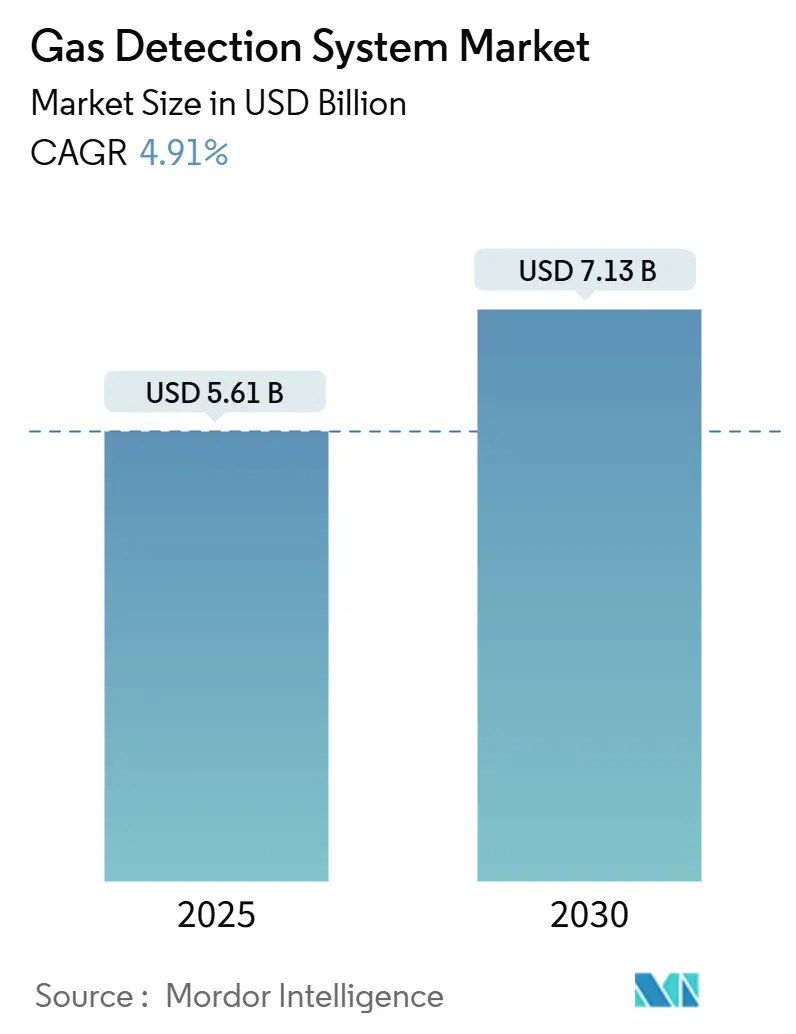

Размер рынка систем газового обнаружения оценивается в 5,61 млрд USD в 2025 году и прогнозируется достичь 7,13 млрд USD к 2030 году, расширяясь с CAGR 4,91%. Переход от исключительной зависимости от нефти и газа к водородной инфраструктуре, накоплению батарейной энергии и применению хладагентов с низким ПГП поддерживает стабильный спрос. Обязательные обновления безопасности IIoT в Китае, обновленные коды NFPA 855 для накопления энергии и цели REPowerEU по водороду в Европе коллективно расширяют адресуемую базу. Ускорители роста включают беспроводные сети, предиктивную аналитику и многокомпонентную интеграцию, в то время как технические барьеры вокруг калибровки датчиков и сертифицированного беспроводного спектра сдерживают динамику. Конкурентная активность остается умеренной, поскольку признанные поставщики обеспечивают технологическую широту через приобретения и совместные предприятия.

Ключевые Выводы Отчета

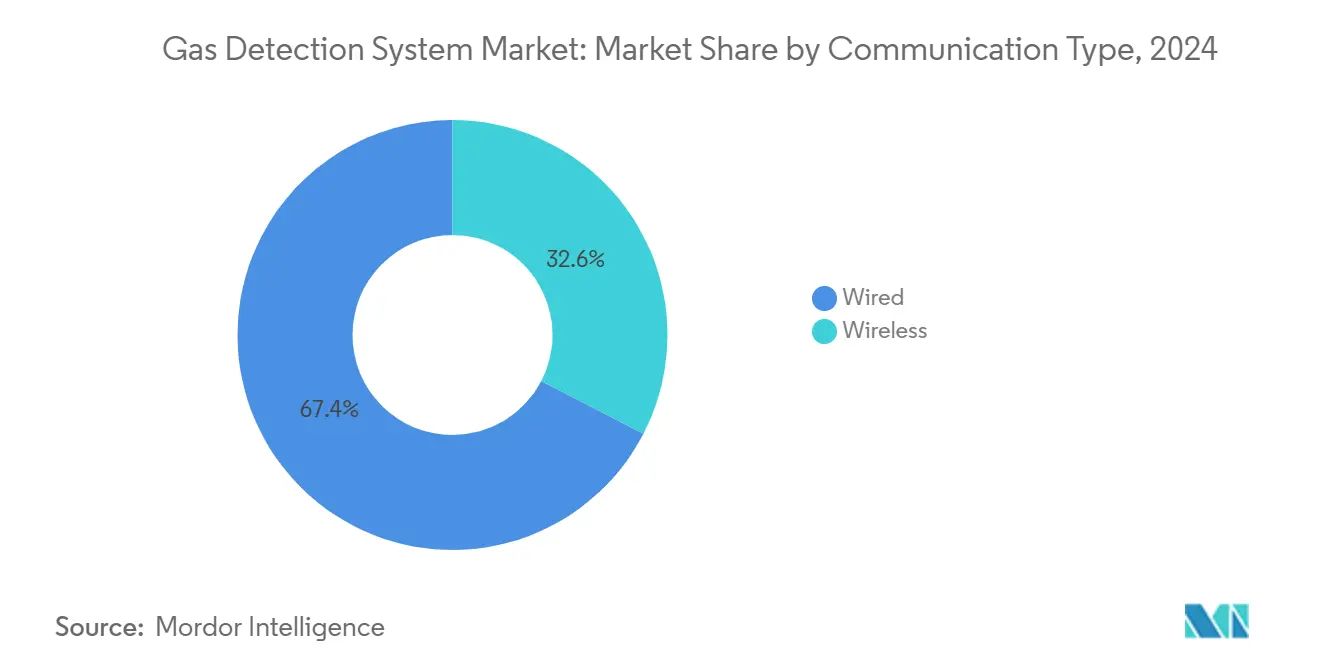

- По типу связи проводные системы лидировали с долей выручки 67,4% в 2024 году, в то время как беспроводные показали наивысший CAGR 6,4% до 2030 года.

- По конструкции детектора стационарные установки удерживали 71,3% доли рынка систем газового обнаружения в 2024 году, в то время как портативные устройства готовы расширяться с CAGR 5,7% к 2030 году.

- По технологии датчиков электрохимические блоки составляли 44,9% доли размера рынка систем газового обнаружения в 2024 году, а инфракрасные датчики прогнозируются к росту на 7,1% CAGR за 2025-2030 годы.

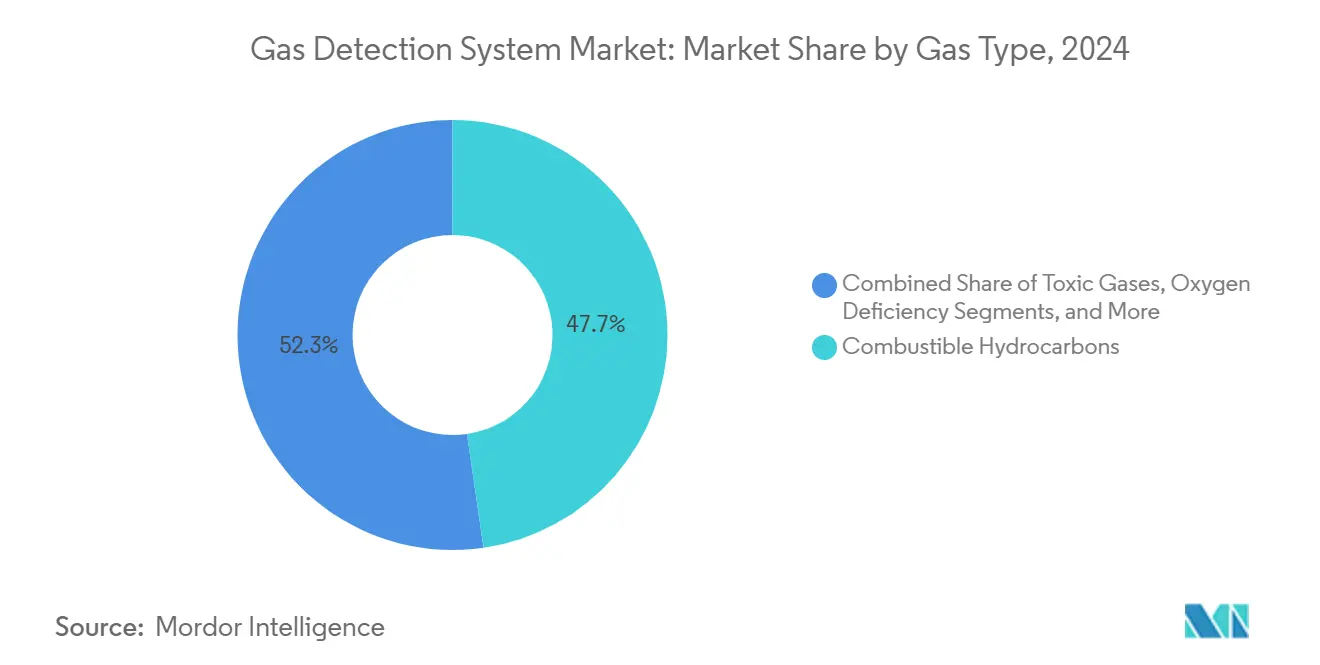

- По типу газа обнаружение горючих углеводородов командовало 47,7% долей размера рынка систем газового обнаружения в 2024 году; мониторинг хладагентов продвигается с CAGR 5,2%.

- По типу устройства многокомпонентные платформы захватили 60,4% доли выручки в 2024 году.

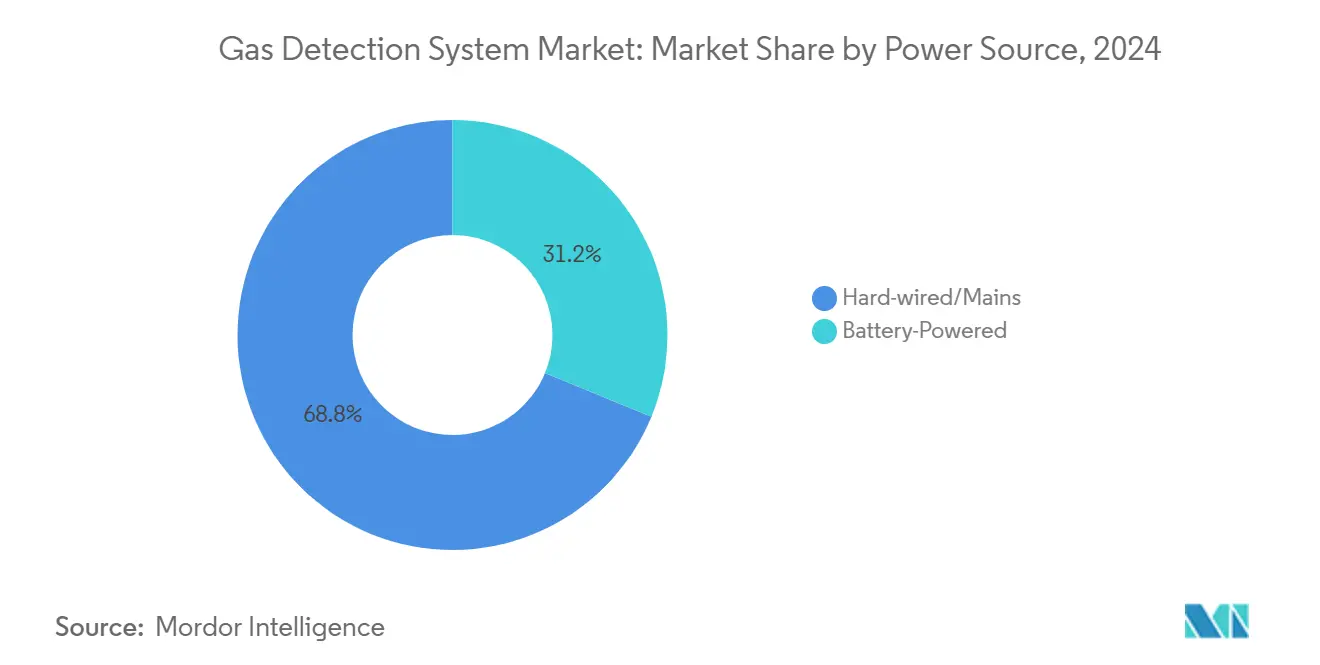

- По источнику питания проводные решения контролировали 68,8% выручки 2024 года, а устройства с батарейным питанием показывают прогноз CAGR 6,2%.

- По конечному пользователю нефть и газ лидировали с долей 34,6% в 2024 году, в то время как дискретное производство растет быстрее всего с CAGR 7,6%.

- По географии Северная Америка представляла 32,1% доли выручки в 2024 году; Азиатско-Тихоокеанский регион демонстрирует самый быстрый региональный CAGR 5,8%.

Глобальные Тренды и Инсайты Рынка Систем Газового Обнаружения

Анализ Влияния Драйверов

| Драйвер | (~) % Влияние на Прогноз CAGR | Географическая Релевантность | Временные Рамки Влияния |

|---|---|---|---|

| Расширение Водородной Экономики Стимулирует Спрос на Многокомпонентные Детекторы в Европе | +0.8% | Европа с переносом в Северную Америку | Среднесрочно (2-4 года) |

| Рост Морской Глубоководной Разведки и Добычи Требует Высоконадежного Газового Мониторинга | +0.6% | Северная Америка, Мексиканский залив | Краткосрочно (≤ 2 лет) |

| Обязательные Обновления Безопасности с Поддержкой IIoT под Китайской Государственной Администрацией Охраны Труда | +0.7% | Китай с региональным влиянием в АТЭС | Среднесрочно (2-4 года) |

| Ускорение Внедрения Систем Накопления Батарейной Энергии с Кодами Пожаро-Газовой Безопасности | +0.5% | Глобально, сосредоточено в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Всплеск Проектов Зеленого Аммиака Стимулирует Обнаружение Утечек NH3 | +0.4% | ЕМЕА с расширением в АТЭС | Долгосрочно (≥ 4 лет) |

| Переход к Хладагентам с Низким ПГП Стимулирует Обнаружение Хладагентов | +0.3% | Глобально, возглавляемо развитыми рынками | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Расширение Водородной Экономики

Развертывание водорода в Европе в рамках плана REPowerEU требует датчиков, способных отслеживать водород наряду с традиционными горючими веществами и рисками кислородной недостаточности. Прототипы палладиево-нанотранзисторных устройств теперь обнаруживают части на миллиард H₂ с минимальным потреблением энергии.[2]Nature Communications, "Nanotransistor-based gas sensing with record-high sensitivity," nature.com По мере масштабирования проектов многокомпонентные устройства становятся бюджетными статьями, глубже внедряя рынок систем газового обнаружения в европейскую энергетическую инфраструктуру. Циклы закупок благоприятствуют поставщикам с водород-специфичной аналитикой и сертификатами ATEX, повышая сложность дизайна и средние продажные цены.

Рост Морской Глубоководной Разведки

Тринадцать новых месторождений Мексиканского залива Америки, запланированных к вводу до 2026 года, добавят 0,27 млрд куб. футов/день газа, побуждая операторов указывать морские сертифицированные метановые детекторы.[1]U.S. Energy Information Administration, "Gulf of America oil and natural gas production expected to remain stable through 2026," eia.gov Комплекс Управления Выбросами Honeywell, одобренный для опасных морских зон, иллюстрирует дифференциацию продукта, которая соответствует более строгим критериям безотказной работы и удаленного обслуживания. Предиктивные алгоритмы, снижающие ложные сигналы тревоги на 40%, укрепляют ценностные предложения, где морские вмешательства обходятся в миллионы USD за вызов.

Обязательные Обновления Безопасности IIoT в Китае

Трехлетний План Действий Китая требует мониторинга газа в реальном времени с подключением к сети в горнодобывающей, химической и тяжелой промышленности.[3]Ministry of Emergency Management, "安全生产治本攻坚三年行动主要任务," mem.gov.cn Предприятия, сталкивающиеся с крайними сроками соблюдения 2026 года, ускоряют замену аналоговых систем беспроводными платформами. Регулирование сдвигает спрос от автономных детекторов к интегрированным сетям с облачной отчетностью, расширяя охват рынка систем газового обнаружения и поднимая технологический входной барьер для отечественных участников.

Ускорение Развертывания Накопления Батарейной Энергии

NFPA 855 теперь требует обнаружение многовидовых газов, связанное с вентиляционными и подавляющими системами управления для систем хранения свыше 20 кВт·ч. Пожарные коды Техаса добавляют срочность на уровне штата. Соблюдение превращает обнаружение из необязательного в обязательное, позиционируя поставщиков интегрированных решений для премиального захвата в коммунальных и распределенных проектах.

Анализ Влияния Ограничений

| Ограничения | (~) % Влияние на Прогноз CAGR | Географическая Релевантность | Временные Рамки Влияния |

|---|---|---|---|

| Неисправные Калибровки в Богатых Серой Средах Вызывают Ложные Сигналы Тревоги | -0.3% | Глобально, особенно в нефтегазовых регионах | Краткосрочно (≤ 2 лет) |

| Дефицит Сертифицированного Беспроводного Спектра для Опасных Мест (Зоны 0/1) | -0.4% | Глобально, с острым влиянием в Европе и Северной Америке | Среднесрочно (2-4 года) |

| Высокие Капительные Затраты на Резервные Сенсорные Сети в Старых НПЗ | -0.2% | Глобально, сосредоточено в зрелых нефтегазовых рынках | Среднесрочно (2-4 года) |

| Ограниченная Доступность Долговечных Твердотельных NH3 Датчиков Менее -40°C (Северные страны) | -0.1% | Северные страны с переносом в арктические регионы | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Неисправные Калибровки в Богатых Серой Средах

Сероводород свыше 50 ppm сокращает срок службы электрохимического датчика на 60%, раздувая бюджеты на обслуживание и подрывая доверие операторов. Детекторы на основе МЭМС смягчают отравление, но несут более высокие капитальные затраты. Перекрестные чувствительности принуждают к резервным массивам, усложняя схемы проводки и снижая краткосрочное принятие рынка систем газового обнаружения в кислогазовых установках.

Дефицит Сертифицированного Беспроводного Спектра

Сертификация Зоны 0 для беспроводных узлов может растянуться до 24 месяцев, задерживая проекты и подталкивая покупателей обратно к проводным архитектурам. Региональные пробелы спектра NB-IoT дополнительно ограничивают плотность развертывания, поддерживая премиальные цены для совместимых беспроводных SKU и замедляя скорость модернизации рынка систем газового обнаружения в цифрово трансформирующихся заводах.

Сегментный Анализ

По Типу Связи: Модернизация Беспроводной Инфраструктуры Ускоряется

Проводные установки составляли 67,4% выручки 2024 года, закрепляя рынок систем газового обнаружения в наследственных процессных отраслях. Современные заводы теперь взвешивают экономию материальных затрат и гибкость установки; следовательно, беспроводные доходы продвигаются с CAGR 6,4%. Сетчатые топологии сохраняют устойчивость соединения, в то время как прототипы сбора энергии NB-IoT подчеркивают будущую автономность. Препятствия сертификации и управление помехами все еще ограничивают краткосрочное проникновение, однако беспроводные технологии остаются главным рычагом модернизации в проектах старых месторождений.

Сниженные расходы на рытье траншей привлекают временные строительные и ремонтные сценарии, а датчиковые узлы без батарей обещают облегчение обслуживания. С беспроводными связями, питающими облачные панели управления, операторы переходят от мониторинга, направленного на соблюдение требований, к предиктивному здоровью активов, укрепляя потоки повторяющихся сервисных доходов в рынке систем газового обнаружения.

По Типу Детектора: Портативные Решения Набирают Популярность в Гибких Операциях

Стационарные детекторы сохранили долю 71,3% в 2024 году, отражая требования кодов для непрерывного покрытия на нефтехимических и коммунальных объектах. Мобильность рабочей силы и остановочные мероприятия питают CAGR 5,7% для портативных, которые теперь объединяют сотовые модемы CAT-M и облачные API. Аналитика по всему парку упрощает документацию соответствия, улучшая нарративы ROI.

Гибридные площадные мониторы расширяют портативное покрытие с 100-дневной батарейной жизнью, преодолевая пробелы между личными и стационарными слоями. Хотя стационарные массивы остаются основополагающими для интеграции управления процессами, модульные сенсорные картриджи и конструкции горячей замены сокращают время простоя, укрепляя их долгосрочную позицию внутри рынка систем газового обнаружения.

По Технологии Датчика: Инфракрасные Инновации Пересматривают Экономику Обслуживания

Электрохимические ячейки обеспечили 44,9% доходов 2024 года, однако инфракрасные устройства растут с CAGR 7,1% на стабильности и низком дрейфе. Фотоакустические ИК системы обнаруживают аммиак до 1 ppm без частой рекалибровки. Микроспектрометры средне-ИК метаповерхности показывают обещание для многокомпонентной аналитики в чип-масштабных отпечатках.

Каталитические шариковые датчики все еще лежат в основе базовых углеводородных сигналов тревоги, но прошивка слияния датчиков теперь объединяет ИК, PID и электрохимические каналы для повышения селективности. Эти достижения сокращают затраты на владение в течение жизни и расширяют рынок систем газового обнаружения в среды, где доступ к обслуживанию ограничен.

По Типу Газа: Мониторинг Хладагентов Получает Регулятивную Поддержку

Горючие газы генерировали 47,7% продаж 2024 года, однако обнаружение хладагентов с низким ПГП растет с CAGR 5,2%, поскольку коды HVAC-R ужесточаются. ASHRAE 15-2024 требует датчики двойного диапазона, стимулируя спрос на специализированные продукты A2L. Детекторы R290 на основе NDIR с точностью ±2,5% LFL удовлетворяют вызовам воспламеняемости.

Мониторинг токсичных газов и кислородной недостаточности сохраняет стабильную промышленную релевантность, в то время как полупроводниковые фабрики стимулируют нишевый спрос на обнаружение ультра-следовых специальных газов. Такая диверсификация защищает рынок систем газового обнаружения от товарных колебаний цен на углеводороды.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По Типу Устройства: Многокомпонентная Интеграция Становится Стандартной Спецификацией

Многокомпонентные инструменты захватили 60,4% оборота 2024 года, поскольку предприятия приоритезируют простоту платформы над однокомпонентной специализацией. Контроллеры, поддерживающие до 16 каналов, упрощают место в стойке и интеграцию надзорной системы. Прототипы частей-на-триллион гребенчатой интерферометрии могли бы обеспечить 20-газовый мониторинг на одной оптической скамье.

Однокомпонентные блоки продолжаются там, где первостепенна экстремальная чувствительность, но экономика жизненного цикла и сниженные накладные расходы калибровки закрепляют многокомпонентность как мейнстрим рынка систем газового обнаружения.

По Источнику Питания: Батарейные и Энергосборные Опции Расширяют Развертывание

Проводные продукты удерживали долю 68,8% в 2024 году, поддерживаемые предпочтениями кодов и внутренней надежностью питания. Блоки с батарейным питанием растут с CAGR 6,2%, поскольку плотность Li-ion поднимается, а прошивка дросселирует ток ниже 0,5 мА. Термоэлектрические харвестеры рекламируют процессное тепло для создания автономных узлов, идеальных для трубопроводов и факельных стеков.

Гибридные солнечные или вибрационно-ассистируемые системы расширяют развертывания в удаленные или мобильные активы, углубляя охват рынка систем газового обнаружения, одновременно облегчая барьеры общих затрат для меньших операторов.

По Отрасли Конечного Потребителя: Дискретное Производство Стимулирует Технологическое Обновление

Нефть и газ сохранили долю 34,6%, однако дискретное производство показывает CAGR 7,6% на расширении цепочки поставок полупроводников, батарей и электромобилей. Субчастичное обнаружение токсичных газов в фабах и аналитика пожарных газов батарей возглавляют принятие премиальных датчиков

Вода-сточные воды, химия, горнодобыча и пищевая переработка каждая поддерживает нишевые, регулируемые базовые линии. Межотраслевая диверсификация смягчает отрасль систем газового обнаружения против циклических колебаний в любой одной вертикали.

Географический Анализ

Северная Америка лидировала по доходам с долей 32,1% в 2024 году, отражая укоренившиеся рамки OSHA и NFPA, которые принуждают к всестороннему мониторингу безопасности. Начало морских проектов и строительство СПГ поддерживают капитальные расходы на морские сертифицированные детекторы, в то время как развертывание накопления батарейной энергии расширяет область в коммунальное и коммерческое недвижимость. Канадские водородные пилоты и центры улавливания углерода дополнительно укрепляют спрос на многокомпонентные платформы.

Европа следует с сильным ростом, связанным с водородной инфраструктурой и поэтапным отказом от хладагентов. Требования соответствия ATEX и IECEx поднимают входные барьеры, направляя контракты к фирмам с установленными сертификационными родословными. Немецкие химические кластеры и британские фармацевтические компании отстаивают раннее принятие беспроводной аналитики, в то время как северные операторы указывают низкотемпературные сенсорные пакеты, калиброванные до -40°C.

Азиатско-Тихоокеанский регион записывает самый быстрый CAGR 5,8%, продвигаемый мандатом безопасности IIoT Китая и правилами опасных химических веществ Индии. Японские обновления Закона о Безопасности Газов Высокого Давления и инвестиции в нефтехимию ЮВА также стимулируют принятие. Быстрая индустриализация, объединенная с созревающими культурами безопасности, расширяет региональную возможность как для базовых, так и для продвинутых предложений, позиционируя АТЭС как основной инкрементальный двигатель для рынка систем газового обнаружения до 2030 года.

Конкурентный Ландшафт

Отраслевая консолидация остается умеренной. Покупка LNG технологий Honeywell на 1,81 млрд USD и приобретение катализаторов на 2,25 млрд USD подчеркивают стратегию связывания процессного ноу-хау с аппаратным обнаружением, встраивая продажи в более крупные проекты энергетического перехода. MSA Safety добавила немецкую экспертизу газового анализа через сделку M&C TechGroup на 200 млн USD и зафиксировала 17% органический рост Q1 2025 в доходах от обнаружения, подтверждая рычаг перекрестных продаж.

Специалист по подключенной безопасности Blackline Safety пересек 100 млн USD в годовых продажах на сервис-центрических моделях, подчеркивая сдвиг от аппаратных маржей к SaaS-повторяющимся доходам. Совместное предприятие SICK-Endress+Hauser объединяет интеллектуальную собственность анализатора и расходомера, нацеливаясь на ускорение запусков многопараметрических продуктов и конкурирование на интегрированных заводских пакетах.

Возникающие разрушители эксплуатируют редкоземельные ортоферриты и наноматериальные электроды для повышенной чувствительности, хотя сложность сертификации замедляет быстрое масштабирование. Игроки, способные объединить AI диагностику, облачную аналитику и беспроводные сертификаты IECEx Zone 0, удерживают защищаемый технологический ров, формируя среднесрочную структуру рынка систем газового обнаружения.

Лидеры Отрасли Систем Газового Обнаружения

-

Honeywell International Inc.

-

Drägerwerk AG & Co KgaA

-

SENSIT Technologies

-

Hanwei Electronics Group Corporation

-

Emerson Electric Co.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние Отраслевые Разработки

- Май 2025: Honeywell согласилась приобрести бизнес Catalyst Technologies Johnson Matthey за 1,8 млрд фунтов стерлингов, расширяя возможности процессов с низкими выбросами

- Май 2025: MSA Safety завершила покупку M&C TechGroup за 200 млн USD, углубляя глубину газового анализа

- Апрель 2025: MSA Safety сообщила о чистых продажах Q1 в размере 421 млн USD с 17% органическим ростом в продуктах обнаружения

- Март 2025: IEC выпустила серию стандартов 60079:2025 SER, покрывающую оборудование для взрывоопасных атмосфер

Охват Отчета о Глобальном Рынке Систем Газового Обнаружения

Глобальный Рынок Систем Газового Обнаружения Сегментирован по Типу Связи (Проводные, Беспроводные), Типу Детектора (Стационарные, Портативные и Транспортабельные), Конечному пользователю (Нефть и Газ, Химия и Нефтехимия, Вода и Сточные воды, Металлы и Горнодобыча, Коммунальные услуги) и Географии.

Система газового обнаружения включает продукты, которые используют технологию для продвижения безопасности, и она используется предпочтительно для защиты работников и обеспечения безопасности завода. Системы газового обнаружения посвящены обнаружению опасных концентраций газа, запуску сигналов тревоги и активации противодействующих мер до того, как ситуация станет опасной и подвергнет сотрудников, активы и окружающую среду риску.

| Проводные |

| Беспроводные |

| Стационарные |

| Портативные |

| Электрохимические |

| Инфракрасные (ИК) |

| Каталитические Шариковые |

| Фото-ионизационные (PID) |

| Другие (МОС, Оптические) |

| Горючие Углеводороды |

| Токсичные Газы (CO, H₂S, Cl₂, SO₂) |

| Кислородная Недостаточность |

| Хладагенты |

| Специальные и Редкие Газы |

| Однокомпонентные Детекторы |

| Многокомпонентные Детекторы |

| С Батарейным Питанием |

| Проводные/Сетевые |

| Нефть и Газ |

| Химия и Нефтехимия |

| Вода и Сточные воды |

| Металлы и Горнодобыча |

| Электроэнергетика и Коммунальные услуги |

| Пищевые продукты и Напитки |

| Фармацевтика и Науки о Жизни |

| Дискретное Производство (Полупроводники, Автомобили, Батареи) |

| Другие Отрасли (Накопление Батарейной Энергии и Другие) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Северные страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальная Азия-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Страны Совета Сотрудничества Залива |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По Типу Связи | Проводные | ||

| Беспроводные | |||

| По Типу Детектора | Стационарные | ||

| Портативные | |||

| По Технологии Датчика | Электрохимические | ||

| Инфракрасные (ИК) | |||

| Каталитические Шариковые | |||

| Фото-ионизационные (PID) | |||

| Другие (МОС, Оптические) | |||

| По Типу Газа | Горючие Углеводороды | ||

| Токсичные Газы (CO, H₂S, Cl₂, SO₂) | |||

| Кислородная Недостаточность | |||

| Хладагенты | |||

| Специальные и Редкие Газы | |||

| По Типу Устройства | Однокомпонентные Детекторы | ||

| Многокомпонентные Детекторы | |||

| По Источнику Питания | С Батарейным Питанием | ||

| Проводные/Сетевые | |||

| По Отрасли Конечного Потребителя | Нефть и Газ | ||

| Химия и Нефтехимия | |||

| Вода и Сточные воды | |||

| Металлы и Горнодобыча | |||

| Электроэнергетика и Коммунальные услуги | |||

| Пищевые продукты и Напитки | |||

| Фармацевтика и Науки о Жизни | |||

| Дискретное Производство (Полупроводники, Автомобили, Батареи) | |||

| Другие Отрасли (Накопление Батарейной Энергии и Другие) | |||

| По Географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Северные страны | |||

| Остальная Европа | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальная Азия-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Страны Совета Сотрудничества Залива | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые Вопросы, Отвеченные в Отчете

Каков текущий размер рынка систем газового обнаружения?

Рынок систем газового обнаружения составляет 5,61 млрд USD в 2025 году.

Как быстро ожидается рост рынка систем газового обнаружения?

Прогнозируется расширение с CAGR 4,91%, достигнув 7,13 млрд USD к 2030 году.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион показывает самый быстрый региональный CAGR 5,8% до 2030 года благодаря обязательным обновлениям безопасности IIoT и промышленному расширению.

Какой технологический сегмент превосходит другие?

Инфракрасная технология датчиков прогнозируется к наивысшему CAGR 7,1% благодаря большей стабильности и меньшим требованиям к обслуживанию.

Последнее обновление страницы: