Размер и доля рынка бизнес-аналитики в здравоохранении

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 11.64 Миллиардов долларов США |

| Размер Рынка (2030) | 22.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.41% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка бизнес-аналитики в здравоохранении компанией Mordor Intelligence

Глобальный спрос на управление медицинскими операциями на основе данных стремительно расширяется.

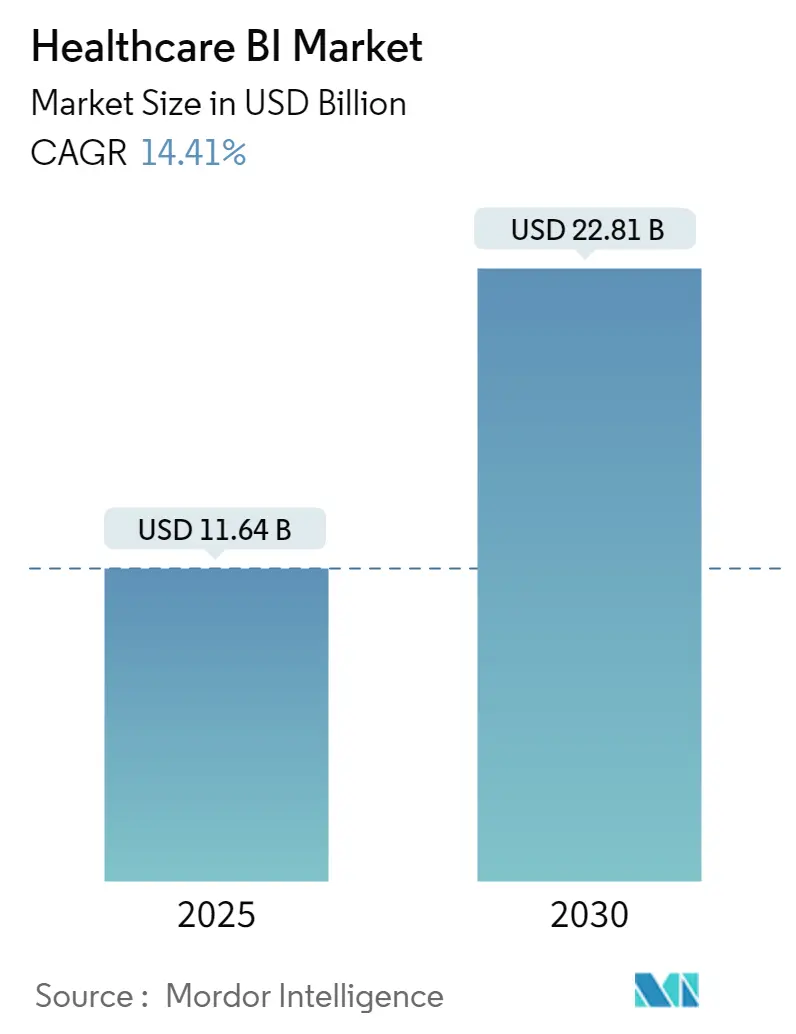

Рынок бизнес-аналитики в здравоохранении оценивается в 11,64 миллиарда долларов США в 2025 году и, согласно прогнозам, достигнет 22,81 миллиарда долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 14,41%. Устойчивый рост отражает слияние регулятивных мандатов на возмещение расходов на основе стоимости, всплеск данных электронных медицинских карт (EHR), экономическую эффективность облачных технологий и ускоряющееся использование генеративного ИИ в клинических и административных рабочих процессах. Системы здравоохранения активно инвестируют в превращение разрозненных данных в действенные инсайты, поскольку 90% платежей Medicare связаны со стоимостью в 2025 году, в то время как частные плательщики продвигают аналогичные контракты. Растущее внедрение облачных технологий поддерживает масштабирование; больницы теперь тратят в среднем 38 миллионов долларов США каждый год на облачные сервисы - больше, чем любая другая отраслевая вертикаль. В то же время автоматическая генерация инсайтов на основе ИИ захватила 60% инвестиций в ИИ для здравоохранения в 2024 году, указывая на то, что аналитические платформы со встроенным ИИ стали стратегическим приоритетом healthcare.digital. Вместе эти драйверы позиционируют рынок бизнес-аналитики в здравоохранении как один из самых быстрорастущих сегментов цифрового здравоохранения.

Ключевые выводы отчета

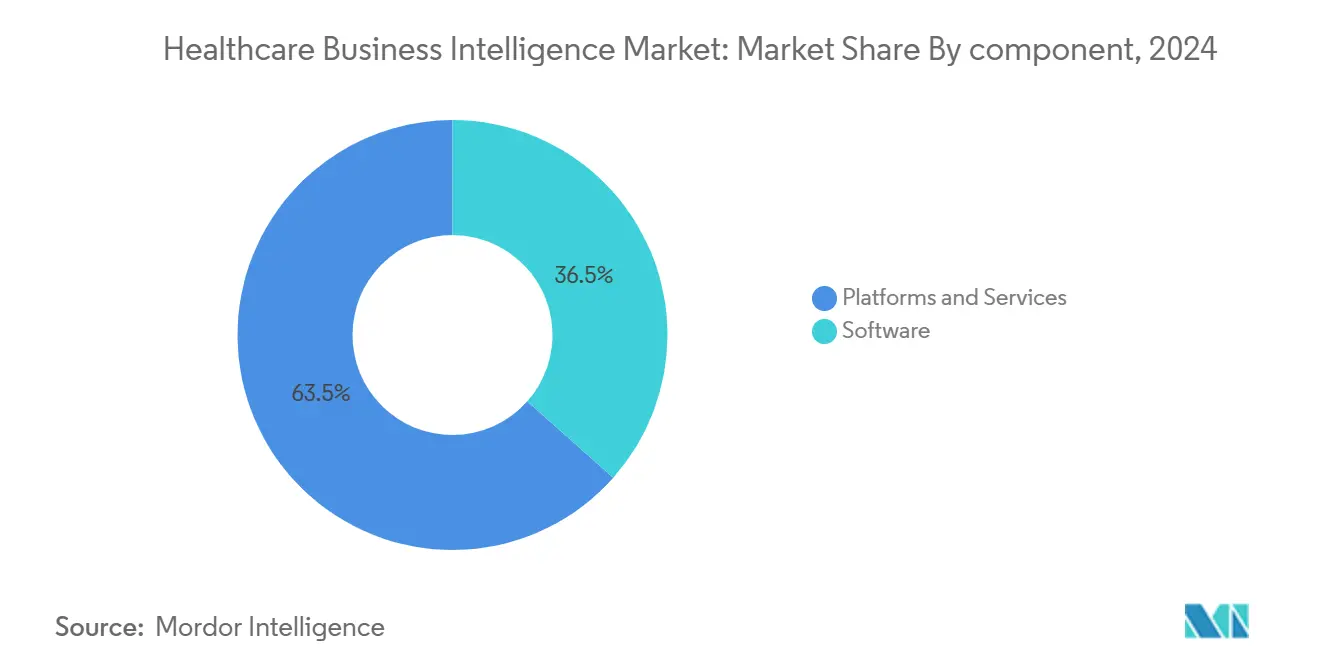

- По компонентам программное обеспечение сохранило 35,45% доли выручки рынка бизнес-аналитики в здравоохранении в 2024 году, в то время как услуги зафиксировали самый высокий среднегодовой темп роста 14,83% до 2030 года.

- По функциям OLAP и визуализация лидировали с 41,23% доли рынка бизнес-аналитики в здравоохранении в 2024 году; прогнозируется, что продвинутая и прогностическая аналитика будет расти со среднегодовым темпом роста 15,23%.

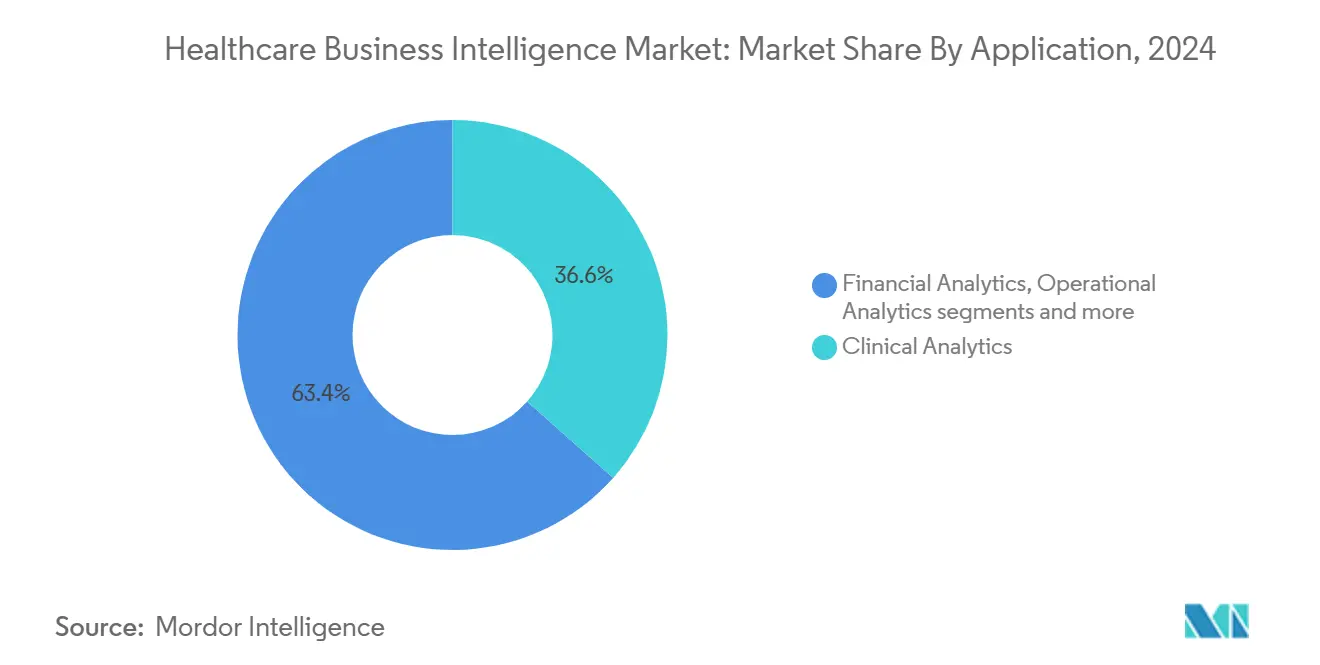

- По применению клиническая аналитика заняла 36,57% доли размера рынка бизнес-аналитики в здравоохранении в 2024 году; операционная аналитика развивается со среднегодовым темпом роста 15,87%.

- По конечным пользователям поставщики медицинских услуг удерживали 52,34% доли рынка бизнес-аналитики в здравоохранении в 2024 году, тогда как прогнозируется, что компании наук о жизни расширятся со среднегодовым темпом роста 16,23% до 2030 года.

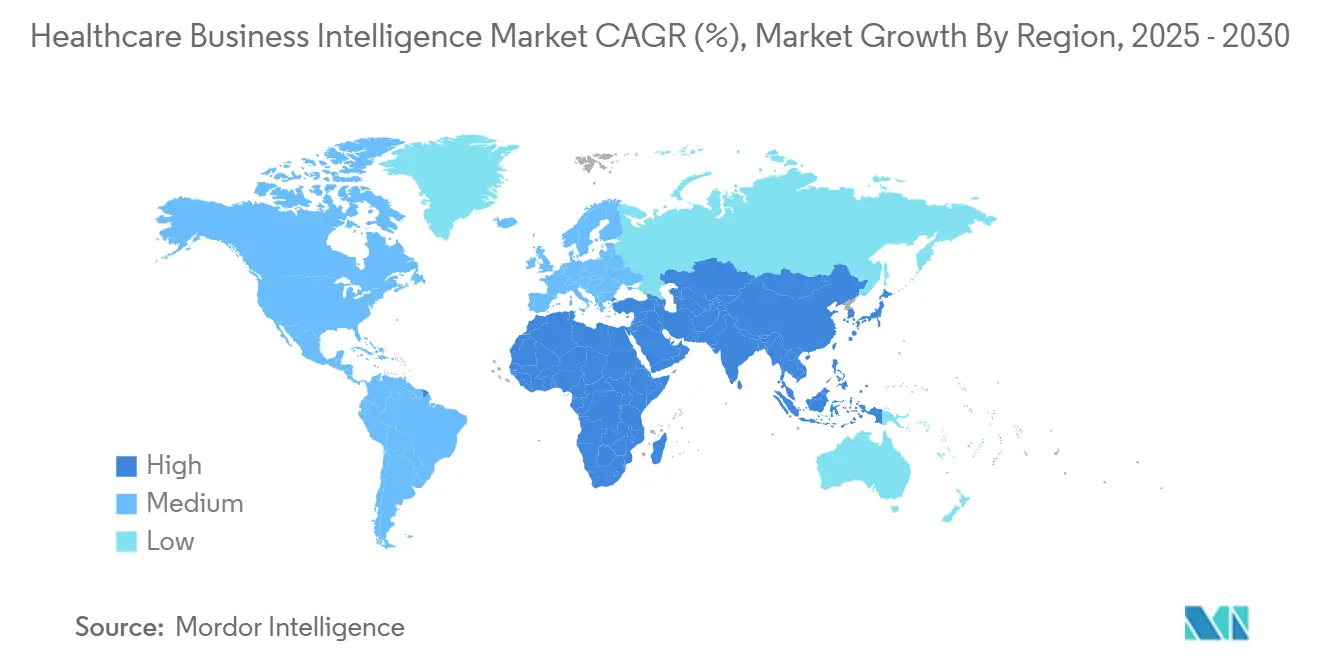

- По географии Северная Америка захватила 46,32% доли рынка бизнес-аналитики в здравоохранении в 2024 году; ожидается, что Азиатско-Тихоокеанский регион покажет самый быстрый среднегодовой темп роста 17,03% до 2030 года.

Тенденции и инсайты глобального рынка бизнес-аналитики в здравоохранении

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Регулятивное продвижение возмещения расходов на основе стоимости | +3.2% | Глобально, с лидерством Северной Америки | Средний срок (2-4 года) |

| Растущий объем данных EHR и мандаты на интероперабельность | +2.8% | Северная Америка и ЕС, расширяющиеся на АТЭС | Долгосрочный (≥ 4 лет) |

| Экономическая эффективность облачных технологий, обеспечивающая аналитику в масштабе | +2.1% | Глобально, с более быстрым внедрением на развитых рынках | Краткосрочный (≤ 2 лет) |

| Автоматическая генерация инсайтов на основе ИИ (Gen-AI) | +3.5% | Глобально, с концентрацией в технологически продвинутых регионах | Средний срок (2-4 года) |

| Внедрение потоковой передачи данных в реальном времени на основе FHIR | +1.8% | В основном Северная Америка и ЕС | Долгосрочный (≥ 4 лет) |

| Доступность синтетических наборов данных здравоохранения | +1.2% | Глобально, с регулятивными вариациями | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Регулятивное продвижение возмещения расходов на основе стоимости

Политики, связывающие платежи с результатами, теперь являются мейнстримом. Центры услуг Medicare и Medicaid намерены поместить всех бенефициаров Medicare в отношения подотчетной помощи к 2030 году, цель, которая эхом отдается среди коммерческих плательщиков. Организации требуют аналитики в режиме, близком к реальному времени, которая синтезирует клинические, финансовые данные и данные о социальных детерминантах для управления популяциями под риском и прогнозирования производительности в рамках сложных контрактов. Системы здравоохранения, такие как Carle Health, сократили избегаемые расходы при повышении качества, интегрировав заявки, EHR и данные о социальном риске в свой BI-стек. Поскольку каждая модель платежей встраивает риск, спрос на платформы, способные к непрерывному измерению и прогностическому моделированию, будет усиливаться.

Растущий объем данных EHR и мандаты на интероперабельность

Cosmos Epic теперь агрегирует деидентифицированные записи от 246 миллионов человек, иллюстрируя беспрецедентный масштаб медицинских данных. Закон 21-го века о лечении и TEFCA обязывают поставщиков делиться информацией, однако менее 60% доступных данных информируют принятие решений из-за фрагментации. Внедрение Fast Healthcare Interoperability Resources (FHIR) передает данные в потоке в режиме, близком к реальному времени, закладывая техническую основу для продвинутой аналитики[1]Источник: Министерство здравоохранения и социальных служб США, "FHIR Экосистема," healthit.gov . Решение проблем качества данных, стандартизации и управления остается существенным по мере роста объемов.

Экономическая эффективность облачных технологий, обеспечивающая аналитику в масштабе

Сорок пять процентов больниц США мигрировали приложения цепочки поставок в облако, в то время как удовлетворенность облачными проектами достигает 72% среди руководителей здравоохранения. Один академический центр достиг 95% экономии затрат после перехода с мейнфрейма на облачную платформу и одновременно улучшил доступность данных для регуляторов. Выручка Microsoft от облачных технологий для здравоохранения теперь превышает 42 миллиарда долларов США с 22% годовым ростом, подчеркивая аппетит поставщиков к масштабируемой аналитике на основе подписки. Такая экономия позволяет даже средним системам развертывать BI корпоративного уровня без капитальных вложений.

Автоматическая генерация инсайтов на основе ИИ (Gen-AI)

Восемьдесят пять процентов лидеров здравоохранения пилотируют или развертывают генеративный ИИ, в основном для автоматизации документооборота и рабочих процессов кодирования. Административный ИИ поглотил 60% инвестиций в ИИ для здравоохранения в 2024 году, отражая немедленный потенциал снижения затрат healthcare.digital. Dragon Copilot Microsoft уже обрабатывает 9,5 миллиона встреч в квартал и продолжает масштабироваться. Epic выпустит более 100 функций ИИ, переходя от простых подсказок к поддержке принятия решений для вовлечения пациентов. Такие развертывания повышают ожидания к самообслуживающей аналитике и запросам на естественном языке внутри BI-порталов.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Данные в силосах и пробелы в интероперабельности устаревших систем | -2.5% | Глобально, с острыми проблемами на фрагментированных рынках | Долгосрочный (≥ 4 лет) |

| Высокая общая стоимость владения корпоративным BI | -1.8% | Глобально, с большим влиянием на меньшие организации | Средний срок (2-4 года) |

| Нехватка клинического персонала, грамотного в области данных | -1.4% | Глобально, с региональными вариациями в серьезности | Долгосрочный (≥ 4 лет) |

| Трансграничная передача данных и риски управления ИИ | -1.1% | В основном ЕС, АТЭС, расширяющиеся глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Данные в силосах и пробелы в интероперабельности устаревших систем

Разъединенные системы задерживают уход и увеличивают затраты, несмотря на мандаты FHIR и Закона о лечении. Многие больницы все еще борются с проприетарными форматами данных и стареющими архитектурами, которые блокируют корпоративную аналитику. Конкурентные соображения и правила конфиденциальности дополнительно замедляют обмен данными за пределами организационных стен. Преодоление силосов потребует продолжающихся инвестиций в интеграционные движки, управление основными данными и культурные изменения.

Высокая общая стоимость владения корпоративным BI

Комплексные BI-программы требуют лицензирования, миграции, обучения и поддержки, которые напрягают бюджеты. Больничные группы часто недооценивают скрытые расходы, связанные с инициативами по качеству данных и талантами продвинутой аналитики. Меньшие поставщики сталкиваются с дополнительными препятствиями, поскольку 56% обязательных облачных расходов могут остаться неиспользованными без проактивного управления. Модели оплаты по мере использования помогают, однако организации должны непрерывно совершенствовать использование для реализации обещанной экономии.

Сегментный анализ

По компонентам: Услуги движут успехом внедрения

Программное обеспечение удерживало наибольшую долю в 35,45% рынка бизнес-аналитики в здравоохранении в 2024 году, опираясь на аналитические пакеты, панели визуализации и встроенные AI-сервисы. Однако услуги - покрывающие интеграцию, обучение и управляемую аналитику - расширяются со среднегодовым темпом роста 14,83%, опережая продажи платформ. Эта дивергенция сигнализирует о том, что ценность заключается не только во владении инструментами, но в их операционализации в рамках сложных клинических рабочих процессов.

Организации полагаются на внешних экспертов для миграции устаревших данных, кастомизации панелей и обучения пользователей. Острая нехватка клиницистов, грамотных в области данных, поддерживает спрос на услуги. Переход Epic в планирование корпоративных ресурсов подчеркивает, что крупные поставщики платформ теперь упаковывают консультирование для ускорения внедрения. По мере созревания систем партнеры по услугам будут управлять текущим управлением данными, настройкой производительности и валидацией алгоритмов, укрепляя их роль как критических enabler аналитической отдачи инвестиций.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По функциям: Продвинутая аналитика ускоряет рост

OLAP и визуализация составили 41,23% выручки 2024 года, предлагая интуитивные панели для ежедневного мониторинга по финансам, качеству и соответствию. Тем не менее, прогнозируется, что продвинутая и прогностическая аналитика будет расти на 15,23% ежегодно, поскольку поставщики стремятся к проактивному уходу.

Клиенты Health Catalyst сэкономили миллионы благодаря алгоритмам раннего обнаружения и моделям стратификации риска. Генеративный ИИ дополнительно снижает барьер к сложному моделированию, автоматизируя инжиниринг признаков и тестирование сценариев. Годовая выручка Microsoft от ИИ в размере 13 миллиардов долларов США иллюстрирует спрос на упакованные фреймворки, которые встраивают машинное обучение в аналитическую ткань. По мере созревания алгоритмов организации будут переходить от ретроспективной отчетности к перспективному планированию вмешательств в популяционном здравоохранении и прецизионной медицине.

По применению: Операционная аналитика набирает обороты

Клиническая аналитика остается наибольшим применением с долей 36,57% в 2024 году, подкрепляя улучшение качества, сокращение реадмиссий и оптимизацию путей ухода. Операционная аналитика теперь фиксирует самый быстрый среднегодовой темп роста 15,87%, поскольку лидеры сталкиваются с волатильностью цепочки поставок и нехваткой рабочей силы.

Больницы принимают RFID и IoT-сенсоры для захвата данных инвентаря в реальном времени, затем моделируют паттерны потребления для прогностического пополнения запасов. Инструмент Mpower Microsoft и Medline является примером оптимизации цепочки поставок на основе ИИ, который заранее флагует нарушения. Модули рабочей силы прогнозируют потребности в персонале на основе трендов инфекций и остроты пациентов, помогая смягчить выгорание и сверхурочные. Поскольку операционная производительность напрямую влияет на маржи в рамках контрактов на основе стоимости, аналитический фокус смещается за пределы клинических метрик.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: Науки о жизни ускоряют внедрение

Поставщики медицинских услуг заняли 52,34% выручки 2024 года, поскольку больницы продолжают инвестировать в унифицированные платформы данных для клинической, финансовой и регулятивной отчетности. Компании наук о жизни, однако, планируются на среднегодовой темп роста 16,23%.

Разработчики лекарств используют доказательства из реального мира от сетей поставщиков для оптимизации дизайна испытаний, ускорения набора и мониторинга безопасности в режиме, близком к реальному времени cdisc.org. FHIR-пайплайны упрощают извлечение лонгитюдинальных данных пациентов, питая AI-модели, которые уточняют целевые популяции. Альянс SAS с Duke Health показывает академико-индустриальное сотрудничество вокруг общих аналитических сред [2]Источник: Duke Health, "Duke Health и SAS формализуют стратегическое сотрудничество в области аналитики и ИИ," corporate.dukehealth.org. Тем временем плательщики углубляют инвестиции в аналитику корректировки рисков, поскольку возмещение становится более сложным, в то время как агентства общественного здравоохранения модернизируют панели наблюдения для готовности к пандемии.

Географический анализ

Северная Америка лидировала с долей 46,32% рынка бизнес-аналитики в здравоохранении в 2024 году, подпитываемая зрелым проникновением EHR, обязательной интероперабельностью и ранним внедрением ухода на основе стоимости. База Epic из более чем 325 миллионов записей пациентов закрепляет ее влияние на региональные потоки данных. Законодательная ясность в сочетании с надежной облачной инфраструктурой ускоряет развертывания корпоративной аналитики. Ожидаемые пробизнесовые политики могут ускорить деятельность частного капитала, усиливая конкуренцию и инновации в BI-инструментах.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 17,03% до 2030 года, отражая агрессивные национальные планы цифрового здравоохранения и растущие расходы на здравоохранение. Страховые модели Индии, финансируемые страхованием, требуют инсайтов популяционного здравоохранения, в то время как Сингапур интегрирует IoT-устройства для превентивного мониторинга. Правительства в Китае, Австралии и Таиланде финансируют пилоты ИИ для управления бременем хронических заболеваний среди стареющих популяций. Даже развивающиеся рынки перескакивают устаревшие системы, принимая облачно-нативные платформы, создавая негабаритные возможности для масштабируемых BI-поставщиков.

Европа показывает стабильное расширение, поскольку GDPR движет инвестициями в соответствующее управление данными и трансграничную интероперабельность. Программы, такие как Европейское пространство медицинских данных, поощряют стандартизированную аналитику среди государств-членов, повышая возможности поставщиков. Ближний Восток и Африка, хотя начинают с более низких баз, активно инвестируют в EHR и телемедицину, особенно в странах Совета сотрудничества стран Залива. Инициативы модернизации выравниваются с необходимостью бенчмаркинга результатов качества, предполагая постепенный рост проникновения BI.

Конкурентная среда

Концентрация рынка остается умеренной, с Epic Systems, эффективно формирующей стандарты интеграции для многих BI-проектов. Microsoft сочетает услуги Azure, Nuance и OpenAI для доставки эмбиентной документации и прогностических инсайтов, достигая годовой выручки от ИИ в здравоохранении в размере 13 миллиардов долларов США. Альянс Oracle 2025 года с Cleveland Clinic и G42 вводит глобальную платформу доставки ИИ, сигнализируя о растущей конкуренции среди облачных гигантов.

Стратегии поставщиков все больше включают вертикальную интеграцию ИИ с существующими клиническими рабочими процессами. Более 100 предстоящих AI-инструментов Epic и расширение в ERP подчеркивают усилия по владению полным операционным стеком. Тем временем специализированные новички, такие как Innovaccer, оцененная в 3,2 миллиарда долларов США, дифференцируются через low-code инжиниринг данных и CRM-возможности, адаптированные для популяционного здравоохранения. Консолидация продолжается: HEALWELL приобрел Orion Health для лидерства HIE, а MedeAnalytics присоединился к SubPop Health для создания интегрированной аналитики производительности.

Возможности белого пространства сосредоточены на операционной аналитике и межотраслевых сетях данных. Видимость цепочки поставок, оптимизация рабочей силы и бенчмаркинг опыта пациентов представляют пробелы, где нишевые поставщики могут процветать. Тем не менее сложность внедрения означает, что экосистемы одного поставщика могут получить поддержку, ускоряя партнерства между игроками платформ, производителями устройств и системами здравоохранения, ищущими end-to-end решения.

Лидеры индустрии бизнес-аналитики в здравоохранении

-

Microsoft Corporation

-

IBM Corporation

-

Oracle Corporation

-

SAP SE

-

SAS Institute Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Май 2025: Oracle, Cleveland Clinic и G42 представили глобальную платформу доставки медицинских услуг на основе ИИ для улучшения принятия решений на основе данных

- Апрель 2025: MedeAnalytics представил Health Fabric на AI Data Cloud Snowflake, расширяя возможности управления данными в реальном времени

- Март 2025: Epic продемонстрировал расширенные модули ERP и агентного ИИ на HIMSS'25, расширяя свой след за пределы EHR

- Март 2025: Quest Diagnostics заключил партнерство с Google Cloud для применения генеративного ИИ для улучшенных диагностических инсайтов

Глобальный охват отчета о рынке бизнес-аналитики в здравоохранении

Согласно области отчета, бизнес-аналитика в здравоохранении (BI) - это процесс, с помощью которого крупномасштабные данные из массивной индустрии здравоохранения могут быть собраны и очищены в действенные инсайты. Бизнес-аналитика в здравоохранении агрегирует и анализирует различные типы медицинских данных, включая традиционные записи, такие как медицинская история и финансовые данные, наряду с неструктурированными данными, собранными из веб и интернета медицинских вещей.

Рынок бизнес-аналитики в здравоохранении сегментирован по компонентам (программное обеспечение и услуги), способу доставки (локальная модель, гибридная модель и облачная модель), применению (финансовый анализ, анализ клинических данных, анализ ухода за пациентами и другие применения), конечному пользователю (плательщики, поставщики медицинских услуг и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Платформы |

| Программное обеспечение |

| Услуги |

| OLAP и визуализация |

| Управление производительностью |

| Запросы и отчетность |

| Продвинутая и прогностическая аналитика |

| Клиническая аналитика | Управление популяционным здоровьем |

| Поддержка прецизионной медицины | |

| Улучшение качества и результатов | |

| Финансовая аналитика | Управление циклом выручки |

| Обнаружение мошенничества и корректировка рисков | |

| Операционная аналитика | Оптимизация цепочки поставок и инвентаря |

| Оптимизация персонала и рабочих процессов | |

| Стратегическое планирование и бенчмаркинг |

| Поставщики медицинских услуг | Больницы и системы здравоохранения |

| Амбулаторные хирургические центры | |

| Специализированные клиники | |

| Плательщики | Государственные плательщики |

| Частные плательщики | |

| Компании наук о жизни | |

| Правительственные и общественные медицинские агентства | |

| Другие конечные пользователи (ACO, CRO) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По компонентам | Платформы | |

| Программное обеспечение | ||

| Услуги | ||

| По функциям | OLAP и визуализация | |

| Управление производительностью | ||

| Запросы и отчетность | ||

| Продвинутая и прогностическая аналитика | ||

| По применению | Клиническая аналитика | Управление популяционным здоровьем |

| Поддержка прецизионной медицины | ||

| Улучшение качества и результатов | ||

| Финансовая аналитика | Управление циклом выручки | |

| Обнаружение мошенничества и корректировка рисков | ||

| Операционная аналитика | Оптимизация цепочки поставок и инвентаря | |

| Оптимизация персонала и рабочих процессов | ||

| Стратегическое планирование и бенчмаркинг | ||

| По конечному пользователю | Поставщики медицинских услуг | Больницы и системы здравоохранения |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| Плательщики | Государственные плательщики | |

| Частные плательщики | ||

| Компании наук о жизни | ||

| Правительственные и общественные медицинские агентства | ||

| Другие конечные пользователи (ACO, CRO) | ||

| По регионам | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка бизнес-аналитики в здравоохранении в 2025 году?

Рынок оценивается в 11,64 миллиарда долларов США в 2025 году.

Как быстро ожидается рост рынка бизнес-аналитики в здравоохранении?

Прогнозируется его расширение со среднегодовым темпом роста 14,41% между 2025 и 2030 годами.

Какой регион в настоящее время удерживает наибольшую долю рынка бизнес-аналитики в здравоохранении?

Северная Америка составляет 46,32% глобальной выручки в 2024 году

Какой самый быстрорастущий регион на рынке бизнес-аналитики в здравоохранении?

Ожидается, что Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста в прогнозный период (2025-2030).

Почему возмещение расходов на основе стоимости является основным драйвером роста для платформ бизнес-аналитики в здравоохранении?

Потому что 90% платежей Medicare уже привязаны к метрикам стоимости, поставщики нуждаются в продвинутой аналитике для управления рисками и измерения результатов.

Как быстро расширяется рынок бизнес-аналитики в здравоохранении в Азиатско-Тихоокеанском регионе?

Прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 17,03% до 2030 года

Последнее обновление страницы: