Размер и доля глобального рынка кардиологического мониторинга

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

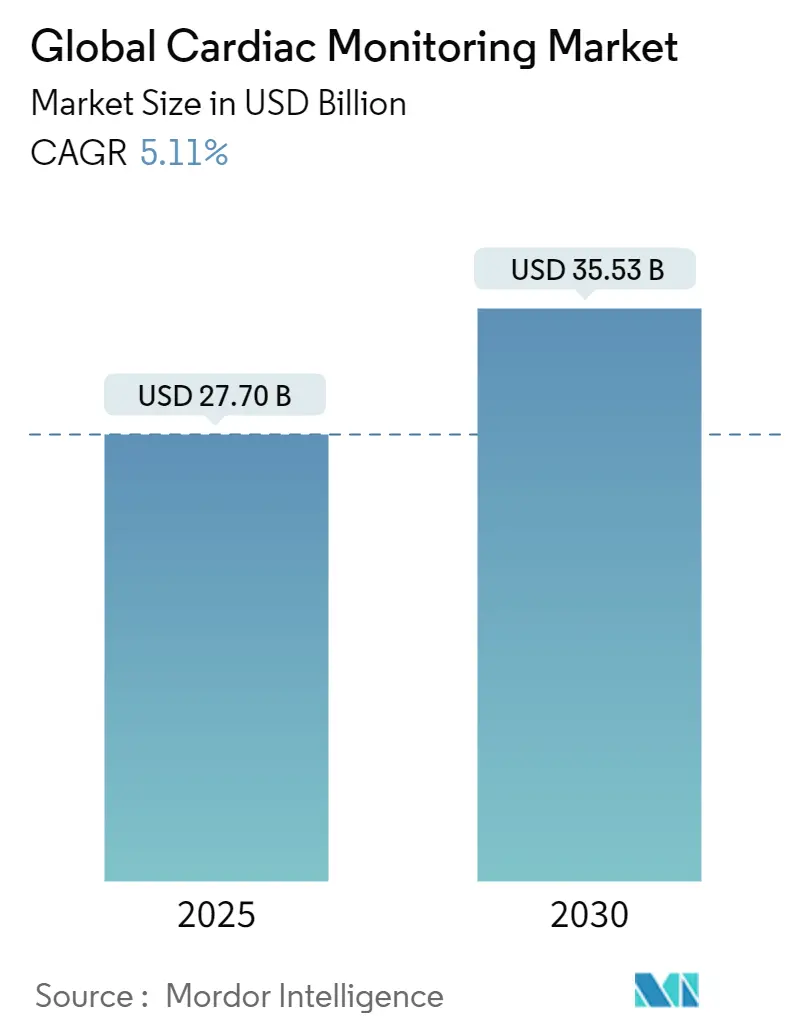

| Размер Рынка (2025) | 27.70 Миллиардов долларов США |

| Размер Рынка (2030) | 35.53 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.11% CAGR |

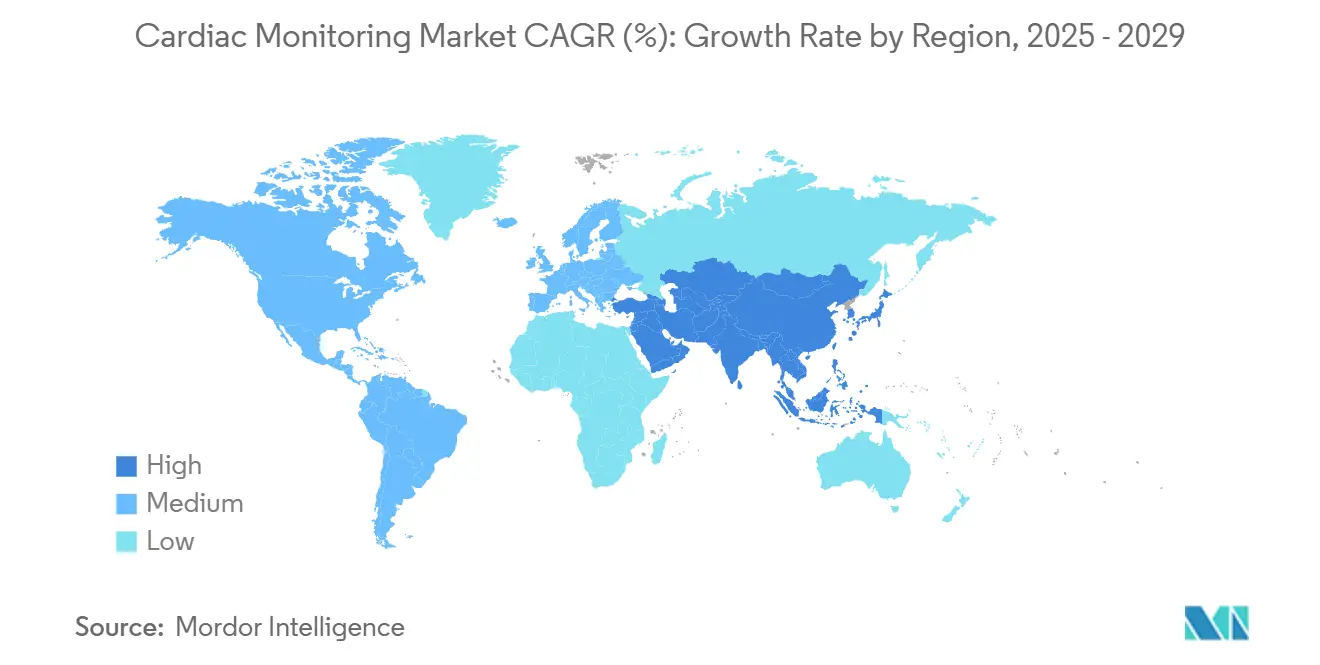

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ глобального рынка кардиологического мониторинга компанией Mordor Intelligence

Рынок устройств кардиологического мониторинга достиг 27,70 млрд долларов США в 2025 году и, как ожидается, вырастет до 35,53 млрд долларов США к 2030 году, что отражает CAGR 5,11% в течение прогнозного периода ahajournals.org. Растущая распространенность сердечно-сосудистых заболеваний, стареющее население, предпочитающее неинвазивные технологии, и расширение возмещения расходов на амбулаторное лечение подкрепляют эту динамику. Спрос смещается от эпизодического больничного мониторинга к непрерывным домашним решениям с поддержкой ИИ, которые снижают количество повторных госпитализаций и уменьшают долгосрочные расходы на лечение. Региональный рост сосредоточен в Азиатско-Тихоокеанском регионе, где модернизация инфраструктуры пересекается с демографическими сдвигами, в то время как Северная Америка сохраняет лидерство по масштабам благодаря раннему внедрению технологий. Конкуренция остается умеренной, поскольку действующие игроки интегрируют искусственный интеллект, средства защиты кибербезопасности и удаленное подключение для защиты доли рынка от проворных специалистов по носимым устройствам.

Ключевые выводы отчета

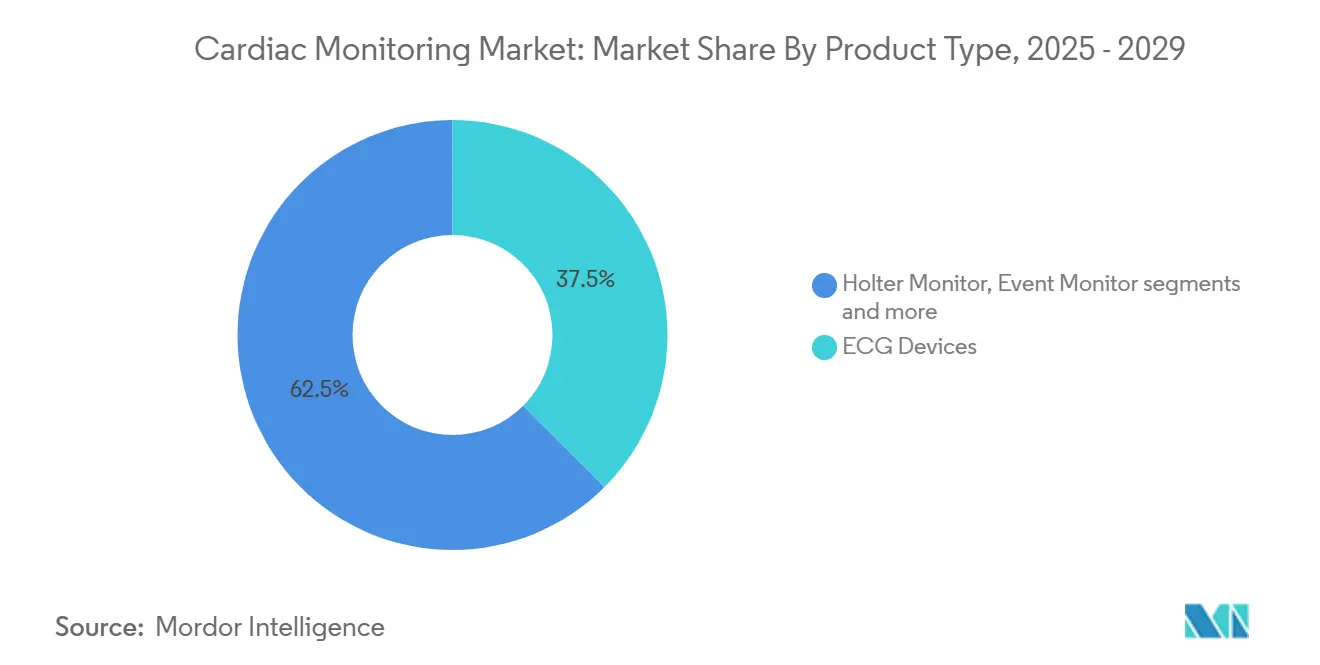

• По типу продукта ЭКГ-устройства лидировали с 37,50% доли рынка устройств кардиологического мониторинга в 2024 году, тогда как носимые патч-мониторы, как прогнозируется, покажут CAGR 6,67% до 2030 года.

• По технологиям обычные проводные системы составляли 59,78% выручки в 2024 году, но платформы с поддержкой ИИ растут с CAGR 6,89% до 2030 года.

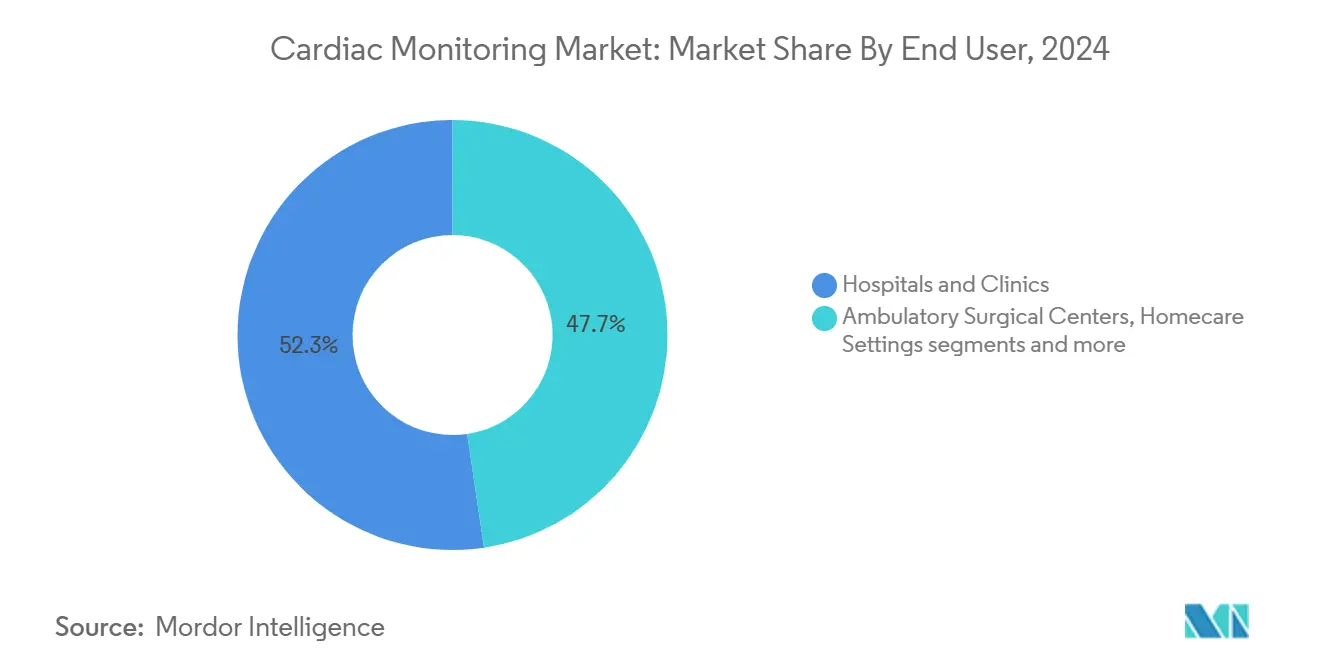

• По конечным пользователям больницы и клиники держали 52,34% размера рынка устройств кардиологического мониторинга в 2024 году; домашние условия обеспечивают самый быстрый CAGR 7,11% до 2030 года.

• По географии Северная Америка внесла 41,23% выручки в 2024 году; ожидается, что Азиатско-Тихоокеанский регион будет расширяться с CAGR 7,34% в течение прогнозного горизонта.

Тенденции и аналитика глобального рынка кардиологического мониторинга

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность сердечно-сосудистых заболеваний | +1.8% | Глобально, с наибольшим влиянием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущее пожилое население | +1.2% | Глобально, сосредоточено в развитых рынках | Долгосрочно (≥ 4 лет) |

| Технологические достижения в беспроводных и носимых устройствах | +1.0% | Северная Америка, Европа, основные рынки Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Расширение прогнозной аналитики с поддержкой ИИ | +0.7% | Раннее внедрение в Северной Америке и Европе, АТЭР следует | Среднесрочно (2-4 года) |

| Сдвиг возмещения расходов к амбулаторному непрерывному мониторингу | +0.9% | Северная Америка - основной, Европа - вторичный | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность сердечно-сосудистых заболеваний

Сердечно-сосудистые заболевания затрагивают 127,9 миллиона взрослых американцев и, согласно прогнозам, повлияют на 61% населения к 2050 году, побуждая системы здравоохранения к непрерывному мониторингу, который снижает 422,3 миллиарда долларов США ежегодных расходов на лечение[1]Источник: American Heart Association, 'Heart Disease and Stroke Statistics-2025 Update', ahajournals.org. Стандартизированная по возрасту распространенность продолжает расти в странах со средним и низким доходом, заставляя поставщиков услуг внедрять масштабируемые программы телекардиологии. Специфические для популяции различия - такие как показатели диабета от 6,3% среди американцев вьетnamского происхождения до 15,2% среди американцев филиппинского происхождения - еще больше подчеркивают необходимость персонализированных протоколов мониторинга. Данные показывают, что раннее вмешательство через непрерывную ЭКГ-аналитику снижает экстренные госпитализации и улучшает выживаемость.

Растущее пожилое население

Прогнозируется, что случаи инсульта удвоятся до 20 миллионов пожилых людей к 2050 году, усиливая спрос на хронический мониторинг. Две трети американцев уже отслеживают данные о сердце с помощью умных часов или устройств для измерения артериального давления, однако только 25% делятся информацией с клиницистами; интеграция этих потоков данных в пути лечения остается возможностью роста. Программы удаленного мониторинга пациентов готовы обслуживать 70,6 миллиона пациентов в США к 2025 году, при этом кардиологические показания составляют 21% регистраций.

Расширение прогнозной аналитики с поддержкой ИИ

Интерпретация ЭКГ с помощью больших языковых моделей в Университете Цинхуа повысила точность выявления сердечных заболеваний на ранней стадии, подтверждая слияние сигнальных данных с демографическим контекстом. ЭКГ с поддержкой ИИ достигают точности до 99,9% для диагностики сердечной недостаточности, а асимметричные архитектуры превосходят классические сети при редких аритмиях. Назначение FDA Apple Watch в качестве инструмента разработки медицинских устройств узаконивает потребительские носимые устройства для клинических конечных точек.

Расширение прогнозной аналитики с поддержкой ИИ

Интерпретация ЭКГ с помощью больших языковых моделей в Университете Цинхуа повысила точность выявления сердечных заболеваний на ранней стадии, подтверждая слияние сигнальных данных с демографическим контекстом. ЭКГ с поддержкой ИИ достигают точности до 99,9% для диагностики сердечной недостаточности, а асимметричные архитектуры превосходят классические сети при редких аритмиях. Назначение FDA Apple Watch в качестве инструмента разработки медицинских устройств узаконивает потребительские носимые устройства для клинических конечных точек

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость продвинутых имплантируемых мониторов | -0.8% | Глобально, с наибольшим влиянием на развивающиеся рынки | Среднесрочно (2-4 года) |

| Строгие сроки регулятивного одобрения | -0.6% | Преимущественно Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Проблемы кибербезопасности и конфиденциальности данных | -0.5% | Глобально, сосредоточено в развитых рынках | Долгосрочно (≥ 4 лет) |

| Уязвимости цепочек поставок полупроводников | -0.4% | Глобальные производственные и цепочки поставок | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость продвинутых имплантируемых мониторов

Исследования экономической эффективности в Европе показывают, что решения ePatch предлагают экономию в 3,4-6,0 раза по сравнению с имплантируемыми петлевыми регистраторами при обнаружении фибрилляции предсердий. В США мобильная кардиологическая телеметрия снизила расходы на лечение за 18 месяцев на 27 429 долларов США по сравнению с имплантируемыми устройствами, одновременно снизив повторные госпитализации до 30,2%. При прогнозируемых расходах на сердечную недостаточность выше 70 миллиардов долларов США в 2030 году плательщики отдают приоритет менее дорогостоящим внешним устройствам, которые все еще обеспечивают прогнозные данные.

Строгие сроки регулятивного одобрения

Фактическое разрешение FDA 510(k) составляет в среднем 154-201 день, несмотря на цели в 90 дней, а устройства на основе программного обеспечения проходят дополнительные проверки кибербезопасности в соответствии с руководством 2023 года. Новые поправки к Регламенту системы качества, вступающие в силу в феврале 2026 года, потребуют гармонизации с ISO 13485, добавляя сложность соответствия во время перехода

Сегментный анализ

По типу продукта: Носимые патчи стимулируют инновации

ЭКГ-устройства внесли 37,50% выручки в рынок устройств кардиологического мониторинга в 2024 году, отражая широкую клиническую знакомость и почти универсальное возмещение. Холтеровские мониторы и регистраторы событий продолжают решать эпизодическую диагностику; однако патчи расширенного ношения теперь обеспечивают 95% анализируемого времени и комфорт пациента, который поддерживает 21-дневные окна мониторинга. Эта производительность в паре с CAGR 6,67% позиционирует патчи как основной дестабилизатор на рынке устройств кардиологического мониторинга. Интерес инвесторов следует: VitalConnect получила 100 миллионов долларов США для коммерциализации платформы VitalPatch, ожидая комплекты выписки из больницы в паре с панелями управления телездравоохранения.

Расширенный мониторинг также закрывает диагностические пробелы в обнаружении пароксизмальной аритмии, стимулируя пересмотр руководящих принципов, которые рекомендуют до 14 дней непрерывной ЭКГ для оценки криптогенного инсульта. Имплантируемые петлевые регистраторы фиксируют долгосрочные бессимптомные события, но сталкиваются с барьерами внедрения, когда стоимость и хирургический риск сопоставляются с внешними альтернативами. Тем не менее, когорты высокого риска получают пользу от шестилетних устройств, таких как Assert-IQ от Abbott, который добавляет телеметрию Bluetooth, сокращая визиты в клинику и повышая точность данных. В совокупности ассортимент продуктов демонстрирует континуум, где неинвазивные патчи с поддержкой ИИ занимают массовые рыночные уровни, в то время как имплантируемые устройства служат специализированным случаям на рынке устройств кардиологического мониторинга.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: Интеграция ИИ ускоряет рост

Обычные проводные системы сохранили 59,78% выручки 2024 года, поддерживаемые установленными протоколами отделений интенсивной терапии и телеметрических отделений. Тем не менее, платформы с поддержкой ИИ показывают самый высокий CAGR 6,89%, означая поворот к прогнозным аналитическим данным. Исследователи подтвердили аналитику интервалов между ударами, полученную с умных часов, которая достигла 90% точности в различении пациентов с застойной сердечной недостаточностью sciencedaily.com. Такие достижения поднимают потребительские устройства до клинической полезности, питая алгоритмические конвейеры, которые учатся на миллиардах аннотированных сердцебиений, собранных лидерами, такими как iRhythm Technologies.

Беспроводная телеметрия дополнительно устраняет трение в переходах лечения. Патчи Edge-compute выполняют классификацию аритмии на устройстве, снижая потребности в пропускной способности и устраняя воздействие кибербезопасности, одновременно соблюдая пороги задержки для автоматических оповещений. Стандарты интероперабельности, такие как IEEE 11073, ускоряют интеграцию с электронными медицинскими записями, обеспечивая бесшовные рабочие процессы клиницистов. По мере созревания ИИ облачные панели управления синтезируют многомерные данные - артериальное давление, SpO2 и активность - для информирования титрования лекарств и сортировки вмешательств, усиливая долгосрочное предложение ценности размера рынка устройств кардиологического мониторинга, приписываемого интеллектуальным аналитическим решениям.

По конечным пользователям: Домашний уход трансформирует доставку

Больницы и клиники контролировали 52,34% доли рынка устройств кардиологического мониторинга в 2024 году, однако плательщики все чаще возмещают удаленные модели, которые показывают на 30% более низкую стоимость за предотвращенную госпитализацию. Домашний мониторинг выигрывает от пересмотра кодов RPM 2025 года, позволяя практикам выставлять счета за управление лечением и 30-дневные пакеты устройств одновременно. Размер рынка устройств кардиологического мониторинга для домашних условий, как прогнозируется, покажет самый быстрый CAGR 7,11% до 2030 года.

Программы больницы на дому используют носимые датчики, весы и подключенные манжеты для измерения артериального давления для виртуального воспроизведения телеметрических отделений. Ранние данные указывают на снижение риска внутрибольничных инфекций и улучшение показателей удовлетворенности пациентов. Амбулаторные хирургические центры принимают одноразовые патчи для выписки после процедуры, освобождая пропускную способность катетерной лаборатории. Платформы телездравоохранения накладывают оповещения с сортировкой ИИ, позволяя кардиологам просматривать резюме аритмии, а не необработанные формы волн, оптимизируя клиническую производительность. Конвергенция политических сдвигов, готовности технологий и предпочтений пациентов подчеркивает, почему домашние среды останутся двигателем роста рынка устройств кардиологического мониторинга.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Действующие медтех-компании осуществляют поглощения и инвестиции в НИОКР на общую сумму 62,68 миллиарда долларов США для обеспечения компетенций ИИ и удаленного подключения. Выделение Abbott 27 миллиардов долларов США включает шестилетний имплантируемый монитор Assert-IQ и двухкамерный безэлектродный кардиостимулятор AVEIR, оба ключевые в расширении экосистемной блокировки. 4,7 французский дефибрилляционный электрод OmniaSecure от Medtronic получил разрешение FDA после достижения 100% успешности дефибрилляции, подчеркивая лидерство в миниатюризации.

Средние дестабилизаторы используют преимущества данных. iRhythm обработала 1,8 миллиарда часов записей сердцебиения, обучая модели глубокого обучения, которые питают панели управления кардиологов с автоклассифицированными эпизодами аритмии. Element Science вошла в коммерциализацию с носимым дефибриллятором Jewel Patch, обходя дискомфорт жилета для повышения приверженности [2]Источник: Journal of the American College of Cardiology, 'Wearable Patch Cardioverter-Defibrillator Clinical Performance', jacc.org . Стартапы, такие как HeartBeam, интегрируют эквивалентные 12-отведениям ЭКГ умных часов с облачной сортировкой ИИ, подчеркивая сходящиеся потребительские и клинические линии устройств.

Стратегические сотрудничества умножаются. Плательщики партнерствуют с поставщиками устройств для предложения контрактов на основе ценности, которые возмещают за предотвращенный больничный день. Облачные гипер-масштабируемые компании поставляют безопасные озера данных, которые позволяют переобучение алгоритмов, соблюдая мандаты HIPAA и GDPR. Компании кибербезопасности встраивают архитектуры нулевого доверия, удовлетворяя руководство FDA по предмаркетингу 2023 года и дифференцируя продукты по готовности к регулированию medcrypt.com. Конкурентная иерархия все больше благоприятствует платформам, которые соединяют прогнозную аналитику со сквозными путями лечения, а не автономному оборудованию.

Конкурентная среда

Действующие медтех-компании осуществляют поглощения и инвестиции в НИОКР на общую сумму 62,68 миллиарда долларов США для обеспечения компетенций ИИ и удаленного подключения. Выделение Abbott 27 миллиардов долларов США включает шестилетний имплантируемый монитор Assert-IQ и двухкамерный безэлектродный кардиостимулятор AVEIR, оба ключевые в расширении экосистемной блокировки. 4,7 французский дефибрилляционный электрод OmniaSecure от Medtronic получил разрешение FDA после достижения 100% успешности дефибрилляции, подчеркивая лидерство в миниатюризации.

Средние дестабилизаторы используют преимущества данных. iRhythm обработала 1,8 миллиарда часов записей сердцебиения, обучая модели глубокого обучения, которые питают панели управления кардиологов с автоклассифицированными эпизодами аритмии. Element Science вошла в коммерциализацию с носимым дефибриллятором Jewel Patch, обходя дискомфорт жилета для повышения приверженности. Стартапы, такие как HeartBeam, интегрируют эквивалентные 12-отведениям ЭКГ умных часов с облачной сортировкой ИИ, подчеркивая сходящиеся потребительские и клинические линии устройств.

Стратегические сотрудничества умножаются. Плательщики партнерствуют с поставщиками устройств для предложения контрактов на основе ценности, которые возмещают за предотвращенный больничный день. Облачные гипер-масштабируемые компании поставляют безопасные озера данных, которые позволяют переобучение алгоритмов, соблюдая мандаты HIPAA и GDPR. Компании кибербезопасности встраивают архитектуры нулевого доверия, удовлетворяя руководство FDA по предмаркетингу 2023 года и дифференцируя продукты по готовности к регулированию medcrypt.com. Конкурентная иерархия все больше благоприятствует платформам, которые соединяют прогнозную аналитику со сквозными путями лечения, а не автономному оборудованию.

Лидеры глобальной индустрии кардиологического мониторинга

Abbott Laboratories

Boston Scientific Corporation

iRhythm Technologies Inc

Biotronik

Medtronic PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Element Science получила одобрение FDA для носимого кардиовертера-дефибриллятора Jewel Patch, первого одобрения патч-дефибриллятора с поддержкой ИИ.

- Апрель 2025: Medtronic получила одобрение FDA для 4,7 французского дефибрилляционного электрода OmniaSecure, достигнув 100% успеха дефибрилляции в испытаниях.

- Апрель 2025: EBR Systems получила одобрение FDA для системы WiSE CRT, беспроводной опции бивентрикулярной стимуляции для пациентов с сердечной недостаточностью, не переносящих электроды.

Область охвата глобального отчета по рынку кардиологического мониторинга

Согласно области охвата отчета, устройства кардиологического мониторинга используются для наблюдения за сердечной активностью. Непрерывный мониторинг сердца обязателен для оценки состояния пациента, страдающего ССЗ. Устройства кардиологического мониторинга регистрируют и отображают давление и электрические формы волн сердечно-сосудистой системы для измерения и лечения. Рынок кардиологического мониторинга сегментируется по типу устройства (ЭКГ-монитор, регистратор событий, имплантируемый кардиологический петлевой регистратор, кардиостимулятор, дефибриллятор, устройства кардиальной ресинхронизирующей терапии (CRT), умные носимые устройства, другие типы устройств), конечным пользователям (больницы и клиники, домашний уход и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Электрокардиограф (ЭКГ покоя) |

| Холтеровский монитор |

| Регистратор событий |

| Мобильная кардиологическая телеметрия (MCT) |

| Имплантируемый петлевой регистратор |

| Носимые патч-мониторы |

| Другие |

| Обычные (проводные) |

| Беспроводные и носимые |

| Аналитические платформы с поддержкой ИИ |

| Больницы и клиники |

| Амбулаторные хирургические центры |

| Домашний уход |

| Кардиологические центры |

| Поставщики телездравоохранения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта (стоимость) | Электрокардиограф (ЭКГ покоя) | |

| Холтеровский монитор | ||

| Регистратор событий | ||

| Мобильная кардиологическая телеметрия (MCT) | ||

| Имплантируемый петлевой регистратор | ||

| Носимые патч-мониторы | ||

| Другие | ||

| По технологиям (стоимость) | Обычные (проводные) | |

| Беспроводные и носимые | ||

| Аналитические платформы с поддержкой ИИ | ||

| По конечным пользователям (стоимость) | Больницы и клиники | |

| Амбулаторные хирургические центры | ||

| Домашний уход | ||

| Кардиологические центры | ||

| Поставщики телездравоохранения | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков размер глобального рынка кардиологического мониторинга?

Ожидается, что размер глобального рынка кардиологического мониторинга достигнет 27,70 млрд долларов США в 2025 году и будет расти с CAGR 5,11% до 35,53 млрд долларов США к 2030 году.

Каков текущий размер глобального рынка кардиологического мониторинга?

В 2025 году ожидается, что размер глобального рынка кардиологического мониторинга достигнет 27,70 млрд долларов США.

Кто являются ключевыми игроками на глобальном рынке кардиологического мониторинга?

Abbott Laboratories, Boston Scientific Corporation, iRhythm Technologies Inc, Biotronik и Medtronic PLC являются основными компаниями, работающими на глобальном рынке кардиологического мониторинга.

Какой регион растет быстрее всего на глобальном рынке кардиологического мониторинга?

Ожидается, что Азиатско-Тихоокеанский регион будет расти с наивысшим CAGR в прогнозный период (2025-2030).

Какой регион имеет наибольшую долю на глобальном рынке кардиологического мониторинга?

В 2025 году Северная Америка составляет наибольшую рыночную долю на глобальном рынке кардиологического мониторинга.

Какие годы охватывает этот глобальный рынок кардиологического мониторинга, и каков был размер рынка в 2024 году?

В 2024 году размер глобального рынка кардиологического мониторинга оценивался в 26,28 млрд долларов США. Отчет охватывает исторический размер глобального рынка кардиологического мониторинга за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер глобального рынка кардиологического мониторинга на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: