Размер и доля европейского рынка кардиомониторинга

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 7.91 Миллиардов долларов США |

| Размер Рынка (2030) | 10.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.11% CAGR |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ европейского рынка кардиомониторинга от Mordor Intelligence

Европейский рынок кардиомониторинга сгенерировал 7,91 млрд долларов США в 2024 году и, по прогнозам, будет расширяться со среднегодовым темпом роста 6,11% до 10,81 млрд долларов США к 2030 году. Этот стабильный рост обусловлен демографическим старением, ростом распространенности сердечно-сосудистых заболеваний и реформами возмещения расходов, которые поощряют раннее выявление и домашнее лечение. Переход от эпизодической госпитальной диагностики к непрерывному удаленному мониторингу ускоряется, поскольку алгоритмы искусственного интеллекта снижают количество ложных тревог, делая амбулаторные данные клинически применимыми. Регулятивная поддержка - в первую очередь новые DRG-коды в Германии и Франции - дополнительно снижает риски внедрения поставщиками услуг, в то время как ограничения больничных мощностей способствуют моделям виртуальных отделений. Конкурентная напряженность остается умеренной; устоявшиеся производители имплантируемых устройств теперь соперничают с компаниями, ориентированными на программное обеспечение, которые анализируют данные ритма в облаке. Сохраняющиеся барьеры включают расходы на соблюдение требований EU-MDR и обязательства GDPR, однако данные многонациональных исследований теле-сердечной недостаточности подтверждают, что удаленный мониторинг существенно сокращает повторные госпитализации, поддерживая долгосрочный спрос.

Ключевые выводы отчета

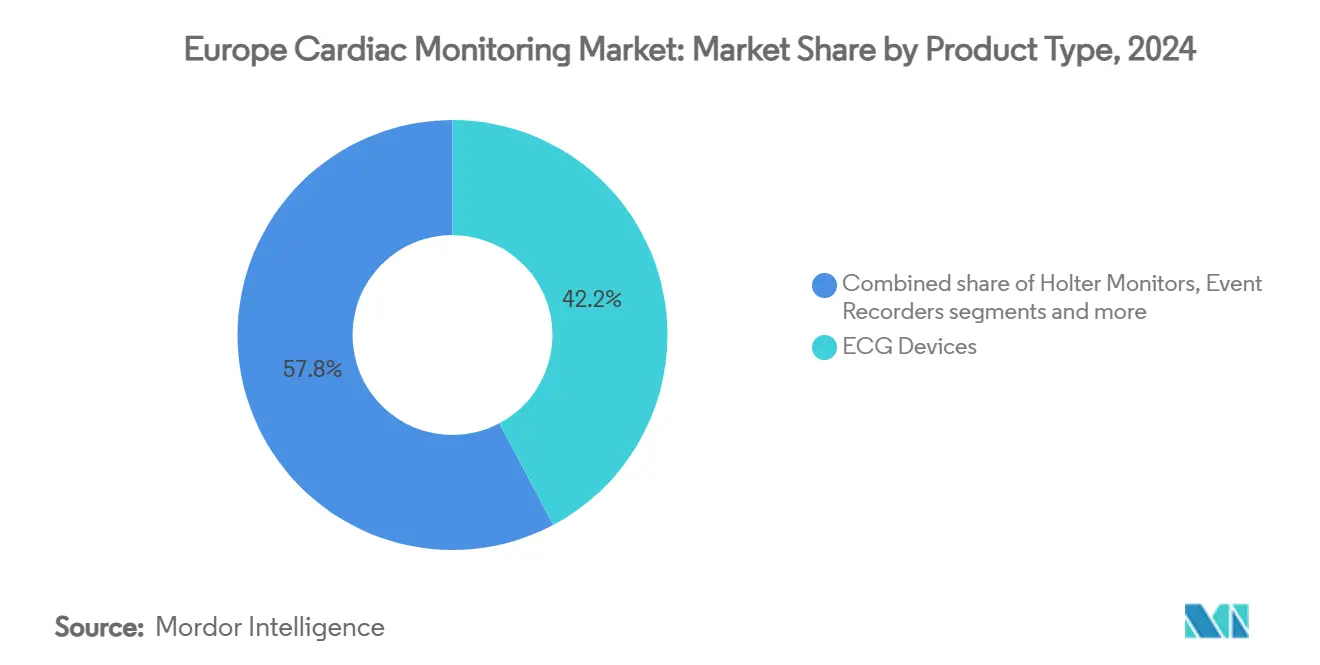

По типу продукции системы электрокардиографии (ЭКГ) лидировали с долей 42,23% европейского рынка кардиомониторинга в 2024 году, в то время как мобильная кардиальная телеметрия, по прогнозам, будет расти со среднегодовым темпом роста 6,98% до 2030 года.

По конечным пользователям больницы занимали долю 47,45% размера европейского рынка кардиомониторинга в 2024 году; сегмент домашнего ухода развивается со среднегодовым темпом роста 7,01% до 2030 года.

По географии Германия командовала 34,45% размера европейского рынка кардиомониторинга в 2024 году, и ожидается, что Великобритания покажет самый быстрый среднегодовой темп роста 7,23% до 2030 года.

Тенденции и инсайты европейского рынка кардиомониторинга

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность сердечно-сосудистых заболеваний | +1.8% | Германия, Италия, Франция, общеевропейский | Долгосрочное (≥ 4 лет) |

| Переход к амбулаторному и удаленному мониторингу | +1.5% | Великобритания, Нидерланды, скандинавские страны | Среднесрочное (2-4 года) |

| Технологические достижения носимой ЭКГ | +1.2% | Инновационные центры в Германии, Великобритании, Франции | Среднесрочное (2-4 года) |

| Обновления возмещения DRG и тарифов | +0.9% | Германия, Франция, Швеция | Краткосрочное (≤ 2 лет) |

| ИИ-управляемая прогнозная аналитика в данных Холтера | +0.7% | Северная Европа, отдельные страны Центральной Европы | Среднесрочное (2-4 года) |

| Теле-кардиологические центры в ЦВЕ | +0.4% | Польша, Венгрия, Чешская Республика, Румыния | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность сердечно-сосудистых заболеваний среди стареющего населения Европы

Более старшая когорта теперь превосходит по численности молодежь, и сердечно-сосудистые заболевания уже являются причиной 3,9 миллиона смертей в год, или 45% всех смертей в регионе who.int. Более высокие показатели мерцательной аритмии, сердечной недостаточности и сложных аритмий требуют масштабируемой диагностики, которая работает за пределами переполненных больниц. Планировщики системы здравоохранения направляют капитал на платформы хронической помощи, а не на эпизодические вмешательства, закрепляя кардиомониторинг как критически важную инфраструктуру. Германия, Франция и Италия сталкиваются с самыми крутыми кривыми заболеваемости, создавая благодатную почву для имплантируемых петлевых регистраторов и долгоживущих телеметрических пластырей. Непрерывное наблюдение за ритмом также поддерживает программы вторичной профилактики, которые соответствуют целям Европейского союза здравоохранения.

Переход к амбулаторному и удаленному кардиомониторингу в системах здравоохранения ЕС

Национальные службы здравоохранения обращаются к виртуальным отделениям и домашним ЭКГ-пластырям для снятия нагрузки с коек и сестринского персонала. Ранние данные из Великобритании показывают снижение показателей повторной госпитализации, когда пациенты оснащаются анализируемыми ИИ носимыми мониторами во время выписки nice.org.uk. Аналогичные пилотные проекты в Италии и Швеции интегрируют облачные панели управления непосредственно в электронные медицинские карты пациентов, позволяя клиницистам корректировать терапию до событий декомпенсации. Эта децентрализация синхронизируется с более широкой политикой ЕС, которая приближает уход к дому, снижает углеродный след от поездок и повышает показатели удовлетворенности пациентов.

Технологические достижения в носимых ЭКГ-устройствах

Устройства нового поколения решают проблемы приверженности и долговечности. Монитор Assert-IQ компании Abbott обеспечивает Bluetooth-передачу данных при сроке службы имплантата шесть лет. ИИ-программное обеспечение AccuRhythm компании Medtronic сокращает ложные предупреждения о мерцательной аритмии на 85%, давая клиницистам уверенность действовать при реальных событиях. Безэлектродные кардиостимуляторы теперь обладают двухкамерными возможностями, устраняя осложнения, связанные с электродами, при поддержке физиологической стимуляции. В совокупности эти достижения сокращают диагностические задержки, снижают расходы на наблюдение и расширяют мониторинг на более молодые, более активные когорты.

Благоприятные обновления возмещения в рамках расписаний DRG и национальных тарифов

Новый EBM-код Германии возмещает 104,78 евро за наблюдение ритма после ангиографии, прецедент, который, вероятно, распространится на другие высокообъемные показания [1]Источник: Kassenärztliche Bundesvereinigung, "Обновления EBM-кода для кардиологии," kbv.de . Французский путь раннего внедрения для цифровых медицинских устройств ускоряет выход на рынок, предоставляя временное финансирование пока накапливаются доказательства. Пересмотр NordDRG Швеции в 2025 году расширяет кардиоспецифические группы, гарантируя бюджетные линии для обзоров облачной телеметрии. Эти платежные сигналы снижают риски инвестиций поставщиков в удаленные платформы, сокращая циклы внедрения.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие расходы на соответствие EU-MDR | -0.8% | Общеевропейские, особенно затрагивающие меньших производителей устройств | Краткосрочное (≤ 2 лет) |

| Опасения по поводу конфиденциальности данных в рамках GDPR, ограничивающие внедрение удаленного мониторинга | -0.6% | Германия, Франция, Нидерланды со строгим соблюдением | Среднесрочное (2-4 года) |

| Нехватка обученных электрофизиологов в периферийных регионах | -0.5% | Центральная и Восточная Европа, сельские районы в Southern Europe | Долгосрочное (≥ 4 лет) |

| Ограничения батареи и хранения данных в долгосрочных имплантируемых регистраторах | -0.4% | Глобальные, затрагивающие все рынки с внедрением имплантируемых устройств | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие расходы на соответствие EU-MDR

Сборы за сертификацию в диапазоне от 5 000 до 500 000 евро требуют комплексных клинических досье и постмаркетингового наблюдения, заставляя меньших новаторов либо сокращать портфели, либо искать поглощение более крупными действующими компаниями ema.europa.eu. Хотя регулирование укрепляет безопасность пациентов, оно может задерживать обновления ИИ-программного обеспечения и продлевать время выхода на рынок новых сенсоров.

Опасения по поводу конфиденциальности данных в рамках GDPR, ограничивающие внедрение удаленного мониторинга

Непрерывная запись ритма производит большие потоки данных, которые подпадают под строгие правила согласия и шифрования. Больницы в Германии и Нидерландах инвестировали в локальные серверы для избежания трансграничных передач, повышая операционные расходы. Более четкие указания по прозрачности алгоритмов и вторичному использованию данных будут ключевыми для масштабирования прогнозной аналитики на европейском рынке кардиомониторинга[2]Источник: Европейская комиссия, "Правила защиты данных ЕС," ec.europa.eu .

Сегментный анализ

По типу продукции: мобильная телеметрия стимулирует инновации

Размер европейского рынка кардиомониторинга для ЭКГ-устройств составил 42,23% доходов в 2024 году, подчеркивая статус модальности как фронтальной диагностики. Мобильная телеметрия, поддерживаемая передачей данных в реальном времени и автоматизированной сортировкой, находится на пути к среднегодовому темпу роста 6,98%, отражая клинический спрос на немедленные предупреждения о вмешательстве. Имплантируемые петлевые регистраторы теперь предлагают до шести лет работы батареи, делая их привлекательными для обследований криптогенного инсульта. Холтер-мониторы сохраняют нишу для 24-48-часовых исследований, особенно в учреждениях первичной медицинской помощи, где важен быстрый оборот. Умные носимые устройства соединяют потребительское отслеживание образа жизни и клиническую точность, расширяя вовлечение среди молодых осведомленных о рисках пользователей. ИИ, встроенный в эти устройства, анализирует непрерывные потоки для выявления тонких эпизодов мерцательной аритмии, которые пропускают традиционные снимки, трансформируя мониторинг от реактивного к прогнозному. Регулятивные одобрения для двухкамерных безэлектродных кардиостимуляторов дополнительно расширяют варианты устройств и стимулируют возможности кросс-продаж. В совокупности рост телеметрии переориентирует закупочные бюджеты на облачные панели управления и подписную аналитику, а не на автономное оборудование.

Следуя этому ускорению, европейский рынок кардиомониторинга наблюдает поставщиков, объединяющих сенсоры с продольными программными лицензиями. Контракты пластыря как услуги привлекают больничные группы, которым не хватает капитала для крупных авансовых покупок, давая производителям видимость повторяющихся доходов. Конкурентная дифференциация теперь зависит от алгоритмов шумоподавления, дружественных к пациенту адгезивов и совместимости с электронными медицинскими картами. Поскольку академические центры публикуют данные о результатах, подтверждающие более низкие показатели повторной госпитализации, уверенность плательщиков укрепляет пути возмещения. Эта комбинированная динамика закрепляет роль мобильной телеметрии как основного двигателя роста и позиционирует сегмент для превосходства над объемом традиционных Холтер к концу десятилетия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: трансформация домашнего ухода ускоряется

Больницы сохранили 47,45% расходов на европейском рынке кардиомониторинга в 2024 году, поддерживаемые лабораториями катетеризации и электрофизиологическими кабинетами, которые требуют интегрированной ритмической диагностики. Однако канал домашнего ухода, по прогнозам, будет расти со среднегодовым темпом роста 7,01%, поскольку плательщики финансируют виртуальные отделения для справления с кадровыми ограничениями. Доля европейского рынка кардиомониторинга для домашних условий должна еще больше расшириться после развертывания предстоящих национальных стратегий телемедицины со стандартизированными шлюзами данных. Кардиальные центры и поликлиники по-прежнему выполняют имплантацию и периодические проверки устройств, но многие передают ежедневное наблюдение за ритмом на аутсорсинг удаленным командным центрам, укомплектованным телеметрическими медсестрами. Амбулаторные хирургические отделения добавляют однодневную имплантацию кардиостимуляторов, чтобы воспользоваться более высокими RVU в рамках пересмотренных расписаний DRG. Возникающие 'другие' места - такие как аптеки, оснащенные однопроводными ЭКГ-киосками - расширяют доступ к мониторингу для недостаточно обслуживаемых сельских сообществ.

Две укрепляющие силы стимулируют домашнее внедрение: предпочтение пациентов комфорту и клинические доказательства снижения повторных госпитализаций. Программа TreC Heart Failure в Италии сократила госпитализацию с 25,6% до 4,7%, используя управляемое приложением отслеживание веса и ритма. Аналогично, NHS интегрирует анализируемые ИИ данные пластырей в панели виртуальных отделений, создавая управление с замкнутым циклом, которое запускает титрование лекарств без личных визитов. Поставщики устройств теперь предзагружают обучающие видео и чат-бот онбординг в мобильные приложения для улучшения приверженности. По мере масштабирования облачных мощностей многосенсорное слияние - объединение данных ЭКГ, насыщения кислородом и активности - даст более богатые прогнозные модели, дополнительно подтверждая домашний уход как полноценную среду, а не временную меру после выписки.

Географический анализ

Германия доминировала в расходах 2024 года с 34,45% размера европейского рынка кардиомониторинга, поддерживаемая развитыми больничными сетями и плодовитой отечественной медико-технической производственной базой. Федеральные реформы, вступающие в силу в 2025 году, вводят объединенные платежи, которые поощряют удаленный мониторинг, основанный на результатах, направляя средства на долгосрочные имплантаты и ИИ-панели mtrconsult.com. Принятие электронных медицинских карт переходит на модель отказа, давая клиницистам комплексные продольные данные, которые улучшают производительность алгоритмов. Национальное возмещение теперь покрывает 104,78 евро за наблюдение ритма после ангиографии, четкий знак того, что политики рассматривают интенсивный мониторинг как стандартное наблюдение .

Великобритания прокладывает самую быструю траекторию, ожидается, что покажет среднегодовой темп роста 7,23% до 2030 года. Масштабирование виртуальных отделений NHS England позиционирует регион как лабораторию для кардиальной помощи больница-дома. Ранние развертывания Philips ePatch плюс ИИ-анализ зафиксировали благоприятные баллы приемлемости клиницистов и комфорта пациентов. NICE завершил технологические оценки алгоритмов прогнозной сердечной недостаточности, сигнализируя о предстоящем формальном руководстве, которое может запустить сделки закупок на основе объема .

Франция и Италия разделяют сильную динамику, движимую значительными государственными инвестициями. Дружественный к инновациям путь возмещения Франции предоставляет временное финансирование для цифровых устройств, закрывая разрыв денежных потоков пока накапливаются доказательства. Италия выделила 15,62 млрд евро на модернизацию электронного здравоохранения до 2026 года, встраивая теле-кардиологию в региональные сервисные контракты. Снижение госпитализаций исследования TreC дает регуляторам уверенность поддерживать общегосударственные развертывания.

Центральная и Восточная Европа (ЦВЕ) предлагает преимущество фронтирного роста. Траектория расходов на здравоохранение Польши, подпитываемая стареющим населением, поощряет развитие теле-кардиологических центров, укомплектованных централизованно, но обслуживающих множественные сельские клиники. Венгрия и Румыния выделяют специальные бюджеты электронного здравоохранения для решения нехватки специалистов, часто партнерствуя с многонациональными поставщиками для комплексных платформ. Поскольку структурные фонды ЕС поступают в широкополосную и облачную инфраструктуру, ожидается ослабление барьеров внедрения в ЦВЕ, поднимая региональную долю европейского рынка кардиомониторинга.

Конкурентный ландшафт

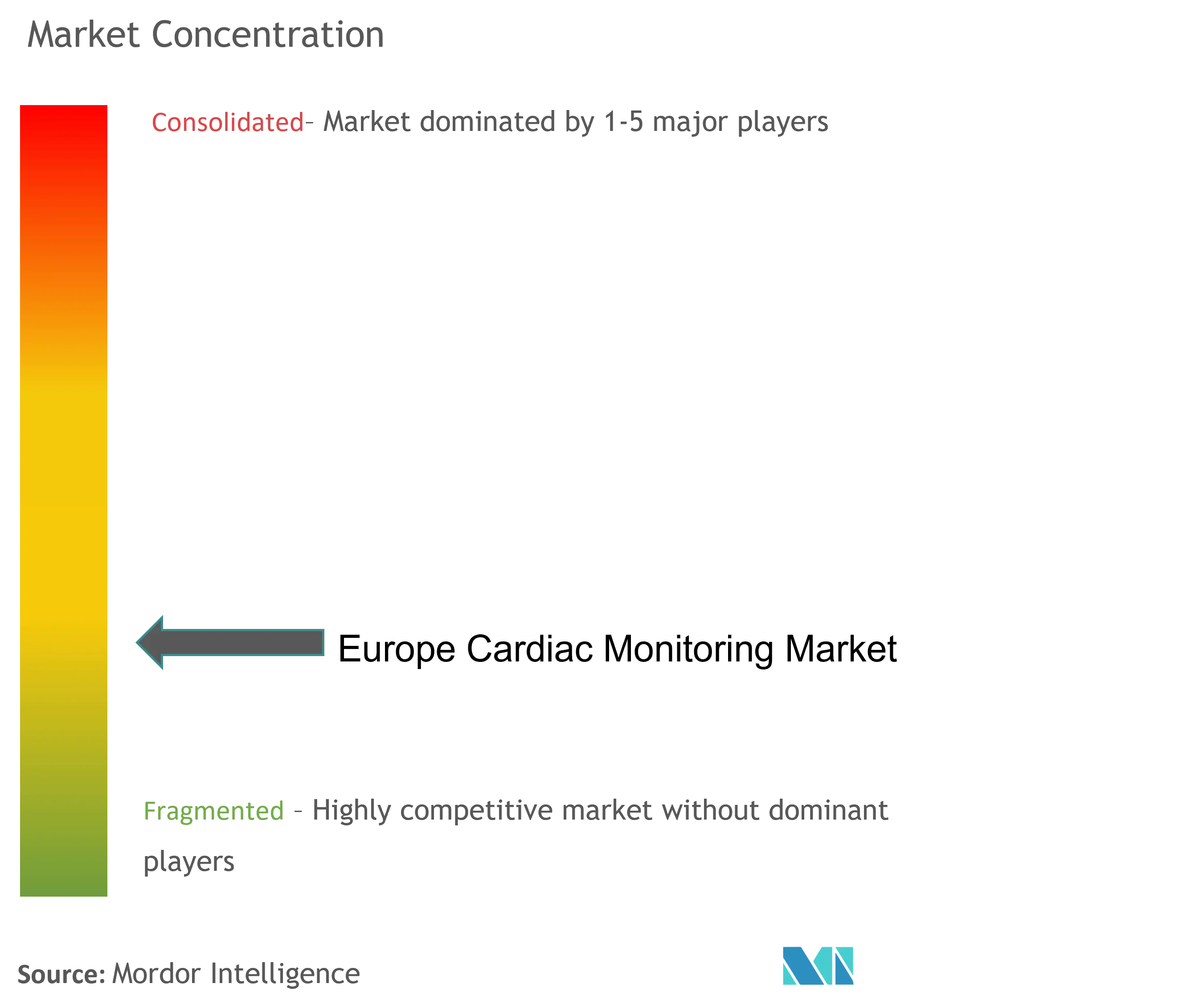

Европейская арена кардиомониторинга остается умеренно фрагментированной. Medtronic, Abbott и Boston Scientific поддерживают широкие портфели от имплантируемых устройств до облачной аналитики, используя масштаб для навигации аудитов EU-MDR. Их доминированию бросают вызов ориентированные на программное обеспечение стартапы, специализирующиеся на алгоритмах как услуге, часто использующие белую маркировку оборудования. Philips сочетает наследие визуализации с ИИ-телеметрией, примером которого является его сотрудничество с Mass General Brigham по инсайтам в реальном времени. Abbott продвигает границы в стимуляции проводящей системы и шестилетних Bluetooth петлевых регистраторах, дифференцируясь по долговечности устройств и комфорту пациентов.

Стратегические слияния и поглощения перестраивают портфели: ожидаемая покупка Teleflex подразделения сосудистых вмешательств Biotronik за 760 млн евро расширяет кросс-продажи в электрофизиологию. Поставщики все больше объединяют облачные панели с сервисными контрактами, перемещая структуру доходов к повторяющейся аналитике. Конкурентные рвы теперь зависят от показателей снижения ложноположительных результатов, прозрачности ИИ и бесшовной интеграции с национальными платформами электронных записей.

Регулятивные препятствия одновременно действуют как привратники и дифференциаторы. Более крупные фирмы поглощают расходы на соответствие и превращают сертификацию в маркер авторитета, в то время как меньшие новаторы партнерствуют с уведомленными органами рано для ускорения CE-маркировки. Нюансы локализации данных в рамках GDPR стимулируют региональные решения хостинга; компании, способные гарантировать хранение данных внутри страны, получают преимущества в торгах в Германии и Нидерландах. Глядя вперед, возможности белого пространства включают дизайны пластырей без батареи, питаемые теплом тела, и библиотеки алгоритмов, которые объединяют ЭКГ с фотоплетизмографией для более богатой стратификации риска.

Лидеры индустрии европейского кардиомониторинга

-

Abbott Laboratories

-

Medtronic

-

Boston Scientific Corporation

-

GE Healthcare

-

Koninklijke Philips N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Апрель 2025: Abbott инициировал зачисление для исследования ASCEND CSP по своему исследовательскому ICD-проводу стимуляции проводящей системы, нацеленного на 414 пациентов в нескольких регионах, включая Европу

- Май 2025: Philips представил внутрисердечный эхо-катетер VeriSight Pro 3D в Европе. Устройство обеспечивает более высокоточную визуализацию во время кардиальных процедур и укрепляет позиции компании на региональном рынке интервенционной кардиологии.

Область отчета европейского рынка кардиомониторинга

Согласно области отчета, устройства кардиомониторинга используются для мониторинга и диагностики различных аномалий или расстройств сердца и общей сердечно-сосудистой системы. Непрерывный кардиомониторинг является важным инструментом в клинической оценке пациентов с различными состояниями. Он позволяет обнаруживать изменения частоты сердечных сокращений и ритма и является существенным в обнаружении опасных для жизни аритмий. Это достигается с использованием кардиомонитора, подключенного к кабельному проводу и кожным электродам, который фиксирует электрическую активность преимущественно через одиночный вид. На рынке доступны различные типы кардиомониторов.

Европейский рынок кардиомониторинга сегментирован по типу устройств (ЭКГ-монитор, регистратор событий, имплантируемый петлевой регистратор, кардиостимулятор, дефибриллятор, устройства кардиальной ресинхронизирующей терапии (CRT), умные носимые устройства и другие типы устройств), конечному пользователю (больницы и клиники, настройки домашнего ухода и прочие) и географии (Германия, Великобритания, Франция, Италия, Испания и остальная Европа). Отчет предлагает стоимость (млн долларов США) для вышеуказанных сегментов.

| ЭКГ-устройства |

| Холтер-мониторы |

| Регистраторы событий |

| Мобильная кардиальная телеметрия |

| Имплантируемые петлевые регистраторы |

| Умные носимые мониторы |

| Больницы |

| Кардиальные центры и клиники |

| Настройки домашнего ухода |

| Амбулаторные хирургические центры |

| Прочие |

| Германия |

| Великобритания |

| Франция |

| Италия |

| Испания |

| Остальная Европа |

| По типу продукции (стоимость) | ЭКГ-устройства |

| Холтер-мониторы | |

| Регистраторы событий | |

| Мобильная кардиальная телеметрия | |

| Имплантируемые петлевые регистраторы | |

| Умные носимые мониторы | |

| По конечному пользователю (стоимость) | Больницы |

| Кардиальные центры и клиники | |

| Настройки домашнего ухода | |

| Амбулаторные хирургические центры | |

| Прочие | |

| По странам (стоимость) | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа |

Ключевые вопросы, отвеченные в отчете

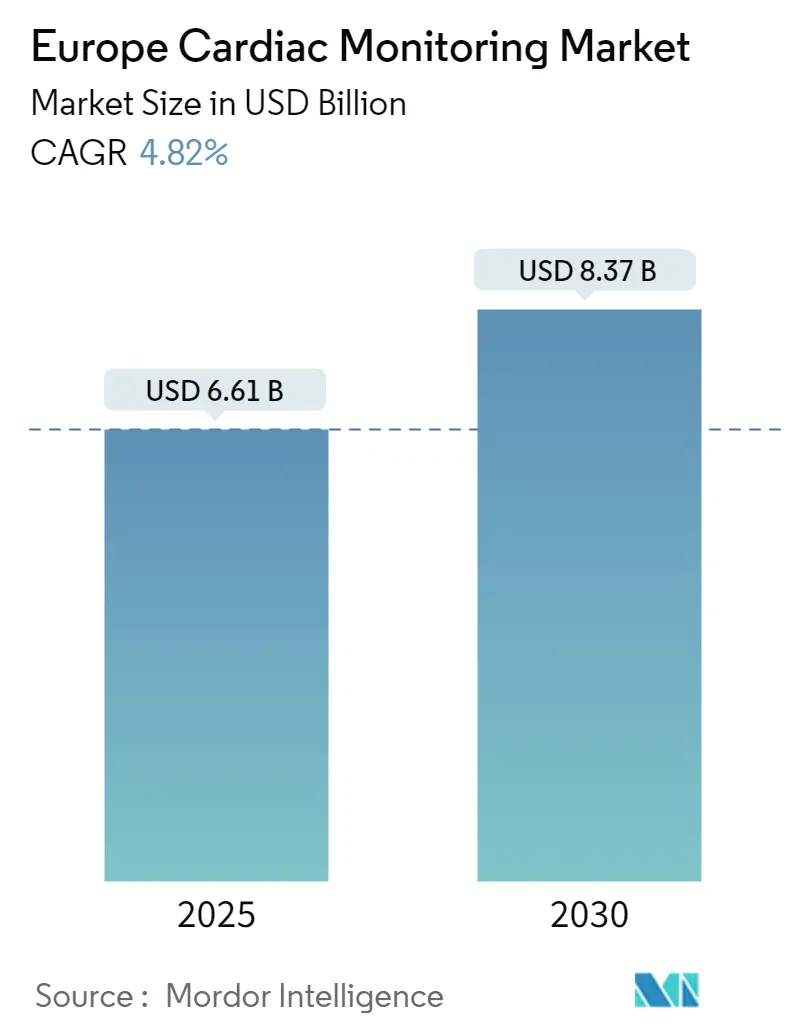

Каков размер европейского рынка кардиомониторинга?

Ожидается, что размер европейского рынка кардиомониторинга достигнет 6,61 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 4,82% до 8,37 млрд долларов США к 2030 году.

Каков текущий размер европейского рынка кардиомониторинга?

В 2025 году ожидается, что размер европейского рынка кардиомониторинга достигнет 6,61 млрд долларов США.

Кто являются ключевыми игроками на европейском рынке кардиомониторинга?

Abbott Laboratories, Medtronic, Boston Scientific Corporation, GE Healthcare и Koninklijke Philips N.V. являются основными компаниями, работающими на европейском рынке кардиомониторинга.

Какие годы покрывает этот европейский рынок кардиомониторинга, и каков был размер рынка в 2024 году?

В 2024 году размер европейского рынка кардиомониторинга оценивался в 6,29 млрд долларов США. Отчет покрывает исторический размер европейского рынка кардиомониторинга за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер европейского рынка кардиомониторинга на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: