Размер и доля рынка клинического питания

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 78.11 Миллиардов долларов США |

| Размер Рынка (2030) | 115.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.05% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка клинического питания от Mordor Intelligence

Размер рынка клинического питания оценивается в 78,11 млрд долларов США в 2025 году и ожидается достичь 115,03 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 8,05% в течение прогнозируемого периода (2025-2030). Растущая распространенность метаболических расстройств, таких как диабет и дисфагия, способствует росту рынка клинического питания. Эти специализированные составы удовлетворяют растущую потребность в основных питательных веществах, способствуя выздоровлению и улучшению показателей здоровья. Гериатрический сегмент пересекается с быстрым расширением использования клинического питания в онкологии. По мере роста случаев рака включение диетологов в планирование до поступления становится необходимым, поскольку специализированные формулы приобретают важность в междисциплинарных путях лечения. Этот сдвиг создает больше возможностей для производителей, работающих на рынке клинического питания.

Ключевые выводы отчета

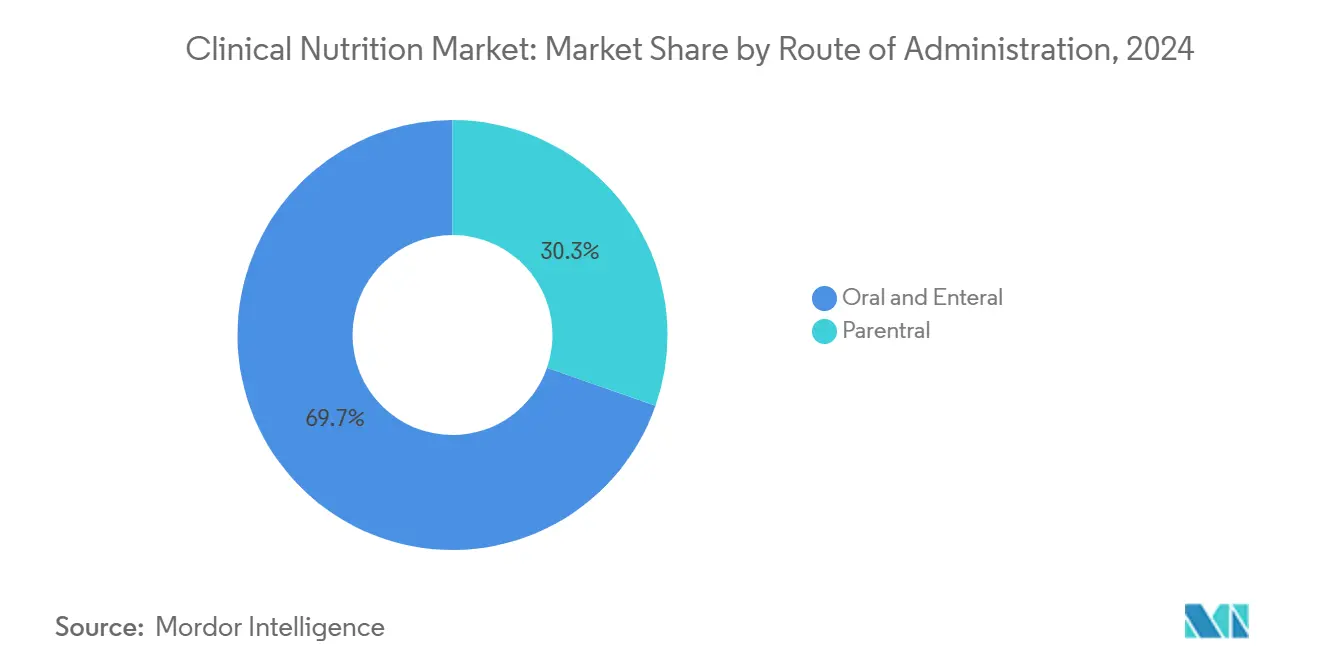

- По пути введения энтеральное питание заняло 69,6% доли рынка клинического питания в 2024 году, в то время как парентеральное питание прогнозируется расширяться со среднегодовым темпом роста 8,5% до 2030 года.

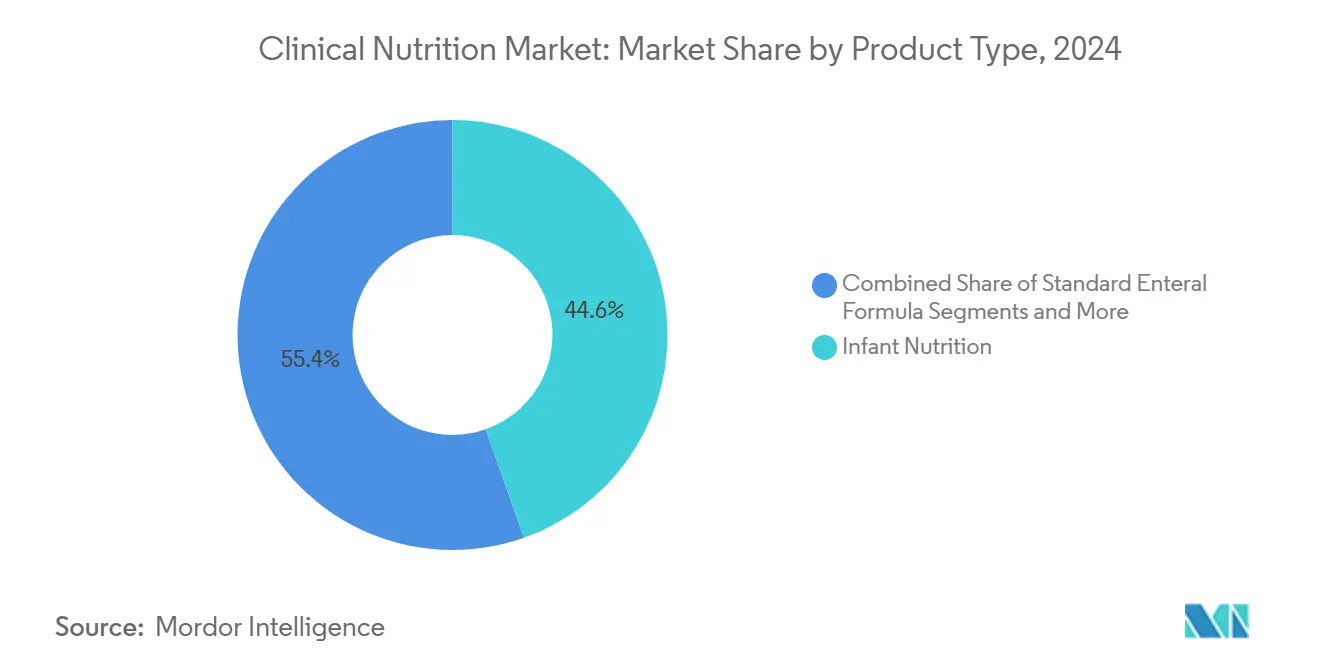

- По типу продукта детское питание лидировало с долей 44,6% в 2024 году; специфические энтеральные формулы для заболеваний прогнозируются развиваться со среднегодовым темпом роста 9,1% до 2030 года.

- По форме жидкие составы составили 60,3% выручки 2024 года, и полутвердые продукты растут со среднегодовым темпом роста 8,6% до 2030 года.

- По применению поддержка при недоедании представляла 31,0% размера рынка в 2024 году, тогда как связанные с раком решения в области питания показывают самый быстрый рост со среднегодовым темпом роста 9,1% в течение 2025-2030 годов.

- По конечному пользователю взрослые составляли 50,6% спроса в 2024 году, и гериатрический сегмент ожидается расти со среднегодовым темпом роста 9,3% до 2030 года.

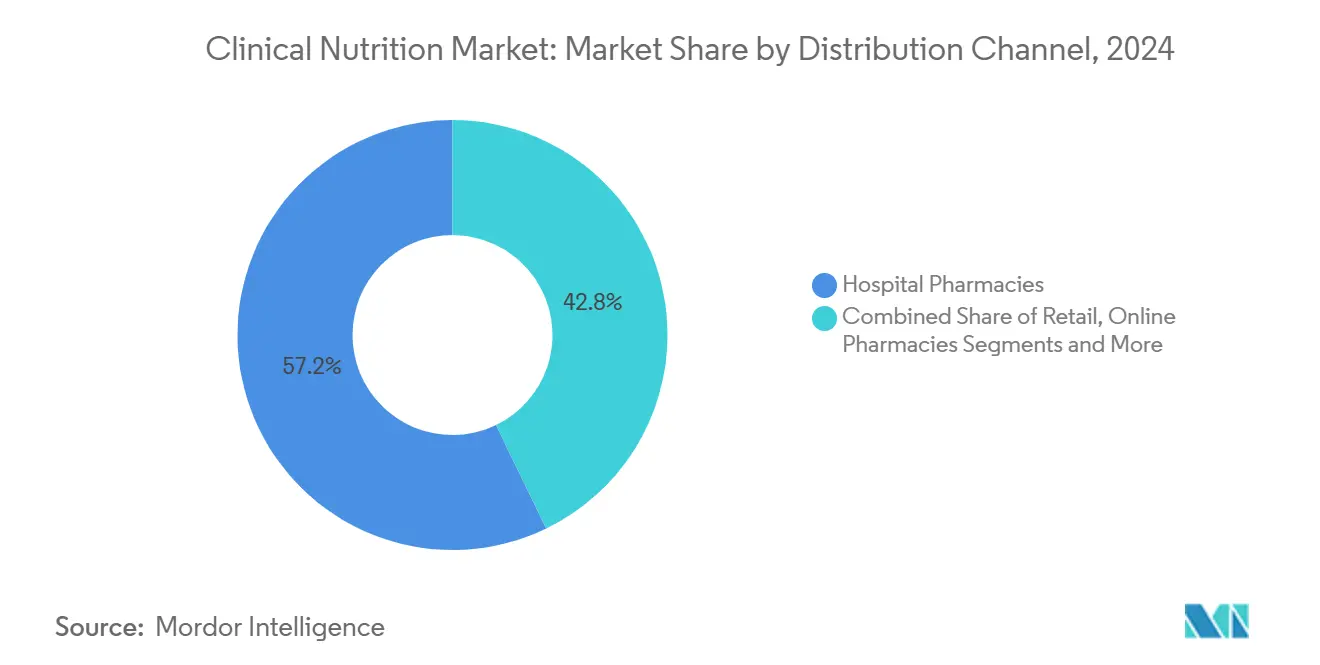

- По каналу распределения больничные аптеки контролировали 57,0% продаж в 2024 году, в то время как онлайн-аптеки настроены показать среднегодовой темп роста 10,1% до 2030 года.

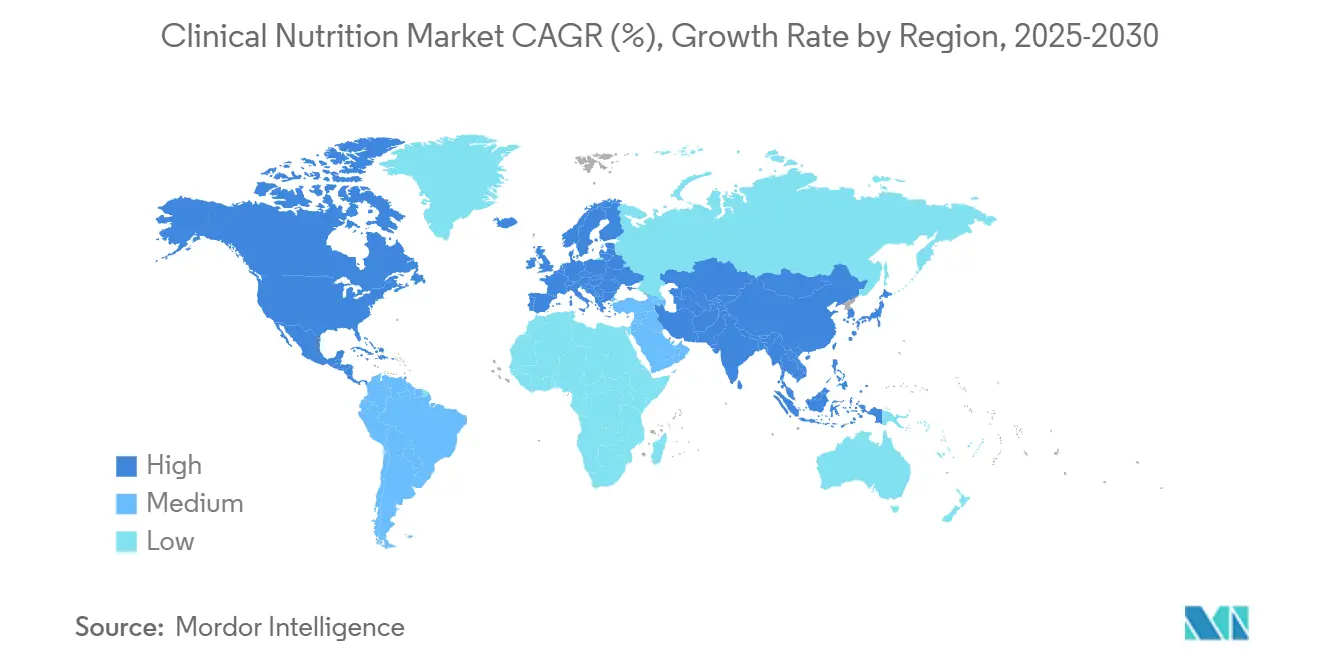

- По географии Северная Америка заняла 34,8% доли рынка контрастных средств в 2024 году, тогда как Азиатско-Тихоокеанский регион имеет самые сильные перспективы роста со среднегодовым темпом роста 8,3% до 2030 года.

Тенденции и аналитика мирового рынка клинического питания

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Быстрый переход к домашнему энтеральному кормлению в пост-острой помощи | +0,8 п.п. | Северная Америка и ЕС, раннее принятие в метро Азиатско-Тихоокеанского региона | Краткосрочный (≤2 лет) |

| Увеличенное принятие иммунопитательных формул для восстановления после операции | +0,7 п.п. | Глобально | Среднесрочный (~3-4 года) |

| Финансируемые государством программы детского недоедания | +0,5 п.п. | Южная Азия и Субсахарская Африка | Среднесрочный (~3-4 года) |

| Увеличение распространенности хронических заболеваний | +1,0 п.п. | Глобально | Долгосрочный (≥5 лет) |

| Стимулы возмещения пакетных платежей для раннего парентерального питания | +0,4 п.п. | Северная Америка, селективные плательщики ЕС | Краткосрочный (≤2 лет) |

| Интеграция платформ дозирования питательных веществ с поддержкой ИИ в аптеках отделения интенсивной терапии | +0,6 п.п. | Ядро Азиатско-Тихоокеанского региона, распространение в БВА | Среднесрочный (~3-4 года) |

| Источник: Mordor Intelligence | |||

Быстрый переход к домашнему энтеральному кормлению в пост-острой помощи

Усилия больниц по сокращению сроков пребывания пациентов без ущерба для качества ухода изменяют пост-острую помощь, направляя ее к домашнему энтеральному питанию. Например, статья в BMC Surgery за декабрь 2024 года изучала, как различные уровни энергии в дополнительном парентеральном питании (ДПП) влияют на восстановление пациентов после операции рака желудка. Результаты связали потребление энергии со скоростью восстановления, частотой осложнений и общим здоровьем, предлагая ценные идеи для совершенствования стратегий питания в лечении рака. Это исследование подчеркивает возможности для рынка клинического питания разрабатывать и предлагать персонализированные решения в области питания, которые улучшают восстановление пациентов и результаты. В результате наблюдается повышенный спрос на инновационные продукты и услуги в области питания, особенно в лечении рака.

Увеличенное принятие иммунопитательных формул для восстановления после операции

Исследование в журнале Journal of Surgery за декабрь 2023 года[1]Arved Weimann et al., "ESPEN Practical Guideline: Clinical Nutrition in Surgery," Clinical Nutrition, espen.orgподчеркивает, что периоперационные смеси с аргинином, глютамином и омега-3 жирными кислотами снижают осложнения после крупных абдоминальных операций. Больницы теперь используют автоматизированные подсказки в электронных контрольных списках поступления для обеспечения своевременного использования, делая продукты питания столь же важными, как антибиотическая профилактика. Этот сдвиг повышает спрос на рынке клинического питания, поскольку сотрудники по закупкам связывают доступ к продуктам с клиническими результатами. Поставщики совместно финансируют хирургические реестры для сбора данных из реального мира, ускоряя генерацию доказательств и стимулируя рост рынка без опоры на длительные рандомизированные исследования.

Финансируемые государством программы детского недоедания

Всемирный банк подчеркнул острую необходимость в ежегодных инвестициях в размере дополнительных 13 млрд долларов США в течение следующего десятилетия для масштабирования вмешательств в детское питание и предотвращения миллионов потенциальных смертей. Эта долгосрочная приверженность побудила производителей обеспечивать форвардные контракты на основные товары, тем самым снижая риски, связанные с колебаниями цен. ЮНИСЕФ, обладающий значительным влиянием, закупает около 75% готовой к употреблению лечебной пищи (RUTF) в мире. Это доминирование не только гарантирует поставщикам стабильный базовый спрос, но также позволяет им оптимизировать производственные циклы для повышения эффективности. Признавая огромную отдачу от инвестиций, министерства финансов все чаще перераспределяют бюджеты на питание. При каждом долларе, инвестированном в питание, обещающем более чем двадцатикратную отдачу в будущей производительности, эти бюджеты переходят от простых социальных секторных ассигнований к ключевым статьям экономического развития, тем самым защищая их от периодических обзоров жесткой экономии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгие регуляторные требования и длительные процессы одобрения | −0,9 п.п. | Глобально | Среднесрочный (~3-4 года) |

| Ограниченное страховое покрытие для парентерального питания вне больницы | −0,6 п.п. | Соединенные Штаты | Краткосрочный (≤2 лет) |

| Частые дефициты поставок стерильных липидных эмульсий | −0,4 п.п. | Северная Америка и ЕС | Краткосрочный (≤2 лет) |

| Растущие цены на сырье для мальтодекстрина медицинского качества | −0,5 п.п. | Глобально | Среднесрочный (~3-4 года) |

| Источник: Mordor Intelligence | |||

Строгие регуляторные требования и длительные процессы одобрения

Новые продукты клинического питания должны соответствовать обширным стандартам безопасности и эффективности, установленным Управлением по контролю за продуктами и лекарствами США, при этом Европейское агентство по безопасности пищевых продуктов налагает аналогично строгие критерии. Составление готового к подаче файла требует больших капиталовложений, побуждая меньших участников формировать партнерства с установившимися производителями. Эти опытные производители, оснащенные опытными регуляторными командами, часто обменивают свой опыт на акции. Следовательно, регуляторная компетенция стала конкурентным активом, побуждая инвесторов изучать дорожную карту досье компании с той же интенсивностью, что и ее научные инновации.

Ограниченное страховое покрытие для парентерального питания вне больницы

Несмотря на очевидные клинические преимущества, исторические критерии Medicare для домашнего парентерального питания отодвинули многих потенциальных бенефициаров, сдерживая рост рынка. Торговые ассоциации провели анализы компенсации затрат, показывающие, что домашние инфузии не только снижают частоту инфекций, связанных с катетером, но также минимизируют экстренные визиты. Этот подход, основанный на данных, закладывает основу для потенциальных пересмотров политики. Тем временем поставщики подчеркивают функции, такие как антимикробные липидные эмульсии, которые предлагают легко квантифицируемые данные о претензиях, обеспечивая, чтобы их продуктовые линейки резонировали с развивающимися дискуссиями о здравоохранении и экономике.

Сегментный анализ

Энтеральное доминирует, парентеральное ускоряется

Пероральное и энтеральное питание занимает 69,6% рынка клинического питания в 2024 году, отражая его устоявшуюся позицию как предпочтительного пути введения, когда желудочно-кишечный тракт остается функциональным. Между тем, парентеральное питание прогнозируется расти быстрее со среднегодовым темпом роста 8,5% в течение 2025-2030 годов, движимое расширяющимися применениями в критической помощи и онкологических условиях. Рост парентерального сегмента дополнительно ускоряется инновациями в липидных эмульсиях, особенно интеграцией рыбьего жира, богатого омега-3 жирными кислотами, который продемонстрировал клинические преимущества, включая снижение частоты инфекций и сокращение сроков пребывания в больнице у критически больных пациентов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Детское питание лидирует, специфические для заболеваний формулы растут

В 2024 году продукты детского питания занимали долю рынка 44,6%. Однако специфические для заболеваний энтеральные формулы прогнозируются расти со среднегодовым темпом роста 9,1% до 2030 года. Инициативы, возглавляемые правительством, направленные на улучшение здоровья и питания детей, такие как финансирование программ питания и рекомендации по диетическим потребностям младенцев и детей, значительно улучшают доступность и доступность питательных составов, адаптированных для детей. Эти усилия создают осведомленность и способствуют соблюдению среди опекунов, тем самым стимулируя рост рынка. Например, в сентябре 2023 года Национальный совет по питанию Филиппин запустил Филиппинский план действий по питанию (PPAN) 2023-2028. Эта стратегическая структура направлена на борьбу с задержкой роста, детским ожирением и недоеданием, стимулируя спрос на продукты клинического питания. Такая государственная поддержка не только способствует инновациям в продуктах клинического питания, адаптированных для борьбы с недоеданием и ожирением, но также поощряет инвестиции как государственного, так и частного секторов, тем самым расширяя рыночные возможности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Жидкие составы сохраняют доминирование на рынке

В 2024 году жидкие составы составили 60,3% рынка. Их универсальность как с энтеральными трубками, так и с внутривенными линиями укрепляет их лидирующую позицию. Между тем, полутвердые продукты, нацеленные на дисфагию, настроены расти с годовой скоростью 8,6%. Поставщики все чаще принимают стратегию упаковки высококалорийных жидкостей в ретортные пакеты. Эта инновация не только продлевает срок хранения при комнатной температуре, но также позволяет общественным аптекам поддерживать более скудные запасы безопасности, потенциально улучшая показатели оборотного капитала по всей цепочке распределения.

Поддержка недоедания доминирует, уход за раком ускоряется

В 2024 году терапия недоедания составляла 31,0% применений. Однако решения в области питания, адаптированные для ухода за раком, находятся на пути к среднегодовому темпу роста 9,1%. Онкологические центры теперь интегрируют специализированные формулы в пути улучшенного восстановления после операции (ERAS). Это сотрудничество позиционирует компании питания как интегральных игроков в периоперационных протоколах, прокладывая путь к перекрестным лицензионным сделкам с фирмами устройств, которые предоставляют хирургические степлеры или системы закрытия ран. Такие партнерства могли бы открыть дополнительные потоки доходов помимо просто питательных формул.

Взрослый сегмент лидирует, гериатрический рост ускоряется

Взрослые составили 50,6% спроса в 2024 году из-за увеличения распространенности хронических заболеваний среди взрослого населения, что требует специализированной нутритивной поддержки для различных состояний, таких как диабет и рак. Тогда как рынок гериатрического питания настроен расти с годовой скоростью 9,3%. Операторы долгосрочной помощи все чаще требуют смеси с высоким содержанием лейцина для борьбы с саркопенией. В ответ поставщики создают напитки меньшего объема, более высокой плотности, адаптированные для жителей с пониженным аппетитом. Для около половины опрошенных сетей домов престарелых гериатрические SKU могут составить почти одну треть общих расходов на питание к 2029 году, усиливая их переговорную силу в контрактах с поставщиками.

Больничные аптеки доминируют, онлайн-каналы растут

В 2024 году больничные аптеки были ответственны за 57,2% выдачи клинического питания. Тем не менее, онлайн-аптеки настроены расти с сильным среднегодовым темпом роста 10,1%, подпитываемым выписками домашней помощи и увеличивающимся потребительским доверием к телемедицине. Если текущие тенденции сохранятся, онлайн-продажи медицинского питания могут превысить 15% доли рынка к 2030 году. Этот потенциальный сдвиг побуждает производителей пересмотреть упаковку, подчеркивая целостность прямой доставки пациенту над традиционными паллетизированными больничными поставками.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

По географии: Азиатско-Тихоокеанский регион прогнозируется свидетелем наивысшего роста

Хронические заболевания являются значительным драйвером ошеломляющих годовых расходов США на здравоохранение в размере 4,5 триллиона долларов, составляя почти 90% от общей суммы, как сообщают Центры по контролю и профилактике заболеваний США[2]Centers for Disease Control and Prevention, "Fast Facts: Health and Economic Costs of Chronic Conditions," cdc.gov . В свете этих цифр организации плательщиков меняют свою позицию, все чаще выбирая возмещение специфических для заболеваний формул питания. Эти формулы не только удовлетворяют потребности в питании, но также играют ключевую роль в задержке более дорогих медицинских вмешательств.

Согласно Центрам по контролю и профилактике заболеваний США[3]Sharon L. Murphy, Kenneth D. Kochanek, Jiaquan Xu, Elizabeth Arias, "Mortality in the United States, 2023," National Center for Health Statistics, cdc.gov, только сердечные заболевания и инсульт стоят системе здравоохранения США более 250 млрд долларов ежегодно, в то время как диабет налагает расходы выше 400 млрд долларов. Поскольку ожидаемая продолжительность жизни поднялась до 78,4 лет в 2023 году, больничные группы усилили фокус на саркопении и метаболическом здоровье, побуждая поставщиков подчеркивать соотношения аминокислот и гликемические индексы в продуктовых досье. Для региональных интегрированных сетей доставки составы для взрослых с диабетом уже составляют значительную долю годовых бюджетов терапии питанием, распределение, которое переприоритизирует формулярные обзоры вокруг метаболических показателей.

Европа стоит как изощренный рынок для клинического питания, отмеченный строгими регуляторными рамками и хорошо установленными руководящими принципами клинической практики. В марте 2024 года Германия запустила несколько инициатив для улучшения клинического питания как части своей стратегии "Хорошая еда для Германии". Эта стратегия, принятая Кабинетом в январе 2024 года, направлена на улучшение общего здоровья и питания населения. Стратегическая реализация немецким правительством комплексных политик питания для борьбы с недоеданием ожидается стимулировать значительный рост на рынке клинического питания.

Азиатско-Тихоокеанский регион быстро появляется как прибыльный рынок для клинического питания, подстегиваемый увеличением осведомленности о здоровье среди потребителей, стимулируя спрос на решения в области питания, которые поддерживают общее благополучие. Кроме того, государственные инициативы и политики, способствующие образованию в области питания и кампаниям общественного здравоохранения, способствуют принятию более здоровых диетических практик. В мае 2024 года Школа общественного здравоохранения Университета Фудань подчеркнула критическую роль безопасности пищи через серию мероприятий и образовательных программ. Инициатива подчеркнула важность питания, особенно фокусируясь на пищевых добавках для уязвимых популяций, таких как пожилые люди и лица с проблемами здоровья. Кроме того, в октябре 2024 года Министр здравоохранения Союза (Индия) представил ключевые инициативы, направленные на укрепление нутритивной поддержки для пациентов с туберкулезом (ТБ) и их семей. Эти инициативы фокусируются на решении критических недостатков питания, часто испытываемых пациентами с ТБ, которые могут препятствовать восстановлению и усугублять осложнения здоровья. Предоставляя целевые вмешательства в питание, эти меры направлены на повышение показателей восстановления пациентов, улучшение соблюдения лечения и снижение общего бремени болезни.

Конкурентная среда

Рынок остается умеренно сконцентрированным вокруг Abbott Laboratories, Nestlé Health Science, Fresenius Kabi и Baxter International. Эти действующие лица используют глобальный масштаб для поглощения затрат на соответствие и финансирования многострановых исследований после маркетинга, которые более мелкие фирмы не могут себе позволить.

Нишевые игроки, такие как Kate Farms и Ajinomoto Cambrooke, дифференцируются через растительные портфели или портфели редких метаболических расстройств, позиционируя себя как цели поглощения для стратегических, ищущих глубину в быстрорастущих микро-сегментах. Недавняя активность M&A сигнализирует, что покупатели ценят платформенные технологии, такие как адаптивные липидные эмульсии или модульную упаковку, над простым географическим охватом, указывая на стратегический поворот к научной глубине.

Технологическая дифференциация становится переломным моментом. Поставщики встраивают RFID или QR-коды в упаковку для интеграции с больничными системами инвентаризации, и некоторые предлагают клиницистские панели управления, которые коррелируют доставку питательных веществ с лабораторными результатами. Эта интеграция возвышает поставщиков питания от товарных поставщиков до партнеров по данным, увеличивая затраты на переключение и укрепляя ценовую силу во время продлений тендеров.

Лидеры индустрии клинического питания

-

Abbott Laboratories

-

Nestlé Health Science

-

Fresenius Kabi

-

Danone (Nutricia)

-

Baxter International

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Апрель 2025: Abbott Laboratories запустила новую иммунопитательную формулу, специально разработанную для онкологических пациентов, проходящих химиотерапию, включающую собственную смесь аргинина, омега-3 жирных кислот и нуклеотидов для поддержки иммунной функции во время лечения.

- Март 2025: Nestlé Health Science завершила приобретение специализированной компании детского питания за 1,2 млрд долларов США, расширяя свой портфель продуктов для детей с редкими метаболическими расстройствами.

- Февраль 2025: Fresenius Kabi получила одобрение FDA для решения парентерального питания следующего поколения, включающего улучшенную липидную эмульсию с повышенной стабильностью и сниженным воспалительным потенциалом.

- Январь 2025: Baxter International объявила об инвестициях в размере 500 млн долларов США для расширения производственных мощностей клинического питания в Азиатско-Тихоокеанском регионе, нацеленных на растущий спрос в Китае и Индии.

- Декабрь 2024: Danone (Nutricia) запустила комплексную цифровую платформу для медицинских работников для мониторинга пациентов на домашнем энтеральном питании, включающую возможности удаленной корректировки и интеграцию с электронными медицинскими записями.

Область действия глобального отчета о рынке клинического питания

Согласно области действия, клиническое недоедание относится к состоянию, которое может быть вылечено клиническим вмешательством с использованием специализированных питательных веществ, которые рассматриваются как надлежащие лекарства, а не как добавки. Продукты клинического питания полезны для поддержания здоровья пациента и обеспечивают улучшение метаболической системы организма путем предоставления адекватных добавок, таких как минералы, витамины и другие добавки. Более высокое количество преждевременных родов также требует продвинутого клинического питания.

Рынок клинического питания сегментирован по пути введения (пероральное и энтеральное, и парентеральное), типу продукта (детское питание, стандартная энтеральная формула, специфическая для заболеваний энтеральная формула, компоненты полного парентерального питания (TPN)), форме (порошок, жидкость и полутвердая), применению (нутритивная поддержка при недоедании, метаболические расстройства, желудочно-кишечные заболевания, неврологические заболевания, рак и другие заболевания), конечному пользователю (педиатрия, взрослые и гериатрия), каналу распределения (больничные аптеки, розничные аптеки, онлайн-аптеки и домашняя помощь и специализированные клиники), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов. Рыночный отчет также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Пероральное и энтеральное |

| Парентеральное |

| Детское питание |

| Стандартная энтеральная формула |

| Специфическая для заболеваний энтеральная формула |

| Компоненты полного парентерального питания (TPN) |

| Порошок |

| Жидкость |

| Полутвердая |

| Нутритивная поддержка при недоедании |

| Метаболические расстройства |

| Желудочно-кишечные заболевания |

| Рак |

| Неврологические заболевания |

| Другие заболевания |

| Педиатрия |

| Взрослые |

| Гериатрия |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Домашняя помощь и специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По пути введения | Пероральное и энтеральное | |

| Парентеральное | ||

| По типу продукта | Детское питание | |

| Стандартная энтеральная формула | ||

| Специфическая для заболеваний энтеральная формула | ||

| Компоненты полного парентерального питания (TPN) | ||

| По форме | Порошок | |

| Жидкость | ||

| Полутвердая | ||

| По применению | Нутритивная поддержка при недоедании | |

| Метаболические расстройства | ||

| Желудочно-кишечные заболевания | ||

| Рак | ||

| Неврологические заболевания | ||

| Другие заболевания | ||

| По конечному пользователю | Педиатрия | |

| Взрослые | ||

| Гериатрия | ||

| По каналу распределения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| Домашняя помощь и специализированные клиники | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько большой рынок клинического питания?

Ожидается, что размер рынка клинического питания достигнет 78,11 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 8,05% до 115,03 млрд долларов США к 2030 году.

Каков текущий размер рынка клинического питания?

В 2025 году ожидается, что размер рынка клинического питания достигнет 78,11 млрд долларов США.

Какой регион растет быстрее всего на рынке клинического питания?

Азиатско-Тихоокеанский регион оценивается расти с наивысшим среднегодовым темпом роста в течение прогнозируемого периода (2025-2030).

Какой регион имеет самую большую долю на рынке клинического питания?

В 2025 году Северная Америка составляет самую большую долю рынка клинического питания.

Какие годы покрывает этот рынок клинического питания, и каков был размер рынка в 2024 году?

В 2024 году размер рынка клинического питания оценивался в 71,82 млрд долларов США. Отчет покрывает исторический размер рынка клинического питания за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка клинического питания на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: