Размер и доля рынка устройств мониторинга глюкозы крови

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 24.56 Миллиардов долларов США |

| Размер Рынка (2030) | 35.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.82% CAGR |

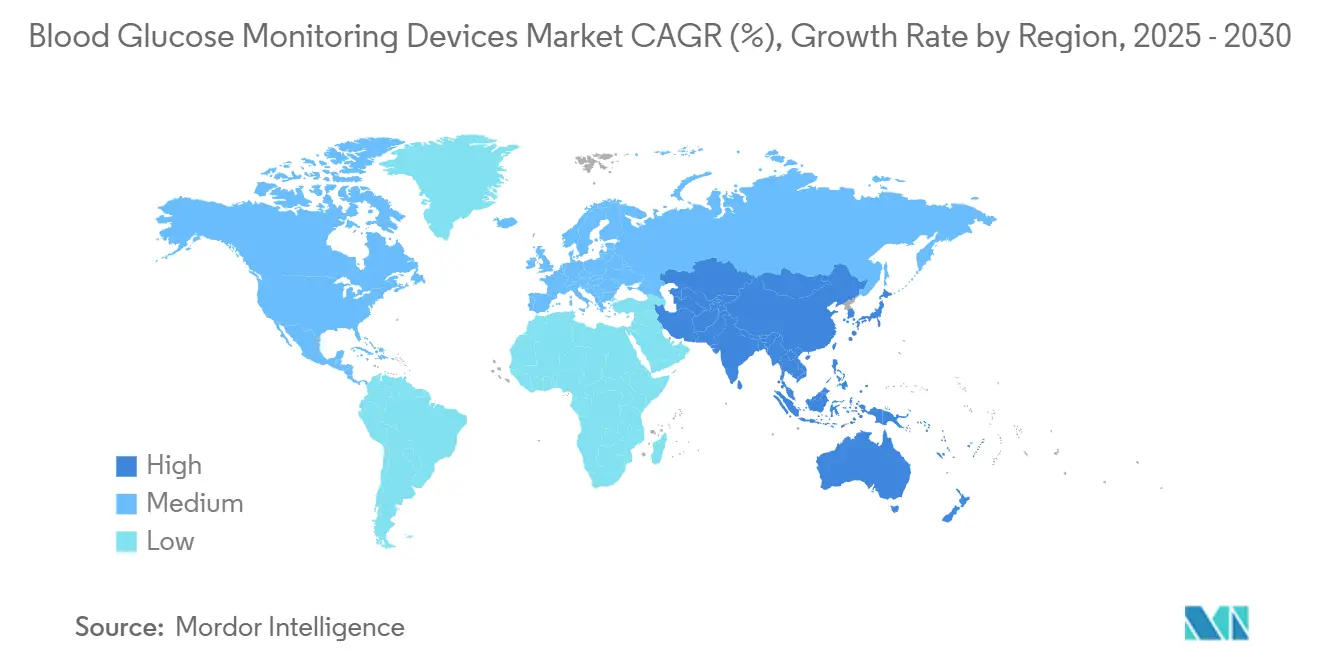

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

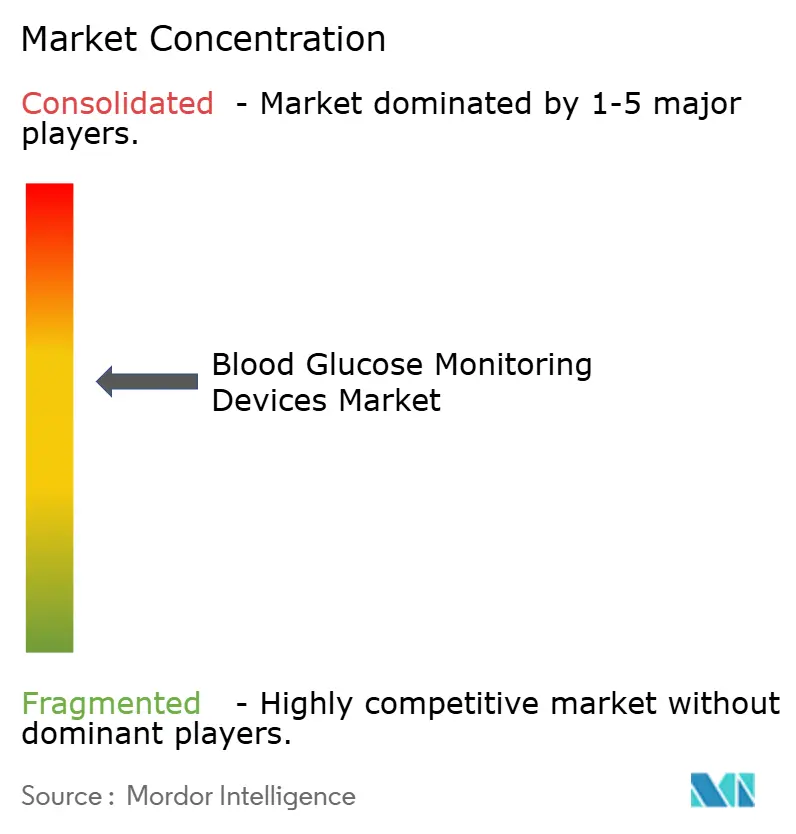

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств мониторинга глюкозы крови от Mordor Intelligence

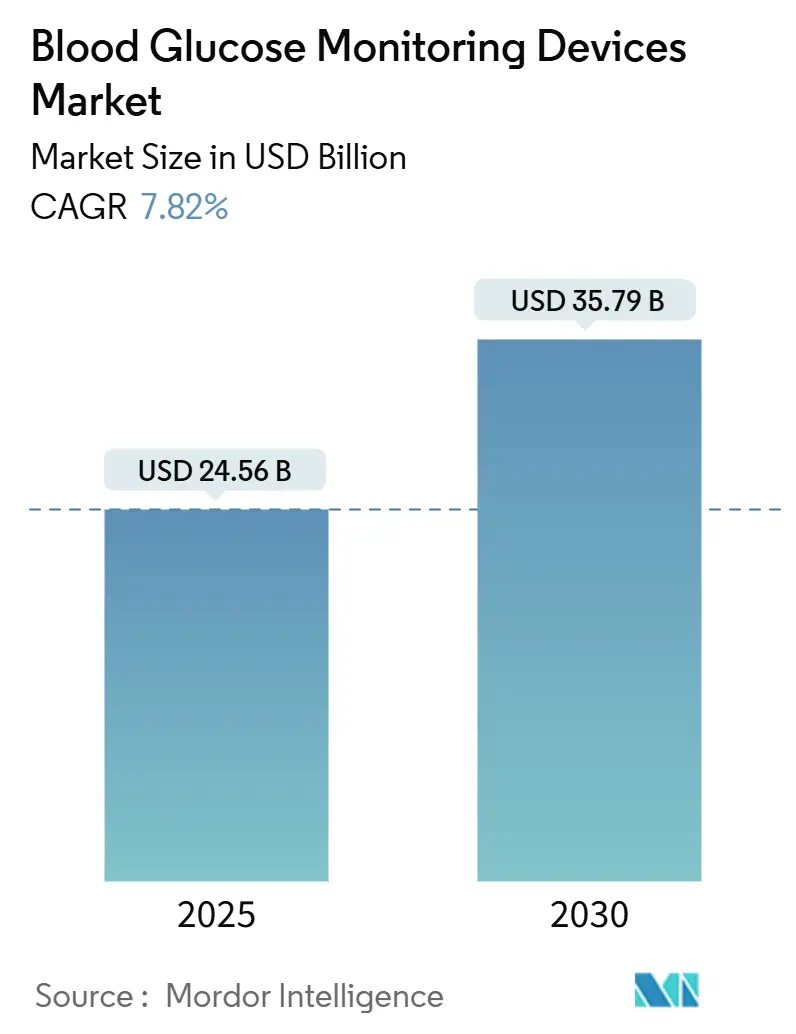

Мировой рынок устройств мониторинга глюкозы крови оценивается в 24,56 млрд долл. США в 2025 году, прогнозируется его расширение с совокупным годовым темпом роста (CAGR) 7,82% и достижение 35,79 млрд долл. США к 2030 году. Рост основан на быстром замещении самоконтроля с прокалыванием пальца непрерывными и подключенными датчиками, обеспечивающими круглосуточные гликемические профили. Азиатско-Тихоокеанский регион становится наиболее быстрорастущим регионом, поскольку масштабные скрининговые программы в Китае и Индии привлекают новых пользователей в экосистему устройств. Лидеры отрасли заключают партнерства, связывающие датчики глюкозы с доставкой инсулина и потребительскими носимыми устройствами, сигнализируя о переходе к полнофункциональным платформам управления диабетом вместо автономных устройств. Прогресс в миниатюризированном и неинвазивном зондировании расширяет потенциальную пользовательскую базу, в то время как более тесная интеграция данных о глюкозе с цифровой терапией превращает показания в реальном времени в действенные пути лечения. Проблемы доступности сохраняются, однако контракты на массовые закупки и безрецептурные варианты постепенно снижают первоначальные затраты, помогая рынку поддерживать динамику.

Ключевые выводы отчета

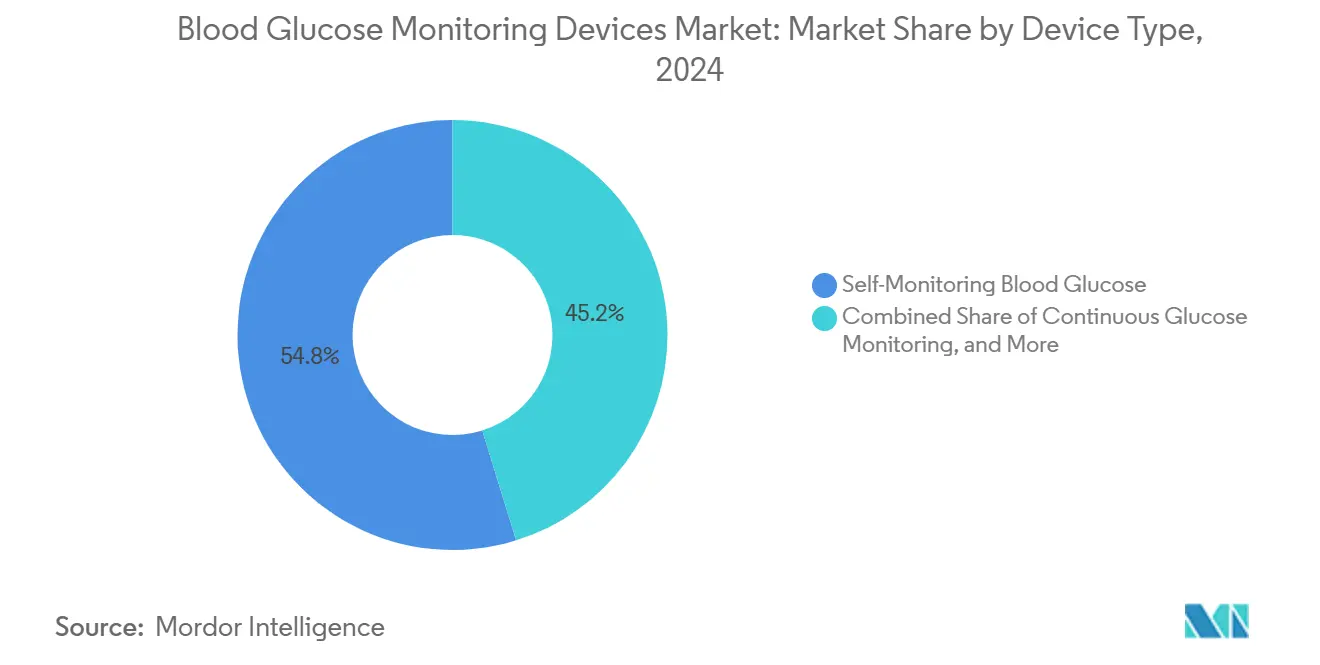

- По типу устройств системы самоконтроля глюкозы крови (SMBG) занимали 54,8% размера рынка устройств мониторинга глюкозы крови в 2024 году, в то время как системы непрерывного мониторинга глюкозы (CGM) ожидается будут развиваться с CAGR 12,2% до 2030 года.

- По конечным пользователям домашние условия занимали 61,9% доли в 2024 году и прогнозируется их рост с CAGR 10,5% до 2030 года.

- По типу пациентов диабет 2-го типа составлял 80% доли рынка устройств мониторинга глюкозы крови в 2024 году, в то время как гестационный и другие типы планируется расширить с CAGR 13,2% до 2030 года.

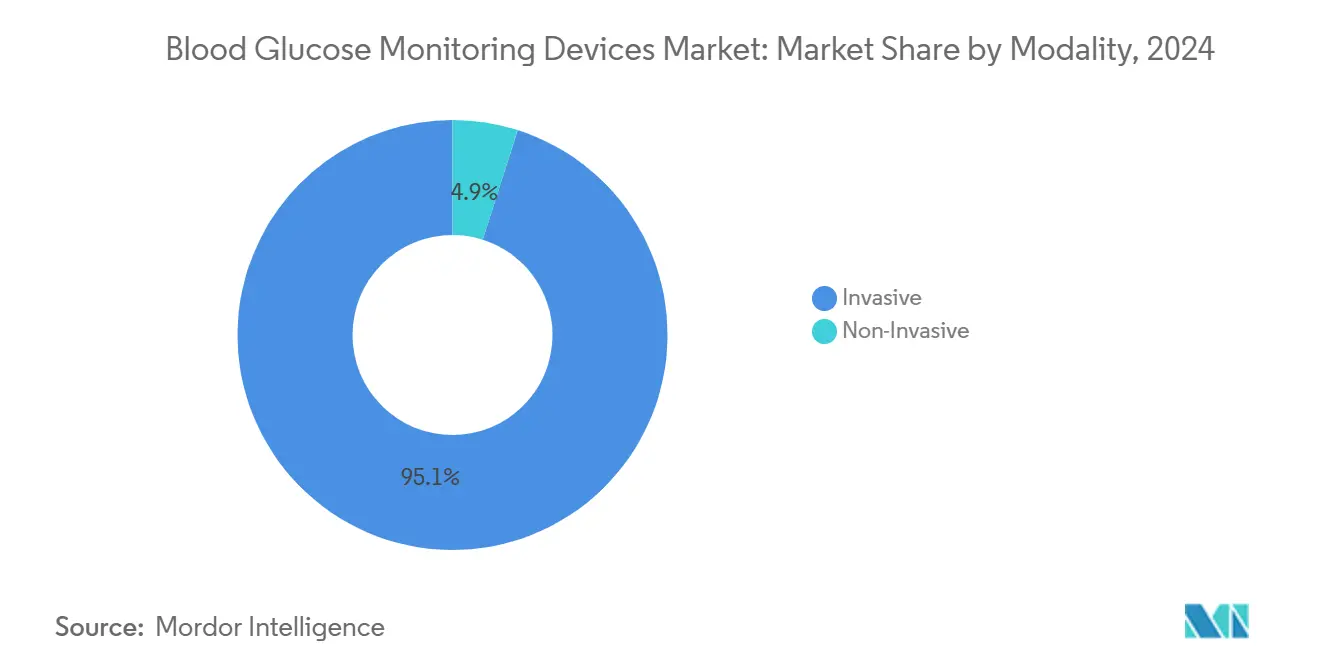

- По модальности инвазивный мониторинг доминировал с долей 95,1% в 2024 году, в то время как неинвазивные технологии готовы расти с CAGR 12,9% за тот же период.

- По каналу сбыта розничные аптеки лидировали с долей 47,2% в 2024 году; онлайн-продажи прогнозируется вырастут с CAGR 13,6% до 2030 года.

- По географии Северная Америка захватила 42% выручки в 2024 году, и ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самый быстрый региональный рост с CAGR 10,2% до 2030 года.

Тренды и инсайты мирового рынка устройств мониторинга глюкозы крови

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоряющийся переход от периодического SMBG к непрерывному и подключенному мониторингу глюкозы | +2.4% | Глобальный (раннее внедрение в Северной Америке и Европе) | Краткосрочный (≤ 2 лет) |

| Быстрое расширение распространенности диабета и более раннего скрининга в развивающихся экономиках | +1.8% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка | Среднесрочный (3-4 года) |

| Интеграция данных о глюкозе в цифровую терапию и дистанционный мониторинг пациентов | +1.2% | Северная Америка, Европа, развитый Азиатско-Тихоокеанский регион | Среднесрочный (3-4 года) |

| Миниатюризация и инновации носимых датчиков, повышающие удобство пользователя | +1.0% | Глобальный (раннее внедрение в Северной Америке) | Среднесрочный (3-4 года) |

| Стратегические сотрудничества между фармацевтическими, медико-технологическими компаниями и Big Tech для сквозных платформ | +0.9% | Глобальный (концентрация в Северной Америке и Европе) | Краткосрочный (≤ 2 лет) |

| Согласование множественных плательщиков в сторону возмещения на основе результатов для передовых устройств | +0.6% | Северная Америка, Европа, развитый Азиатско-Тихоокеанский регион | Среднесрочный (3-4 года) |

| Источник: Mordor Intelligence | |||

Ускоряющийся переход от периодического SMBG к непрерывному и подключенному мониторингу глюкозы

Внедрение CGM теперь опережает самоконтроль глюкозы крови (SMBG), движимое потребительским спросом на данные трендов и клиническими доказательствами, показывающими более низкий HbA1c и увеличенное время в целевом диапазоне[1]Ayodeji A. Sanusi, Yumo Xue, Claire McIlwraith et al., "Association of Continuous Glucose Monitoring Metrics With Pregnancy Outcomes in Patients With Preexisting Diabetes," Diabetes Care, diabetesjournals.org. Новый вывод из недавних реальных программ заключается в том, что взрослые, не использующие инсулин, носящие заводские калиброванные датчики, зарегистрировали на 31% меньше тестов с прокалыванием пальца, освобождая клинические ресурсы для случаев высокого риска. Одобрения безрецептурной продажи (OTC) в 2024 году устранили рецептурные барьеры в Соединенных Штатах, расширив размер рынка мониторинга глюкозы крови путем открытия массового розничного канала. Производители устройств одновременно внедряют прогностические алгоритмы, которые предупреждают пользователей до гипо- или гипергликемии, функция, которую клиники все чаще рассматривают как превентивную помощь. Последствием является более тесная интеграция между потоками данных CGM и рабочими процессами первичной медицинской помощи, сигнализируя о постоянном переходе от эпизодического тестирования.

Быстрое расширение распространенности диабета и более раннего скрининга в развивающихся экономиках

Прогнозы, опубликованные в рецензируемой литературе, указывают на то, что глобальная распространенность диабета может вырасти почти на 60% к 2025 году, с наиболее крутым подъемом в развивающихся регионах. Вывод из недавних полевых пилотных проектов в Юго-Восточной Азии показывает, что общинное тестирование HbA1c в месте оказания помощи (POCT) увеличивает выявление случаев без перегрузки третичных центров. Поэтому правительства пилотируют массовые закупки более дешевых полосок и датчиков, сигнализируя о будущем росте объемов даже при ограниченных единичных ценах. Более раннее скрининг создает больший пул пользователей, которые требуют ежедневного понимания глюкозы, закрепляя долгосрочный спрос как на SMBG, так и на CGM. Местная сборка устройств в Китае и Индии также сокращает импортные пошлины, улучшая доступность и расширяя участие в отрасли мониторинга глюкозы крови.

Интеграция данных о глюкозе в цифровую терапию и дистанционный мониторинг пациентов

Облачные панели управления теперь агрегируют показания CGM с расписаниями приема лекарств, дневниками питания и трекерами активности, создавая цифровых двойников пациентов в реальном времени. Недавняя большая сенсорная базовая модель достигла клинически значимой точности прогнозирования, подчеркивая доверие исследовательского сообщества к руководству по дозировке, управляемому машинным обучением[2]Junjie Luo, Abhimanyu Kumbara, Mansur Shomali et al., "Let Curves Speak: A Continuous Glucose Monitor Based Large Sensor Foundation Model for Diabetes Management," arXiv, arxiv.org. Клиники, принимающие дистанционный мониторинг пациентов (RPM), сообщают о меньшем количестве экстренных визитов среди когорт высокого риска, подразумевая нижестоящие экономии затрат, которые все чаще захватываются в контрактах, основанных на ценности. Новое наблюдение из отзывов плательщиков показывает, что возмещение за алгоритмически усиленный мониторинг более охотно одобряется, когда поставщики могут связать время разрешения тревог с сокращенными госпитализациями. Следовательно, партнерства между производителями устройств, поставщиками электронных медицинских карт и фирмами цифровой терапии распространяются, закрепляя интероперабельность данных как конкурентный барьер на рынке мониторинга глюкозы крови.

Миниатюризация и инновации носимых датчиков, повышающие удобство пользователя

Внутрикожные датчики размером с контактную линзу и наносенсоры на основе флуоресценции обещают более короткое время прогрева и менее навязчивое ношение. Полевые исследования удобства использования показывают, что меньшие форм-факторы коррелируют с более длительным ношением устройства, что переводится в более богатые наборы данных для обучения алгоритмов и более высокую выручку на пациента для поставщиков. Появляющейся схемой является включение дисплеев на датчиках, которые дают беглые показания без опоры на смартфоны, снижая барьеры цифровой грамотности для пожилых взрослых. Конструкции, независимые от батареи, сокращают электронные отходы и продлевают срок службы, соответствуя политикам госпитальных закупок, которые все чаще учитывают метрики устойчивости в решениях о покупке. Эти достижения в совокупности предполагают, что пользовательский опыт, а не сырая точность датчика, скоро будет определять решения о покупке в отрасли мониторинга глюкозы крови.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сохраняющийся разрыв в доступности устройств CGM в сегментах с низкими доходами | -1.5% | Развивающиеся экономики, сельские районы в развитых рынках | Среднесрочный (3-4 года) |

| Проблемы интероперабельности и кибербезопасности, препятствующие обмену данными устройство-приложение | -0.8% | Глобальный (больший эффект там, где регулирование строгое) | Краткосрочный (≤ 2 лет) |

| Строгие требования к доказательствам для заводских калиброванных неинвазивных датчиков | -0.7% | Глобальный (более высокое воздействие в Северной Америке и Европе) | Среднесрочный (3-4 года) |

| Конкурентное сжатие цен в расходных материалах SMBG от распространения генерических полосок | -0.4% | Глобальный (наиболее выражено в развивающихся рынках) | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Сохраняющийся разрыв в доступности устройств CGM в сегментах с низкими доходами

Американская диабетическая ассоциация отмечает, что почти треть людей с диабетом отказываются от регулярного тестирования, потому что принадлежности остаются дорогими. Недавние раскрытия цен показывают потребительскую стоимость датчика 49-90 долл. США за 15-дневное ношение, все еще недоступную для многих незастрахованных пациентов. Свежая качественная обратная связь от клиник сети безопасности указывает, что массовые пожертвования временно преодолевают разрыв, но не решают проблему устойчивого доступа. Некоторые плательщики пилотируют многоуровневые доплаты, связанные с целями улучшения HbA1c, инновация, которая может выровнять стимулы и смягчить личные расходы. До масштабирования таких моделей разрыв в доступности будет продолжать ограничивать рост доли рынка мониторинга глюкозы крови в сообществах с более низкими доходами.

Проблемы интероперабельности и кибербезопасности, препятствующие обмену данными устройство-приложение

Растущая подключенность подвергает устройства сетевым угрозам и угрозам на уровне приложений, которые могут скомпрометировать целостность данных или дозировку инсулина. Исследователи безопасности подтвердили концептуальные атаки, побуждая регуляторов добавлять явные оговорки о кибербезопасности к предрыночным заявкам. Новый вывод из пилотных схем сертификации заключается в том, что больницы теперь требуют отчеты о тестах на проникновение как часть процедуры включения поставщиков, удлиняя циклы продаж, но улучшая доверие. Инструменты формальной верификации, такие как GlucOS, демонстрируют, что гарантии безопасности могут быть математически доказаны даже при активной атаке, устанавливая более высокую планку для будущих устройств. Компании, способные продемонстрировать соответствие через сторонние аудиты, вероятно, получат предпочтение при закупках, влияя на конкурентную динамику на рынке мониторинга глюкозы крови.

Сегментный анализ

По типу устройств: SMBG занимал большинство доли; CGM готов к быстрому росту

Системы непрерывного мониторинга глюкозы составляют наиболее быстро расширяющуюся долю размера рынка мониторинга глюкозы крови, растя с прогнозируемым CAGR 12,2% с 2025-2030 гг. Доказательства из рандомизированных испытаний показывают, что CGM снижает HbA1c и улучшает метрики качества жизни, что движет благоприятными решениями о покрытии. В результате CGM вторгается в традиционную долю рынка 54,8%, которую устройства самоконтроля глюкозы крови занимали в 2024 году. Данные, опубликованные двумя основными производителями полосок, показывают плоские объемы поставок, подразумевая, что спрос на тест-полоски выравнивается даже в ценочувствительных регионах.

Интегрированные пакеты насос-CGM теперь составляют растущую долю заказов среди интенсивно управляемых пациентов, предполагая, что экосистемный подход превосходит стратегии отдельных устройств. Связь Abbott датчиков FreeStyle Libre с автоматизированной платформой доставки Medtronic демонстрирует, что интероперабельность повышает приверженность устройству[3]Abbott, "Abbott Enters Global Partnership to Connect Its World-Leading Continuous Glucose Monitoring System With Medtronic's Insulin Delivery Devices," Abbott, abbott.com. Свежие данные о закупках указывают, что больницы, принимающие системы замкнутого цикла, сократили предупреждения о внутрибольничной гипогликемии на двузначные проценты, улучшение производительности, которое усиливает клиническое обоснование интеграции. Предстоящие неинвазивные технологии, такие как средне-инфракрасное оптоакустическое зондирование с коэффициентом корреляции 0,92 к лабораторным стандартам, могут дополнительно нарушить доли действующих лиц, если регулятивные препятствия будут преодолены.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: домашний уход доминирует на рынке; ожидается стабильное расширение

Домашние условия занимают наибольшую долю рынка мониторинга глюкозы крови в 61,9% в 2024 году и готовы расширяться с CAGR 10,5% до 2030 года. Программы телездравоохранения, которые сочетают данные CGM с панелями управления клиницистов, сообщили об устойчивом снижении HbA1c при сокращении визитов в отделения неотложной помощи. Эта динамика повышает интерес плательщиков к возмещению наборов для домашнего мониторинга. Недавний вывод из регистраций в службах подписки показывает, что пользователи, которые получают ежемесячный коучинг, продлевают услуги с более высокими показателями, добавляя предсказуемую выручку для поставщиков.

Больницы и клиники остаются важными для первоначального обучения работе с устройствами, однако их относительный рост медленнее, поскольку амбулаторное управление набирает динамику. Диагностические лаборатории переходят к тестированию HbA1c в месте оказания помощи, которое продемонстрировало соотношения стоимость-полезность, поддерживающие расширение в сельские районы. Гибридные модели, которые сочетают дистанционный мониторинг с периодическими лабораторными тестами, оптимизируют развертывание рабочей силы и привлекают интерес политиков. Запуски безрецептурных датчиков дополнительно укрепляют домашний сегмент, позволяя потребителям полностью обходить визиты в клиники, сигнализируя об устойчивой децентрализации в отрасли мониторинга глюкозы крови.

По типу пациентов: диабет 2-го типа лидирует; гестационный и другие типы быстро растут

Когорта диабета 2-го типа представляет 80% текущего размера рынка мониторинга глюкозы крови, отражая его доминирование в статистике глобальной распространенности. Безрецептурные датчики CGM, разработанные для пользователей, не использующих инсулин, открывают новый подсегмент, который может добавить миллионы потенциальных клиентов, расширяя выручку за пределы исторически инсулинозависимой базы. Анализ данных о назначениях показывает, что врачи первичной медицинской помощи теперь являются основным каналом для рекомендаций устройств, заменяя эндокринологов как традиционных привратников. Этот сдвиг подчеркивает потребность в простых датчиках с низкими требованиями к обучению, которые вписываются в рабочие процессы первичной помощи.

Ожидается, что гестационный и другие типы диабета покажут самые быстрые прибыли с прогнозируемым CAGR 13,2%. Рецензируемые исследования связывают более высокие значения времени в диапазоне во время беременности со значительными сокращениями неонатальных осложнений. Поэтому производители устройств тестируют датчики с более коротким прогревом и более мягкими адгезивами, подходящими для кожи беременных, отражая адаптированную разработку продуктов. Диабет 1-го типа, хотя и меньший по численности, остается технологической витриной; недавнее фенотипирование выявило семь уникальных гликемических профилей, предполагая будущие персонализированные алгоритмы дозировки. Присутствие высоко вовлеченных ранних последователей в этом сегменте обеспечивает устойчивый спрос на функции следующего поколения и услуги, богатые данными.

По модальности: инвазивные устройства лидируют; неинвазивные готовы к росту

Инвазивные датчики командуют 95,1% выручки 2024 года, но неинвазивные модальности прогнозируется вырастут с CAGR 12,9%, сужая разрыв за десятилетие. Средне-инфракрасные и флуоресцентные прототипы приближаются к порогам точности, необходимым для регуляторного разрешения, вехе, которая может перераспределить будущие инвестиционные потоки. Презентации инвесторам все чаще подчеркивают парадигмы без проводов и без вставки, знак того, что капитал мигрирует к технологиям с низкой нагрузкой.

Тем временем инвазивные устройства продолжают миниатюризироваться; внутрикожные микро-датчики, которые сидят под роговым слоем, доставляют почти в реальном времени показания с минимальным дискомфортом. Оценки закупок показывают, что меньшие датчики сокращают претензии о случайном смещении, снижая гарантийные расходы. Поэтому производители инвазивных систем не стоят на месте; вместо этого они принимают композитные мембраны и ферменты с более длительным сроком службы для поддержания своей доли рынка мониторинга глюкозы крови против надвигающихся неинвазивных альтернатив.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу сбыта: розничные аптеки лидируют; онлайн-продажи быстро ускоряются

Розничные аптеки занимали долю 47,2% рынка мониторинга глюкозы крови в 2024 году, однако онлайн-каналы прогнозируется вырастут с CAGR 13,6% до 2030 года. Витрины прямых продаж потребителям используют подписочное биллинг и автоматическое пополнение, что, как показывают внутренние данные о продажах, повышает приверженность и пожизненную ценность. Заметный вывод заключается в том, что праздничные акции на платформах электронной коммерции вызывают скачки принятия датчиков среди ориентированных на фитнес покупателей, отражая размывание границы между медицинским устройством и оздоровительным аксессуаром.

Госпитальные закупки остаются критичными для пакетов насос-CGM, но даже институциональные покупатели экспериментируют с моделями прямой доставки, которые отправляют принадлежности прямо домой пациентам, сокращая складские запасы на месте. Право безрецептурных датчиков на возмещение счета сбережений здоровья расширяет адресуемый пул электронной коммерции на рынках, таких как Соединенные Штаты. Рост управляемых производителем онлайн-порталов также дает поставщикам прямой контроль над данными клиентов, которые все чаще используются для совершенствования маркетинговых и продукто-разработочных циклов в отрасли мониторинга глюкозы крови.

Географический анализ

Северная Америка командует 42% глобальной выручки, закрепленной благоприятным возмещением и ранним регуляторным одобрениям для CGM. Решение Medicare в 2023 году расширить покрытие без предпосылок прокалывания пальца расширило право для миллионов пользователей. Свежее законодательство на уровне штатов теперь предписывает ограничения разделения расходов на диабетические принадлежности, вероятно, поддерживая единичный спрос. Венчурное финансирование остается устойчивым, с капиталовложениями, тяготеющими к алгоритмически усиленным платформам, обеспечивая регион продолжает устанавливать технологические бенчмарки.

Азиатско-Тихоокеанский регион регистрирует самый быстрый прогнозный CAGR в 10,2%. Расширяющиеся программы общинного скрининга Китая демонстрируют результаты соотношения стоимость-полезность, которые выигрывают государственное финансирование, в то время как местные сборочные предприятия снижают конечные цены пользователей в Индии, Индонезии и Вьетнаме. Уникальный вывод из недавних данных об импорте указывает, что датчики среднего уровня превосходят по продажам низкоуровневые полоски в городских китайских городах уровня 2, сигнализируя о созревающей клиентской базе. Быстрое проникновение смартфонов дополнительно поддерживает модели устройств, центрированных на приложениях, позиционируя регион как горячую точку для внедрения подключенных устройств.

Европа поддерживает сильную установленную базу, особенно в Германии, Великобритании и Франции, где универсальные системы здравоохранения поддерживают стабильные циклы замены. Инициатива Европейского пространства данных здравоохранения, которая стандартизирует обмен данными, предоставляет рамки, которые могут ускорить предсказание глюкозы с поддержкой ИИ через границы. На Ближнем Востоке и в Африке растущие показатели ожирения и продолжающиеся государственные скрининговые кампании в Саудовской Аравии и Объединенных Арабских Эмиратах открывают новые возможности, хотя и с меньшей базовой линии. Южная Америка, возглавляемая Бразилией, показывает импульс, поскольку местные частные страховщики начинают покрывать CGM для пациентов высокого риска, намекая на будущее расширение размера рынка мониторинга глюкозы крови в регионе.

Конкурентная среда

Рынок умеренно концентрирован, где Abbott, Dexcom и Medtronic коллективно командуют значительной долей рынка мониторинга глюкозы крови. Стратегия сместилась от автономного оборудования к сквозным экосистемам, которые сочетают датчики с системами доставки и аналитическими платформами. Альянс Abbott с Medtronic связывает FreeStyle Libre с автоматизированными насосами, в то время как доля Dexcom в Oura интегрирует метрики глюкозы с потребительскими носимыми устройствами. Широта экосистемы все чаще рассматривается как рычаг для сокращения оттока.

Возможности белого пространства продолжают привлекать новичков. Biolinq, GlucoTrack и Spiden преследуют минимально или неинвазивное зондирование, и каждая обеспечила многомиллионные раунды финансирования; привлечение 15 млн долл. США Spiden подчеркивает аппетит инвесторов к прорывным модальностям. Больничные покупатели сообщают, что глубина клинической валидации, а не корпоративная родословная, теперь является основным критерием выбора, давая надежным стартапам место для выигрыша тендеров.

Слои инсайтов, управляемые искусственным интеллектом, быстро становятся базовыми ставками. Генеративная платформа ИИ Dexcom персонализирует еженедельные резюме, указывая, что дифференциация программного обеспечения может вскоре превзойти гонки функций оборудования. Конкурентная разведка предполагает, что действующие лица, приобретающие нишевые аналитические фирмы, достигают более быстрого времени до рынка, чем те, кто строит внутри компании, фактор, вероятно, подпитывающий слияния и поглощения в ближайшем будущем.

Лидеры отрасли устройств мониторинга глюкозы крови

-

Medtronic PLC

-

Dexcom Inc.

-

LifeScan Inc.

-

Abbott Laboratories (Diabetes Care)

-

F. Hoffmann-La Roche Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Henry Schein завершил приобретение Acentus, национального поставщика CGM с годовой выручкой 35 млн долл. США, укрепляя свою дистрибуторскую сеть домашнего ухода.

- Ноябрь 2024: Dexcom инвестировал 75 млн долл. США в Oura и согласился предоставить интеграцию приложений, которая объединяет данные CGM и умного кольца в первой половине 2025 года.

- Сентябрь 2024: Abbott запустил Lingo, свой первый безрецептурный CGM для взрослых, не принимающих инсулин, по цене 49 долл. США за датчик, катализируя потребительский сегмент.

- Август 2024: Dexcom развернул Stelo, первый одобренный FDA безрецептурный датчик глюкозы, по цене 89,99 долл. США за двухпак, расширяя доступ для пациентов с диабетом 2-го типа, не использующих инсулин.

Охват отчета о мировом рынке устройств мониторинга глюкозы крови

Устройства мониторинга глюкозы крови используются для диагностики как гипергликемических, так и гипогликемических состояний у диабетических пациентов. Отчет охватывает динамику и рост рынка устройств мониторинга глюкозы крови. Рынок сегментирован по устройствам (самоконтроль глюкозы крови (устройства глюкометров, тест-полоски и ланцеты) и непрерывный мониторинг глюкозы (датчики и прочные изделия (приемники и передатчики)), конечным пользователям (больничное/клиническое использование и домашнее/личное использование), показателям (население с диабетом 1-го типа и население с диабетом 2-го типа) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Латинская Америка). Отчет предлагает стоимость (в долл. США) и объем (в единицах) для вышеуказанных сегментов.

| Самоконтроль глюкозы крови | Глюкометры |

| Тест-полоски | |

| Ланцеты и устройства для прокалывания | |

| Непрерывный мониторинг глюкозы | Датчики |

| Передатчики и приемники | |

| Интегрированные системы инсулиновый насос-CGM | |

| Неинвазивные и новые технологии |

| Больницы и клиники |

| Домашние условия |

| Диагностические лаборатории |

| Диабет 1-го типа |

| Диабет 2-го типа |

| Гестационный и другие типы |

| Инвазивные |

| Неинвазивные |

| Институциональные продажи |

| Розничные аптеки |

| Онлайн-продажи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Индонезия | |

| Малайзия | |

| Таиланд | |

| Вьетнам | |

| Филиппины | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Иран | |

| Египет | |

| Оман | |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По устройствам | Самоконтроль глюкозы крови | Глюкометры |

| Тест-полоски | ||

| Ланцеты и устройства для прокалывания | ||

| Непрерывный мониторинг глюкозы | Датчики | |

| Передатчики и приемники | ||

| Интегрированные системы инсулиновый насос-CGM | ||

| Неинвазивные и новые технологии | ||

| По конечным пользователям | Больницы и клиники | |

| Домашние условия | ||

| Диагностические лаборатории | ||

| По типу пациентов | Диабет 1-го типа | |

| Диабет 2-го типа | ||

| Гестационный и другие типы | ||

| По модальности | Инвазивные | |

| Неинвазивные | ||

| По каналу сбыта | Институциональные продажи | |

| Розничные аптеки | ||

| Онлайн-продажи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Индонезия | ||

| Малайзия | ||

| Таиланд | ||

| Вьетнам | ||

| Филиппины | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Иран | ||

| Египет | ||

| Оман | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка мониторинга глюкозы крови?

Рынок оценивается примерно в 24,56 млрд долл. США в 2025 году и прогнозируется достигнуть 35,79 млрд долл. США к 2030 году.

Какой сегмент устройств растет быстрее всего?

Системы непрерывного мониторинга глюкозы лидируют в росте с прогнозируемым CAGR 12,2% благодаря расширенному возмещению и безрецептурной доступности.

Почему Азиатско-Тихоокеанский регион считается наиболее быстрорастущим регионом?

Быстро растущая распространенность диабета, поддерживаемый правительством скрининг и более дешевые локально собранные устройства движут прогнозируемым CAGR 10,2%.

Как безрецептурные датчики изменяют рынок?

Одобрения OTC устраняют рецептурные барьеры, открывают розничные и онлайн-каналы и расширяют принятие среди взрослых, не использующих инсулин.

Каковы основные препятствия для более широкого принятия CGM?

Доступность для пользователей с низкими доходами и требования кибербезопасности для подключенных устройств остаются главными ограничениями.

Близки ли неинвазивные мониторы глюкозы к коммерческой реальности?

Несколько прототипов теперь соответствуют порогам точности в клинических испытаниях; как только последуют регуляторные одобрения, неинвазивные устройства могут изменить рыночную конкуренцию.

Последнее обновление страницы: