Размер и доля рынка мониторинга мозга

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

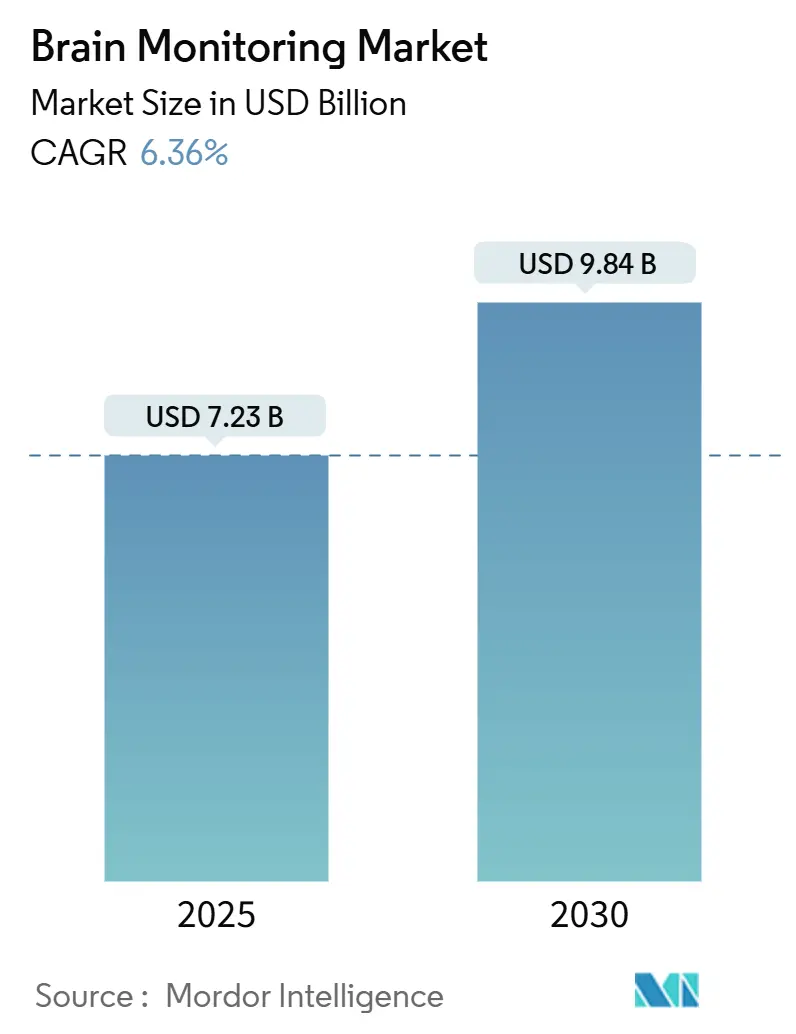

| Размер Рынка (2025) | 7.23 Миллиардов долларов США |

| Размер Рынка (2030) | 9.84 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.36% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка мониторинга мозга от Mordor Intelligence

Размер рынка мониторинга мозга составляет 7,23 млрд долларов США в 2025 году и планируется достичь 9,84 млрд долларов США к 2030 году, что отражает CAGR 6,36%. Спрос расширяется, поскольку неврологические расстройства поднимаются на вершину глобального бремени болезней, поэтому поставщики инвестируют в более быстрые и портативные диагностические инструменты. Достижения в области искусственного интеллекта (ИИ) улучшают интерпретацию мультимодальных данных, в то время как минимально инвазивные и носимые датчики переносят рутинный мониторинг в отделения неотложной помощи, реабилитационные центры и дома. Стационарные системы по-прежнему доминируют в больничных расходах, однако рост наиболее силен у компактных и подключенных к облаку устройств, которые поддерживают теленеврологию и децентрализованные исследования. Поставщики переориентируются с автономного оборудования на интегрированные платформы программного обеспечения как медицинского устройства (SaMD), которые автоматизируют анализ данных, устраняют кадровые пробелы и создают периодические доходы от подписок на аналитику.

Ключевые выводы отчета

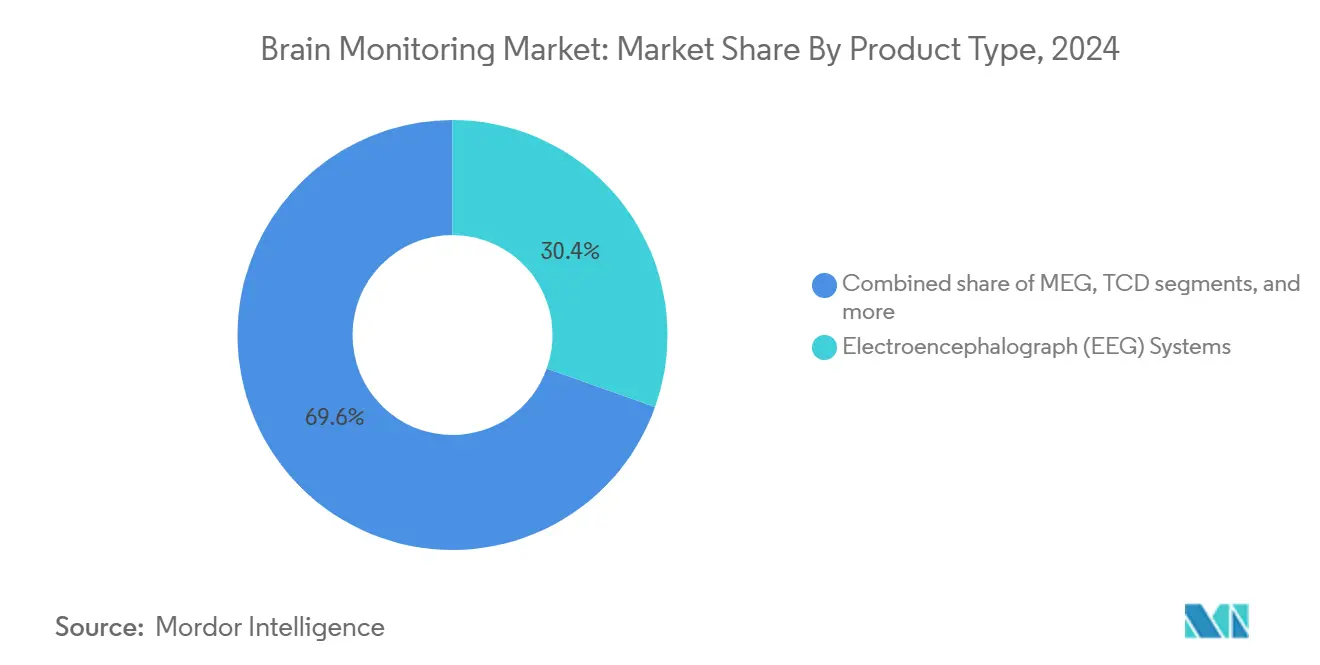

- По типу продукта системы электроэнцефалографии удерживали 30,44% доли рынка мониторинга мозга в 2024 году, в то время как прогнозируется рост аксессуаров с CAGR 8,11% до 2030 года.

- По процедуре неинвазивные методы контролировали 73,78% размера рынка мониторинга мозга в 2024 году; инвазивные модальности регистрируют самый быстрый CAGR 6,95% до 2030 года.

- По модальности стационарные системы сохранили 61,23% доли выручки в 2024 году, в то время как портативные и носимые устройства будут расширяться с CAGR 7,28% до 2030 года.

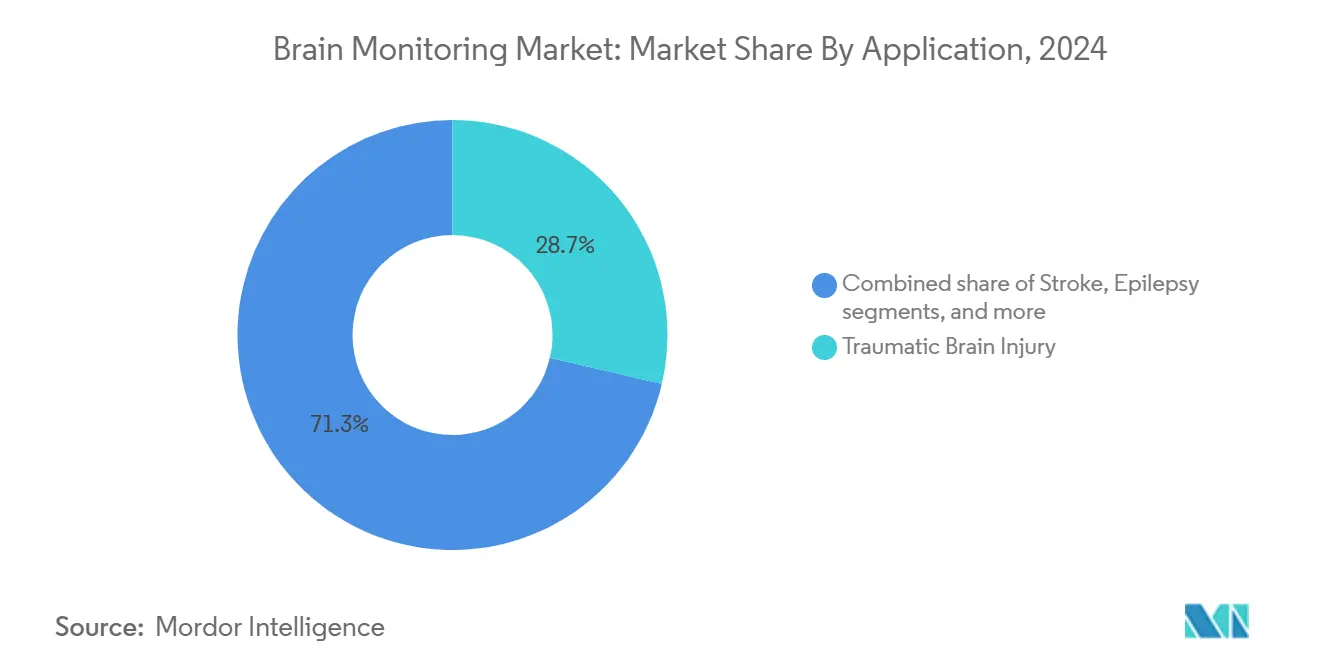

- По применению черепно-мозговая травма составила 28,66% размера рынка мониторинга мозга в 2024 году; решения для мониторинга болезни Альцгеймера развиваются с CAGR 7,14% до 2030 года.

- По конечным пользователям больницы занимали 66,89% расходов в 2024 году, в то время как домашний уход и теленеврологические платформы прогнозируются к росту на 7,82% ежегодно до 2030 года.

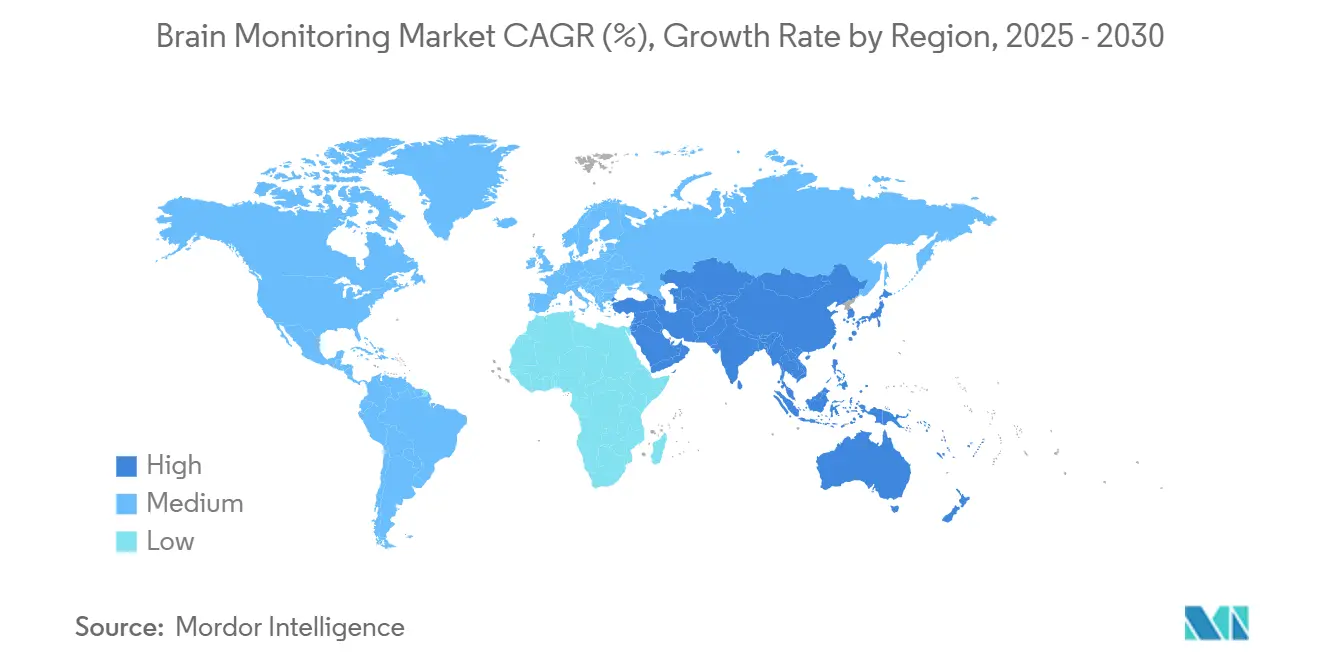

- По географии Северная Америка лидировала с долей 37,75% в 2024 году; Азиатско-Тихоокеанский регион регистрирует самый высокий региональный CAGR 8,59% между 2025 и 2030 годами.

Глобальные тенденции и аналитика рынка мониторинга мозга

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность неврологических расстройств | +2.5% | Глобально; особенно страны с низким и средним доходом | Долгосрочный (≥ 4 лет) |

| Мультимодальная аналитика с поддержкой ИИ | +2.0% | Северная Америка, Европа, урбанизированная Азиатско-Тихоокеанская зона | Среднесрочный (2-4 года) |

| Носимые и минимально инвазивные датчики мозга | +1.5% | Глобально; раннее внедрение в регионах с высоким доходом | Среднесрочный (2-4 года) |

| Всплеск инвестиций в нейрокритическую инфраструктуру | +1.1% | Северная Америка, Европа, Китай, Япония, ССЗ | Краткосрочный (≤ 2 лет) |

| Исследования лекарств для мозга, ищущие объективные биомаркеры | +0.9% | Северная Америка, Европа, Япония | Среднесрочный (2-4 года) |

| Ускоренные одобрения модулей SaMD | +0.7% | Северная Америка, Европа, развитая Азиатско-Тихоокеанская зона | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность неврологических расстройств

Случаи инсульта, деменции, эпилепсии и невропатий теперь поражают более 3 миллиардов человек - 43% мирового населения - рост более чем на 18% с 1990 года.[1]Всемирная организация здравоохранения, "Более 1 из 3 человек страдают от неврологических заболеваний, ведущей причины болезней и инвалидности во всем мире," who.int Эти состояния приводят к потере 443 миллионов лет здоровой жизни ежегодно, усиливая давление на системы здравоохранения. Растущая продолжительность жизни усугубляет подверженность возрастным заболеваниям, таким как болезнь Альцгеймера, в то время как метаболические заболевания, такие как диабет, утраивают заболеваемость невропатией. Растущий разрыв между потребностью пациентов и предложением неврологов подталкивает больницы к принятию автоматизированного мониторинга, который сортирует случаи высокого риска и передает данные в централизованные центры интерпретации. В течение следующего десятилетия ожидается, что программы универсального скрининга и общественные клиники будут полагаться на более дешевые нейронные датчики для выявления раннего ухудшения, поддерживая долгосрочное расширение рынка мониторинга мозга.

Мультимодальная аналитика с поддержкой ИИ для повышения диагностической точности

Алгоритмы машинного обучения теперь интегрируют ЭЭГ, визуализацию, гемодинамику и клинические показатели для прогнозирования смертности или плохих исходов при черепно-мозговой травме с точностью до 95,6%.[2]Seun Orenuga et al., "Черепно-мозговая травма и искусственный интеллект: формирование будущего," MDPI, mdpi.com Одобренные FDA платформы, такие как Ceribell Clarity, обеспечивают прикроватное обнаружение электрографического эпилептического статуса за считанные минуты, освобождая команды интенсивной терапии от ручного анализа. Больницы в Северной Америке и Европе встраивают эти модули SaMD в существующие мониторы, создавая сервисные контракты, которые объединяют облачную аналитику с расходными материалами. По мере того как коды возмещения признают интерпретацию с помощью алгоритмов, внедрение в урбанизированных центрах Азиатско-Тихоокеанского региона ускоряется. В среднесрочной перспективе более богатые потоки данных сократят время принятия решений в инсультных и отделениях интенсивной терапии, повышая использование на рынке мониторинга мозга.

Распространение носимых и минимально инвазивных датчиков мозга

Гибкие повязки с сухими электродами, ушные ЭЭГ-вставки и субмиллиметровые нейрооболочковые датчики теперь захватывают активность мозга в амбулаторных условиях без гелей или проводов.[3]Deblina Sarkar, "Носимые устройства для клеток," MIT News, news.mit.edu Спортивные федерации пилотируют подкладки шлемов, которые количественно оценивают кинематику ударов, в то время как клиники сна выдают устройства в виде наушников, которые отслеживают ночные микропробуждения. Больницы ценят эти носимые устройства для поэтапного ухода после нейрохирургии, а фармацевтические фирмы развертывают их в децентрализованных исследованиях для захвата конечных точек реального мира. По мере того как валидационные исследования доказывают паритет с лабораторными системами, страховщики проявляют интерес к домашним путям мониторинга, которые снижают повторные госпитализации. Результатом является устойчивое проникновение потребительских и просьюмерских устройств, которые передают данные обратно на клинические панели, расширяя адресуемые объемы для рынка мониторинга мозга.

Всплеск инвестиций в нейрокритическую инфраструктуру

Правительственные и частные плательщики модернизируют центры лечения инсультов, нейро-ОРИТ и военные травматологические подразделения. Программа здравоохранения Министерства обороны США выделила специальные средства на исследования черепно-мозговых травм в своем бюджете на 2025 финансовый год. Blueprint MedTech NIH выделила 17 млн долларов США в 2024 году для ускорения трансляции устройств.[4]Национальные институты здравоохранения, "Blueprint MedTech продолжает стимулировать инновации устройств," nibib.nih.gov Крупные частные больничные сети в Китае и Персидском заливе следуют этому примеру, покупая быстрые ЭЭГ-каретки и мультимодальные прикроватные системы. Поскольку капитальные бюджеты уже выделены, подъем продаж оборудования и сервисных контрактов материализуется в течение двух лет.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на покупку и обслуживание передовых модальностей | -1.2% | Глобально; самое сильное торможение в экономиках с низким и средним доходом | Среднесрочный (2-4 года) |

| Глобальная нехватка обученных нейротехнологов | -0.9% | По всему миру; серьезная в развивающихся регионах | Долгосрочный (≥ 4 лет) |

| Риски совместимости и кибербезопасности | -0.6% | Глобально; повышенные в юрисдикциях со строгой защитой данных | Среднесрочный (2-4 года) |

| Неопределенное возмещение для амбулаторных решений | -0.4% | Северная Америка, Европа, развитая Азиатско-Тихоокеанская зона | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на покупку и обслуживание передовых модальностей

Системы магнитоэнцефалографии и фМРТ могут превышать 3 млн долларов США, при этом ежегодные сервисные контракты добавляют 10-15% от прейскурантной цены. Даже основные ЭЭГ-установки требуют расходных материалов и калибровки, которые напрягают операционные бюджеты больниц. Циклы замены ускоряются, поскольку поставщики запускают модели, готовые к ИИ, что побуждает финансовые комитеты откладывать покупки на чувствительных к цене рынках. Прототипы носимых fNIRS с открытым исходным кодом из академических лабораторий обещают облегчение, однако сертификация остается за годы, поэтому стоимость остается среднесрочным тормозом для рынка мониторинга мозга.

Глобальная нехватка обученных нейротехнологов

ОРИТ во многих регионах не хватает персонала, способного размещать электроды, интерпретировать следы или обслуживать устройства. Во время пандемии COVID-19 теленеврологические визиты в США выросли с 3,9% до 94,6%, подчеркивая кадровые пробелы. Хотя сортировка с помощью ИИ облегчает некоторое давление, сложные случаи по-прежнему требуют экспертного анализа. Многолетний учебный конвейер означает, что нехватка талантов будет ограничивать использование оборудования, особенно на развивающихся рынках.

Сегментный анализ

По типу продукта: Системы ЭЭГ лидируют, в то время как аксессуары ускоряются

Системы ЭЭГ сгенерировали наибольшую долю рынка мониторинга мозга в 2024 году, захватив 30,44% выручки. Больницы полагаются на них для диагностики судорог, проверки глубины седации и наблюдения за церебральной ишемией. Портативные быстрые ЭЭГ-каретки теперь трансформируют рабочие процессы скорой помощи, обеспечивая обнаружение судорог в течение 10 минут у постели больного, повышая оборот устройств. Аксессуары - шапочки, сухие электроды, кабели - растут быстрее всего с CAGR 8,11%, поскольку каждая новая единица стимулирует повторяющийся спрос на расходные материалы. Гибкие полимерные электроды улучшают комфорт и сокращают время настройки, расширяя использование ЭЭГ в педиатрии и телемониторинге. По мере того как больше больниц стандартизируют одноразовые шапочки для ограничения риска инфекции, подсегмент аксессуаров будет опережать общий рынок мониторинга мозга.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По процедуре: Неинвазивные доминируют, в то время как инвазивные получают точность

Неинвазивные модальности, такие как скальповая ЭЭГ, fNIRS и транскраниальный допплер, контролировали 73,78% выручки 2024 года благодаря более низкому риску и более простому укомплектованию персоналом. Их привлекательность расширяется, поскольку системы с улучшенными алгоритмами приближаются к инвазивной точности. Тем не менее отделения интенсивной терапии по-прежнему зависят от датчиков внутричерепного давления (ВЧД) и глубинных электродов для рефрактерных случаев. Эти инвазивные инструменты расширяются с CAGR 6,95%, поскольку новые наномембранные датчики входят в испытания, доставляемые через кровеносные сосуды и исключающие проникновение в череп. Со временем гибридные решения могут дополнительно размыть категории, поддерживая рост в обеих когортах рынка мониторинга мозга.

По модальности: Стационарные системы сохраняют лидерство, поскольку носимые устройства набирают обороты

Стационарные/автономные системы, закрепленные в нейро-ОРИТ, по-прежнему удерживают долю 61,23%, ценимые за мультипараметрическое слияние и глубокую аналитику. Стереотаксические операционные также полагаются на крупноформатные дисплеи и высокочастотные камеры для руководства. Тем не менее портативные и носимые устройства регистрируют CAGR 7,28%, поддерживаемые облачной связностью и достижениями в области батарей. ЭЭГ ушного канала, клейкие накладки на лоб и установленные на козырьке ближнеинфракрасные датчики теперь покрывают восстановление после инсульта, медицину сна и потребительское благополучие. По мере того как плательщики возмещают пакеты удаленного мониторинга, больницы развертывают наборы займов, которые передают зашифрованные данные в командные центры, расширяя охват рынка мониторинга мозга.

По применению: Черепно-мозговая травма лидирует, в то время как мониторинг болезни Альцгеймера ускоряется

Сегмент черепно-мозговых травм составил 28,66% выручки 2024 года, поскольку военные, спортивные и неотложной медицины заинтересованные стороны настаивают на непрерывном мониторинге. Сверхчувствительные анализы крови на нейрофиламентный свет (NfL) дополняют ЭЭГ, обеспечивая ранние решения о выписке. В отличие от этого, болезнь Альцгеймера и другие деменции отстают в доле, но растут быстрее всего с CAGR 7,14%. Модели ИИ, анализирующие продольную ЭЭГ и визуализацию, обнаруживают доклиническое снижение, а носимые датчики захватывают ежедневные модели активности, которые сигнализируют о когнитивных сдвигах. По мере роста стареющего населения политики подталкивают более раннее вмешательство, закрепляя влияние этого сегмента на рынок мониторинга мозга.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: Больницы сохраняют доминирование, поскольку платформы домашнего ухода расширяются

Больницы составили 66,89% размера рынка 2024 года, движимые пакетными капитальными покупками, сервисными контрактами и программами обучения персонала. Нейро-ОРИТ интегрируют ЭЭГ в панели вентиляторов, а академические центры запускают высокоплотные исследовательские массивы. Тем не менее платформы домашнего ухода и теленеврологии показывают CAGR 7,82%, используя возмещение за удаленный физиологический мониторинг. Выжившие после инсульта теперь покидают больницу с носимыми повязками, которые предупреждают клиницистов о судорожной активности. Сети телеинсульта связывают сельские отделения неотложной помощи с дежурными специалистами в городских центрах, расширяя доступ и поддерживая рост на рынке мониторинга мозга.

Географический анализ

Северная Америка удерживала 37,75% глобальных продаж в 2024 году, поддерживаемая надежным страховым покрытием, грантами NIH и плотной сетью травматологических центров первого уровня. Размер рынка мониторинга мозга в регионе расширяется с устойчивым CAGR 6,12%, поскольку больницы обновляют парки до моделей с поддержкой ИИ, а амбулаторные поставщики принимают наборы удаленной ЭЭГ. Европа следует с зрелыми, но методичными закупками; рост составляет 5,87%, поскольку бюджетный надзор замедляет, но не останавливает внедрение. Примечательным является портативный глазной лазер, который обнаруживает биомаркеры ЧМТ в течение золотого часа после травмы - потенциальный стандарт ухода в машинах скорой помощи.

Азиатско-Тихоокеанский регион показывает самые быстрые прирости с CAGR 8,59%. Китай финансирует центры лечения инсультов в городах второго уровня; Япония пилотирует страховые коды для домашней ЭЭГ; частные больницы Индии импортируют быстрые ЭЭГ-каретки для отделений неотложной помощи. Учитывая, что 80% неврологических смертей происходят в странах с низким и средним доходом, региональный спрос на доступные устройства с низким обслуживанием остается высоким. Местные производители начали поставлять экономически эффективные альтернативы, укрепляя устойчивость цепочки поставок на рынке мониторинга мозга.

Ближний Восток и Африка и Южная Америка расширяются с меньших баз, поскольку государства Персидского залива строят нейрокритические центры, а бразильские больницы присоединяются к сетям телеинсульта. Однако валютная волатильность и препятствия в закупках сдерживают ускорение. Ожидается, что многосторонние кредиторы и государственно-частные партнерства будут поддерживать пилотные программы, которые демонстрируют клиническую и экономическую ценность, создавая плацдармы для будущего роста рынка.

Конкурентная среда

Конкурентное поле смешивает диверсифицированные медико-технические группы - Medtronic, GE Healthcare, Philips - с сосредоточенными новаторами, такими как Ceribell и Advanced Brain Monitoring. Действующие игроки используют глобальные сервисные организации и мультимодальные портфолио, в то время как специалисты дифференцируются через алгоритмы ИИ, которые сокращают время чтения или отмечают эпилептический статус. Партнерства с поставщиками стали решающими: Arkansas Children's приняла FDA-одобренную гарнитуру с сухими электродами Zeto для ускорения педиатрического получения ЭЭГ.

Поглощения продолжаются, поскольку фирмы ищут технологические смежности. Aditxt приобрела активы Brain Scientific NeuroCap и NeuroEEG для ускорения расширения телемедицины. Тем временем модуль BIS LoC OEM Medtronic открывает лицензионную выручку, встраивая индексы глубины анестезии в мониторы третьих лиц.

Конкурентный фокус смещается с маржи оборудования на подписки на аналитику и интеграцию клинических рабочих процессов. Поставщики, которые предоставляют облачные панели, патчи кибербезопасности и обновления алгоритмов, привязывают больницы к многолетним соглашениям, повышая затраты на переключение. По мере ускорения одобрений SaMD возможности программного обеспечения будут диктовать будущий захват доли на рынке мониторинга мозга.

Лидеры индустрии мониторинга мозга

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Medtronic PLC

-

Natus Medical Incorporated

-

Nihon Kohden Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Декабрь 2024 г.: Medtronic представила перезаряжаемый нейростимулятор Percept RC с технологией BrainSense в Индии, увеличив срок службы батареи свыше 15 лет.

- Ноябрь 2024 г.: Bearmind запустила оборудованную датчиками вставку для шлема для отслеживания ударов по голове в реальном времени у спортсменов, направленную на снижение кумулятивного риска травм.

- Сентябрь 2024 г.: инженеры Хьюстонского университета представили гибкие пьезоэлектрические датчики движения глаз, которые помогают в диагностике инсульта, болезни Паркинсона и Альцгеймера.

- Сентябрь 2024 г.: NIH Blueprint MedTech предоставила 17 млн долларов США компаниям, разрабатывающим носимый ультразвук плода-мозга и неинвазивный интерфейс мозг-компьютер для лечения хронической боли.

Область применения глобального отчета о рынке мониторинга мозга

Согласно области применения отчета, внутричерепной мониторинг является тестом для людей с эпилепсией, судороги которых не могут контролироваться лекарствами. Внутричерепной мониторинг помогает врачам точно определить, где в мозге начинаются судороги. Кроме того, тесты помогают 'картографировать' мозг, определяя области, которые управляют основными функциями мозга.

Рынок мониторинга мозга сегментирован по типу продукта (магнитоэнцефалография, электроэнцефалография, церебральные оксиметры, функциональная магнитно-резонансная томография (фМРТ), устройства мониторинга внутричерепного давления и другие типы продуктов), применению (болезнь Паркинсона, черепно-мозговая травма, эпилепсия, деменция, расстройства сна и другие применения), конечному пользователю (больницы и диагностические центры) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 стран в основных глобальных регионах.

Отчет предлагает стоимость (млн долларов США) для вышеупомянутых сегментов.

| Системы магнитоэнцефалографии (МЭГ) | |

| Системы электроэнцефалографии (ЭЭГ) | |

| Транскраниальный ультразвук Допплера (ТКД) | |

| Церебральные оксиметры | |

| Устройства магнитно-резонансной томографии (МРТ) | |

| Мониторы внутричерепного давления (ВЧД) | |

| Устройства компьютерной томографии (КТ) | |

| Устройства позитронно-эмиссионной томографии (ПЭТ) | |

| Аксессуары | Электроды |

| Датчики | |

| Кабели | |

| Гели и пасты | |

| Другие аксессуары | |

| Другие устройства мониторинга мозга |

| Инвазивный мониторинг |

| Неинвазивный мониторинг |

| Стационарные/автономные системы |

| Портативные и носимые системы |

| Черепно-мозговая травма |

| Инсульт |

| Эпилепсия |

| Болезнь Паркинсона |

| Болезнь Альцгеймера и другие деменции |

| Расстройства сна |

| Другие неврологические состояния |

| Больницы |

| Диагностические и визуализационные центры |

| Амбулаторные хирургические и специализированные клиники |

| Условия домашнего ухода и теленеврологические платформы |

| Академические и исследовательские институты |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанская зона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Системы магнитоэнцефалографии (МЭГ) | |

| Системы электроэнцефалографии (ЭЭГ) | ||

| Транскраниальный ультразвук Допплера (ТКД) | ||

| Церебральные оксиметры | ||

| Устройства магнитно-резонансной томографии (МРТ) | ||

| Мониторы внутричерепного давления (ВЧД) | ||

| Устройства компьютерной томографии (КТ) | ||

| Устройства позитронно-эмиссионной томографии (ПЭТ) | ||

| Аксессуары | Электроды | |

| Датчики | ||

| Кабели | ||

| Гели и пасты | ||

| Другие аксессуары | ||

| Другие устройства мониторинга мозга | ||

| По процедуре | Инвазивный мониторинг | |

| Неинвазивный мониторинг | ||

| По модальности | Стационарные/автономные системы | |

| Портативные и носимые системы | ||

| По применению | Черепно-мозговая травма | |

| Инсульт | ||

| Эпилепсия | ||

| Болезнь Паркинсона | ||

| Болезнь Альцгеймера и другие деменции | ||

| Расстройства сна | ||

| Другие неврологические состояния | ||

| По конечному пользователю | Больницы | |

| Диагностические и визуализационные центры | ||

| Амбулаторные хирургические и специализированные клиники | ||

| Условия домашнего ухода и теленеврологические платформы | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанская зона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Как алгоритмы искусственного интеллекта меняют клиническое использование устройств мониторинга мозга?

Двигатели ИИ теперь обеспечивают почти мгновенную интерпретацию ЭЭГ и мультимодальных сигналов, позволяя командам неотложной помощи распознавать судороги или повышенное внутричерепное давление без ожидания консультации специалиста. Это улучшает точность сортировки и сокращает время принятия решения о лечении в отделениях интенсивной терапии и инсультных отделениях.

Какой фактор стимулирует всплеск носимых решений мониторинга мозга в спортивной медицине?

Спортивные программы принимают вставки для шлемов и повязки, которые записывают силы ударов во время игры, затем передают оценки риска в реальном времени тренерам. Этот непрерывный цикл обратной связи поддерживает основанные на доказательствах решения о возвращении к игре и снижает долгосрочную ответственность для команд и лиг.

Почему больницы отдают приоритет интегрированным модулям программного обеспечения как медицинского устройства (SaMD) над автономными обновлениями оборудования?

Платформы SaMD добавляют новые диагностические функции через облачные обновления, позволяя учреждениям разблокировать продвинутую аналитику и автоматизированную отчетность на существующих мониторах без больших капитальных расходов или простоев.

Как нехватка обученных нейротехнологов влияет на решения о покупке?

Администраторы отдают предпочтение системам с автоматизированным руководством по размещению электродов, удалением артефактов с помощью ИИ и возможностями удаленного чтения, поскольку эти функции снижают зависимость от дефицитных ЭЭГ-техников и делают мониторинг высокой остроты осуществимым в общественных больницах.

Какую роль играют объективные биомаркеры в разработке неврологических лекарств?

Фармацевтические спонсоры встраивают высокочастотную ЭЭГ и анализы нейрофиламента на основе крови в клинические испытания для получения количественных доказательств эффекта препарата, ускоряя регулятивный обзор и повышая уверенность в заявлениях об эффективности.

Как проблемы безопасности данных формируют внедрение подключенных устройств мониторинга мозга?

Команды закупок теперь требуют сквозного шифрования, сертификатов кибербезопасности и бесшовной интеграции с электронными медицинскими записями перед одобрением сетевых мониторов, побуждая поставщиков интенсивно инвестировать в безопасную прошивку и тестирование соответствия.

Последнее обновление страницы: