Размер и доля рынка жестового распознавания

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 30.48 Миллиардов долларов США |

| Размер Рынка (2030) | 87.19 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 23.39% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

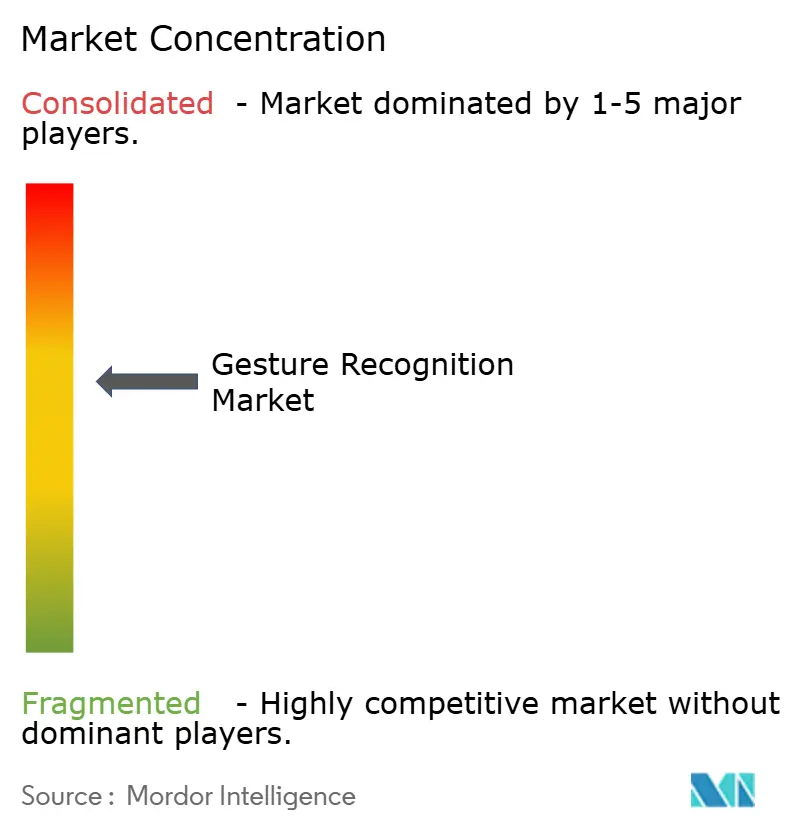

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка жестового распознавания от Mordor Intelligence

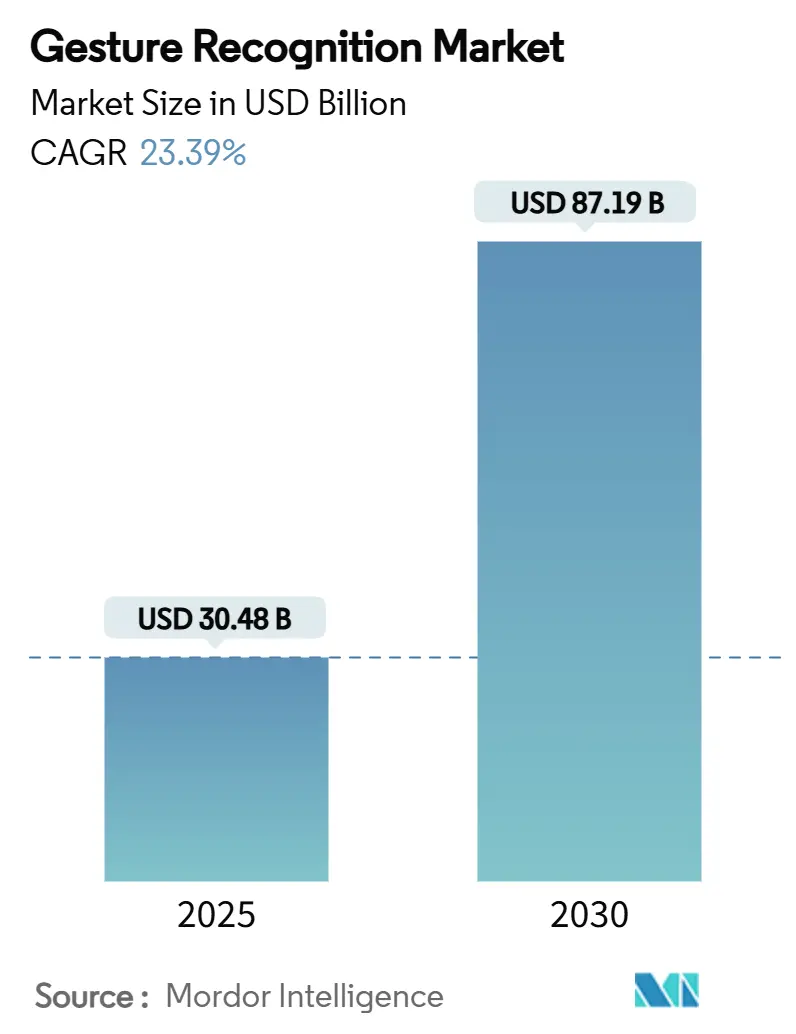

Размер рынка жестового распознавания оценивается в 30,48 млрд долларов США в 2025 году и, как ожидается, достигнет 87,19 млрд долларов США к 2030 году при среднегодовом темпе роста 23,39% в течение прогнозного периода (2025-2030). Это устойчивое расширение отражает конвергенцию передовых миллиметровых радаров, многозонных датчиков времени пролета (ToF) и алгоритмов краевого ИИ, которые совместно обеспечивают отзывчивые интерфейсы человек-машина с низкой задержкой в смартфонах, транспортных средствах, медицинских устройствах и промышленном оборудовании.[1]"Gesture Recognition," st.com Ускоряющиеся поставки датчиков в премиальных мобильных устройствах, регуляторное давление на автомобильные системы безопасности и императивы контроля инфекций в здравоохранении совместно стимулируют объемный спрос. В то же время рынок жестового распознавания переживает ценностный сдвиг от аппаратно-ориентированных решений к программным и ИИ-стекам, которые персонализируют взаимодействия, сокращают ложные срабатывания и продлевают срок службы устройств. Региональные производственные стимулы, в частности Закон о чипах в Соединенных Штатах и Европейский закон о чипах, изменяют цепочки поставок и создают новые ценовые преимущества для местного производства компонентов. По мере схождения этих драйверов участники отрасли, которые вертикально интегрируются на уровнях датчиков, программного обеспечения и облачной оркестрации, позиционированы для получения непропорциональной доходности на рынке жестового распознавания.

Ключевые выводы отчета

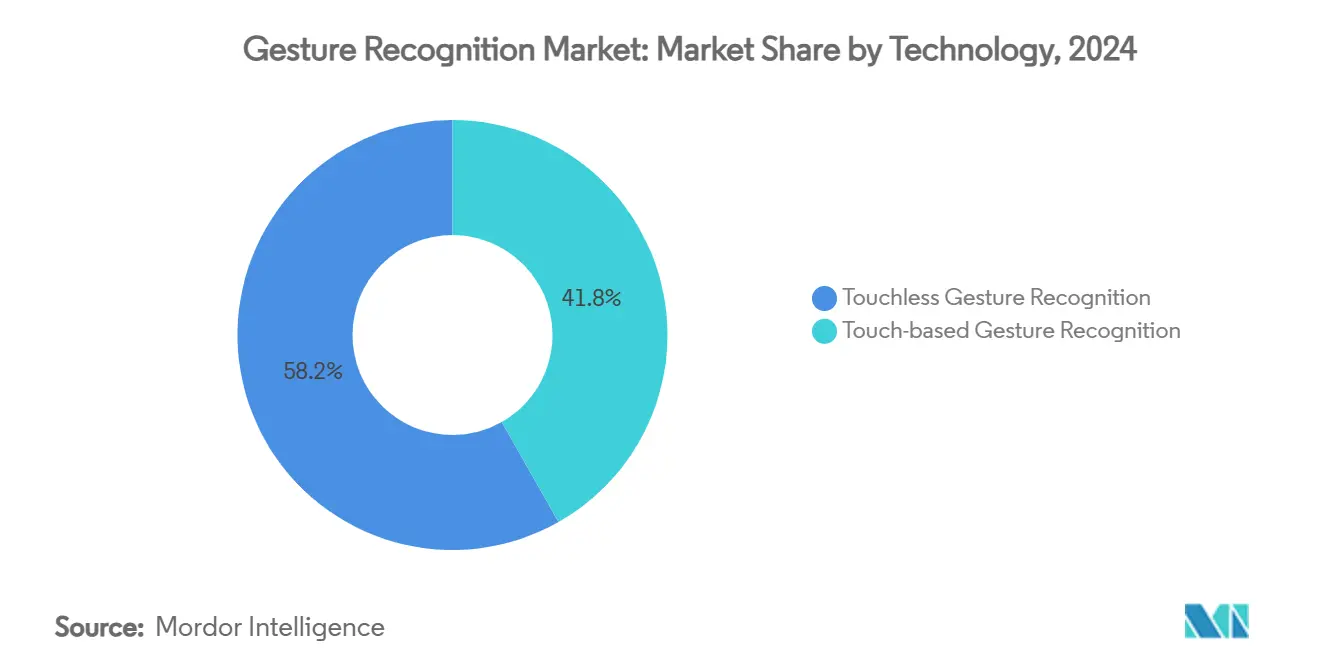

- По технологиям бесконтактные системы лидировали с 58,2% долей доходов на рынке жестового распознавания в 2024 году; 3D-глубинные и ToF-решения, как прогнозируется, будут расширяться со среднегодовым темпом роста 24,4% до 2030 года.

- По компонентам аппаратное обеспечение составляло 71,5% размера рынка жестового распознавания в 2024 году, в то время как программное обеспечение готово показать самый быстрый среднегодовой темп роста 23,7% к 2030 году.

- По отраслям конечных пользователей потребительская электроника занимала 42,6% доли рынка жестового распознавания в 2024 году, тогда как здравоохранение является самым быстрорастущим сегментом со среднегодовым темпом роста 24,9% к 2030 году.

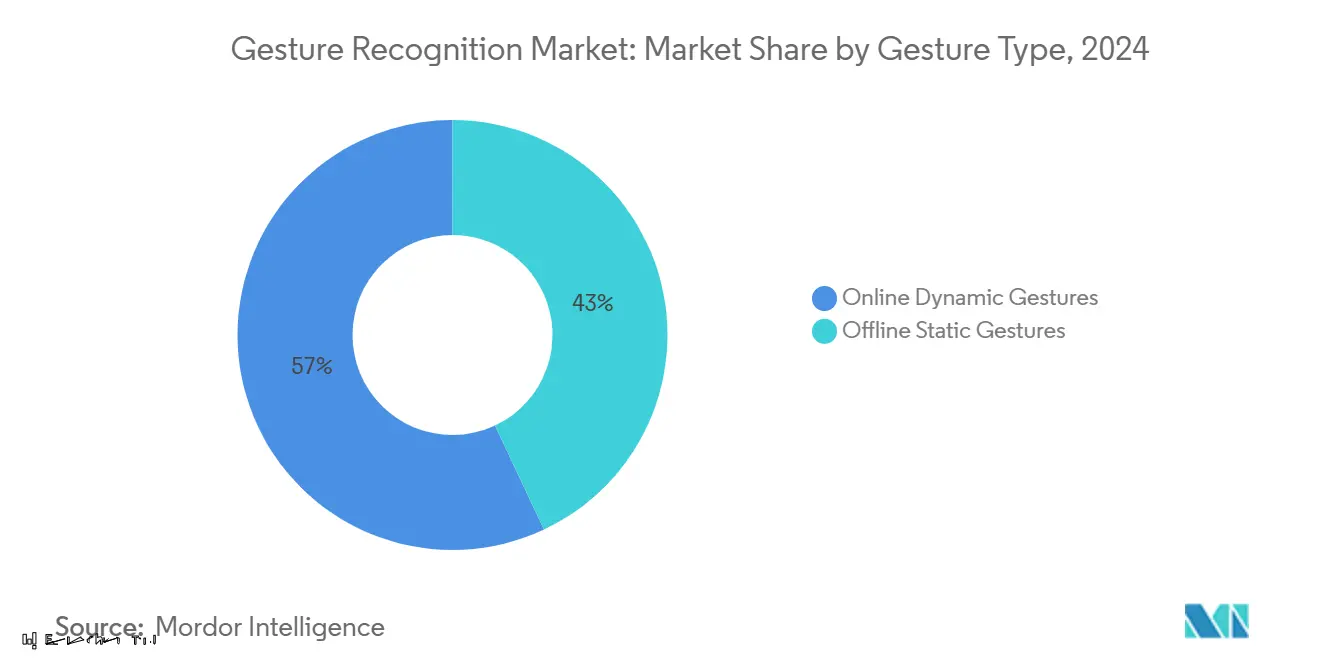

- По типу жестов динамические жесты занимали 57,0% доли рынка жестового распознавания в 2024 году, при этом это самый быстрорастущий сегмент со среднегодовым темпом роста 23,4% к 2030 году.

- По аутентификации небиометрическая (движение/поза) составляла 81,0% размера рынка жестового распознавания в 2024 году, в то время как биометрическая готова показать самый быстрый среднегодовой темп роста 24,2% к 2030 году.

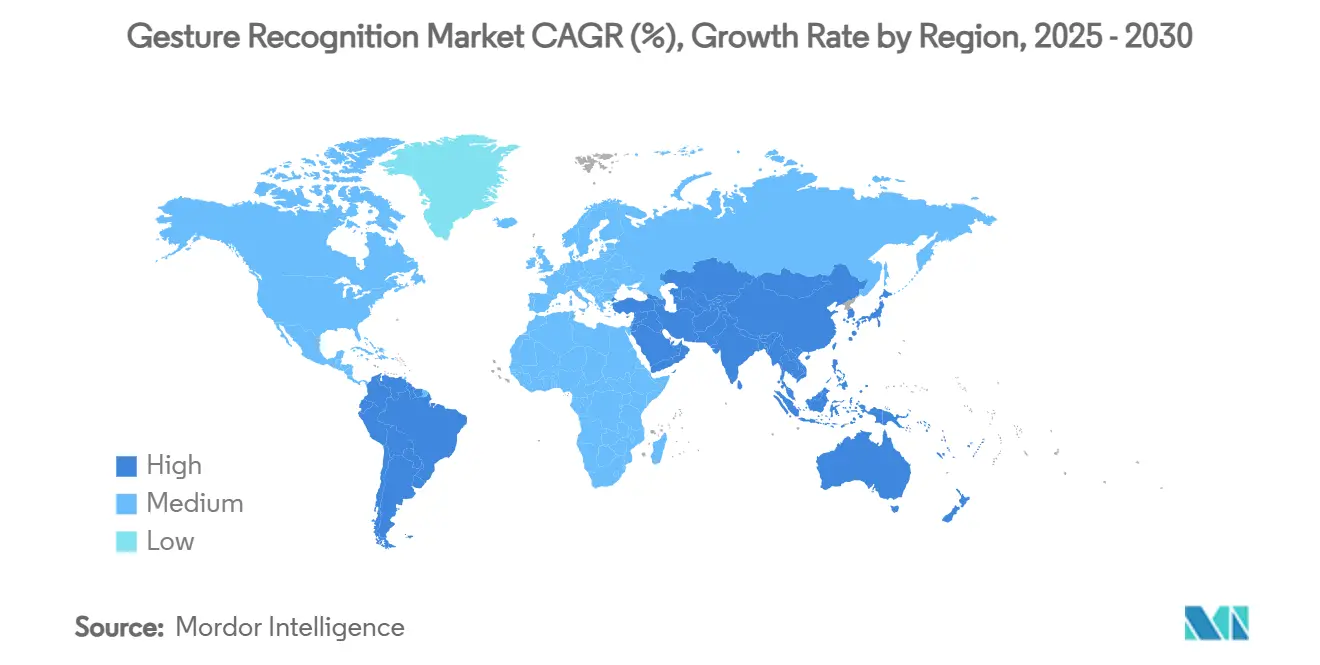

- По географии Азиатско-Тихоокеанский регион удерживал 38,3% доли рынка жестового распознавания в 2024 году и прогнозируется продвигаться со среднегодовым темпом роста 24,1% до 2030 года.

Глобальные тенденции и аналитика рынка жестового распознавания

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Распространение мм-волновых и ToF датчиков во флагманских смартфонах в Азии | +4.2% | Азиатско-Тихоокеанский регион основной, распространение на глобальные рынки | Среднесрочный период (2-4 года) |

| Принятие автопроизводителями салонных жестовых HUD для соответствия мандатам Euro NCAP по отвлечению | +3.8% | Европа первичная, Северная Америка вторичная | Краткосрочный период (≤ 2 лет) |

| Спрос больниц на бесконтактные HMI для снижения рисков HAI в хирургических залах | +3.5% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочный период (2-4 года) |

| Интеграция в XR-носимые устройства для разблокировки 6-DoF контроля для промышленного обучения | +2.9% | Глобальный, с ранними достижениями в Японии, Германии, США | Долгосрочный период (≥ 4 лет) |

| Поставщики умных ТВ объединяют воздушные жестовые пульты для дифференциации на ценово-эродирующем рынке | +2.1% | Глобальные потребительские рынки | Краткосрочный период (≤ 2 лет) |

| Правительственные гранты умных городов стимулируют развертывание жестовых UI на общественных киосках | +1.8% | ССАГПЗ первичный, расширение на развивающиеся рынки | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Распространение мм-волновых и ToF датчиков во флагманских смартфонах в Азии

Азиатские OEM мобильных устройств теперь встраивают многозонные ToF модули, такие как VL53L7CX от STMicroelectronics, для обеспечения миллиметровой точности глубины без ограничений окружающего освещения, позволяя надежный ввод команд в воздухе даже при суровом освещении. Развертывание распространяется на смарт-ТВ устройства через прошивку MotionEngine Hex от Ceva, которая интегрирует инерциальные и радарные данные для обеспечения пространственного управления пользовательскими интерфейсами.[2]"Ceva Launches MotionEngine Hex," eejournal.com Поскольку стоимость ToF чипсетов падает ниже 1 долл. США за единицу в объемных партиях, жестовое управление переходит от премиального дифференциатора к стандартной функции на рынке жестового распознавания.

Принятие автопроизводителями салонных жестовых HUD для соответствия мандатам Euro NCAP

Регулирование июля 2024 года по расширенным системам предупреждения о отвлечении водителя обязывает OEM снижать когнитивную нагрузку, ускоряя быструю интеграцию камерных жестовых хабов в европейские модели.[3]"EU Regulation on Advanced Driver Distraction Warning Systems," interregs.com Сертификация BMW Level 2/3 на 7 серии демонстрирует коммерческую готовность, в то время как 3D-интерфейс кабины Audi демонстрирует мультимодальный выбор инфотейнмента с использованием взмахов руки над консолью. Поставщики, которые могут гарантировать время отклика менее 150 мс и частоту ложных срабатываний <3%, готовы выиграть программные награды, укрепляя траекторию роста рынка жестового распознавания.

Спрос больниц на бесконтактные HMI для снижения рисков HAI в хирургических залах

Клинические исследования показывают 93% точность для манипуляций с МРТ изображениями в воздухе, с контекстной фильтрацией, снижающей ложные срабатывания до 2,3% в стерильных средах. Голографические дисплеи Neonode исключают поверхности с высоким касанием в отделениях интенсивной терапии, удовлетворяя требованиям контроля инфекций и оправдывая более высокие средние продажные цены.[4]"Holographic Displays," neonode.com Эти больничные развертывания создают премиальный подсегмент, который ценит точность и соответствие регулятивным требованиям выше стоимости спецификации материалов, расширяя прибыльные пулы в рамках рынка жестового распознавания.

Интеграция в XR-носимые устройства для разблокировки 6-DoF контроля для промышленного обучения

Платформа метавселенной для обучения Hitachi позволяет техникам-подмастерьям сопровождать мастер-операторов в виртуальных условиях, захватывая неявные знания при использовании жестового зондирования для взаимодействия с машинами. Ultraleap и Prophesee объединяют событийное зрение с маломощной оптикой для поддержания AR-сессий на весь день, снижая разряд батареи, который ранее ограничивал принятие. Эти инновации позиционируют жестовое распознавание как естественный интерфейс для иммерсивной корпоративной продуктивности, добавляя долгосрочный вектор роста к рынку жестового распознавания.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие частоты ложных срабатываний на солнце для систем на основе зрения в тропических регионах | -2.8% | Тропические регионы АТЭС, Ближний Восток, части Африки | Краткосрочный период (≤ 2 лет) |

| Отсутствие открытых стандартов интероперабельности, увеличивающее стоимость интеграции OEM | -2.1% | Глобальный, особенно влияющий на мелких OEM | Среднесрочный период (2-4 года) |

| "Всегда включенное" жестовое пробуждающее слово, разряжающее батарею в мобильных SoC менее 10 нм | -1.9% | Глобальные рынки мобильных устройств | Краткосрочный период (≤ 2 лет) |

| Препятствия соответствия конфиденциальности данных для салонной видеоаналитики под GDPR | -1.5% | Европа первичная, с распространением на заботящиеся о конфиденциальности рынки | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие частоты ложных срабатываний на солнце для систем на основе зрения в тропических регионах

Алгоритмы, ориентированные на камеры, с трудом разрешают контуры руки на фоне высокой освещенности, вызывая всплески ошибок в уличных киосках и автомобилях каршеринга. Исследования указывают, что радарные альтернативы поддерживают >90% точность независимо от освещения, побуждая системных дизайнеров принимать мультисенсорное слияние на рынке жестового распознавания.

Отсутствие открытых стандартов интероперабельности, увеличивающее стоимость интеграции OEM

Фрагментированные SDK заставляют мелких производителей инвестировать в пользовательское промежуточное ПО, удлиняя циклы проектирования до шести месяцев. Открытая платформа Astra от Synaptics стремится гармонизировать API вокруг своих ИИ-нативных чипсетов, но отраслевой стандарт остается неуловимым, ограничивая адресуемый объем, доступный новым участникам.

Сегментный анализ

По технологиям: Бесконтактные системы стимулируют премиальные применения

Бесконтактные решения сгенерировали 58,2% доходов 2024 года, отражая акцент конечных рынков на гигиене, безопасности водителя и иммерсивных развлечениях. Бесконтактный подсегмент будет компаундироваться на 24,4% до 2030 года, опережая более широкий рынок жестового распознавания, поскольку ToF, мм-волновые радары и ультразвуковые массивы снижают стоимость спецификации материалов. В противоположность этому, емкостные сенсорные элементы управления сохраняют актуальность в чувствительных к стоимости потребительских устройствах, но их среднегодовой темп роста отстает в однозначных цифрах. Датчик глубины Kyocera демонстрирует разрешение 100 мкм в пределах 10 см, обеспечивая роботизированные инструменты захвата и размещения и ортопедического выравнивания, которые требуют хирургической точности. Устойчивая миграция к окружающему взаимодействию подразумевает, что бесконтактные модальности в конечном итоге будут удерживать большую долю рынка жестового распознавания, чем их контактно-зависимые предшественники.

Расширение бесконтактных технологий изменяет динамику власти поставщиков. Поставщики датчиков, которые исторически коммодитизировали кремний, теперь объединяют ИИ-прошивку, модели данных и порталы разработчиков, захватывая повторяющиеся лицензионные сборы поверх аппаратных маржей. Это переобъединение соответствует приоритетам OEM для полевых обновлений производительности по воздуху и поддерживает масштабируемую экономику, необходимую для высокообъемного принятия бесконтактных технологий на рынке жестового распознавания.

По компонентам: Доминирование аппаратного обеспечения сталкивается с программным разрушением

Аппаратное обеспечение внесло 71,5% размера рынка жестового распознавания в 2024 году, движимое внутренней стоимостью линз, радарных front-end'ов и MCU. Однако программные платформы, которые обеспечивают контекстную осведомленность, адаптацию пользователей и федеративное обучение, прогнозируются со среднегодовым темпом роста 23,7% - более чем на 350 б.п. выше роста аппаратного обеспечения. Готовые модели DEEPCRAFT от Infineon поставляют предварительно обученные нейронные сети для общих жестов, сокращая время интеграции на 40% и репозиционируя фирму выше по кривой стоимости. Между тем, визуальные графические ML-инструменты Imagimob сжимают циклы разработки моделей до часов, демократизируя ИИ-оптимизацию для средне-уровневых OEM.

Смещение доходной структуры создает возможности для объединения услуг: предиктивное обслуживание, облачная аналитика и монетизация в приложениях через цифровые покупки, инициируемые жестами. Поставщики, способные оркестрировать кремний, прошивку и сервисы жизненного цикла, позиционированы для командования лояльностью на рынке жестового распознавания, поскольку общая стоимость владения затмевает соображения цены компонентов.

По отраслям конечных пользователей: Здравоохранение нарушает лидерство потребительской электроники

Потребительская электроника сохранила долю 42,6% в 2024 году, выиграв от циклов замены смартфонов и коэффициентов присоединения смарт-ТВ, которые встраивают воздушную навигацию как функцию базового уровня. Тем не менее, хирургические театры, радиологические лаборатории и диагностика чистых помещений покажут среднегодовой темп роста 24,9%, отражая протоколы предотвращения инфекций и стимулы возмещения, которые оправдывают более высокие системные средние продажные цены. Автомобильное принятие ускоряется, подпитываемое мандатами отвлечения водителя и дорожными картами автономности Level 2+, требующими интуитивных резервных элементов управления. Промышленные коботы и роботизированные системы опасных материалов добавляют инкрементальный спрос, где обязательны интерфейсы, дружественные к перчаткам.

В здравоохранении ROI материализуется через более короткие времена процедур, более низкие частоты инфекций хирургических участков и сниженные расходы на расходные материалы для стерильных драпировок. Эти количественно измеримые преимущества поддерживают премиальное ценообразование и повышают влияние медицинских OEM на дорожные карты компонентов, дополнительно диверсифицируя потоки доходов по индустрии жестового распознавания.

По типу жестов: Динамические жесты обеспечивают сложные взаимодействия

Динамические жесты удерживали 57% долю доходов в 2024 году и будут продолжать компаундироваться на 23,4%, поскольку временные модели распознавания созревают. Исследователи сообщают о 95,1% точности в ультра-дальнем обнаружении до 28 м путем объединения радарных и визуальных данных. Распознавание статических поз остается актуальным для бинарных пуск-стоп машинных элементов управления, но пользовательские предпочтения тенденциозны к богатым движением командам, которые отражают естественный язык.

Усиленные вниманием LSTM сети продвигают вывод в реальном времени ниже 10 мс, поддерживая иммерсивные игровые и дистанционно-хирургические случаи использования, которые требуют безлатентной обратной связи. Со временем динамические модальности, как ожидается, будут командовать еще большим кусочком доли рынка жестового распознавания, поскольку сжатие моделей согласуется с краевыми вычислительными бюджетами.

По аутентификации: Биометрическая безопасность набирает обороты

Небиометрические паттерны движений представляли 81% реализаций 2024 года, благодаря одиночно-пользовательским потребительским электронным сценариям, которые ценят удобство. Тем не менее биометрическая жестовая аутентификация, объединяющая пальцевые вены, радужные оболочки или импедансные подписи с векторами движения, продвигается со среднегодовым темпом роста 24,2%.

Биокарты SECORA Pay от Infineon сплавляют отпечаток пальца и жестовое подтверждение для авторизации бесконтактных платежей, закрывая безопасностный разрыв без деградации пользовательского опыта. Патенты носимых устройств, которые картируют мышечный импеданс, намекают на непрерывную аутентификацию, обеспечивая, что только зарегистрированный пользователь может выполнять привилегированные жесты во время продолженных сессий. Такие разработки поднимают профиль безопасности рынка жестового распознавания, расширяя его адресуемый охват на регулируемые индустрии.

Географический анализ

Доминирование Азиатско-Тихоокеанского региона покоится на вертикально интегрированных цепочках поставок, поддерживающем правительственном финансировании и огромной установленной базе потребителей-раннеприменителей. Региональные бренды мобильных устройств выпускают новые флагманские линии каждые 10-12 месяцев, каждая итерация встраивая ToF-массивы с более высоким разрешением, тем самым расширяя размер рынка жестового распознавания для поставщиков датчиков. Японские конгломераты используют XR-основанные платформы передачи навыков в автомобильной сварке и полупроводниковой литографии, усиливая спрос на высокоточные жестовые модели. Южнокорейские пластинные мощности обеспечивают непрерывность компонентов, в то время как расширение смарт-ТВ в Индии вводит бесконтактные пульты в домохозяйства среднего дохода, расширяя доходную пирамиду.

Северная Америка использует покупательную способность здравоохранения для хирургических залов и диагностических центров, генерируя премиальный доход на единицу. Больницы, принимающие воздушные дисплеи, сообщают о значительных сокращениях инцидентов перекрестного заражения, переводя в более низкие штрафы за повторные госпитализации и укрепляя ROI для жестовых интерфейсов. Автомобильные OEM интегрируют жестовое мониторинг водителя для соответствия федеральным руководящим принципам после 2024 года по отвлеченному вождению, продвигая инкрементальные коэффициенты присоединения датчиков.

Европа действует как регулятивный пейсмейкер. Директивы Euro NCAP мандируют технологии смягчения отвлечения, ускоряя развертывание в классах как роскошных, так и массовых автомобилей. Немецкие поставщики со-разрабатывают жестовые модули с отечественными автопроизводителями, цементируя региональный захват стоимости несмотря на глобализированное аппаратное снабжение. Между тем, страны ССАГПЗ преследуют инициативы ИИ-суверенитета, которые финансируют киоски общественного сервиса с бесконтактными UI, давая Ближнему Востоку размерный профиль роста относительно его текущей базы.

Конкурентный ландшафт

Рынок жестового распознавания остается умеренно фрагментированным. Полупроводниковые мажоры Intel, Qualcomm, Infineon объединяют блоки CPU, GPU и RF, которые ускоряют слияние датчиков, используя масштабные преимущества для защиты валовых маржей. Специализированные фирмы, такие как Ultraleap, дифференцируются через высокоточное отслеживание рук и воздушную гаптику, нацеливаясь на премиальные автомобильные и XR сегменты. Synaptics позиционируется на пересечении кремния и программного обеспечения, предлагая ИИ-нативные стеки разработки Astra, которые сокращают временные рамки интеграции OEM.

Стратегически консолидация центрируется на приобретении возможностей. Новое подразделение SURF от Infineon объединяет радарные и сенсорные активы для расширения глубины автомобильного дизайна, сигнализируя о подходе портфельного менеджмента, который выравнивает смежные технологии под общим выходом на рынок. Покупка PreAct Technologies в 2024 году Gestoos AI добавила собственные жестовые наборы данных, улучшая обобщение моделей в салонных и промышленных роботизированных случаях использования. Конкурентное преимущество теперь происходит от вертикально интегрированных референс-дизайнов, облачных обновлений моделей и комплектов соответствия, которые снижают риски аудитов OEM.

Возможности белого пространства сохраняются в обращении с опасными материалами, роботизированном уходе за пожилыми и технологиях доступности для пользователей с ограниченными возможностями. Новые участники, которые могут поставлять доменно-специфичные данные обучения и протоколы верификации, готовы захватить нишевые карманы доли даже когда лидеры индустрии блокируют основные мобильные и автомобильные сокеты. В этом ландшафте рынок жестового распознавания вознаграждает фирмы, которые женят кремниевые дорожные карты с пайплайнами ИИ-моделей и сертифицированными референсными потоками.

Лидеры индустрии жестового распознавания

-

Intel Corporation

-

Qualcomm Technologies Inc.

-

Apple Inc.

-

Microsoft Corp.

-

Sony Group Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Elliptic Labs оптимизировала свою ИИ-платформу для NPU NeuPro-Nano от Ceva, сократив задержку вывода и увеличив время работы батареи в носимых устройствах.

- Март 2025: Synaptics представила сверхмаломощные MCU на Embedded World, расширив свой портфель контекстно-осведомленных краевых устройств для жестовых интерфейсов.

- Январь 2025: Infineon сформировала бизнес-единицу SURF для консолидации сенсорных и RF активов для автомобильных и HMI векторов роста.

- Ноябрь 2024: Infineon представила бренд краевого ИИ DEEPCRAFT, поставляя предварительно обученные модели, которые ускоряют жестовое развертывание для встроенных дизайнеров.

Охват глобального отчета по рынку жестового распознавания

Жестовое распознавание - это преобразование человеческих движений или сигналов в команды с использованием математического алгоритма. Это позволяет людям взаимодействовать с машинами в отсутствие физических устройств как входного механизма для выполнения желаемых действий в системе. Технология интерпретирует человеческие жесты и движения, такие как движение рук, пальцев, рук, головы или всего тела. Это позволяет пользователям управлять и контролировать устройства просто своими жестами.

Рынок жестового распознавания сегментирован по технологиям (сенсорное жестовое распознавание, бесконтактное жестовое распознавание), отраслям конечных пользователей (автомобилестроение, здравоохранение, потребительская электроника, игры, аэрокосмическая и оборонная промышленность и другие отрасли конечных пользователей) и географии (Северная Америка, Латинская Америка, Европа, Азиатско-Тихоокеанский регион и Ближний Восток и Африка).

Размеры и прогнозы рынка предоставлены в стоимостном выражении USD для всех вышеупомянутых сегментов.

| Сенсорное жестовое распознавание | 2D мультитач панели |

| Емкостные и резистивные датчики | |

| Бесконтактное жестовое распознавание | 2D камерные |

| 3D глубинные и ToF | |

| Ультразвуковые и мм-волновые радары |

| Аппаратное обеспечение (датчики, контроллеры, SoC) |

| Программное обеспечение (ML алгоритмы, SDK, промежуточное ПО) |

| Онлайн динамические жесты |

| Офлайн статические жесты |

| Биометрическая (лицо, радужная оболочка, пальмовые вены) |

| Небиометрическая (движение, поза) |

| Потребительская электроника | Смартфоны и планшеты |

| Умные ТВ и приставки | |

| AR/VR и носимые устройства | |

| Автомобилестроение | Мониторинг водителя и инфотейнмент |

| Аэрокосмическая и оборонная промышленность | |

| Здравоохранение | Хирургические и диагностические залы |

| Игры и развлечения | |

| Промышленность и роботизация | |

| Другие отрасли |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Новая Зеландия и Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ (Саудовская Аравия, ОАЭ, Катар) |

| Турция | |

| Южная Африка |

| По технологиям | Сенсорное жестовое распознавание | 2D мультитач панели |

| Емкостные и резистивные датчики | ||

| Бесконтактное жестовое распознавание | 2D камерные | |

| 3D глубинные и ToF | ||

| Ультразвуковые и мм-волновые радары | ||

| По компонентам | Аппаратное обеспечение (датчики, контроллеры, SoC) | |

| Программное обеспечение (ML алгоритмы, SDK, промежуточное ПО) | ||

| По типу жестов | Онлайн динамические жесты | |

| Офлайн статические жесты | ||

| По аутентификации | Биометрическая (лицо, радужная оболочка, пальмовые вены) | |

| Небиометрическая (движение, поза) | ||

| По отраслям конечных пользователей | Потребительская электроника | Смартфоны и планшеты |

| Умные ТВ и приставки | ||

| AR/VR и носимые устройства | ||

| Автомобилестроение | Мониторинг водителя и инфотейнмент | |

| Аэрокосмическая и оборонная промышленность | ||

| Здравоохранение | Хирургические и диагностические залы | |

| Игры и развлечения | ||

| Промышленность и роботизация | ||

| Другие отрасли | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Новая Зеландия и Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ (Саудовская Аравия, ОАЭ, Катар) | |

| Турция | ||

| Южная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка жестового распознавания?

Рынок жестового распознавания достиг 30,48 млрд долларов США в 2025 году и прогнозируется вырасти до 87,19 млрд долларов США к 2030 году.

Какой регион лидирует на рынке жестового распознавания?

Азиатско-Тихоокеанский регион удерживает наибольшую долю 38,3% и прогнозируется показать самый быстрый среднегодовой темп роста 24,1% до 2030 года.

Почему бесконтактные технологии быстро расширяются?

Больницы, автопроизводители и бренды потребительской электроники ценят гигиеничные и не отвлекающие интерфейсы, стимулируя среднегодовой темп роста 24,4% для бесконтактных решений.

Как программное обеспечение изменяет конкурентную динамику?

ИИ-центричные программные платформы растут быстрее аппаратного обеспечения, позволяя непрерывные обновления моделей и персонализированные опыты, которые повышают затраты переключения.

Какие отрасли предлагают наивысшие возможности роста?

Здравоохранение возглавляет таблицу расширения со среднегодовым темпом роста 24,9% к 2030 году, поскольку хирургические и диагностические центры принимают стерильные, воздушные элементы управления.

Насколько фрагментирован поставщицкий ландшафт?

Топ-10 игроков удерживают менее 30% объединенных доходов, указывая на достаточное пространство для новых участников с дифференцированными сенсорными или ИИ возможностями.

Последнее обновление страницы: