Размер и доля рынка умных игрушек

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 21.40 Миллиардов долларов США |

| Размер Рынка (2030) | 38.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка умных игрушек от Mordor Intelligence

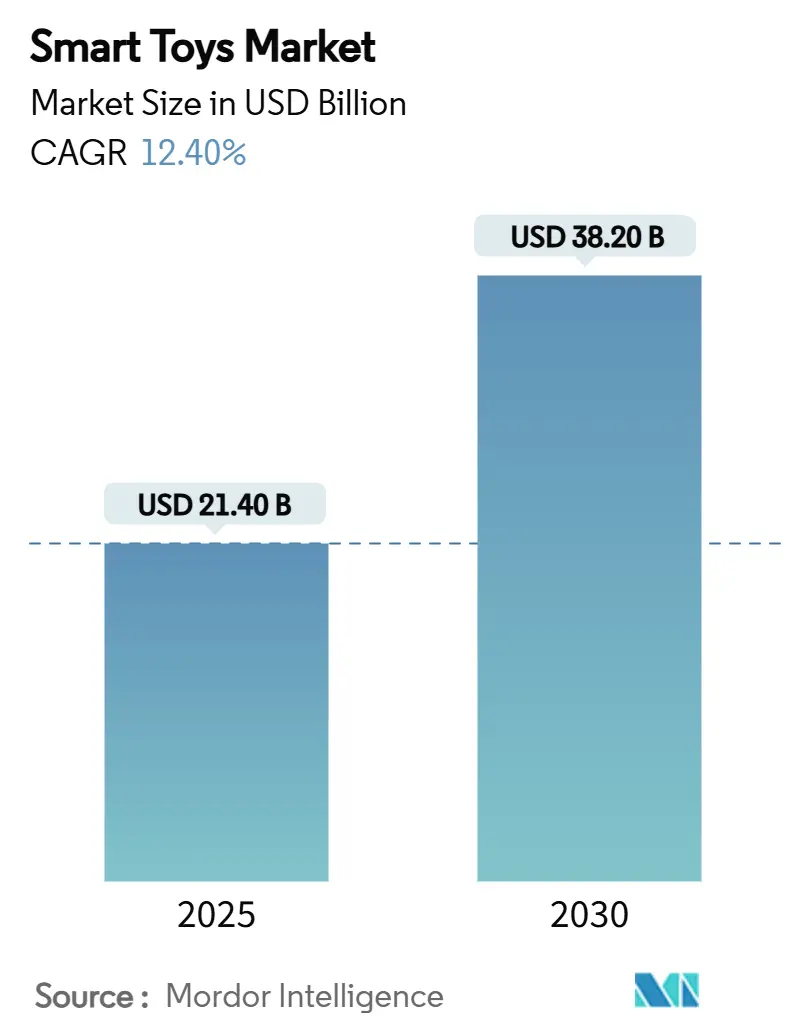

Размер рынка умных игрушек оценивается в 21,40 млрд долларов США в 2025 году и, как ожидается, достигнет 38,20 млрд долларов США к 2030 году со среднегодовым темпом роста 12,40% в течение прогнозного периода (2025-2030).

Данный рост обеспечивается быстрым развитием больших языковых моделей, безопасных для детей, растущим спросом родителей на обучение без экранов и регулятивной ясностью, которая защищает данные детей, не препятствуя инновациям. Премиальные подключенные решения, работающие на периферийном ИИ и 5G, повышают среднюю цену продажи, а обновления контента на основе подписки продлевают жизненные циклы продуктов и обеспечивают стабильные потоки доходов. Стратегические технологические партнерства между действующими производителями игрушек и поставщиками облачных или ИИ-решений сокращают сроки инноваций, а инициативы розничных торговцев по собственным торговым маркам перестраивают переговорную силу цепочки поставок. Географически Северная Америка сохраняет лидерство благодаря высокому располагаемому доходу и устоявшемуся внедрению образовательных технологий, однако Азиатско-Тихоокеанский регион ускоряется быстрее всего, поскольку правительства интегрируют практическую робототехнику в учебные программы STEM.

Ключевые выводы отчета

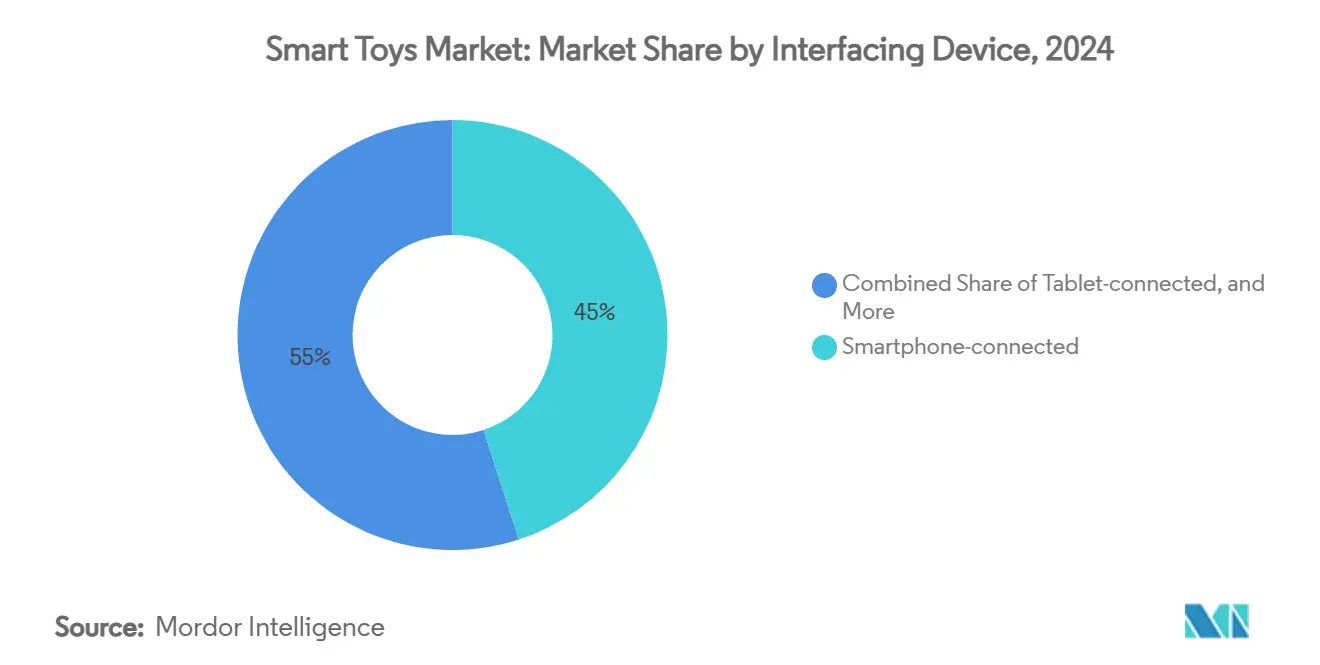

- По интерфейсному устройству игрушки, подключаемые к смартфонам, лидировали с 45% долей выручки в 2024 году; прогнозируется рост игрушек, подключаемых к консолям, на 22,4% CAGR до 2030 года.

- По технологии решения Wi-Fi занимали 52% доли рынка умных игрушек в 2024 году, в то время как подключение NFC/RFID расширяется на 19,8% CAGR до 2030 года.

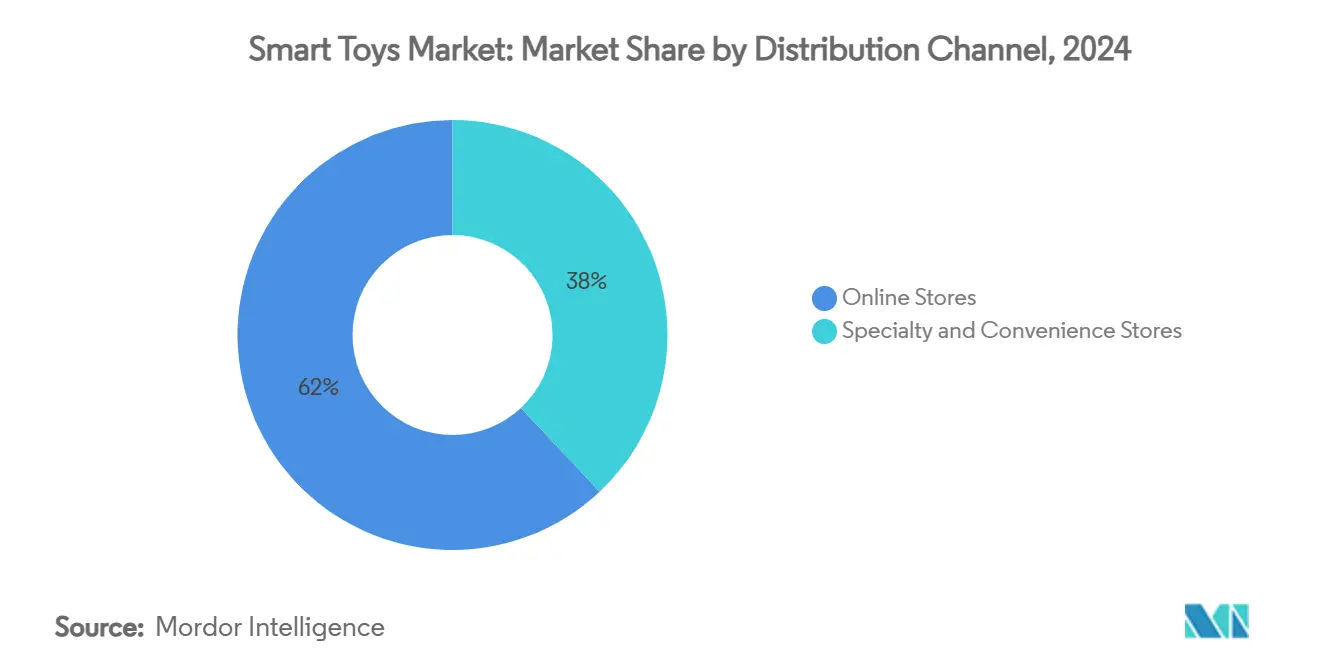

- По каналу распространения интернет-магазины составили 62% доли размера рынка умных игрушек в 2024 году и развиваются на 18,5% CAGR в период 2025-2030 годов.

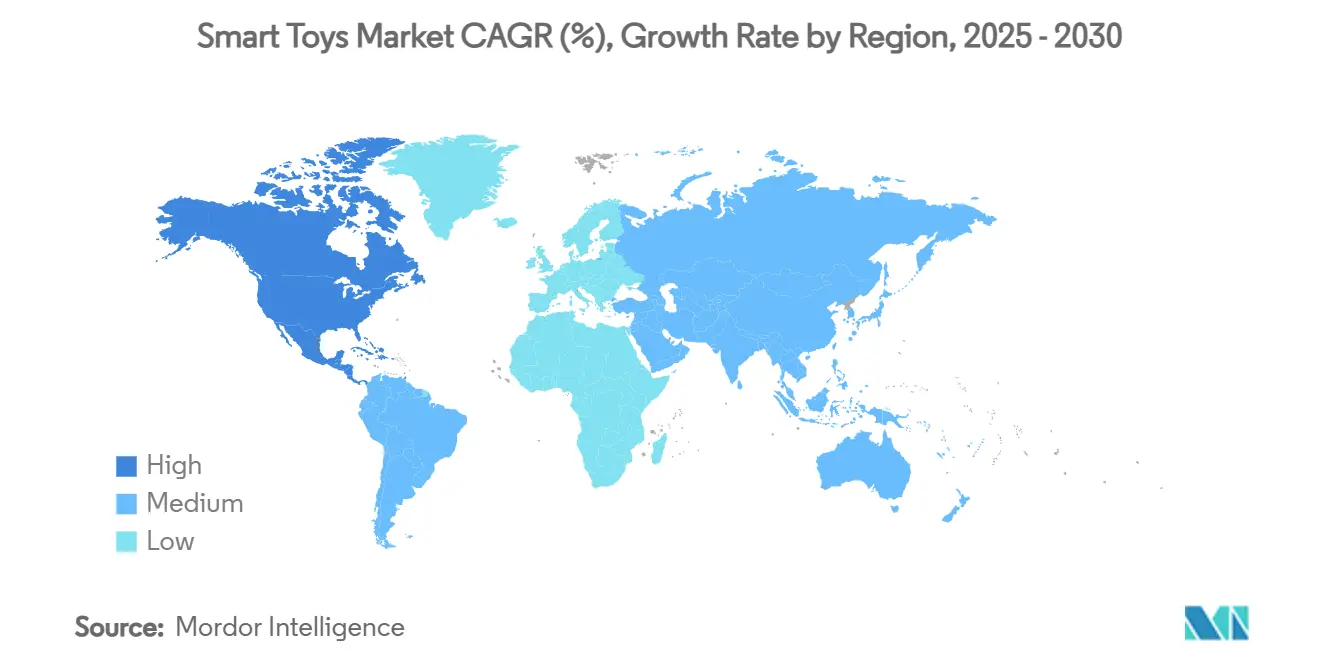

- По географии Северная Америка контролировала 34% глобальной выручки 2024 года; прогнозируется, что Азиатско-Тихоокеанский регион покажет самый высокий региональный CAGR на уровне 14,7% до 2030 года.

- Mattel, LEGO, Hasbro, Spin Master и WhalesBot совместно контролировали 54% глобальной выручки 2024 года, что указывает на умеренно концентрированное конкурентное поле.

Глобальные тренды и аналитика рынка умных игрушек

Анализ влияния драйверов

| Драйвер | (≈) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое развертывание безопасных для детей ИИ/LLM речевых движков | +3.20% | Северная Америка, ранние последователи в ЕС | Среднесрочный период (2-4 года) |

| Переход родителей к интерактивным образовательным технологиям без экранов | +2.80% | Глобально, наиболее сильно в Северной Америке и ЕС | Краткосрочный период (≤2 лет) |

| Расширение полочного пространства линеек умных игрушек собственных торговых марок розничных торговцев | +1.90% | Глобально, во главе с крупными американскими сетями | Краткосрочный период (≤2 лет) |

| Обязательное внедрение практических робототехнических наборов в основные учебные программы STEM | +2.10% | Ядро APAC, распространяющееся на ЕС и Северную Америку | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое развертывание безопасных для детей ИИ/LLM речевых движков

Соответствующие детям языковые модели теперь обеспечивают разговорную игру, которая адаптируется в реальном времени, переводя игрушки от предустановленных сценариев к действительно интерактивным компаньонам. Периферийные архитектуры, такие как платформа DAVID Smart-Toy, обрабатывают речь локально, защищая конфиденциальность и обеспечивая богатый диалог. Коммерческие продукты, такие как Grok от Curio Interactive, по цене 99 долларов США, сочетают Wi-Fi подключение с безопасным генеративным ИИ для детей от трех лет и старше. Alilo Honey Bunny от шанхайской FoloToy расширяет подход с поддержкой нескольких языков, подчеркивая, как взаимодействие на естественном языке стало основным дифференциатором в премиальном сегменте

Переход родителей к интерактивным образовательным технологиям без экранов

Кросс-секционные исследования, проведенные в Гуанчжоу и Шэньчжэне, показывают, что мультисенсорные образовательные игрушки значительно улучшают индексы вовлеченности и когнитивные результаты по сравнению с альтернативами только на планшетах. Параллельные японские опросы выявляют растущее принятие эмоционального ИИ в раннем обучении, указывая на широкую культурную готовность к физико-цифровым гибридам. Поставщик робототехники WhalesBot уже сотрудничает с 11 000 школ в 31 стране и проводит конкурсы с участием 100 000 участников ежегодно, подтверждая институциональный аппетит к материальным платформам программирования

Расширение полочного пространства линеек умных игрушек собственных торговых марок розничных торговцев

Крупные и специализированные розничные торговцы создают эксклюзивные ассортименты подключенных игрушек для повышения маржи и укрепления лояльности клиентов. Learning Express Toys сообщает о 5% росте продаж с начала года после выделения торгового пространства недорогим наборам STEM собственной торговой марки и запуска живых продаж в социальных сетях, увеличивая средний размер корзины до 42,20 долларов США. Валовая маржа на этих собственных брендах достигает 40-50%, мотивируя агрессивное расширение артикулов.

Обязательное внедрение практических робототехнических наборов в основные учебные программы STEM

Национальный план умного образования Китая приоритизирует цифровую грамотность и обязывает к практическим робототехническим упражнениям в классах. Дополнительное дошкольное законодательство устанавливает стандарты качества для технологически усовершенствованных сред, закрепляя спрос на программируемые наборы. WhalesBot и аналогичные поставщики теперь настраивают курсы блочного программирования, которые напрямую интегрируются в официальные планы уроков, обеспечивая стабильные институциональные закупки даже при смягчении дискреционных расходов

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (≈) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие расходы на соответствие глобальным законам о детских данных | -2.30% | ЕС и Северная Америка | Краткосрочный период (≤2 лет) |

| Отзывы по безопасности батарей подрывают доверие потребителей | -1.70% | Фокус на Северной Америке | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Растущие расходы на соответствие глобальным законам о детских данных

Проект Регламента ЕС по безопасности игрушек вводит цифровые паспорта продуктов и меры защиты психического здоровья для подключенных игрушек с 30-месячным льготным периодом, но обширными требованиями к документации. В США Комиссия по безопасности потребительских товаров добавляет тесты на долговечность батарей-таблеток под Законом Риза, увеличивая расходы на сертификацию для небольших брендов.[1]U.S. Consumer Product Safety Commission, "Button Cell Battery Safety Rulemaking," cpsc.gov Эти двойные обязательства повышают инженерные расходы и удлиняют циклы выпуска, благоприятствуя действующим игрокам с выделенными регулятивными командами.

Отзывы по безопасности батарей подрывают доверие потребителей

Исследование CPSC связывает более 70 000 экстренных обращений с инцидентами проглатывания батарей с 2010 по 2019 год, вызывая более строгие стандарты целостности отсеков. Производители должны переделать защелки и пройти тесты на кручение в течение шести месяцев после публикации окончательного правила, добавляя расходы на оснастку, в то время как родители становятся осторожными с игрушками на батарейках. Репутационный ущерб сохраняется, заставляя многие семьи предпочитать устоявшиеся бренды с проверенными показателями безопасности.

Сегментный анализ

По интерфейсному устройству: доминирование смартфонов стимулирует интеграцию экосистемы

Игрушки, подключаемые к смартфонам, захватили 45% доли рынка умных игрушек в 2024 году, подчеркивая, как домохозяйства используют существующее мобильное оборудование для управления, отображения и звука. Продукты, подключаемые к консолям, готовы показать 22,4% CAGR между 2025-2030 годами, отражая синергию с экосистемами AAA-игр и выделенными графическими конвейерами.

Когорта смартфонов выигрывает от отсутствия дополнительных экранов и повсеместных мобильных данных, позволяя фирмам сосредоточиться на сенсорных приводах и функциях ИИ вместо процессоров. Модульный робот-компаньон с ИИ "Ai Me" от TCL exemplifying этого: игрушка командует телефонами пользователей для тяжелых вычислений, при этом обеспечивая анимированные выражения лица через встроенные сервоприводы. Рост, связанный с консолями, происходит от мощности оборудования, которая поддерживает симуляции STEM в реальном времени для нескольких пользователей, недостижимые на смартфонах среднего класса, привлекая семьи, уже инвестировавшие в домашние игры.

По технологии: Wi-Fi инфраструктура обеспечивает расширенные возможности

Модули Wi-Fi обеспечили 52% общей выручки в 2024 году, подтверждая, что требовательные к пропускной способности облачные выводы и многопользовательские режимы остаются основными триггерами покупок. Теги NFC/RFID будут ускоряться на 19,8% CAGR до 2030 года, поскольку дошкольные линии принимают сопряжение касанием и воспроизведением, избегающее паролей и маршрутизаторов.

Импульс Wi-Fi основан на устройствах, таких как EBO X, который транслирует видео безопасности в 4K, одновременно размещая GPT-4o mini для речевого взаимодействия, рабочая нагрузка, возможная только со стабильным широкополосным доступом. Проникновение NFC/RFID углубляется в игрушках для раннего обучения, где мгновенное распознавание способствует "магической" обратной связи причины и следствия; более низкие затраты на кремний и минимальная настройка пользователем дополнительно расширяют привлекательность.

По каналу распространения: консолидация онлайн-розницы ускоряется

Интернет-магазины контролировали 62% глобальной выручки 2024 года и прогнозируются к расширению на 18,5% CAGR до 2030 года, указывая на продолжающуюся миграцию каналов.[2]GSNMC, "E-Commerce Toy Purchase Survey 2025," gsnmc.comСпециализированные торговые точки сохраняют роль в обнаружении и демонстрации, но отстают в темпах роста.

Лидеры электронной коммерции собирают поведенческие данные первой стороны для персонализации рекомендаций и перекрестных продаж подписного контента, обеспечивая беспрепятственную конверсию, которую не могут сопоставить форматы физической розницы. Физические розничные торговцы отвечают курированием иммерсивных демонстрационных зон и проведением потокового commerce для смешивания цифрового охвата с тактильной оценкой, но широта запасов и динамическое ценообразование все еще благоприятствуют онлайн-модели.

Географический анализ

Северная Америка лидировала с 34% глобальной выручки 2024 года, поддерживаемая строгими, но прозрачными правилами безопасности, которые укрепляют доверие потребителей. Уровни располагаемого дохода остаются высокими, а родительские расходы на обогащающие продукты устойчивы, несмотря на 2,2% рост цен на игрушки после тарифных корректировок в начале 2025 года. Крупные поставщики хеджируют риск, диверсифицируя сборочные мощности из Китая; Mattel планирует снизить китайское производство ниже 15% к 2026 году, укрепляя устойчивость поставок.[3] Investing.com Analysts, "Mattel Manufacturing Footprint Update," investing.com

Прогнозируется, что Азиатско-Тихоокеанский регион покажет 14,7% CAGR до 2030 года, подпитываемый правительственными мандатами, которые встраивают робототехнику в учебные программы STEM. Китайские руководящие принципы по гуманоидным роботам и индийская программа внутренних игрушек на 3 млрд долларов США снижают производственные затраты и сокращают сроки поставки, катализируя региональные экосистемы поставок. Культурное сродство Японии к эмоциональной робототехнике дополнительно повышает спрос на высокотехнологичных компаньонов, которые смешивают развлечение с терапевтической ценностью.

Европа поддерживает среднеоднозначное расширение на основе строгих режимов соответствия, которые создают входные барьеры и оправдывают ценовые премии. Инициатива ЕС по цифровым паспортам продуктов вознаграждает фирмы с исчерпывающей отслеживаемостью, соответствуя потребительскому аппетиту к безопасным, устойчивым покупкам. Между тем, Южная Америка и Ближний Восток и Африка показывают раннестадийный импульс по мере роста расходов среднего класса, но валютная волатильность и неоднородный широкополосный доступ замедляют премиальное проникновение.

Конкурентная среда

Действующие гиганты сохраняют преимущества масштаба в брендинге, лицензировании и охвате розничной торговли, но сталкиваются с разрушением со стороны ИИ-нативных участников. Связи Mattel с OpenAI и Google Cloud ускоряют развертывание функций, сокращая циклы обработки данных с одного месяца до одной минуты. LEGO показала рекордную выручку 2024 года в размере 74,3 млрд датских крон (10,8 млрд долларов США), активно инвестируя в устойчивые материалы, которые резонируют с экологически сознательными покупателями.

Перекрестное лицензирование сигнализирует о сотрудничестве, а не о конфронтации: Mattel и Hasbro теперь совместно производят такие названия, как Monopoly Barbie Edition, объединяя брендовый капитал для усиления влияния на полки. Приобретение Spin Master компании Melissa & Doug расширяет образовательную глубину и консолидирует распределительную мощь, отражая тенденцию к дополнительным сделкам, которые добавляют STEM-достоверность.

Разрушители, такие как Curio Interactive и Casio, сосредотачиваются на подписочных или ориентированных на взрослых умных компаньонах, вырезая ниши, которые действующие игроки могут считать малообъемными, но высокоангажированными. Барьеры входа на рынок остаются умеренными, поскольку открытые ИИ-стеки снижают программные затраты; однако сертификация и доступ к розничной торговле все еще склоняют шансы к установленным фирмам, сохраняя конкурентное поле умеренно концентрированным.

Лидеры отрасли умных игрушек

-

Lego Group

-

Mattel

-

Playmobil (Brandstätter)

-

VTech Holdings

-

Hasbro

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025: Mattel заключила партнерство с OpenAI для создания игрушек с поддержкой ИИ для пользователей от 13 лет и старше, обещая строгие протоколы безопасности.

- Май 2025: Mattel продлила многолетнюю глобальную лицензию на Историю игрушек с Disney, совпадающую с 30-летием франшизы и выпуском Истории игрушек 5

- Апрель 2025: Mattel объединилась с Google Cloud для увеличения обработки потребительской аналитики в реальном времени в 100 раз.

- Март 2025: LEGO сообщила о рекордной выручке 2024 года в размере 74,3 млрд датских крон, расширяя продуктовые линии до 840 артикулов и закупая 50% материалов устойчиво

Область охвата глобального отчета по рынку умных игрушек

Умная игрушка включает технологические достижения и интеллект посредством встроенной электроники. Эти технологии позволяют игрушкам обучаться и вести себя согласно паттерну и изменять свои действия в зависимости от стимулов окружающей среды. Обычно она может адаптироваться к способностям игрока.

Рынок умных игрушек сегментирован по интерфейсному устройству (подключение к смартфонам, подключение к планшетам и другие интерфейсные устройства (подключение к консолям)), технологии (Wi-Fi, bluetooth и другие технологии), каналу распространения (интернет-магазины, специализированные магазины и обычные магазины) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир).

Размер рынка и прогноз представлены в денежном выражении (доллары США) для всех вышеупомянутых сегментов.

| Подключение к смартфону |

| Подключение к планшету |

| Подключение к консоли/другим устройствам |

| Wi-Fi |

| Bluetooth |

| NFC/RFID и другие |

| Интернет-магазины |

| Специализированные и обычные магазины |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Южная Америка | Бразилия |

| Аргентина | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Россия | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка |

| По интерфейсному устройству | Подключение к смартфону | |

| Подключение к планшету | ||

| Подключение к консоли/другим устройствам | ||

| По технологии | Wi-Fi | |

| Bluetooth | ||

| NFC/RFID и другие | ||

| По каналу распространения | Интернет-магазины | |

| Специализированные и обычные магазины | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

Ключевые вопросы, на которые дан ответ в отчете

Какова текущая стоимость рынка умных игрушек?

Рынок умных игрушек составляет 21,4 млрд долларов США в 2025 году и прогнозируется к росту до 38,2 млрд долларов США к 2030 году.

Какой регион растет быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион лидирует в росте с 14,7% CAGR, движимый правительственными обязательными учебными программами STEM и расширяющимися внутренними производственными мощностями.

Какая технология подключения доминирует в умных игрушках?

Wi-Fi занимает 52% доли выручки благодаря способности поддерживать облачный ИИ, видео и многопользовательские функции.

Почему растут расходы на соответствие для производителей?

Новые правила цифровой безопасности ЕС и американские стандарты безопасности батарей требуют обширной документации и изменений в дизайне, увеличивая расходы на разработку.

Как розничные торговцы влияют на конкурентную среду?

Крупные сети запускают линии умных игрушек собственных торговых марок, которые обеспечивают более высокие маржи и более тесный контроль над функциями, перемещая переговорную силу от производителей.

Какие инновации бизнес-моделей появляются?

Подписки 'Игрушка как услуга' сочетают физические продукты с текущими обновлениями контента, создавая повторяющуюся выручку и продлевая вовлеченность.

Последнее обновление страницы: