Размер и доля рынка промышленных датчиков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 30.01 Миллиардов долларов США |

| Размер Рынка (2030) | 47.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.32% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

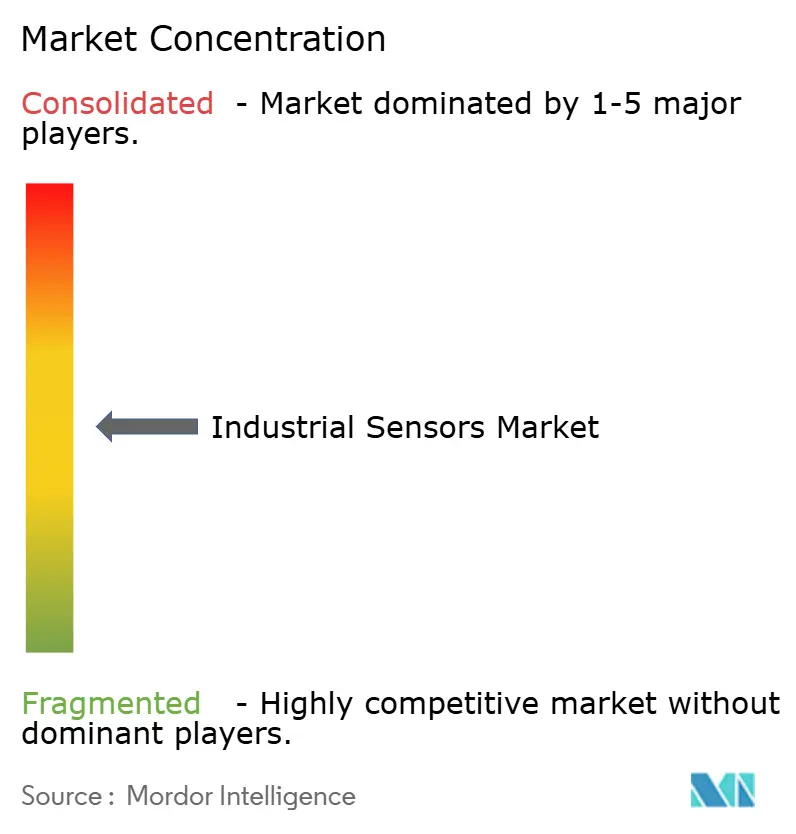

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка промышленных датчиков от Mordor Intelligence

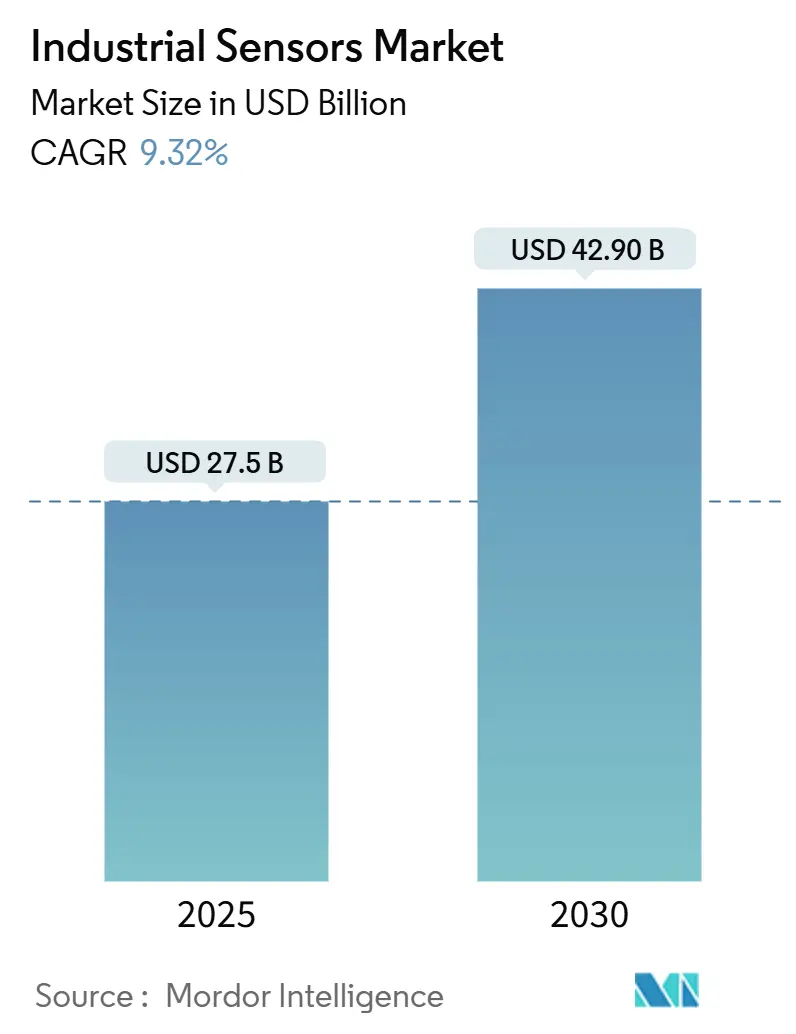

Рынок промышленных датчиков достиг 27,5 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 42,9 млрд долларов США к 2030 году, демонстрируя среднегодовой темп роста 9,3%. Сильный спрос обусловлен растущей цифровизацией заводов, более глубоким проникновением устройств, готовых к работе на границе сети, и широкой доступностью открытых протоколов связи, которые упрощают интеграцию систем. Производители рассматривают плотные сенсорные сети как 'глаза и уши' автоматизированных операций, обеспечивающие более быстрое принятие решений в цеху без передачи всех данных в облако. Энергоемкие отрасли теперь развертывают детальное зондирование для соблюдения ужесточающихся мандатов декарбонизации, в то время как заводы коричневого поля ускоряют модернизацию IO-Link для разблокировки данных о состоянии активов. На технологическом фронте внутрисенсорный ИИ и многопротокольная связность переопределяют рынок промышленных датчиков, повышая отзывчивость и устойчивость в критически важных средах. [1]Siemens AG, "Earnings Release and Financial Results Q2 FY 2025," Siemens, siemens.com

Ключевые выводы отчета

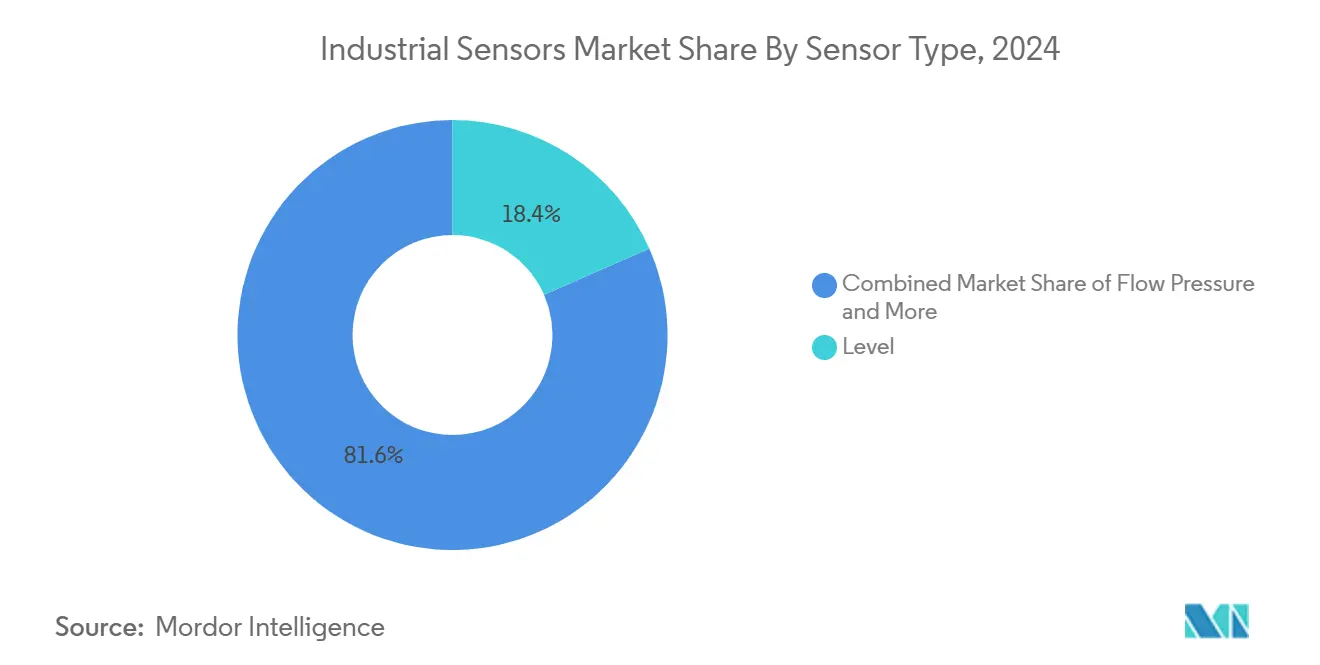

- По типу датчиков датчики уровня лидировали с долей выручки 18,4% в 2024 году, в то время как датчики изображения/видения прогнозируются как самые быстрорастущие со среднегодовым темпом роста 11,2% до 2030 года.

- По конечной отрасли дискретное производство занимало 31% доли рынка промышленных датчиков в 2024 году; науки о жизни и фармацевтика готовы к расширению со среднегодовым темпом роста 9,8% к 2030 году.

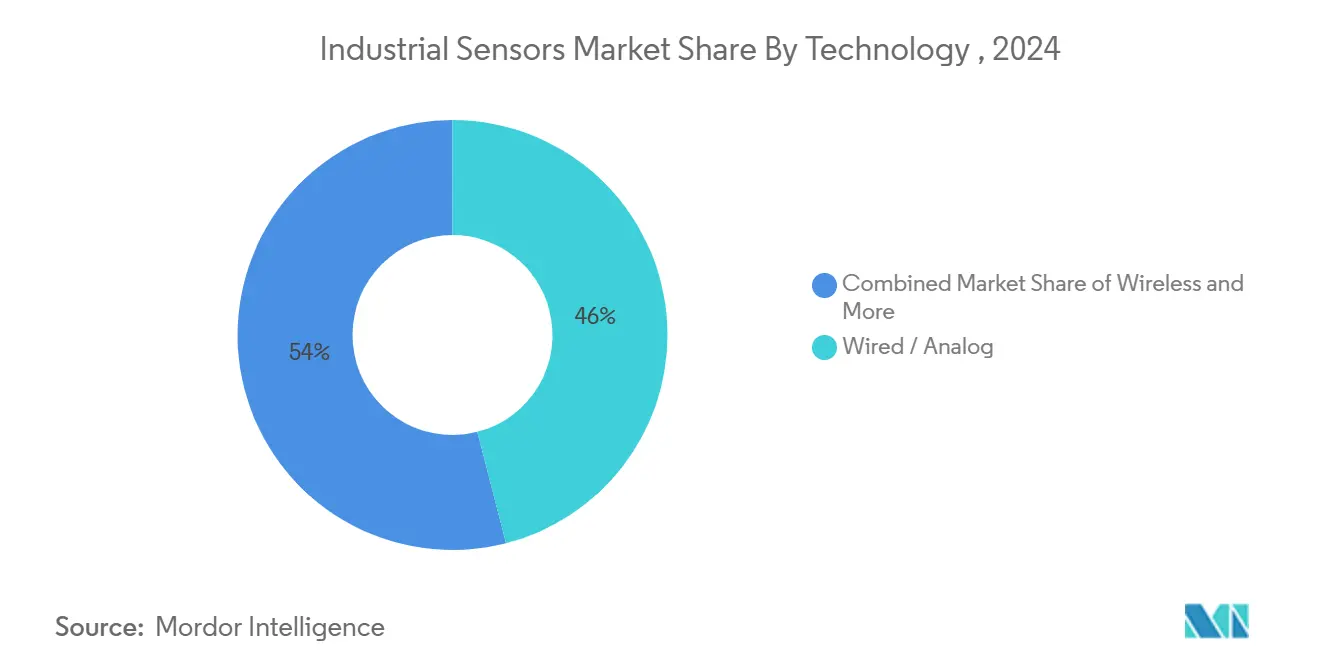

- По технологии проводные/аналоговые устройства сохранили 46% доли размера рынка промышленных датчиков в 2024 году, тогда как прогнозируется рост edge-AI/виртуальных датчиков со среднегодовым темпом роста 12,8%.

- По протоколу связи fieldbus остался доминирующим с 42% в 2024 году, а IO-Link развивается со среднегодовым темпом роста 12%, самым быстрым среди новых установок.

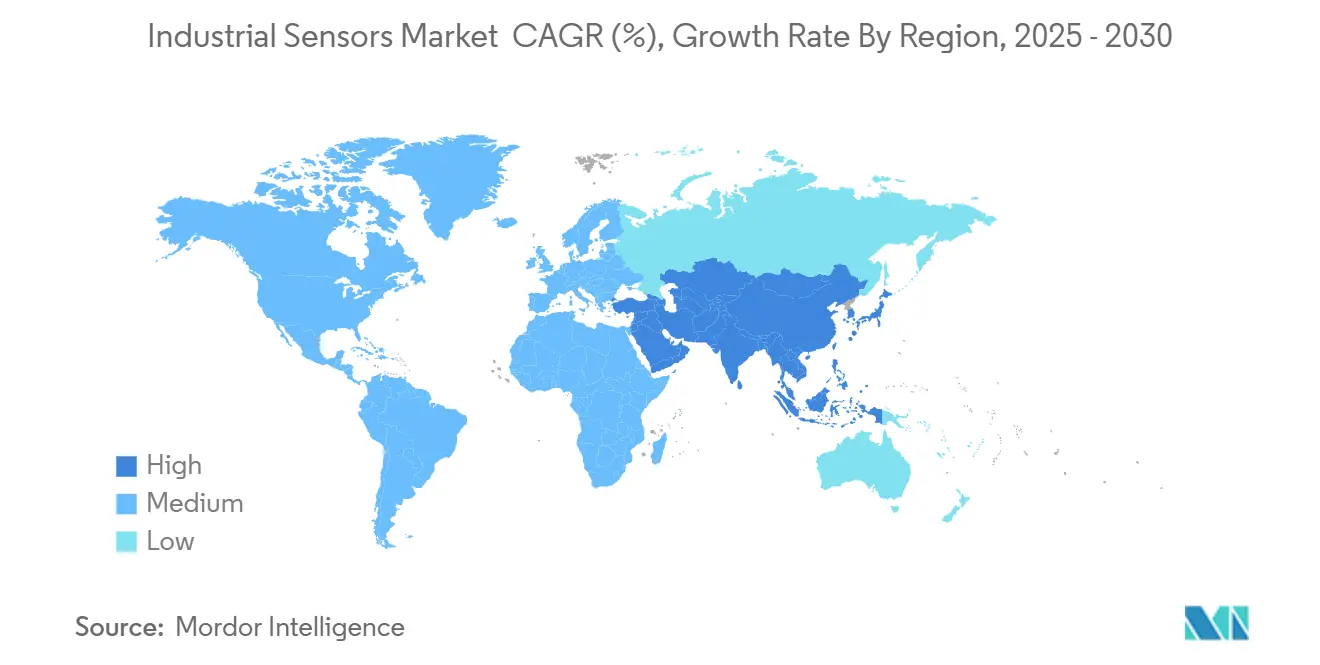

- По географии Азиатско-Тихоокеанский регион составил 44% выручки 2024 года и ожидается, что зарегистрирует среднегодовой темп роста 9,3%, самый высокий среди регионов.

Глобальные тенденции и инсайты рынка промышленных датчиков

Анализ влияния драйверов

| Драйвер | (≈) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск внедрения Industry 4.0 / IIoT | 2.80% | Глобально, APAC лидирует | Среднесрочный (2-4 года) |

| Спрос на профилактическое обслуживание и удаленный мониторинг | 2.10% | Северная Америка и ЕС распространяются на APAC | Краткосрочный (≤ 2 лет) |

| Расширение роботизированных умных заводов | 1.90% | Ядро APAC, распространение на MEA | Среднесрочный (2-4 года) |

| Узлы edge-AI датчиков сокращают облачную задержку | 1.70% | Глобально, передовые производственные центры | Долгосрочный (≥ 4 лет) |

| Волна модернизации IO-Link на заводах коричневого поля | 1.20% | Европа и Северная Америка, устаревшие объекты | Краткосрочный (≤ 2 лет) |

| Мандаты нулевого углерода стимулируют детальное энергетическое зондирование | 1.50% | ЕС лидирует, расширяется глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск внедрения Industry 4.0 / IIoT

Производители под конкурентным давлением цифровизации операций продолжают подпитывать подъем на рынке промышленных датчиков. Плотные сенсорные сетки лежат в основе архитектур IIoT, которые собирают данные в реальном времени о температуре, давлении и потоке, превращая ранее несвязанные машины в интеллектуальные активы. Прогнозируется резкий рост затрат на граничные вычисления, поскольку заводы переносят аналитику ближе к процессу, сокращая задержки и уменьшая требования к пропускной способности облака. Тенденция ярко выражена в Азиатско-Тихоокеанском регионе, где мандаты умных заводов Китая и лидерство Японии в автоматизации ускоряют внедрение датчиков.[2]U.S. Chamber of Commerce, "Was Made in China 2025 Successful?," uschamber.com

Спрос на профилактическое обслуживание и удаленный мониторинг

Стратегии обслуживания на основе данных набирают обороты, поскольку раннее обнаружение неисправностей сдерживает дорогостоящие простои. Объекты, развертывающие датчики вибрации, тепловые и акустические датчики в сочетании с моделями граничного ИИ, достигают точности прогнозирования свыше 90%, одновременно снижая сетевой трафик. Процессные отрасли ценят эти возможности из-за строгих требований безопасности, однако расчеты рентабельности инвестиций должны учитывать интеграционную работу и организационные изменения.

Расширение роботизированных умных заводов

Установки промышленных роботов, сконцентрированные в Восточной Азии, стимулируют новые заказы на датчики близости, видения и силы. Коллаборативные роботы вводят новые потребности в осведомленности об окружающей среде в реальном времени и функции безопасности человеко-машинного взаимодействия. Программа умных заводов Южной Кореи на 1,9 млрд долларов США является примером политически поддерживаемого масштабирования богатых датчиками систем. [3]International Trade Administration, "South Korea - Manufacturing Technology - Smart Factory," U.S. Department of Commerce, trade.govАвтономные мобильные роботы на складах дополнительно расширяют спрос на датчики навигации и обнаружения препятствий.

Анализ влияния ограничений

| Ограничение | (≈) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капиталовложения и сложность интеграции | -1.80% | Глобально, малый и средний бизнес страдает больше всего | Краткосрочный (≤ 2 лет) |

| Уязвимости кибербезопасности сетевых датчиков | -1.40% | Регуляторы Северной Америки и ЕС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капиталовложения и сложность интеграции

Малые и средние предприятия часто сталкиваются с общими затратами по проекту в три-четыре раза выше, чем стоимость материалов, после включения модернизации сети, промежуточного программного обеспечения и интеграционных услуг. Модернизация устаревших платформ MES и ERP для размещения разнородных выходных данных датчиков продлевает внедрение и требует специализированных талантов.

Уязвимости кибербезопасности сетевых датчиков

Расширенная связность увеличивает промышленную поверхность атаки. Регулятивный контроль, такой как недавние правила США по потокам чувствительных данных, усиливает бремя соответствия. Заводы должны развертывать шифрование, сегментацию и непрерывное управление исправлениями на уровне датчиков, растягивая бюджеты и навыки.

Сегментный анализ

По типу датчиков: датчики уровня лидируют несмотря на рост видения

Датчики уровня составили 18,4% выручки 2024 года, закрепив рынок промышленных датчиков с незаменимой функциональностью контроля запасов в химических, нефтяных и водоочистных операциях. Устройства изображения/видения, между тем, прогнозируются на среднегодовой темп роста 11,2%, поскольку встроенные системы машинного зрения распространяются для автоматизированного обнаружения дефектов. Проводные аналоговые версии остаются широко распространенными, поскольку заводы ценят проверенную надежность, но цифровые варианты с самодиагностикой быстро развиваются. Поставщики миниатюризируют MEMS-датчики давления и потока для задач энергомониторинга, согласованных с мандатами ESG.

Тенденции второго порядка указывают на гибридные сенсорные платформы, которые объединяют оптические и ультразвуковые методы для повышения точности сложных измерений твердых материалов. Граничный ИИ, встроенный в компактные камеры, теперь обеспечивает обнаружение аномалий на устройстве без нагрузки на пропускную способность. Эти динамики позиционируют размер рынка промышленных датчиков для измерения уровня на сохранение командующей доли, даже когда развивающиеся технологии визуализации захватывают дополнительные расходы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечной отрасли: доминирование производства на фоне ускорения фармацевтики

Дискретное производство занимало 31% доли рынка промышленных датчиков в 2024 году из-за постоянных инвестиций в автомобильные и электронные линии. Устойчивый спрос на непрерывный мониторинг оборудования заставляет заводы переходить на многофункциональные датчики, которые одновременно захватывают данные вибрации, температуры и положения. Науки о жизни и фармацевтика прогнозируются на достижение среднегодового темпа роста 9,8% до 2030 года, получая выгоду от более строгих протоколов валидации для стерильных производственных сред и более широкого внедрения линий непрерывного производства.

Производители в химической и нефтехимической промышленности развертывают прочные решения для мониторинга выбросов в рамках цифровых двойных систем, направленных на оптимизацию выхода. Горнодобывающие операторы экспериментируют с роевыми робототехническими системами, которые полагаются на плотное экологическое зондирование для навигации в опасных зонах. Коммунальные предприятия, модернизирующие сети, интегрируют волоконно-оптические и пьезоэлектрические датчики для улучшения прогнозирования возобновляемой генерации и управления активами оборудования, расширяя отрасль промышленных датчиков в новые энергетические вертикали.

По технологии: аналоговая стойкость бросает вызов цифровому переходу

Проводные аналоговые устройства сохранили 46% доли выручки в 2024 году, подчеркивая консервативный фокус на целостности сигнала для критически важных контуров. Умные цифровые датчики, встраивающие диагностику, набирают обороты, особенно в высокосмешанном производстве, где удаленная конфигурация сокращает время переналадки. Edge-AI или виртуальные датчики должны зарегистрировать самый быстрый среднегодовой темп роста 12,8%, поскольку программные модели выводят труднодоступные параметры, такие как износ инструмента, расширяя адресуемый рынок промышленных датчиков.

Гибридные архитектуры, сочетающие аналоговую надежность с цифровой аналитикой, помогают объектам коричневого поля избегать оптовых затрат на замену. Беспроводное внедрение остается нишевым, ограниченным проблемами времени работы батареи и электромагнитных помех, однако достижения в сборе энергии и адаптивных радиостеках постепенно улучшают рентабельность инвестиций.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По протоколу связи: устойчивость Fieldbus на фоне роста Ethernet

Устаревшие сети fieldbus по-прежнему представляют 42% установленных узлов, поддерживаемые десятилетиями детерминированной производительности в суровых средах. Однако новые покупки склоняются к протоколам на основе Ethernet, при этом PROFINET захватывает 23%, EtherNet/IP 21%, а EtherCAT 16% поставок 2024 года. Среднегодовой темп роста IO-Link в 12% исходит из простых характеристик модернизации, которые сокращают временные рамки проекта и раскрывают богатые метаданные датчиков. Многопротокольные мастера теперь поддерживают одновременную работу fieldbus и Ethernet, позволяя поэтапную модернизацию инфраструктуры рынка промышленных датчиков.

Географический анализ

Азиатско-Тихоокеанский регион захватил 44% расходов 2024 года, отражая продолжающиеся политические стимулы и сильную робототехническую экосистему. Китай доминирует в установках, движимый программой 'Сделано в Китае 2025' и 52% долей глобальных поставок промышленных роботов, что переводится в активные заказы датчиков по автомобильным и потребительским электронным центрам. Япония вносит передовые технологии автоматизации, в то время как правительственные совместные инвестиции Южной Кореи ускоряют проникновение умных заводов.

Северная Америка остается ключевой для высокосмешанного, малообъемного производства и обновления энергетической инфраструктуры. Заводы интегрируют edge-AI датчики для продвижения профилактического обслуживания и повышения безопасности рабочих. Рост европейского рынка соответствует правилам декарбонизации, которые требуют непрерывного мониторинга выбросов, стимулируя спрос на высокоточные датчики потока и газоанализа. Развивающиеся экономики Ближнего Востока, Африки и Южной Америки увеличивают внедрение для горнодобывающих, металлургических и энергетических проектов по мере набора импульса инфраструктурного строительства.

Конкурентная среда

Рынок промышленных датчиков умеренно фрагментирован. Мажоры автоматизации, такие как Siemens, Honeywell и Texas Instruments, используют масштаб и вертикально интегрированные портфели. Среднеразмерные специалисты, такие как SICK и Keyence, вырезают ниши в оптических и безопасностных доменах, в то время как новички edge-AI обращаются к случаям использования, чувствительным к задержкам. Стратегические альянсы иллюстрируют стратегию конвергенции: SICK и Endress+Hauser объединили активы процессной аналитики для доставки решений нулевого углерода, усиливая глубину обслуживания по жизненному циклу завода.

Действующие лица преследуют рост, основанный на приобретениях, для расширения ширины продукта. Переход TE Connectivity в компоненты энергосети добавляет поток доходов, богатый датчиками. Покупка onsemi фирмы SWIR-визуализации позиционирует ее для 3D-видения в суровых промышленных условиях. Конкурентное преимущество прогрессивно привязано к встроенному программному обеспечению и интероперабельности экосистемы, а не к дискретным спецификациям оборудования.

Поставщики дифференцируются через надежность, укрепление кибербезопасности и сервис-тяжелые модели результатов. Клиенты все больше ищут готовые предложения, которые объединяют оборудование, связность, аналитику и поддержку, открывая двери для бизнес-моделей, центрированных на платформе.

Лидеры индустрии промышленных датчиков

-

Siemens AG

-

Honeywell International Inc.

-

Rockwell Automation Inc.

-

Texas Instruments Inc.

-

Bosch Sensortec GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Siemens AG спрогнозировал рост выручки Digital Industries на 6%-9% в 2025 финансовом году, подчеркивая устойчивую интеграцию промышленных датчиков в автоматизационные проекты

- Февраль 2025: TE Connectivity согласилась приобрести Richards Manufacturing, расширяя свое присутствие в зондировании в модернизации энергосетей

- Февраль 2025: Honeywell представила план реструктуризации для формирования трех независимых компаний, сосредоточенных на автоматизации и аэрокосмической отрасли, обостряя свою стратегию промышленных датчиков

- Январь 2025: Curtiss-Wright завершила покупку Ultra Nuclear Limited за 200 млн долларов США, добавив высоконадежные датчики давления и температуры ядерного класса

Глобальный охват отчета по рынку промышленных датчиков

Рынок промышленных датчиков сегментирован по типу датчиков (поток, давление, близость (область, измерение уровня, температура, изображение, фотоэлектрический, другой тип зондирования), по конечной вертикали (химическая и фармацевтическая, горнодобывающая и металлы, энергетика, пищевая промышленность и напитки, науки о жизни, аэрокосмическая и военная, и вода и сточные воды), и по географии (Северная Америка [США, Канада], Европа [Германия, Великобритания, Франция, остальная Европа], Азиатско-Тихоокеанский регион [Китай, Япония, Южная Корея, остальная Азиатско-Тихоокеанская область], Латинская Америка, Ближний Восток и Африка). Отчет предлагает прогнозы рынка и размер в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Поток |

| Давление |

| Близость / Область |

| Уровень |

| Температура |

| Изображение / Видение |

| Фотоэлектрический |

| Другие типы |

| Химическая и нефтехимическая |

| Горнодобывающая и металлы |

| Энергетика |

| Пищевая промышленность и напитки |

| Науки о жизни и фармацевтика |

| Аэрокосмическая и оборонная |

| Вода и сточные воды |

| Другие отрасли |

| Проводные / Аналоговые |

| Проводные / Цифровые (Умные) |

| Беспроводные |

| Edge-AI / Виртуальные датчики |

| Fieldbus (например, PROFIBUS, Modbus) |

| Промышленный Ethernet (PROFINET, EtherNet/IP, EtherCAT) |

| IO-Link |

| Беспроводные ICP (Wi-Sun, 6LoWPAN, BLE-Mesh) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Остальная Европа | |

| APAC | Китай |

| Япония | |

| Южная Корея | |

| Вьетнам | |

| Остальная APAC | |

| Ближний Восток и Африка |

| По типу датчиков | Поток | |

| Давление | ||

| Близость / Область | ||

| Уровень | ||

| Температура | ||

| Изображение / Видение | ||

| Фотоэлектрический | ||

| Другие типы | ||

| По конечной отрасли | Химическая и нефтехимическая | |

| Горнодобывающая и металлы | ||

| Энергетика | ||

| Пищевая промышленность и напитки | ||

| Науки о жизни и фармацевтика | ||

| Аэрокосмическая и оборонная | ||

| Вода и сточные воды | ||

| Другие отрасли | ||

| По технологии | Проводные / Аналоговые | |

| Проводные / Цифровые (Умные) | ||

| Беспроводные | ||

| Edge-AI / Виртуальные датчики | ||

| По протоколу связи | Fieldbus (например, PROFIBUS, Modbus) | |

| Промышленный Ethernet (PROFINET, EtherNet/IP, EtherCAT) | ||

| IO-Link | ||

| Беспроводные ICP (Wi-Sun, 6LoWPAN, BLE-Mesh) | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Остальная Европа | ||

| APAC | Китай | |

| Япония | ||

| Южная Корея | ||

| Вьетнам | ||

| Остальная APAC | ||

| Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка промышленных датчиков?

Рынок составляет 27,5 млрд долларов США в 2025 году и прогнозируется достичь 42,9 млрд долларов США к 2030 году.

Какой регион лидирует в спросе на промышленные датчики?

Азиатско-Тихоокеанский регион держит 44% глобальной выручки, получая выгоду от крупномасштабных программ автоматизации в Китае, Японии и Южной Корее.

Какая категория датчиков растет быстрее всего?

Датчики изображения/видения прогнозируются на расширение со среднегодовым темпом роста 11,2% до 2030 года, поскольку машинное зрение распространяется по задачам качественного контроля.

Как быстро расширяются edge-AI датчики?

Edge-AI/виртуальные датчики представляют самый быстрорастущий технологический класс со среднегодовым темпом роста 12,8%, движимый аналитикой в реальном времени на уровне устройства.

Какой протокол связи набирает обороты для модернизации?

IO-Link развивается со среднегодовым темпом роста 12%, поскольку он упрощает кабели и разблокирует богатую диагностику для оборудования коричневого поля.

Почему кибербезопасность является ограничением во внедрении датчиков?

Сетевые датчики увеличивают поверхности атаки, и новые регулирования требуют комплексного шифрования, сегментации и мер управления уязвимостями.

Последнее обновление страницы: