Размер и доля рынка оборудования для атомно-слоевого осаждения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

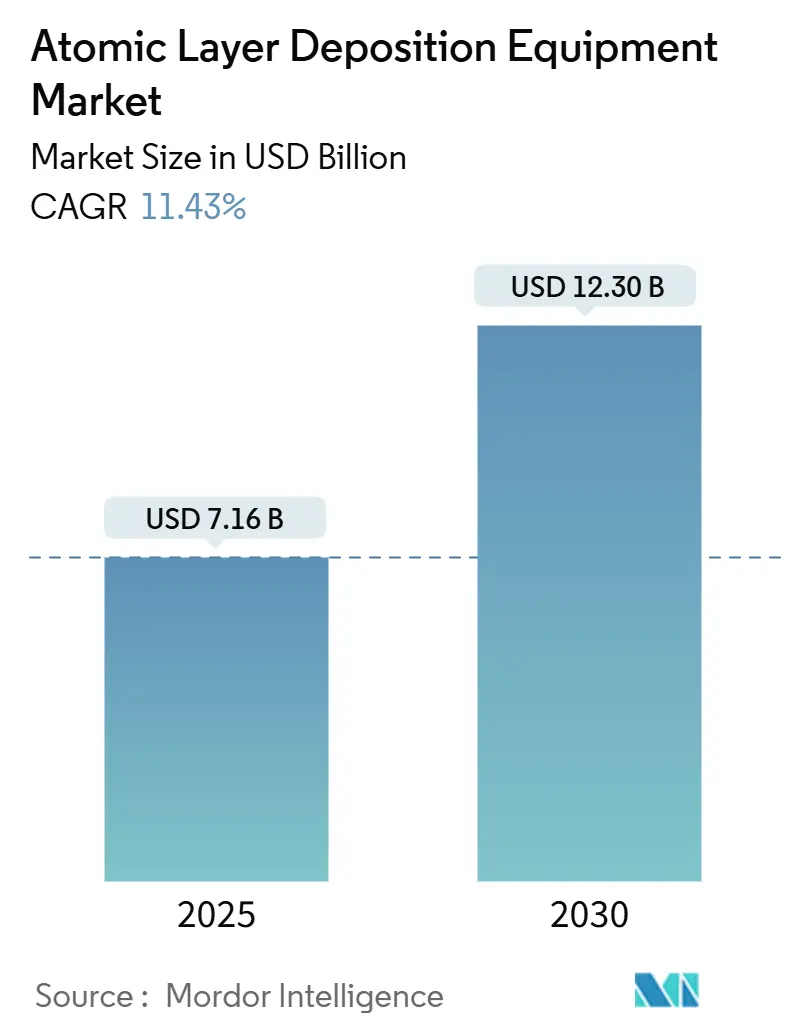

| Размер Рынка (2025) | 7.16 Миллиардов долларов США |

| Размер Рынка (2030) | 12.30 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.43% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оборудования для атомно-слоевого осаждения от Mordor Intelligence

Размер рынка оборудования для атомно-слоевого осаждения составлял 7,16 миллиарда долларов США в 2025 году и, как прогнозируется, достигнет 12,30 миллиарда долларов США к 2030 году, отражая среднегодовой темп роста 11,43%. Это расширение было обусловлено ростом интенсивности процессов в передовых логических узлах и узлах 3D-памяти, внедрением транзисторов gate-all-around (GAA) и быстро растущим спросом со стороны производственных линий твердотельных батарей и микро-светодиодов. Крупномасштабное строительство вафельных заводов в Азиатско-Тихоокеанском регионе в сочетании с политическими стимулами в Соединенных Штатах и Европейском Союзе расширило базу покупателей для одновафельных, периодических и пространственных платформ. Производители оборудования захватывают стоимость, внедряя высокопроизводительные реакторы, предлагая металлические пленки с низким сопротивлением, такие как рутений и молибден, и встраивая аналитику использования прекурсоров в режиме реального времени. Между тем, дефицит прекурсоров, регулирование PFAS и необходимость снижения стоимости на вафлю держат интеграцию процессов и устойчивость цепочки поставок в центре внимания поставщиков инструментов и производителей чипов.[1]ASM International, "ASM Q1 2025 Results," asm.com

Ключевые выводы отчета

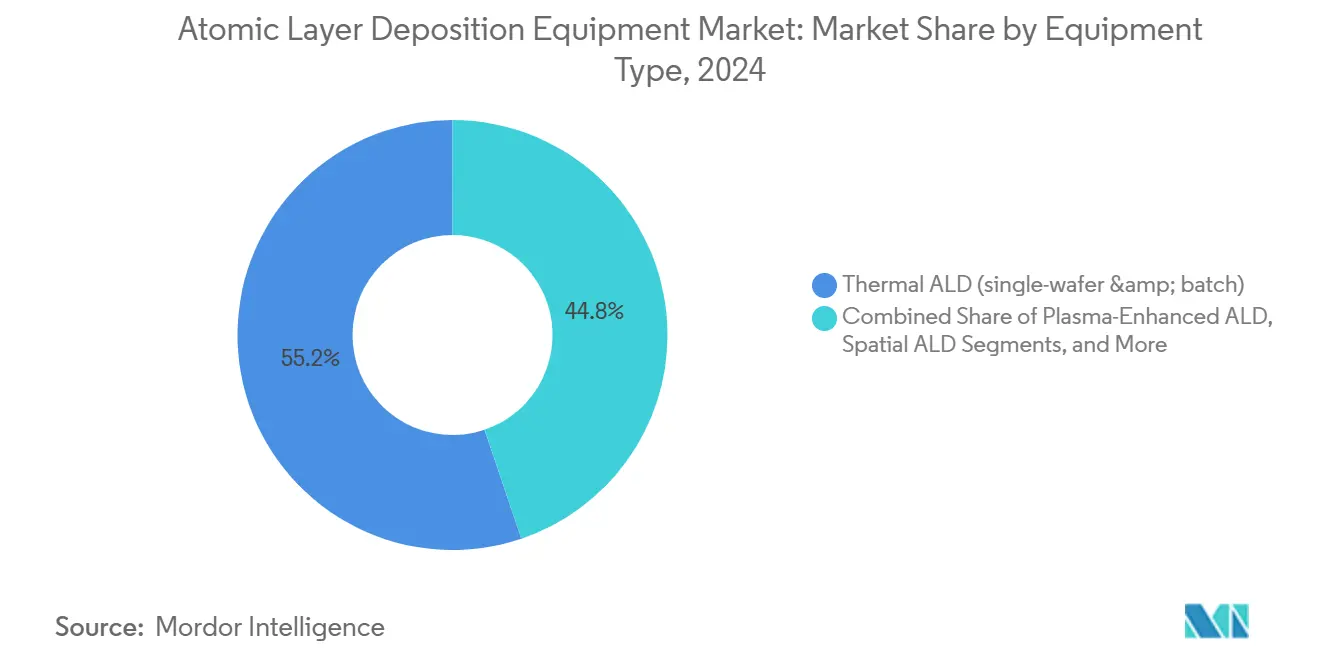

- По типу оборудования термическое ALD лидировало с 55,2% долей выручки в 2024 году; пространственное ALD, как прогнозируется, будет расширяться с CAGR 17,1% до 2030 года.

- По конфигурации реактора кластерные (одновафельные) инструменты удерживали 65,2% доли рынка оборудования для атомно-слоевого осаждения в 2024 году, в то время как автономные периодические системы, прогнозируется, будут расти с CAGR 14,3% до 2030 года.

- По размеру подложки 300-мм платформы захватили 70,5% размера рынка оборудования для атомно-слоевого осаждения в 2024 году; ≥450 мм пилотные линии ожидается будут расти с CAGR 21,7% до 2030 года.

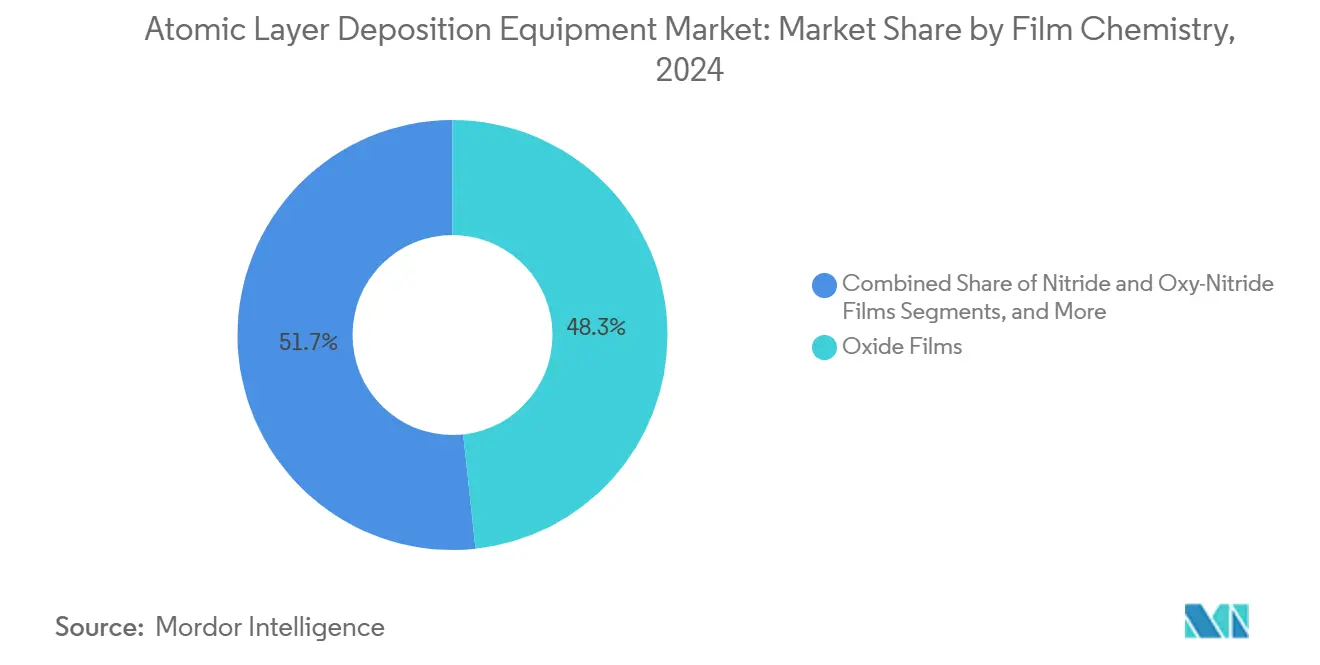

- По химическому составу пленки оксидные пленки занимали 48,3% долю в 2024 году; металлические пленки (Co, Ru, Mo) представляют наиболее быстрорастущий сегмент с прогнозируемым CAGR 18,3%.

- По применению полупроводниковые логические устройства и память составляли 68,4% размера рынка оборудования для атомно-слоевого осаждения в 2024 году; покрытия твердотельных батарей развиваются с CAGR 22,5% до 2030 года.

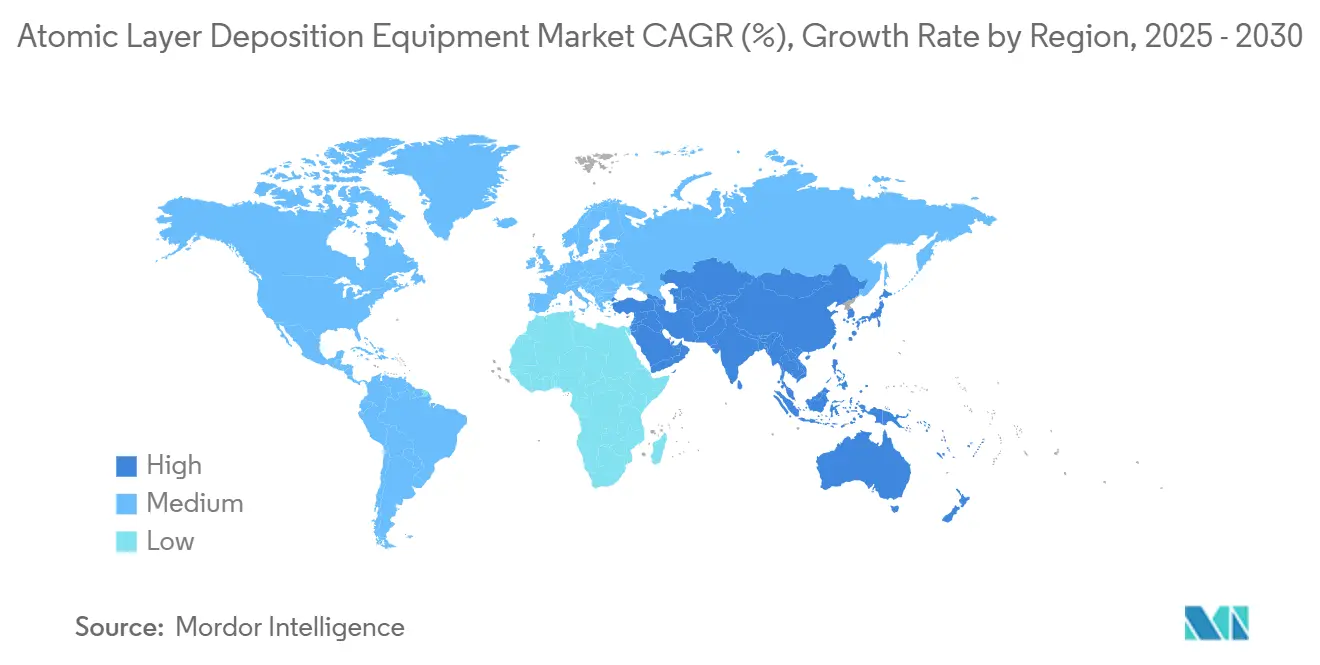

- По географии Азиатско-Тихоокеанский регион доминировал с 41,8% долей выручки в 2024 году, и также прогнозируется, что регион покажет самый высокий CAGR 17,3% на 2025-2030 годы.

Глобальные тенденции и аналитика рынка оборудования для атомно-слоевого осаждения

Анализ воздействия драйверов

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Дефицит и волатильность стоимости прекурсорных металлов (Ru, Ir, Co) | -1.2% | Глобально, с более высоким воздействием в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Ограничения пропускной способности против целей крупносерийного литейного производства | -0.8% | Глобально | Короткий срок (≤ 2 лет) |

| Конкурирующее пространственное CVD для инкапсуляции OLED | -0.5% | Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Строгие EHS регулирования фторированных плазменных побочных продуктов | -0.7% | Европа, Северная Америка | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск сжатия узлов 3-D NAND и DRAM в Азии

Количество слоев уже превысило 200 в коммерческих 3-D NAND устройствах, требуя десятков диэлектрических и металлических слоев с высоким соотношением сторон, осажденных с суб-ангстремной точностью. Ведущие производители памяти в Южной Корее и Китае увеличили заказы на термические ALD реакторы, которые могут поддерживать изменение толщины ниже 1% в структурах с соотношением сторон 100:1. Восстановление цен на память в 2024-2025 годах восстановило загрузку заводов, повысив спрос на инструменты даже на фоне препятствий экспортного контроля. Китайские заводы приобрели 40% глобального оборудования для вафельных заводов в 2024 году, создав региональный дефицит мощности прекурсоров ALD. Поставщики, способные сочетать периодическую экономичность с равномерностью высоко-k диэлектриков, выиграли большинство тендеров на замену.

Переход к Gate-All-Around и высоко-k металлическому затвору в логике

GAA архитектуры перемещают электрод затвора вокруг всей наноленты, умножая количество конформных высоко-k/металлических слоев на устройство. Платформа TSMC 2 нм, запланированная для массового производства во втором полугодии 2025 года, интегрирует сотни ALD шагов для обеспечения контроля порогового напряжения при сокращении потребления энергии на 25-30% по сравнению с 3-нм узлами. Молибденовое и рутениевое ALD заменило вольфрам и медь в нескольких уровнях межсоединений, сократив сопротивление линии на 35% и упростив CMP. Спрос сместился в сторону одновафельных инструментов с внутренней метрологией, которые проверяют толщину пленки после каждого цикла. Поставщики, способные обеспечить повторяемость толщины менее 2 Å при пропускной способности >200 Wph, находятся в лучшем положении.

Быстрое внедрение подложек мини/микро-светодиодов

Заводы микро-светодиодов нуждаются в пассивации без проколов при ≤100 °C для защиты GaN пикселей. Пространственные ALD линии, установленные в 2024 году, увеличили выход в 4 раза при соблюдении целевых показателей передачи водяного пара 4,4 × 10⁻⁵ г/(м² день). Производители дисплеев сообщили о 85% снижении тока утечки и 30% увеличении яркости после перехода боковой пассивации с PECVD на ALD. Продвижение в AR/VR гарнитуры и автомобильные HUD сократило периоды окупаемости для специализированных ALD инструментов инкапсуляции, особенно в Тайване и материковом Китае, где сосредоточена большая часть мощностей панелей.

Спрос на покрытия твердоэлектролитных EV батарей

Автопроизводители ускорили дорожные карты твердотельных батарей, стимулируя заказы на покрытие катодных частиц для систем поворотно-ложевого ALD. Пленки оксида ниобия толщиной 5 нм улучшили сохранение емкости до 99,4% после 500 циклов при 4,7 В.[2]Nature Communications, "Eliminating chemo-mechanical degradation of lithium solid-state batteries," nature.com Поставщик батарей первого уровня сократил время зарядки с 45 до 15 минут после того, как слои алюминиевого оксида ALD подавили образование дендритов. Однако объемы скромны по сравнению с полупроводниками, многореакторные линии батарей забронированы до 2027 года сигнализируют о долговременной второй ноге роста для рынка оборудования для атомно-слоевого осаждения.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Дефицит и волатильность стоимости прекурсорных металлов (Ru, Ir, Co) | -1.2% | Глобально, с более высоким воздействием в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Ограничения пропускной способности против целей крупносерийного литейного производства | -0.8% | Глобально | Короткий срок (≤ 2 лет) |

| Конкурирующее пространственное CVD для инкапсуляции OLED | -0.5% | Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Строгие EHS регулирования фторированных плазменных побочных продуктов | -0.7% | Европа, Северная Америка | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Дефицит и волатильность стоимости прекурсорных металлов

Цепочки поставок рутения и иридия оставались сконцентрированными в двух странах-производителях, подвергая заводы ценовым колебаниям выше 40% в 2024 году. Один завод передовой логики отложил запуск 3-нм на три месяца из-за дефицита Ru, добавив салазки для переработки прекурсоров, которые увеличили CAPEX инструментов на 15%. Исследования кобальтового ALD с помощью цинк-алкила сократили поверхностное сопротивление до 15 мкОм см, но все еще отстают от Ru по сроку службы электромиграции. Пока альтернативные химии не созреют, цена PGM будет ограничивать агрессивные дорожные карты снижения затрат.

Ограничения пропускной способности против целей крупносерийного литейного производства

Обычное ALD растет на 0,5-2 Å за цикл, давая более медленные цифры вафель в час, чем CVD или PVD. Линия логики 5 нм сравнила ALD и CVD высокой плотности плазмы для барьерного слоя; 3-кратная более высокая пропускная способность последнего обеспечила производственный слот, несмотря на лучшее покрытие ступеней ALD. Поставщики ответили пространственным ALD и высокоскоростными импульсно-плазменными режимами, которые удвоили пропускную способность для 45-нм высоко-k затворов. Хотя прибыли сужают разрыв, капитальная эффективность остается ограничивающим фактором для широкого развертывания в чувствительных к цене заводах.

Сегментный анализ

По типу оборудования: пространственное ALD разрушает традиционные платформы

Термическое ALD захватило наибольшую долю рынка оборудования для атомно-слоевого осаждения в 55,2% в 2024 году. Одновафельные термические реакторы оказались незаменимыми для слоев стоп-травления памяти с высоким соотношением сторон, с гибкостью рецептов, поддерживающей частые замены прекурсоров. Однако 17,1% CAGR пространственного ALD делает его выдающимся победителем до 2030 года. Ведущий производитель OLED панелей подтвердил атмосферную пространственную ALD инкапсуляцию, которая увеличила пропускную способность в четыре раза и соответствовала строгим барьерным метрикам. Результирующая стоимость за квадратный метр упала на 28%, направив свежие заказы к встроенным пространственным инструментам. Плазменно-усиленное ALD расширило свою привлекательность для гибкой электроники, обеспечив рост пленки ниже 100 °C, критичный для пластиковых подложек. Поставщики также выпустили рулонные варианты, продвигая ALD в барьерные пленки для пищевых и солнечных модулей.

Размер рынка оборудования для атомно-слоевого осаждения для пространственного ALD прогнозируется расширяться быстрее любого другого сегмента, движимый спросом от дисплейных и солнечных заводов. Наоборот, ALE-enabled платформы появились как развивающаяся ниша; интеграция осаждения и травления в одной раме сокращает очереди процессов для 232-слойных NAND шагов лестничного травления. В совокупности эти разработки диверсифицировали потоки выручки за пределы основной полупроводниковой базы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конфигурации реактора: гибкость одновафельных встречает экономику периодических

Кластерные системы удерживали 65,2% выручки 2024 года, предпочитаемые за рецептурную гибкость в линиях логики sub-3 нм. Недавнее обновление, которое объединило передовую доставку паров прекурсоров с машинным обучением обнаружения неисправностей, сократило время цикла на 25% и повысило равномерность от вафли к вафле на 40%. Такие прирост производительности помогли сохранить преимущество доли рынка оборудования для атомно-слоевого осаждения одновафельных инструментов.

Периодические реакторы, однако, устраивают возвращение, поскольку заводы памяти и аналоговые заводы ищут меньшую стоимость за вафлю. Новые конструкции горячих стенок обрабатывают 100 вафель одновременно при контроле температуры в пределах ±1 °C. Южнокорейский производитель памяти реализовал 30% экономию затрат при миграции шага диэлектрической прокладки с кластерного на периодическое ALD. Следовательно, выручка периодических систем идет со скоростью 14,3% CAGR, опережая общий рост рынка.

По размеру подложки: 450-мм пилотные линии движут будущий рост

Оборудование, оптимизированное для 300-мм подложек, составляло 70,5% продаж 2024 года, отражая укоренившуюся 300-мм базу заводов. Достижения контроля процессов, такие как предиктивная настройка массового потока прекурсоров, сократили использование химикатов на 35%, способствуя расширению валовой маржи для строителей инструментов. Размер рынка оборудования для атомно-слоевого осаждения, полученный от ≥450 мм пилотных линий, сегодня мал, но демонстрирует прогноз CAGR 21,7% до 2030 года. Многопартнерская R&D линия продемонстрировала 40% меньшую стоимость за чип по сравнению с эквивалентными 300-мм потоками, подчеркивая долгосрочные экономические стимулы.

≤200 мм системы остаются актуальными для SiC силовых устройств и MEMS. Увеличение спроса от автомобильных инверторов побудило одного поставщика приобрести нишевую эпитаксиальную фирму, расширив его 150-мм и 200-мм ALD портфолио. Диверсификация по диаметрам вафель смягчает поставщиков против цикличности в логических мегазаводах.

По химическому составу пленки: металлические пленки обеспечивают межсоединения следующего поколения

Оксидные пленки сохранили 48,3% долю в 2024 году, поддерживаемые высоко-k стеками затворов и ферроэлектрическими слоями памяти. Процессные корректировки, которые индуцируют орторомбические фазы HfO₂, сократили энергию переключения на 60% и увеличили удержание в 3 раза, оживив дорожные карты встроенной энергонезависимой памяти.

Металлические пленки выросли быстрее всего с CAGR 18,3% благодаря принятию молибдена и рутения, вызванному GAA. ALD-Ru линия ведущего литейного завода снизила сопротивление межсоединений на 35% по сравнению с медью, разблокировав более высокую пропускную способность для AI ускорителей. Нитридные и окси-нитридные стеки продолжали служить барьерным и рабочим функциональным потребностям, в то время как процессы фторида и сульфида нашли применение в пассивации квантовых устройств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: твердотельные батареи появляются как граница роста

Использование полупроводниковой логики и памяти доминировало с 68,4% в 2024 году, поскольку ведущие узлы требовали более 300 ALD слоев на вафлю. Рынок оборудования для атомно-слоевого осаждения получил выгоду от выручки полупроводникового сектора в 697 миллиардов долларов США в 2025 году, с AI серверами и HBM модулями, поддерживающими капиталоемкость.

Энергетические устройства, возглавляемые твердотельными батареями, формируют наиболее быстрорастущее применение, расширяясь с CAGR 22,5%. Поворотно-ложевые ALD линии, которые покрывают килограммовые катодные порошки, продемонстрировали 40% прирост цикла жизни, стимулируя пилотные установки по всей Азии, Европе и Северной Америке. Появляющиеся варианты использования в продвинутой упаковке и биомедицинских покрытиях добавляют дополнительный спрос и диверсифицируют экспозицию конечного рынка индустрии оборудования для атомно-слоевого осаждения.

Географический анализ

Азиатско-Тихоокеанский регион сохранил 41,8% долю выручки в 2024 году и прогнозируется достичь CAGR 17,3% до 2030 года. Тайвань, Южная Корея и Китай совместно произвели более 80% глобальных логических вафель и вафель памяти, обеспечивая концентрированный спрос на инструменты. Только Китай купил 40% всего оборудования для вафельных заводов в 2024 году, несмотря на экспортные ограничения, поддерживаемый национальным фондом в 47 миллиардов долларов США. Регион также принимает большую часть мощностей микро-светодиодов, дополнительно усиливая принятие пространственного ALD.

Северная Америка заняла второе место, поддерживаемая стимулами CHIPS и Science Act. Новые заводы в Аризоне, Огайо и Техасе зарезервировали многомиллиардные бюджеты ALD инструментов для GAA пилотных линий и продвинутой упаковки чиплетов. Американские фирмы инвестировали 107,5 миллиарда долларов США в исследования и разработки и капиталовложения в 2023 году, усиливая внутренний спрос.[3]Semiconductor Industry Association, "2024 Factbook," semiconductors.org

Доля Европы меньше, но ускоряется. Европейский Chips Act мобилизовал 43 миллиарда евро (49,09 миллиарда долларов США), включая 3,7 миллиарда евро (4,22 миллиарда долларов США) для пяти пилотных линий, которые полагаются на ALD для прототипирования стеков продвинутой упаковки. Появляющаяся активность в Бразилии, Израиле и Объединенных Арабских Эмиратах расширила карту клиентов, в основном через исследовательские линии, нацеленные на силовую электронику и накопители возобновляемой энергии.

Конкурентная среда

ASM International сохранила лидирующую позицию в одновафельных инструментах атомно-слоевого осаждения после развертывания GAA-готовой платформы, которая увеличила пропускную способность на 30% и обеспечила заказы от нескольких заводов для производства логики 2 нм. Applied Materials углубила свой портфолио, интегрировав высокоскоростные плазменные модули в свою основную раму осаждения, позволив клиентам комбинировать ALD, CVD и шаги травления под одним зонтиком заводской автоматизации. Tokyo Electron расширила свою линейку периодических продуктов новым реактором горячих стенок, который обрабатывает 100 вафель одновременно, удерживая неравномерность толщины ниже 1 Å, привлекая производителей памяти, масштабирующих 3-D NAND слои за отметку 232.

Конкуренция усилилась, поскольку китайский производитель SiCarrier представил инструмент "Alishan" на SEMICON China, подчеркивая национальный толчок к мощности внутреннего оборудования и запуская местные программы закупок на нескольких заводах зрелых узлов. Меньшие специалисты, Beneq и Picosun, сосредоточились на нишах гибкой электроники и медицинских имплантатов, используя компактные реакторы и быструю настройку рецептов. Рынок также стал свидетелем сотрудничества, такого как партнерство Lam Research с ведущим литейным заводом для квалификации низкофторных потоков вольфрамового ALD, которые соответствуют предстоящим правилам сокращения PFAS при сокращении сопротивления линии на 15%.[4]SEMI, "Semiconductors and PFAS: Navigating Innovation and Sustainability," semi.org

Стратегическая дифференциация была сосредоточена на приросте пропускной способности, эффективности использования прекурсоров и интегрированной аналитике данных. Строители инструментов встроили обратную связь массового потока в режиме реального времени и узлы машинного обучения, которые сократили химические отходы до 20%. Несколько поставщиков упаковали модули атомно-слоевого травления на том же остове, чтобы сократить время очереди для функций с высоким соотношением сторон. Экологическое соответствие появилось как второй вектор роста, с Merck, выпускающей низкотемпературные кремниевые прекурсоры для гибкой OLED инкапсуляции и захватывающей ранние победы дизайна среди корейских производителей дисплеев. В совокупности эти движения указали на сдвиг от чистой аппаратной конкуренции к полностековому процессному обеспечению, которое выравнивается с региональными политическими стимулами и мандатами устойчивости.

Лидеры индустрии оборудования для атомно-слоевого осаждения

-

ASM International N.V.

-

Tokyo Electron Limited

-

Applied Materials Inc.

-

Lam Research Corporation

-

Beneq Oy

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: ASM International опубликовала заказы Q1 2025 в размере 834 миллиона евро, рост на 14% в годовом исчислении, движимый спросом на AI и память.

- Март 2025: TSMC начала строительство своего 2-нм завода в Гаосюне; узел сильно зависит от ALD для GAA транзисторов.

- Март 2025: SiCarrier дебютировала с инструментом 'Alishan' ALD на SEMICON China, расширив базу внутренних поставок Китая.

- Февраль 2025: Европейская комиссия профинансировала пять полупроводниковых пилотных линий с 3,7 миллиарда евро, нацеливаясь на продвинутую упаковку, которая использует ALD диффузионные барьеры.

Глобальный объем отчета о рынке оборудования для атомно-слоевого осаждения

Атомно-слоевое осаждение, продвинутая техника осаждения, позволяет ультратонким пленкам нескольких нанометров быть осажденными точно контролируемым способом. ALD обеспечивает отличный контроль толщины и равномерность и позволяет 3D структурам быть покрытыми конформным покрытием для структур с высоким соотношением сторон. Самоограничивающая природа процесса и связанная способность конформного осаждения являются основой его важности как масштабирующего и 3D разрешителя.

Рынок оборудования для атомно-слоевого осаждения сегментирован по применению (полупроводники и электроника (включая вычислительный сектор, центры данных и потребительскую электронику), здравоохранение и биомедицинские применения, автомобильная промышленность), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, MEA). Размеры рынка и прогнозы предоставлены в термах стоимости (USD) для всех вышеуказанных сегментов.

| Термическое ALD (периодическое) |

| Плазменно-усиленное ALD (PEALD) |

| Пространственное ALD |

| Рулонное / листовое ALD |

| Инструменты с поддержкой атомно-слоевого травления (ALE) |

| Кластерные (одновафельные) |

| Автономные периодические |

| ≤ 200 мм |

| 300 мм |

| ≥ 450 мм пилотные линии |

| Оксидные пленки |

| Нитридные и окси-нитридные пленки |

| Металлические пленки (Co, Ru, Ti, Al, Cu) |

| Фторидные и сульфидные пленки |

| Полупроводниковая логика и память |

| Продвинутая упаковка и гетерогенная интеграция |

| Силовая и оптоэлектроника (SiC, GaN, светодиоды) |

| Энергетические устройства (Li-ion, твердотельные, топливные элементы) |

| Биомедицинская и функционализация поверхности имплантатов |

| Автомобильные сенсоры и ADAS |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Остальная Азиатско-Тихоокеанская зона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу оборудования | Термическое ALD (периодическое) | ||

| Плазменно-усиленное ALD (PEALD) | |||

| Пространственное ALD | |||

| Рулонное / листовое ALD | |||

| Инструменты с поддержкой атомно-слоевого травления (ALE) | |||

| По конфигурации реактора | Кластерные (одновафельные) | ||

| Автономные периодические | |||

| По размеру подложки | ≤ 200 мм | ||

| 300 мм | |||

| ≥ 450 мм пилотные линии | |||

| По химическому составу пленки | Оксидные пленки | ||

| Нитридные и окси-нитридные пленки | |||

| Металлические пленки (Co, Ru, Ti, Al, Cu) | |||

| Фторидные и сульфидные пленки | |||

| По применению | Полупроводниковая логика и память | ||

| Продвинутая упаковка и гетерогенная интеграция | |||

| Силовая и оптоэлектроника (SiC, GaN, светодиоды) | |||

| Энергетические устройства (Li-ion, твердотельные, топливные элементы) | |||

| Биомедицинская и функционализация поверхности имплантатов | |||

| Автомобильные сенсоры и ADAS | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Юго-Восточная Азия | |||

| Остальная Азиатско-Тихоокеанская зона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каким был размер рынка оборудования для атомно-слоевого осаждения в 2025 году и как быстро он растет?

Рынок достиг 7,16 миллиарда долларов США в 2025 году и прогнозируется расширение до 12,30 миллиарда долларов США к 2030 году с CAGR 11,43%.

Какой регион лидирует на рынке оборудования для атомно-слоевого осаждения?

Азиатско-Тихоокеанский регион удерживал 41,8% глобальной выручки в 2024 году и прогнозируется рост с CAGR 17,3% до 2030 года, движимый добавлением мощностей в Тайване, Южной Корее и Китае.

Почему пространственное ALD набирает обороты?

Пространственное ALD разделяет прекурсоры в пространстве, повышая пропускную способность до 4× по сравнению с обычным ALD при сохранении барьерной производительности, делая его привлекательным для OLED, микро-светодиодов и солнечных применений.

Как твердотельные батареи влияют на спрос на ALD инструменты?

Автомобильные OEM и производители элементов принимают ALD покрытия для усиления интерфейсов электрод-электролит, создавая путь роста с CAGR 22,5%, который диверсифицирует базу клиентов поставщиков инструментов за пределы полупроводников.

Каковы основные вызовы, ограничивающие принятие ALD в крупносерийных заводах?

Ключевые ограничения включают дефицит и ценовую волатильность прекурсоров рутения, иридия и кобальта, а также присущие ограничения пропускной способности относительно CVD и PVD альтернатив.

Последнее обновление страницы: