Размер и доля рынка аминов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 16.91 Миллиардов долларов США |

| Размер Рынка (2030) | 21.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.75% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аминов от Mordor Intelligence

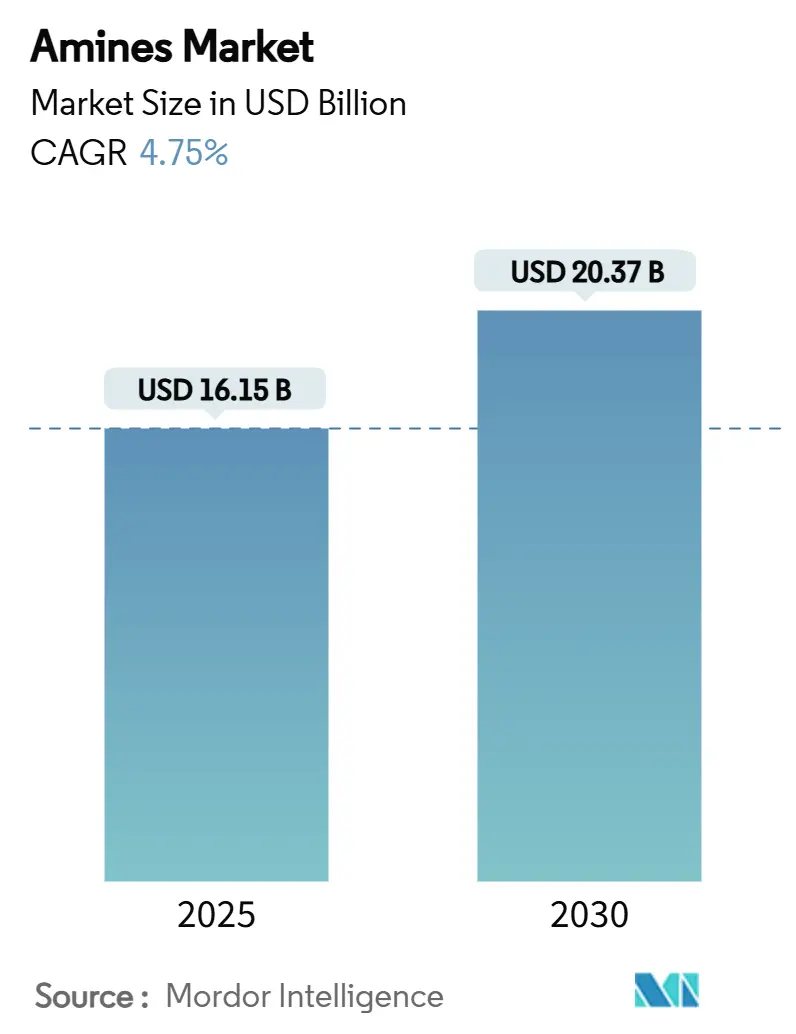

Размер рынка аминов оценивается в 16,15 млрд долл. США в 2025 году и, как ожидается, достигнет 20,37 млрд долл. США к 2030 году при среднегодовом темпе роста 4,75% в течение прогнозируемого периода (2025-2030). Это устойчивое расширение поддерживается стойким промышленным спросом, более строгими экологическими нормами, которые благоприятствуют более чистым химическим продуктам, и растущим портфелем высокодоходных применений, таких как растворители для улавливания углерода. Растущие инвестиции в производство полупроводников, крупномасштабную модернизацию сельского хозяйства и широкое внедрение био-основанных поверхностно-активных веществ для средств личной гигиены расширяют как объемные, так и стоимостные возможности на рынке аминов. Производители повышают энергоэффективность и интегрируют возобновляемое сырье для управления волатильными ценами на аммиак и этилен при соблюдении новых ограничений по летучим органическим соединениям в основных экономиках. Ведущие поставщики также направляют капитал в ультрачистые мощности электронного класса для удовлетворения строгих требований к металлическим спецификациям, необходимых для микросхем нового поколения, подчеркивая заметный переход от товарного производства к специализированным решениям, которые предлагают превосходный потенциал прибыли.

Ключевые выводы отчета

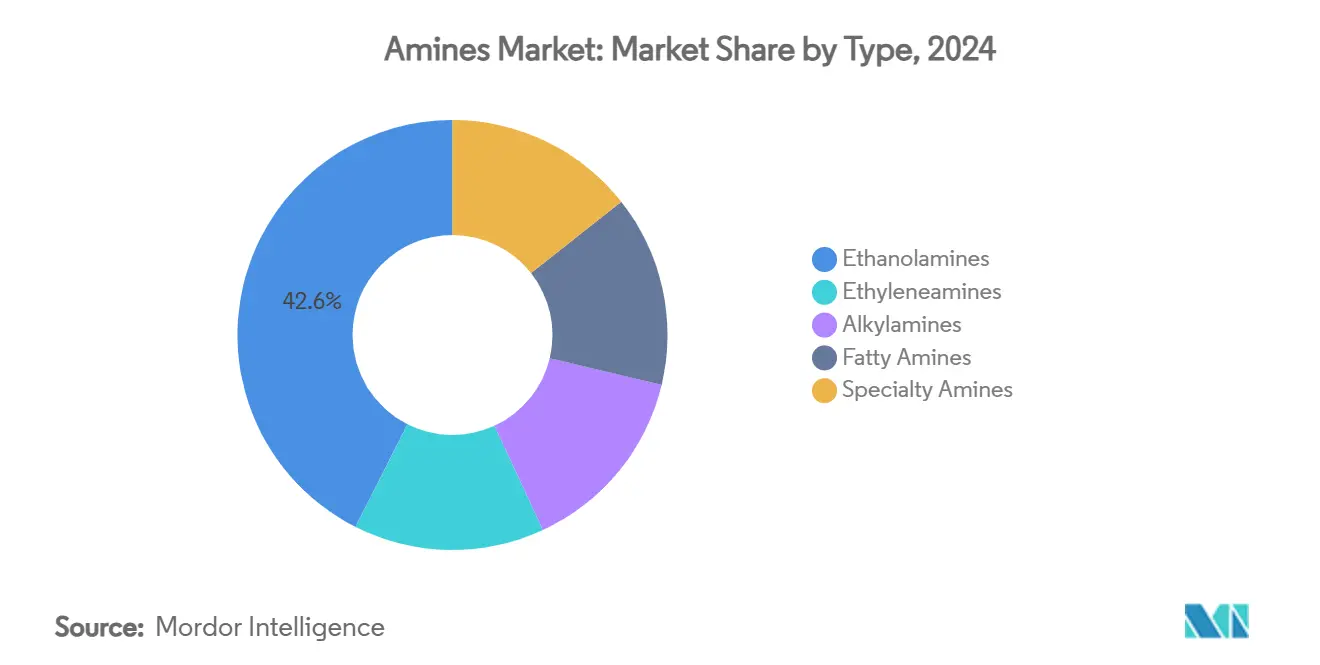

- По типу этаноламины лидировали с долей рынка аминов 42,55% в 2024 году, тогда как прогнозируется, что специальные амины покажут наиболее быстрый среднегодовой темп роста 5,01% до 2030 года.

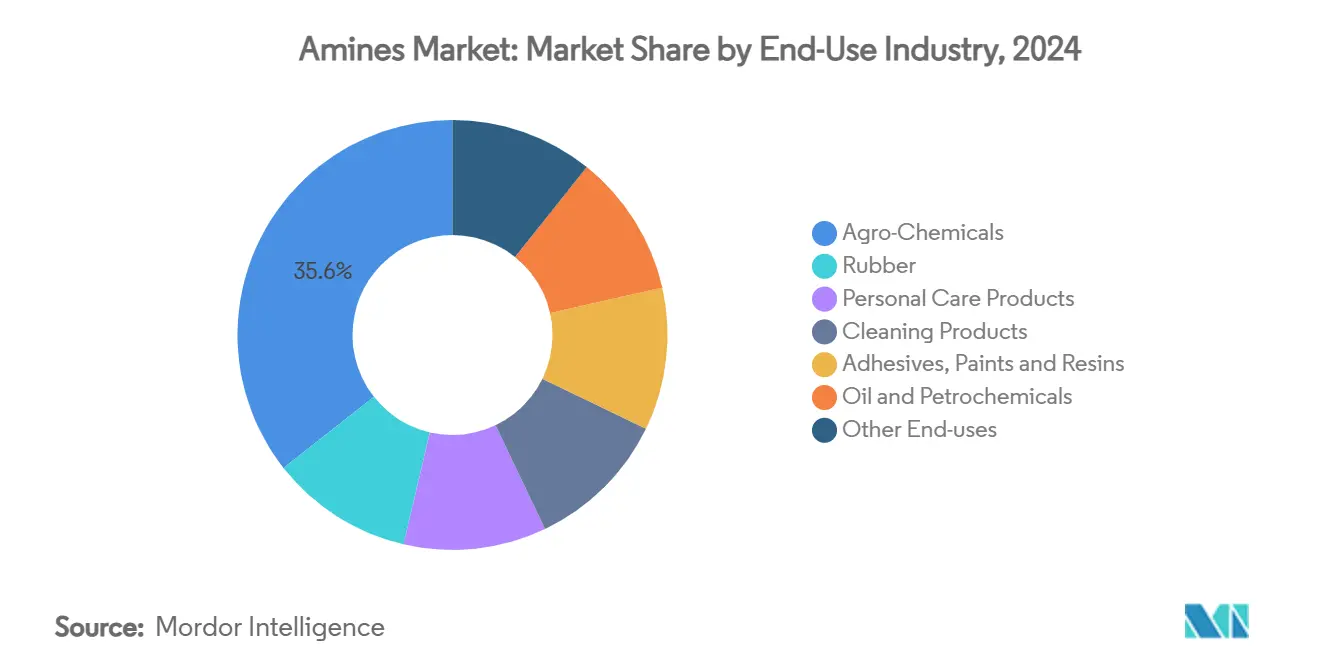

- По отрасли конечного использования агрохимикаты заняли 35,55% доли размера рынка аминов в 2024 году; ожидается, что чистящие средства будут ускоряться со среднегодовым темпом роста 5,56% к 2030 году.

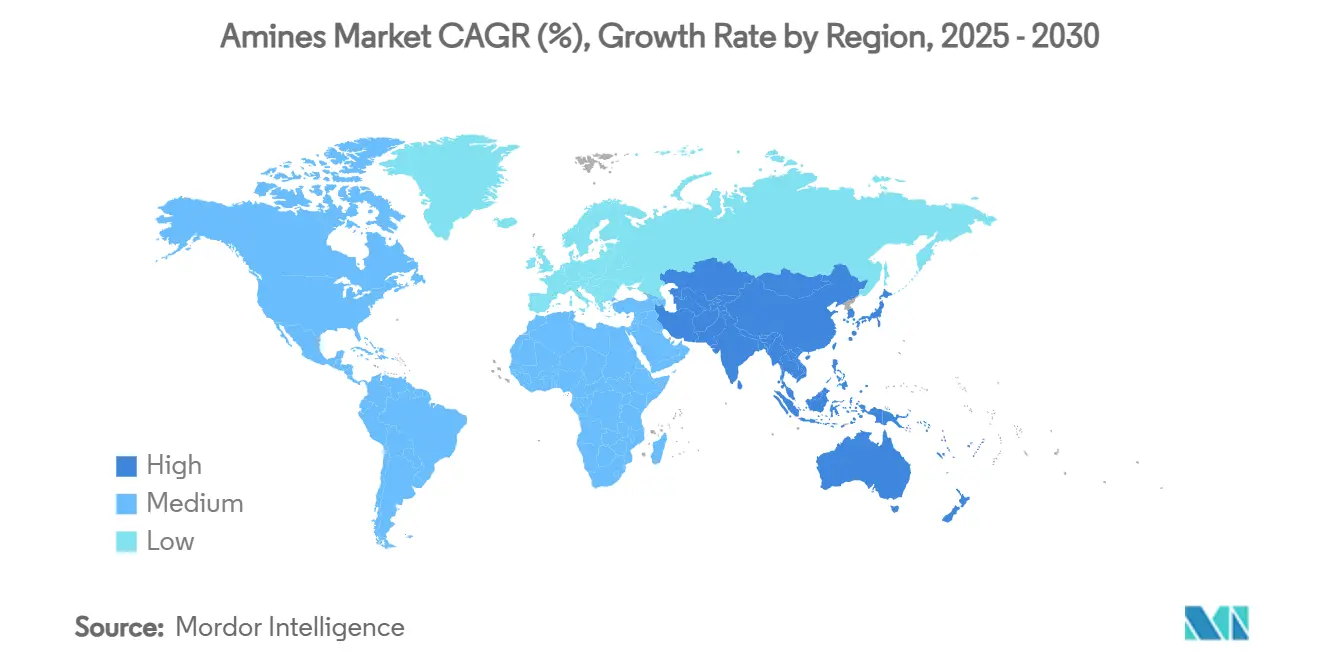

- По географии Азиатско-Тихоокеанский регион составил 38,91% выручки в 2024 году и прогнозируется расти с наивысшим среднегодовым темпом роста 5,88% в течение прогнозируемого периода.

Тенденции и аналитика глобального рынка аминов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос от азиатских производителей средств личной гигиены | +0.80% | Ядро Азиатско-Тихоокеанского региона, распространение на Северную Америку | Среднесрочная перспектива (2-4 года) |

| Быстрое внедрение пестицидов в развивающихся сельскохозяйственных центрах | +1.20% | Азиатско-Тихоокеанский регион, Южная Америка, Ближний Восток и Африка | Долгосрочная перспектива (≥ 4 лет) |

| Инфраструктурный бум, стимулирующий строительную химию | +0.60% | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе и на Ближнем Востоке | Среднесрочная перспектива (2-4 года) |

| Амины электронного класса для передовых полупроводниковых заводов | +0.90% | Азиатско-Тихоокеанский регион, Северная Америка | Краткосрочная перспектива (≤ 2 лет) |

| Пилотные проекты аминов на основе локального зеленого водорода | +0.40% | Северная Америка, Европа, с избирательным развертыванием в Азиатско-Тихоокеанском регионе | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос от азиатских производителей средств личной гигиены

Поверхностно-активные вещества на основе аминокислот опередили традиционные сульфатные системы, зафиксировав в среднем 18% годовой рост с 2010 года. Азиатские производители активно внедряют производные глутамата и аланината, которые обеспечивают низкое раздражение и высокую биоразлагаемость, заставляя поставщиков аминов расширять био-основанные линии с сертификатами Международной сертификации устойчивости и углерода (ISCC-PLUS). Сертифицированное производство зеленого оксида этилена и этаноламинов компанией Nouryon иллюстрирует, как операторы заводов перестраивают портфели в сторону составов с чистой маркировкой[1]Nouryon, "ISCC-PLUS certification at Stenungsund site," nouryon.com . Параллельно многофункциональные оксиды аминов завоевывают позиции в категориях шампуней, гелей для душа и бытовых товаров, поскольку производители стремятся к высокопенящимся, но мягким профилям. С ростом тяготения потребителей среднего класса к продуктам с индексом натурального происхождения, приближающимся к 100%, рынок аминов готов углубить свою роль в качестве ключевого фактора быстро растущей экосистемы чистой красоты Азии.

Быстрое внедрение пестицидов в развивающихся сельскохозяйственных центрах

Современные методы ведения сельского хозяйства в Азиатско-Тихоокеанском регионе и Южной Америке требуют точных химических компонентов, повышая спрос на пестицидные соли и эмульгаторы на основе аминов. Новые децентрализованные аммиачные заводы, работающие на возобновляемой электроэнергии, снижают логистические расходы и улучшают региональную безопасность поставок, особенно в Бразилии и Индии. Пилотный проект CF Industries и POET по низкоуглеродному аммиачному удобрению демонстрирует агрономическую и экологическую отдачу от интеграции путей зеленого водорода. Такие разработки укрепляют долгосрочный спрос на этаноламины, алкиламины и жирные амины, используемые в гербицидах, инсектицидах и средствах для обработки семян.

Инфраструктурный бум, стимулирующий строительную химию

Крупномасштабные проекты урбанизации в Азии и на Ближнем Востоке продолжают повышать спрос на эпоксидные системы, пластификаторы бетона и ингибиторы коррозии, которые зависят от полиаминов или амидоаминов в качестве отверждающих агентов. Серия Ancamine от Evonik позволяет структурным клеям застывать при 70°C, обеспечивая более быстрые циклы проектов. Мандаты по зеленому строительству в Китае, Индии и на рынках Совета сотрудничества арабских государств Персидского залива также стимулируют интерес к био-основанным отверждающим агентам, полученным из растительных масел, в то время как резиновые композиты, усиленные графеном и сформулированные со специальными аминами, обеспечивают превосходную прочность на разрыв для опор мостов и рельсовых прокладок, используемых в экстремальных климатических условиях.

Амины электронного класса для передовых полупроводниковых заводов

Переход к технологическим нормам 3 нм и менее требует четвертичных аминов и оксидов аминов с примесями металлов на уровне частей на миллиард. Huntsman модернизировала свой завод в Конро, Техас, для поставки объемов E-GRADE, адаптированных для литографической очистки и проявительных ванн. Учитывая, что Азия принимает более 70% глобальных дополнений передовых мощностей, запланированных до 2028 года, местные закупки ультрачистых аминов становятся императивом цепи поставок. Короткие циклы квалификации на заводах по производству микросхем означают, что поставщики, способные постоянно соответствовать пороговым значениям ниже частей на миллиард, заключают многолетние контракты, усиливая стимул роста для рынка аминов в краткосрочной перспективе.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Переход к бездревесной бумаге и цифровой документации | -0.30% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочная перспектива (≥ 4 лет) |

| Волатильное ценообразование сырья - аммиака и этилена | -0.70% | Глобально | Краткосрочная перспектива (≤ 2 лет) |

| Более строгие нормы по летучим органическим соединениям/запахам аминов | -0.50% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Переход к бездревесной бумаге и цифровой документации

Снижение потребления офисной бумаги в развитых экономиках ослабляет спрос на отбеливающие агенты целлюлозы и покрытия для бумаги на основе аминов. Компании перераспределяют объемы в сторону быстрорастущих сегментов личной гигиены и строительства, чтобы смягчить долгосрочное снижение. Решение BASF по реконфигурации устаревших аминовых активов в сторону специальной химии подчеркивает проактивную адаптацию отрасли к этому структурному сдвигу.

Волатильное ценообразование сырья - аммиака и этилена

Колебания цен на природный газ напрямую транслируются в волатильность стоимости аммиака и этилена, сжимая маржу производителей. Цены на безводный аммиак следовали за снижением газовых рынков в недавние кварталы, но геополитические риски - такие как потенциальные нарушения в Ормузском проливе, влияющие на глобальную торговлю аммиаком - поддерживают неопределенность прогнозов затрат. Поставщики хеджируют через форвардные контракты, диверсификацию портфеля и пилотные инвестиции в маршруты зеленого аммиака на основе электролиза, которые обещают большую стабильность затрат после масштабирования.

Сегментный анализ

По типу: этаноламины лидируют, в то время как специальные амины ускоряются

Этаноламины захватили 42,55% общего рынка аминов в 2024 году благодаря их незаменимой роли в очистке газа, поверхностно-активных веществах для личной гигиены и ингибиторах коррозии. Устойчивый спрос от обработки природного газа и добавок для цемента на основе триэтаноламина поддерживает прочную базу, даже когда появляются новые применения в растворителях для улавливания углерода. Масштаб сегмента дает ведущим поставщикам преимущество в стоимости и операционные синергии в цепочках производных, начиная от этоксилатов до морфолина. В противоположность этому, прогнозируется, что специальные амины покажут наиболее быстрый среднегодовой темп роста 5,01% до 2030 года, стимулируемый нишевыми применениями в электронике, фармацевтике и передовых композитах.

Производители устанавливают многоцелевые реакторы, способные к быстрым переключениям между высокочистыми морфолинами, диаминами и хиральными аминовыми интермедиатами. Расширение Evonik в Нанкине служит примером этого поворота к молекулам с более высокой добавленной стоимостью. Одновременно академические прорывы, такие как рутений/трифос катализаторы, достигающие 90% выхода на возобновляемом сырье, обещают расширить пул устойчивого сырья для специальных сортов. Взаимодействие масштаба в этаноламинах и роста в специальных аминах поддерживает сбалансированную долгосрочную траекторию рынка аминов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного использования: доминирование сельского хозяйства встречается с инновациями в области очистки

Агрохимикаты составили 35,55% размера рынка аминов в 2024 году, поскольку глобальные императивы продовольственной безопасности стимулировали крупномасштабное внедрение аминовых солей гербицидов и эмульгаторов. Производители удобрений используют моноэтаноламиновую очистку для устранения кислых газов, защищая катализаторы синтеза и улучшая время работы завода. Ниже по цепочке производители пестицидов зависят от жирных и алкильных аминов для уменьшения сноса распыления и улучшения проникновения через кутикулу листа, поддерживая более высокие урожаи.

Чистящие средства, хотя и меньше в абсолютном выражении, находятся на пути к росту на 5,56% в год до 2030 года, стимулируемые безсульфатными средствами личной гигиены и растительными бытовыми составами. Линия поверхностно-активных веществ естественного происхождения от Syensqo подчеркивает привлекательность мягких, эко-маркированных ингредиентов. Параллельное регулятивное внимание к антиоксидантам 6PPD в шинной промышленности побудило искать альтернативные амины, которые поддерживают озоностойкость без образования вредных продуктов трансформации[2]U.S. Tire Manufacturers Association, "6PPD in tire formulations," ustma.org . Эти сдвиги подчеркивают, как развивающиеся стандарты здоровья и устойчивости изменяют модели спроса на рынке аминов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сохранил свое двойное лидерство, генерируя 38,91% глобальной выручки в 2024 году и расширяясь со среднегодовым темпом роста 5,88% до 2030 года. Мощность по аммиаку в Китае в размере 45,52 млн т закрепляет преимущество региона в сырье. Чемпионы специальной химии Индии, включая Alkyl Amines и Balaji Amines, управляют более чем 20 заводами и экспортируют в более чем 100 стран, используя конкурентоспособное производство. Расширения полупроводников в Тайване, Южной Корее и материковом Китае стимулируют спрос на амины электронного класса, в то время как страны АСЕАН добавляют дополнительный рост через фармацевтику, агрохимикаты и бытовые товары. Запланированный проект BASF Zhanjiang Verbund стоимостью 10 млрд долл. США, полностью работающий на возобновляемой электроэнергии, иллюстрирует, как многонациональные компании намереваются захватить прочные региональные преимущества.

Северная Америка представляет зрелый, но стратегически важный кластер, с растущими инвестициями в голубые аммиачные производства, интегрированные с системами улавливания углерода. Ожидается, что Соединенные Штаты увеличат мощность по аммиаку в четыре раза к 2030 году. Это расширение обеспечивает внутренние поставки удобрений и предоставляет местную базу сырья для этаноламиновых и мочевинных производных. Между тем, обильная гидроэнергетика Канады позиционирует ее как претендента на низкоуглеродное производство аминов, ориентированное как на внутренний, так и на экспортные рынки.

Европа продолжает следовать целям циркулярной экономики, стимулируя инновации в био-основанных интермедиатах и энергоэффективных реакторах. Сертификация ISCC-PLUS от Nouryon для зеленого оксида этилена поддерживает региональный спрос на эко-маркированные поверхностно-активные вещества. Более строгие цели ЕС по летучим органическим соединениям поощряют составителей заменять обычные летучие амины на производные с более высокой температурой вспышки, которые соответствуют критериям производительности. Ближний Восток и Африка получают выгоду от доступности сырья природного газа, обеспечивая конкурентоспособные цены на аммиак и нижестоящие аминовые цепи, особенно в Саудовской Аравии и Омане. Фокус Южной Америки на выращивании сои и кукурузы обеспечивает стабильное потребление гербицидных аминовых солей, с Бразилией и Аргентиной, лидирующими в потреблении.

Конкурентная среда

Глобальный рынок аминов умеренно фрагментирован. BASF, Dow и Huntsman используют интеграцию выше по течению этилена и аммиака для стабилизации затрат на сырье и гарантии непрерывности поставок. Dow занимает лидирующую позицию как в этиленаминах, так и в этаноламинах, подкрепленную собственной технологией Oxirane. Платформа E-GRADE от Huntsman нацелена на производителей микросхем, которым требуются спецификации металлов ниже частей на миллиард, укрепляя ее репутацию в высокочистых нишах. Завод по производству алкилэтаноламинов мощностью 140 000 т/год в Антверпене от BASF и установка гексаметилендиамина мощностью 260 000 т/год в Шаламе расширяют ее лидерство в интермедиатах для полиуретанов, нейлона 6,6 и специальных поверхностно-активных веществ.

Стратегические партнерства играют центральную роль в прогрессе устойчивости. Evonik объединилась с BASF для получения аммиака с биомассовым балансом, сокращая углеродные следы от колыбели до ворот более чем на 65%. Подобные сотрудничества появляются по всей цепочке создания стоимости, объединяя новаторов каталитических процессов с операторами больших объемов для ускорения коммерциализации низкоуглеродных маршрутов. Нишевые производители, сосредотачивающиеся на заказных аминах для фармацевтических активных ингредиентов и смол для 3D-печати, захватывают возможности, упущенные товарными действующими игроками.

Конкурентная интенсивность растет в развивающихся применениях, таких как растворители для улавливания углерода, где традиционные смеси моноэтаноламина подвергаются испытанию собственными стерически затрудненными аминами, которые обещают более низкую энергию регенерации. ANDRITZ сообщила о 95% эффективности удаления CO₂ с жидкими аминовыми системами в масштабе. Поставщики, которые могут сочетать превосходную производительность с уменьшенным экологическим следом, готовы обеспечить преимущество первопроходца в этом быстро развивающемся сегменте рынка аминов.

Лидеры индустрии аминов

-

Akzo Nobel N.V.

-

BASF SE

-

Dow

-

Huntsman International LLC

-

LyondellBasell Industries Holdings B.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Июнь 2025: BASF открыла завод мирового масштаба по производству гексаметилендиамина (ГМД) в Шаламе, Франция, увеличив свою годовую производственную мощность до 260 000 метрических тонн. Ожидается, что это развитие усилит конкуренцию и стимулирует рост на рынке аминов.

- Ноябрь 2024: Evonik начала расширение своего завода специальных аминов в Нанкине, Китай. Эта стратегическая инициатива направлена на укрепление портфеля аминов, использование экономически эффективного сырья и повышение конкурентоспособности путем оптимизации производственной сети. Ожидается, что производство в коммерческом масштабе начнется в 2026 году.

Объем отчета по глобальному рынку аминов

Отчет по рынку аминов включает:

| Этиленамины |

| Алкиламины |

| Жирные амины |

| Специальные амины |

| Этаноламины |

| Резина |

| Товары личной гигиены |

| Чистящие средства |

| Клеи, краски и смолы |

| Агрохимикаты |

| Нефть и нефтехимия |

| Другие области конечного использования |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Этиленамины | |

| Алкиламины | ||

| Жирные амины | ||

| Специальные амины | ||

| Этаноламины | ||

| По отрасли конечного использования | Резина | |

| Товары личной гигиены | ||

| Чистящие средства | ||

| Клеи, краски и смолы | ||

| Агрохимикаты | ||

| Нефть и нефтехимия | ||

| Другие области конечного использования | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка аминов?

Размер рынка аминов достиг 16,15 млрд долл. США в 2025 году и, как прогнозируется, вырастет до 20,37 млрд долл. США к 2030 году.

Какой тип аминов занимает наибольшую долю?

Этаноламины лидировали с долей 42,55% глобального спроса в 2024 году благодаря широкому использованию в очистке газа, средствах личной гигиены и добавках для цемента.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион сочетает крупнейшую потребительскую базу с наивысшим прогнозом среднегодового темпа роста 5,88% до 2030 года, стимулируемый производственным масштабом в Китае, Индии и Юго-Восточной Азии.

Каково крупнейшее конечное использование аминов сегодня?

Агрохимикаты доминируют, составляя 35,55% глобального объема в 2024 году, поскольку современное сельское хозяйство требует гербицидов на основе аминов, удобрений и адъювантов.

Как колебания цен на сырье влияют на производителей?

Волатильные затраты на природный газ и этилен сжимают маржу; ведущие поставщики изучают маршруты зеленого водорода и долгосрочные соглашения о поставках для стабилизации входного ценообразования.

Почему амины электронного класса привлекают внимание?

Передовые полупроводниковые заводы нуждаются в ультрачистых аминах с примесями металлов на уровне частей на миллиард, побуждая к инвестициям в специализированные очистительные производства, которые обеспечивают премиальное ценообразование.

Последнее обновление страницы: