Размер и доля рынка дронов доставки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

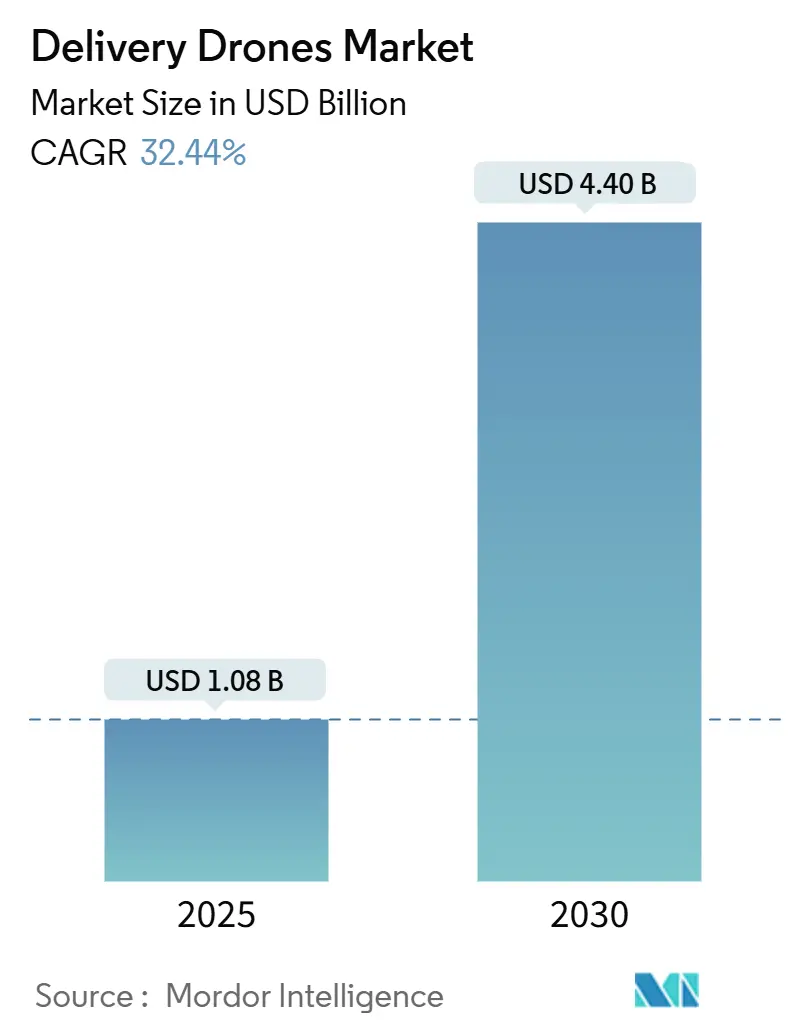

| Размер Рынка (2025) | 1.08 Миллиардов долларов США |

| Размер Рынка (2030) | 4.40 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 32.44% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка дронов доставки от Mordor Intelligence

Размер рынка дронов доставки оценивается в 1,08 млрд долларов США в 2025 году и прогнозируется к достижению 4,40 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 32,44%. Рост отражает быструю либерализацию регулирования, расширение одобрений для полетов за пределами визуальной линии видимости (BVLOS) и растущий потребительский спрос на 30-минутные окна выполнения, которые обычные курьеры с трудом могут обеспечить. Ускоренное нормотворчество FAA и Transport Canada и исполнительные меры в Соединенных Штатах сокращают циклы одобрения и снижают риск соответствия для коммерческих операторов. Прорывы в гибридных конструкциях вертикального взлета и посадки (VTOL), системах управления полетом на базе ИИ и системах тройной доставки грузов повышают практические пределы дальности и грузоподъемности, сокращая при этом потребление энергии на доставку на 94% по сравнению с дизельными фургонами. Ритейлеры используют флоты дронов для преобразования дополнительного спроса на 'забытые товары' в новые продажи, в то время как медицинские сети используют беспилотные летательные аппараты для обхода плохой дорожной инфраструктуры и непостоянных возможностей холодовой цепи. Инвестиционный импульс остается сильным - Wingcopter, DeltaQuad и несколько ранних американских и европейских компаний закрыли крупные раунды в 2024-2025 годах - однако краткосрочная рентабельность зависит от сжатия стоимости полетов, которые по-прежнему превышают плату клиентов в большинстве пилотных программ.

Ключевые выводы отчета

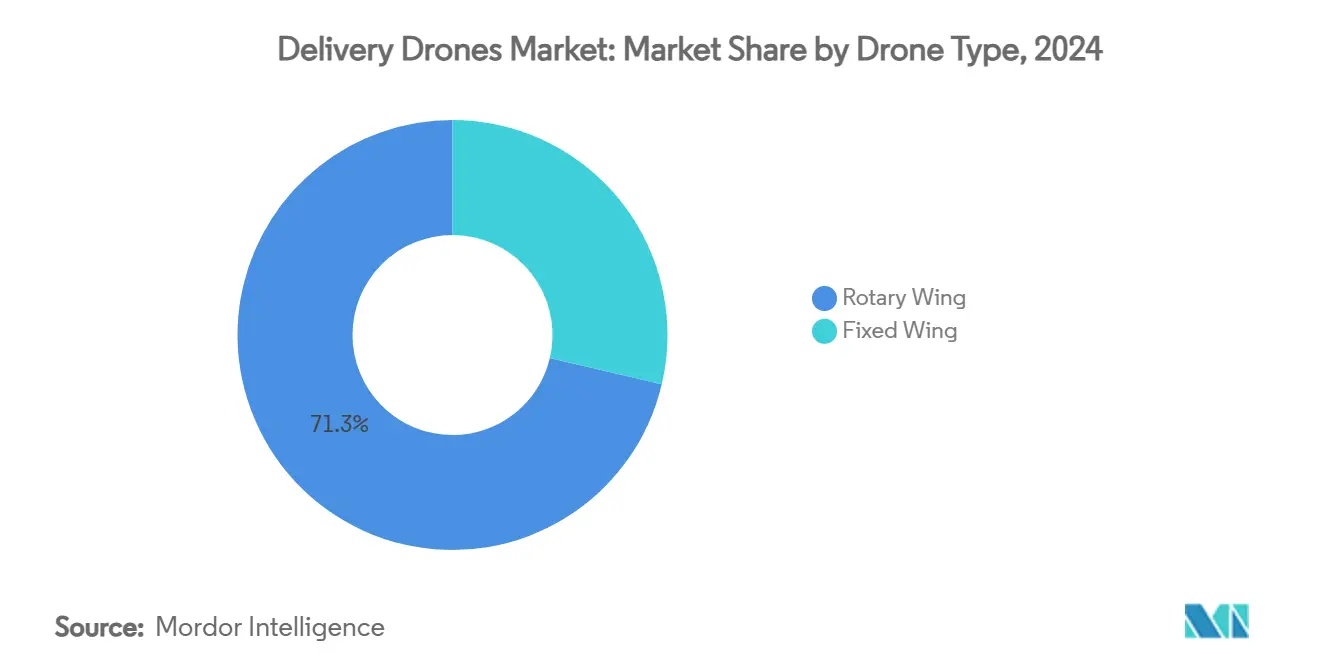

- По типу дронов винтокрылые установки занимали 71,32% доли доходов в 2024 году; прогнозируется, что платформы самолетного типа будут расти со среднегодовым темпом роста 35,21% до 2030 года.

- По грузоподъемности класс менее 5 кг составлял 55,67% доли рынка дронов доставки в 2024 году; дроны, предназначенные для грузов более 10 кг, готовы увеличиваться со среднегодовым темпом роста 36,78% к 2030 году.

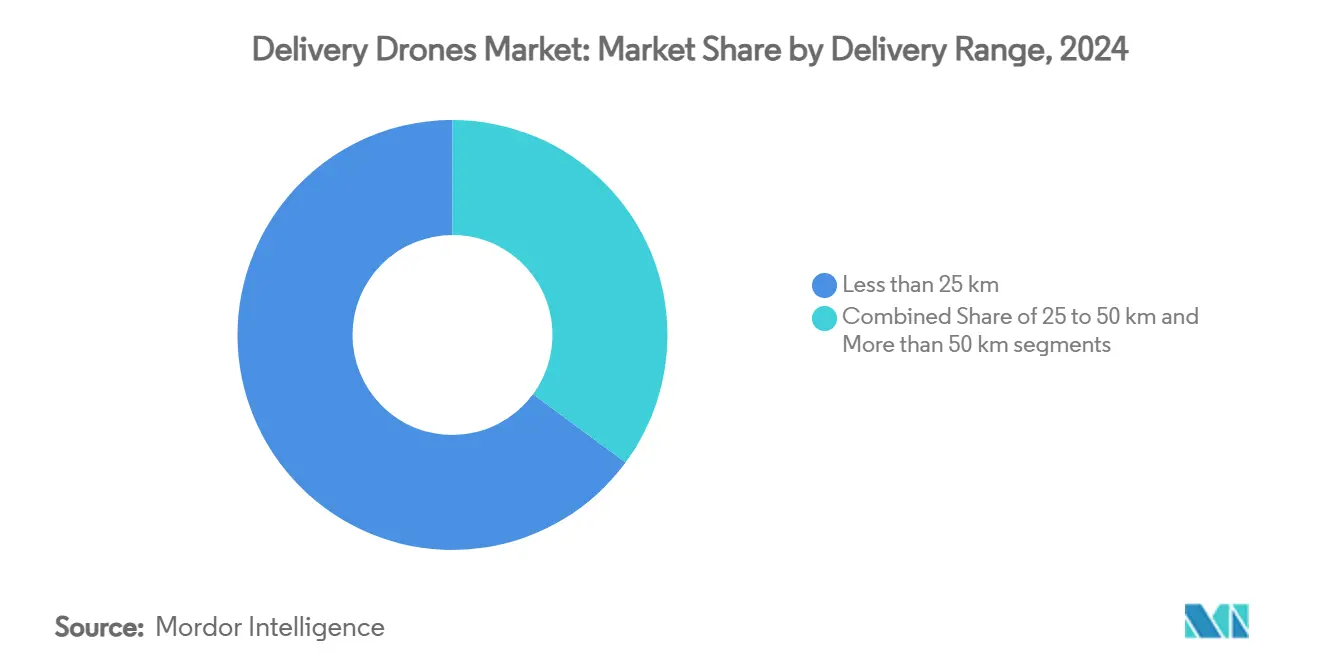

- По дальности доставки миссии менее 25 км захватили 64,89% доли рынка дронов доставки в 2024 году, тогда как миссии более 50 км будут расти со среднегодовым темпом роста 36,25% в прогнозируемом периоде.

- По отрасли конечного пользователя розничная торговля и электронная коммерция занимали 42,11% рынка в 2024 году; логистика здравоохранения продвигается со среднегодовым темпом роста 38,19% к 2030 году.

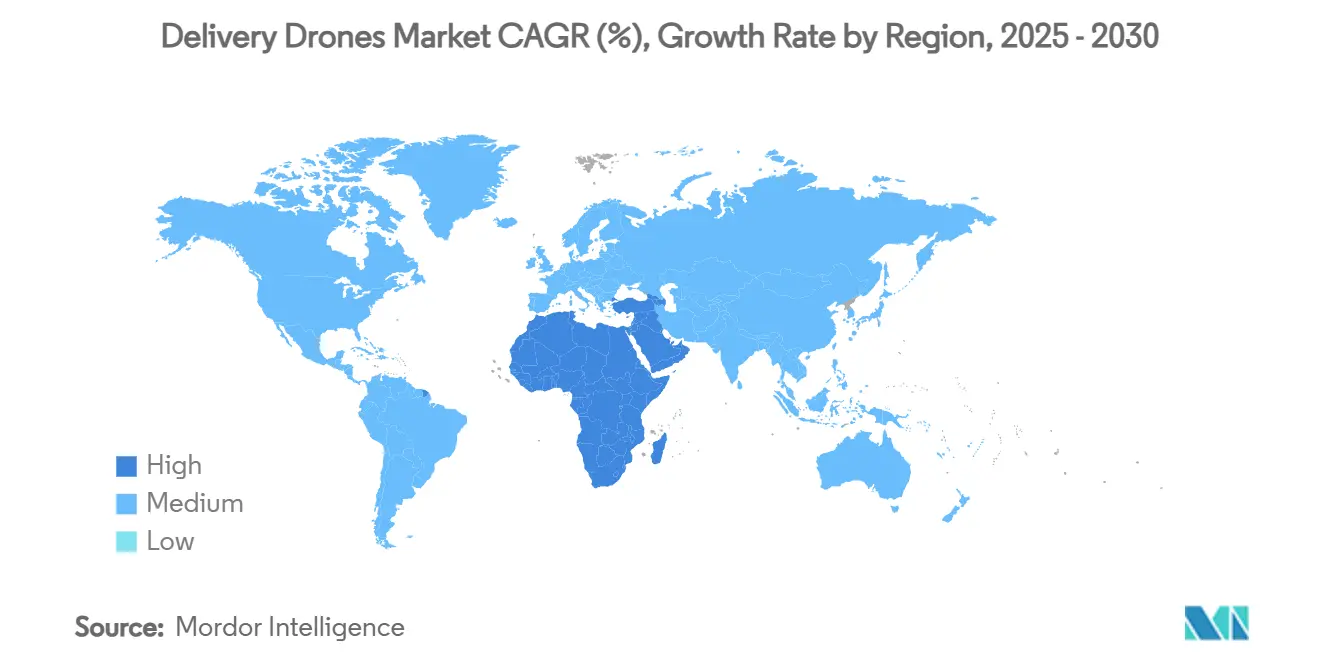

- По географии Северная Америка лидировала на рынке дронов доставки с 36,95% доли в 2024 году, в то время как прогнозируется, что регион Ближнего Востока и Африки расширится со среднегодовым темпом роста 37,39% к 2030 году.

Тенденции и insights глобального рынка дронов доставки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Ускоряющийся спрос на доставку электронной коммерции в тот же день в густонаселенных городских центрах | +8.2% | Глобально; особенно Северная Америка и АТЭС | Краткосрочный период (≤ 2 лет) |

| Растущая потребность в надежных решениях доставки медицинских услуг в географически изолированных и недостаточно обслуживаемых районах | +7.1% | БВА и сельская АТЭС | Среднесрочный период (2-4 года) |

| Глобальное расширение регулятивных рамок, обеспечивающих коммерческие операции доставки дронами | +6.8% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Снижение операционных затрат через более эффективную доставку последней мили в условиях высокого трафика | +5.9% | Глобально, городской фокус | Долгосрочный период (≥ 4 лет) |

| Увеличение принятия устойчивых логистических практик, обусловленное корпоративными и правительственными целями по выбросам | +4.4% | Глобально, ЕС и Северная Америка лидируют | Долгосрочный период (≥ 4 лет) |

| Технологические достижения в гибридных системах VTOL, обеспечивающие более дальние и гибкие миссии доставки | +6.7% | Глобально | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Ускоряющийся спрос на доставку в тот же день в городских условиях

Плотные мегаполисы концентрируют потребительские ожидания 30-минутной доставки, и ритейлеры теперь рассматривают дроны как критически важные для дифференциации услуг. Walmart и Wing продемонстрировали среднее выполнение за 19 минут из 100 магазинов США, подтвердив коммерческую пропускную способность в масштабе.[1]Wing, "Expanding Drone Delivery with Walmart," wing.com Последняя миля составляет до 50% от общей стоимости доставки; мультироторные флоты снижают это бремя на 93%, когда маршруты оптимизируются вокруг высокочастотных заказов 'забытых товаров'. Китайский Meituan зафиксировал полеты доставки еды во время Весеннего фестиваля 2025 года, подчеркивая преимущество плотности азиатских мегаполисов. Интеграция 5G и слоев автономного управления трафиком обеспечивает координацию в реальном времени между десятками одновременных полетов. Вместе эти факторы позиционируют услуги дронов для завоевания дополнительного объема, а не каннибализации маршрутов грузовиков.

Растущая потребность в надежной медицинской логистике в отдаленных районах

Жизненно важные грузы оправдывают премиальное ценообразование и быстрые регулятивные исключения. Сеть Zipline доставляет кровь и вакцины в течение 30 минут по всей Руанде и Гане, и компания расширилась на пригородные рынки США для выполнения рецептов.[2] Zipline, "Instant Logistics Network Overview," flyzipline.com Japan Airlines заключила партнерство с местными правительствами для доставки средств помощи островным сообществам после тайфунов, создавая прецеденты для коридоров реагирования на бедствия. Индия одобрила 20 операторов для медицинских испытаний BVLOS, ускоряя принятие в государственном секторе. Такие случаи использования строят доверие сообщества, создают постоянные летные коридоры и устанавливают шаблон для более широких коммерческих грузов после выполнения гуманитарных целей.

Глобальное расширение регулятивных рамок, обеспечивающих коммерческие операции доставки дронами

Пакет VTOL Европейской комиссии от апреля 2024 года синхронизировал лицензирование летных экипажей и правила воздушного движения в 27 государствах-членах.[3]European Aviation Safety Agency, "Easy Access Rules for U-Space," easa.europa.eu В июне 2025 года исполнительные указы США направили FAA завершить регулирование BVLOS к концу 2025 года. Категория средних дронов Канады, действующая с ноября 2025 года, открывает коммерческие пути для самолетов весом 25-150 кг. Китай обозначил низковысотную экономику как стратегический столп, выделив 1,5 трлн юаней (208,93 млрд долларов США) на инфраструктуру воздушных коридоров к 2025 году. Единообразные рамки снижают затраты на соответствие, поощряют трансграничные партнерства и повышают доверие инвесторов к рынку дронов доставки.

Снижение затрат последней мили в перегруженных городах

ИИ-ассистированная маршрутизация и планирование роев сокращают холостые мили и время простоя батарей, приближая стоимость доставки к паритету с наземными фургонами для посылок менее 2 кг. Адаптивные алгоритмы управления сократили ошибку отслеживания траектории на 50%, что переводится в меньше прерванных полетов и более точную зону сброса. Операторы сообщают о снижении выбросов углерода на 94% на посылку, поддерживая корпоративные дорожные карты до нулевых выбросов. В сочетании с отсеками тройной доставки груза эти достижения повышают средний доход за вылет и сокращают период окупаемости дорогостоящих активов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Сложная интеграция воздушного пространства с существующими системами гражданской авиации, ограничивающая операционную масштабируемость | -4.8% | Регионы с плотным воздушным пространством по всему миру | Среднесрочный период (2-4 года) |

| Низкая грузоподъемность, ограничивающая доходный потенциал в высокообъемных сегментах доставки | -3.9% | Глобально | Краткосрочный период (≤ 2 лет) |

| Постоянные общественные обеспокоенности по поводу приватности и шума в густонаселенных жилых районах | -2.7% | Глобально, городской фокус | Долгосрочный период (≥ 4 лет) |

| Высокие первоначальные требования к инвестициям во флот, создающие барьеры для малых и средних предприятий | -3.1% | Глобально, влияние на развивающиеся рынки | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Сложная интеграция воздушного пространства с устаревшими системами УВД

Коридоры с высоким трафиком сталкиваются с ограничениями пропускной способности, поскольку обычные самолеты, аварийные вертолеты и развлекательные дроны борются за одно небо. Предстоящая пилотная программа интеграции eVTOL FAA будет тестировать автоматизированные платформы разрешения конфликтов. Тем не менее, городское развертывание может потребовать многомиллиардных обновлений U-space в радарах, ADS-B и сотово-спутниковых магистралях. Пригородные испытания Австралии показали, что многие жалобы все еще могут вызывать многоагентские обзоры, подчеркивая чувствительность общественных опасений по поводу шума и приватности.

Низкая грузоподъемность, ограничивающая доходный потенциал

Ограничение Wing в 2,5 фунта ограничивает услуги высокоценными SKU, такими как лекарства, косметика и наборы быстрого питания. Стоимость полета Amazon все еще превышает плату клиента в 9,99 долларов США, иллюстрируя узкое окно маржи, когда дроны несут одноточечные грузы. FlyCart 30 от DJI увеличивает грузоподъемность до 30 кг, но операторы должны решить проблему надежности автоматизированной наземной обработки до 90% перед масштабированием высокопроизводительных хабов.

Сегментный анализ

По типу дронов: самолетного типа набирают обороты, несмотря на доминирование винтокрылых

Винтокрылые платформы владели 71,32% доходов 2024 года из-за удобства вертикального взлета в городских условиях. Это доминирование закрепляет текущий рынок дронов доставки, тем не менее модели самолетного типа показывают 35,21% среднегодовой темп роста, поскольку операторы преследуют более длинные маршруты и более тяжелые грузы.

Прирост эффективности полета, такой как система с поворотным ротором Wingcopter, доставляющая на объекты на расстоянии 94 км, привлекает проекты здравоохранения и сельской электронной коммерции. Концепции гибридного VTOL смешивают оба режима, намекая, что будущие лидеры будут развертывать гибкие флоты, а не ставки на одну архитектуру.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По грузоподъемности: тяжелый подъем движет будущий рост

Класс до 5 кг составлял 55,67% размера рынка дронов доставки 2024 года, отражая регулятивный консерватизм и ограничения батарей. Платформы, превышающие 10 кг, показывают самый быстрый среднегодовой темп роста 36,78%, поскольку пилотные проекты proof-of-concept мигрируют к грузам с более высокой маржой.

Новые правила Канады 25-150 кг открывают более тяжелые медицинские и промышленные консигнации, в то время как улучшения плотности батарей обещают удвоить время полета к концу десятилетия. Операторы, способные развернуть надежные услуги тяжелого подъема, откроют премиальные секторы - от запчастей турбин до гуманитарных паллет - которые обычные курьеры обслуживают по гораздо более высоким затратам.

По дальности доставки: операции дальней дистанции изменяют экономику

Дальность доставки менее 25 км захватила 64,89% размера рынка дронов доставки 2024 года, поскольку пригородная плотность соответствует существующим циклам батарей. Тем не менее прогнозируется, что миссии за пределами 50 км расширятся со среднегодовым темпом роста 36,25%, перерисовывая границы осуществимости в слабо населенных регионах.

Возможность дальнего радиуса действия обеспечивает сети hub-and-spoke вместо точечного микровыполнения. Небесная навигация и радар следования рельефу улучшают позиционную целостность в областях, лишенных GPS, жизненно важных для гуманитарных полетов в БВА или коридорах после бедствий.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: здравоохранение лидирует в инновациях, в то время как розничная торговля движет объем

Розничная торговля и электронная коммерция доминировали с долей 42,11% в 2024 году, подкрепляя коммерческий масштаб рынка дронов доставки. Здравоохранение ускоряется со среднегодовым темпом роста 38,19%, поскольку регуляторы приоритизируют жизнеспасающие миссии, а страховщики признают ценность быстрой транспортировки образцов.

Успех Zipline в конвертации медицинских маршрутов в многоцелевые коридоры посылок показывает, как ранние одобрения критической помощи засевают более широкие логистические экосистемы. Еда, строительство и промышленные поставки следуют, каждый добавляя плотность маршрутов, которая повышает использование флота и приближает экономику единиц к рентабельности.

Географический анализ

Северная Америка обеспечивает 36,95% доходов 2024 года, закрепленных благоприятным руководством FAA, развертываниям Walmart-Wing, охватывающим 2 млн человек, и внутренней сети Prime Air Amazon. Соединенные Штаты ожидают окончательное правило BVLOS к декабрю 2025 года, что устранило бы единственный крупнейший барьер масштаба в регионе. Рамки BVLOS Канады от ноября 2025 года дополнительно расширяют летные коридоры для самолетов среднего класса. Венчурные инвесторы вложили рекордный капитал в Matternet и другие калифорнийские стартапы после того, как первые сертификаты типа FAA подтвердили коммерческие базовые показатели безопасности.

Азиатско-Тихоocéанский регион работает как технологический двигатель рынка дронов доставки. Китай лицензировал первое в мире беспилотное eVTOL-такси и выделил 1,5 трлн юаней (208,93 млрд долларов США) на строительство полос воздушного пространства низких высот к 2025 году. Meituan и JD Logistics проводят плотные городские вылеты, которые превосходят западные объемы, в то время как индийская Skye Air достигла семиминутной доставки из аптек через пробки Бенгалуру. Japan Airlines и Rakuten возглавляют пилотные проекты помощи при бедствиях и островной логистики, раскрывая региональное разнообразие в фокусе приложений.

Европа продвигается на основе гармонизированного воздушного права. Пакет VTOL от апреля 2024 года прояснил сертификацию, в то время как правила U-space EASA определили цифровые коридоры, которые государства-члены теперь внедряют. Wingcopter обеспечила 40 млн евро (46,01 млн долларов США) от Европейского инвестиционного банка для расширения три-посылочных дронов в немецких продуктовых проектах. Цели устойчивости ускоряют принятие; корпоративные флоты могут сократить выбросы последней мили на 94% и получить налоговые преимущества в рамках схем зеленой логистики ЕС.

Ближний Восток и Африка являются самыми быстрорастущими регионами со среднегодовым темпом роста 37,39%. Разрозненные дороги, широкие пустынные расстояния и пробелы в доступе к здравоохранению делают флоты дронов необходимостью. Саудовская Аравия авторизовала коммерческие операции Matternet, а несколько государств Залива финансируют экономические зоны низких высот. Руанда и Гана продолжают масштабировать национальные сети доставки крови, доказывая, что логистика дронов может перепрыгнуть через ограничения обычной инфраструктуры.

Конкурентный ландшафт

Конкурентная интенсивность фрагментирована: ни один игрок не занимает более однозначной глобальной доли, предполагая оценку концентрации рынка 3-4. Wing, поддерживаемая Alphabet, зафиксировала 450,000 жилых доставок на трех континентах и использует надежную науку о данных и программное обеспечение воздушного движения для масштаба. Amazon инвестирует в собственные платформы для интернализации затрат и защиты дифференциации Prime, в то время как Walmart сотрудничает с Zipline и Wing для гибридной стратегии, которая избегает тяжелых капвложений.

Стартапы преследуют вертикальные ниши - Flytrex фокусируется на пригородных американских наборах еды, Wingcopter на удаленном здравоохранении, а DeltaQuad на промышленных поставках дальнего радиуса действия. Потоки финансирования вознаграждали компании, которые обеспечивают этапы сертификации; сертификат типа FAA Matternet катализировал новые раунды от стратегических инвесторов. Технологические дорожные карты теперь подчеркивают грузоподъемность и дальность, а не чистую скорость планера, выравнивая расходы на НИОКР с экономическими порогами безубыточности.

Разговоры о слияниях и поглощениях увеличиваются. Крупные OEM и логистические интеграторы рассматривают покупки для быстрого отслеживания регулятивных одобрений и инженерных талантов. Тем не менее, региональная специализация и разнообразные миссионные профили предполагают место для проворных независимых компаний, которые преуспевают в узких, высокодоходных коридорах - будь то арктические горнодобывающие лагеря или цепи экстренного реагирования Залива.

Лидеры отрасли дронов доставки

-

Wing Aviation LLC (Alphabet Inc.)

-

Zipline International Inc.

-

Flytrex Inc.

-

SZ DJI Technology Co., Ltd.

-

United Parcel Service of America, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Июнь 2025: Wing Aviation LLC (Alphabet Inc.) и Walmart представили крупнейшее в мире расширение доставки дронами, добавив 100 магазинов в пяти американских мегарегионах.

- Май 2025: DoorDash и Wing Aviation LLC (Alphabet Inc.) объединились для введения услуги доставки дронами в торговом центре Arboretum в Шарлотте, США. Услуга позволяет клиентам заказывать из выбранных ресторанов.

- Март 2025: Amazon.com, Inc. (Prime Air) возобновила операции доставки дронами в Техасе и Аризоне после временной приостановки ранее в 2025 году. К 2030 году компания нацелена на доставку 500 млн посылок ежегодно через дроны.

Область применения глобального отчета по рынку дронов доставки

Дрон доставки - это беспилотный летательный аппарат (БПЛА), используемый для транспортировки еды, посылок, медицинских принадлежностей или других товаров. Рынок включает закупку дронов и услуги доставки, предлагаемые поставщиками услуг доставки дронами.

Рынок доставки дронами сегментирован по типу, вместимости, конечному пользователю и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). По типу он разделен на винтокрылые и самолетного типа. По вместимости он разделен на менее 10 кг и более 10 кг. По конечному пользователю он разделен на еду, здравоохранение, розничную торговлю и логистику. Отчет также охватывает размеры рынка доставки дронами и прогнозы для основных регионов.

Для каждого сегмента размер рынка предоставляется в стоимостном выражении (доллары США).

| Винтокрылые |

| Самолетного типа |

| Менее 5 кг |

| От 5 до 10 кг |

| Более 10 кг |

| Менее 25 км |

| От 25 до 50 км |

| Более 50 км |

| Розничная торговля и электронная коммерция |

| Еда и товары первой необходимости |

| Логистика здравоохранения и фармацевтики |

| Почтовые и экспресс-посылочные |

| Промышленность и строительство |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу дронов | Винтокрылые | ||

| Самолетного типа | |||

| По грузоподъемности | Менее 5 кг | ||

| От 5 до 10 кг | |||

| Более 10 кг | |||

| По дальности доставки | Менее 25 км | ||

| От 25 до 50 км | |||

| Более 50 км | |||

| По отрасли конечного пользователя | Розничная торговля и электронная коммерция | ||

| Еда и товары первой необходимости | |||

| Логистика здравоохранения и фармацевтики | |||

| Почтовые и экспресс-посылочные | |||

| Промышленность и строительство | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Какова стоимость рынка дронов доставки в 2025 году?

Рынок оценивается в 1,08 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка дронов доставки между 2025 и 2030 годами?

Прогнозируется увеличение со среднегодовым темпом роста 32,44% до 2030 года.

Какой регион занимает наибольшую долю рынка дронов доставки сегодня?

Северная Америка лидирует с 36,90% глобального дохода, поддерживаемая крупномасштабными развертываниями от Walmart, Amazon.com, Inc. (Prime Air) и Wing Aviation LLC (Alphabet Inc.).

Какой сегмент конечных пользователей растет быстрее всего?

Логистика здравоохранения и фармацевтики расширяется со среднегодовым темпом роста 38,19%, движимая потребностями в срочных медицинских поставках и поддерживающим регулированием.

Почему гибридные VTOL дроны привлекают внимание?

Они сочетают гибкость взлета винтокрылых с дальностью самолетного типа, обеспечивая грузы до 30 кг и полеты свыше 90 км, что снижает затраты на доставку в сельских коридорах.

Какой основной регулятивный этап ожидается в Соединенных Штатах?

FAA получила мандат на завершение комплексных правил BVLOS к декабрю 2025 года, шаг, который, вероятно, откроет общенациональное коммерческое масштабирование.

Последнее обновление страницы: