Размер и доля рынка лидар-дронов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

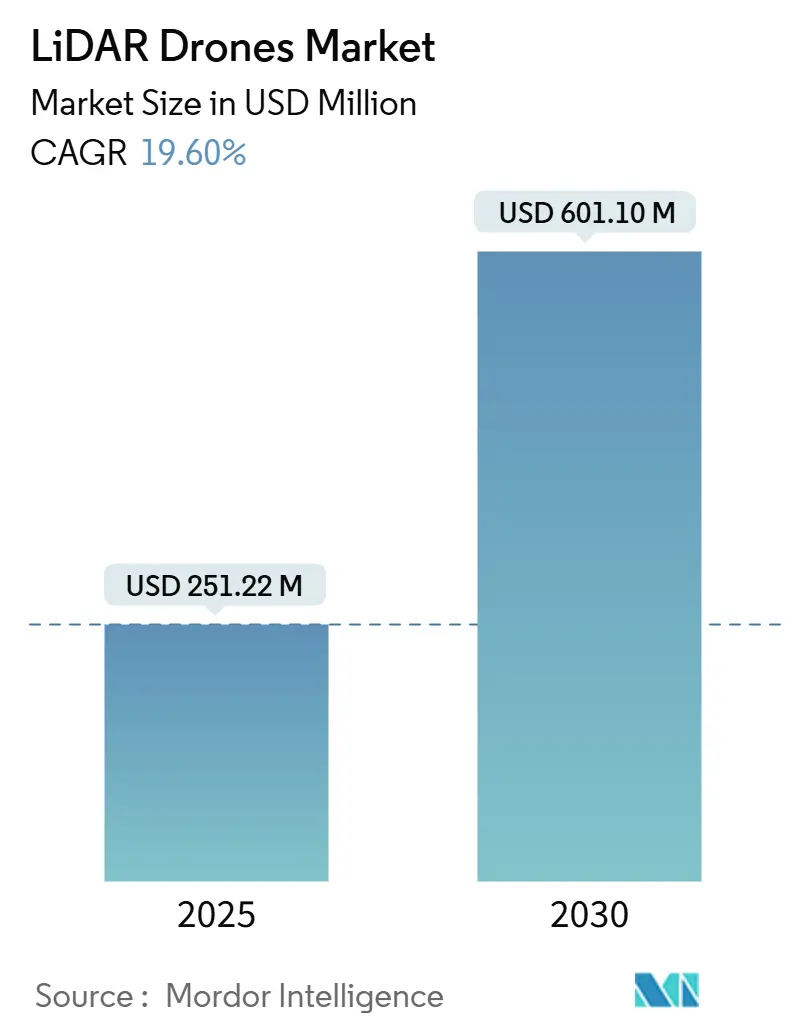

| Размер Рынка (2025) | 251.22 Миллион долларов США |

| Размер Рынка (2030) | 601.10 Миллион долларов США |

| Темп роста (2025 - 2030) | 19.60% CAGR |

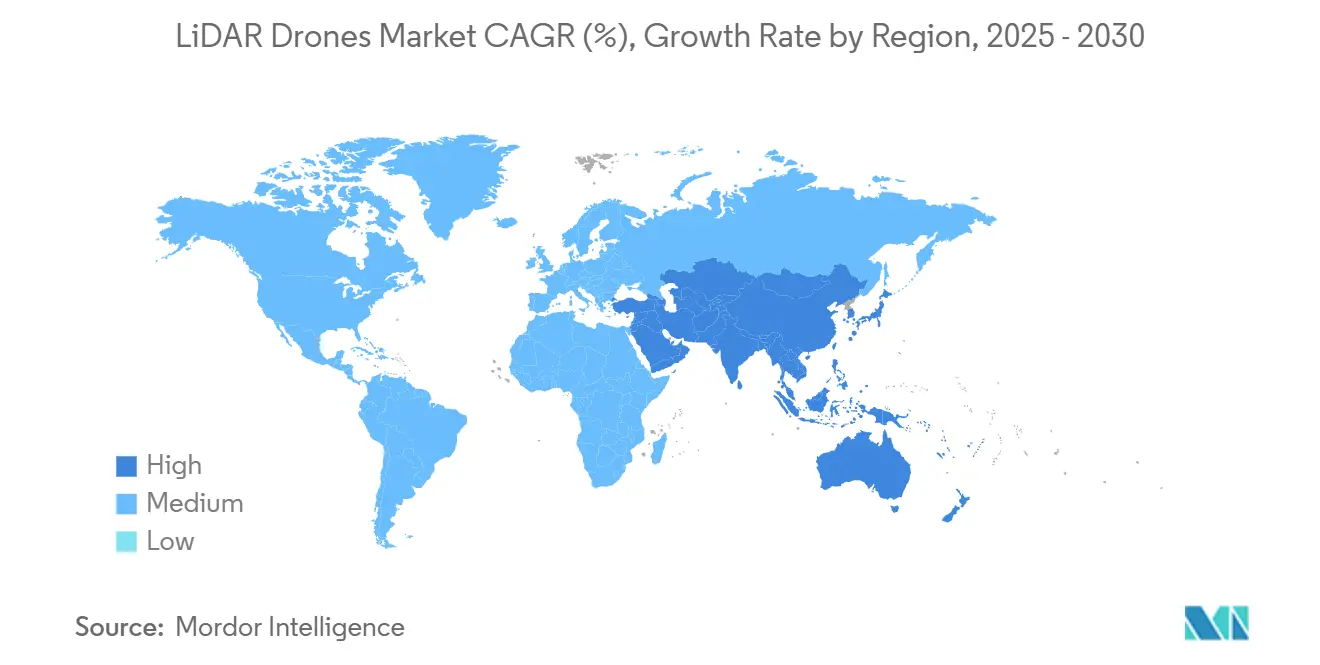

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лидар-дронов от Mordor интеллект

Рынок лидар-дронов достиг 251,22 млн долларов США в 2025 году и, по прогнозам, вырастет до 601,10 млн долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 19,60%. Прорывы в снижении стоимости твердотельных устройств ниже критической точки в 400 долларов США, поддерживающие регуляторные реформы на основных рынках воздушного пространства и расширяющийся спрос на точное картографирование в строительстве, сельском хозяйстве и энергетике лежат в основе этого расширения. Модернизация платформ роторного типа, облачные конвейеры данных и интегрированные навигационные блоки расширяют адресную пользовательскую базу, а датчики меньшего веса открывают новые возможности для городского и микрокартографирования. Крупные инфраструктурные программы в Северной Америке, Европейском союзе и Азиатско-Тихоокеанском регионе продолжают выделять бюджеты на изыскания для беспилотных систем, а мандаты по обнаружению утечек метана ускоряют внедрение полезных нагрузок лидар в нефтегазовом секторе. Коммодитизация оборудования направляет ценность в сторону аналитического программного обеспечения и предложений лидар-как услуга, изменяя конкурентные стратегии и маржу.

Ключевые выводы отчета

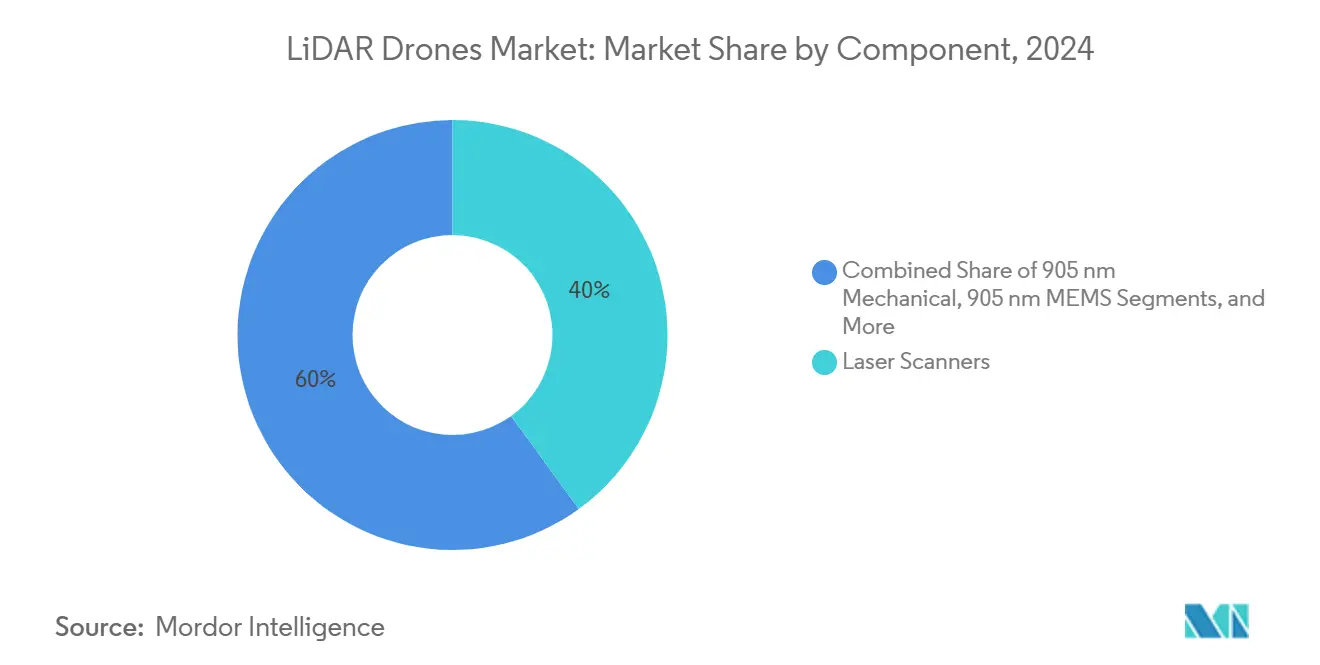

- По компонентам лазерные сканеры лидировали с 40% доли рынка лидар-дронов в 2024 году; навигационные и позиционные системы готовы расширяться со среднегодовым темпом роста 22% до 2030 года.

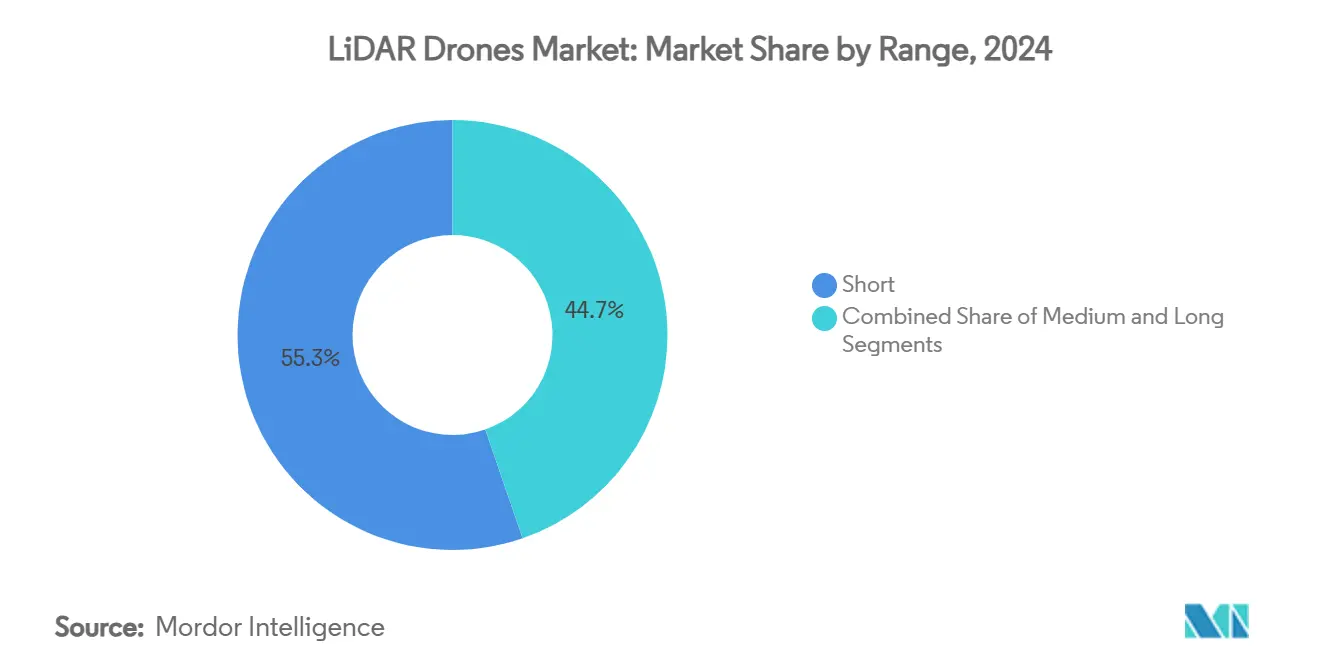

- По дальности системы короткого радиуса действия составили 55,3% размера рынка лидар-дронов в 2024 году, в то время как платформы дальнего радиуса действия прогнозируются к росту со среднегодовым темпом роста 26% до 2030 года.

- По применению строительство и инфраструктура захватили 30% размера рынка лидар-дронов в 2024 году, тогда как точное сельское хозяйство прогнозируется к росту со среднегодовым темпом роста 26% между 2025-2030 годами.

Тенденции и инсайты глобального рынка лидар-дронов

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Окупаемость стоимости твердотельного лидар < 400 долл. США, обеспечивающая массовые дроны | +4.20% | Глобально, с ранними выгодами в Северной Америке и Китае | Среднесрочно (2-4 года) |

| Всплеск дронов для "микрокартографирования" весом менее 250 г, обусловленный правилами открытой категории ЕС | +3.10% | Основа Европа, распространение на согласованные регуляторные регионы | Краткосрочно (≤ 2 лет) |

| Интеграция батиметрического лидар на VTOL-дронах для обследования активов на мелководье | +2.80% | Прибрежные регионы по всему миру, фокус на Карибах и Средиземноморье | Среднесрочно (2-4 года) |

| Облачные SLAM/ИИ конвейеры точечных облаков, сокращающие время пост-обработки | +3.50% | Глобально, концентрация на технологически продвинутых рынках | Краткосрочно (≤ 2 лет) |

| Мандаты по обнаружению утечек метана в нефтегазовой отрасли в Северной Америке с использованием лидар БПЛА | +2.90% | Северная Америка, расширение на согласованные регуляторные юрисдикции | Среднесрочно (2-4 года) |

| Африканское коридорное финансирование, отдающее предпочтение топографическим съемкам на основе дронов над пилотируемыми самолетами | +2.10% | Африка к югу от Сахары, концентрации коридорных проектов | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Окупаемость стоимости твердотельного LiDAR ниже 400 долларов США, обеспечивающая массовые дроны

Интеграция фотоники и масштабное производство снизили цены твердотельных устройств ниже 400 долларов США, устранив исторический ценовой барьер, который препятствовал небольшим подрядчикам, фермерам и муниципалитетам принимать воздушные суда, оснащенные лидар. Ежегодные объемы в 300 000 единиц от Hesai иллюстрируют экономию масштаба, которая теперь возможна. Устранение механических частей повышает надежность и снижает техническое обслуживание, а патентные заявки показывают интенсивную работу по оптимизации управления лучом. Эти сдвиги расширяют закупки за пределы специализированных изыскательских фирм в основные строительные и экологические услуги, поддерживая повторяющиеся циклы модернизации.

Всплеск дронов для микрокартографирования весом менее 250 г, обусловленный правилами открытой категории ЕС

Правила открытой категории в Европе позволяют управлять воздушными судами весом менее 250 г без лицензии пилота, стимулируя волну полезных нагрузок микро-лидар, разработанных для дронов класса C0. [1]европейский Union авиация безопасность Agency, "Open Category - гражданский дроны," easa.europa.eu Производители теперь достигают плотности точек около 50 точек/м², оставаясь под потолком веса. DJI воздух 3S показывает, как потребительские устройства теперь размещают направленный вперед лидар для обхода препятствий и базового картографирования. Городские планировщики и консерваторы наследия выигрывают от доступных инструментов быстрого развертывания, а аналогичные рамки появляются в Канаде и Японии, расширяя адресную базу.

Интеграция батиметрического LiDAR на VTOL-дронах для обследования активов на мелководье

Планеры VTOL сочетают вертикальный подъем вертолетного типа с эффективностью крейсерского полета самолета, предлагая идеальную платформу для батиметрического лидар. Leica Chiroptera 4X достигает 140 000 точек/с на глубинах до 25 м, обеспечивая инспекции прибрежной инфраструктуры и морской ветроэнергетики без мобилизации лодок. Решение AQUAMAPPER от TOPODRONE подтвердило метод на горных строительных коридорах, обеспечив точность 2-3 см в мутных реках. Операторы ценят сниженный риск безопасности и более быструю мобилизацию по сравнению с пилотируемыми самолетами или гидролокационными судами.

Облачные SLAM/AI конвейеры точечных облаков, сокращающие время пост-обработки

Продвинутые алгоритмы SLAM, такие как Voxel-SLAM, объединяют инерциальные и лидар входы для создания карт в реальном времени, сокращая типичную пост-полетную обработку на 60%. [2]Voxel-SLAM Authors, "а Versatile лидар-инерциальный SLAM система," arxiv.org Граничные процессоры обрабатывают первоначальное выравнивание во время полета, а облачные ресурсы завершают классификацию в течение нескольких часов. Модели машинного обучения теперь автоматически обнаруживают растительность, коммунальные услуги и разломы рельефа, резко сокращая требования к ручному редактированию, которое ранее потребляло большую часть проектного труда. Более быстрый оборот увеличивает пропускную способность проектов и повышает ценностное предложение высокочастотного мониторинга.

Анализ воздействия ограничений

| Ограничение | ( ~ ) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Препятствия соответствия EMI для лазеров 1550 нм | -2.30% | Глобально, строго в контролируемом воздушном пространстве | Среднесрочно (2-4 года) |

| Фрагментированные одобрения BVLOS АСЕАН | -1.80% | Юго-Восточная Азия | Долгосрочно (≥ 4 лет) |

| Правила транспортировки углеродных батарей | -1.40% | Глобально | Краткосрочно (≤ 2 лет) |

| Ограниченная коррекция GNSS в островных государствах | -0.90% | Карибские и Тихоокеанские острова | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Препятствия соответствия EMI для лазеров 1550 нм на многополезных установках

Руководство FAA AC 20-183 требует строгих расчетов EMI, воздействия и глазной опасности, когда мощные лазеры 1550 нм разделяют планеры с радио и радарами. [3]Federal авиация Administration, "AC 20-183 - лазер Airworthiness Installation Guidance," faa.gov Экранирование и избирательные по длине волны фильтры добавляют 15-25% к стоимости системы, замедляя закупки для многосенсорных флотов. Отставания сертификации продлевают время выполнения заказов, особенно для операторов нефтегазовой отрасли, интегрирующих спектроскопию метана, широкополосные коммуникации и GNSS на одной установке.

Фрагментированное управление воздушным движением, задерживающее разрешения BVLOS в АСЕАН

Государства Юго-Восточной Азии применяют различные правила беспилотного движения, заставляя изыскательские фирмы добиваться отдельных одобрений для трансграничных проектов. Реформы Сингапура сократили местную обработку, однако Индонезия, Малайзия и Таиланд все еще полагаются на ручные разрешения по конкретным случаям. Несогласованные определения летных коридоров и правила обмена данными препятствуют принятию полетов за пределами визуальной линии видимости, задерживая обследования линейной инфраструктуры, охватывающие несколько юрисдикций.

Сегментный анализ

По компонентам: интеграция сенсоров формирует эволюцию системы

Лазерные сканеры сохранили 40% доли рынка лидар-дронов в 2024 году, отражая их незаменимую роль в генерации точечных облаков. [4]Observer исследовать Foundation Analysts, "Growing Importance из лидар и то Угроза Posed by Китай," orfonline.org Навигационные и позиционные блоки продвигаются со среднегодовым темпом роста 22%, поскольку сантиметровое инерциально-GNSS слияние стало необходимым для тесно связанных SLAM рабочих процессов. Эти точные справочные пакеты закрепляют размер рынка лидар-дронов для премиальных изыскательских поставок. Компоненты второго уровня, включая модули тепловой регуляции и граничные процессоры, теперь включают ускорители ИИ для обработки извлечения функций в полете. Производители развертывают общие электрические интерфейсы и интерфейсы данных, которые сокращают циклы разработки и упрощают полевые замены, снижая общую стоимость владения для флотских операторов.

Стандартизация распространяется на промежуточное программное обеспечение с открытым исходным кодом, которое позволяет модернизации затыкать-и-play камеры, мультиспектральных или магнитометрических блоков наряду с ядром лидар. Системы управления батареями приобретают сложность, поскольку полеты с расширенной выносливостью напрягают срок службы элементов и тепловые пределы. Конструкторское внимание смещается к экранированию от электромагнитной связи между высокочастотными передатчиками и схемами усиления света, тема, усиленная растущим развертыванием 1550 нм.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форм-фактору продукта: доминирование роторных с импульсом самолетного типа

Воздушные суда роторного типа обеспечили 63% общих поставок в 2024 году, предпочитаемые за их стабильность зависания, вертикальный взлет и точное позиционирование вокруг структур. Гибридные VTOL устройства, хотя и более новые, сочетают эти преимущества управления с эффективностью крейсерского полета самолета, позволяя операторам обследовать коридоры, превышающие 50 км на одной батарее. Конструкции самолетного типа теперь включают модульные носовые обтекатели и точки крепления крыла, способные размещать полезные нагрузки с двумя сенсорами, расширяя производительность съемки на час полета.

Рынок лидар-дронов продолжает ценить универсальность роторного типа для картографирования вышек сотовой связи, фасадов и ограниченных участков, однако растущие страховые премии, связанные со временем зависания, побуждают операторов рассматривать вылеты самолетного типа там, где рельеф позволяет полосы взлета и восстановления. Производители отвечают комплектами быстрой смены планера, позволяющими экипажам переразвертывать один и тот же стек сенсоров на разных типах платформ в рамках одной смены, размывая исторические границы между классами продуктов.

По рабочей высоте: операции на малой высоте остаются нормой безопасности прежде всего

Большинство коммерческих вылетов происходят на высоте менее 120 м AGL, согласуясь с правилами воздушного пространства, которые отделяют дроны от пилотируемого трафика и упрощают уведомления о полетах. Этот высотный диапазон обеспечивает множественность размера рынка лидар-дронов, особенно для строительных, сельскохозяйственных и городских планировочных работ. Операторы получают отказы для полетов 120-300 м, когда большие отпечатки требуют меньше наземных контрольных точек, хотя процедуры соответствия добавляют административные накладные расходы. Только нишевые проекты, такие как картографирование горных коридоров, оправдывают профили 300-500 м, где разрешения должны учитывать высоту рельефа и прямую видимость радара.

Поставщики оборудования адаптируют уровни мощности, безопасные для глаз сенсоров, и расхождение луча к типичным высотам полета, упрощая регуляторные пакеты подачи. Некоторые агентства испытывают основанные на производительности рамки риска, которые могли бы разблокировать коридоры средней высоты, однако широкое принятие остается долгосрочной перспективой.

По сервисной модели: продажи оборудования уступают место доходам от подписки

Менеджеры флотов исторически покупали оборудование полностью, но бюджетно-чувствительные организации все чаще отдают предпочтение подпискам лидар-как услуга, которые объединяют платформу, пилота и аналитические поставки в один счет. Облачная обработка и классификация ИИ позволяют поставщикам обрабатывать сырые данные за ночь, привлекая клиентов, которым нужны быстрые временные циклы, но у которых нет внутреннего геопространственного персонала. Аналитическое ПО-как-услуга регистрирует повторяющиеся доходы, поскольку пользователи загружают устаревшие данные для сравнительного обнаружения изменений. OEM оборудования отвечают, предлагая программы торговля-в и ежемесячный лизинг для сохранения клиентских отношений перед лицом конкурентов полного сервиса.

По дальности: системы короткого радиуса лидируют, платформы дальнего радиуса ускоряются

Устройства короткого радиуса (<100 м) держали 55,3% спроса 2024 года, усиливая приоритеты простоты использования и быстрого развертывания на строительных и инспекционных участках. Модели дальнего радиуса (>500 м) прогнозируются к росту со среднегодовым темпом роста 26%, поскольку крупномасштабный экологический мониторинг, горнодобыча и коридорные проекты ищут эффективность покрытия. Программные достижения теперь калибруют плотность цели автоматически на основе расстояния отстоя, делая съемки дальнего радиуса жизнеспособными без потери качественных деталей. Системы среднего радиуса (100-500 м) перекрывают разрыв, снабжая муниципалитеты адекватным охватом для картографирования городских кварталов, сохраняя при этом простые требования к обучению пилотов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: лидерство строительства, импульс сельского хозяйства

Строительные и инфраструктурные проекты контролировали 30% доходов 2024 года, применяя лидар для измерения земляных работ, обнаружения столкновений и поэтапных проверок прогресса в BIM средах. Агрономия переменной нормы и аналитика здоровья растений позиционируют точное сельское хозяйство для расширения со среднегодовым темпом роста 26% до 2030 года, поскольку сельская широкополосная связь и программное обеспечение управления фермой сходятся. Лесные агентства ценят проникающие через полог импульсы для генерации подсчетов стволов и индексов биомассы, в то время как владельцы линейной инфраструктуры применяют картографирование коридоров для планирования технического обслуживания, обнаружения вторжений и оптимизации жизненных циклов активов.

Географический анализ

Северная Америка сохранила 35,7% глобальных доходов в 2024 году, выигрывая от установленных путей отказов BVLOS, надежных сеток коррекции GNSS и федеральных правил утечки метана, которые определяют пороги обнаружения 100 кг/ч. Энергетические гиганты финансируют развертывание флотов для соблюдения требований EPA, а государственные DOT выделяют капитал для сканирования мостов и дорог перед циклами реабилитации. Доходы Trimble за первый квартал 2025 года в 841 млн долларов США показывают устойчивый спрос на инструменты, связанный с машинным управлением и автоматизацией съемки.

Азиатско-Тихоокеанский регион держит 22% доли, но записывает самый крутой склон роста, движимый масштабом производства лидар в Китае и инфраструктурным строительством Индии. Один Hesai отправил 195 818 сенсоров в первом квартале 2025 года, подчеркивая региональную производственную мощь. Государственно-частные коридоры Индии принимают картографирование дронов для приобретения земли и отслеживания прогресса, в то время как Япония субсидирует обследования рисовых полей местного самоуправления. Гармонизация BVLOS отстает в АСЕАН, умеряя расширение разведки морских трубопроводов и линий электропередач.

Европа выигрывает от единообразных положений воздушного пространства под открытой категорией EASA, стимулируя внедрение микроплатформ для городской съемки и архивирования культурного наследия. Hexagon сообщил о повторяющихся доходах в 564,9 млн евро (664,64 млн долларов США) за третий квартал 2024 года, сигнализируя о сильном принятии цифровой реальности, несмотря на макро встречные ветра. Достижения одиночных фотонов обещают эффективное национальное картографирование, а цели биоразнообразия Зеленого курса питают спрос на лесные и местообитательные базовые линии лидар.

Конкурентная среда

Поле остается умеренным. Китайские объемные лидеры, такие как Hesai, доминируют в автомобильных цепочках поставок и используют кривые затрат для входа на смежные воздушные рынки, в то время как западные действующие игроки - Leica Geosystems, RIEGL, Trimble - сохраняют предпочтение бренда в изыскательской работе, где точность и сервисные сети командуют премиями. Ouster и Velodyne подчеркивают сенсоры цифровой архитектуры, которые упрощают обновления прошивки на платформах транспортных средств и дронов, позволяя кросс-рыночное повторное использование НИОКР.

Стратегические партнерства формируют дифференциацию. GeoCue присоединился к Clogworks для сопряжения сквозного программного обеспечения с прочными планерами, в то время как фаза One и Carbonix интегрируют стручки с двумя сенсорами для решения задач линейной инфраструктуры дальнего радиуса. Поставщики инвестируют в прошивку, усиленную SLAM, и готовые к ИИ бортовые вычисления, хеджируя против сжатия маржи чистого оборудования. Сервисные поставщики эксплуатируют доходы от подписки, объединяя захват данных, обработку и аналитику для строительных клиентов, которые предпочитают результаты оборудованию.

Белое пространство остается в инспекции мелководья, квантификации лесного углерода и прямых потоках строительного прогресса. Фирмы, способные интегрировать батиметрическое сканирование, мультиспектральную визуализацию и облачную аналитику в рамках единой операционной панели управления, могут захватить негабаритную долю, поскольку конечные пользователи консолидируют закупки в сторону комплексных поставщиков.

Лидеры отрасли лидар-дронов

-

Sick AG

-

Phoenix лидар системы

-

Trimble Inc.

-

Velodyne / Ouster

-

DJI

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Март 2025: Leica Geosystems представила однофотонный лидар, обеспечивающий 14 млн точек/с для поддержки национальных картографических программ.

- Февраль 2025: GeoCue и Clogworks сформировали партнерство для объединения планеров и программного обеспечения пост-обработки для более быстрых поставок картографирования.

- Январь 2025: Hesai сообщил о доходах первого квартала 2025 года в размере 525,3 млн юаней и 195 818 поставках лидар, подчеркивая силу мощностей.

- Ноябрь 2024: DJI запустила воздух 3S, первый потребительский дрон с направленным вперед обнаружением препятствий лидар.

Область применения глобального отчета о рынке лидар-дронов

лидар-дроны представляют собой технологию дистанционного зондирования, которая использует быстрые лазерные импульсы для картографирования поверхности земли. лидар полезен при использовании для создания цифровых моделей поверхностей, рельефа и высот высокого разрешения, используемых для различных бизнес-применений, таких как аэрокосмическая и оборонная промышленность, управление природными ресурсами, сельское и лесное хозяйство, горнодобыча и разведка нефти и газа, среди прочих.

Компонент (лазерные сканеры, навигационные и позиционные системы, камеры), продукт (роторный лидар-дрон, самолетного типа лидар-дрон), применение (строительство, окружающая среда, точное сельское хозяйство, картографирование коридоров, оборона) и география (Северная Америка, Европа, Азиатско-Тихоокеанский регион) являются сегментами рынка лидар-дронов.

Размеры рынка и прогнозы представлены в денежном выражении (млн долларов США) для всех вышеперечисленных сегментов.

| Лазерные сканеры |

| 905 нм механические |

| 905 нм MEMS |

| 1550 нм волоконно-оптические |

| Навигационные и позиционные системы |

| Инерциальные измерительные блоки |

| Камеры |

| Модули питания и тепловые |

| Другие компоненты |

| Роторного типа |

| Самолетного типа |

| Гибридные VTOL |

| Очень низкая (≤120 м) |

| Низкая (120-300 м) |

| Средняя (300-500 м) |

| Короткая (<100 м) |

| Средняя (100-500 м) |

| Большая (>500 м) |

| Продажи оборудования |

| Комплексные услуги LiDAR-as-a-Service |

| Аналитическое ПО-как-услуга |

| Строительство и инфраструктура |

| Окружающая среда и лесное хозяйство |

| Точное сельское хозяйство |

| Картографирование коридоров (дорога, железная дорога, трубопровод) |

| Горнодобыча и карьерные работы |

| Оборона и безопасность |

| Управление бедствиями и страхование |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная Азия | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Лазерные сканеры | |

| 905 нм механические | ||

| 905 нм MEMS | ||

| 1550 нм волоконно-оптические | ||

| Навигационные и позиционные системы | ||

| Инерциальные измерительные блоки | ||

| Камеры | ||

| Модули питания и тепловые | ||

| Другие компоненты | ||

| По форм-фактору продукта | Роторного типа | |

| Самолетного типа | ||

| Гибридные VTOL | ||

| По рабочей высоте | Очень низкая (≤120 м) | |

| Низкая (120-300 м) | ||

| Средняя (300-500 м) | ||

| По дальности | Короткая (<100 м) | |

| Средняя (100-500 м) | ||

| Большая (>500 м) | ||

| По сервисной модели | Продажи оборудования | |

| Комплексные услуги LiDAR-as-a-Service | ||

| Аналитическое ПО-как-услуга | ||

| По применению | Строительство и инфраструктура | |

| Окружающая среда и лесное хозяйство | ||

| Точное сельское хозяйство | ||

| Картографирование коридоров (дорога, железная дорога, трубопровод) | ||

| Горнодобыча и карьерные работы | ||

| Оборона и безопасность | ||

| Управление бедствиями и страхование | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азия | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка лидар-дронов?

Рынок лидар-дронов составил 251,22 млн долларов США в 2025 году и прогнозируется достигнуть 601,1 млн долларов США к 2030 году.

Какой компонентный сегмент растет быстрее всего?

Навигационные и позиционные системы расширяются со среднегодовым темпом роста 22%, движимые спросом на георефернцирование сантиметрового уровня.

Почему дроны весом менее 250 г важны для внедрения лидар?

Правила открытой категории Европы освобождают эти легкие дроны от лицензирования пилотов, обеспечивая быстрое, недорогое картографирование в плотных городских районах.

Как правила по метану влияют на спрос?

Мандаты EPA по супер-эмитентам в Северной Америке требуют обнаружения утечек 100 кг/ч, побуждая операторов нефти и газа развертывать БПЛА, оснащенные лидар.

Какой регион показывает наивысший потенциал роста?

Азиатско-Тихоокеанский регион демонстрирует самую крутую траекторию роста, поддерживаемую китайским производственным масштабом и инфраструктурными программами Индии.

Какие вызовы ограничивают более широкое развертывание?

Сертификация электромагнитных помех для мощных лазеров и фрагментированные правила BVLOS в государствах АСЕАН продолжают замедлять временные рамки развертывания.

Последнее обновление страницы: