Размер и доля рынка питательных сред

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

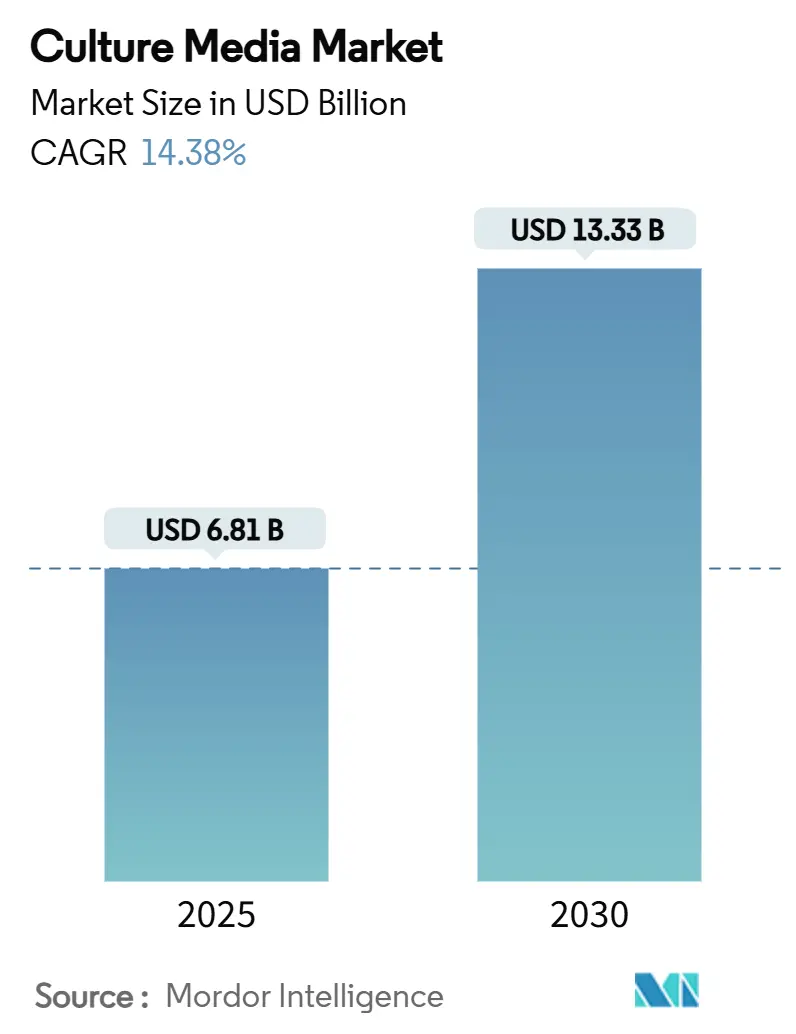

| Размер Рынка (2025) | 6.81 Миллиардов долларов США |

| Размер Рынка (2030) | 13.33 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.38% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка питательных сред от Mordor Intelligence

Размер рынка питательных сред составил 6,81 млрд долл. США в 2025 году и, по прогнозам, достигнет 13,33 млрд долл. США к 2030 году, что отражает устойчивый среднегодовой темп роста 14,38%. Растущий спрос на биопроцессинговые материалы нового поколения, наращивание производственных линий мРНК-вакцин и ускоренная коммерциализация биосимиляров являются основными силами, расширяющими внедрение. Обезвоженные составы сохраняют доминирование благодаря экономии цепочки поставок, однако популярность хромогенных форматов сигнализирует о постепенном переходе лабораторий к расходным материалам, готовым к автоматизации. Региональный спрос склоняется в сторону Северной Америки благодаря установленной регуляторной среде и конвейеру венчурного финансирования, в то время как поддерживаемое политикой строительство объектов в Азиатско-Тихоокеанском регионе позиционирует регион для самого быстрого расширения. Конкурентное давление растет, поскольку поставщики полного спектра услуг интегрируют поставки сырья, одноразовое оборудование и внутреннюю аналитику для захвата расходов на сквозные рабочие процессы. Фискальные стимулы, благоприятствующие отечественному биопроцессингу, в сочетании с автоматизированными платформами приготовления сред, открывают новые возможности на рынке, который остается чувствительным к инфляции сырья и логистическим рискам.

Ключевые выводы отчета

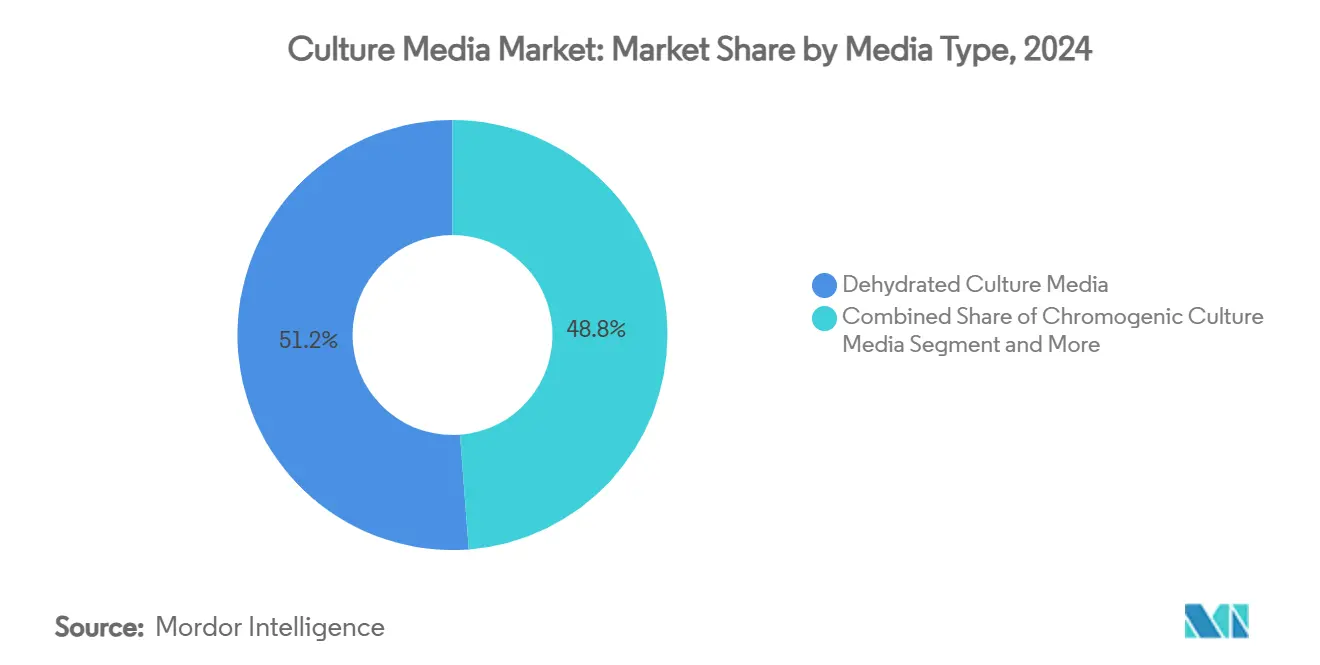

- По типу сред обезвоженные питательные среды лидировали с 51,25% доли рынка питательных сред в 2024 году; хромогенные питательные среды, по прогнозам, будут развиваться со среднегодовым темпом роста 15,65% до 2030 года.

- По составу бессывороточные варианты занимали 36,32% доли выручки в 2024 году, в то время как среды для культивирования стволовых клеток прогнозируется ускорить со среднегодовым темпом роста 15,85% до 2030 года.

- По физическому состоянию жидкие среды представляли 62,89% размера рынка питательных сред в 2024 году, а полутвердые/гелевые среды находятся на пути к среднегодовому темпу роста 16,85% до 2030 года.

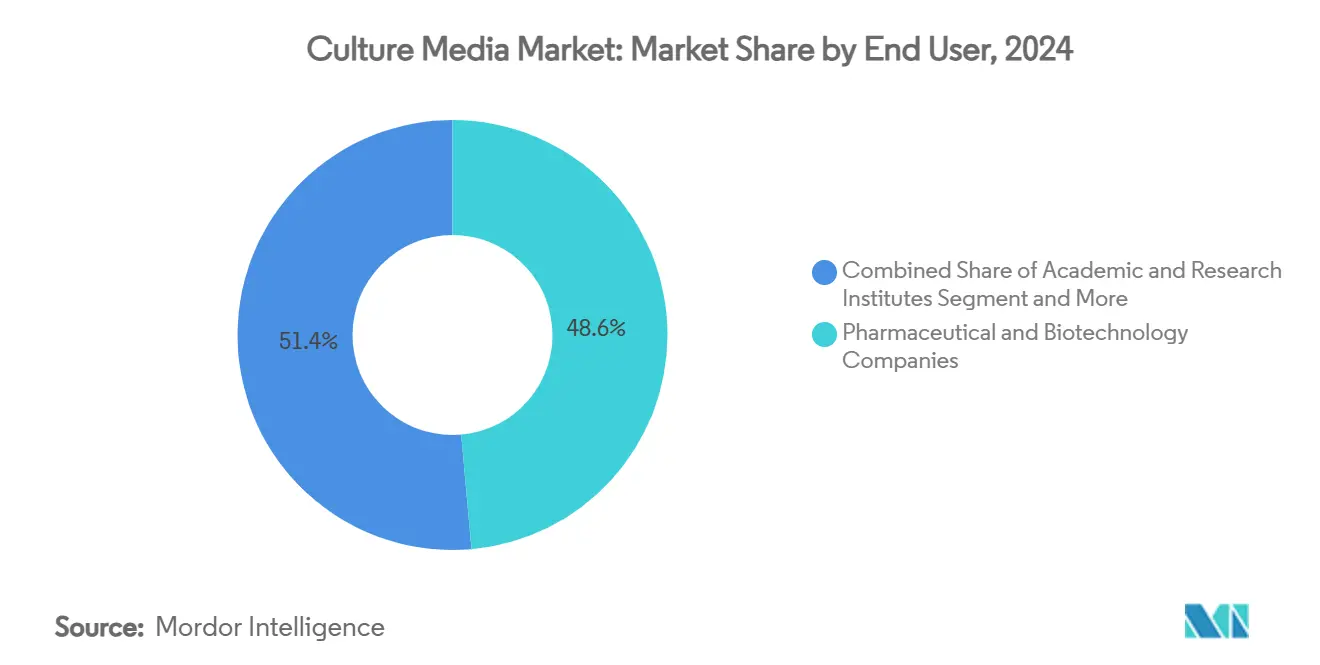

- По конечным пользователям фармацевтические и биотехнологические компании командовали 48,65% доли размера рынка питательных сред в 2024 году; CDMO прогнозируется расти быстрее всего со среднегодовым темпом роста 15,55% до 2030 года.

- По автоматизации приготовления ручные методы сохранили 60,15% доли в 2024 году, однако автоматизированные системы прогнозируются показать среднегодовой темп роста 15,35% до 2030 года.

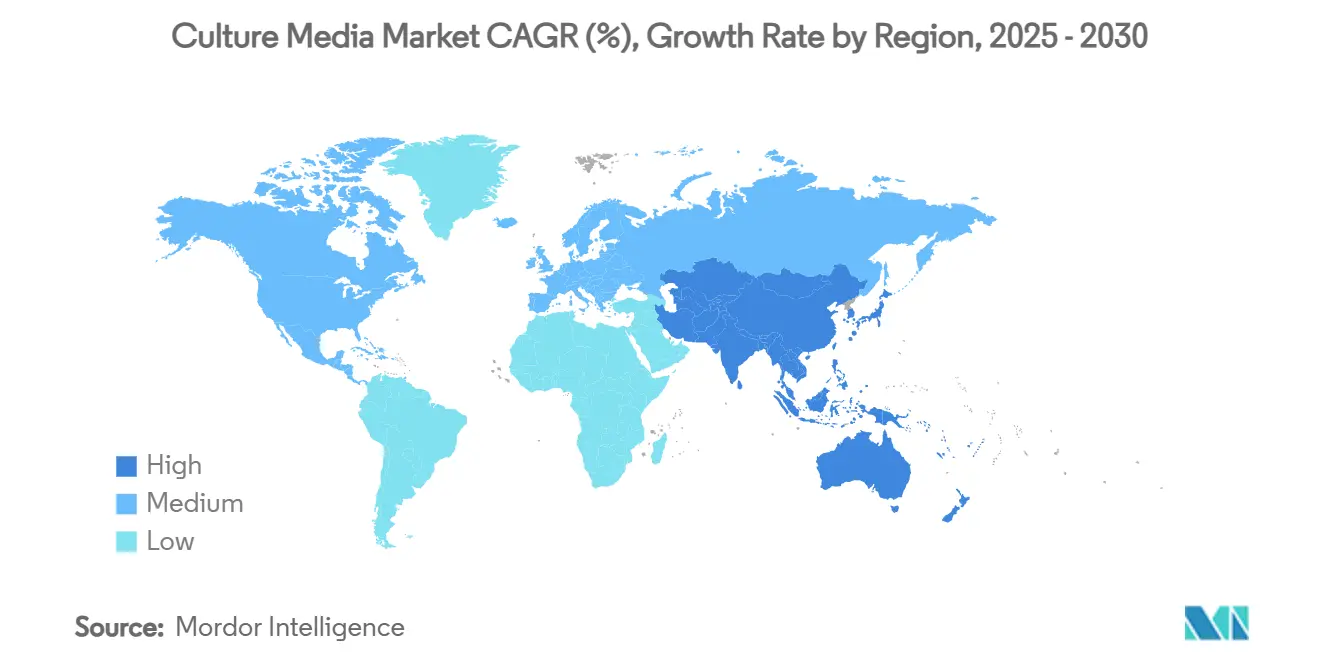

- По географии Северная Америка занимала 39,25% доли рынка питательных сред в 2024 году; Азиатско-Тихоокеанский регион готов к самому быстрому росту со среднегодовым темпом роста 16,45% между 2025 и 2030 годами.

Глобальные тенденции и инсайты рынка питательных сред

Анализ воздействия драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Переход от сред на основе сыворотки к средам без животных компонентов | +3.2% | Глобально, раннее завоевание в Северной Америке и ЕС | Средний срок (2-4 года) |

| Быстрое крупномасштабное расширение мощностей мРНК / вирусных векторных вакцин | +4.1% | Глобально, сконцентрировано в США, Германии, Бельгии | Короткий срок (≤ 2 лет) |

| Бум производства биосимиляров, создающий спрос на среды навалом | +2.8% | Ядро АТЭС, распространение на MEA | Средний срок (2-4 года) |

| Внедрение полностью автоматизированных систем приготовления сред в CDMO и крупных фармацевтических компаниях | +2.4% | Северная Америка и ЕС, расширение в АТЭС | Долгий срок (≥ 4 лет) |

| Фискальные стимулы для оншорного биопроцессинга | +1.9% | Национальные, США, Индия, Южная Корея | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переход от сред на основе сыворотки к средам без животных компонентов

Регуляторы теперь отдают предпочтение средам без животных компонентов, побуждая производителей отказываться от сывороточных входов и увеличивать зависимость от химически определенных альтернатив. Бессывороточные варианты уже контролируют 36,32% доли и продолжают завоевывать, поскольку руководство FDA усиливает контроль случайных агентов. Среды для стволовых клеток, расширяющиеся со среднегодовым темпом роста 15,85%, подчеркивают премию, которую производители регенеративной медицины придают определенным химическим составам. Исследовательский центр Merck KGaA стоимостью 300 млн евро для разработки антител и мРНК является примером капитала, текущего в платформы без компонентов. Повышенная последовательность от лота к лоту, более простая последующая очистка и более низкий риск загрязнения закрепляют коммерческое обоснование для решений без животных компонентов, делая переход основным структурным попутным ветром для рынка питательных сред.

Быстрое крупномасштабное расширение мощностей мРНК / вирусных векторных вакцин

Производственные активы, возведенные во время пандемии, переориентировались на противораковые вакцины, генные терапии и профилактику оспы обезьян, закрепив повторяющийся спрос на специализированные среды вирусных векторов. План Bavarian Nordic поставить 10 миллионов доз вакцины от оспы обезьян к концу 2025 года отражает устойчивое использование этих новых объектов[1]BioProcess International Staff, "Bavarian Nordic talks mpox manufacturing expansion," BioProcess International, bioprocessintl.com. Среды, оптимизированные для высокопроизводительной транскрипции мРНК и вирусной инфективности, имеют ключевое значение для платформенных производителей, которые проводят несколько программ через одни и те же установки. Поддерживая стандартизацию кроссплатформенных продуктов, поставщики питательных сред приближаются к партнерствам, которые включают аналитику контроля процесса и пакеты одноразового оборудования. Учитывая срочность сектора, закупочные обязательства часто охватывают многолетние горизонты, улучшая видимость доходов для поставщиков сред, работающих в этом быстрорастущем уголке рынка питательных сред.

Бум производства биосимиляров, создающий спрос на среды навалом

Патентные скалы для нескольких блокбастер биологических препаратов открывают обширный конвейер биосимиляров, усиливая потребность в высокообъемных, экономически эффективных концентратах сред. Аналитики прогнозируют, что глобальный сегмент биологических CDMO достигнет 92,37 млрд долл. США к 2034 году, поскольку заказы биосимиляров ускоряются. Южная Корея и Индия закрепляют расширение, при этом завод MilliporeSigma стоимостью 300 млн евро иллюстрирует стратегический толчок к захвату азиатского спроса. Поскольку производители биосимиляров отдают предпочтение надежности от партии к партии по конкурентоспособным ценам, поставщики, предлагающие обезвоженные или порошкообразные среды в больших упаковках, которые плавно смешиваются с непрерывными системами, имеют преимущество. Таким образом, объемные колебания, присущие биосимилярам, увеличивают рынок питательных сред за счет повышения частоты заказов и расширения географических закупочных площадок.

Внедрение полностью автоматизированных систем приготовления сред в CDMO и крупных фармацевтических компаниях

Автоматизация отвечает двойному мандату эффективности труда и регулятивной строгости. Ручное приготовление по-прежнему составляет 60,15% использования, но интегрированные платформы, предназначенные для сопряжения с биореакторами и роботами для работы с жидкостями, масштабируются со среднегодовым темпом роста 15,35%. Сотрудничество BD с Biosero демонстрирует, как роботизированные рабочие процессы теперь охватывают взвешивание, восстановление и обеспечение стерильности за один проход. Внедрение наиболее сильно в CDMO, жонглирующих множественными клиентскими рецептами, которые требуют отслеживаемых, полностью валидированных записей партий. Параллельно, модули ИИ предсказывают истощение питательных веществ и корректируют стратегии подачи, обеспечивая контроль качества в реальном времени, который обычные ручные процедуры не могут воспроизвести. Поскольку облегчение операционной маржи сходится с требованиями соответствия, автоматизированное приготовление закрепляет себя как долгосрочный драйвер для рынка питательных сред.

Анализ воздействия ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Инфляция сырья фармацевтического качества и хрупкость цепочки поставок | -2.1% | Глобально, остро в регионах с ограниченным предложением | Короткий срок (≤ 2 лет) |

| Изменчивость от партии к партии затрудняет регулятивные одобрения для сложных сред | -1.6% | Глобально, особенно новые составы | Средний срок (2-4 года) |

| Глобальная нехватка квалифицированных ученых по оптимизации сред | -1.3% | Развивающиеся биопроцессинговые хабы | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Инфляция сырья фармацевтического качества и хрупкость цепочки поставок

Растущие цены на аминокислоты, факторы роста и воду высокой чистоты, усугубленные транспортными узкими местами, продолжают сжимать маржу. Нарушения эпохи COVID-19 выявили уязвимость длинных цепочек поставок, побуждая компании хеджироваться большими страховочными запасами, тем самым увеличивая потребности в оборотном капитале. Хотя стратегии двойного источника снижают некоторое воздействие, они повышают затраты на квалификацию и ставят более мелкие лаборатории в невыгодное положение. Следовательно, хотя политические стимулы поощряют отечественное производство, ближайший рост рынка питательных сред сдерживается усталостью от переноса затрат среди конечных пользователей, которые должны сохранять бюджетную гибкость для валидационных и капитальных проектов.

Изменчивость от партии к партии затрудняет регулятивные одобрения для сложных сред

Изменчивость в микроэлементах, осмолярности или pH между партиями может поставить под угрозу качество продукта и задержать подачи. Применения стволовых клеток и вирусных векторов особенно чувствительны, поскольку незначительные флуктуации изменяют профили экспрессии генов. Агентства, такие как FDA и EMA, ужесточают аналитические требования, обязывая производителей устанавливать передовые спектроскопические анализы и многомерные контрольные диаграммы. Дополнительное тестирование удлиняет временные рамки разработки и увеличивает расходы CMC, перераспределяя капитал от запусков новых продуктов. Поэтому инвестиции текут в технологию процессной аналитики, способную к мониторингу в реальном времени, однако пока такие системы не станут основным течением, изменчивость остается препятствием на рынке питательных сред.

Анализ сегментов

По типу сред: Доминирование обезвоженных сталкивается с хромогенными нарушениями

Обезвоженные составы составили 51,25% доли рынка питательных сред в 2024 году, закрепленные долгим сроком хранения и экономичными профилями грузоперевозок. Хромогенные альтернативы, однако, ускоряются со среднегодовым темпом роста 15,65%, поскольку автоматизированные системы штрихового посева распространяются в клинических и пищевых тестовых настройках. Это расширение сигнализирует о предпочтении лабораторий предварительно дифференцированным, изменяющим цвет субстратам, которые сокращают время считывания и уменьшают человеческие ошибки. В течение прогнозного окна хромогенные решения проецируются разрушить инкумбентность обезвоженных, особенно в высокопроизводительных больничных лабораториях. Тем не менее, ценовая чувствительность в развивающихся экономиках сохраняет значительную базу для обезвоженных продуктов, обеспечивая их оставание краеугольным камнем рынка питательных сред.

Характеристики, дружественные автоматизации, делают хромогенные среды логическим спутником полных лабораторных автоматизационных наборов, где отслеживание планшетов со штрих-кодами и роботизированная инкубация требуют единообразных физических свойств. Поставщики, способные поставлять готовые к укладке, совместимые с автоматизацией форматы, соответственно захватывают непропорциональную долю. Обезвоженные составы остаются предпочтительными для навалочной отгрузки в региональные центры смешивания, позволяя покупателям масштабировать объемы без оплаты гидратированного веса. Контрастирующие ценностные предложения поддерживают смешанный портфельный подход для ведущих поставщиков, которые балансируют унаследованные обезвоженные сильные стороны с высокомаржинальными хромогенными инновациями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По составу: Бессывороточное лидерство ускоряется к специализированным применениям

Бессывороточные продукты представляли 36,32% выручки в 2024 году, отражая регулятивное давление к определенным ингредиентам и от рисков бычьей сыворотки. Среды для стволовых клеток, наиболее быстро поднимающееся подмножество, выигрывают от поворота сектора к аутологичным и аллогенным терапиям, которые требуют условий без фидера. Прогнозы роста показывают, что среды для стволовых клеток поднимаются со среднегодовым темпом роста 15,85% до 2030 года на основе испытаний регенеративной медицины, входящих в поздние фазы исследований.

Внедрение химически определенных смесей в крупномасштабном производстве антител и мРНК также усиливается, благодаря их отслеживаемости и последовательной производительности. Сотрудничества поставщиков со специалистами по разработке клеточных линий производят кастомные рецепты, которые ускоряют оптимизацию титров, обеспечивая более глубокую блокировку клиентов. Тем временем, специальные и кастомные среды, адаптированные для уникальных метаболических потребностей CAR-T, онколитических вирусов или органоидных культур, командуют премиальными ценами, расширяя микс выручки внутри рынка питательных сред.

По физическому состоянию: Доминирование жидких сред бросает вызов гелевым инновациям

Жидкие форматы захватили 62,89% размера рынка питательных сред в 2024 году, поскольку их легкость использования дополняет автоматизированное дозирование и подачи биореакторов замкнутого цикла[2]Becton, Dickinson and Company, "BD and Biosero Collaborate to Enable Robotic Integration with Flow Cytometers Used in Drug Discovery and Development," bd.com. Полутвердые или гелевые препараты, растущие со среднегодовым темпом роста 16,85%, вырезают пространство в культивировании органоидов, 3-D клеточных моделях и продвинутых микробиологических анализах, которые имитируют среды in-vivo. Порошковые варианты остаются жизненно важными для регионов, лишенных инфраструктуры холодовой цепи, и для пользователей, предпочитающих гидратацию на месте.

Гелевые матрицы, встроенные с компонентами внеклеточного матрикса, открывают физиологическую релевантность более высокого порядка в рабочих процессах скрининга лекарств, побуждая фармацевтические фирмы сочетать их с высокосодержательной визуализацией. Жидкие среды продолжают доминировать в GMP производстве, однако инкрементальные завоевания гелевыми форматами переопределят приоритеты R&D поставщиков. Стойкое присутствие порошковых сред в лабораториях пищевого тестирования и академических центрах обеспечивает трехстороннюю сегментацию, в которой производительность, логистика и стоимость диктуют предпочтения пользователей.

По конечным пользователям: Фармацевтическое лидерство с ускорением CDMO

Фармацевтические и биотехнологические фирмы потребляли 48,65% поставок в 2024 году, используя питательные среды для поддержки как клинических конвейеров, так и коммерческих запасов. CDMO, однако, расширяются со среднегодовым темпом роста 15,55%, поскольку биофармацевтические компании аутсорсят сложные биологические препараты, клеточную терапию и графики производства генной терапии. Академические и исследовательские институты поддерживают стабильный базовый уровень, поглощая разнообразные форматы сред для исследовательской науки.

Масштабируемые площадки CDMO и многоклиентские объекты благоприятствуют стандартизированным, связанным с автоматизацией средам, которые могут поворачиваться между модальностями без простоя. Быстрый рост сегмента увеличивает возможности поставщиков для долгосрочных соглашений о поставках и интегрированных служебных пакетов, включая аналитику сред и настройку составов. Фармацевтические производители, в свою очередь, продолжают приоритизировать надежные партнерства поставщиков, которые гарантируют последовательность от лота к лоту на глобальных сайтах, поддерживая их доминирующую, но постепенно смягчающуюся долю рынка питательных сред.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По автоматизации приготовления: Ручные методы уступают интегрированным системам

Ручное приготовление по-прежнему поддерживает 60,15% рабочих процессов в 2024 году, но нехватка рабочей силы и мандаты документации качества направляют принимающих к готовой автоматизации. Системы, интегрирующие весы, клапаны дозирования порошка и стерилизующие фильтры в одном блоке, прогнозируются расширить со среднегодовым темпом роста 15,35% до 2030 года.

Первопроходцы сообщают о двузначной экономии рабочих часов и меньшем количестве отчетов об отклонениях, побуждая регуляторов благоприятно рассматривать автоматизацию в инспекционных находках. Поскольку капитальные затраты падают, а модульные лизинговые модели созревают, ожидается, что более мелкие биотехнологические компании расширят установленную базу. Следовательно, поставщики, предлагающие совместимые наконечники для обработки жидкости, валидированные программные драйверы и телеметрию удаленного обслуживания, будут собирать увеличивающуюся долю доходов рынка питательных сред, связанную с трендом автоматизации.

Анализ по географии

Северная Америка сохранила 39,25% доли рынка питательных сред в 2024 году и прогнозируется расширить со среднегодовым темпом роста 13,8% до 2030 года. Соединенные Штаты закрепляют региональную динамику, переназначив финансируемую пандемией инфраструктуру мРНК для онкологических конвейеров и редких заболеваний, в то время как четкое руководство FDA по валидации сред поддерживает отраслевую уверенность. Развертывание капитала, такое как объект биобезопасности Merck KGaA стоимостью 290 млн долл. США в Мэриленде и расширение шприцевых мощностей BD, дополнительно закрепляет экосистемы поставщиков. Венчурное финансирование тяготеет к стартапам клеточной терапии, подкрепляя устойчивый спрос на высокопроизводительные составы без животных компонентов.

Азиатско-Тихоокеанский регион готов зафиксировать самое быстрое расширение со среднегодовым темпом роста 16,45%, поддержанный национальными программами, которые рассматривают биотехнологию как стратегический сектор. Нормализация лабораторных заказных паттернов Китая после COVID-19, стимулы Южной Кореи для производства биосимиляров и освобождение от пошлин Индии на импорт биопроцессинга - все это поднимает региональные объемы сред. Корейский объект MilliporeSigma стоимостью 300 млн евро демонстрирует приверженность многонациональных компаний локализованным поставкам. Австралийские и японские рынки, построенные на сильных исследовательских базах и гармонизированных структурах GMP, принимают высокоспецифичные среды для стволовых клеток со скоростями выше среднего.

Европа захватила 28,5% выручки 2024 года и нацелена на среднегодовой темп роста 12,9% к 2030 году, при этом Германия, Великобритания и Франция составляют ведущую триаду. Центр передовых исследований Германии в Дармштадте усиливает региональные R&D в антителах и мРНК, в то время как Великобритания выигрывает от наследий вакцинных кластеров и регулятивного потенциала MHRA. Французские инициативы для биологических инноваций поддерживают непрерывность спроса на бессывороточные и химически определенные входы. Руководство EMA, которое гармонизирует документацию и качественные требования среди государств-членов, снижает авторизационные барьеры для поставщиков, позиционируя Европу как стабильный, но конкурентный экспортный рынок для питательных сред.

Конкурентная среда

Рынок питательных сред остается умеренно фрагментированным, но консолидация набирает темп, поскольку поставщики объединяют восходящие расходные материалы с аналитикой, фильтрацией и одноразовыми биореакторами. Создание Danaher биопроцессовой платформы стоимостью 7,5 млрд долл. США через слияние Cytiva-Pall типифицирует спешку к портфолио одной остановки. Вертикальная интеграция позволяет поставщикам блокировать клиентов, объединяя среды, смолы и оборудование под унифицированными сервисными контрактами. Товарные линии сталкиваются с сжатием маржи от региональных игроков, однако специальные среды, предназначенные для стволовых клеток, вирусных векторов или органоидных применений, пользуются устойчивым ценообразованием.

Sartorius сообщил о продажах в размере 3,4 млрд евро в 2024 году, нацелившись на 6% годовой рост до 2028 года, подчеркивая повторяющиеся расходные материалы над капитальным оборудованием[3]Sartorius, "Sartorius Group IR Presentation," sartorius.com. Thermo Fisher Scientific использует свои каналы Fisher Scientific для кроссселлинга сред наряду с аналитическими наборами, в то время как Merck KGaA инвестирует в глобальное расширение складов для сокращения времени выполнения заказов. Развивающиеся нарушители подчеркивают цифровые двойники и управляемые ИИ стратегии подачи, предлагая услуги быстрого прототипирования, которые сжимают временные рамки разработки для стартапов, лишенных внутренней экспертизы по культуре клеток.

Стратегический фокус центрируется на альянсах автоматизированного приготовления сред, при этом BD сотрудничает по роботизированной интеграции, а Beckman Coulter развертывает устройства градиент-мейкеров, которые стыкуются с этапами очистки. Поставщики также локализуют производство для хеджирования против логистических шоков, как свидетельствует модернизация немецкого распределительного центра Merck KGaA. Чистый результат - это конкурентная арена, которая ценит устойчивость цепочки поставок, регулятивную сообразительность и способность предоставлять сквозное покрытие рабочих процессов - все это определяет развивающуюся архитектуру рынка питательных сред.

Лидеры индустрии питательных сред

-

Merck KGaA (MilliporeSigma)

-

Sartorius AG

-

Thermo Fisher Scientific Inc.

-

Danaher Corp. (Cytiva)

-

Lonza Group Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: AnalytiChem запустила готовые к использованию среды Redipor, сигнализируя, что ориентированные на удобство SKU готовы отщипнуть от внутреннего приготовления.

- Октябрь 2024: Evonik создала глобальную сеть компетенций для решений клеточных культур, шаг, который выдвигает на передний план амбиции химического поставщика захватить восходящую долю кошелька.

Глобальный отчет по рынку питательных сред: область применения

В соответствии с областью применения отчета, питательные среды - это специальная среда или вещество, которое поощряет рост, поддержку и выживание микроорганизмов. Рынок питательных сред сегментируется по типу сред, составу, физическому состоянию, конечному пользователю, автоматизации приготовления и географии. По типу сред рынок сегментируется на хромогенные питательные среды, обезвоженные питательные среды и приготовленные/готовые к использованию питательные среды. По составу рынок сегментируется на среды на основе сыворотки, бессывороточные среды, химически определенные среды, среды для культуры стволовых клеток и специальные/кастомные среды. По физическому состоянию рынок сегментируется на жидкие среды, порошковые среды и полутвердые/гелевые среды. По конечным пользователям рынок сегментируется на фармацевтические и биотехнологические компании, организации контрактной разработки и производства (CDMO), академические и исследовательские институты, клинические и диагностические лаборатории, а также лаборатории тестирования продуктов питания и напитков. По автоматизации приготовления рынок сегментируется на ручное приготовление сред и автоматизированные системы приготовления сред. По географии рынок сегментируется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет по рынку также покрывает расчетные размеры рынков и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает значение (в млрд долл. США) для вышеупомянутых сегментов.

| Хромогенные питательные среды |

| Обезвоженные питательные среды |

| Приготовленные / готовые к использованию питательные среды |

| Среды на основе сыворотки |

| Бессывороточные среды |

| Химически определенные среды |

| Среды для культуры стволовых клеток |

| Специальные / кастомные среды |

| Жидкие среды |

| Порошковые среды |

| Полутвердые / гелевые среды |

| Фармацевтические и биотехнологические компании |

| Организации контрактной разработки и производства (CDMO) |

| Академические и исследовательские институты |

| Клинические и диагностические лаборатории |

| Лаборатории тестирования продуктов питания и напитков |

| Ручное приготовление сред |

| Автоматизированные системы приготовления сред |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу сред | Хромогенные питательные среды | |

| Обезвоженные питательные среды | ||

| Приготовленные / готовые к использованию питательные среды | ||

| По составу | Среды на основе сыворотки | |

| Бессывороточные среды | ||

| Химически определенные среды | ||

| Среды для культуры стволовых клеток | ||

| Специальные / кастомные среды | ||

| По физическому состоянию | Жидкие среды | |

| Порошковые среды | ||

| Полутвердые / гелевые среды | ||

| По конечным пользователям | Фармацевтические и биотехнологические компании | |

| Организации контрактной разработки и производства (CDMO) | ||

| Академические и исследовательские институты | ||

| Клинические и диагностические лаборатории | ||

| Лаборатории тестирования продуктов питания и напитков | ||

| По автоматизации приготовления | Ручное приготовление сред | |

| Автоматизированные системы приготовления сред | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка питательных сред к 2030 году?

Прогнозы размещают рынок на уровне 13,33 млрд долл. США к 2030 году, подразумевая среднегодовой темп роста 14,38% в течение периода.

Почему хромогенные составы растут быстрее обезвоженных вариантов?

Хромогенные продукты плавно интегрируются с автоматизированными лабораторными системами и обеспечивают быстрые, основанные на цвете считывания патогенов, управляя среднегодовым темпом роста 15,65%.

Какой регион будет расти быстрее всего в продажах питательных сред к 2030 году?

Ожидается, что Азиатско-Тихоокеанский регион расширится со среднегодовым темпом роста 16,45%, движимый наращиванием мощностей биосимиляров и правительственными стимулами биотехнологий.

Как CDMO влияют на спрос на среды для культур клеток?

Среднегодовой темп роста CDMO 15,55% отражает тренд аутсорсинга биофармацевтических препаратов, увеличивая заказы на высоко последовательные, готовые к автоматизации среды в многопродуктовых объектах.

Какие вызовы могли бы ограничить рост потребления питательных сред?

Инфляция сырья, логистическая хрупкость и изменчивость от партии к партии добавляют стоимость и регулятивный риск, обрезая прогнозируемый среднегодовой темп роста на совокупные 3,7 процентных пункта.

Последнее обновление страницы: