Размер и доля рынка клеточных культур

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 31.67 Миллиардов долларов США |

| Размер Рынка (2030) | 47.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка клеточных культур от Mordor Intelligence

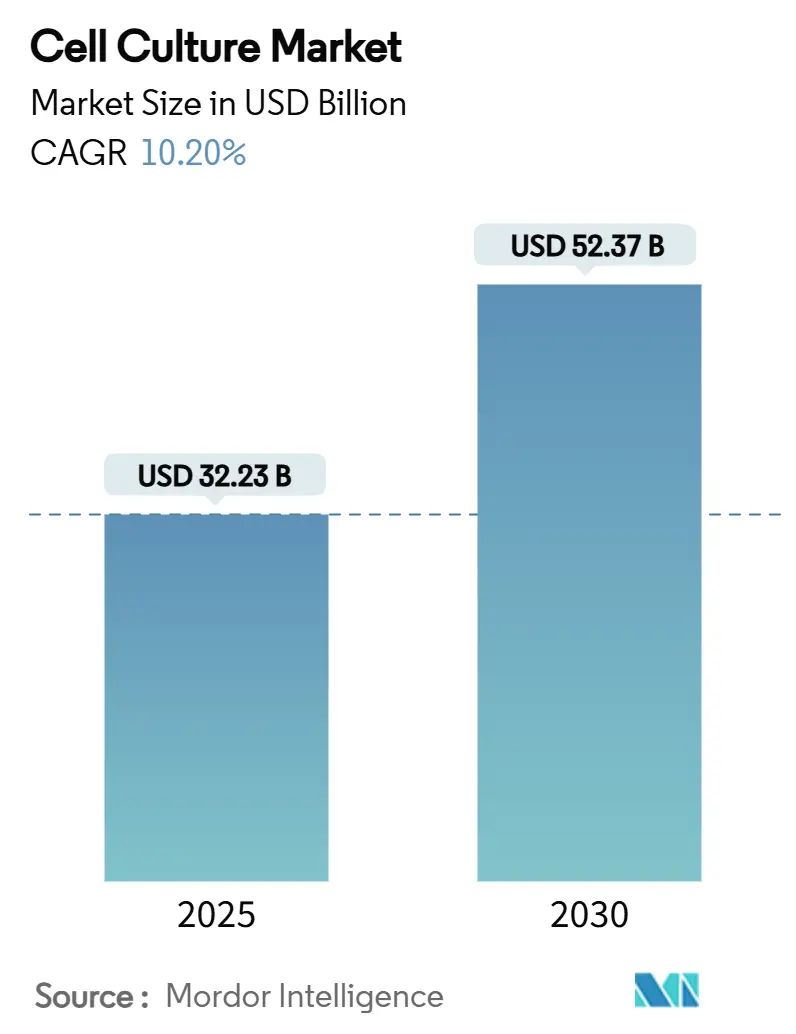

Размер мирового рынка клеточных культур составляет 32,23 миллиарда USD в 2025 году и прогнозируется достичь 52,37 миллиарда USD к 2030 году, увеличиваясь с CAGR 10,2% до конца прогнозного периода. Устойчивый спрос на биопроизводство, рост клинических испытаний стволовых клеток и ужесточение регуляторных сроков для регенеративной медицины преобразуют распределение капитала в рынке клеточных культур. Автоматизированные одноразовые биореакторы, инновации в области бессывороточных сред и аналитика процессов с поддержкой ИИ снижают затраты на партию, улучшая воспроизводимость и позволяя разработчикам масштабировать терапии, которые ранее застревали в исследованиях малого объема. Крупные поставщики наук о жизни теперь реализуют вертикальную интеграцию-объединяя оборудование, расходные материалы и контрактные услуги-для укрепления устойчивости цепочки поставок и сокращения циклов передачи технологий. Между тем, региональная промышленная политика в Японии, Китае и США ускоряет строительство объектов, приближающих производство к пациентам и снижающих риски трансграничной логистики. Ограничения поставок фетальной бычьей сыворотки, наряду с мандатами устойчивости, продолжают ускорять переход к химически определенным системам без животных компонентов, упрощающих регуляторные подачи и устраняющих этические препятствия.

Ключевые выводы отчета

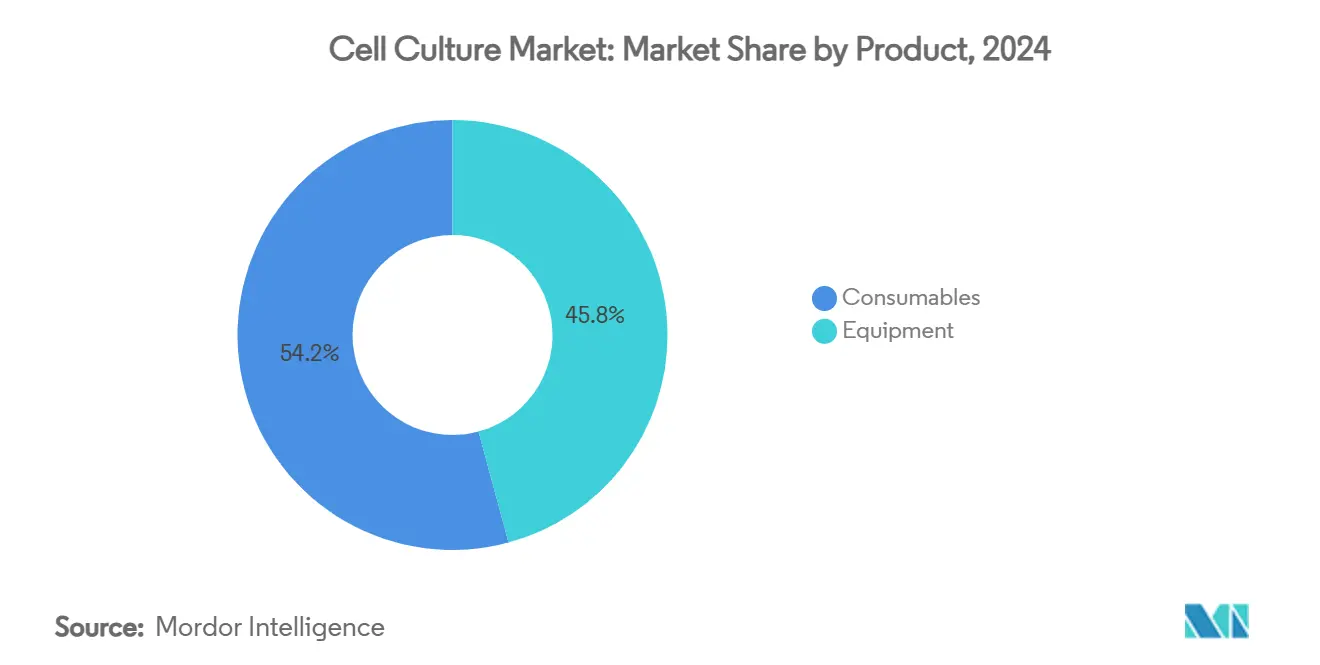

- По категории продуктов расходные материалы лидировали с долей выручки 54,25% в 2024 году; оборудование прогнозируется к росту с CAGR 13,65% до 2030 года.

- По типу клеток клетки млекопитающих занимали 62,32% доли рынка клеточных культур в 2024 году, в то время как стволовые клетки готовы к росту с CAGR 11,85% до 2030 года.

- По технологии 2D-системы доминировали с долей 75,24% в 2024 году; 3D-культивирование прогрессирует с CAGR 13,7% до 2030 года.

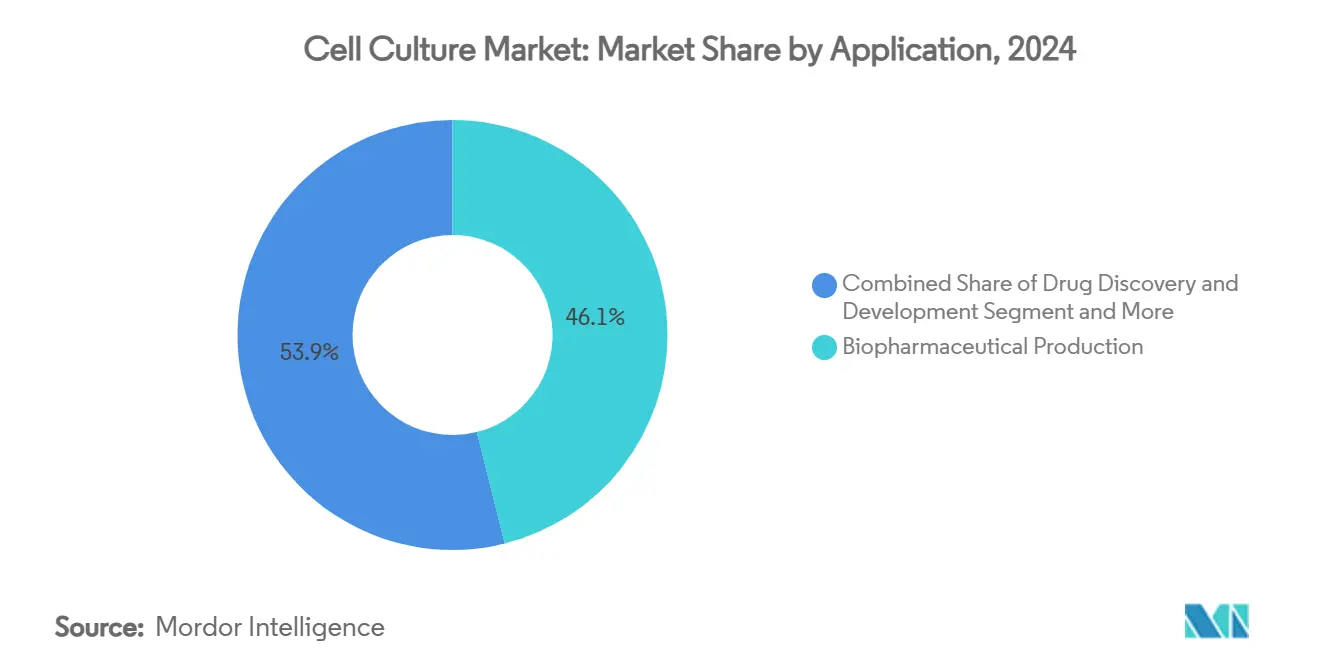

- По применению биофармацевтическое производство составило 46,12% размера рынка клеточных культур в 2024 году, а производство генной и клеточной терапии прогрессирует с CAGR 15,4% до 2030 года.

- По конечным пользователям фармацевтические и биотехнологические компании командовали долей 48,32% в 2024 году; контрактные исследовательские и производственные организации растут с CAGR 12,9% до 2030 года.

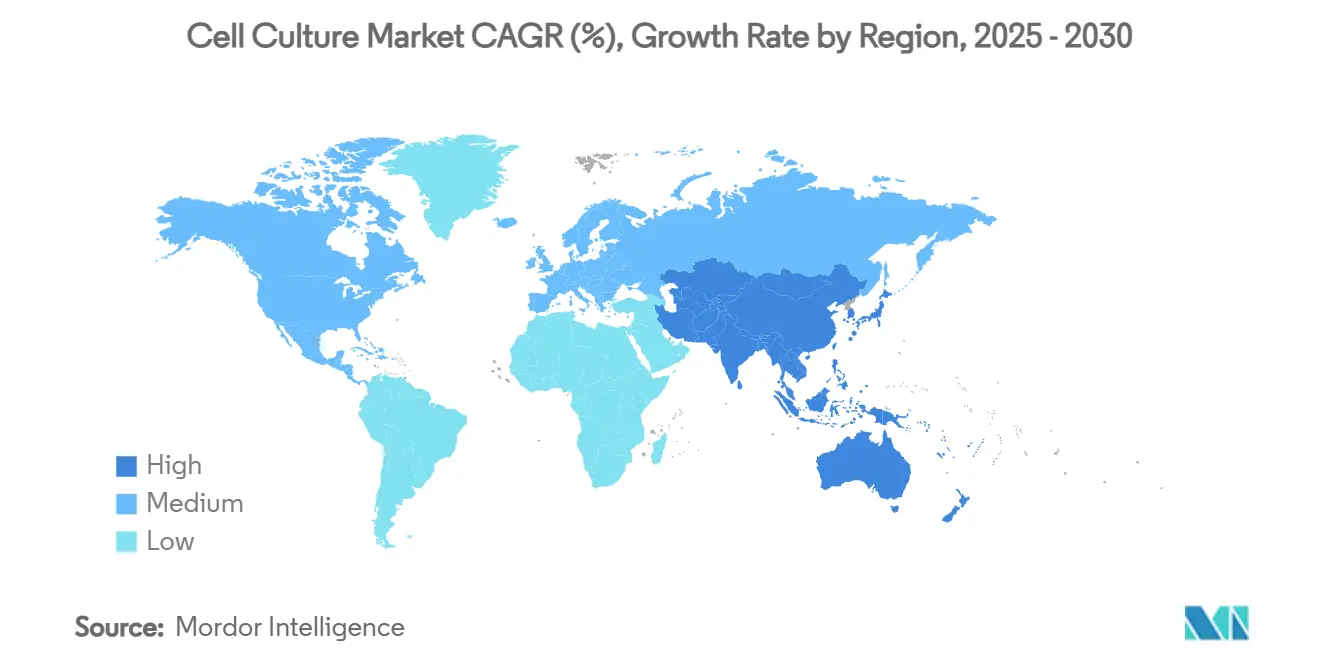

- По географии Северная Америка удерживала 38,52% доли рынка клеточных культур в 2024 году; Азиатско-Тихоокеанский регион готов к самому быстрому росту с CAGR 12,8% между 2025 и 2030 годами.

Тенденции и аналитика мирового рынка клеточных культур

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Бремя хронических заболеваний повышает спрос на биопрепараты | +2.8% | Северная Америка, Европа, глобальное распространение | Среднесрочный период (2-4 года) |

| Автоматизированные высокопроизводительные системы | +2.1% | Северная Америка, АТЭС | Краткосрочный период (≤ 2 лет) |

| Импульс государственно-частного финансирования | +1.9% | Япония, Китай, США | Долгосрочный период (≥ 4 лет) |

| Расширение испытаний генной и клеточной терапии | +2.4% | США, Япония, Германия | Среднесрочный период (2-4 года) |

| Клеточные анализы в открытии лекарств | +1.2% | Северная Америка, Европейский союз | Краткосрочный период (≤ 2 лет) |

| Устойчивая биопереработка без животных | +1.6% | Европейский союз, Северная Америка, глобально | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее глобальное бремя хронических заболеваний стимулирует спрос на биопрепараты

Неинфекционные заболевания продолжают пополнять конвейеры биопрепаратов, заставляя производителей расширять культуральные мощности, поддерживающие моноклональные антитела, вакцины и терапевтические препараты GLP-1. Sanofi обязалась выделить 1,3 миллиарда евро на вертикально интегрированный завод инсулина, подчеркивая, как крупнообъемные индикации хронических заболеваний напрямую трансформируются в расширение рынка клеточных культур. Онкология усиливает это давление; более 60 испытаний индуцированных плюрипотентных стволовых клеток активны по всему миру, почти треть в Японии, где ускоренные одобрения сокращают путь от лаборатории к постели пациента[1]Редакционный персонал, "Ставка Японии на терапию стволовыми клетками," nature.com. Арифметика ясна: по мере масштабирования распространенности хронических заболеваний рынок клеточных культур должен обеспечить терапевтическую основу, поддерживающую продуктивность населения.

Технологические достижения в автоматизированных и высокопроизводительных системах клеточных культур

Быстрое внедрение закрытых одноразовых биореакторов и управления процессами под руководством ИИ снижает риск контаминации и человеко-часы технических специалистов, удваивая пропускную способность партий. Расширение в Копенгагене добавило восемь одноразовых сосудов по 2000 л, обеспечивая 150 дополнительных партий ежегодно и доказывая, что автоматизация может обеспечить ступенчатое изменение мощности без традиционного масштабирования кирпича и строительного раствора. Капельная микрофлюидика дополнительно сжимает временные рамки разработки клеточных линий, заменяя недели ручного отбора клонов минутами точности цифрового отбора. Эти достижения напрямую влияют на P&L рынка клеточных культур, позволяя спонсорам экономически преследовать меньшие подгруппы пациентов.

Расширение государственного и частного финансирования исследований на основе клеток

Программа регенеративной медицины Японии на 760 миллионов USD, 78%-й годовой рост финансирования в Германии и венчурные раунды, такие как привлечение 30 миллионов USD bit bio, подкрепляют долгосрочный капитальный цикл, снижающий научный риск и привлекающий частные со-инвестиции[2]BIO Deutschland, "Финансирование в Германии выросло на 78%," biodeutschland.org. Эти притоки оплачивают пилотные заводы, GMP-комплексы и развитие талантов, расширяя будущий адресуемый рынок клеточных культур.

Рост конвейера клинических испытаний клеточной и генной терапии по всему миру

FDA США ожидает 20 новых одобрений продуктов клеточной и генной терапии ежегодно с 2025 года. По мере роста объема испытаний инноваторы, не имеющие собственных GMP-комплексов, обращаются к контрактным производителям, которые уже обрабатывают 67,13% аутсорсингового производства передовых терапий. Результатом является устойчивый портфель заказов на биореакторы, среды и аналитику-топливо для поставщиков рынка клеточных культур.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные и операционные затраты | -2.3% | Развивающиеся рынки, глобально | Долгосрочный период (≥ 4 лет) |

| Разнообразное бремя регуляторного соответствия | -1.8% | Северная Америка, ЕС, АТЭС | Среднесрочный период (2-4 года) |

| Риск контаминации и отказ партий | -1.1% | Глобально, регионы с низкой инфраструктурой | Краткосрочный период (≤ 2 лет) |

| Хрупкость цепочки поставок ключевых компонентов | -1.4% | Регионы, зависимые от импорта | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и операционные затраты крупномасштабных cGMP-объектов клеточных культур

Строительство соответствующего биологического завода может стоить 500-1400 USD за квадратный фут, препятствие, которое подталкивает стартапы к моделям аутсорсинга и замедляет развертывание объектов в географиях с ограниченными денежными средствами. Даже глубоко обеспеченные действующие игроки, такие как Fujifilm и Lonza, принимают девятизначные ценники для расширений, подчеркивая финансовую гравитацию, которая тормозит вхождение на рынок клеточных культур.

Строгие регуляторные требования и требования соответствия качеству в регионах

Руководство FDA, эволюционирующие европейские правила Приложения 1 и специфические для стран интерпретации обязательств GMP требуют дискретных подач, локализованных аудитов и часто избыточных валидационных исследований. Меньшие компании должны нанимать специализированные регуляторные команды или рискуют задержками одобрений-расходы, которые сжимают маржу и могут отпугнуть трансграничное масштабирование[3]Офис коммуникаций FDA, "Прогноз передовой терапии," fda.gov.

Сегментный анализ

По продуктам: расходные материалы стимулируют инновации, пока оборудование преобразует операции

Расходные материалы сохранили наибольшую долю рынка клеточных культур в 2024 году на уровне 54,25%, и сегмент прогнозируется к росту на 13,65% до 2030 года, поскольку разработчики переходят на химически определенные, не содержащие животных составы сред. Эта эволюция защищает операторов от надвигающегося кризиса FBS и соответствует регуляторам, которые предпочитают отслеживаемые ингредиенты в клинических досье. Со стороны оборудования одноразовые биореакторы, перфузионные платформы и встроенные датчики переписывают чертежи объектов, сокращая простои и капиталоемкость. Приобретение фильтрации Thermo Fisher на 4,1 миллиарда USD подчеркивает, как очистительное оборудование стало стратегическим для надежной непрерывной обработки. По мере распространения автоматизации размер рынка клеточных культур, относящийся к оборудованию, будет расти быстрее, чем в предыдущих циклах-даже если расходные материалы сохранят большую базу доходов.

R&D-лаборатории также обновляют микроскопы и системы визуализации; CQ3000 компании Yokogawa снимает живые 3D-изображения, питающие последующую аналитику ИИ, сокращая разработку анализов. Одноразовые трубки, фильтры и порты отбора проб завершают одноразовую экосистему, фиксируя предсказуемый спрос на расходные материалы с каждой новой установкой биореактора. Вместе эти сдвиги цементируют петлю обратной связи, где инновации оборудования разблокируют новые SKU расходных материалов и наоборот, обогащая цепочку создания стоимости рынка клеточных культур.

По типу клеток: доминирование млекопитающих сталкивается с волной инноваций стволовых клеток

Платформы млекопитающих генерировали 62,32% доли рынка клеточных культур в 2024 году, в значительной степени потому, что линии CHO остаются рабочей лошадкой для моноклональных антител. Тем не менее стволовые клетки показывают самый быстрый рост, отслеживая CAGR 11,85%, поскольку глобальные испытания достигли 115 к концу 2024 года. Регуляторные ускорители Японии и государственное финансирование подтянули терапии индуцированными плюрипотентными стволовыми клетками к краю коммерческого одобрения, сигнализируя о перегибе спроса на среды для стволовых клеток GMP-класса, матрицы и закрытые системы сбора.

В рамках линий млекопитающих первичные клетки выигрывают исследовательскую релевантность, в то время как иммортализованные линии обеспечивают надежные производственные титулы. Микробные и насекомые клеточные системы обращаются к нишевым белковым мишеням и антигенам вакцин, которые линии млекопитающих не могут эффективно экспрессировать, сохраняя диверсифицированный паттерн спроса внутри более широкого рынка клеточных культур.

По технологии: стабильность 2D-культивирования контрастирует с ускорением инноваций 3D

Даже несмотря на то, что 3D-органоиды и сфероиды заголовки конференционных агенд, 2D-платформы все еще контролировали 75,24% доходов в 2024 году, поскольку cGMP-валидированные процессы антител продолжают работать на плоских или перемешиваемых резервуарных монослоях. Перевод устаревших продуктов в 3D добавляет регуляторную нагрузку без гарантированного прироста урожайности, сдерживая темпы оптовой миграции. Тем не менее 3D захватит инкрементальные бюджеты с CAGR 13,7%, особенно в рабочих процессах открытия, где физиологическая релевантность превосходит чистую продуктивность.

Органоиды опухолей, полученные от пациентов, обеспечивают скрины прецизионной онкологии, которые обходят тестирование на животных, а наборы сфероидов без каркасов снижают сложность настройки для высокопроизводительных лабораториий. Биопечать сливается с 3D-культурами для сборки тканевых конструктов, расширяя рынок клеточных культур, адресуемый игрокам регенеративной медицины, стремящимся к структурно сложным имплантатам.

По применению: биофармацевтическое производство закрепляет рост, пока генная терапия ускоряется

Биофармацевтическое производство сохранило 46,12% размера рынка клеточных культур в 2024 году, функция огромных коммерческих объемов антител и сезонных вакцинных запусков. Инкрементальный доход теперь возникает от размещения устаревших антител в интенсифицированные перфузионные поезда, которые выжимают больше граммов на литр из фиксированных площадей резервуаров. Производство генной и клеточной терапии, тем временем, ускоряется с CAGR 15,4%, поскольку счета партий вирусных векторов и аутологичных клеток растут в тандеме с началами клинических испытаний.

Лаборатории открытия лекарств принимают 3D-анализы для снижения риска отбора кандидатов, а специалисты по вакцинам строят двухрежимные заводы, обрабатывающие рекомбинантный белок, а также mRNA-платформы, создавая попутные ветры стандартизации оборудования. Тканевая инженерия и диагностика дополняют нишевые карманы спроса, диверсифицируя рынок клеточных культур за пределы титанов терапевтических белков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: доминирование фармацевтики сталкивается с ускорением CDMO

Фармацевтические и биотехнологические компании поглотили 48,32% оборота 2024 года, но многие сокращают внутренние GMP-отпечатки в пользу аутсорсинга. Чистый эффект-12,9% CAGR для контрактных исследовательских и производственных организаций до 2030 года, заставляя CDMO обеспечивать поставки расходных материалов и добавляющую стоимость аналитику, снижающую риски технологических трансферов клиентов. Больницы и диагностические лаборатории стимулируют меньший, но постоянный объем для тестирования стерильности, в то время как академические центры поддерживают upstream-конвейеры открытий, питающие будущий коммерческий спрос. Вместе эта многостейкхолдерская экосистема поддерживает заказы как для высокообъемных промышленных расходных материалов, так и для специализированных исследовательских реагентов внутри общего рынка клеточных культур.

Географический анализ

Северная Америка удерживала 38,52% глобального дохода в 2024 году, поддерживаемая знаковыми расширениями, такими как завод ингредиентов Gardasil компании Merck на 1 миллиард USD и завод клеточной терапии AstraZeneca на 300 миллионов USD в Мэриленде. Регуляторный климат США, прогнозирующий 20 ежегодных одобрений передовой терапии с 2025 года, гарантирует использование вновь добавленных GMP-комплексов. Канада укрепляет регион налоговыми льготами, которые привлекают CDMO, а Мексика предлагает мощности по заполнению-финишу и формованию компонентов, поддерживающие континентальные цепочки поставок. Федеральные амбиции удовлетворить 30% потребности США в химикатах устойчивым биопроизводством к 2040 году обеспечивают долгосрочный политический попутный ветер для рынка клеточных культур.

Европа представляет сильный импульс наверстывания. Финансирование немецких биотехнологий взлетело до 1,9 миллиарда евро в 2024 году, а Великобритания представила вакцинный хаб на 450 миллионов фунтов стерлингов для хеджирования пандемического риска. Усилия ЕС по гармонизации обновлений GMP-приложений упрощают трансграничный выпуск продуктов и благоприятствуют панъевропейским сервисным сетям. Кроме того, сотрудничество, такое как центр генной и клеточной терапии Bayer в Берлине, привлекает промышленных партнеров в экосистемы общественных наук.

Азиатско-Тихоокеанский регион регистрирует самый быстрый подъем, отмечая CAGR 12,8%. Программа регенеративной медицины Японии на 760 миллионов USD порождает более 60 испытаний iPSC и готовит внутренний спрос на определенные среды, закрытые биореакторы и downstream-очистительные скиды. Китай масштабирует как upstream-заводы антител, так и развивающиеся mRNA-линии, в то время как Индия монетизирует преимущества затрат для захвата контрактной формулировки и аналитики. Южная Корея и Австралия дополняют региональную мозаику передовым производством стволовых клеток и поддерживающими схемами возмещения, соответственно. Коллективно, демографический профиль АТЭС-стареющие популяции и растущая заболеваемость хроническими болезнями-цементирует взлетно-посадочную полосу спроса на рынок клеточных культур, простирающуюся за пределы прогнозного периода.

Конкурентная среда

Структура индустрии сочетает концентрированное лидерство оборудования и длинный хвост специализированных инноваторов. Приобретение фильтрации Thermo Fisher плюс объявленный военный сундук M&A на 40-50 миллиардов USD подчеркивает схватку за стеки сквозных возможностей. Danaher, Sartorius и Merck также прикрепляют расходные материалы к аналитическим комплексам, создавая блокированные экосистемы, повышающие затраты переключения для клиентов. Одновременно венчурно-поддерживаемые разрушители коммерциализируют платформы клональности, управляемые ИИ, высокопроизводительные библиотеки органоидов и бессывороточные нишевые среды, которые откусывают от устаревших действующих игроков.

Стратегические связи, а не ценовые войны, движут сдвигами долей: лицензионные соглашения составили 19% потока сделок в 2023 году, позволяя сторонам задействовать комплементарную IP без полных премий приобретения. Наиболее горячо оспариваемое белое пространство окружает устойчивые сырьевые материалы, in-silico управление процессами и региональные CDMO-отпечатки, приспособленные к суверенным биотехнологическим планам. В результате рынок клеточных культур остается динамичным, вознаграждая игроков, которые сочетают капитальный масштаб с ловкими дорожными картами инноваций.

Лидеры индустрии клеточных культур

-

Thermo Fisher Scientific

-

Danaher Corporation

-

Sartorius AG

-

Merck KGaA

-

Becton, Dickinson and Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Март 2025: Merck подтвердила расширение своего объекта в Дурхаме, Северная Каролина, на 1 миллиард USD для производства активных ингредиентов для вакцины Gardasil, добавляя 225 000 квадратных футов GMP-пространства.

- Февраль 2025: Thermo Fisher завершила покупку подразделения очистки и фильтрации Solventum за 4,1 миллиарда USD для усиления upstream- и downstream-рабочих процессов клеточных культур.

Глобальный охват отчета по рынку клеточных культур

Согласно охвату отчета, клеточные культуры-это процесс выращивания клеток при определенных контролируемых условиях вне их естественной среды. После того как клетки интереса были изолированы из живой ткани, они могут впоследствии поддерживаться в тщательно контролируемых условиях. Рынок клеточных культур сегментирован по продуктам и расходным материалам (продукты (оборудование биобезопасности, центрифуги, оборудование для криохранения, культуральные системы/биореакторы, инкубаторы, пипетирующие инструменты и другие) и расходные материалы (среды, сыворотки и реагенты)), применению (биофармацевтика, разработка лекарств, генная терапия, культивирование тканей и инженерия, производство вакцин и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах USD) для вышеуказанных сегментов.

| Оборудование | Шкафы биобезопасности |

| Центрифуги | |

| Оборудование для криохранения | |

| Культуральные системы / биореакторы | |

| Инкубаторы | |

| Пипетирующие инструменты | |

| Микроскопы и системы визуализации | |

| Счетчики клеток и анализаторы | |

| Системы фильтрации | |

| Аксессуары (трубки, соединители, фитинги) | |

| Расходные материалы | Среды |

| Бессывороточные среды | |

| Сыворотки (FBS и альтернативы) | |

| Реагенты | |

| Буферы и соли | |

| Добавки и факторы роста | |

| Криопротективные агенты | |

| Пластиковая посуда (флаконы, планшеты, чашки) |

| Клетки млекопитающих | Первичные клетки |

| Непрерывные клеточные линии | |

| Стволовые клетки | Эмбриональные стволовые клетки |

| Взрослые стволовые клетки | |

| Индуцированные плюрипотентные стволовые клетки | |

| Микробные клетки | Бактериальные |

| Дрожжевые и грибковые | |

| Клетки насекомых |

| 2D-культивирование клеток | |

| 3D-культивирование клеток | На основе каркаса |

| Без каркаса |

| Биофармацевтическое производство |

| Открытие и разработка лекарств |

| Производство генной и клеточной терапии |

| Производство вакцин |

| Тканевая инженерия и регенеративная медицина |

| Исследования рака |

| Разработка диагностики и анализов |

| Тестирование токсичности и оценка безопасности |

| Фармацевтические и биотехнологические компании |

| Академические и исследовательские институты |

| CRO и CDMO |

| Больницы и диагностические лаборатории |

| Банки клеток и биобанки |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Оборудование | Шкафы биобезопасности |

| Центрифуги | ||

| Оборудование для криохранения | ||

| Культуральные системы / биореакторы | ||

| Инкубаторы | ||

| Пипетирующие инструменты | ||

| Микроскопы и системы визуализации | ||

| Счетчики клеток и анализаторы | ||

| Системы фильтрации | ||

| Аксессуары (трубки, соединители, фитинги) | ||

| Расходные материалы | Среды | |

| Бессывороточные среды | ||

| Сыворотки (FBS и альтернативы) | ||

| Реагенты | ||

| Буферы и соли | ||

| Добавки и факторы роста | ||

| Криопротективные агенты | ||

| Пластиковая посуда (флаконы, планшеты, чашки) | ||

| По типу клеток | Клетки млекопитающих | Первичные клетки |

| Непрерывные клеточные линии | ||

| Стволовые клетки | Эмбриональные стволовые клетки | |

| Взрослые стволовые клетки | ||

| Индуцированные плюрипотентные стволовые клетки | ||

| Микробные клетки | Бактериальные | |

| Дрожжевые и грибковые | ||

| Клетки насекомых | ||

| По технологии | 2D-культивирование клеток | |

| 3D-культивирование клеток | На основе каркаса | |

| Без каркаса | ||

| По применению | Биофармацевтическое производство | |

| Открытие и разработка лекарств | ||

| Производство генной и клеточной терапии | ||

| Производство вакцин | ||

| Тканевая инженерия и регенеративная медицина | ||

| Исследования рака | ||

| Разработка диагностики и анализов | ||

| Тестирование токсичности и оценка безопасности | ||

| По конечным пользователям | Фармацевтические и биотехнологические компании | |

| Академические и исследовательские институты | ||

| CRO и CDMO | ||

| Больницы и диагностические лаборатории | ||

| Банки клеток и биобанки | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок клеточных культур в 2025 году?

Размер рынка клеточных культур составляет 32,23 миллиарда USD в 2025 году и прогнозируется к росту до 52,37 миллиарда USD к 2030 году.

Какой сегмент лидирует в спросе на расходные материалы для клеточных культур?

Среды и реагенты доминируют в расходных материалах, стимулируемые переходом к химически определенным, не содержащим животных формулировкам на фоне нехватки сыворотки.

Что стимулирует быстрый рост культивирования стволовых клеток?

Регуляторное ускорение, более 115 активных клинических испытаний и финансовый толчок Японии делают стволовые клетки самым быстрорастущим типом клеток с CAGR 11,85%.

Почему CDMO набирают долю доходов клеточных культур?

Высокие CAPEX объектов и сложные требования GMP подталкивают фармацевтические фирмы к аутсорсингу, стимулируя CDMO с CAGR 12,9%.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион растет с CAGR 12,8%, стимулируемый крупными государственными инвестициями в Японии и ускоряющейся инфраструктурой в Китае и Индии.

Последнее обновление страницы: