Размер и доля рынка 3D-культур клеток

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

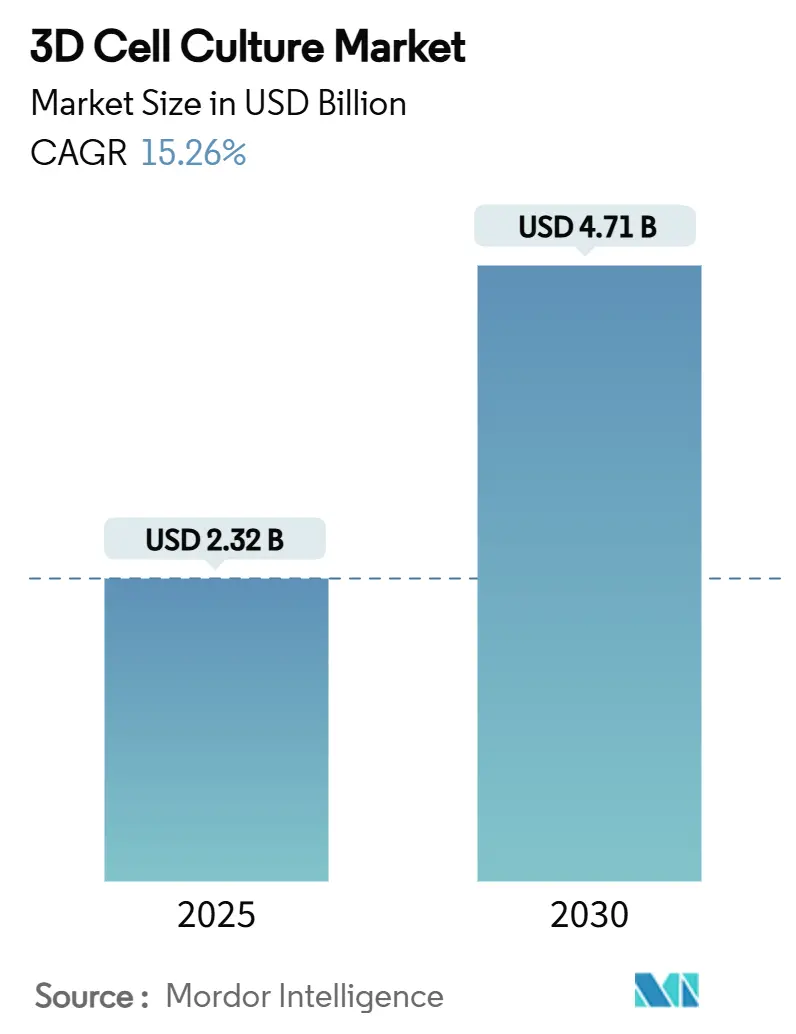

| Размер Рынка (2025) | 2.32 Миллиардов долларов США |

| Размер Рынка (2030) | 4.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.26% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка 3D-культур клеток от Mordor Intelligence

Размер рынка 3D-культур клеток оценивается в 2,32 млрд долларов США в 2025 году и прогнозируется достичь 4,71 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 15,26% в течение 2025-2030 годов. Северная Америка сохраняет лидерство благодаря глубокой фармацевтической разработке, обильному венчурному финансированию и поощрению FDA тестирований без использования животных. Азиатско-Тихоокеанский регион показывает наиболее крутую траекторию, поскольку правительства внедряют биотехнологии в национальную промышленную политику и расширяют кластеры трансляционной медицины. Форматы на основе каркасов по-прежнему доминируют из-за готовых протоколов, но микрофлюидные устройства 'орган-на-чипе' масштабируются быстрее всего, поскольку они воспроизводят взаимодействие тканей и сдвиг, обусловленный потоком, необходимые для надежного скрининга токсичности. Дополнения искусственного интеллекта, которые автоматизируют анализ изображений и мульти-омические измерения, превращают системы 3D-культур в высокопроизводительные исследовательские платформы, устраняя исторические пробелы в данных между лабораторией и клиникой.

Ключевые выводы отчета

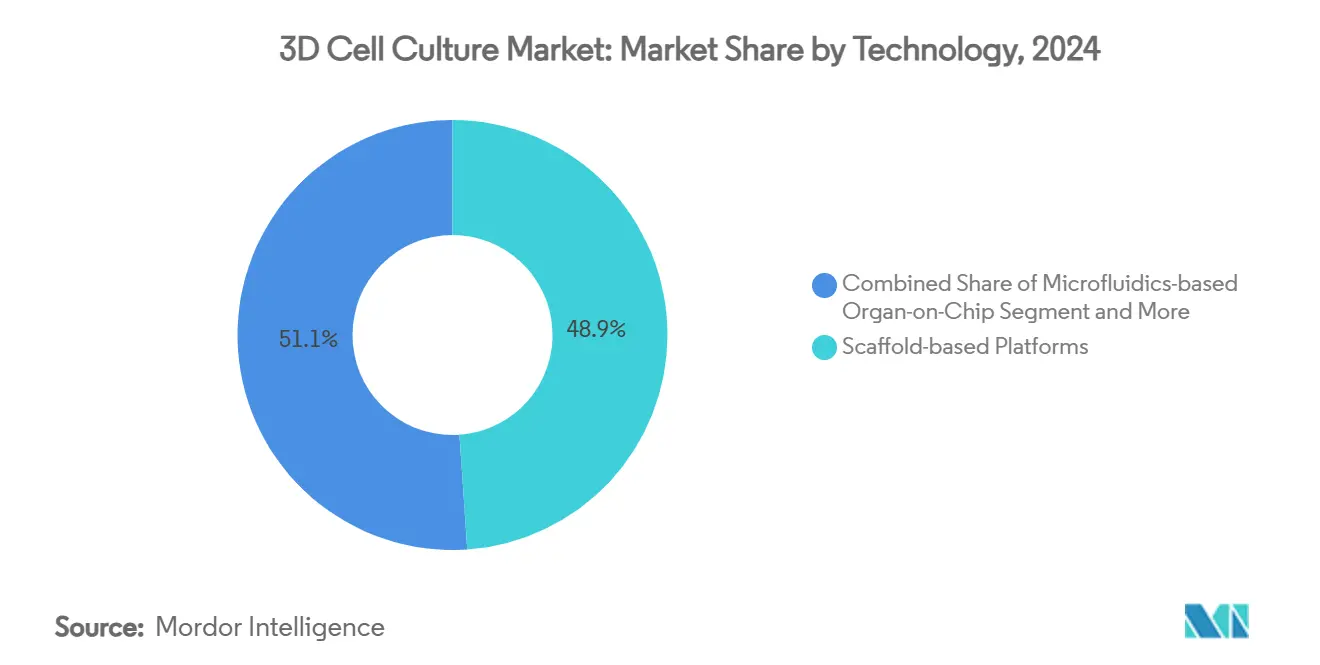

- По технологиям платформы на основе каркасов лидировали с долей 48,9% на рынке 3D-культур клеток в 2024 году. Микрофлюидные системы 'орган-на-чипе' развиваются со среднегодовым темпом роста 18,9% до 2030 года.

- По применению исследования рака захватили 45% доли рынка 3D-культур клеток в 2024 году. Регенеративная медицина расширяется со среднегодовым темпом роста 17,2% до 2030 года.

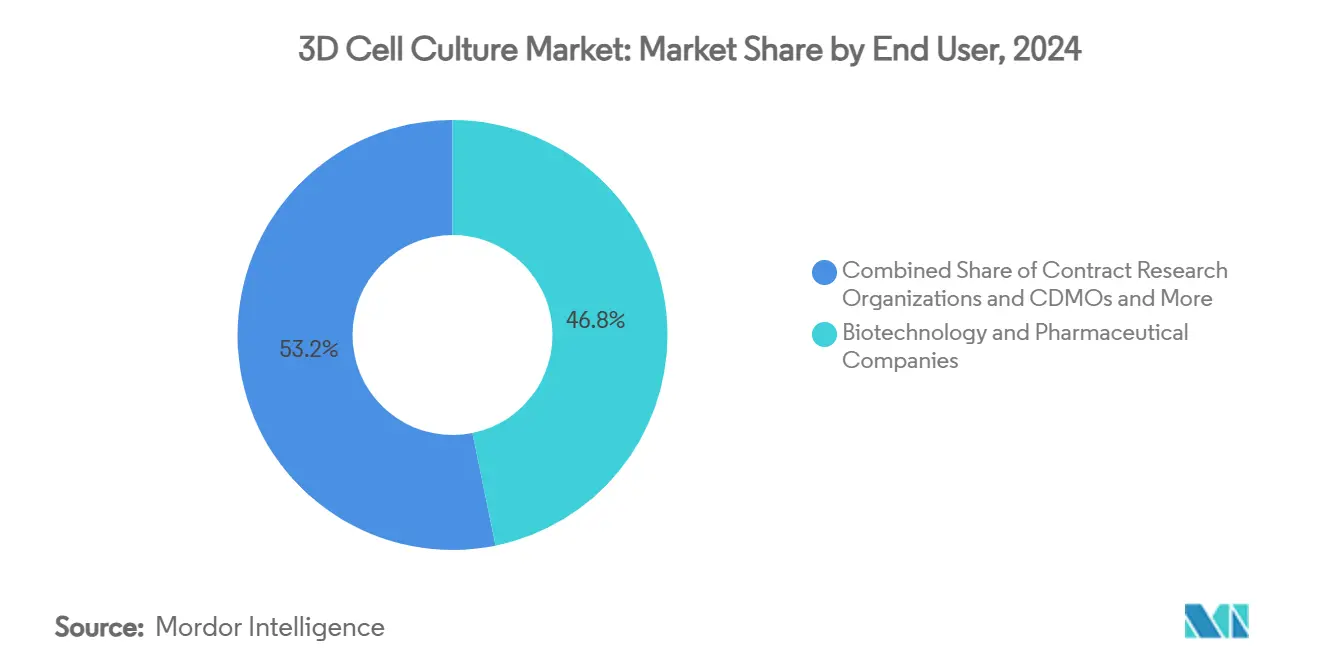

- По конечным пользователям биотехнологические и фармацевтические компании занимали 46,8% рынка 3D-культур клеток в 2024 году. Прогнозируется рост КИО и КПМО со среднегодовым темпом роста 16,5% в период 2025-2030 годов.

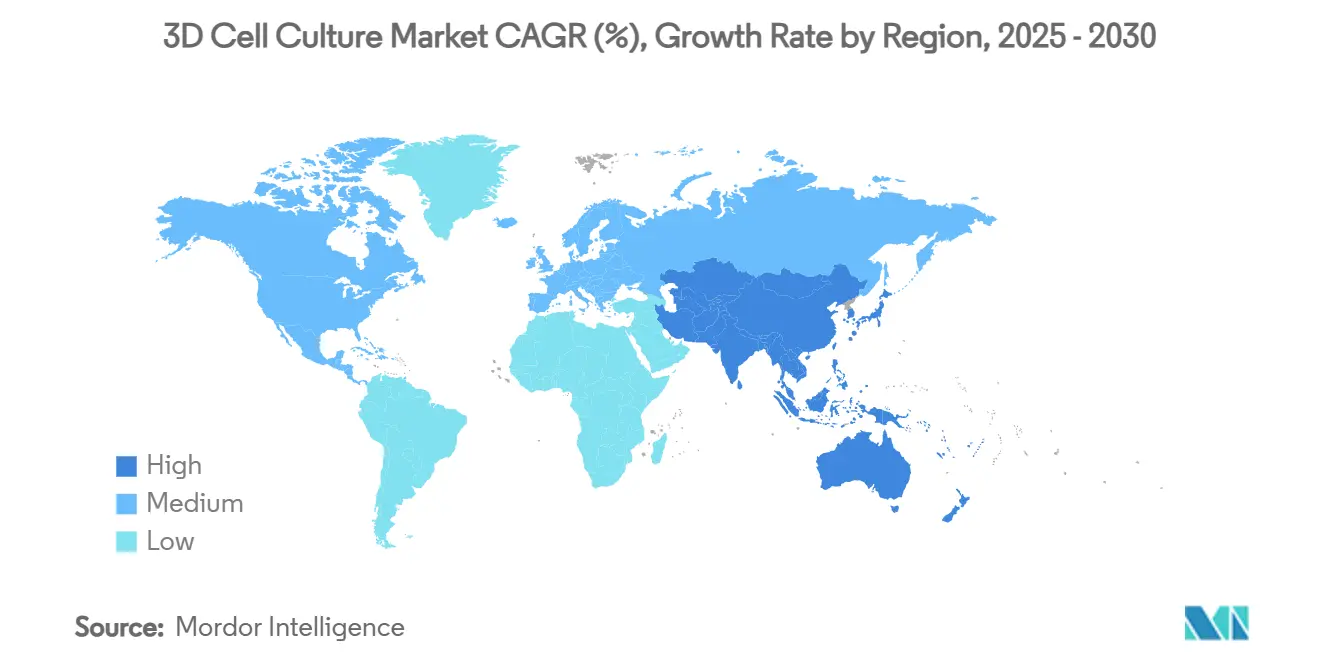

- По географии Северная Америка контролировала 42% мирового рынка 3D-культур клеток в 2024 году. Прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 16,8% до 2030 года.

Тенденции и инсайты мирового рынка 3D-культур клеток

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз ССТР | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Спрос на физиологически релевантные доклинические модели | +4.2% | Северная Америка, Европа | Средний срок (2-4 года) |

| Скачок инвестиций в регенеративную и персонализированную медицину | +3.8% | Северная Америка, Европа, Япония, Южная Корея | Долгий срок (≥4 лет) |

| Регулятивное давление на замену тестирования на животных | +3.1% | Европа, Северная Америка, Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Быстрые достижения в материалах каркасов и биочернилах | +2.5% | Глобально | Короткий срок (≤2 года) |

| Партнерства 'фарма-КИО' под ключ | +1.7% | Северная Америка, Европа, Китай, Индия | Короткий срок (≤2 года) |

| Источник: Mordor Intelligence | |||

Расширяющийся спрос на физиологически релевантные доклинические модели для сокращения поздних неудач препаратов

90% отсев кандидатов в препараты на II и III фазах сделал прогностическую точность императивом НИОКР. Трехмерные ткани, которые воспроизводят жесткость внеклеточного матрикса, градиенты кислорода и многоклеточные взаимодействия, дают признаки токсичности, часто пропускаемые в 2D-планшетах. Закон о модернизации FDA 3.0 теперь разрешает подачи заявок на исследуемые новые препараты, основанные на данных без использования животных, ускоряя корпоративные циклы валидации. Биопечатные органоиды, полученные от пациентов, позволяют стратификацию в реальном времени респондентов и нереспондентов, сокращая дорогостоящие перепроектирования испытаний. Фармацевтические команды, которые развернули массивы 'печень-на-чипе', сообщили о 30% снижении отзыва кандидатов, связанном с гепатотоксичностью в заявках 2024 года. Вместе эти улучшения сокращают клинический риск и оправдывают более высокие первоначальные расходы на передовые культуральные платформы.

Эскалация глобальных инвестиций в регенеративную и персонализированную медицину ускоряет внедрение 3D-культур

Частный и государственный капитал, направленный на регенеративную терапию, превысил 30 млрд долларов США по всему миру в 2025 году, при этом 35% предназначено для инструментов тканевой инженерии. Поскольку аутологичные имплантаты требуют микросред, специфичных для пациента, компании интегрируют 3D-биопечать с индуцированными плюрипотентными стволовыми клетками для изготовления иммуносовместимых трансплантатов. Национальный фонд естественных наук Китая удвоил гранты для органных пластырей на основе гидрогелей, стимулируя отечественных поставщиков биочернил. Параллельные инвестиции в органоиды, редактированные CRISPR, создают доклинические чертежи для одногенных расстройств, когда-то считавшихся неизлечимыми. Эти трансляционные рабочие процессы опираются на настраиваемую химию каркасов и перфузионные биореакторы, встраивая аппаратное обеспечение 3D-культур в ядро цепочек создания стоимости персонализированной медицины.

Усиливающееся регулятивное и этическое давление на замену тестирования на животных в косметике и фармацевтике

Полный запрет ЕС на тестирование косметики на животных в сочетании с обновлениями REACH заставляет производителей искать альтернативные токсикологические процедуры. ISO, CEN и ASTM стандартизируют терминологию 'орган-на-чипе', калибровку датчиков и отчетность по конечным точкам, тем самым предоставляя регуляторам надежный контрольный список для подачи досье[1]Объединенный исследовательский центр, "Определение дорожной карты для стандартизации технологии орган-на-чипе", ec.europa.eu. Министерство продовольствия и безопасности лекарств Кореи выпустило руководство в 2025 году, разрешающее анализы 'кожа-на-чипе' в качестве самостоятельных скринингов раздражения. Микрофлюидные эпидермальные модели на бумажной основе снижают затраты на расходные материалы на 40% и вписываются в существующие высокопроизводительные системы визуализации. По мере конвергенции сроков соблюдения усиливается спрос на готовые к валидации 3D-конструкции, которые сокращают подготовку досье и снижают судебный риск, связанный с благополучием животных.

Быстрые достижения в материалах каркасов и биочернилах обеспечивают коммерческое производство 3D

Гидрогели нового поколения используют модульные пептидные последовательности, которые регулируют жесткость, деградацию и мотивы клеточной адгезии, позволяя ученым адаптировать матрицы к сердечным, печеночным или нейронным фенотипам без переоборудования установок. Гибридные каркасы, сочетающие полиэтиленгликоль с коллагеном, увеличивают прочность на разрыв в три раза, сохраняя при этом низкую иммуногенность, поддерживая долгосрочные перфузионные культуры. Умные биоматериалы, которые высвобождают факторы роста в ответ на pH или ферментативные триггеры, обеспечивают временной контроль путей дифференцировки. В сочетании с недорогими экструзионными биопринтерами эти материалы доводят объемную производительность до уровней, совместимых с серийным производством библиотек сфероидов для скрининговых кампаний. Поставщики, масштабирующие картриджи лиофилизированного гидрогеля, сообщают о 25% более низких операционных затратах по сравнению с индивидуальными смесями, устраняя ключевой экономический барьер для лабораторий среднего размера.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз ССТР | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные и операционные затраты | -2.8% | Глобально (сильнее на развивающихся рынках) | Короткий срок (≤2 года) |

| Отсутствие гармонизированных стандартов валидации | -2.3% | Глобально | Средний срок (2-4 года) |

| Нехватка специализированных технических кадров | -1.5% | Азиатско-Тихоокеанский регион, Латинская Америка, БВА | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и операционные затраты передовых платформ 3D-культур против традиционных 2D-систем

Коммерческие установки 'орган-на-чипе' с управлением потоком стоят от 80 000 до 150 000 долларов США, превосходя входную цену в 15 000 долларов США для штабелируемых 2D-инкубаторов. Операционные расходы возрастают дальше после включения микрофлюидных насосов, встроенных датчиков и мультиплексного захвата изображений. Меньшие институты откладывают обновления, ограничивая региональное проникновение в Южной Америке и Африке. Производители отвечают модульными чипами, изготовленными на настольных стереолитографических принтерах, сокращая затраты на выполнение на 35%[2]Дасгупта И. и др., "Микрофлюидная технология орган-на-чипе", mdpi.com. Соглашения об оптовых поставках фотополимеризуемых смол и программное обеспечение с открытым исходным кодом снижают расходы на владение и могут нейтрализовать ограничение в рамках двух бюджетных циклов для многих лабораторий.

Отсутствие гармонизированных глобальных стандартов для валидации и воспроизводимости

Разные форматы отчетности препятствуют объединению данных между сайтами и осложняют регулятивные заявки, охватывающие юрисдикции. Объединенный исследовательский центр Европейской комиссии опубликовал дорожную карту 2025 года, описывающую эталонные материалы, конечные точки жизнеспособности и межлабораторные кольцевые тесты для систем 'орган-на-чипе'. Национальный институт стандартов и технологий США координируется с ISO TC 276 для унификации терминологии по целостности барьера и флюидному сдвигу. До созревания консенсусных протоколов спонсоры должны финансировать дополнительные верификационные исследования для соответствия национальным регуляторам, увеличивая временные рамки проектов. Ситуация должна смягчиться, поскольку стандарты первой волны превратятся в признанные компендиальные методы к 2027 году.

Сегментный анализ

По технологиям: Микрофлюидика изменяет устоявшиеся платформы

Платформы с каркасами занимали долю 48,9% рынка 3D-культур клеток в 2024 году и оставались незаменимыми для долгосрочных культур, которые требуют имитации внеклеточного матрикса. Эта устаревшая категория выиграла от десятилетий опубликованных протоколов, что сделало валидацию простой внутри регулируемых систем качества. Однако подсегмент микрофлюидных 'орган-на-чипе' опережает всех конкурентов со среднегодовым темпом роста 18,9%, связанным с его способностью к ламинарному потоку, окнам визуализации в реальном времени и многоорганному сетевому взаимодействию, которые открывают трансляционную фармакокинетику. Поставщики интегрируют гравитационный поток без перистальтических насосов и магнитно связанные клапаны, сокращая время простоя на техническое обслуживание и повышая воспроизводимость экспериментов. Дальнейший импульс исходит от подключенных к облаку датчиков, которые передают метаболический поток в модели машинного обучения, превращая необработанные изображения в кривые доза-ответ за минуты, а не дни. Эта эффективность резонирует с командами открытий, находящимися под давлением агрессивных временных рамок, поощряя замещение от статических гидрогелевых вставок. По мере снижения затрат размер рынка 3D-культур клеток для микрофлюидики прогнозируется удвоить базовую линию 2024 года до 2029 года без каннибализации всего спроса на каркасы, поскольку гибридные протоколы смешивают капли гидрогеля внутри чипов для имитации стромальных отделений.

Безкаркасные генераторы сфероидов используют акустические или магнитные силы для сборки клеточных агрегатов, привлекая группы высокопроизводительного скрининга, которым нужна производительность 384 лунок. 3D-биопечатные рабочие станции, когда-то ограниченные инженерными отделами, теперь поставляются с корпусами GMP-класса, позиционируя технологию для коммерческого изготовления аутологичных тканей. Биореакторы, соединенные с датчиками перфузии, обеспечивают однородные градиенты питательных веществ, необходимые для тканевых конструкций миллилитрового масштаба, направленных на производство клеточной терапии. Поставщики услуг, предлагающие полный спектр проектирования моделей, валидации и интерпретации данных, конкурируют по скорости выполнения заказа и глубине молекулярной аннотации, дифференциация, которая резонирует с небольшими биотехнологическими фирмами с ограниченными внутренними возможностями. В совокупности эти технологические достижения расширяют адресуемую пользовательскую базу и закрепляют 3D-культуру как основной продукт, а не исследовательское дополнение.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: Персонализированная онкология стимулирует инновации

Исследования рака захватили 45% общих расходов в 2024 году, поскольку гетеротипические опухолевые органоиды выявляют механизмы резистентности, скрытые в монослойных анализах. Гипоксические градиенты и ко-культуры иммунных клеток внутри 3D-матриц позволяют скрининг ингибиторов контрольных точек и адоптивных клеточных переносов против микроопухолевых ниш. Положительная корреляция между ответами органоидов, полученных от пациентов, на препараты и клиническими исходами достигла 85% в валидационных исследованиях 2024 года, подчеркивая трансляционную ценность. Следовательно, онкологические группы перераспределяют бюджет от мышиных ксенотрансплантатов к высокопроизводительным массивам опухолевых чипов, ускоряя приоритизацию лидов.

Рабочие процессы регенеративной медицины и персонализированной терапии развиваются со среднегодовым темпом роста 17,2%, поскольку 3D-каркасы направляют решения судьбы стволовых клеток, которые 2D-субстраты не могут поддержать. Инженерные хрящевые пластыри достигли вех первой имплантации человеку в испытаниях 2025 года, движимые зональными градиентами жесткости, достигаемыми только через 3D-печать. Помимо терапевтического использования, печеночные и нейронные органоиды доставляют модели заболеваний для редких расстройств, привлекая разработчиков орфанных препаратов, которым нужны ограниченные, но механистически богатые системы анализа. Лаборатории открытия лекарств и токсикологии ценят, что 3D-конструкции обеспечивают в четыре раза более высокую согласованность с базами данных нежелательных явлений, чем плоские культуры, сокращая отсев в высокоценных химических сериях. Косметическое и вирусологическое тестирование являются нишевыми, но растущими нишами, особенно поскольку законодательство продвигает альтернативы животным, а вспышки подчеркивают необходимость моделей инфекции, релевантных для человеческих тканей.

По конечным пользователям: Всплеск вовлечения КИО

Биотехнологические и фармацевтические предприятия потребили 46,8% всех заказов 2024 года, поскольку экономика поздних неудач оправдывает премиальные расходы. Их внутреннее внедрение ускорилось после того, как корпоративные обязательства ESG включили цели сокращения использования животных. Однако КИО и КПМО показывают самый высокий темп роста в 16,5%, поскольку они агрегируют специализированное оборудование и многодисциплинарный персонал, амортизируя затраты между многими спонсорами. Стратегические альянсы позволяют клиентам фармы разгружать разработку методов, освобождая внутренних ученых для задач оптимизации лидов. Академические и исследовательские институты остаются тиглями инноваций, стимулируя новые химии гидрогелей и аналитические модальности, которые позже мигрируют в коммерческие наборы. Больницы и диагностические центры пилотируют программы органоидов, полученных от пациентов, которые информируют терапевтический выбор в рефрактерных случаях, намекая на будущее, где станции культивирования в точке оказания помощи войдут в лаборатории клинической патологии. Гибридная бизнес-модель 'услуги плюс оборудование', лежащая в основе многих стартапов, конвертирует капитальные расходы в операционные расходы, которые соответствуют нормам бюджетирования финансовых директоров, поощряя более широкое вовлечение.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка составляла 42% мирового дохода в 2024 году, поддерживаемая грантами NIH на трансляционные исследования, глубиной венчурного капитала и ускоренными путями FDA для данных без использования животных. Лаборатории США аккумулировали 85% регионального оборота, особенно в кластерах Массачусетса и Калифорнии, которые концентрируют новаторов орган-чипов и поставщиков секвенирования. Канада и Мексика увеличили пулы финансирования для биотехнологических инкубаторов, расширяя доступ пользователей и дополняя импортные потоки расходных материалов.

Европа заняла второе место и укрепила рост через строгие запреты на тестирование на животных и гранты Horizon Europe, предназначенные для альтернативных методов. Институты Fraunhofer Германии и центры Catapult Великобритании сотрудничают с МСП для коммерциализации васкуляризованных костных моделей, которые решают конвейеры нарушений опорно-двигательного аппарата. Регуляторы сотрудничают с органами разработки стандартов для гармонизации рамок валидации, сглаживая межграничные сравнения исследований и укрепляя доверие к спросу.

Азиатско-Тихоокеанский регион регистрирует самый быстрый среднегодовой темп роста в 16,8%, поскольку Китай, Япония и Южная Корея интегрируют 3D-культуру в национальные дорожные карты персонализированной медицины. Министерство науки и технологий Китая субсидирует пилотные проекты 'орган-на-чипе' в государственных ключевых лабораториях, в то время как японские консорциумы нацеливаются на решения 'мозг-на-чипе' для нейродегенерации. Совет научных и промышленных исследований Индии спонсирует отечественные стартапы гидрогелей для сокращения импортной зависимости. В других местах Ближний Восток, Африка и Южная Америка регистрируют зарождающиеся, но растущие заказы, поскольку академико-промышленные кластеры формируются вокруг университетских больниц. Бразилия финансирует центры 3D-биопечати, ориентированные на тесты токсичности кожи для соответствия новым косметическим регулированиям. Растущий глобальный след увеличивает размер рынка 3D-культур клеток в региональных разбивках и продвигает технологию в циклы основного внедрения.

Конкурентная среда

Концентрация рынка остается умеренной, поскольку дифференцированные ниши сосуществуют в рамках более широкой волны внедрения. Thermo Fisher Scientific и Merck KGaA закрепляют портфели, охватывающие пластики, реагенты и программное обеспечение, захватывая синергию между рабочими процессами. Corning использует экспертизу стеклянных субстратов для поставки планшетов со сверхнизким прикреплением, которые засевают сфероиды с минимальной вариацией партии[3]Corning, "Модели 3D-клеточных культур", corning.com. InSphero и MIMETAS эксплуатируют микрофлюидную интеллектуальную собственность, наслоенную специфической биологией заболеваний, завоевывая долю в онкологических и метаболических программах заболеваний. Развивающиеся игроки, такие как Emulate, CN Bio и TissUse, пионеры многоорганных чипов, позиционируются для моделирования системного воздействия.

Патентные заявки расширились на 35% между 2023-2025 годами, особенно вокруг устойчивых к сдвигу микроканалов и фото-сшиваемых биочернил. Стратегические ходы включают приобретение Merck KGaA OrganoTech Biosciences за 420 млн долларов США для интеграции услуг органоидов, полученных от пациентов. Thermo Fisher запустила пакет визуализации с поддержкой ИИ, который сочетается с его чипами перфузии для автоматизированного подсчета конечных точек. Партнерства с поставщиками аналитического программного обеспечения упрощают конвейеры данных, ключевой драйвер внедрения. Поставщики, которые объединяют чипы, среды и анализ в контракты подписки, строят потоки повторяющихся доходов, защищая денежный поток от циклических капитальных бюджетов.

Возможности белого пространства вращаются вокруг готовых валидационных наборов и материалов GMP-класса, совместимых с производством клеточной терапии. Поставщики, которые предоставляют готовую к консенсусу документацию, выиграют, поскольку ISO и ASTM финализируют стандарты. Вход облачных аналитических фирм ускоряет интерпретацию мультиплексных считываний, создавая межсекторальные сотрудничества между производителями инструментов наук о жизни и специалистами по науке о данных.

Лидеры индустрии 3D-культур клеток

-

Merck KGaA

-

MIMETAS BV

-

Lonza Group AG

-

Thermo Fisher Scientific Inc.

-

Corning Incorporated

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние изменения в индустрии

- Май 2025: PL BioScience и DewCell Biotherapeutics инициировали партнерство на 12 млн долларов США для совместной разработки SynthaPLT, лизата тромбоцитов без использования животных, оптимизированного для 3D-расширения типов клеток регенеративной медицины.

- Январь 2025: Merck KGaA купила OrganoTech Biosciences за 420 млн долларов США, добавив органоиды, полученные от пациентов, в свой каталог точной онкологии.

Область применения отчета о мировом рынке 3D-культур клеток

Согласно области применения отчета, трехмерная (3D) клеточная культура представляет собой искусственно созданную среду, в которой биологическим клеткам разрешено расти или взаимодействовать с окружающей средой во всех трех измерениях. Рынок 3D-культур клеток сегментирован по продукту, применению, конечному пользователю и географии. По продукту рынок сегментирован как каркасные 3D-клеточные культуры, безкаркасные 3D-клеточные культуры, микрочипы и 3D-биореакторы. По применению рынок сегментирован как открытие лекарств, тканевая инженерия, клинические применения и другие применения. По конечному пользователю рынок сегментирован как исследовательские лаборатории и институты, биотехнологические и фармацевтические компании и другие конечные пользователи. По географии рынок сегментирован как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка. Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Платформы на основе каркасов | Микропланшеты с микроузорчатой поверхностью |

| Гидрогели (натуральные, синтетические, гибридные) | |

| Каркасы, производные от ВКМ | |

| Пористые микроносители | |

| Безкаркасные платформы | Планшеты висячей капли |

| Магнитно левитированные сфероиды | |

| Микрофлюидные системы 'орган-на-чипе' | |

| 3D-биореакторы (мешалочные, перфузионные, с вращающейся стенкой) | |

| Системы и реагенты 3D-биопечати | |

| Услуги (разработка индивидуальных анализов, аутсорсинговые модели) |

| Исследования рака и скрининг онкологических препаратов |

| Исследования стволовых клеток и тканевая инженерия |

| Открытие лекарств и скрининг токсичности |

| Регенеративная медицина / персонализированная терапия |

| Другие применения (вирусология, безопасность косметики) |

| Биотехнологические и фармацевтические компании |

| Академические и исследовательские институты |

| Контрактные исследовательские организации и КПМО |

| Больницы и диагностические центры |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| ЮАР | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологии | Платформы на основе каркасов | Микропланшеты с микроузорчатой поверхностью |

| Гидрогели (натуральные, синтетические, гибридные) | ||

| Каркасы, производные от ВКМ | ||

| Пористые микроносители | ||

| Безкаркасные платформы | Планшеты висячей капли | |

| Магнитно левитированные сфероиды | ||

| Микрофлюидные системы 'орган-на-чипе' | ||

| 3D-биореакторы (мешалочные, перфузионные, с вращающейся стенкой) | ||

| Системы и реагенты 3D-биопечати | ||

| Услуги (разработка индивидуальных анализов, аутсорсинговые модели) | ||

| По применению | Исследования рака и скрининг онкологических препаратов | |

| Исследования стволовых клеток и тканевая инженерия | ||

| Открытие лекарств и скрининг токсичности | ||

| Регенеративная медицина / персонализированная терапия | ||

| Другие применения (вирусология, безопасность косметики) | ||

| По конечному пользователю | Биотехнологические и фармацевтические компании | |

| Академические и исследовательские институты | ||

| Контрактные исследовательские организации и КПМО | ||

| Больницы и диагностические центры | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| ЮАР | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какой доход генерирует Северная Америка от 3D-культур клеток в 2025 году?

Северная Америка обеспечивает 42% мировых продаж, что составляет около 0,97 млрд долларов США на основе размера рынка 2025 года.

Какой сегмент растет быстрее всего в категории технологий?

Микрофлюидные платформы 'орган-на-чипе', прогнозируемые к развитию со среднегодовым темпом роста 18,9% до 2030 года.

Как 3D-культуры улучшают открытие онкологических препаратов?

Они воспроизводят факторы микросреды опухоли, такие как гипоксия и стромальный контакт, производя 85% соответствие с клиническими исходами, сообщенными в исследованиях 2024 года.

Почему КИО имеют ключевое значение для внедрения?

КИО объединяют специализированное оборудование, протоколы и аналитику ИИ, позволяя спонсорам получать доступ к передовым моделям без тяжелых капитальных инвестиций, стимулируя среднегодовой темп роста 16,5%.

Каково основное ограничение, препятствующее внедрению на развивающихся рынках?

Высокие первоначальные затраты на устройства относительно 2D-систем снижают внедрение там, где исследовательские бюджеты ограничены; новые недорогие печатные чипы смягчают этот разрыв.

Как развиваются стандарты?

ISO, ASTM и Европейская комиссия разрабатывают гармонизированные валидационные нормы, которые должны созреть к 2027 году, упрощая глобальные регулятивные заявки.

Последнее обновление страницы: