Размер и доля рынка больничных коек

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.81 Миллиардов долларов США |

| Размер Рынка (2030) | 6.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.99% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

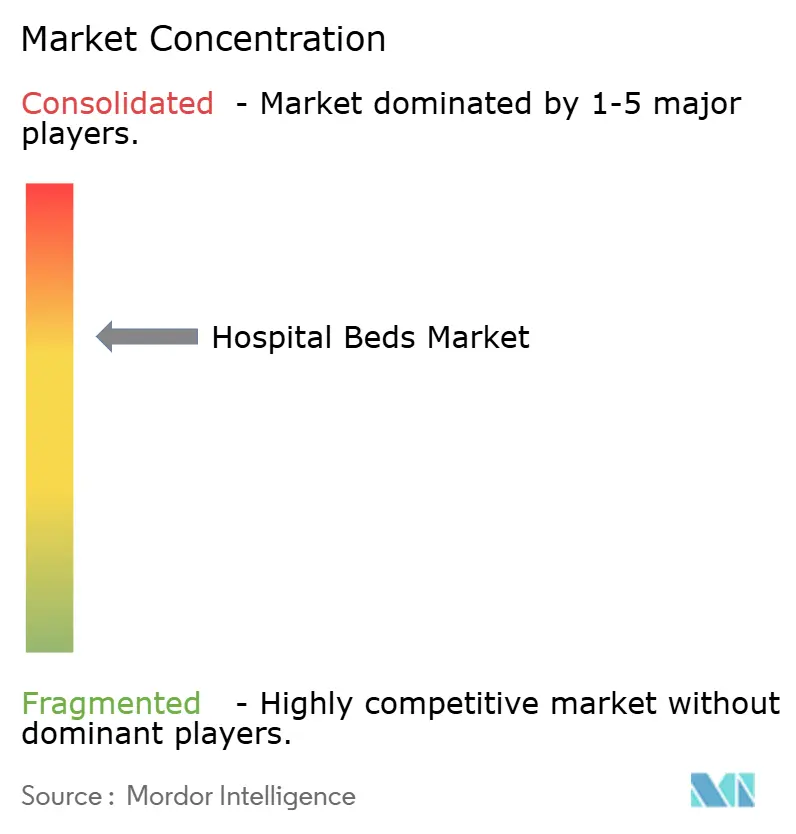

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка больничных коек от Mordor Intelligence

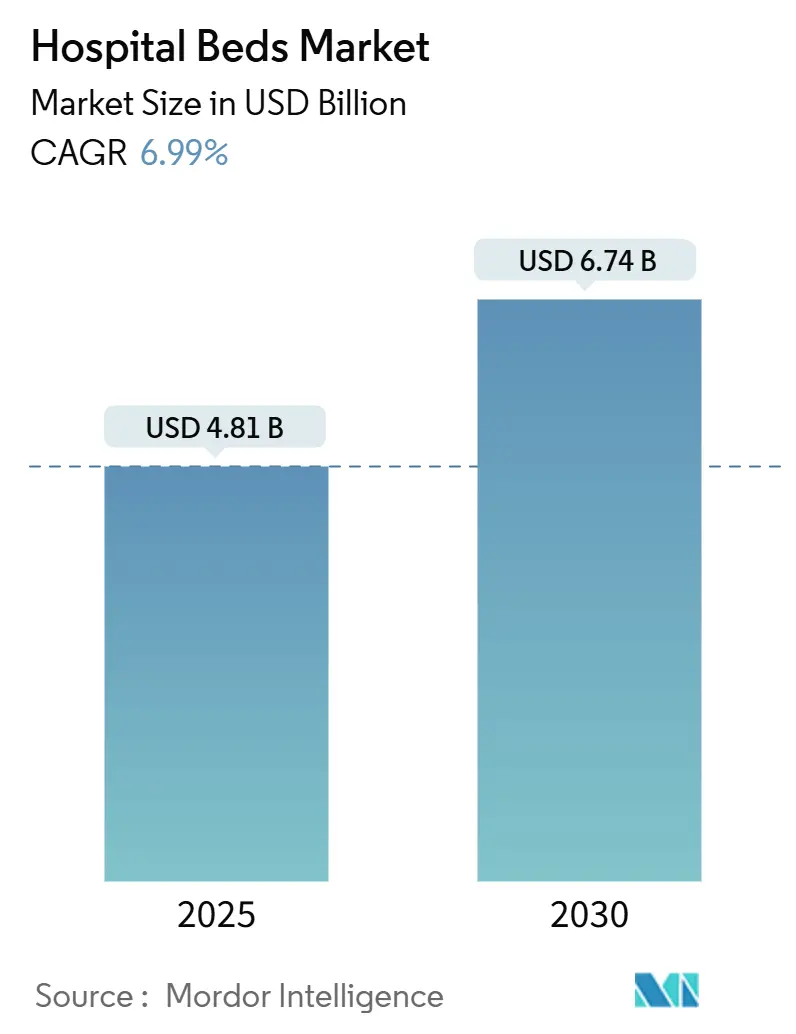

Размер рынка больничных коек оценивается в 4,8 млрд долл. США в 2025 году и прогнозируется к достижению 6,74 млрд долл. США к 2030 году, развиваясь при CAGR 6,99%. Растущие инвестиции в инфраструктуру здравоохранения, цифровая трансформация предоставления медицинской помощи и интеграция функциональности умных коек позиционируют рынок больничных коек для устойчивого роста, обусловленного спросом. Больницы заменяют устаревшие активы подключенными платформами, которые собирают клинические данные, автоматизируют позиционирование и поддерживают протоколы контроля инфекций - тенденция, усиленная более высокими показателями загруженности и нехваткой персонала. Электрические и полуэлектрические конфигурации вытесняют ручные кровати, поскольку поставщики услуг отдают приоритет эффективности персонала, в то время как старение населения и распространенность хронических заболеваний увеличивают спрос на долгосрочный и домашний уход. Конкурентная интенсивность возрастает, поскольку ведущие производители внедряют IoT, ИИ и функции интероперабельности, которые соответствуют стимулам медицинской помощи на основе ценности и структурам возмещения расходов.

Ключевые выводы отчета

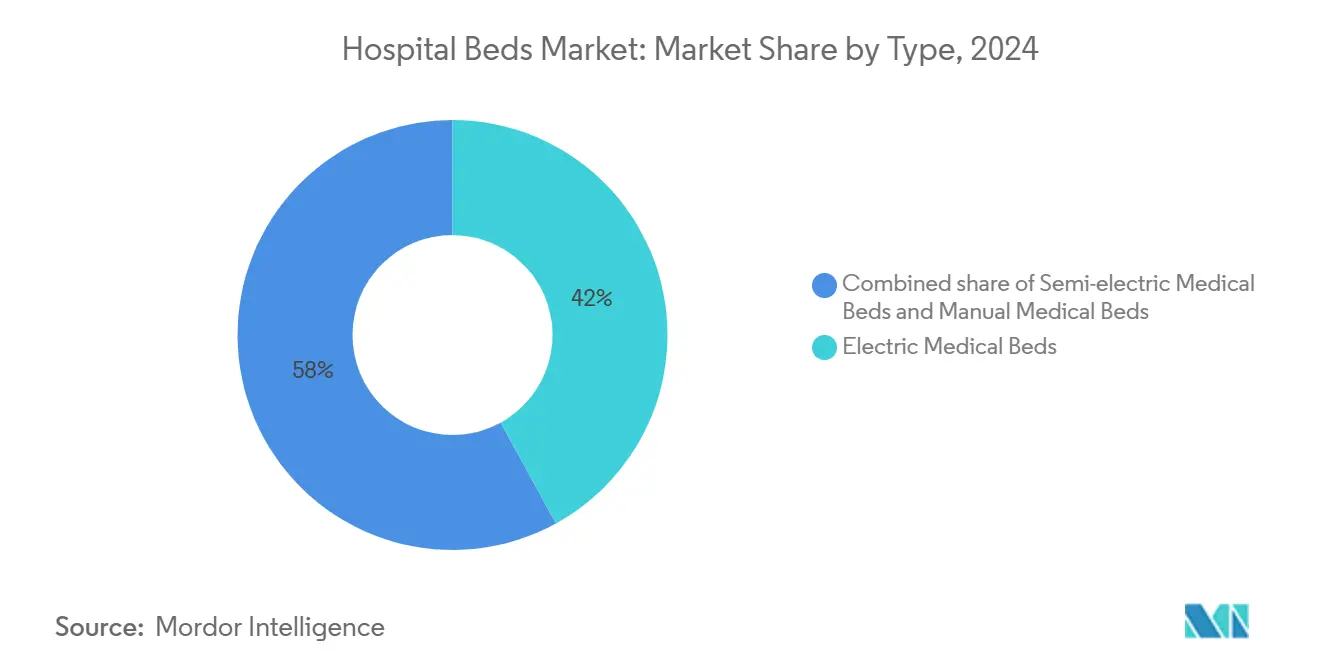

- По типу продукта электрические медицинские кровати лидировали с 42,0% долей выручки в 2024 году, в то время как прогнозируется, что полуэлектрические медицинские кровати будут расширяться при CAGR 7,3% до 2030 года.

- По использованию острый уход занимал 33,1% доли рынка больничных коек в 2024 году, но прогнозируется рост долгосрочного ухода при CAGR 8% до 2030 года.

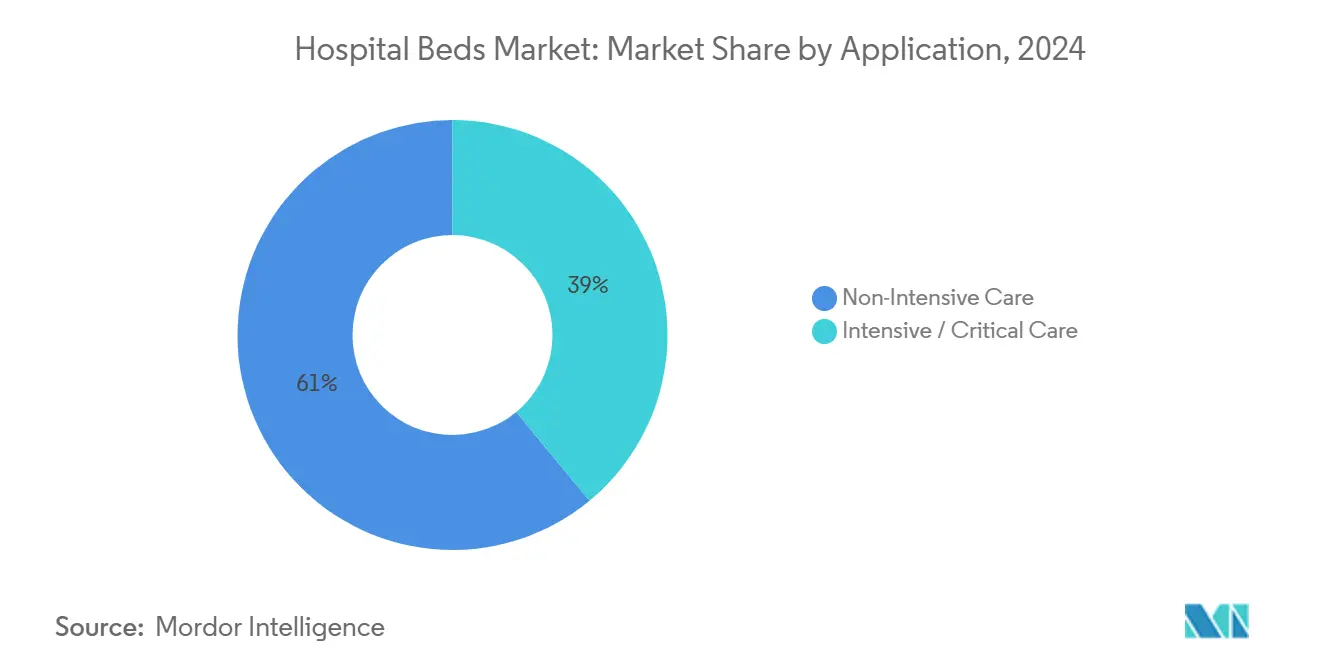

- По применению неинтенсивный уход составлял 61,0% размера рынка больничных коек в 2024 году; интенсивный/критический уход развивается при CAGR 5,7% до 2030 года.

- По конечному пользователю больницы сохранили 50,8% общей выручки в 2024 году, тогда как сегмент домашнего здравоохранения растет быстрее всего при CAGR 6,8% до 2030 года.

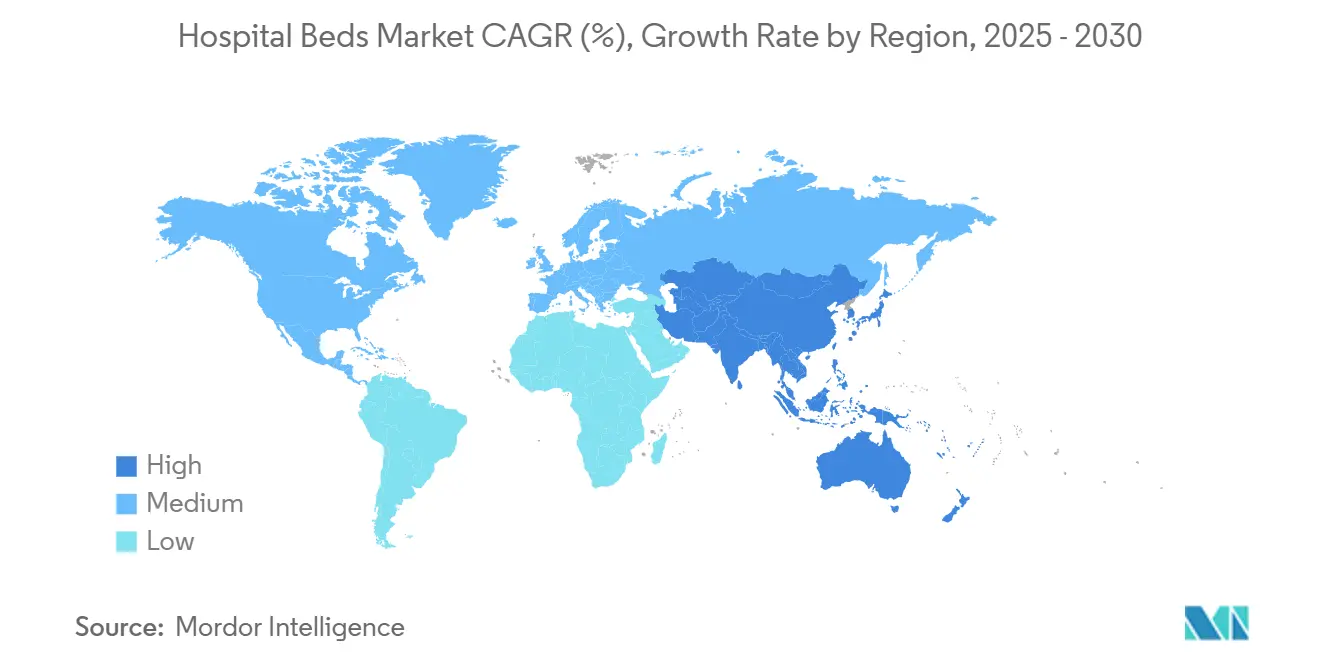

- По географии Европа удерживала 30,0% долю рынка больничных коек в 2024 году; прогнозируется рост Азиатско-Тихоокеанского региона при CAGR 8,1% в период 2025-2030 годов.

Тенденции и аналитика глобального рынка больничных коек

Анализ воздействия драйверов

| Анализ воздействия драйверов | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Стареющее население и бремя хронических заболеваний | +1.8% | Европа, Северная Америка | Долгосрочный период (≥ 4 лет) |

| Глобальные проекты расширения мощностей | +1.5% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка | Среднесрочный период (2-4 года) |

| Переход к электрическим и умным кроватям | +1.4% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Фокус на медицинской помощи на основе ценности и контроле инфекций | +1.2% | Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| Растущий спрос на домашний и долгосрочный уход, стимулирующий принятие специализированных коек | +1.3% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Государственное финансирование и инвестиции в готовность к пандемии в мощности интенсивной терапии | +1.0% | Северная Америка, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее гериатрическое население и население с хроническими заболеваниями, стимулирующее спрос на кровати

Прогнозируется, что взрослые в возрасте 65+ достигнут 81 миллиона в Соединенных Штатах к 2040 году, усиливая спрос на кровати, оборудованные функциями предотвращения пролежней и снижения риска падений. Исследование Frontiers in Public Health 2024 года связало более высокий ВВП и целевые расходы на здравоохранение с большей доступностью коек для пожилых людей, подчеркивая экономические драйверы этого демографического спроса. Больницы специфицируют терапевтические поверхности, интегрированные средства мобильности и непрерывный мониторинг жизненно важных показателей для улучшения клинических результатов у ослабленных пациентов. Производители отвечают сегментированными продуктовыми линейками, которые удовлетворяют потребности бариатрических, деменционных и паллиативных пациентов. Результирующий премиальный подсегмент расширяется быстрее, чем общий рынок больничных коек, поскольку поставщики услуг квантифицируют экономию затрат от сокращения осложнений.

Расширение инфраструктуры здравоохранения и проекты добавления мощностей в глобальном масштабе

Крупномасштабные строительные проекты в развивающихся экономиках поддерживают базовый спрос. План Марокко по добавлению 6 600 коек в региональных и университетских учреждениях иллюстрирует, как финансируемые государством проекты создают пошаговое увеличение объема[1]International Trade Administration, "Morocco - Healthcare," trade.gov. Одновременно заполняемость американских больниц может достичь 85% к 2032 году, подчеркивая параллельные потребности в физическом расширении и эффективности пропускной способности. Инфраструктурные программы все чаще специфицируют модульные платформы коек, которые могут быть модернизированы до более высокой остроты без структурных изменений, стимулируя цикл обновления на зрелых рынках и спрос на новые объекты в развивающихся регионах.

Технологическая эволюция к электрическим и умным кроватям, улучшающим результаты

Электрические кровати стали узлами подключения, которые связывают данные, генерируемые пациентами, с электронными записями, автоматизируют боковые повороты и запускают сигналы вызова медсестры, когда возрастает риск падения. Прототип с глубоким обучением зафиксировал 95% истинно-положительный показатель в обнаружении дискомфорта пациента, демонстрируя, как датчики и алгоритмы снижают неблагоприятные события. Больницы отдают приоритет таким функциям, несмотря на премиальное ценообразование, поскольку они снижают общую стоимость лечения, сокращая продолжительность пребывания и избегая пролежней. Поставщики, предлагающие обновления программного обеспечения по воздуху и открытые API, пользуются конкурентным преимуществом, поскольку интероперабельность становится критерием покупки.

Переход к медицинской помощи на основе ценности и повышенным стандартам контроля инфекций

Модели оплаты, которые штрафуют за приобретенные в больнице состояния, ускоряют замену устаревших активов. Кровать Hillrom Progressa+ ICU нацелена на снижение пролежней, соответствуя возмещению за показатели качества[2]Indiana Business Journal, "Made in Indiana: Hospital Beds by Hill-Rom Holdings Inc.," ibj.com. Stryker сообщил о снижении таких травм на 91,7% с платформой ProCuity ZMX, квантифицируя ROI для умных поверхностей[3]Stryker Corporation, "ProCuity ZMX," stryker.com. Постпандемические протоколы контроля инфекций подчеркивают бесшовные поверхности, антимикробные покрытия и дизайн, легкий для очистки, эффективно превращая эти атрибуты в обязательные элементы закупок.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты в странах с низким и средним доходом | -1.3% | Африка, Южная Азия | Среднесрочный период (2-4 года) |

| Регулятивные препятствия и препятствия возмещения | -1.1% | Соединенные Штаты, Европейский Союз | Краткосрочный период (≤ 2 лет) |

| Доминирующие контракты поставщиков, ограничивающие конкурентное ценообразование | -0.9% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Нехватка квалифицированного сестринского персонала и опекунов, снижающая использование передовых функций | -0.8% | Европа, Северная Америка | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и бюджетные ограничения на рынках с низким и средним доходом

Затраты на строительство приблизились к 4 млн долл. США за заменяемую кровать в 2024 году, оказывая давление на капитальные бюджеты и сужая принятие до основных единиц. Больницы в Орегоне иллюстрируют напряжение: 70% фиксируют отрицательную или минимальную маржу, заставляя удлинять циклы замены и проводить селективные модернизации[4]Oregon Association of Hospitals and Health Systems, "Oregon Hospitals on the Brink," oregonhospitals.org. Финансовые ограничения стимулируют многоуровневый рынок, где премиальные, богатые функциями кровати концентрируются в третичных центрах, в то время как базовые модели доминируют во вторичных учреждениях.

Строгие регулятивные препятствия и препятствия возмещения, влияющие на циклы закупок

Разнообразные правила покрытия в Medicare, Medicaid и коммерческих планах усложняют расчеты ROI, удлиняя решения о покупке. Предлагаемое правило IPPS на 2025 финансовый год с только 2,6% повышением операционной ставки сжимает капитальные бюджеты даже при ужесточении стандартов соответствия. Меньшие производители сталкиваются с непропорциональными затратами на сертификацию электрической безопасности, кибербезопасности и интероперабельности, ускоряя консолидацию на рынке больничных коек.

Сегментный анализ

По типу: электрические кровати возглавляют трансформацию подключенного ухода

Электрические медицинские кровати захватили 42,0% рынка больничных коек в 2024 году, основанные на автоматическом позиционировании, датчиках нагрузки и интеграции ЭМК, которые соответствуют мандатам по улучшению качества. Прогнозируется, что этот подсегмент увеличит размер рынка больничных коек, поскольку больницы стандартизируют платформы, которые собирают действенные данные у постели больного. Полуэлектрические модели, балансирующие доступность с сервомоторами для артикуляции головы и ног, прогнозируются к росту при CAGR 7,3%, привлекая учреждения среднего уровня, модернизирующиеся с ручных рам. Ручные кровати сохраняют актуальность в аварийной помощи и полевых госпиталях, где надежность питания ограничена, однако их доля сокращается, поскольку анализы общей стоимости владения благоприятствуют электрифицированным вариантам.

Во всех конфигурациях поставщики встраивают Bluetooth и Wi-Fi модули, которые передают обновления прошивки и обеспечивают предиктивные оповещения о техническом обслуживании, что приводит к более низкому времени простоя и трудовой нагрузке. Пилотный проект 2024 года показал, что телеметрия умных коек сократила незапланированное техническое обслуживание на 28%, продлевая срок службы активов. Производители, которые объединяют подписное программное обеспечение для аналитики позиционирования, открывают повторяющийся доход, дифференцируясь в конкурентном рынке больничных коек.

На долю рынка больничных коек также влияет эволюция форм-фактора, включая низковысотные рамы, которые снижают риск падения для пожилых людей, и бариатрические варианты, рассчитанные на 500 кг. Новые материалы, такие как боковые поручни из магниевого сплава и антимикробные порошковые покрытия, удовлетворяют протоколам контроля инфекций, одновременно снижая вес, дополнительно повышая легкость транспортировки. По мере созревания этих технологий кривые затрат выравниваются, способствуя диффузии во вторичные больницы и стимулируя дополнительные объемы для рынка больничных коек.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По использованию: кровати долгосрочного ухода опережают замены острого ухода

Кровати долгосрочного ухода прогнозируются к росту при CAGR 8,0%, отражая клинические сложности мультиморбидности в стареющих популяциях. Поставщики услуг квалифицированного сестринского ухода и реабилитации требуют матрасы с низким сдвигом, автоматическое определение веса для точного микроповорота и интегрированные консоли развлечения пациентов для улучшения показателей удовлетворенности. Размер рынка больничных коек для этого использования растет, поскольку плательщики стимулируют постострые настройки, которые сокращают дорогостоящие стационарные пребывания.

Острый уход сохранил 33,1% выручки в 2024 году из-за ротационного цикла замены оборудования с высокой износостойкостью в хирургических и медико-хирургических отделениях. Больницы специфицируют мульти-остротные кровати, которые переключаются с медико-хирургического на пошаговый уход путем замены модулей поверхности, оптимизируя использование флота. Материнские и педиатрические подсегменты требуют нишевых дизайнов, включая регулируемые единицы родов-доставки-восстановления и кроватки со встроенной пульс-оксиметрией, генерируя специализированные карманы спроса.

Домашнее принятие полуэлектрических портативных рам с эстетическими деревянными панелями растет, поскольку больницы выписывают пациентов раньше для управления мощностью. Модели аренды кровати как услуги появляются, где поставщики обрабатывают техническое обслуживание и удаленный мониторинг, облегчая бремя опекунов и создавая дополнительный поток доходов в рынке больничных коек.

По применению: неинтенсивный уход доминирует по объему, но кровати интенсивной терапии захватывают ценность

Неинтенсивный уход представлял 61% поставок 2024 года, поддерживаемый программами восстановления общих палат, которые отдают приоритет сигналам предотвращения падений и позициям СЛР одной кнопкой. Оптимизированные по стоимости умные кровати, которые интегрируют базовые датчики без полного набора функций реанимации, набирают обороты, поскольку поставщики взвешивают ROI против жестких бюджетов. Ожидается, что доля рынка больничных коек для коек общих палат останется стабильной, однако доходность единицы может снизиться по мере падения компонентных затрат.

Кровати интенсивной/критической терапии, наоборот, командуют премиальным ценообразованием из-за интегрированных интерфейсов вентиляторов, перкуссионной терапии и бокового вращения. Теле-ИТ связность позволяет внешним интенсивистам мониторить тенденции, способствуя более короткой продолжительности пребывания и более высокой пропускной способности. Прогнозируемый CAGR 5,7% подкрепляется планами устойчивости, обусловленными пандемией, которые требуют гибкого преобразования операционных в временные реанимации.

Поскольку системы здравоохранения принимают модели ухода с регулируемой остротой, кровати, способные к модульной реконфигурации, пользуются спросом, размывая границы применения. Эта тенденция способствует перекрестной подготовке сестринского персонала и упрощает логистику, повышая использование мощности в размере рынка больничных коек.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: больницы остаются основными покупателями, в то время как домашнее здравоохранение растет

Больницы контролировали 50,8% выручки в 2024 году, фокусируя модернизации на кроватях, которые упрощают рабочие процессы среди нехватки персонала. Голосовые модули вызова медсестры и автоматическое обнаружение выхода сокращают время отклика и соответствуют показателям качества. Интеграция с системами местоположения в реальном времени (RTLS) обеспечивает отслеживание активов и аналитику потока пациентов, поддерживая операции командного центра.

Подсегмент домашнего здравоохранения расширяется при CAGR 6,8%, поскольку плательщики одобряют модели больницы на дому. Системы, такие как Mass General Brigham, нацелены на 70 виртуальных коек, подчеркивая, как децентрализованная доставка острого ухода изменяет критерии закупок в сторону легких рам, сборки без инструментов и эстетики дизайна потребительского уровня. Амбулаторные хирургические центры предпочитают кушетки восстановления короткого пребывания с интегрированными досками переноса для ускорения выписки; производители адаптируют их с обивкой, очищаемой протиранием, и складывающимися отпечатками для эффективности пространства.

В учреждениях долгосрочного и реабилитационного ухода инвестиции зависят от прочных рам с 10-летним сроком службы и низкой общей стоимостью владения, поощряя многолетние контракты поставки, которые фиксируют ценообразование и соглашения об обслуживании в рынке больничных коек.

Географический анализ

Европа составляла 30,0% глобальной выручки в 2024 году, закрепленная строгими клиническими стандартами, стареющей демографией и спросом на замену в Германии, Франции и Соединенном Королевстве. Плотность коек значительно варьируется: Германия поддерживает 766 коек на 100 000 населения, отражая исторические инвестиции в мощности ec.europa.eu. Восточноевропейские системы модернизируются для соответствия руководящим принципам ЕС по контролю инфекций, стимулируя принятие низковысотных электрифицированных рам. Скандинавские страны фокусируются на эргономичных дизайнах для смягчения травм опорно-двигательного аппарата персонала, дополнительно стимулируя спрос на платформы с регулируемой высотой на рынке больничных коек.

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует CAGR 8,1% в период 2025-2030 годов, стимулируемый строительными проектами инфраструктуры и политическими инициативами, которые расширяют универсальное покрытие. Япония лидирует в принятии премиальных умных коек, в то время как планы строительства китайских провинций подчеркивают объемные закупки для повышения базовой плотности. Программа Ayushman Bharat Индии стимулирует спрос в городах второго уровня, хотя бюджетные ограничения благоприятствуют полуэлектрическому импорту. Стартапы в Сингапуре и Южной Корее коммерциализируют кровати со встроенным ИИ, нацеленные на региональные экспортные рынки, поддерживая диффузию технологий через АСЕАН. Размер рынка больничных коек в Азиатско-Тихоокеанском регионе дополнительно выигрывает от растущего принятия домашнего ухода, поскольку семьи ищут решения для старения на месте среди ограниченных учреждений долгосрочного ухода.

Северная Америка остается ядром инноваций, где поставщики США отдают приоритет кроватям, которые поддерживают предиктивную аналитику и автоматизацию рабочих процессов медсестер. Прогнозируется рост заполняемости, несмотря на тенденции амбулаторного сдвига, поддерживающие циклы замены. Канада инвестирует в модернизацию долгосрочного ухода, модернизируя учреждения бариатрическими и перераспределяющими давление поверхностями. Между тем, Ближний Восток и Африка и Южная Америка масштабируют третичные центры в городских узлах, борясь с сельскими недостатками; государства Залива закупают премиальные платформы ИТ для флагманских больниц, тогда как латиноамериканские рынки благоприятствуют конкурентоспособным по стоимости полуэлектрическим моделям, создавая многоуровневые ценовые возможности в рынке больничных коек.

Конкурентная среда

Топ-пять поставщиков- Baxter International (Hillrom), Stryker Corporation, LINET Group SE, Paramount Bed Co. Ltd. и ARJO-коллективно удерживают приблизительно 60,0% доли, создавая умеренно концентрированную структуру, которая вознаграждает масштаб и мышцы R&D. Ведущие фирмы интенсивно инвестируют в слияние датчиков, кибербезопасность и облачную интероперабельность, позиционируя себя как поставщики цифровых платформ, а не поставщики мебели. Приобретение Stryker care.ai в 2024 году усилило его портфель автономного мониторинга, интегрируя компьютерное зрение для обнаружения падений с единицами коек для облегчения ограничений персонала медсестер.

Носимое устройство Voalte Linq от Baxter с голосовой активацией расширяет экосистему кровати, обеспечивая связь без рук и маршрутизацию сигналов в реальном времени, тем самым улучшая сотрудничество команды ухода. LINET подчеркивает эргономическую инженерию и предлагает открытый API для интеграции третьих сторон, соответствуя стратегиям конвергенции больничных ИТ. Региональные чемпионы, такие как китайский Kangmei и индийский Midmark, нацелены на ценовые сегменты с полуэлектрическими диапазонами, запуская пилотные линии умных коек, усиливая ценовую конкуренцию на развивающихся рынках.

Стратегические альянсы с поставщиками матрасов, поставщиками программного обеспечения и платформами телездравоохранения становятся критическими дифференциаторами. Подписные модели, которые объединяют панели аналитики, удаленную диагностику и профилактическое техническое обслуживание, обеспечивают предсказуемость для больничных бюджетов и повторяющийся доход для производителей. Однако растущие затраты на сырье и электронику давят на маржу, побуждая игроков локализовать цепи поставок и вводить модульные дизайны, которые разделяют компоненты между продуктовыми семействами, усиливая конкурентоспособность в рынке больничных коек.

Лидеры индустрии больничных коек

-

Baxter International (Hillrom)

-

Stryker Corporation

-

LINET Group SE

-

Paramount Bed Co. Ltd.

-

ARJO

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Март 2025: Baxter International сообщил о продажах Q1 2025 в размере 2,63 млрд долл. США, поднятых системами поддержки пациентов.

- Февраль 2025: Agiliti представил Essentia™, мульти-остротную кровать с вспомогательным средством мобильности SlideRail™ и целевой высотой палубы 11,5 дюймов.

- Февраль 2025: Baxter объявил о выручке за 2024 финансовый год в размере 10,64 млрд долл. США после продажи своего подразделения почечной помощи для фокусировки на основных медицинских продуктах.

- Февраль 2025: Stryker приобрел Inari Medical за 4,9 млрд долл. США, расширив синергии устройств.

- Декабрь 2024: Завод Baxter Pluvinger получил премию Shingo за операционное совершенство в производстве умных коек.

- Август 2024: Stryker купил care.ai, интегрировав автономный мониторинг в платформы коек.

Область глобального отчета по рынку больничных коек

Согласно области отчета, медицинские кровати - это больничное оборудование, предназначенное для прикованных к постели пациентов или пациентов, которым нужен уход. Медицинские кровати позволяют лучше позиционировать пациентов, облегчают перенос и предотвращают риск выпадения из кровати. Рынок медицинских кроватей сегментирован по типу, использованию, применению, конечному пользователю и географии. По типу рынок сегментирован на электрические медицинские кровати, полуэлектрические медицинские кровати и ручные медицинские кровати. По использованию рынок сегментирован на долгосрочный уход, острый уход, материнство и другие использования. По применению рынок сегментирован на неинтенсивный уход и интенсивный уход. По конечному пользователю рынок сегментирован на больницы, домашний уход и другие конечные пользователи. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Для каждого сегмента размер рынка и прогнозы делаются на основе стоимости (в долл. США).

| Электрические медицинские кровати |

| Полуэлектрические медицинские кровати |

| Ручные медицинские кровати |

| Долгосрочный уход |

| Острый уход |

| Материнство |

| Другие использования |

| Неинтенсивный уход |

| Интенсивный / критический уход |

| Больницы |

| Домашнее здравоохранение |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу | Электрические медицинские кровати | |

| Полуэлектрические медицинские кровати | ||

| Ручные медицинские кровати | ||

| По использованию | Долгосрочный уход | |

| Острый уход | ||

| Материнство | ||

| Другие использования | ||

| По применению | Неинтенсивный уход | |

| Интенсивный / критический уход | ||

| По конечному пользователю | Больницы | |

| Домашнее здравоохранение | ||

| Амбулаторные хирургические центры | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка больничных коек?

Рынок больничных коек стоит 4,81 млрд долл. США в 2025 году и прогнозируется к росту до 6,74 млрд долл. США к 2030 году.

Какой продуктовый сегмент удерживает наибольшую долю рынка больничных коек?

Электрические медицинские кровати лидировали с 42,0% выручки в 2024 году.

Почему умные кровати набирают обороты в больницах?

Умные кровати интегрируют датчики и связность, которые сокращают пролежни, автоматизируют мониторинг пациентов и снижают нагрузку на медсестер, соответствуя стимулам медицинской помощи на основе ценности.

Какой регион расширяется быстрее всего на рынке больничных коек?

Прогнозируется рост Азиатско-Тихоокеанского региона при CAGR 8,1% с 2025 по 2030 год из-за крупномасштабных инфраструктурных инвестиций и старения населения.

Как больницы решают бюджетные ограничения при модернизации коек?

Поставщики принимают полуэлектрические модели для базовых палат, договариваются о подписных контрактах на техническое обслуживание и отдают приоритет высокоострым отделениям для премиального развертывания умных коек, чтобы сбалансировать стоимость и клиническую пользу.

Какое воздействие окажет нехватка персонала на будущий спрос на кровати?

При потенциальном росте заполняемости в США до 85% к 2032 году больницы инвестируют в кровати, которые автоматизируют репозиционирование и эскалацию сигналов для компенсации пробелов в персонале и максимизации существующей мощности.

Последнее обновление страницы: