Размер и доля рынка ингредиентов злаковых культур

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

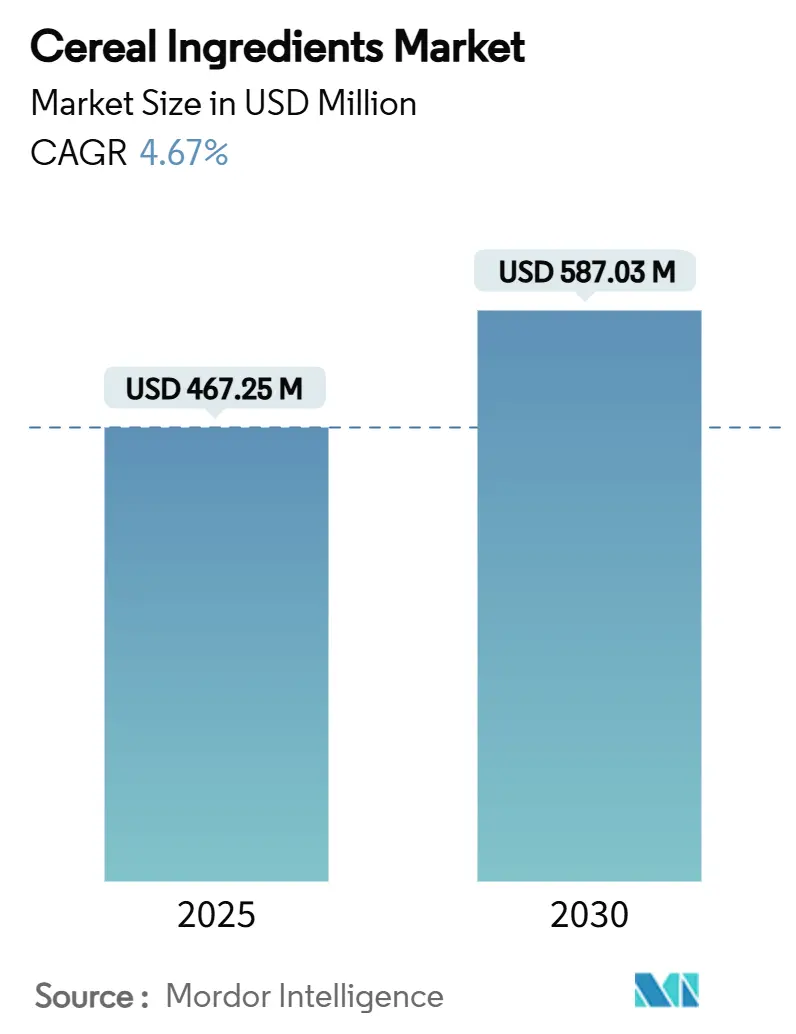

| Размер Рынка (2025) | 467.25 Миллион долларов США |

| Размер Рынка (2030) | 587.03 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.67% CAGR |

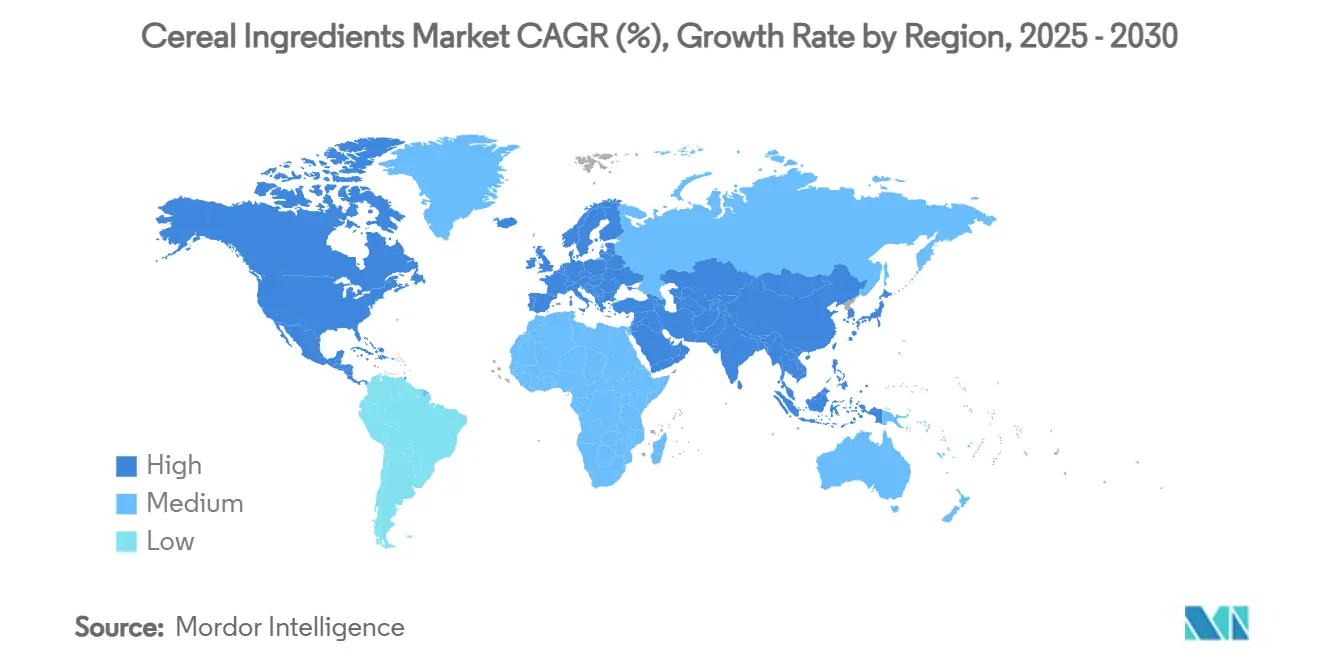

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ингредиентов злаковых культур компанией Mordor Intelligence

Глобальный рынок ингредиентов злаковых культур достиг 467,25 млн долларов США в 2025 году и, как ожидается, будет расти со среднегодовым темпом роста 4,67% до 2030 года, достигнув 587,03 млн долларов США. Рост отражает реакцию отрасли на потребительские предпочтения в отношении функционального питания и продуктов с чистой этикеткой. Регулятивные требования к обогащенным ингредиентам в детском питании и потреблению цельнозерновых продуктов повлияли на стратегии закупок. Рынок сохраняет свою силу благодаря традиционным применениям в завтраках, одновременно расширяясь в сферу ингредиентов для снэковых продуктов, поскольку готовые к употреблению каши эволюционируют из завтракных блюд в портативные закуски. Пшеница остается доминирующим ингредиентом на рынке ингредиентов злаковых культур из-за ее широкого использования в горячих и холодных кашах и ее пригодности для экструдированных и хлопьевидных форматов. Овес показывает самые высокие темпы роста, обусловленные спросом на полезное для сердца содержание бета-глюкана и цельнозерновые, безглютеновые варианты. Ингредиенты ячменя и риса поддерживают стабильный рост, особенно в регионах, сосредоточенных на разнообразных зерновых комбинациях для улучшения питательности. Сегмент альтернативных злаков, включая просо, сорго и древние злаки, представляет специализированную категорию, которая удовлетворяет требованиям премиальных продуктов и потребительский интерес к новым текстурам и функциональным преимуществам. Эти изменения в предпочтениях ингредиентов указывают на сдвиг рынка в сторону мультизерновых составов, которые соответствуют диетическим рекомендациям и индивидуальным потребностям в питании.

Ключевые выводы отчета

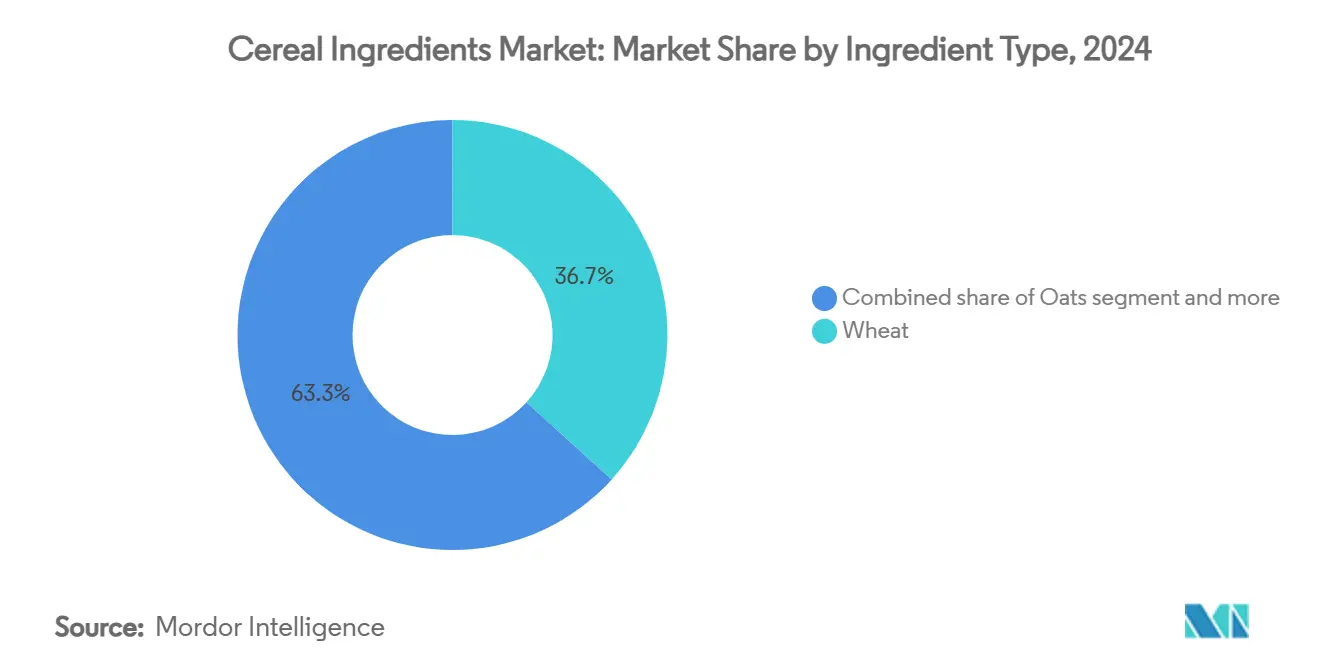

- По типу ингредиента пшеница занимала 36,73% доли рынка ингредиентов злаковых культур в 2024 году, в то время как прогнозируется, что овес будет лидировать по росту со среднегодовым темпом роста 5,77% до 2030 года в глобальных применениях.

- По форме хлопья захватили 29,38% доли рынка ингредиентов злаковых культур в 2024 году и также прогнозируется их расширение с самым высоким среднегодовым темпом роста 5,83% между 2025 и 2030 годами во всем мире.

- По применению холодные каши занимали 68,36% доли размера рынка ингредиентов злаковых культур в 2024 году, тогда как ожидается, что горячие каши будут расти быстрее всего со среднегодовым темпом роста 5,33% до 2030 года.

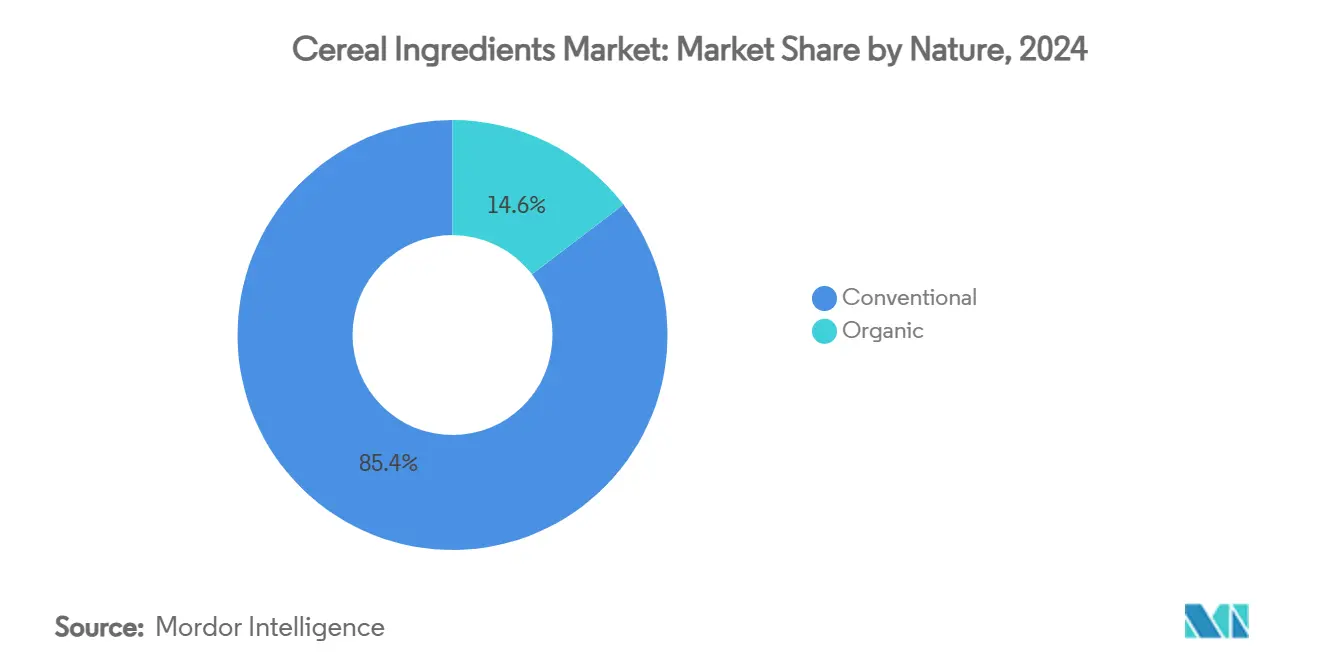

- По типу традиционный сегмент доминировал с долей 85,37% в 2024 году; органический сегмент готов к среднегодовому темпу роста 5,94% с 2025 по 2030 год в ключевых потребляющих регионах.

- По географии Северная Америка лидировала с 36,63% доли рынка ингредиентов злаковых культур в 2024 году, в то время как прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует самый быстрый среднегодовой темп роста 6,01% до 2030 года.

Тенденции и аналитические данные глобального рынка ингредиентов злаковых культур

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на цельнозерновые продукты с высоким содержанием клетчатки | +1.2% | Глобальный, с наиболее сильным усвоением в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Осведомленность о здоровье, стимулирующая потребление функциональных завтрачных каш | +0.9% | Глобальный, во главе с развитыми рынками, расширение в Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Увеличенное использование обогащенных ингредиентов злаковых культур в детском питании | +0.7% | Глобальный, с регулятивными драйверами в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Внедрение в снэк-батончики, гранолу и здоровые смеси | +0.8% | Основа в Северной Америке и Европе, расширение в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Внедрение западных привычек завтрака в развивающихся экономиках | +1.1% | Основа в Азиатско-Тихоокеанском регионе, распространение на Ближний Восток, Африку и Латинскую Америку | Долгосрочный (≥ 4 лет) |

| Растущее потребление снэковых продуктов на основе злаков как замены еды | +0.6% | Глобальный, движимый урбанизацией в развивающихся рынках | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на цельнозерновые продукты с высоким содержанием клетчатки

Поскольку потребители все больше приоритизируют профилактическое здоровье и пищеварительное благополучие, спрос на цельнозерновые продукты с высоким содержанием клетчатки резко возрос, укрепляя рынок ингредиентов злаковых культур. С переходом диетических предпочтений от рафинированных углеводов к богатым питательными веществами альтернативам, производители отвечают увеличением цельной пшеницы, овса, ячменя и мультизерновых смесей в своих кашах. Повышенная потребительская проверка пищевых волокон привела к росту ингредиентов злаковых культур, таких как овсяные отруби и ячменные хлопья, известных своими бета-глюканами, которые помогают в управлении холестерином и способствуют здоровью сердца. Следовательно, растет аппетит к органическим кашам с чистой этикеткой, где выраженность цельных злаков и натуральных волокон подчеркивает прозрачность продукта. Согласно отчету Совета по цельным злакам за 2023 год, 38% американских потребителей хотели увеличить потребление хлеба, булочек и булок из цельного зерна, 27% стремились есть больше цельнозерновых крекеров, снэков, риса и зерновых гарниров, а 26% планировали потреблять больше цельнозерновых завтрачных каш [1]Источник: Whole Grains Council, These are the Whole Grain Products that Consumers Want More of,

wholegrainscouncil.org.

Осведомленность о здоровье, стимулирующая потребление функциональных завтрачных каш

Повышенная осведомленность о здоровье среди глобальных потребителей стала критическим драйвером, продвигающим спрос на функциональные завтрачные каши, тем самым расширяя возможности в рамках рынка ингредиентов злаковых культур. Поскольку люди становятся более проактивными в управлении связанными с образом жизни заболеваниями, такими как ожирение, высокий холестерин и диабет 2 типа, они все больше обращаются к завтрачным кашам, сформулированным с функциональными преимуществами. Согласно Центрам по контролю и профилактике заболеваний (CDC), в течение 2021-2023 годов распространенность ожирения среди взрослых составляла 40,3%, без значительных различий между мужчинами и женщинами. Распространенность ожирения была выше среди взрослых в возрасте 40-59 лет, чем среди лиц в возрасте 20-39 лет и 60 лет и старше [2]Источник: Centers for Disease Control and Prevention CDC, Obesity and Severe Obesity Prevalence in Adults: United States, August 2021-August 2023,

cdc.gov. Поскольку потребители делают ставку на профилактическое здоровье и пищеварительное благополучие, спрос на цельнозерновые продукты с высоким содержанием клетчатки возрос, стимулируя рост рынка ингредиентов злаковых культур. Поскольку диетические предпочтения поворачиваются от рафинированных углеводов к богатым питательными веществами альтернативам, производители усиливают включение цельной пшеницы, овса, ячменя и мультизерновых смесей в свои каши.

Увеличенное использование обогащенных ингредиентов злаковых культур в детском питании

Правила Управления по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) согласно 21 CFR Part 107 устанавливают строгие спецификации питательных веществ для детских смесей, требуя точных уровней белка (1,8-4,5 грамма на 100 килокалорий), витаминов и минералов, создавая высоко регулируемый рынок для ингредиентов злаковых культур, используемых в продуктах детского питания [3]Источник: Code of Federal Regulations, 107.100 Nutrient specifications,

ecfr.gov. Эта регулятивная основа обеспечивает последовательный спрос на специализированные ингредиенты злаковых культур, которые соответствуют стандартам биодоступности и безопасности, значительно превышающим те, которые требуются для общих пищевых применений. Производители детского питания требуют от поставщиков демонстрации не только соблюдения питательных норм, но и отслеживаемости цепочки поставок и протоколов контроля загрязнения, которые соответствуют надлежащим производственным практикам Управления по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA). Потенциал роста сегмента распространяется за рамки традиционных применений в смесях в категории органического детского питания, где ингредиенты злаковых культур служат модификаторами текстуры и питательными усилителями в пюреобразных продуктах.

Внедрение в снэк-батончики, гранолу и здоровые смеси

Ингредиенты злаковых культур выходят за рамки своей традиционной роли в завтраке, стимулируя значительный рост рынка. С растущим акцентом на удобство и питание потребители обращаются к зерновым злакам и их производным в снэк-батончиках, кластерах гранолы и здоровых смесях. Эти варианты не только обеспечивают портативность и контроль порций, но также обещают преимущества, такие как устойчивая энергия, пищеварительное благополучие и здоровье сердца. Производители используют разнообразие ингредиентов злаковых культур, от цельного овса и пшеничных хрустиков до воздушного ячменя и мультизерновых смесей. Эта инновация в снэковых применениях не только подчеркивает подход с чистой этикеткой и натуральный, но также удовлетворяет растущий спрос на обогащение белком и клетчаткой. Этот импульс отражается в тенденциях потребительского поведения, задокументированных Glanbia Nutritionals, которая сообщила, что почти один из четырех потребителей, или 24%, регулярно потреблял гранолу, каши или снэк-батончики в 2024 году [4]Источник: Glanbia Nutritionals, What Americans Are Snacking On Today,

glanbianutritionals.com. Это сильное усвоение подчеркивает, как ингредиенты злаковых культур все больше используются в форматах на ходу, которые далеко выходят за рамки завтрака, укрепляя их место в более широком ландшафте снэков и здоровых продуктов и открывая новые пути для процессоров ингредиентов для разработки универсальных, добавляющих стоимость зерновых решений.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Колебания цен на зерновые культуры из-за климатического воздействия | -1.4% | Глобальный, с острыми эффектами в основных производящих регионах | Краткосрочный (≤ 2 лет) |

| Растущая обеспокоенность потребителей содержанием углеводов и сахара | -0.8% | Преимущественно развитые рынки, распространение в городской Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Аллергенный потенциал содержащих глютен ингредиентов злаковых культур | -0.5% | Глобальный, с наиболее сильным воздействием в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Пищеварительная чувствительность, связанная с определенными цельнозерновыми волокнами | -0.3% | Развитые рынки с высоким потреблением цельного зерна | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Колебания цен на зерновые культуры из-за климатического воздействия

Связанные с климатом нарушения вызывают значительные вызовы на рынке ингредиентов злаковых культур, прежде всего из-за волатильности цен на зерновые культуры. Основные зерновые культуры, включая пшеницу, овес, ячмень и кукурузу, все больше затрагиваются непредсказуемыми глобальными погодными паттернами, такими как засухи, наводнения и тепловые волны. Эти колебания приводят к внезапному увеличению затрат на сырье и создают неопределенности в поставках для процессоров ингредиентов злаковых культур. Такие ценовые колебания распространяются по всей цепочке создания стоимости, заставляя производителей либо поглощать повышенные затраты, либо передавать их потребителям. Этот сдвиг может уменьшить спрос на премиальные и специальные зерновые продукты. Более того, климатическая изменчивость не только влияет на решения о посадке и качество урожая, но также на время сбора урожая, затрудняя поддержание последовательных спецификаций ингредиентов. Для покупателей ингредиентов и производителей продуктов питания вызов усиливается, поскольку они стремятся соответствовать специфическим сертификациям, таким как без ГМО, органические или безглютеновые, при навигации по вызванным климатом вариациям поставок. Следовательно, изменение климата выделяется как обоюдоострый меч, создавая как экологические, так и экономические вызовы для роста рынка ингредиентов злаковых культур, нарушая цепочки поставок и приводя к непредсказуемым всплескам затрат.

Растущая обеспокоенность потребителей содержанием углеводов и сахара

Опыт индустрии завтрачных каш с падающими продажами несмотря на усилия по реформулированию иллюстрирует, как потребительские опасения по поводу содержания углеводов выходят за рамки простого сокращения сахара к фундаментальным вопросам о роли продуктов на основе злаков в здоровых диетах. Этот рыночный вызов затрагивает поставщиков ингредиентов злаковых культур, которые должны продемонстрировать, что их продукты обеспечивают преимущества функционального питания, которые оправдывают содержание углеводов в готовых продуктах. Растущая популярность низкоуглеводных и кетогенных диет особенно влияет на традиционные применения каш, требуя от поставщиков ингредиентов разработки специализированных продуктов, которые поддерживают функциональные свойства при снижении общей плотности углеводов. В ответ поставщики инвестируют в технологии переработки, которые концентрируют содержание белка и клетчатки при снижении уровня крахмала, создавая премиальные категории ингредиентов, которые требуют более высоких цен, но обслуживают меньшие рыночные сегменты.

Сегментный анализ

По типу ингредиента: овес стимулирует премиальное позиционирование

Пшеница занимает 36,73% рыночной доли в 2024 году, отражая ее универсальность в применениях от завтрачных каш до снэк-батончиков, в то время как овес появляется как наиболее быстрорастущий тип ингредиента со среднегодовым темпом роста 5,77% до 2030 года. Сегмент овса выигрывает от регулятивной поддержки, включая одобренные Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) заявления о здоровье для снижения холестерина, что позволяет производителям продуктов питания требовать премиальное ценообразование для продуктов, содержащих овес. Ячмень поддерживает стабильный спрос в традиционных применениях, но сталкивается с ограничениями роста из-за опасений по поводу содержания глютена, в то время как ингредиенты риса набирают обороты в безглютеновых составах, нацеленных на потребителей с целиакией и чувствительностью к глютену.

Категория "Прочие", охватывающая древние злаки, такие как киноа и амарант, испытывает устойчивый рост, поскольку производители ищут дифференциацию через наследственные сорта, которые привлекают потребителей, заинтересованных в пищевом разнообразии и устойчивых практиках сельского хозяйства. Этот сдвиг сегментации отражает более широкие потребительские тенденции к функциональным ингредиентам, которые обеспечивают измеримые преимущества для здоровья, а не просто служат как товарные источники углеводов в готовых продуктах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме: хлопья доминируют через инновации переработки

Хлопья представляют как наибольший сегмент с долей рынка 29,38% в 2024 году, так и наиболее быстрорастущую форму со среднегодовым темпом роста 5,83% до 2030 года, демонстрируя, как устоявшиеся технологии переработки продолжают эволюционировать для удовлетворения изменяющихся потребительских предпочтений. Успех формата хлопьев проистекает из его оптимального баланса текстуры, сохранения питательности и производственной эффективности, позволяя производителям продуктов питания создавать продукты, которые соответствуют потребительским ожиданиям знакомого опыта употребления при включении функциональных ингредиентов. Воздушные формы служат специализированным применениям в детских кашах и снэковых продуктах, в то время как формы крупки находят основное использование в применениях горячих каш и как модификаторы текстуры в хлебобулочных изделиях.

Ускорение роста сегмента хлопьев отражает инновации в переработке, которые сохраняют питательную целостность при улучшении вкусовых и текстурных характеристик, которые потребители ассоциируют с премиальными продуктами. Производители все больше указывают хлопьевидные ингредиенты за их способность поддерживать структурную целостность во время процессов смешивания и упаковки, снижая отходы и улучшая консистенцию готового продукта. Категория "Прочие" включает специализированные формы, такие как кластеры и хрустики, которые служат нишевым применениям в производстве гранолы и снэк-батончиков, где уникальные текстуры требуют премиального ценообразования, но требуют специализированного оборудования для переработки и экспертизы, которые ограничивают вход на рынок для меньших поставщиков.

По типу: органический сегмент требует премию за рост

Традиционные ингредиенты злаковых культур поддерживают долю рынка 85,37% в 2024 году, отражая соображения затрат и сложность цепочки поставок, которые благоприятствуют устоявшимся методам производства, в то время как органические ингредиенты достигают среднегодового темпа роста 5,94% до 2030 года, поскольку готовность потребителей платить премии за удостоверения устойчивости изменяет приоритеты закупок. Траектория роста органического сегмента отражает более широкие потребительские тенденции к прозрачности и экологической ответственности, при этом производители продуктов питания все больше указывают органические ингредиенты для поддержки позиционирования с чистой этикеткой и стратегий премиального ценообразования. Требования органической сертификации создают барьеры в цепочке поставок, которые ограничивают конкуренцию, позволяя сертифицированным поставщикам требовать значительные ценовые премии над традиционными альтернативами.

Расширение органического сегмента сталкивается с ограничениями от ограниченных сертифицированных сельхозземель и производственных мощностей, создавая возможности для поставщиков, которые инвестируют в органическую сертификацию и специализированные системы обращения, которые предотвращают перекрестное загрязнение с традиционными продуктами. Производители продуктов питания все больше рассматривают органические ингредиенты злаковых культур как стратегические дифференциаторы, которые оправдывают премиальное ценообразование в конкурентных категориях, стимулируя рост спроса, который превышает общие темпы расширения рынка.

По применению: холодные каши переходят к снэкингу

Холодные каши доминируют на рынке с 68,36% спроса по применению в 2024 году, в то время как горячие каши демонстрируют более сильный потенциал роста со среднегодовым темпом роста 5,33% до 2030 года. Этот сдвиг отражает эволюционирующие модели потребления, поскольку традиционные завтрачные случаи сливаются с тенденциями снэкинга и замены еды. Сегмент холодных каш поддерживает свое лидерство на рынке из-за устоявшихся потребительских предпочтений и сетей дистрибуции. Однако рост сталкивается с ограничениями на развитых рынках, где потребители все больше предпочитают портативные и богатые белком альтернативы завтрака. Горячие каши набирают долю рынка через свое позиционирование, сосредоточенное на здоровье, и возможности кастомизации, позволяя потребителям контролировать питательное содержание и вкусовые предпочтения.

Готовые к употреблению каши продолжают расширяться за рамки завтрака в снэковые случаи, побуждая производителей разрабатывать удобные форматы упаковки и улучшенные питательные профили. Эта рыночная эволюция создает возможности для поставщиков ингредиентов разрабатывать специализированные составы, которые сохраняют текстуру и вкус в портативных форматах, обеспечивая питательные преимущества. Увеличивающийся спрос на заменители еды на основе каш стимулирует потребность в ингредиентах, которые обеспечивают устойчивую энергию и сытость.

Географический анализ

Северная Америка лидирует на рынке ингредиентов злаковых культур с долей 36,63% в 2024 году, поддерживаемая устоявшейся инфраструктурой пищевой переработки и регулятивными рамками, которые благоприятствуют обогащенным ингредиентам, но сталкивается с ограничениями роста от снижающегося потребления завтрачных каш и увеличивающейся конкуренции от альтернативных источников белка. Динамика зрелого рынка региона создает возможности для поставщиков, которые могут разрабатывать специализированные ингредиенты для появляющихся применений, таких как растительные альтернативы мяса и функциональные снэковые продукты, которые используют белки и волокна злаков для усиления текстуры и питания.

Азиатско-Тихоокеанский регион появляется как наиболее быстрорастущий регион со среднегодовым темпом роста 6,01% до 2030 года, стимулируемый паттернами урбанизации, где традиционные привычки завтрака на основе риса уступают место западным удобным продуктам, при этом прогнозируется, что Индия и Юго-Восточная Азия составят 31% глобального роста сельскохозяйственного потребления к 2033 году. Этот демографический сдвиг создает существенные возможности для поставщиков ингредиентов злаковых культур, которые могут адаптировать свои продукты к местным вкусовым предпочтениям, сохраняя удобство и питательные преимущества, которые стимулируют принятие западных форматов завтрака.

Европа поддерживает стабильный спрос, поддерживаемый регулятивными рамками, которые благоприятствуют потреблению цельного зерна и органическим ингредиентам, в то время как Ближний Восток и Африка представляют появляющиеся возможности, где урбанизация и растущие располагаемые доходы стимулируют принятие обработанных завтрачных продуктов. Южная Америка показывает потенциал для роста, поскольку экономическое развитие и урбанизация создают спрос на обработанные пищевые продукты, хотя политическая и экономическая нестабильность на ключевых рынках создает вызовы для поставщиков, стремящихся установить долгосрочные отношения поставок и производственные мощности в регионе.

Конкурентный ландшафт

Рынок ингредиентов злаковых культур имеет умеренно фрагментированный конкурентный ландшафт. Региональные мельницы и специализированные компании-производители ингредиентов, включая Bunge Global SA, Ingredion Incorporated, Grain Millers и Groupe Limagrain Holding, значительно способствуют рыночной конкуренции. Эти компании предлагают органические, без ГМО, безглютеновые продукты и продукты из древних злаков, отвечая потребительскому спросу на варианты с чистой этикеткой и устойчивые. Их конкурентные преимущества включают операционную гибкость, сильные местные отношения с производителями и быструю адаптацию к диетическим тенденциям и регулированию, позволяя им обслуживать премиальные рыночные сегменты и поддерживать дифференциацию брендов производителей каш.

Крупные сельскохозяйственные процессоры, такие как Archer-Daniels-Midland Company и Cargill, Incorporated, также поддерживают лидерство на рынке через свои масштабные преимущества в закупках и переработке. Специализированные поставщики ингредиентов и региональные мельницы обслуживают местные и нишевые рынки, при этом меньшие игроки сосредотачиваются на специализированных сегментах, таких как органическая сертификация, сорта древних злаков и функциональные ингредиенты, которые требуют премиального ценообразования в целевых рыночных сегментах. Стратегические партнерства, сертификации и технологические достижения стимулируют рыночную конкуренцию, улучшая отслеживаемость, питательные профили и разработку продуктов.

Эти инновации удовлетворяют как традиционное потребление, так и применения на ходу. Ожидается, что растущий фокус на потребление, сознательное к здоровью, ускорит инновации на рынке ингредиентов злаковых культур. Компании разрабатывают новые решения на основе злаков, которые сочетают функциональность, вкус и устойчивость, устанавливая ингредиенты злаковых культур как динамичный сегмент в глобальной пищевой индустрии. Конкуренты гонятся за предоставление новых решений на основе злаков, которые балансируют функциональность, вкус и устойчивость, укрепляя ингредиенты злаковых культур как динамичный и эволюционирующий сектор в глобальной пищевой индустрии.

Лидеры индустрии ингредиентов злаковых культур

Archer-Daniels-Midland Company

Cargill, Incorporated

Bunge Global SA

Ingredion Incorporated

Groupe Limagrain Holding

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Cargill запустил новый кукурузомолотильный завод в Гвалиоре, Мадхья-Прадеш, Индия, в партнерстве с Saatvik Agro Processors. Объект отвечает растущему спросу на производные крахмала в индийских секторах кондитерских изделий, молочной продукции и детского питания, которые представляют рынок в 15 миллиардов долларов США с прогнозируемыми ежегодными совокупными темпами роста 6-11% в течение следующих пяти лет.

- Декабрь 2024: Richardson International Ltd. расширяет свой овсяный завод и перерабатывающее предприятие в Саут-Сиу-Сити, Небраска, чтобы удвоить производственные возможности упаковки гранолы на объекте. Расширение направлено на увеличение производственных мощностей и удовлетворение требований клиентов.

- Сентябрь 2024: Batory Foods расширил свой объект в Уилмингтоне, Иллинойс, с 16 000-квадратным инновационным центром, включающим лабораторию и смешивающее предприятие. Расширение позволяет компании обеспечить тестирование, создание решений одного пакета, поиск ингредиентов, документацию, продвинутые возможности смешивания с микро-дозированием и индивидуальную маркировку.

- Январь 2023: Dakota Business Lending выделил 7,1 миллиона долларов США в налоговых кредитах новых рынков (NMTC) для поддержки DakotaMB (ранее Dakota Specialty Milling) в расширении своего производственного предприятия в Фарго, Северная Дакота.

Объем отчета о глобальном рынке ингредиентов злаковых культур

Ингредиенты злаковых культур - это продукты, полученные из кукурузы, риса, пшеницы, овса и ячменя. Рынок ингредиентов злаковых культур сегментирован по типу ингредиента, который включает пшеницу, ячмень, рис, овес и другие типы ингредиентов. На основе формы рынок сегментирован как воздушные, крупка и хлопья. Отчет также охватывает сегментацию рынка по применению, которая включает сегмент продуктов питания и напитков, включающий завтрачные каши, хлебобулочные изделия и пивоварение. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Отчет предлагает размер рынка и прогнозные значения в (млн долларов США) для всех вышеуказанных сегментов.

| Пшеница |

| Ячмень |

| Рис |

| Овес |

| Прочие |

| Воздушные |

| Крупка |

| Хлопья |

| Прочие |

| Органические |

| Традиционные |

| Горячие каши |

| Холодные каши |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Франция | |

| Соединенное Королевство | |

| Испания | |

| Нидерланды | |

| Италия | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Нигерия | |

| Саудовская Аравия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу ингредиента | Пшеница | |

| Ячмень | ||

| Рис | ||

| Овес | ||

| Прочие | ||

| По форме | Воздушные | |

| Крупка | ||

| Хлопья | ||

| Прочие | ||

| По типу | Органические | |

| Традиционные | ||

| По применению | Горячие каши | |

| Холодные каши | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Франция | ||

| Соединенное Королевство | ||

| Испания | ||

| Нидерланды | ||

| Италия | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Южная Африка | ||

| Нигерия | ||

| Саудовская Аравия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка ингредиентов злаковых культур?

Рынок ингредиентов злаковых культур оценивается в 467,25 млн долларов США в 2025 году и прогнозируется достичь 587,03 млн долларов США к 2030 году.

Какой тип ингредиента растет быстрее всего?

Овес показывает самый высокий среднегодовой темп роста 5,77% до 2030 года, подпитываемый заявлениями о здоровье бета-глюкана и более широкими применениями в напитках.

Почему хлопья являются ведущей формой на рынке?

Хлопья балансируют знакомую текстуру с эффективной переработкой, давая им долю 29,38% в 2024 году и самый быстрый темп роста 5,83% среди форм.

Какой регион будет стимулировать будущее расширение?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 6,01%, стимулируемый урбанизацией и принятием западных удобных завтраков.

Последнее обновление страницы: