Размер и доля рынка ингредиентов для здоровья

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 135.2 Миллиардов долларов США |

| Размер Рынка (2030) | 193.24 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.48% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ингредиентов для здоровья от Mordor Intelligence

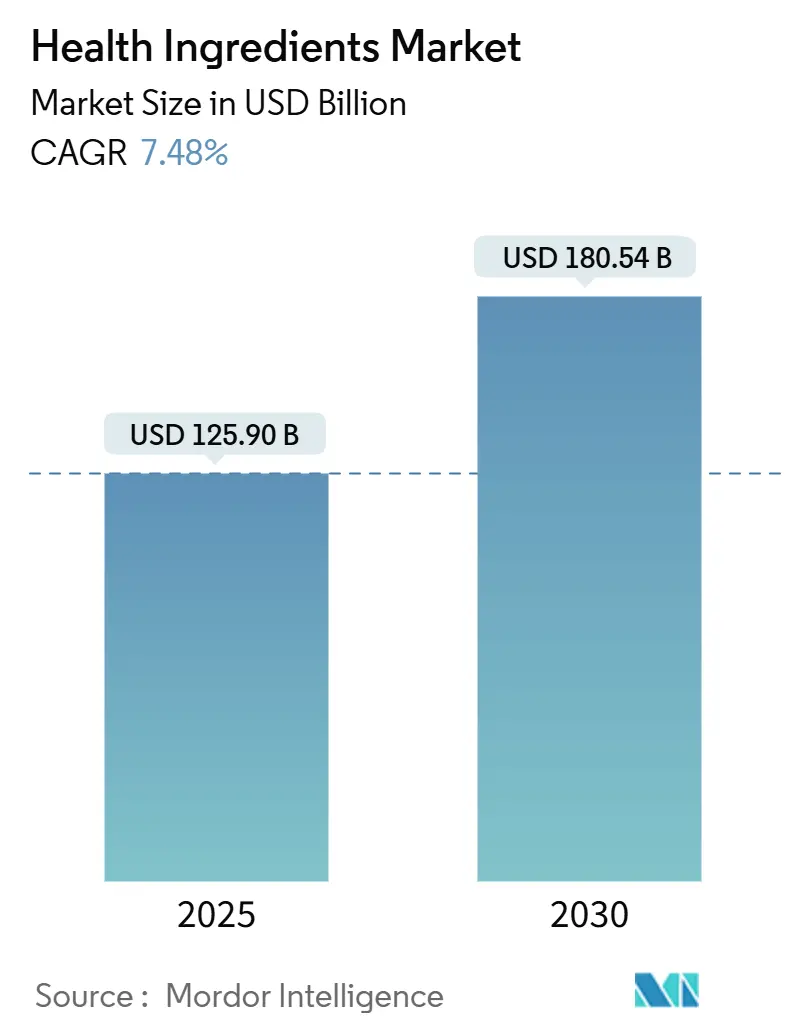

Размер рынка ингредиентов для здоровья оценивается в 125,90 млрд долл. США в 2025 году и, как ожидается, достигнет 180,54 млрд долл. США к 2030 году при среднегодовом темпе роста 7,48% в течение прогнозного периода (2025-2030 гг.). Устойчивое расширение рынка в значительной степени обусловлено растущей распространенностью заболеваний, связанных с образом жизни, ростом расходов на здравоохранение и заметным поворотом к профилактической медицине и оздоровительному питанию. Переломный момент наступит в феврале 2025 года, когда вступит в силу обновленное определение FDA "здоровых" продуктов питания, открывающее новые возможности для поставщиков ингредиентов, которые соответствуют этим повышенным питательным и рецептурным стандартам. В рамках сегментации продукции доминируют белки, что подчеркивает их широкое признание в оздоровительных и функциональных предложениях. Витамины, между тем, готовы к заметному росту благодаря растущему осознанию дефицита микроэлементов. В структуре источников сырья рынка лидируют ингредиенты на растительной основе, что отражает потребительские предпочтения в пользу устойчивых и веганских вариантов. Сухие форматы по-прежнему пользуются предпочтением в различных областях применения, однако жидкие формы делают выраженный прорыв, получая признание за свою адаптивность и превосходную биодоступность. С точки зрения применения лидирует сектор продуктов питания и напитков, движимый растущей тенденцией обогащенных и функциональных продуктов. Примечательно, что фармацевтическая индустрия опережает своих конкурентов, подчеркивая растущую склонность интегрировать ингредиенты для здоровья как в терапевтические, так и в профилактические стратегии. Географически Северная Америка выступает как доминирующий игрок, поддерживаемый взыскательной, ориентированной на здоровье потребительской базой и прозрачными регулятивными рамками. Между тем, регион Азиатско-Тихоокеанского региона стремительно поднимается, движимый растущими доходами, повышенным сознанием здоровья и быстрой урбанизацией.

Ключевые выводы отчета

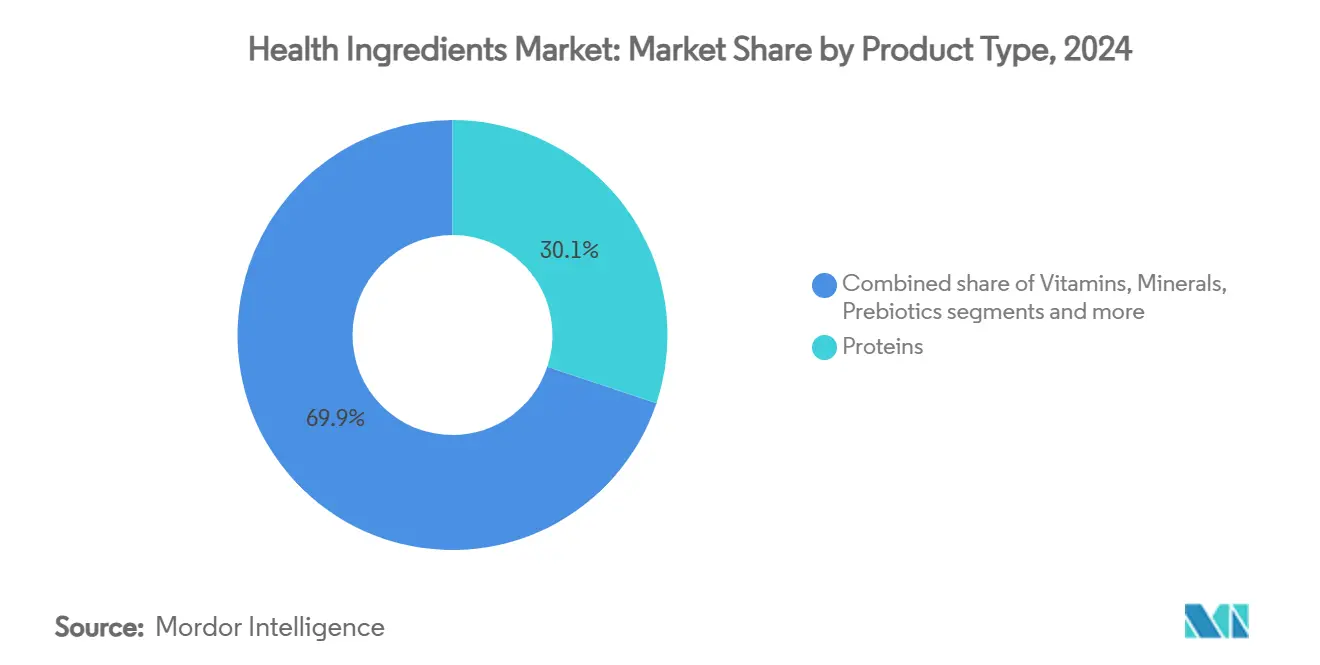

- По типу продукта белки занимали 30,15% доли рынка ингредиентов для здоровья в 2024 году, в то время как витамины прогнозируются к демонстрации самого быстрого среднегодового темпа роста 8,95% до 2030 года.

- По источнику ингредиенты на растительной основе лидировали с 62,75% размера рынка ингредиентов для здоровья в 2024 году, в то время как компоненты на микробной основе возглавляют рост с среднегодовым темпом роста 9,12%.

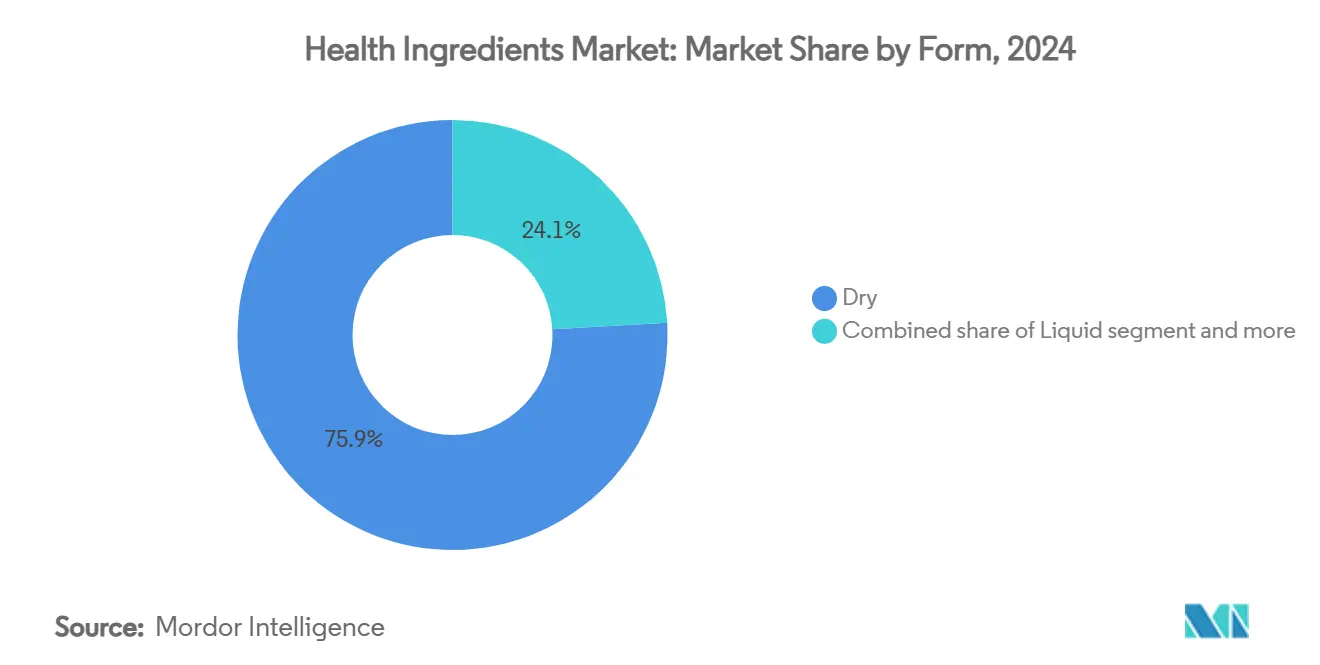

- По форме сухие форматы составляли 75,98% размера рынка ингредиентов для здоровья в 2024 году; жидкие форматы зафиксировали самый высокий среднегодовой темп роста 10,55% к 2030 году.

- По применению продукты питания и напитки составляли 40,37% размера рынка ингредиентов для здоровья в 2024 году, в то время как фармацевтический спрос растет с среднегодовым темпом роста 11,98%.

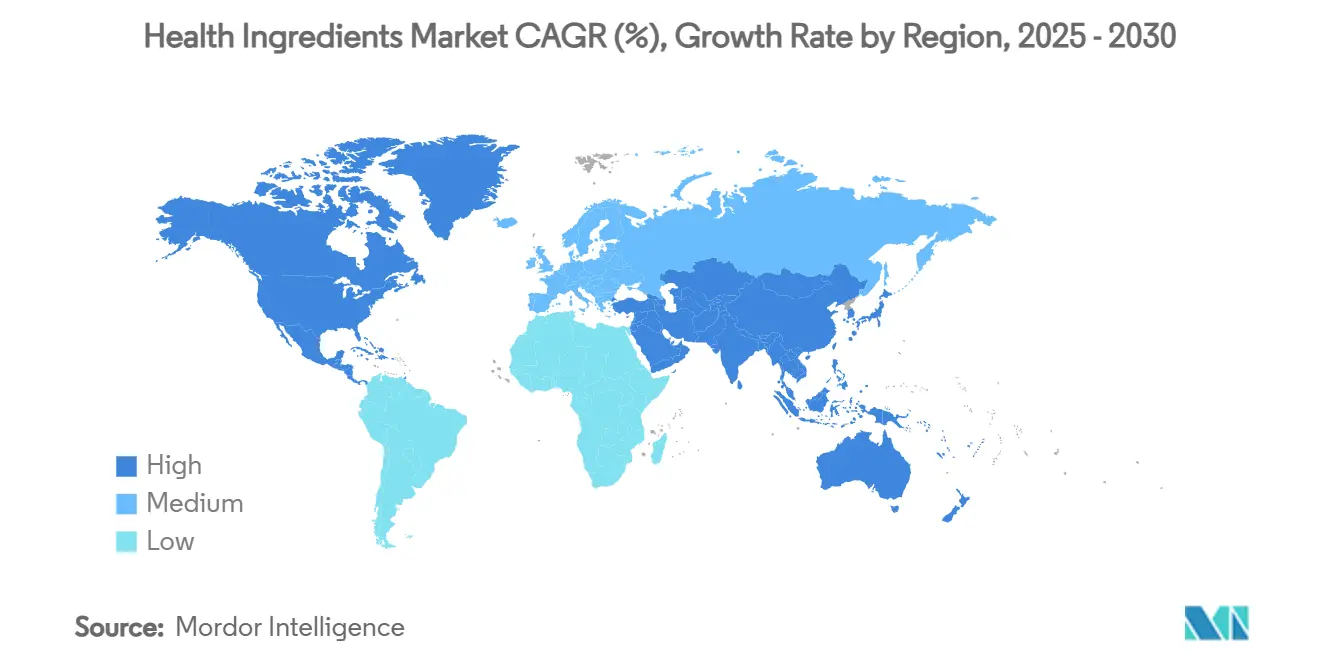

- По географии Северная Америка захватила 35,78% доли рынка ингредиентов для здоровья в 2024 году; Азиатско-Тихоокеанский регион расширяется быстрее всего с среднегодовым темпом роста 10,45% до 2030 года.

Тенденции и анализ глобального рынка ингредиентов для здоровья

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая ориентация потребителей на оздоровление и профилактику заболеваний через питание | +1.2% | Глобально, с более высокой интенсивностью в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Растущая распространенность хронических заболеваний и расстройств образа жизни | +1.8% | Глобально, особенно остро в городских центрах Азиатско-Тихоокеанского региона | Долгосрочная перспектива (≥ 4 лет) |

| Растущий спрос на натуральные ингредиенты с чистой маркировкой | +1.5% | Северная Америка и Европейский союз лидируют, расширяясь в Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Стареющее мировое население, ищущее функциональные продукты | +1.1% | Глобально, сконцентрировано на развитых рынках | Долгосрочная перспектива (≥ 4 лет) |

| Повышенный спрос на обогащенные пищевые продукты | +0.9% | Азиатско-Тихоокеанский регион в центре, распространение на Ближний Восток и Африку и Латинскую Америку | Краткосрочная перспектива (≤ 2 лет) |

| Растущее принятие ингредиентов на растительной основе | +1.3% | Глобально, с ранними достижениями в Северной Америке, Европе и городской Азии | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая ориентация потребителей на оздоровление и профилактику заболеваний через питание

По данным отчета Американской кардиологической ассоциации за 2024 год, у 29,3 млн взрослых во всем мире диагностирован диабет, 9,7 млн остаются недиагностированными, а у 115,9 млн, по оценкам, имеется преддиабет [1]Источник: American Heart Association, 2024 Heart Disease and Stroke Statistics: A Report of US and Global Data From the American Heart Association,

researchgate.net. Это открытие стимулирует рост глобального рынка ингредиентов для здоровья. По мере того как потребители становятся более проактивными в отношении своего здоровья, они тяготеют к профилактическим, ориентированным на питание решениям. Эта тенденция повысила спрос на ингредиенты, которые могут похвастаться клинически подтвержденными преимуществами для здоровья, выходящими за рамки простого питания. Например, Wellmune от Kerry Group известен укреплением иммунного здоровья, а LactoSpore от Nestlé Health Science признан за его пищеварительные преимущества. С ростом расходов на здравоохранение во всем мире многие потребители выбирают диетические профилактические меры вместо обращения к дорогостоящим методам лечения. В ответ на эту тенденцию DSM-Firmenich представила свою платформу Healthy Longevity, ориентированную на здоровье мозга, пищеварения и иммунитета. В то же время носимые технологии здоровья, такие как Fitbit и Apple Watch, позволяют пользователям отслеживать свои жизненные показатели и корректировать свой рацион в реальном времени. Это сочетание ориентированного на здоровье образа жизни, научно обоснованных рецептур и персонализированного мониторинга не только стимулирует рост рынка, но и указывает на значительный сдвиг к проактивному управлению здоровьем через функциональное питание.

Растущая распространенность хронических заболеваний и расстройств образа жизни

Растущая распространенность хронических заболеваний стимулирует рост глобального рынка ингредиентов для здоровья. Такие факторы, как малоподвижный образ жизни, неправильные диетические привычки и стресс, увеличили спрос на профилактические решения для здоровья, включая функциональные продукты питания и пищевые добавки, содержащие биоактивные ингредиенты. Потребители играют более активную роль в управлении своим здоровьем через питание, что приводит к более высокому потреблению витаминов, минералов и омега-3 жирных кислот. Эти ингредиенты поддерживают иммунную функцию, уменьшают воспаление и поддерживают сердечно-сосудистое, метаболическое и когнитивное здоровье. Переход от реактивных к профилактическим подходам здравоохранения расширился за пределы потребительских предпочтений и стал медицинской необходимостью. Растущее число диагнозов хронических заболеваний побудило людей искать натуральные и функциональные решения для управления симптомами и профилактики заболеваний, поддерживая спрос на ингредиенты для здоровья в продуктах питания, напитках и добавках. По данным Итальянского национального института статистики (ISTAT), в 2023 году более 23,6 млн человек в Италии жили с по крайней мере одним хроническим заболеванием, что подчеркивает потребность в диетических и образа жизни вмешательствах [2]Источник: Italian National Institute of Statistics, Number of people affected by at least one chronic disease in Italy,

istat.it.

Растущий спрос на натуральные ингредиенты с чистой маркировкой

Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) усиливает контроль над правилами GRAS (Общепризнанно безопасные), требуя более строгой документации по безопасности и потенциально отодвигая на второй план самоподтвержденные заявления о безопасности. Этот сдвиг в регулятивном ландшафте является благом для компаний, таких как Givaudan и Naturex, которые могут похвастаться исчерпывающими досье безопасности и портфелем натуральных ингредиентов. Напротив, поставщики синтетических ингредиентов оказываются под усиленным контролем. По мере того как потребители все больше тяготеют к продуктам с чистой маркировкой и органическим продуктам, премиальное ценообразование стало нормой. Эта тенденция особенно благоприятствовала соответствующим компаниям, таким как Ingredion, известная своими предложениями на растительной основе, не содержащими ГМО. Более того, движение за чистую маркировку изменяет методы производства. Например, бессольвентные технологии, такие как гидродинамическая кавитация, теперь используются для извлечения ценных биоактивных веществ, таких как куркумин и полифенолы. Чтобы соответствовать потребительским требованиям, компании, такие как IFF и FrieslandCampina, интегрируют блокчейн-отслеживаемость, обеспечивая как целостность ингредиентов, так и этичное получение сырья. Натуральные ингредиенты для здоровья находят свой путь в пищевые добавки, растительные лекарства и функциональные продукты питания, резонируя с потребительскими предпочтениями. Подчеркивая потенциал рынка, отчет Центра содействия импорту за 2023 год показал, что 52% европейских потребителей обратились к добавкам для профилактического здоровья, подчеркивая спрос на безопасные, отслеживаемые и натурально полученные ингредиенты.

Стареющее мировое население, ищущее функциональные продукты

По мере старения мирового населения спрос на ингредиенты для здоровья растет, движимый стремлением пожилых людей к жизненной силе, управлению возрастными состояниями и улучшению качества жизни. Поскольку пожилые люди сталкиваются с повышенными рисками, такими как остеопороз, сердечно-сосудистые проблемы и когнитивный спад, наблюдается заметный поворот к функциональным продуктам питания и добавкам. Такие продукты, как Meritene от Nestlé Health Science и Ultivite от Swisse, теперь в центре внимания, разработанные для укрепления здоровья суставов, памяти, функции сердца и пищеварения. Этот ориентированный на оздоровление подход среди пожилых людей усиливает спрос на богатые питательными веществами, биодоступные и легко усваиваемые рецептуры. В ответ производители выпускают возрастные инновации, включая коллагеновые пептиды, омега-3 и растительные белки. Эти инновации направлены на удовлетворение конкретных питательных потребностей пожилых людей, обеспечивая им целевую поддержку для их проблем со здоровьем и улучшение их общего качества жизни. Эта тенденция особенно очевидна в стареющих регионах; например, Бюро переписи населения США выделило в 2025 году, что 59% городских районов США могли похвастаться медианным возрастом 40 лет и старше Источник: U.S. Census Bureau, "An Aging Nation: U.S. Median Age Surpassed 39 in 2024 - Census.gov, census.gov ">[3] census.gov . Такие демографические сдвиги высвечивают растущую рыночную возможность для ингредиентов для здоровья, ориентированных на долголетие и оздоровление пожилых людей, резонирующих среди разнообразных мировых популяций.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ограниченная доступность сырьевых материалов | -0.8% | Глобально, с острым влиянием в регионах, зависимых от конкретных ботанических источников | Краткосрочная перспектива (≤ 2 лет) |

| Ценовая волатильность натуральных и органических ингредиентов | -1.1% | Глобально, особенно затрагивающая премиальные сегменты ингредиентов | Краткосрочная перспектива (≤ 2 лет) |

| Технические вызовы в поддержании стабильности ингредиентов и срока хранения | -0.6% | Глобально, с более высоким воздействием на жидкие рецептуры и чувствительные соединения | Среднесрочная перспектива (2-4 года) |

| Сложные регулятивные требования и процессы одобрения в различных регионах | -0.9% | Глобально, с различной интенсивностью в зависимости от регулятивной зрелости | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограниченная доступность сырьевых материалов

Поскольку изменение климата нарушает традиционные зоны выращивания ботанических культур и усиливает межотраслевой спрос, ограничения цепочки поставок значительно сдерживают глобальный рынок ингредиентов для здоровья. Географическая концентрация специальных ингредиентов, таких как ашваганда из Индии и женьшень из Кореи, делает цепочку поставок уязвимой к экстремальным погодным условиям, геополитической нестабильности и торговым барьерам. Эта уязвимость приводит к волатильности как доступности, так и ценообразования этих ингредиентов. В ответ такие компании, как ADM и Evonik, диверсифицируют свои источники получения сырья и принимают альтернативные методы производства, такие как клеточное сельское хозяйство и синтетическая биология, чтобы уменьшить свою зависимость от обычного земледелия. Тем не менее, поворот индустрии к устойчивому получению сырья, подтвержденному сертификацией, такой как Rainforest Alliance и FairWild, временно сужает предложение, поскольку производители адаптируются к этим экологическим и социальным стандартам. Для укрепления долгосрочной стабильности лидеры индустрии создают партнерства с производителями и инвестируют в региональные производственные центры. Яркий пример - вхождение DSM-Firmenich в локализованные ферментационные предприятия. Такие стратегии имеют ключевое значение для обеспечения непрерывности поставок ингредиентов и содействия глобальному росту рынка даже перед лицом эскалации проблем цепочки поставок.

Ценовая волатильность натуральных и органических ингредиентов

Изменчивость погоды, сезонные циклы сбора урожая и изменяющаяся динамика спроса и предложения приводят к значительной ценовой волатильности натуральных ингредиентов на глобальном рынке ингредиентов для здоровья. Эта непредсказуемость создает проблемы для производителей продуктов питания и добавок, пытающихся прогнозировать расходы. Министерство сельского хозяйства США (USDA) сообщает, что цены на продукты питания внимательно следовали этим глобальным колебаниям товарного рынка, усугубляя ценовую нестабильность. Стоимость органических сертифицированных ингредиентов растет из-за ограниченной доступности сертификаторов, сборов за инспекцию и различающихся региональных регулятивных стандартов, что добавляет сложности процессу сертификации. Более того, валютные колебания в международной торговле усиливают ценовую непредсказуемость для импортируемых ингредиентов, таких как мака, куркума и спирулина, делая управление расходами более сложным. Для навигации по этим вызовам более крупные компании используют форвардные контракты и финансовое хеджирование, поддерживаемые сложными системами закупок. Напротив, меньшие фирмы часто оказываются без таких инструментов, делая их более уязвимыми к рыночным шокам. Эта диспропорция привела к усилению консолидации индустрии, где более крупные, финансово устойчивые игроки получают конкурентное преимущество через улучшенную устойчивость к расходам и более строгий контроль цепочки поставок.

Сегментный анализ

По типу продукта: белки лидируют по рыночной доле несмотря на рост витаминов

В 2024 году белки заняли доминирующую долю 30,15% глобального рынка ингредиентов для здоровья, поддерживаемые последовательным потребительским сдвигом к альтернативным источникам белка. Эти белки играют ключевые роли в здоровье мышц, управлении весом и спортивном питании. Сегмент белков охватывает разнообразный спектр: от растительных вариантов, таких как горох и соя, до животного происхождения, таких как сывороточный протеин и коллаген, и даже микробных источников, таких как микопротеин. Лидеры индустрии, включая DSM-Firmenich и Roquette, являются пионерами специализированных белковых рецептур, адаптированных для различных жизненных этапов и состояний здоровья, особенно нацеленных на профилактику саркопении у стареющих взрослых. Дополнительно растущий спрос на белковые варианты с чистой маркировкой и без аллергенов движет ростом сегмента как на развитых, так и на развивающихся рынках.

Витамины находятся в быстром подъеме, прогнозируется рост со среднегодовым темпом роста 8,95% до 2030 года. Этот рост в значительной степени объясняется повышенным осознанием дефицита микроэлементов и проактивными усилиями по обогащению, особенно в Юго-Восточной Азии и Африке к югу от Сахары. В то время как минералы пользуются устойчивой тракцией в обогащенных продуктах питания и добавках, пребиотики и пробиотики переживают заметный бум. Этот рост движим усиленным фокусом на здоровье кишечника, иммунитете и психическом благополучии, при этом такие бренды, как Biotis от FrieslandCampina и пробиотические штаммы Chr. Hansen лидируют. Питательные липиды, с прожектором на водорослевые омега-3, возникают как предпочтительная устойчивая альтернатива традиционному рыбьему жиру. Между тем, нишевые сегменты, такие как функциональные углеводы и ферменты, находят свою опору, обслуживая специально спортивное и пищеварительное здоровье. Категория "Прочие", которая включает постбиотики и олигосахариды человеческого молока (HMOs), также вырезает нишу, демонстрируя многообещающий рост несмотря на свою ограниченную рыночную долю.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику: доминирование растительной основы оспаривается микробными инновациями

В 2024 году ингредиенты на растительной основе заняли лидирующую долю 62,75%, подпитываемые растущим спросом на натуральные, устойчивые и не содержащие аллергенов заменители компонентов животного происхождения. Эта восходящая траектория поддерживается технологическими достижениями в экстракции и очистке, усиливающими потенцию ингредиентов при сохранении имиджа чистой маркировки. Широко принятые в добавках и функциональных продуктах питания, такие ингредиенты, как экстракт куркумы, гороховый белок и полифенолы зеленого чая, находятся в авангарде. Гиганты индустрии, Kerry Group и Ingredion, расширили свои портфели предложениями на растительной основе, соответствующими как стандартам здоровья, так и экологическим стандартам, дополнительно укрепляя доминирование сегмента.

Ингредиенты на микробной основе являются самым быстрорастущим сегментом, демонстрирующим устойчивый среднегодовой темп роста 9,12% (2025-2030 гг.). Этот рост движим инновациями в точной ферментации и синтетической биологии, которые либо реплицируют, либо усиливают соединения, когда-то исключительно получаемые из растений или животных. Стратегические входы Cargill в венчурные фонды наук о жизни подчеркивают выраженную приверженность здоровью микробиома и активным веществам, полученным ферментацией. В то время как ингредиенты животного происхождения по-прежнему удерживают влияние в нишах, требующих отличительных биоактивных профилей, они борются с усиливающимся контролем над устойчивостью и этическими соображениями. Между тем, категория "Прочие", охватывающая синтетические и гибридные форматы, делает шаги. Используя технологии микроинкапсулирования, такие как распылительная сушка и коацервация, эти форматы защищают биоактивные вещества и облегчают контролируемое высвобождение. Слияние биотехнологий с традиционными методами производства открывает свежие возможности для проворных компаний, навигирующих в разнообразном ландшафте ингредиентов.

По форме: сухие рецептуры доминируют при развитии жидкой переработки

В 2024 году сухие рецептуры доминировали на рынке, захватив существенную долю 75,98%. Их логистическая эффективность, продленный срок хранения и совместимость с популярными формами доставки, такими как порошки, капсулы и таблетки, подчеркивают их привлекательность. Производители предпочитают эти форматы за их удобство хранения, сниженные транспортные расходы и широкую доступность производственной инфраструктуры. Потребители, особенно в сфере пищевых добавок, охотно принимают эти сухие форматы. Более того, сухие ингредиенты обеспечивают улучшенную стабильность для чувствительных соединений, включая витамины, минералы и ботанические экстракты, делая их идеальными для функциональных продуктов питания, нутрицевтиков и фармацевтических препаратов.

С другой стороны, жидкие рецептуры находятся в быстром подъеме, демонстрируя среднегодовой темп роста 10,55%, прогнозируемый до 2030 года, при этом сегмент функциональных напитков лидирует. Инновации, такие как технология наноэмульсии, имеют ключевое значение, повышая растворимость и биодоступность масляных ингредиентов, таких как омега-3 и куркумин в напитках на водной основе. Компании используют техники, такие как гидродинамическая кавитация и продвинутая гомогенизация, для оптимизации экстракции и доставки биоактивных веществ, обеспечивая лучшую абсорбцию и стабильность. Между тем, гели и пасты, хотя и нишевые, обслуживают рынки общественного питания и институциональные рынки своими концентрированными, готовыми к использованию рецептурами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: продукты питания и напитки лидируют при ускорении фармацевтики

В 2024 году сегмент продуктов питания и напитков доминировал на рынке, захватив долю 40,37%. Широкие применения этого сегмента охватывают хлебобулочные изделия, кондитерские изделия, закуски, молочную продукцию и, что особенно примечательно, функциональные напитки. Сильные дистрибуционные сети и растущий потребительский аппетит к продуктам, улучшающим здоровье, поддержали это доминирование. Функциональные напитки, в частности, переживают быстрый рост, поскольку потребители тяготеют к удобным форматам, обогащенным такими ингредиентами, как электролиты, коллаген и антиоксиданты. В ответ на изменяющиеся тенденции оздоровления производители выпускают инновационные варианты с чистой маркировкой и на растительной основе, обслуживающие глобальные рыночные требования.

Между тем, фармацевтический сегмент появляется как самый быстрорастущий, с проекциями, оценивающими среднегодовой темп роста 11,98% до 2030 года. Этот рост объясняется растущим принятием нутрицевтиков как дополнительных терапий, в сочетании с инновациями в системах доставки лекарств и вспомогательных веществах. Свидетельством этой тенденции было стратегическое приобретение Roquette подразделения Pharma Solutions компании IFF в марте 2024 года, сделка стоимостью до 2,85 млрд долл. США, подчеркивающая поворот индустрии к ингредиентам для здоровья фармацевтического качества. Пищевые добавки набирают обороты, подпитываемые повышенным осознанием профилактического здоровья. Одновременно применения в кормах расширяются, движимые обновленным акцентом на здоровье и продуктивности домашнего скота. Дополнительно категория "Прочие", охватывающая личную гигиену и косметику, использует биоактивные вещества, такие как гиалуроновая кислота и биотин, бесшовно объединяя питание с красотой и оздоровлением.

Географический анализ

В 2024 году Северная Америка заняла рынок, захватив долю 35,78%. Это доминирование поддерживается устойчивыми регулятивными рамками, повышенным потребительским осознанием функционального питания и хорошо установленными каналами дистрибуции, охватывающими секторы продуктов питания, добавок и фармацевтики. Яркая экосистема исследований и разработок региона, в сочетании с существенным притоком венчурного капитала, дает возможность биотехнологическим фирмам возглавить инновации в синтезе ингредиентов и технологиях доставки. Эти факторы коллективно позиционируют Северную Америку как лидера в стимулировании достижений и удовлетворении потребительских требований на рынке ингредиентов для здоровья.

С другой стороны, Азиатско-Тихоокеанский регион находится в быстром подъеме, демонстрируя прогнозируемый среднегодовой темп роста 10,45% до 2030 года. Этот рост движим урбанизацией, растущими располагаемыми доходами и растущим средним классом, тяготеющим к ориентированным на здоровье диетам. В то время как Япония выделяется своими сложными правилами функциональных продуктов питания, другие развивающиеся рынки навигируют через более упрощенные процессы одобрения. Динамичный рост региона дополнительно поддерживается растущими инвестициями в инфраструктуру и растущим влиянием местных производителей на глобальном рынке. Европа, с ее строгим регулятивным ландшафтом, демонстрирует устойчивый аппетит к натуральным и органическим продуктам, подчеркивая региональную приверженность устойчивости и этичному получению сырья. Европейские потребители все больше склонны инвестировать в ингредиенты, которые могут похвастаться клинически подтвержденными преимуществами и прозрачным получением сырья.

Южная Америка, Ближний Восток и Африка возникают как горячие точки, стимулируемые городской экспансией и растущей привязанностью к западным диетическим тенденциям. Тем не менее, эти регионы борются с регулятивными препятствиями и ценовыми дилеммами. Тем не менее, по мере процветания их экономик, так же растет и спрос на ингредиенты для здоровья. Эти регионы также свидетельствуют об увеличенном сотрудничестве с глобальными игроками, что помогает справиться с неэффективностью цепочки поставок и улучшить доступность рынка. Учитывая глобальную взаимосвязанность цепочек поставок ингредиентов, восходящая траектория Азиатско-Тихоокеанского региона готова повлиять на глобальное ценообразование и доступность материалов, тем самым переопределяя стратегии получения сырья и дистрибуции по всему миру.

Конкурентный ландшафт

Рынок ингредиентов для здоровья демонстрирует умеренную консолидацию, при этом установленные многонациональные компании поддерживают конкурентные позиции через вертикальную интеграцию, возможности исследований и разработок и глобальные дистрибуционные сети. Лидеры рынка, включая Archer-Daniels-Midland Company, Cargill, Incorporated, BASF SE и DSM-Firmenich AG, поддерживают сильные позиции через диверсифицированные портфели в множественных категориях ингредиентов и применениях конечного использования. Эта диверсификация обеспечивает устойчивость против волатильности, специфичной для сегментов. Рынок видит усиленную конкуренцию от специализированных биотехнологических фирм, разрабатывающих новые методы производства, и меньших компаний, нацеленных на нишевые применения с высоким маржинальным потенциалом.

Принятие технологий служит ключевым дифференциатором, поскольку компании инвестируют в точную ферментацию, микроинкапсулирование и продвинутые методы экстракции для усиления функциональности ингредиентов при снижении производственных затрат. Глобальное увеличение патентных заявок на инновации функциональных продуктов питания указывает на более высокие инвестиции в исследования и разработки и стратегическое позиционирование вокруг проприетарных технологий.

Новые возможности существуют в персонализированном питании, где компании могут использовать данные о здоровье потребителей для разработки целевых рецептур ингредиентов. Устойчивые методы производства, которые адресуют экологические проблемы при поддержании конкурентоспособности затрат, представляют дополнительный потенциал роста. Рыночное нарушение исходит от компаний клеточного сельского хозяйства, разрабатывающих животные белки без животных, и биотехнологических фирм, использующих синтетическую биологию для производства сложных молекул, традиционно получаемых естественным путем, потенциально трансформируя обычные цепочки поставок и ценностные предложения.

Лидеры индустрии ингредиентов для здоровья

-

Archer-Daniels-Midland Company

-

Cargill, Incorporated

-

BASF SE

-

Kerry Group

-

DSM-Firmenich AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: OmniActive Health Technologies представила ингредиенты Sleeproot и Zenroot на отдельных европейских рынках для удовлетворения потребностей в управлении сном, стрессом и настроением.

- Май 2025: Natac Group (NAT) представила свой новый брендированный ингредиент Oligut на Vitafoods Europe, выставке индустрии нутрицевтиков в Барселоне. Запатентованный продукт объединяет полифенолы и тритерпены оливкового дерева для улучшения желудочно-кишечного здоровья.

- Май 2025: Darling Ingredients Inc. подписала необязательный лист условий с Tessenderlo Group для объединения их сегментов коллагена и желатина в новую компанию Nextida. Слияние направлено на создание ведущего производителя продуктов здоровья, оздоровления и питания на основе коллагена.

- Март 2025: Friesland Campina Ingredients запустила Nutri Whey ProHeat, термостабильный, микропартикулированный сывороточный белок, который обеспечивает улучшенную гибкость рецептуры в готовых к употреблению (RTD) напитках.

Область глобального отчета по рынку ингредиентов для здоровья

Глобальный рынок ингредиентов для здоровья сегментирован по типу продукта на витамины и минералы, омега-PUFA, пробиотики и пребиотики, аминокислоты, белки и пептиды, волокна и ботанические экстракты. По применению глобальный рынок ингредиентов для здоровья сегментирован на функциональные продукты питания и напитки и пищевые добавки и География.

| Белки |

| Витамины |

| Минералы |

| Пребиотики |

| Питательные липиды |

| Пробиотики |

| Функциональные углеводы |

| Ферменты |

| Прочие |

| На растительной основе |

| На животной основе |

| На микробной основе |

| Прочие |

| Сухие |

| Жидкие |

| Прочие |

| Продукты питания и напитки | Хлебобулочные и кондитерские изделия |

| Закуски | |

| Молочные продукты | |

| Напитки | |

| Прочие | |

| Пищевые добавки | |

| Корма | |

| Фармацевтические препараты | |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Белки | |

| Витамины | ||

| Минералы | ||

| Пребиотики | ||

| Питательные липиды | ||

| Пробиотики | ||

| Функциональные углеводы | ||

| Ферменты | ||

| Прочие | ||

| По источнику | На растительной основе | |

| На животной основе | ||

| На микробной основе | ||

| Прочие | ||

| По форме | Сухие | |

| Жидкие | ||

| Прочие | ||

| По применению | Продукты питания и напитки | Хлебобулочные и кондитерские изделия |

| Закуски | ||

| Молочные продукты | ||

| Напитки | ||

| Прочие | ||

| Пищевые добавки | ||

| Корма | ||

| Фармацевтические препараты | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка ингредиентов для здоровья в 2025 году?

Размер рынка ингредиентов для здоровья составляет 125,90 млрд долл. США в 2025 году.

Какой регион растет быстрее всего на рынке ингредиентов для здоровья?

Азиатско-Тихоокеанский регион демонстрирует самый сильный среднегодовой темп роста 10,45% к 2030 году, движимый урбанизацией и ростом располагаемых доходов.

Какая категория продуктов лидирует по доле рынка ингредиентов для здоровья?

Белки лидируют с 30,15% доли рынка в 2024 году, отражая устойчивый спрос на альтернативные и функциональные белки.

Почему ингредиенты на микробной основе набирают обороты?

Микробные ингредиенты растут с среднегодовым темпом роста 9,12%, поскольку точная ферментация обеспечивает стабильное качество, сокращенное использование земли и масштабируемый выпуск.

Последнее обновление страницы: