Размер и доля рынка пищевых добавок

Обзор рынка

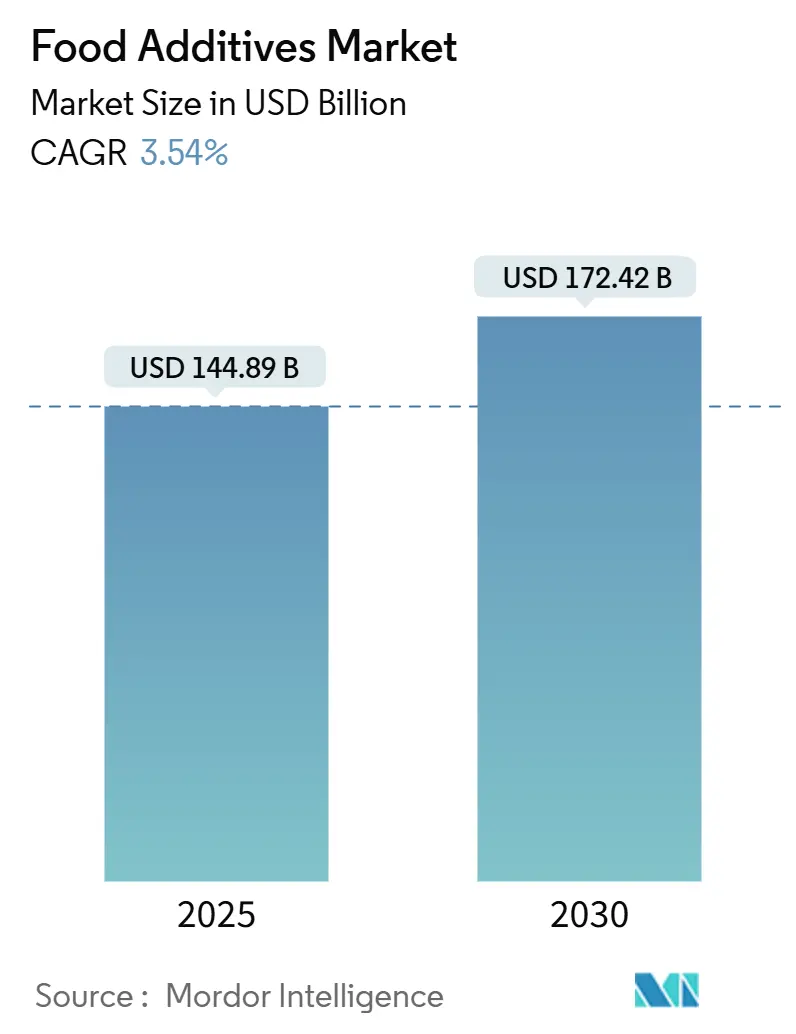

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 144.89 Миллиардов долларов США |

| Размер Рынка (2030) | 172.42 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.54% CAGR |

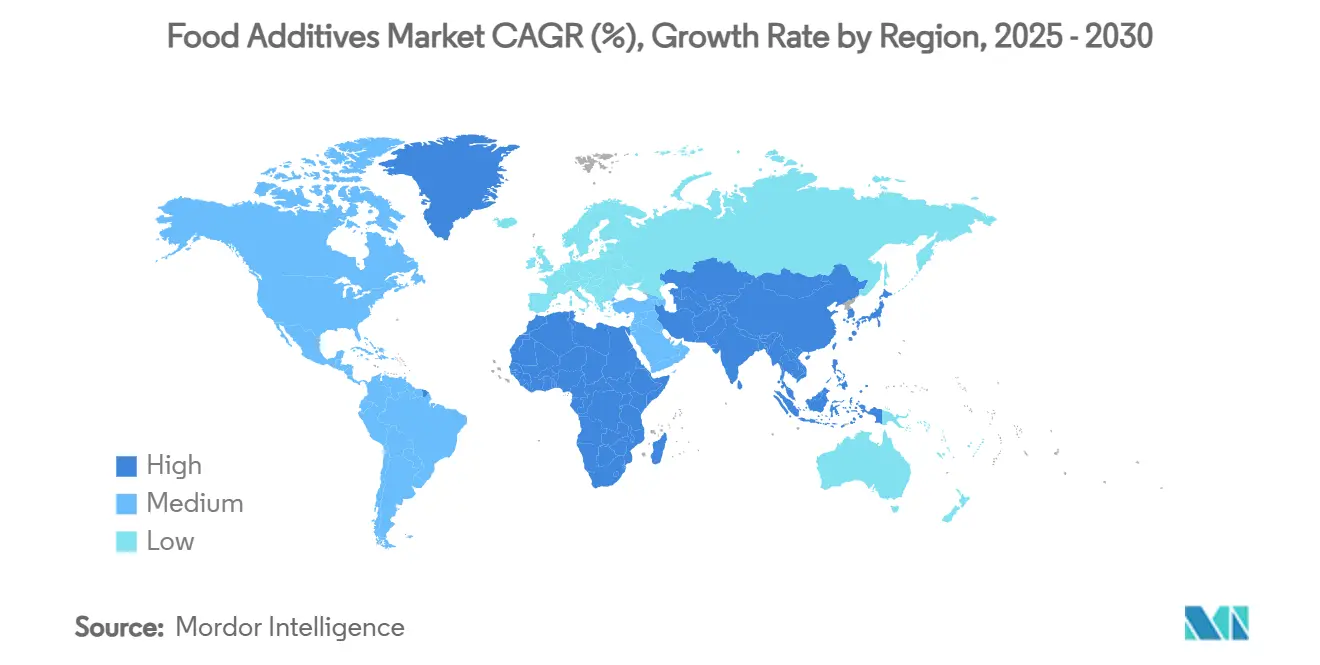

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых добавок от Mordor Intelligence

Размер мирового рынка пищевых добавок достиг 144,89 млрд долларов США в 2025 году и, согласно прогнозам, расширится до 172,42 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста (CAGR) в размере 3,54% в течение прогнозного периода. Этот умеренный рост отражает зрелость отрасли и сложное взаимодействие между потребительским спросом на натуральные ингредиенты и техническими требованиями современной пищевой переработки. Траектория рынка указывает на фундаментальный переход от расширения, ориентированного на объем, к инновациям, ориентированным на ценность, где производители отдают приоритет функциональности ингредиентов и потребительскому восприятию над чистой оптимизацией затрат. Отрасль переживает существенный сдвиг в сторону ингредиентов с чистой этикеткой и натуральных пищевых добавок, отражая изменяющиеся потребительские предпочтения и нормативные требования. Производители все чаще сосредотачиваются на разработке добавок, которые могут быть маркированы как не содержащие ГМО, натуральные консерванты или органические, что стимулирует значительный рост рынка натуральных альтернатив. Эта тенденция особенно заметна в таких категориях, как красители, кислоты и гидроколлоиды.

Ключевые выводы отчета

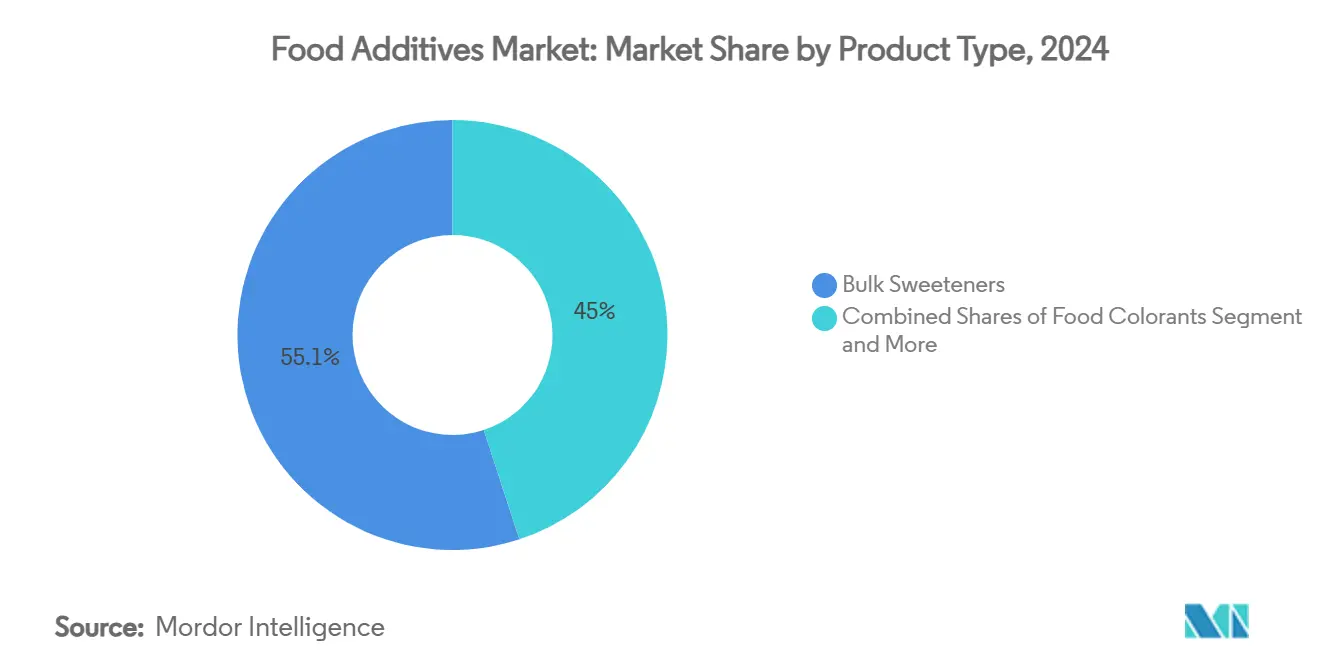

- По типу продукта объемные подсластители захватили 55,05% доли рынка пищевых добавок в 2024 году, а пищевые красители, по прогнозам, покажут самый быстрый CAGR в 6,90%.

- По форме сухие добавки заняли 63,48% доли рынка пищевых добавок в 2024 году, в то время как жидкие добавки, как ожидается, будут расширяться с CAGR 6,15% с 2025 по 2030 год.

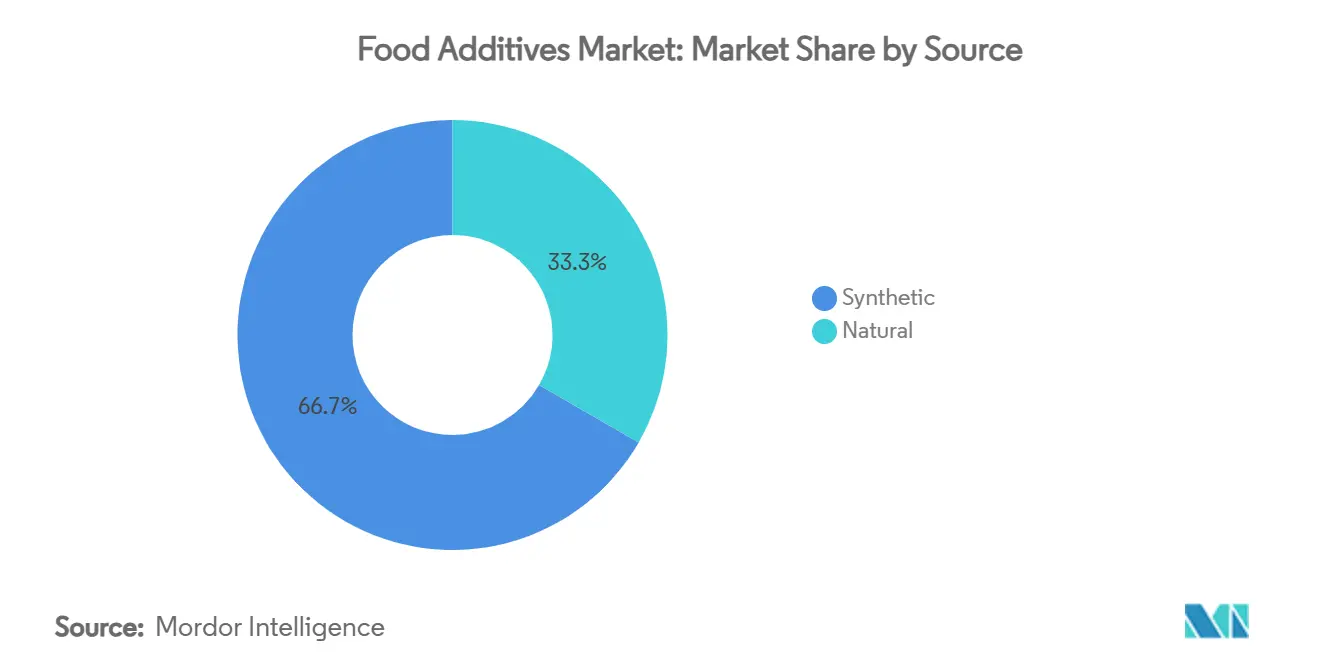

- По источнику синтетические ингредиенты удерживали 66,66% доли рынка 2024 года; натуральные добавки будут расти с CAGR 5,44% до 2030 года.

- По применению хлебобулочные и кондитерские изделия лидировали с долей 26,45% в 2024 году; молочные продукты и десерты, как ожидается, будут продвигаться с CAGR 5,23% до 2030 года.

- По географии Северная Америка составляла 31,24% доходов 2024 года, тогда как Азиатско-Тихоокеанский регион, по прогнозам, зарегистрирует самый быстрый CAGR 4,60% в прогнозном периоде.

Тенденции и аналитика мирового рынка пищевых добавок

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на переработанные и готовые продукты питания | +1.2% | Глобально, с наиболее сильным влиянием в Азиатско-Тихоокеанском регионе и Латинской Америке | Среднесрочный (2-4 года) |

| Растущий спрос на натуральные продукты и продукты с чистой этикеткой | +0.8% | Северная Америка и ЕС, расширяется в Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Повышенные потребности в продлении срока годности и консервации | +0.6% | Глобально, особенно развивающиеся рынки с ограниченной холодильной цепью | Краткосрочный (≤ 2 лет) |

| Технологические достижения в пищевой переработке | +0.5% | Северная Америка, ЕС и развитые рынки Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Растущий спрос на обогащенные и функциональные напитки | +0.3% | Глобально, возглавляемый демографией, заботящейся о здоровье | Среднесрочный (2-4 года) |

| Эволюционирующие потребительские предпочтения по вкусу и текстуре | +0.2% | Развитые рынки с премиальными пищевыми сегментами | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на переработанные и готовые продукты питания

С ростом урбанизации и растущим населением среднего класса развитые и развивающиеся регионы по всему миру переживают растущий спрос на переработанные и упакованные продукты питания, что приводит к большему спросу на пищевые добавки по всему миру. Потребление переработанных продуктов, таких как хлебобулочные изделия, кондитерские изделия и напитки, растет среди потребителей из-за инноваций продуктов и привлекательности продуктов. Молодые потребители и работающее население выбирают потребление переработанных напитков, таких как прохладительные напитки, энергетические напитки и другие. Потребители руководствуются улучшенной текстурой, вкусом и общим сенсорным опытом готовых блюд и переработанных пищевых продуктов, тем самым способствуя спросу на пищевые добавки, искусственные ингредиенты, сахар и консерванты, среди прочих. Отчет Всемирной организации здравоохранения (ВОЗ) и Индийского совета по исследованиям международных экономических отношений (ICRIER)[1] Индийский совет по исследованиям международных экономических отношений, "Рост потребления ультрапереработанных продуктов в Индии", www.icrier.org. в 2023 году показал, что продажи ультрапереработанных продуктов питания стремительно выросли в Индии за период 10 лет. Эти ультрапереработанные продукты содержат сахар и жир для более длительного срока годности, искусственные красители и ароматизаторы, а также искусственные подсластители, и с увеличением потребления готовых к употреблению блюд и сладких напитков по всей стране, вероятно, будет поддерживать спрос на пищевые добавки и в ближайшие годы.

Растущий спрос на натуральные продукты и продукты с чистой этикеткой

Спрос на узнаваемые ингредиенты трансформировал разработку продуктов, поскольку производители переходят к натуральным альтернативам вместо синтетических добавок. Это изменение требует комплексных стратегий переформулирования для поддержания функциональности продукта при обеспечении прозрачности ингредиентов. Компании должны переоценить все свои производственные процессы, от поиска сырья до корректировки производственных параметров. Растительные и микробные консерванты появляются как жизнеспособные варианты, с компаниями, такими как Galactic, разрабатывающими решения, которые продлевают срок годности и обеспечивают безопасность пищевых продуктов при соблюдении нормативных требований. Эти натуральные консерванты проходят обширные испытания для подтверждения их эффективности в различных пищевых матрицах и условиях хранения. Тенденция чистой этикетки создала возможности для биотехнологических фирм по производству ингредиентов на основе ферментации, которые выполняют как натуральные, так и функциональные требования, устанавливая их как премиальные заменители синтетических добавок. Эти процессы ферментации оптимизированы для получения стабильных, высококачественных ингредиентов, которые могут эффективно заменить традиционные химические консерванты, сохраняя при этом стабильность и безопасность продукта.

Повышенные потребности в продлении срока годности и консервации

Сложности цепочек поставок и проблемы продовольственной безопасности увеличили спрос на технологии консервации, особенно в регионах, лишенных инфраструктуры холодного хранения. Отсутствие надлежащих складских помещений на многих развивающихся рынках сделало решения по консервации критически важными для поддержания качества пищевых продуктов и сокращения порчи. Пищевые отходы, признанные как экономической, так и экологической проблемой, стимулируют инвестиции в решения по консервации, которые продлевают срок годности продукта, сохраняя при этом безопасность и качество. Современные методы консервации подчеркивают добавки, которые сочетают антимикробную защиту с дополнительными преимуществами, включая питательное обогащение и улучшенные сенсорные характеристики. Эти добавки служат множественным целям, от предотвращения бактериального роста до обогащения продуктов витаминами и минералами. Участники рынка запускают новые консерванты на рынок для удовлетворения растущего спроса на консерванты. Например, в марте 2025 года Corbion представила Verdad Essence WH100, культивированное пшеничное решение, которое подавляет рост плесени в хлебобулочных изделиях. Этот ингредиент с чистой этикеткой сохраняет вкус, текстуру и срок годности продукта, обеспечивая при этом натуральные консервирующие свойства. Эта интеграция позволяет непрерывно отслеживать свежесть продуктов питания, колебания температуры и потенциальное загрязнение на протяжении всей цепочки поставок.

Технологические достижения в пищевой переработке

Инновации в технологии пищевой переработки стимулируют значительные достижения в применении добавок через точную ферментацию и биотехнологии. Технологии, такие как точная ферментация, используют инженерные микроорганизмы для производства белков, традиционно получаемых от животных, улучшая возможности формулирования пищевых продуктов и решая критические проблемы устойчивости в пищевой промышленности. Техники инженерии ферментов предоставляют производителям индивидуальные решения для конкретных пищевых процессов, хотя биоинженерные ферменты продолжают сталкиваться с проблемами, связанными с масштабируемостью производства и нормативным принятием. Технологии высокого изостатического давления и гомогенизации высокого давления усиливают активность и стабильность ферментов в мягких условиях, позволяя производителям оптимизировать производительность ингредиентов, сохраняя при этом стабильное качество продукта. Эти технологические достижения способствуют разработке сложных многофункциональных систем добавок, которые эффективно снижают сложность ингредиентов, одновременно улучшая экономическую эффективность и обеспечивая нормативное соответствие в различных пищевых применениях.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Строгие нормативные рамки | -0.4% | Глобально, с наибольшим влиянием в ЕС и Северной Америке | Долгосрочный (≥ 4 лет) |

| Высокие затраты на НИОКР и инновации | -0.3% | Развитые рынки с продвинутыми нормативными требованиями | Среднесрочный (2-4 года) |

| Проблемы маркировки и давление прозрачности | -0.2% | Северная Америка и ЕС, расширяется глобально | Краткосрочный (≤ 2 лет) |

| Неблагоприятные эффекты пищевых добавок | -0.1% | Глобально, с повышенной осведомленностью на развитых рынках | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие нормативные рамки

Нормативная сложность влияет на участников рынка через расходящиеся процессы одобрения в различных юрисдикциях, создавая барьеры для глобальных запусков продуктов и увеличивая затраты на соответствие. Компании должны навигировать по различным нормативным рамкам, требованиям к документации и стандартам безопасности в каждом рынке, где они работают. Отзыв FDA авторизации эритрозина (Red No. 3) в продуктах питания демонстрирует повышенное внимание к пищевым добавкам, требуя от компаний поддержания комплексных баз данных безопасности и нормативной экспертизы. Компании должны непрерывно мониторить нормативные изменения, обновлять свои протоколы соответствия и инвестировать в научные исследования для поддержки заявлений о безопасности продуктов. Государственные регулирования, включая запрет Калифорнии на конкретные химические добавки в школах, создали множественные требования к соответствию, которые влияют на формулирование продуктов и стратегии выхода на рынок. Эти различающиеся требования требуют региональных модификаций продуктов и отдельных систем управления цепочками поставок. Эта нормативная среда увеличивает операционные затраты и сложность, ограничивая инновации в разработке добавок, поскольку компании должны выделять значительные ресурсы на соответствие, а не на исследования и разработки.

Высокие затраты на исследования, разработки и инновации

Разработка пищевых добавок следующего поколения требует значительных инвестиций в исследовательские возможности, исследования нормативного соответствия и производственную инфраструктуру, что создает барьеры входа для небольших компаний и ограничивает инновации. Мировой рынок пищевых ферментов демонстрирует потенциал роста; однако разработка и коммерциализация новых ферментных решений требует обширной технической экспертизы, финансовых ресурсов и специализированного оборудования. Компании, переходящие к натуральным ингредиентам и ингредиентам, полученным с помощью биотехнологий, сталкиваются с более высокими затратами на разработку, чем те, которые производят традиционные синтетические альтернативы, из-за инвестиций в новые методы производства, комплексные исследования безопасности и системы контроля качества. Эти существенные затраты на разработку ограничивают темпы инноваций и предоставляют конкурентные преимущества установившимся компаниям с адекватными ресурсами для долгосрочных исследовательских программ, передовых лабораторных мощностей и квалифицированного научного персонала. Высокие требования к капиталу также влияют на динамику рынка, ограничивая количество новых участников и концентрируя инновационные возможности среди крупных игроков отрасли с установленной инфраструктурой исследований и разработок.

Сегментный анализ

По типу продукта: объемные подсластители доминируют, в то время как красители лидируют в инновациях

Объемные подсластители удерживают 55,05% доли рынка в 2024 году, служа в качестве основных ингредиентов в формулировках продуктов питания и напитков в хлебобулочных изделиях и переработанных продуктах питания. Пищевые красители переживают самые высокие темпы роста с CAGR 6,90% в течение 2025-2030 годов, обусловленные растущими потребительскими предпочтениями визуально привлекательных продуктов и переходом от синтетических к натуральным альтернативам. Эти красители поддерживают установленные стандарты безопасности через научную валидацию и определенные уровни приемлемого ежедневного потребления. Консерванты продолжают демонстрировать стабильный спрос из-за требований пищевой безопасности и расширенных цепочек поставок, которые требуют антимикробной защиты. Эмульгаторы растут в важности из-за расширения растительных и готовых продуктов питания, которые требуют продвинутого контроля текстуры.

Натуральные красители набирают рыночную стоимость, поскольку потребители все больше предпочитают продукты без синтетических химикатов, несмотря на более высокие затраты и проблемы переработки. Ферменты демонстрируют сильный потенциал роста в портфеле продуктов. Антислеживающие агенты и кислоты выполняют специфические функции в порошковых и переработанных пищевых применениях, с диоксидом кремния и фосфатом кальция, служащими как обычно одобренные антислеживающие агенты в пищевых категориях. Гидроколлоиды становятся все более важными для модификации текстуры, особенно когда производители разрабатывают улучшенное ощущение во рту и стабильность в продуктах с пониженным содержанием жира и растительных продуктах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: сухие добавки лидируют по доле рынка, несмотря на рост жидких

Добавки в сухой форме удерживают 63,48% доли рынка в 2024 году из-за их превосходной стабильности хранения, эффективности транспортировки и легкости обращения в промышленных операциях пищевой переработки. Жидкие добавки показывают темп роста 6,15% CAGR в течение 2025-2030 годов, обусловленный применениями, требующими точного дозирования, немедленной растворимости и интеграции в жидкие пищевые системы. Доминирование сухих добавок проистекает из практических производственных соображений, поскольку порошковые формы обеспечивают продленный срок годности, более низкие затраты на доставку и упрощенное управление запасами по сравнению с жидкими вариантами. Антислеживающие решения поддерживают текучесть порошка путем снижения слеживания, вызванного влагой, с растворами карбоната кальция, демонстрирующими потенциал для снижения слеживания в тяжелых условиях.

Жидкие добавки видят увеличенное принятие в применениях напитков и специализированной пищевой переработке, где немедленная дисперсия и равномерное распределение необходимы для качества продукта. Расширение функциональных напитков и жидких питательных продуктов увеличивает спрос на формы жидких добавок, которые эффективно интегрируются, не влияя на вкус, внешний вид или стабильность. Эмульгаторы, такие как лецитин, играют жизненно важную роль в соединении водных и масляных ингредиентов, поддерживая текстурное единообразие в продуктах от детских смесей до хлебобулочных изделий и спредов. Достижения в инкапсулировании и системах контролируемого высвобождения позволяют сухим добавкам достигать жидкоподобной производительности, сохраняя при этом преимущества обращения порошковых форм, что приводит к гибридным решениям, которые балансируют функциональность и операционную эффективность.

По источнику: синтетическое доминирование оспаривается натуральным ростом

Синтетические добавки удерживают 66,66% доли рынка в 2024 году из-за их экономической эффективности, стабильной производительности и установленного нормативного одобрения на глобальных рынках. Натуральные добавки, по прогнозам, будут расти с CAGR 5,44% в течение 2025-2030 годов, обусловленные растущим потребительским спросом на узнаваемые ингредиенты и поддерживающими нормативными тенденциями. Синтетический сегмент поддерживает свою позицию через оптимизированные производственные процессы, контроль качества и проверенную функциональную производительность в пищевых применениях. В то время как синтетические пищевые красители предлагают преимущества в стоимости и стабильности по сравнению с натуральными альтернативами, они вызывают опасения по поводу здоровья, включая потенциальные мутации и аллергические реакции.

Натуральные добавки требуют продвинутых методов экстракции и техник стабилизации для соответствия производительности синтетических альтернатив. Растущее потребительское предпочтение ингредиентов пищевых продуктов с чистой этикеткой увеличило спрос на биоконсерванты, с исследованиями, определяющими растительные, животные и микробные метаболиты как потенциальные источники. В то время как натуральные ингредиенты включают более высокие затраты на сырье и сложные цепочки поставок, они позволяют премиальное ценообразование и дифференциацию на рынках, заботящихся о здоровье. Натуральные загущающие и желирующие агенты, особенно полученные из водорослей гидроколлоиды, такие как каррагинан, агар и альгинат, набирают рыночное принятие, несмотря на продолжающиеся обсуждения безопасности в определенных применениях.

По применению: лидерство хлебопекарного производства встречает молочные инновации

Применения хлебобулочных и кондитерских изделий удерживают 26,45% доли рынка в 2024 году из-за высокой концентрации добавок, требуемых для различных функциональных целей, от улучшения текстуры до продления срока годности. Выдающееся положение хлебопекарного сегмента проистекает из сложных требований к добавкам, необходимых для достижения специфической текстуры, объема и сохранности в хлебобулочных изделиях, с эмульгаторами, ферментами и консервантами, являющимися основными для качества продукта. Моно- и диглицериды служат первичными эмульгаторами в мороженом и хлебобулочных изделиях, стабилизируя пищевые продукты и продлевая срок годности, со статусом FDA 'Общепризнанные как безопасные' (GRAS).

Молочные продукты и десерты представляют быстрорастущий сегмент применения с CAGR 5,23% в течение 2025-2030 годов, поддерживаемый разработками в растительных альтернативах и функциональных молочных продуктах. Напитки предлагают существенный потенциал роста, особенно в функциональных и обогащенных категориях, где добавки позволяют питательное обогащение и оптимизацию вкуса. Увеличенный спрос на обогащенные и функциональные напитки создает возможности для специализированных формулировок добавок, которые обеспечивают пользу для здоровья, сохраняя при этом стабильность продукта. Мясо и мясные продукты используют добавки для консервации и улучшения текстуры, в то время как сегмент растительного мяса требует продвинутых систем добавок для достижения характеристик традиционного мяса. Супы, соусы и заправки включают эмульгаторы и стабилизаторы для поддержания консистенции и стабильности срока годности, с предпочтениями чистой этикетки, увеличивающими спрос на натуральные загущающие агенты и системы сохранения.

Географический анализ

Северная Америка удерживает 31,24% доли рынка в 2024 году, обусловленная продвинутой инфраструктурой пищевой переработки, комплексными стандартами безопасности и потребительским принятием премиальных решений добавок. Установленная нормативная рамка региона способствует разработке продуктов, поощряя при этом инновации в натуральных и функциональных ингредиентах. Увеличенная пост-маркетинговая оценка пищевых химикатов FDA демонстрирует приверженность безопасности региона, хотя это может ограничить вход новых синтетических добавок. Североамериканские производители пищевых продуктов сосредотачиваются на формулировках с чистой этикеткой, что демонстрируется портфелем высокоинтенсивных подсластителей Cargill, включая EverSweet®, Truvia® и ViaTech®. Экспертиза региона в биотехнологии и точной ферментации позволяет продвинутую разработку добавок, несмотря на проблемы входа на рынок от высоких затрат и нормативных требований.

Азиатско-Тихоокеанский регион показывает самый высокий темп роста в 4,60% CAGR в течение 2025-2030 годов, поддерживаемый урбанизацией, расширением среднего класса и увеличенным потреблением переработанных продуктов питания. Одобрение Национальной комиссией здравоохранения Китая 30 новых пищевых добавок в 2024 году указывает на сильную нормативную поддержку на основном рынке региона. Сектор пищевой переработки Японии, оцененный в 190 млрд долларов США, отражает региональные тенденции к предварительно приготовленным продуктам питания и повышенным стандартам безопасности. Регион выигрывает от эффективности производства и доступности сырья, делая его стратегическим производственным центром для внутренних и международных рынков.

Европа поддерживает рыночное отличие через строгие регулирования, предпочтения натуральных ингредиентов и устойчивые практики производства пищевых продуктов. Поддержка Европейской комиссии биологических инноваций, включая различные технологии ферментации, усиливает устойчивое развитие добавок в регионе. Общеевропейское нормативное выравнивание предлагает преимущества доступа к рынку, несмотря на строгие стандарты соответствия. Фокус региона на органических и натуральных продуктах создает возможности для добавок, соответствующих как функциональным требованиям, так и стандартам устойчивости.

Конкурентная среда

Рынок пищевых добавок поддерживает уровень концентрации 3 из 10. Эта структура позволяет как крупным многонациональным корпорациям, так и специализированным компаниям эффективно конкурировать через различные подходы позиционирования. Лидеры рынка выигрывают от своего глобального присутствия в исследованиях и разработках, возможностях нормативного соответствия и обширных распределительных сетей. Эти преимущества позволяют им поддерживать стандарты качества, разрабатывать инновационные решения и обеспечивать стабильную доставку продуктов по всему миру. Меньшие компании успешны, нацеливаясь на специфические применения и новые технологии, часто демонстрируя большую гибкость в ответе на локальные потребности рынка и возникающие потребительские предпочтения.

Рыночные возможности существуют в технологиях точной ферментации, растительных альтернативах добавок и многофункциональных ингредиентах, которые обращаются к множественным потребительским потребностям. Сегмент точной ферментации сосредотачивается на производстве устойчивых белковых альтернатив и биоактивных соединений. Растительные альтернативы удовлетворяют растущий спрос на натуральные продукты с чистой этикеткой. Принятие технологий в отрасли включает искусственный интеллект для оптимизации ингредиентов, блокчейн для прозрачности цепочки поставок и продвинутые системы ферментации для устойчивого производства.

Эти технологические внедрения помогают компаниям улучшить эффективность производства, обеспечить качество продуктов и соответствовать нормативным требованиям. Недавнее одобрение Европейской комиссией слияния Firmenich International SA и Koninklijke DSM N.V. демонстрирует продолжающуюся консолидацию рынка в сегментах ароматизаторов и витаминов, сохраняя при этом конкурентную динамику рынка через умеренные объединенные доли рынка. Эта консолидация отражает эволюцию отрасли к интегрированным решениям и усиленным операционным возможностям.

Лидеры отрасли пищевых добавок

-

Cargill, Incorporated

-

Archer Daniels Midland Company

-

BASF SE

-

Tate & Lyle Plc

-

International Flavors and Fragrances Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025 г.: Cargill открыла новый завод по переработке кукурузы в Гвалиоре, Мадхья-Прадеш, управляемый индийским производителем Saatvik Agro Processors, для удовлетворения растущего спроса от кондитерской, детской смеси и молочной промышленности Индии.

- Август 2024 г.: Tate & Lyle запустила Optimizer Stevia 8.10, новую формулировку стевии, разработанную для предоставления производителям бюджетной альтернативы подсластителя. Optimizer Stevia 8.10 близко имитирует вкус сахара даже при повышенных коэффициентах замены сахара. Этот вариант стевии более экономичен, обеспечивая повышенную ценность по сравнению с другими премиальными подсластителями стевии.

- Июнь 2024 г.: Azelis, видный игрок в секторе специальных химикатов и пищевых ингредиентов, подписала дистрибьюторское соглашение с BASF. BASF известна разработкой устойчивых, высококачественных питательных ингредиентов. Со вступлением в силу немедленно, Azelis будет распространять ассортимент эмульгаторов BASF, среднецепочечных триглицеридов (MCT), эфиров фитостеролов и конъюгированной линолевой кислоты (CLA). Эти ингредиенты в основном используются в хлебобулочных продуктах, напитках и питательных обогащениях как для розничного, так и для сектора общественного питания.

- Июнь 2024 г.: Azelis, ведущий поставщик инновационных услуг в секторе специальных химикатов и пищевых ингредиентов, объявила о новом дистрибьюторском соглашении с Tate & Lyle. Это партнерство предлагает более здоровые решения ингредиентов для продуктов питания и напитков, нацеленные на клиентов в Турции.

Охват отчета о мировом рынке пищевых добавок

Пищевые добавки - это вещества, добавляемые к пищевым продуктам для поддержания или улучшения их безопасности, свежести, вкуса, текстуры или внешнего вида.

Мировой рынок пищевых добавок сегментирован по типу продукта, применению и географии. На основе типа продукта рынок сегментирован на консерванты, объемные подсластители, заменители сахара, эмульгаторы, антислеживающие агенты, ферменты, гидроколлоиды, пищевые ароматизаторы и усилители, пищевые красители и кислоты. На основе применения рынок сегментирован на хлебобулочные и кондитерские изделия, молочные продукты и десерты, напитки, мясо и мясные продукты, супы, соусы, заправки и другие применения. Далее, рынок сегментирован по географии на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

Определение размера рынка было выполнено в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Консерванты |

| Объемные подсластители |

| Заменители сахара |

| Эмульгаторы |

| Антислеживающие агенты |

| Ферменты |

| Гидроколлоиды |

| Пищевые ароматизаторы и усилители |

| Пищевые красители |

| Кислоты |

| Сухая |

| Жидкая |

| Натуральные |

| Синтетические |

| Хлебобулочные и кондитерские изделия |

| Молочные продукты и десерты |

| Напитки |

| Мясо и мясные продукты |

| Супы, соусы и заправки |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Великобритания |

| Германия | |

| Испания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Консерванты | |

| Объемные подсластители | ||

| Заменители сахара | ||

| Эмульгаторы | ||

| Антислеживающие агенты | ||

| Ферменты | ||

| Гидроколлоиды | ||

| Пищевые ароматизаторы и усилители | ||

| Пищевые красители | ||

| Кислоты | ||

| По форме | Сухая | |

| Жидкая | ||

| По источнику | Натуральные | |

| Синтетические | ||

| По применению | Хлебобулочные и кондитерские изделия | |

| Молочные продукты и десерты | ||

| Напитки | ||

| Мясо и мясные продукты | ||

| Супы, соусы и заправки | ||

| Другие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Испания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка пищевых добавок?

Размер рынка пищевых добавок достиг 144,89 млрд долларов США в 2025 году, и прогнозируется достижение 172,42 млрд долларов США к 2030 году.

Какая категория продуктов доминирует по доходам?

Объемные подсластители занимали 55,05% доли рынка пищевых добавок в 2024 году, отражая их незаменимую роль в напитках, хлебобулочных и кондитерских изделиях.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион, по прогнозам, зарегистрирует CAGR 4,60% с 2025 по 2030 год, обусловленный городскими диетами и нормативными одобрениями новых ингредиентов.

Какие технологии формируют разработку новых продуктов?

Точная ферментация, инженерия ферментов и инструменты формулирования на основе ИИ позволяют более чистые этикетки, многофункциональные добавки и более низкие экологические отпечатки в рамках рынка пищевых добавок.

Последнее обновление страницы: