Размер и доля рынка нерастворимых пищевых волокон

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.83 Миллиардов долларов США |

| Размер Рынка (2030) | 4.09 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.61% CAGR |

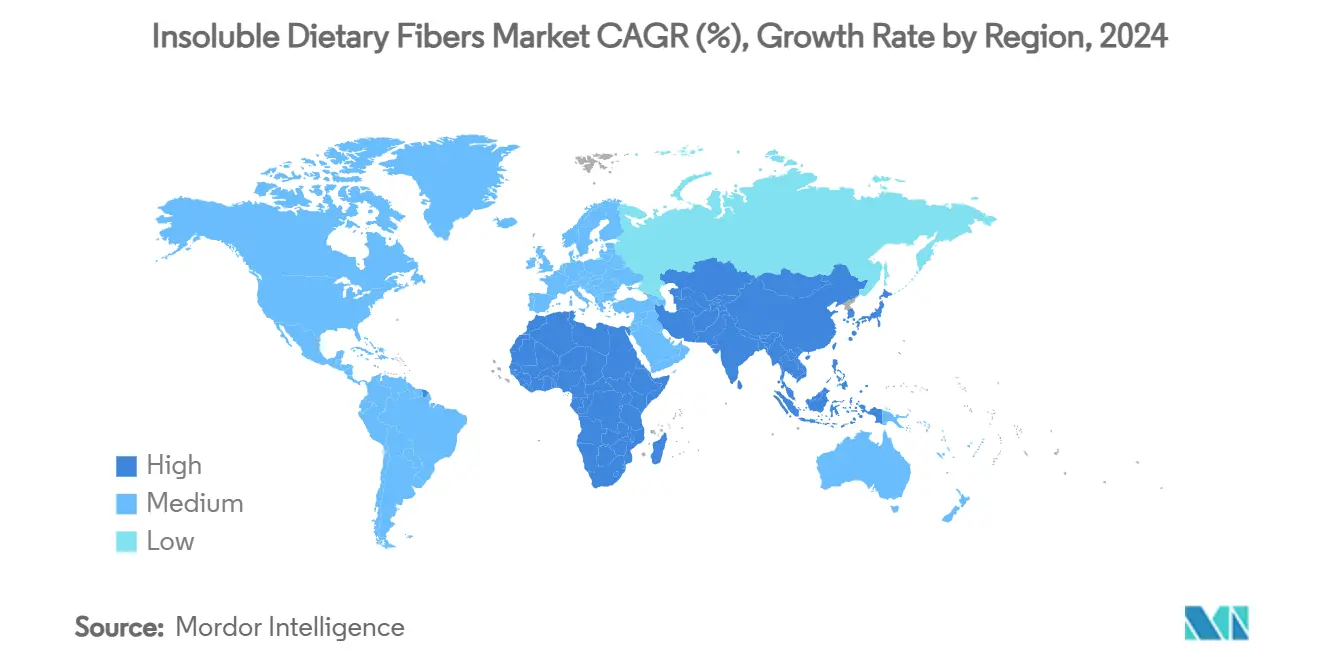

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка нерастворимых пищевых волокон от Mordor Intelligence

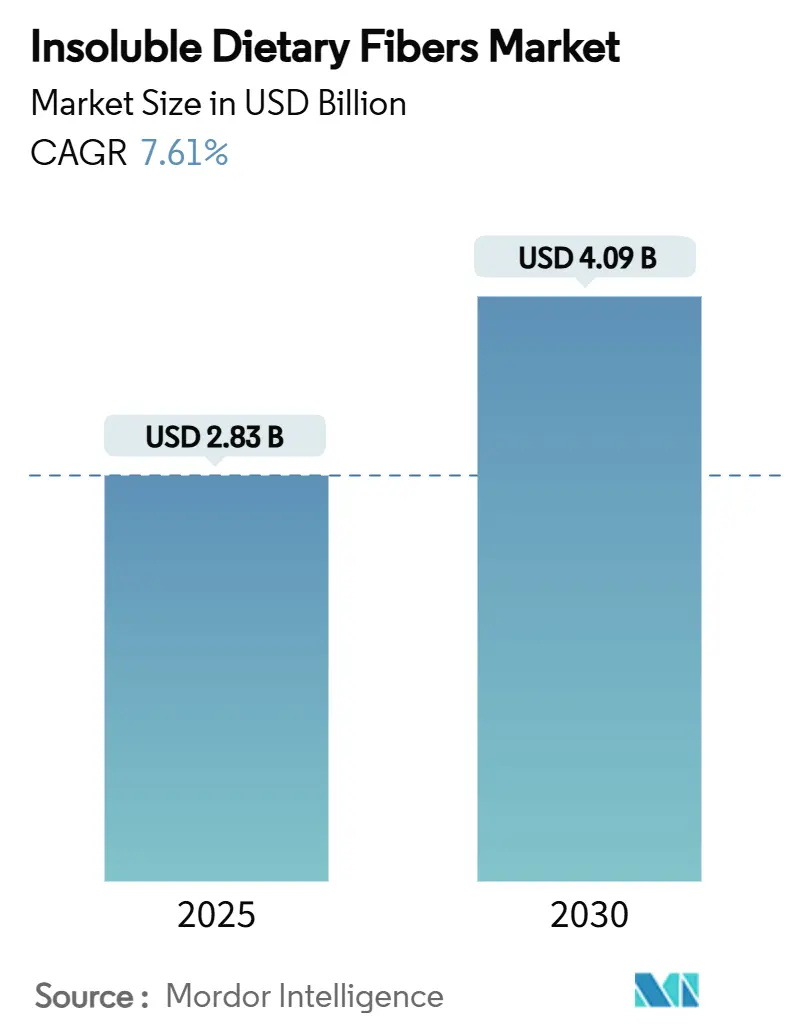

Размер глобального рынка нерастворимых пищевых волокон, который помогает производителям продуктов питания создавать более здоровые продукты, достиг 2,83 млрд долл. США в 2025 году и, как ожидается, вырастет до 4,09 млрд долл. США к 2030 году при среднегодовом темпе роста 7,61%. Растущая осведомленность людей о пользе для здоровья и благополучия стимулировала этот рост наряду с регулятивными изменениями и технологическими разработками. Когда FDA пересмотрело свои критерии заявлений о 'здоровости' в декабре 2024 года, сосредоточившись на богатых клетчаткой и питательно плотных продуктах, это открыло новые возможности для пищевых компаний улучшить питательную ценность своих продуктов [1]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, 'Маркировка пищевых продуктов: заявления о содержании питательных веществ; определение термина 'здоровый'', fda.gov. Ученые в области пищевых технологий разработали более совершенные методы обработки, такие как влаготермическая обработка, модификации лимонной кислотой и гранулярная инженерия, что упростило использование нерастворимых волокон в различных продуктах питания. Поскольку все больше людей ищут продукты, поддерживающие их пищеварительное здоровье, помогающие контролировать вес и содержащие четко маркированные ингредиенты, рынок продолжает расширяться.

Ключевые выводы отчета

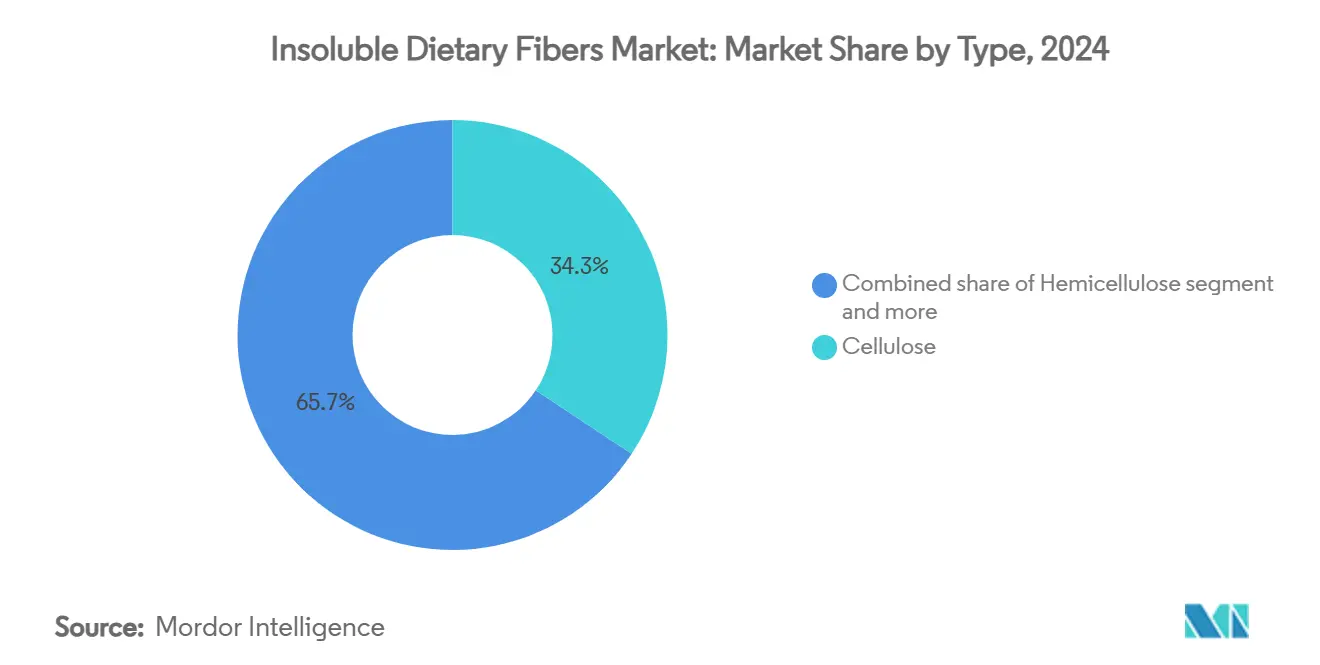

- По типу целлюлоза лидировала с 34,31% доли рынка нерастворимых пищевых волокон в 2024 году, а резистентный крахмал готов показать среднегодовой темп роста 9,86% с 2025-2030 гг.

- По форме порошок занимал 59,35% доли в 2024 году, в то время как гранулы будут расти быстрее всего со среднегодовым темпом роста 10,01% до 2030 года.

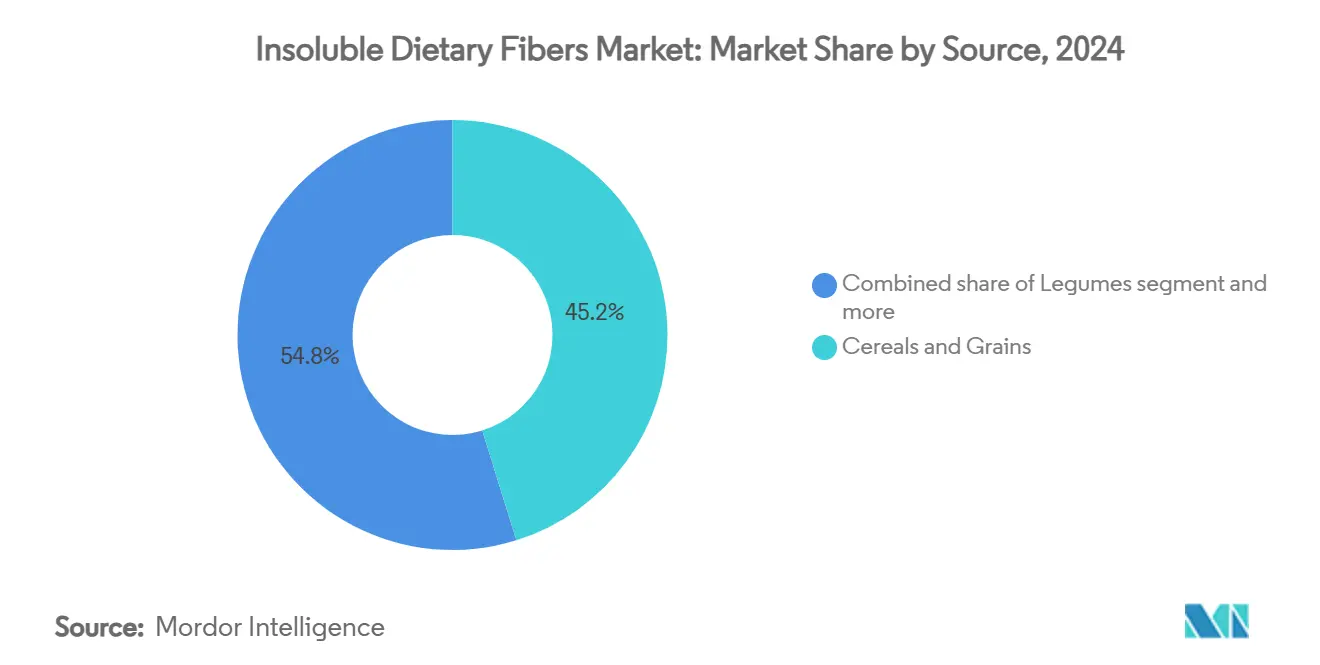

- По источнику злаки и зерновые захватили 45,18% доли в 2024 году; прогнозируется, что волокна на основе бобовых зарегистрируют среднегодовой темп роста 10,32% за прогнозный период.

- По применению функциональные продукты питания и напитки занимали 48,36% доли в 2024 году, тогда как корм для животных прогнозируется к расширению со среднегодовым темпом роста 10,16% к 2030 году.

- По географии Северная Америка составляла 33,01% выручки в 2024 году, а Азиатско-Тихоокеанский регион прогнозируется к продвижению со среднегодовым темпом роста 10,34% в течение 2025-2030 гг.

Тенденции и аналитика глобального рынка нерастворимых пищевых волокон

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на функциональные продукты питания и напитки | +1.8% | Глобально, с лидерством Северной Америки и Европы | Средний срок (2-4 года) |

| Высоковолокнистые формулировки в хлебобулочных и снэковых продуктах | +1.2% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Регулятивная поддержка заявлений о богатых клетчаткой продуктах | +1.0% | Глобально, с различными временными рамками внедрения | Долгий срок (≥ 4 лет) |

| Импульс чистой маркировки и растительных диет | +1.5% | Основа в Северной Америке и Европе, распространение в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Расширение в нутрицевтиках и добавках | +0.9% | Глобально, с лидерством премиальных рынков | Средний срок (2-4 года) |

| Инновации обогащенного волокном безантибиотикового корма для животных | +0.7% | Глобально, с ранним принятием в развитых рынках | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на функциональные продукты питания и напитки

Поскольку потребители становятся все более внимательными к своему здоровью помимо базового питания, они теперь ищут продукты с целенаправленными функциональными преимуществами. Этот сдвиг в поведении потребителей побудил производителей улучшать свои продукты с более высоким содержанием клетчатки. Пересмотренные FDA критерии заявлений о 'здоровости', которые вступят в силу в феврале 2025 года, устанавливают специфические пороги клетчатки при ограничении добавленных сахаров и натрия, создавая четкий путь для производителей к обогащению своих продуктов. Рынок напитков демонстрирует эту эволюцию, с такими компаниями как Olipop, предлагающими напитки, содержащие 9 граммов клетчатки на порцию и получающие значительное признание рынка. Эта трансформация теперь достигает белковых напитков, растительного молока и функциональных соков, указывая на более широкую эволюцию рынка. Согласование между регулированием заявлений о здоровье и предпочтениями потребителей продолжает стимулировать устойчивый рост в применениях нерастворимых волокон по всему ландшафту функциональных продуктов питания.

Высоковолокнистые формулировки в хлебобулочных и снэковых продуктах

Производители хлебобулочных изделий и снэков понимают эволюционирующие потребности своих потребителей и отреагировали включением нерастворимых волокон в свои продукты. Этот подход адресует растущее желание потребителей к продуктам, которые предлагают как удовольствие, так и пользу для здоровья. Последние технологические достижения сделали возможным интегрировать эти волокна бесшовно, сохраняя при этом вкус и текстуру, которые ожидают потребители [2]Источник: Королевское химическое общество, 'Эффективность энзимолиза в влаготермически обработанном крахмале', rsc.org. Благодаря влаготермической обработке и кислотным модификациям производители теперь могут увеличивать содержание резистентного крахмала, сохраняя при этом качество продукта. Индустрия стала свидетелем значительного прогресса в разработке химически модифицированных волокон, которые обеспечивают сладость, с такими компаниями как ZeroIN, представляющими решения подслащивания на основе волокон, которые усиливают как вкус, так и питательную ценность. В области применения цитрусовых волокон CitriPure от Cargill, состоящий из 40% растворимых и 60% нерастворимых волокон, обеспечивает эффективный контроль влажности и эмульгирующие преимущества в хлебобулочных применениях. Эти ингредиенты находят отклик у потребителей, ищущих продукты с чистой маркировкой, поскольку их производство требует только воды и энергии. Введение гранулярных форм улучшило производственную эффективность, улучшив диспергируемость и обеспечив согласованную обработку по всем автоматизированным производственным линиям.

Регулятивная поддержка заявлений о богатых клетчаткой продуктах

Регулятивная среда стала более благоприятной для компаний, разрабатывающих богатые клетчаткой продукты, поскольку власти обновили авторизации заявлений о здоровье и упростили процессы утверждения. Этот положительный сдвиг создает возможности для производителей, которые сосредоточиваются на обогащении клетчаткой. Руководство Европейского агентства по безопасности пищевых продуктов по новым продуктам питания, которое вступает в силу в феврале 2025 года, предлагает более доступный процесс подачи заявок при обеспечении надежных стандартов безопасности, облегчая компаниям введение новых волокнистых ингредиентов на рынок [3]Источник: Европейское агентство по безопасности пищевых продуктов, 'Обновленные руководящие принципы оценки EFSA', efsa.europa.eu. Стандартизация определений волокон в различных регионах снизила регулятивные сложности для глобальных производителей и способствовала инновациям в методах экстракции и обработки волокон.

Импульс чистой маркировки и растительных диет

Спрос на натуральные нерастворимые волокна увеличивается из-за предпочтений потребителей к узнаваемым и минимально обработанным ингредиентам. Эти волокна, извлеченные из потоков пищевых отходов и сельскохозяйственных побочных продуктов, служат множественным целям. Волокна из мякоти сахарной свеклы набирают важность в пищевых добавках из-за их противовоспалительных свойств и преимуществ для здоровья кишечника. Последние разработки ферментов улучшили процесс разделения волокон [4]Источник: Science X, 'Волокна из мякоти сахарной свеклы: применение в питании и устойчивых материалах', Phys.org. Рост растительных диет увеличил потребность в богатых клетчаткой ингредиентах, которые улучшают текстуру и питательное содержание в альтернативах мясу и молочным продуктам. Эти ингредиенты соответствуют принципам циркулярной экономики, предлагая как экологические преимущества, так и экономические выгоды через использование потоков отходов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Колебания цен на сырье | -0.8% | Глобально, с наибольшим воздействием на регионы, зависимые от сырьевых товаров | Короткий срок (≤ 2 лет) |

| Органолептические и текстурные вызовы в формулировках | -0.6% | Глобально, с премиальными рынками, показывающими более высокую чувствительность | Средний срок (2-4 года) |

| Конкуренция со стороны растворимых волокон-пребиотиков | -0.4% | Главным образом Северная Америка и Европа, расширение глобально | Средний срок (2-4 года) |

| Расхождения в регулятивных определениях и аналитических методах | -0.3% | Глобально, с наибольшим воздействием на развивающиеся рынки | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Колебания цен на сырье

Волатильность цен на сырьевые товары значительно влияет на производственные затраты нерастворимых волокон, поскольку цены на сельскохозяйственные вводимые материалы колеблются из-за погодных условий, геополитической напряженности и нарушений цепей поставок, снижая маржу производителей. Географическая концентрация источников целлюлозы и гемицеллюлозы создает уязвимости в поставках, особенно для производителей, полагающихся на закупки из одного источника. Хотя долгосрочные контракты на поставки обеспечивают ценовую стабильность, они ограничивают способность использовать благоприятные рыночные условия или альтернативные варианты источников. Альтернативные источники сырья, такие как потоки пищевых отходов и сельскохозяйственные побочные продукты, предлагают потенциальные решения, но требуют существенных инвестиций в инфраструктуру обработки и стандартизацию качества.

Органолептические и текстурные вызовы в формулировках

Принятие цитрусовых волокон в пищевых продуктах сталкивается с вызовами, связанными со вкусом, текстурой и ощущением во рту, особенно когда содержание клетчатки выше традиционных уровней или заменяет обычные ингредиенты. Разработчики продуктов должны тщательно балансировать водосвязывающие свойства цитрусовых волокон с принятием потребителями, поскольку высокие концентрации волокон могут приводить к зернистости или влиять на стабильность продукта. Продукты с чистой маркировкой требуют достижения сопоставимых сенсорных качеств с обычными продуктами без использования маскирующих агентов или искусственных добавок. Принятие потребителями зависит от понимания преимуществ клетчатки при преодолении сопротивления изменениям текстуры, особенно в категориях продуктов удовольствия, где вкус и текстура влияют на покупательское поведение.

Сегментный анализ

По типу: лидерство целлюлозы сталкивается с инновациями резистентного крахмала

Рынок пищевых волокон доминируется целлюлозой, которая занимает долю рынка 34,31% в 2024 году. Это доминирование объясняется хорошо установленными глобальными цепями поставок, постоянной доступностью сырья и доказанной эффективностью в применениях пищевых продуктов, напитков и фармацевтики. Широкое использование целлюлозы в таких продуктах, как хлебобулочные изделия, альтернативы молочным продуктам и диетические добавки, дополнительно укрепляет ее рыночную позицию. Резистентный крахмал представляет самый быстрорастущий сегмент рынка с ожидаемым среднегодовым темпом роста 9,86% до 2030 года, движимый растущей осведомленностью потребителей о его пребиотических свойствах и его роли в управлении уровнем сахара в крови.

Рыночная позиция целлюлозы выигрывает от обширных регулятивных одобрений и производственной инфраструктуры, включая одобрение FDA этилцеллюлозы для применения в кормах для животных в июле 2024 года. Гемицеллюлоза поддерживает свое присутствие в промышленных применениях и формулировках кормов для животных, в то время как лигнин набирает долю рынка в применениях упаковки и биопластиков. Сегменты хитина и хитозана продолжают обслуживать фармацевтические и косметические применения через их биоактивные и антимикробные свойства.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме: доминирование порошка оспаривается эффективностью гранул

Порошковая форма доминирует на рынке со значительной долей 59,35% в 2024 году, выигрывая от своей широкой универсальности и хорошо установленной инфраструктуры обработки. Хотя порошок сохраняет свою сильную позицию, гранулярная форма переживает значительный импульс, продвигаясь со среднегодовым темпом роста 10,01%, поскольку производители признают ее преимущества в обращении и эффективности обработки.

В практических применениях порошковые формы демонстрируют исключительную производительность, где тонкая дисперсия и бесшовная интеграция текстуры являются существенными, делая их особенно ценными в формулировках напитков и добавок, где размер частиц напрямую влияет на удовлетворенность потребителей. Гранулярная форма, с другой стороны, предлагает отчетливые преимущества в контролируемом высвобождении и устойчивой функциональности, используя точно сконструированные размеры частиц для достижения целевой доставки как в пищевых, так и в кормовых применениях.

По источнику: доминирование злаков встречает устойчивость бобовых

Злаки и зерновые продолжают доминировать на рынке со значительной долей рынка 45,18% в 2024 году. Эта лидирующая позиция проистекает из надежной сельскохозяйственной основы индустрии и сложных перерабатывающих предприятий. В заметном развитии бобовые появились как наиболее перспективный сегмент, достигая замечательного темпа роста 10,32% среднегодового темпа роста, главным образом из-за растущего экологического сознания и возможностей в экстракции белка.

Сегмент злаков эффективно интегрировал побочные продукты от переработки пшеницы, риса и кукурузы в свои операции, особенно в инновационном производстве ксило-олигосахаридов из отходов пшеничной соломы. В категории фруктов и овощей производители сосредоточили свои усилия на использовании цитрусовых корок и других материалов отходов переработки. Яркий пример - разработка Cargill CitriPure, которая трансформирует отходы цитрусовых корок через эффективный процесс экстракции на основе воды и энергии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: функциональные продукты лидируют, пока корм для животных ускоряется

Сегмент функциональных продуктов питания и напитков занимает значительную долю рынка 48,36% в 2024 году, отражая растущий фокус потребителей на здоровье и благополучии, поддерживаемый регулятивными рамками, которые поощряют разработку богатых клетчаткой продуктов. Сектор кормов для животных демонстрирует замечательный потенциал роста с прогнозами, указывающими на среднегодовой темп роста 10,16% до 2030 года. В категории функциональных продуктов питания производители отвечают на обновленные руководящие принципы заявлений FDA о 'здоровости', удовлетворяя требования потребителей к продуктам, которые поддерживают пищеварительное здоровье и управление весом. Рынок диетических добавок поддерживает свою позицию как премиальный сегмент, предлагая специализированные формулировки, которые нацелены на специфические результаты для здоровья. Параллельно производители средств личной гигиены и косметики включают клетчатку для ее практических текстурирующих и абсорбирующих свойств, в то время как фармацевтические компании используют ее для механизмов контролируемого высвобождения и связывающих применений.

Расширение в применениях кормов для животных отражает значительную трансформацию индустрии, движимую широким регулятивным принятием добавок на основе целлюлозы и стратегическим сдвигом индустрии к системам производства без антибиотиков. Этот рост дополнительно поддерживается комплексной валидацией безопасности производных целлюлозы EFSA по всем видам животных, открывая возможности на европейских рынках, в то время как одобрения FDA для этилцеллюлозы создают новые возможности для североамериканских производителей.

Географический анализ

Североамериканский регион продолжает доминировать на глобальном рынке, занимая значительную долю 33,01% в 2024 году. Эта лидирующая позиция проистекает из хорошо установленных регулятивных рамок региона и зрелых рынков функциональных продуктов питания. Рынок процветает на прогрессивном подходе FDA к регулированию клетчатки, который способствовал сильному пониманию и принятию потребителями функциональных продуктов питания. Это создало стабильную среду спроса на волокнистые ингредиенты. Тем временем европейские рынки выделили свою нишу, подчеркивая продукты с чистой маркировкой и устойчивые характеристики, поддерживаемые обновленным руководством EFSA по новым продуктам питания, которое балансирует инновации со стандартами безопасности. Южноамериканские рынки стратегически позиционировали себя, сосредоточившись на эффективности сельскохозяйственной переработки и экспортных возможностях, капитализируя на своих обильных ресурсах сырья.

Азиатско-Тихоокеанский регион появился как самый динамичный рынок, достигая впечатляющего темпа роста 10,34% среднегодового темпа роста. Это замечательное расширение отражает значительные демографические сдвиги, модернизирующиеся регулирования и растущее сознание здоровья по всем его разнообразным рынкам. Япония выделяется своей реализацией специфических руководящих принципов потребления нерастворимых пищевых волокон, что создало структурированный спрос на обогащенные клетчаткой продукты. Этот потенциал рынка иллюстрируется стратегическими партнерствами, такими как сотрудничество The Healthy Grain с Itochu Corporation.

Европейский рынок работает под строгими правилами обоснования EFSA, которые, хотя первоначально замедляют выход на рынок, в конечном итоге способствуют более высокому доверию потребителей к одобренным продуктам. Стареющее население региона в сочетании с растущими затратами на ортопедические процедуры позиционировало питательные продукты как экономически эффективные альтернативы хирургическим вмешательствам. Германия и Италия лидируют в трате на душу населения на добавки для здоровья суставов, в то время как скандинавские страны пионерят инновационные обогащенные молочные продукты, содержащие пептиды морского коллагена.

Конкурентная среда

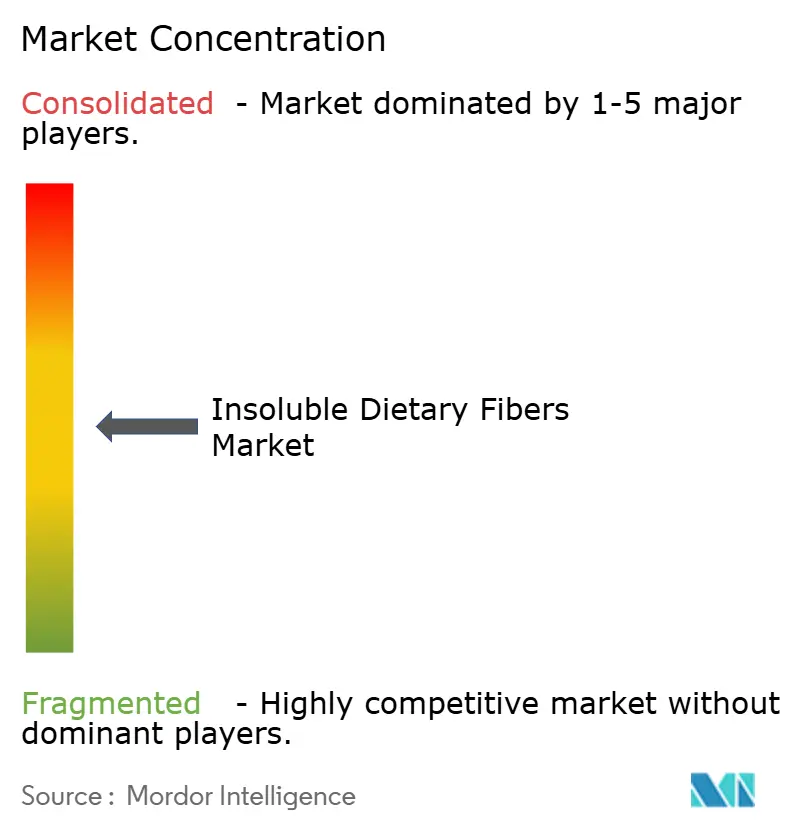

Рынок нерастворимых пищевых волокон умеренно фрагментирован, что отражается в концентрации. Крупные компании используют свои сети распределения, соблюдение регулятивных требований и финансовые ресурсы для обеспечения контрактов на поставки с производителями пищевых продуктов и кормов в множественных регионах. Мелкие и средние компании сосредоточиваются на специализированных методах обработки, кастомизации продуктов и местных сельскохозяйственных партнерствах для обслуживания специфических рыночных сегментов, включая органическую сертификацию и региональные формулировки кормов.

Мелкие и средние компании конкурируют, предлагая гибкие операции, возможности технической кастомизации и отслеживаемые местные источники. Эти компании предоставляют индивидуальные решения, которые адресуют региональные вкусовые предпочтения и специфические требования к формулировке. Растущий спрос на корм для скота без антибиотиков и продукты персонализированного питания, нацеленные на контроль гликемии, сытость и здоровье микробиома, создал возможности для дифференциации.

Возможности белого пространства сосредоточены на корме для скота без антибиотиков и продуктах персонализированного питания, которые адресуют специфические метаболические потребности. Лидеры рынка используют глобальное распределение, регулятивные досье и финансовую силу, в то время как меньшие игроки выделяют ниши через специализированное ноу-хау, скорость и локализованные источники.

Лидеры индустрии нерастворимых пищевых волокон

Cargill, Incorporated

Grain Processing Corporation

Ingredion Incorporated

J. Rettenmaier & Söhne GmbH + Co KG

InterFiber Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Сентябрь 2024: Ingredion расширила свой портфель цитрусовых волокон с чистой маркировкой, представив FIBERTEX CF 500 и FIBERTEX CF 100 на рынке Азиатско-Тихоокеанского региона, после их запуска на Ближнем Востоке и в Африке. Компания планирует представить эти продукты в Северной Америке и Латинской Америке в 2024 году. Эти минимально обработанные, не-ГМО ингредиенты, полученные из переработанных цитрусовых корок, содержат более 90% пищевых волокон. Ингредиенты обеспечивают функциональные преимущества, включая улучшенную вязкость, гелеобразование, ощущение во рту, стабильность эмульсии и продленный срок хранения.

- Январь 2023: Fiberstar, Inc. запустила свою серию Citri‑Fi® 400, новую линию цитрусовых волокон, сертифицированных USDA и ЕС как органические, расширив свой существующий портфель Citri-Fi®. Продукт, полученный из побочных продуктов производства цитрусовых соков через механическую обработку без химических модификаций, сохраняет как нерастворимые, так и растворимые компоненты волокон, включая природный пектин. Эта композиция обеспечивает превосходные водоудерживающие, эмульгирующие, текстурные, стабильность и питательные преимущества при нормах использования ниже 1%.

Область действия отчета по глобальному рынку нерастворимых пищевых волокон

Глобальный рынок нерастворимых пищевых волокон был сегментирован по источнику, который включает фрукты и овощи, злаки и зерновые и другие. На основе применения рынок сегментирован как функциональные продукты питания и напитки, фармацевтика и корм для животных. Отчет далее анализирует глобальный сценарий рынка в регионах Северной Америки, Европы, Азиатско-Тихоокеанского региона, Южной Америки и Ближнего Востока и Африки.

| Целлюлоза |

| Гемицеллюлоза |

| Лигнин |

| Хитин и хитозан |

| Резистентный крахмал |

| Порошок |

| Гранулы |

| Другие |

| Фрукты и овощи |

| Злаки и зерновые |

| Бобовые |

| Другие |

| Функциональные продукты питания и напитки |

| Диетические добавки |

| Корм для животных |

| Средства личной гигиены и косметика |

| Фармацевтика |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Испания | |

| Нидерланды | |

| Италия | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Нигерия | |

| Саудовская Аравия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Целлюлоза | |

| Гемицеллюлоза | ||

| Лигнин | ||

| Хитин и хитозан | ||

| Резистентный крахмал | ||

| По форме | Порошок | |

| Гранулы | ||

| Другие | ||

| По источнику | Фрукты и овощи | |

| Злаки и зерновые | ||

| Бобовые | ||

| Другие | ||

| По применению | Функциональные продукты питания и напитки | |

| Диетические добавки | ||

| Корм для животных | ||

| Средства личной гигиены и косметика | ||

| Фармацевтика | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Испания | ||

| Нидерланды | ||

| Италия | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Южная Африка | ||

| Нигерия | ||

| Саудовская Аравия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка нерастворимых пищевых волокон?

Рынок нерастворимых пищевых волокон оценивается в 2,83 млрд долл. США в 2025 году и прогнозируется достичь 4,09 млрд долл. США к 2030 году.

Какой сегмент занимает наибольшую долю по типу?

Целлюлоза лидирует по типу с 34,31% выручки 2024 года и выигрывает от обширных регулятивных одобрений.

Почему гранулярные формы растут быстрее, чем порошки?

Гранулы предлагают лучшую текучесть и меньшее пылеобразование, что улучшает эффективность обработки и безопасность рабочего места, обеспечивая среднегодовой темп роста 10,01% до 2030 года.

Какой регион ожидается расти быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется зарегистрировать самый быстрый рост со среднегодовым темпом роста 10,34%, поддерживаемый растущей осведомленностью о здоровье и обновленными диетическими руководящими принципами.

Как регулирования влияют на рост рынка?

Пересмотренные заявления FDA о 'здоровости' и упрощенные правила ЕС по новым продуктам питания поощряют обогащение клетчаткой и ускоряют одобрение инновационных ингредиентов, подпитывая спрос.

Последнее обновление страницы: