Размер и доля рынка ингредиентов для хлебопекарной промышленности

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 21.29 Миллиардов долларов США |

| Размер Рынка (2030) | 28.5 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.01% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ингредиентов для хлебопекарной промышленности от Mordor Intelligence

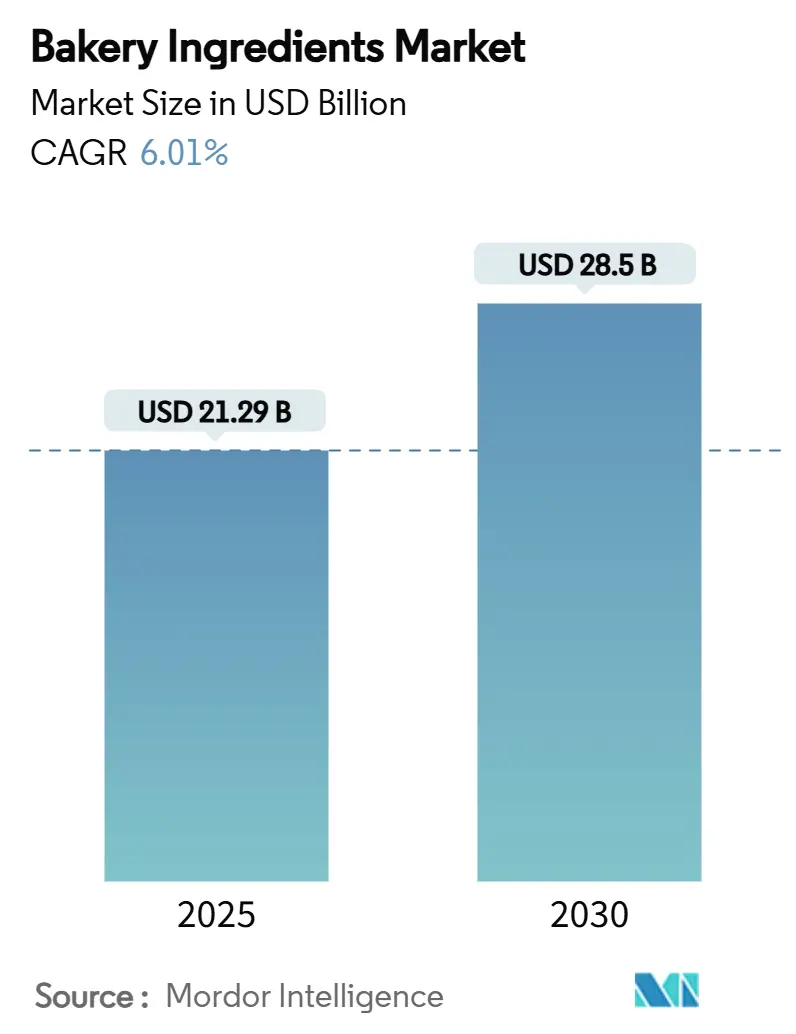

Размер рынка ингредиентов для хлебопекарной промышленности оценивается в 21,29 млрд долларов США в 2025 году и, как ожидается, достигнет 28,5 млрд долларов США к 2030 году при CAGR 6,01% в течение прогнозного периода (2025-2030). Рост рынка в первую очередь обусловлен повышением осведомленности потребителей о здоровье, что привело к усилению спроса на хлебобулочные изделия с натуральными ингредиентами с чистой этикеткой, цельнозерновыми продуктами и низкосахарными альтернативами. Растущее предпочтение удобства и готовой к употреблению пищи в городских регионах существенно увеличило потребление упакованных хлебобулочных изделий. Значительные продуктовые инновации на рынке, особенно в безглютеновых, веганских и функциональных хлебобулочных изделиях, продолжают удовлетворять разнообразные диетические требования. Рынок демонстрирует заметный сдвиг в сторону премиальных хлебобулочных изделий, характеризующихся высококачественными и ремесленными предложениями, тем самым усиливая спрос на специализированные ингредиенты. Кроме того, расширение сетей распространения через общественное питание, розничную торговлю и платформы электронной коммерции повысило доступность рынка, позиционируя глобальный рынок ингредиентов для хлебопекарной промышленности для устойчивого роста в прогнозный период.

Ключевые выводы отчета

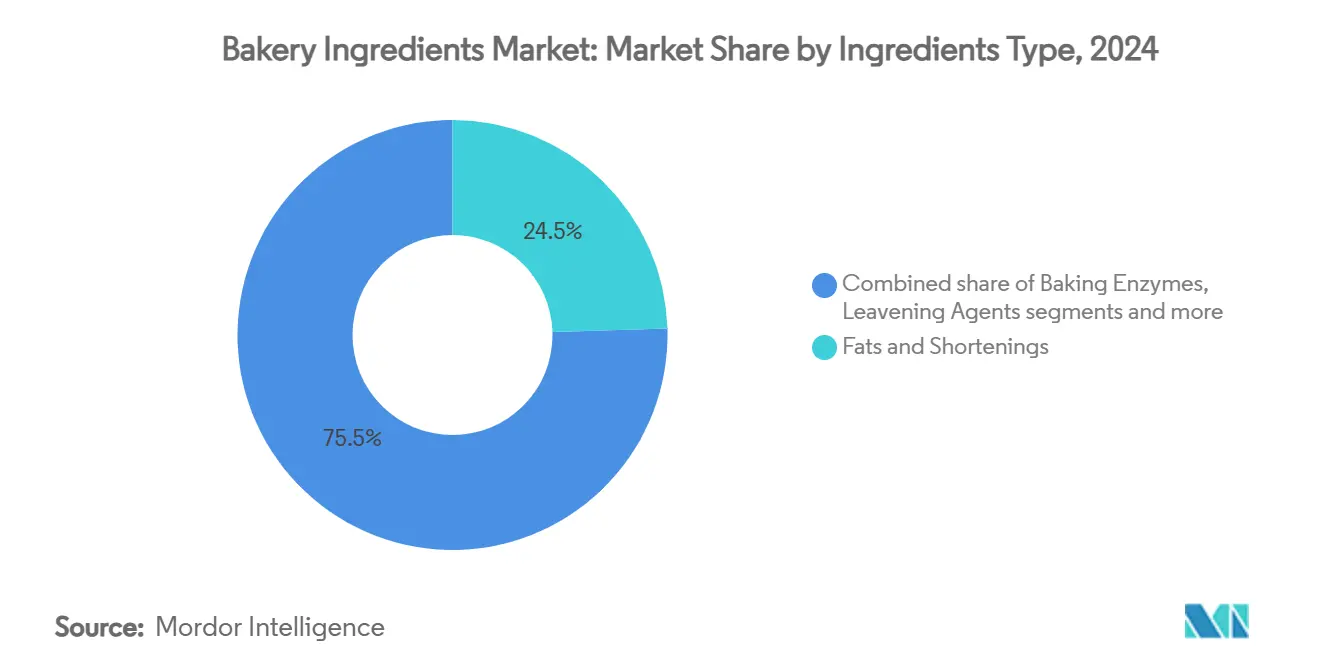

- По типу ингредиентов жиры и шортенинги лидировали с 24,52% доли рынка ингредиентов для хлебопекарной промышленности в 2024 году, в то время как хлебопекарные ферменты, по прогнозам, будут расти с CAGR 8,50% до 2030 года.

- По применению хлеб захватил 46,5% доли размера рынка ингредиентов для хлебопекарной промышленности в 2024 году, в то время как торты и выпечка зафиксировали самый быстрый CAGR 7,22% до 2030 года.

- По форме сухие форматы составили 63,80% доли выручки в 2024 году, в то время как жидкие форматы растут с CAGR 7,59%.

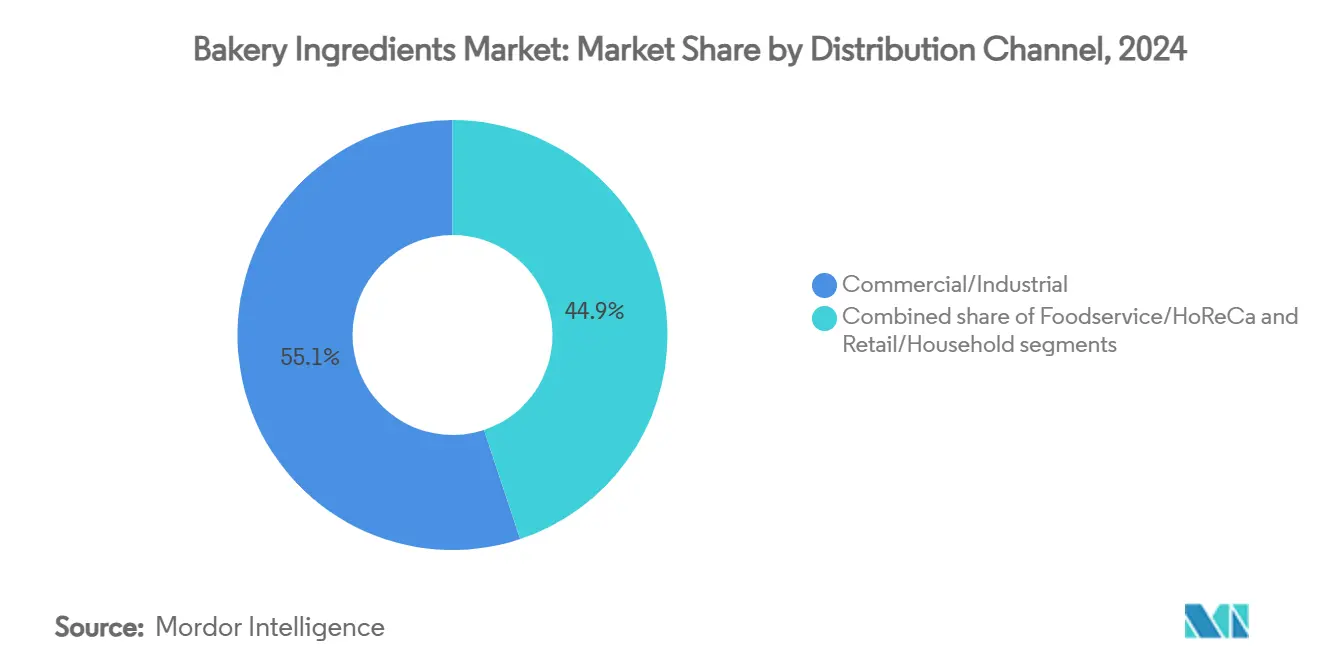

- По каналу распределения коммерческие/промышленные пекарни захватили долю 55,10% в 2024 году, в то время как общественное питание/HoReCa зафиксировало самый высокий CAGR 7,03%.

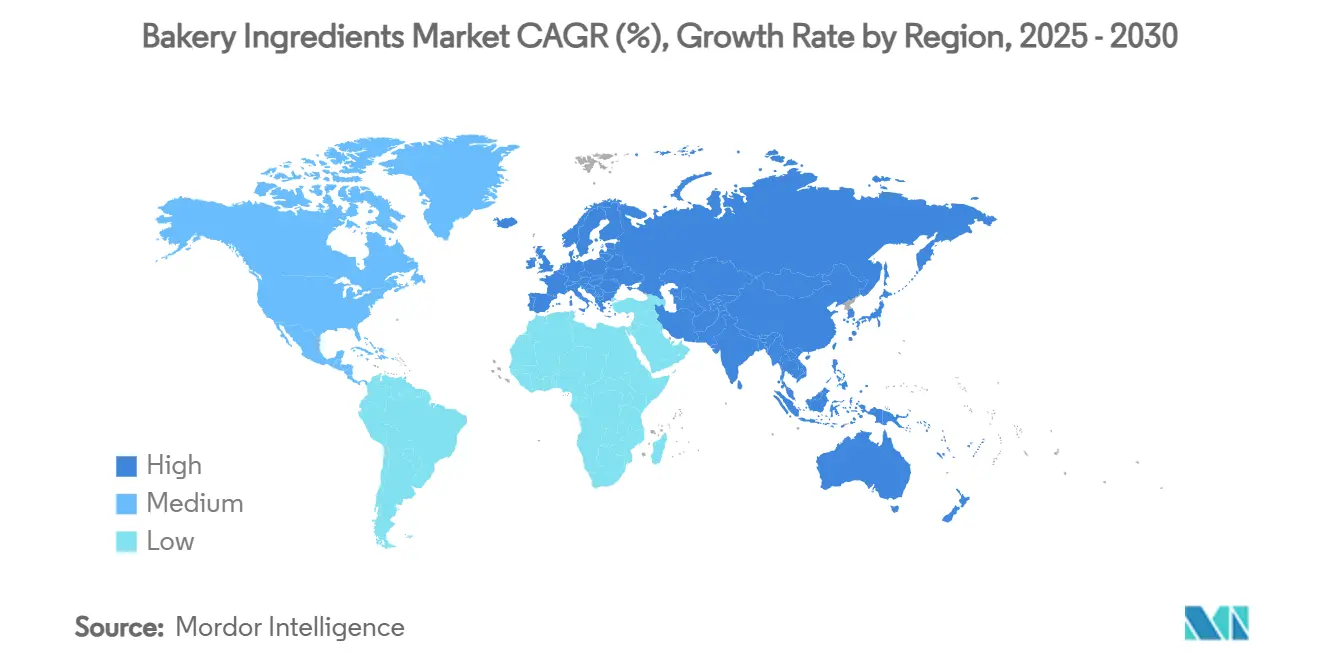

- По географии Европа доминировала с долей 34,32% в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 7,88%.

Глобальные тенденции и аналитика рынка ингредиентов для хлебопекарной промышленности

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее предпочтение потребителей к ингредиентам с чистой этикеткой и натуральным | +1.2% | Глобально, с наиболее сильным принятием в Северной Америке и Европе | Средний срок (2-4 года) |

| Растущий спрос на премиальный ремесленный и специальный хлеб | +0.8% | Основа в Европе и Северной Америке, расширение в городские центры Азиатско-Тихоокеанского региона | Длительный срок (≥ 4 лет) |

| Увеличение принятия функциональных и обогащенных ингредиентов для хлебопекарной промышленности | +0.9% | Глобально, с ранними достижениями на развитых рынках | Средний срок (2-4 года) |

| Растущее предпочтение потребителей к веганским хлебобулочным изделиям стимулирует использование альтернативных эмульгаторов | +0.6% | Северная Америка и Европа, с развивающимся принятием в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Растущая урбанизация и изменение образа жизни | +1.1% | Основа в Азиатско-Тихоокеанском регионе, распространение на Ближний Восток, Африку и Южную Америку | Длительный срок (≥ 4 лет) |

| Растущий спрос на безглютеновые продукты | +0.7% | Основные в Северной Америке и Европе, глобальное расширение | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее предпочтение потребителей к ингредиентам с чистой этикеткой и натуральным

Глобальный рынок ингредиентов для хлебопекарной промышленности переживает существенную трансформацию, обусловленную растущим предпочтением потребителей к ингредиентам с чистой этикеткой и натуральным. Этот фундаментальный сдвиг влияет на стратегии разработки продуктов, брендинговые инициативы и операции цепочки поставок по всей отрасли. Трансформация в первую очередь обусловлена повышенной заботой о здоровье, улучшенным пониманием практик поставки продуктов питания и возросшими опасениями относительно синтетических добавок и аллергенов. Современные потребители проводят тщательную проверку списков ингредиентов и требуют полной прозрачности в своих покупках продуктов питания. Согласно Международному совету по информации о пищевых продуктах (IFIC), в 2023 году примерно 40% потребителей в Соединенных Штатах регулярно покупали продукты питания и напитки с маркировкой как натуральные, в то время как 29% предпочитали продукты с маркировкой чистых ингредиентов [1]Источник: Международный совет по информации о пищевых продуктах (IFIC), "Обзор продуктов питания и здоровья 2023", foodinsight.org. В ответ на эти рыночные динамики производители хлебобулочных изделий внедряют переформулировки продуктов, исключая искусственные красители, консерванты и кукурузный сироп с высоким содержанием фруктозы, одновременно включая растительные или минимально обработанные альтернативы, такие как натуральные эмульгаторы, ферменты и цельнозерновые муки.

Растущий спрос на премиальный ремесленный и специальный хлеб

Сегмент специального хлеба переживает значительный рост, обусловленный потребительским спросом на аутентичные, ремесленно выпеченные продукты с отличительными вкусами и пользой для здоровья. Забота о здоровье среди потребителей увеличила спрос на питательные варианты хлеба, особенно те, которые предлагают специфические преимущества, такие как низкое содержание углеводов, высокое содержание клетчатки или безглютеновые формулировки. Расширение рынка дополнительно поддерживается растущим интересом к глобальным кухням и этническим продуктам, что увеличило спрос на специальный хлеб из различных культур. Потребители, ищущие аутентичные кулинарные впечатления и разнообразные вкусы, все чаще выбирают хлеб, который представляет различные культурные традиции и характеристики. Рост производства премиального ремесленного и специального хлеба поддерживается увеличением производства пшеницы. Согласно Службе сельского хозяйства США, мировое производство пшеницы составило 799,91 миллиона метрических тонн в 2024/2025 году по сравнению с 791,95 миллиона метрических тонн в 2023/2024 году [2]Источник: Министерство сельского хозяйства США (USDA), "Мировое сельскохозяйственное производство", usda.gov. Эта увеличенная доступность пшеницы позволяет пекарям удовлетворить растущий спрос на специальный хлеб. Кроме того, акцент на качестве в ремесленном и специальном хлебе поощрил фермеров выращивать премиальные сорта пшеницы.

Увеличение принятия функциональных и обогащенных ингредиентов для хлебопекарной промышленности

Включение функциональных ингредиентов в хлебобулочные изделия представляет значительный рыночный драйвер, соответствующий предпочтениям потребителей как к пользе для здоровья, так и к удовольствию. Растущая распространенность пищевых аллергий и непереносимостей, особенно чувствительности к глютену и непереносимости молочных продуктов, стимулирует существенный рост на рынке ингредиентов для хлебопекарной промышленности. Производители стратегически реагируют на этот спрос, предлагая безглютеновые и безмолочные продукты, которые используют специализированные ингредиенты, включая альтернативные муки, растительные молочные продукты, стабилизаторы и эмульгаторы. Эти ингредиенты позволяют производить привлекательные хлебобулочные изделия, которые удовлетворяют специфические диетические требования при сохранении качества продукции. Эта рыночная эволюция подтверждается Revyve, компанией пищевых технологий, которая открыла предприятие в Нидерландах в сентябре 2024 года для производства своих безглютеновых ингредиентов, полученных из пекарских дрожжей. Непрерывное развитие функциональных и обогащенных ингредиентов для хлебопекарной промышленности указывает на устойчивую рыночную траекторию, обусловленную заботой потребителей о здоровье и диетическими требованиями.

Растущее предпочтение потребителей к веганским хлебобулочным изделиям стимулирует использование альтернативных эмульгаторов

Растущее предпочтение потребителей к веганским хлебобулочным изделиям значительно влияет на спрос на растительные эмульгаторы на глобальном рынке ингредиентов для хлебопекарной промышленности. Эта трансформация обусловлена повышенной заботой о здоровье среди потребителей, ищущих пищевую пользу, растущими экологическими опасениями относительно производства продуктов питания и повышенной осведомленностью о благополучии животных. Рынок демонстрирует существенный сдвиг в сторону ингредиентов для хлебопекарной промышленности, которые исключают компоненты животного происхождения, соблюдая требования чистой этикетки и отсутствия ГМО. Эта тенденция подтверждается внедрением InnovoPro в феврале 2024 года решений для эмульгирования с чистой этикеткой для хлебопекарных применений, использующих технологию белка нута. Инновация компании представляет стратегический ответ на развивающиеся предпочтения потребителей, обеспечивая натуральные альтернативы традиционным синтетическим и химически полученным эмульгаторам. Это развитие подчеркивает приверженность отрасли устойчивым, растительным решениям и указывает на продолжающуюся траекторию принятия альтернативных эмульгаторов в хлебопекарных применениях.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие правила безопасности пищевых продуктов и маркировки | -0.8% | Глобально, с самым строгим соблюдением в Северной Америке и Европе | Короткий срок (≤ 2 лет) |

| Опасения потребителей относительно искусственных добавок | -0.5% | Преимущественно развитые рынки, распространение на развивающиеся экономики | Средний срок (2-4 года) |

| Короткий срок хранения натуральных ингредиентов | -0.6% | Глобально, с острым воздействием в жарком климате и длинных цепочках поставок | Короткий срок (≤ 2 лет) |

| Колеблющиеся цены на сырье препятствуют росту рынка | -0.9% | Глобально, с наивысшей волатильностью в регионах, зависимых от товаров | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие правила безопасности пищевых продуктов и маркировки

Правила безопасности пищевых продуктов и маркировки значительно ограничивают глобальный рынок ингредиентов для хлебопекарной промышленности, влияя на инновации, поставки ингредиентов и формулировку продуктов. Правительственные органы по всему миру внедрили более строгие контроли над пищевыми добавками, требованиями к маркировке и стандартами отслеживаемости, ограничивая использование синтетических, функциональных и новых ингредиентов в хлебобулочных изделиях. Региональные различия в этих правилах создают операционные вызовы для глобальных производителей, которые должны обеспечить соответствие при управлении расходами, связанными с переформулировкой, модификациями этикеток и специфическим для рынка производством. Европейское управление по безопасности пищевых продуктов (EFSA) провело строгие переоценки добавок, приведшие к ограничениям, таким как запрет диоксида титана (E171) в пищевых продуктах, включая выпечку. В 2023 году Калифорния приняла законодательство, запрещающее четыре химических вещества: бромированное растительное масло, бромат калия, пропилпарабен и красный краситель № 3 в пищевых продуктах, продаваемых в штате, с началом применения 1 января 2027 года. Эти регулятивные ограничения продолжают формировать отраслевой ландшафт, требуя от производителей адаптировать свои формулировки и процессы, потенциально ограничивая возможности роста рынка.

Опасения потребителей относительно искусственных добавок

Усиливающаяся потребительская проверка искусственных добавок возникает как критическое ограничение, препятствующее росту рынка ингредиентов для хлебопекарной промышленности. Согласно Proveg International, в 2023 году 62% потребителей продемонстрировали повышенную бдительность по отношению к спискам ингредиентов, означая глубокую трансформацию в покупательских моделях. Это развивающееся поведение потребителей вынудило производителей хлебобулочных изделий внедрить обширные переформулировки продуктов, требующие включения натуральных альтернатив для замены синтетических консервантов, красителей и ароматизаторов. Внутренние технические сложности в поддержании качества продукта и стабильности хранения без традиционных добавок создают существенные операционные вызовы для производителей. В то время как поставщики ингредиентов продолжают развивать решения для чистых этикеток, строгая проверка Управлением по контролю за продуктами и лекарствами (FDA) цветовых добавок в пищевых продуктах, включающая комплексные оценки безопасности синтетических красителей, вводит дополнительные регулятивные ограничения. Эти объединенные факторы значительно ограничивают расширение рынка и катализируют ускоренный общеотраслевой переход к натуральным альтернативам в хлебобулочных изделиях, коренным образом изменяя рыночный ландшафт.

Сегментарный анализ

По типу ингредиентов: ферменты стимулируют инновации с чистой этикеткой

Жиры и шортенинги в настоящее время занимают наибольшую долю рынка в 24,52% в 2024 году, благодаря их многофункциональной роли в развитии текстуры, улучшении ощущения во рту и продлении срока хранения в хлебопекарных применениях. Доминирование сегмента сохраняется из-за технических вызовов в замене этих ингредиентов, несмотря на растущие опасения потребителей о здоровье. Хлебопекарные ферменты представляют самый быстрорастущий сегмент с прогнозируемым CAGR 8,5% (2025-2030). Этот рост обусловлен их способностью удовлетворять требования чистой этикетки при улучшении обращения с тестом и качества продукции. Микробные ферменты, включая амилазы, протеазы и липазы, играют существенную роль в улучшении качества, вкуса и текстуры хлебобулочных изделий.

Сегмент разрыхлителей демонстрирует последовательный рост, поддерживаемый достижениями в технологии инкапсуляции, которые улучшают стабильность и контролируемое высвобождение во время выпечки. Эмульгаторы продолжают развиваться по мере того, как растительные альтернативы получают рыночное присутствие, в то время как красители и ароматизаторы смещаются в сторону натуральных источников для соответствия требованиям чистой этикетки. Сегмент консервантов претерпевает значительную трансформацию по мере того, как производители разрабатывают альтернативы, полученные путем ферментации, для замены синтетических вариантов. Недавнее руководство Управления по контролю за продуктами и лекарствами (FDA) по пищевым добавкам, разрешенным для прямого добавления в пищу для потребления человеком, устанавливает обновленную регулятивную основу для этих ингредиентов, формируя инновации в хлебопекарном секторе.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: хлеб сохраняет доминирование на фоне диверсификации

Сегмент хлеба занимает 46,50% доли глобального рынка ингредиентов для хлебопекарной промышленности в 2024 году, сохраняя свою позицию как основной диетический компонент в регионах. Это доминирование является результатом его доступности, питательной ценности и непрерывных продуктовых инноваций в ремесленных и функциональных разновидностях. Производители включают специализированные ингредиенты для разработки хлебных продуктов с улучшенными питательными профилями и отличительными вкусовыми характеристиками, чтобы сохранить свою рыночную позицию. Интеграция альтернативных мук, функциональных добавок и биоактивных соединений отражает реакцию отрасли на растущий потребительский спрос на более здоровые варианты.

Сегмент тортов и выпечки демонстрирует самый высокий темп роста в 7,22% CAGR (2025-2030), обусловленный премиальными ингредиентными предложениями, функциональными компонентами и увеличенными моделями потребления закусок. Рост сегмента выигрывает от обширной доступности морозильного хранения в розничных учреждениях для замороженных обработанных продуктов. Другие сегменты демонстрируют специфические траектории роста, с печеньем и бисквитами, расширяющимися через формулировки с контролируемыми порциями и более здоровые ингредиентные альтернативы, булочками и пирогами, продвигающимися через ремесленные методы производства и выбор премиальных ингредиентов, и пончиками и маффинами, развивающимися через инновационные ингредиентные комбинации и гибридные продуктовые формулировки.

По каналу распределения: сегмент HoReCa ускоряется после пандемии

Коммерческий/промышленный канал составляет 55,10% глобального рынка ингредиентов для хлебопекарной промышленности в 2024 году. Это доминирование обусловлено обширными производственными требованиями, сложными производственными процессами и комплексными спецификациями ингредиентов в крупномасштабных пекарных операциях. Промышленные пекарни поддерживают стратегические партнерства с поставщиками и внедряют настроенные системы формулировок для обеспечения последовательного качества продукции в их высокообъемных производственных линиях. Рыночная позиция коммерческого сегмента дополнительно укрепляется тенденциями консолидации отрасли, где более крупные пекарни оптимизируют операционную эффективность через упрощенные закупки ингредиентов, передовые технологии обработки и интегрированные системы управления цепочкой поставок.

Сегмент общественного питания/HoReCa, по прогнозам, будет расти с CAGR 7,03% с 2025 по 2030 год. Этот рост обусловлен увеличивающимся спросом на удобные продукты, расширением ресторанов быстрого обслуживания и растущим предпочтением потребителей к ремесленным и специальным хлебобулочным изделиям в гостиничном секторе. Розничный/домашний сегмент демонстрирует последовательный рост, обусловленный продолжающимися домашними пекарными активностями и растущим предпочтением потребителей к премиальным, ориентированным на здоровье ингредиентам с чистой этикеткой. Эта тенденция отражается в розничных продажах и продажах услуг общественного питания в США, которые достигли 715,4 млрд долларов США в мае 2025 года, согласно Бюро переписи населения США [3]Источник: Бюро переписи населения США, "Предварительные месячные продажи розничной торговли и услуг общественного питания", census.gov. Общие продажи за март-май 2025 года увеличились на 4,5%, указывая на устойчивое участие потребителей как в домашнем, так и во внедомашнем потреблении хлебобулочных изделий.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме: жидкие сегменты получают преимущества в обработке

На глобальном рынке ингредиентов для хлебопекарной промышленности сухие ингредиенты поддерживают лидерство на рынке, составляя 63,8% от общей рыночной стоимости в 2024 году. Это рыночное доминирование обусловлено фундаментальными операционными преимуществами: продленной стабильностью хранения, оптимизированной логистикой хранения и транспортировки, превосходной стоимостной эффективностью и совместимостью с инфраструктурой промышленного производства. Сухие ингредиенты демонстрируют улучшенные характеристики стабильности, минимальные факторы скоропортности и прочную толерантность к температуре, позиционируя их как оптимальные компоненты для крупномасштабных промышленных пекарных операций и среднемасштабных коммерческих объектов. Установленная глобальная сеть цепочки поставок для закупок, распределения и хранения сухих ингредиентов дополнительно укрепляет их рыночную позицию на международных рынках, особенно в регионах с разнообразными логистическими возможностями.

Сегмент жидких ингредиентов для хлебопекарной промышленности демонстрирует значительный рыночный импульс, прогнозируя совокупный среднегодовой темп роста (CAGR) 7,59% до 2030 года. Расширение этого сегмента обусловлено повышенной операционной безопасностью через сниженное воздействие частиц и превосходной точностью дозирования в промышленных операциях. Передовые технологии обработки все чаще предпочитают жидкие формулировки, специфически в применениях ферментов и эмульгаторов, где гомогенное распределение является критически важным для стандартизации продукции. Жидкие ферментные формулировки демонстрируют превосходную стабильность, сохранность и улучшенные параметры активации по сравнению с сухими альтернативами, поддерживая траекторию расширения сегмента.

Географический анализ

Европа доминирует на глобальном рынке ингредиентов для хлебопекарной промышленности с долей 34,32% в 2024 году, опираясь на установленные возможности производства хлебобулочных изделий и передовые технологии формулировки ингредиентов. Германия является основным рынком региона, с ее пищевой промышленностью, генерирующей оборот в 247 млрд долларов США в 2023 году, согласно Министерству сельского хозяйства США (USDA). Рыночное лидерство региона обусловлено его установленными коммерческими и ремесленными пекарными операциями, спецификациями премиальных ингредиентов и комплексными регулятивными основами, которые способствуют инновациям при поддержании строгих стандартов безопасности пищевых продуктов. Европейские производители хлебобулочных изделий демонстрируют последовательный спрос на ингредиенты премиум-класса, особенно в категориях органических и устойчивых ингредиентов.

Рынок ингредиентов для хлебопекарной промышленности Азиатско-Тихоокеанского региона прогнозирует самый высокий темп роста в 7,88% CAGR (2025-2030), обусловленный расширением промышленных пекарен, увеличивающейся покупательной способностью потребителей и широким принятием западных хлебобулочных изделий. Существенная производственная база и демография населения Китая и Индии ускоряют развитие рынка. Промышленный пекарный сектор региона демонстрирует увеличивающийся спрос на специализированные ингредиенты, побуждая производителей улучшать производственные возможности и внедрять передовые технологии обработки. Эта рыночная эволюция создает значительные возможности для производителей ингредиентов для хлебопекарной промышленности в ключевых категориях, включая эмульгаторы, ферменты, пекарные порошки, масла и жиры.

Кроме того, Северная Америка поддерживает значительную долю рынка через непрерывные инновации в ориентированных на здоровье ингредиентах для хлебопекарной промышленности и формулировках с чистой этикеткой. Ближний Восток и Африка представляют расширяющиеся возможности, особенно в промышленных пекарных операциях в городских центрах. Рынок ингредиентов для хлебопекарной промышленности Латинской Америки продвигается через промышленную модернизацию и урбанизацию, несмотря на экономические факторы, влияющие на закупки премиальных ингредиентов.

Конкурентный ландшафт

Рынок ингредиентов для хлебопекарной промышленности показывает умеренную фрагментацию, при этом глобальные игроки поддерживают сильные позиции через вертикальную интеграцию и географическое расширение. Концентрация рынка варьировалась по категориям ингредиентов. Сегменты ферментов и специальных добавок показали более высокую консолидацию из-за технических барьеров и требований к исследованиям и разработкам. В отличие от этого, товарные ингредиенты, такие как мука и основные подсластители, поддерживали фрагментированную рыночную структуру. Ключевые компании, включая Cargill Incorporated, Archer Daniels Midland Company, Associated British Foods plc и Kerry Group plc, используют свои масштабные преимущества в сетях закупок и распределения, инвестируя в инновации для дифференциации продуктов.

Конкурентная динамика на глобальном рынке формируется стратегическими инициативами, сосредоточенными на разработке решений с чистой этикеткой, функциональных ингредиентов и внедрении устойчивых практик поставок в ответ на развивающиеся международные потребительские предпочтения и регулятивные основы. Стратегическое приобретение CP Kelco компанией Tate & Lyle за 1,8 млрд долларов США в ноябре 2024 года иллюстрирует продолжающиеся рыночные тенденции, направленные на укрепление специальных возможностей в области продуктов питания и напитков на глобальных рынках.

Конкурентоспособность рынка дополнительно усиливается технологическими достижениями, при этом крупные компании значительно инвестируют в передовые возможности ферментации, инжиниринг ферментов и цифровые платформы для разработки ингредиентов нового поколения для международных рынков. В то время как развивающиеся возможности существуют в глобальных растительных альтернативах, функциональном обогащении и решениях устойчивой упаковки, специализированные поставщики поддерживают рыночное присутствие в нишевых сегментах через передовую техническую экспертизу и сильные международные отношения с клиентами.

Лидеры отрасли ингредиентов для хлебопекарной промышленности

-

Cargill, Incorporated

-

Archer Daniels Midland Company

-

Associated British Foods plc

-

Kerry Group plc

-

DSM-Firmenich AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Группа ACI запустила ингредиенты для хлебопекарной промышленности, которые улучшили операционную эффективность и минимизировали отходы в хлебопекарном производстве. Линейка продуктов включала TIP-TOP Мука для посыпки с низкой пылимостью, DUBOR Разделительные средства и GECKO Ультра клейкое средство для семян.

- Апрель 2025: AWL Agri Business Limited, крупная продовольственная компания в Индии, вошла на рынок ингредиентов для хлебопекарной промышленности через запуск Fortune Cake Premix. Продукт обслуживал сегменты HoReCa и B2B, предоставляя профессиональным пекарям и коммерческим кухням стандартизированные решения для высокообъемного производства тортов.

- Июнь 2024: Angel Yeast установила партнерство с BakeMark для представления нескольких продуктовых линий под названием BakeMark By Angel на Bakery China 2024. Партнерство было направлено на предоставление ингредиентов и услуг для хлебопекарной промышленности, которые поддерживали более здоровые варианты пищи для потребителей.

- Март 2024: Kerry Group представила Biobake Fresh Rich, ферментную систему для сладких выпеченных продуктов, которая поддерживала мягкость, свежесть и влажность в течение их срока хранения, одновременно сокращая пищевые отходы. Фермент, действующий на крахмал, помогал сладким изделиям с содержанием сахара выше 20% поддерживать свежесть в течение более длительных периодов.

Область глобального отчета по рынку ингредиентов для хлебопекарной промышленности

Ингредиенты для хлебопекарной промышленности, такие как ферменты, эмульгаторы, пекарные порошки и дрожжи, обычно используются в производстве хлебобулочных изделий, включая хлеб, торты, выпечку, тарты, пироги и другие. Эти ингредиенты помогают поддерживать свежесть и мягкость и улучшают срок хранения продуктов.

Рынок ингредиентов для хлебопекарной промышленности сегментирован по типу ингредиентов, применению, форме, каналу распределения и географии. По типу ингредиентов рынок сегментирован на хлебопекарные ферменты, разрыхлители, эмульгаторы, жиры и шортенинги, подсластители, красители и ароматизаторы, консерванты и другие. По применению рынок сегментирован на хлеб, торты и выпечку, печенье и бисквиты, булочки и пироги, пончики и маффины и другие. По форме рынок сегментирован на сухие и жидкие. По каналу распределения рынок сегментирован на коммерческий/промышленный, розничный/домашний и общественное питание/horeca. Географическая сегментация рынка также включена с подробным анализом Северной Америки, Европы, Азиатско-Тихоокеанского региона, Южной Америки, Ближнего Востока и Африки. Размер рынка был рассчитан в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Хлебопекарные ферменты |

| Разрыхлители |

| Эмульгаторы |

| Жиры и шортенинги |

| Подсластители |

| Красители и ароматизаторы |

| Консерванты |

| Другие |

| Хлеб |

| Торты и выпечка |

| Печенье и бисквиты |

| Булочки и пироги |

| Пончики и маффины |

| Другие |

| Сухие |

| Жидкие |

| Коммерческий/промышленный |

| Розничный/домашний |

| Общественное питание/HoReCa |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу ингредиентов | Хлебопекарные ферменты | |

| Разрыхлители | ||

| Эмульгаторы | ||

| Жиры и шортенинги | ||

| Подсластители | ||

| Красители и ароматизаторы | ||

| Консерванты | ||

| Другие | ||

| По применению | Хлеб | |

| Торты и выпечка | ||

| Печенье и бисквиты | ||

| Булочки и пироги | ||

| Пончики и маффины | ||

| Другие | ||

| По форме | Сухие | |

| Жидкие | ||

| По каналу распределения | Коммерческий/промышленный | |

| Розничный/домашний | ||

| Общественное питание/HoReCa | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка ингредиентов для хлебопекарной промышленности?

Рынок ингредиентов для хлебопекарной промышленности составляет 21,29 млрд долларов США в 2025 году и, по прогнозам, достигнет 28,50 млрд долларов США к 2030 году.

Какой регион лидирует на рынке ингредиентов для хлебопекарной промышленности?

Европа лидирует с долей выручки 34,32% в 2024 году благодаря сильным ремесленным традициям и высокому потреблению хлеба на душу населения.

Какой ингредиентный сегмент растет быстрее всего?

Хлебопекарные ферменты показывают самый сильный импульс, продвигаясь с CAGR 8,50% на фоне требований к чистой этикетке и функциональной производительности.

Почему жидкие ингредиенты набирают популярность?

Жидкие форматы улучшают точность дозирования, сокращают время смешивания и равномерно распределяются в автоматизированных установках, давая им CAGR 7,59% до 2030 года.

Последнее обновление страницы: