Размер и доля рынка систем автоматизации зданий

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 202.29 Миллиардов долларов США |

| Размер Рынка (2030) | 347.05 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

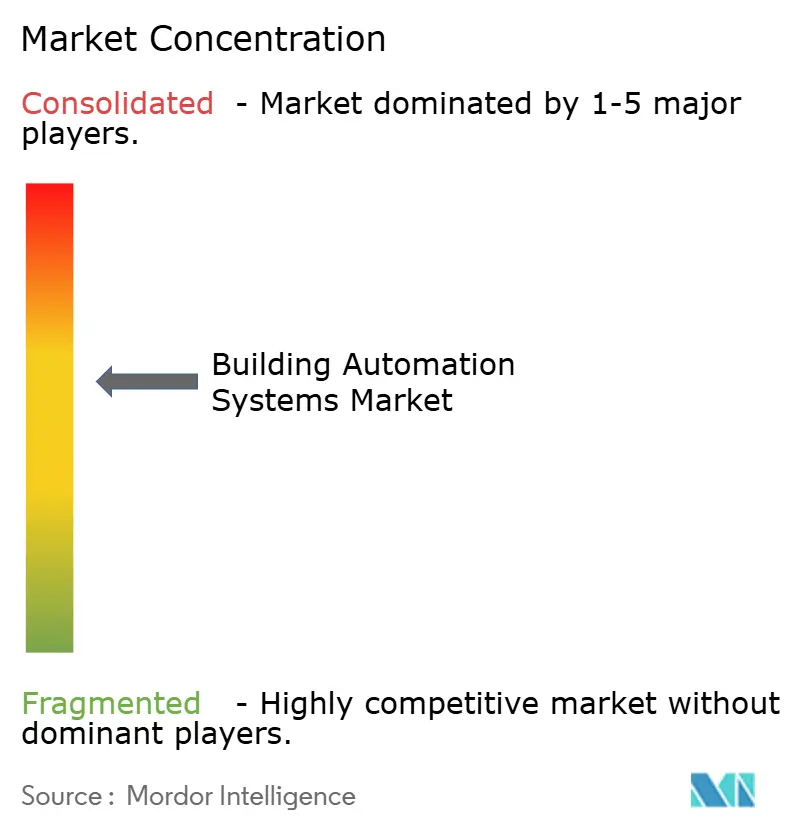

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем автоматизации зданий от Mordor Intelligence

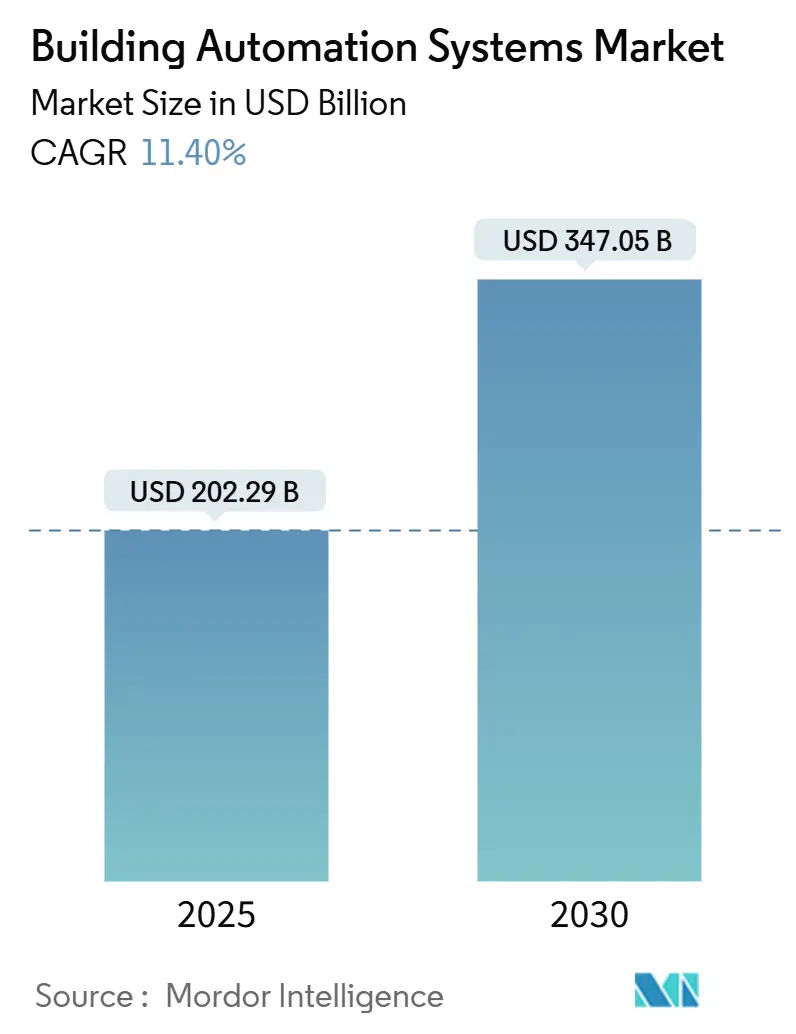

Размер рынка систем автоматизации зданий достиг 202,29 млрд долл. США в 2025 году и прогнозируется на уровне 347,05 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 11,40%. При 50% затрат на энергию коммерческого объекта HVAC остается основным фактором затрат, поэтому платформы автоматизации, которые связывают HVAC с освещением и безопасностью, получают приоритетные инвестиции. Стандарты Title 24 Калифорнии 2025 года теперь обязывают каждый новый нежилой проект включать средства управления, реагирующие на спрос, которые следуют протоколам OpenADR. Министерство энергетики США определило, что ASHRAE 90.1-2022 повысит эффективность коммерческих зданий на 9,8% по сравнению с редакцией 2019 года.[1]U.S. Department of Energy, "Determination Regarding Energy Efficiency Improvements in ANSI/ASHRAE/IES 90.1-2022", Federal Register, federalregister.gov Аналогичные рамки в ЕС и Азиатско-Тихоокеанском регионе требуют точной отчетности по углероду, поэтому владельцы рассматривают автоматизацию как необходимую, а не опциональную. Лидеры рынка используют стратегические поглощения для расширения ассортимента продукции и закрепления долгосрочных сервисных контрактов, в то время как беспроводной BACnet сокращает время установки на 70% для проектов модернизации.

Ключевые выводы отчета

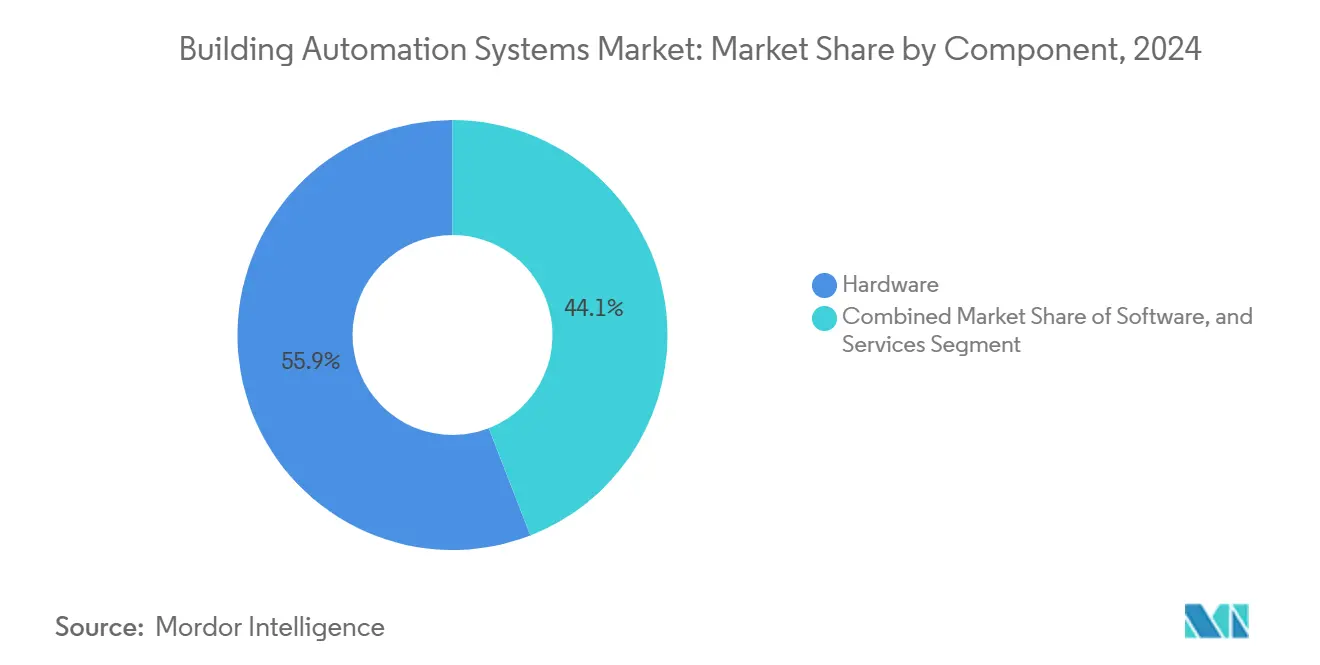

- По компонентам оборудование лидировало с долей выручки 55,90% в 2024 году, в то время как прогнозируется, что программное обеспечение покажет самый быстрый среднегодовой темп роста 12,40% до 2030 года.

- По типу системы безопасность и контроль доступа удерживали 50,30% доли рынка систем автоматизации зданий в 2024 году; системы управления энергией зданий развиваются со среднегодовым темпом роста 11,80% до 2030 года.

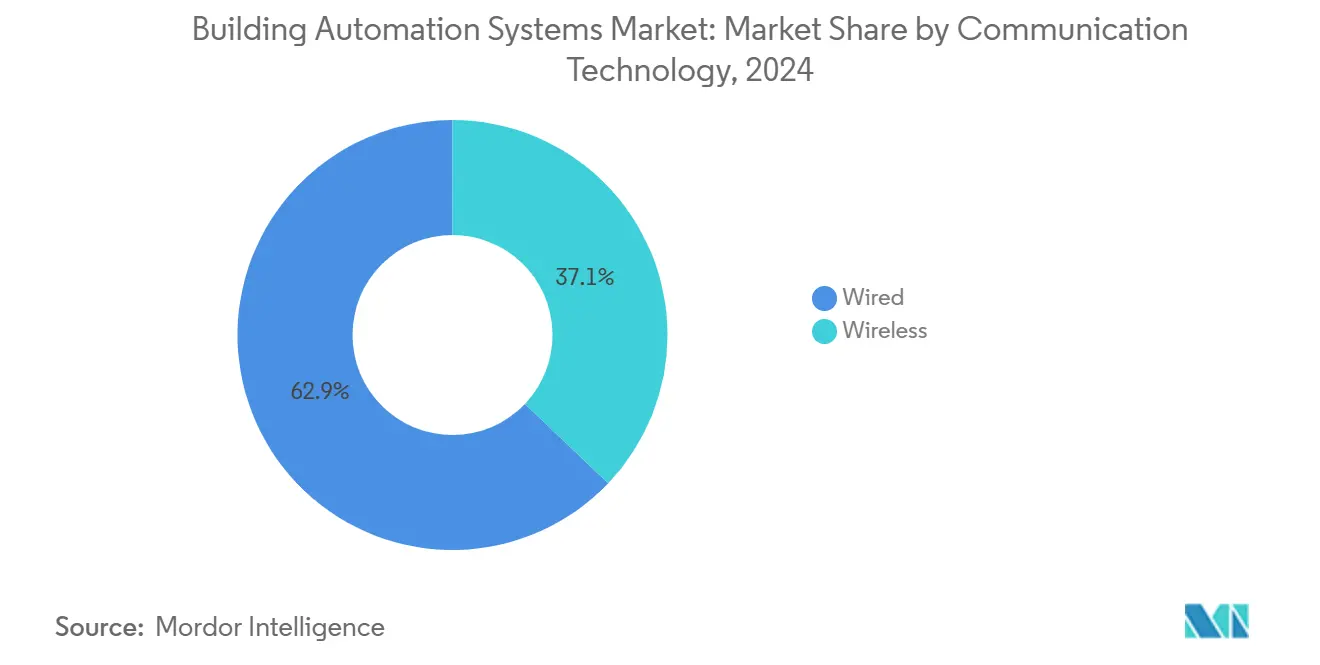

- По технологии связи проводные платформы командовали долей 62,90% в 2024 году; беспроводные системы зафиксировали среднегодовой темп роста 12,80% до 2030 года.

- По конечным пользователям коммерческие здания составили 58,20% доли в 2024 году; жилые применения расширяются со среднегодовым темпом роста 11,80% до 2030 года.

- По регионам Северная Америка захватила 38,00% выручки в 2024 году; Азиатско-Тихоокеанский регион демонстрирует самый сильный среднегодовой темп роста 12,20% до 2030 года.

Тенденции и аналитика глобального рынка систем автоматизации зданий

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост энергоэффективности и регулятивное давление | +3.2% | Глобально, сильнее всего в Калифорнии и ЕС | Среднесрочный (2-4 года) |

| Государственные стимулы для умных зданий | +2.8% | Северная Америка, ЕС, АТЭС | Краткосрочный (≤2 года) |

| IoT и облачная интеграция ускоряют внедрение | +2.1% | Глобально, развитые рынки | Долгосрочный (≥4 года) |

| AI-основанные контракты на производительность | +1.4% | Северная Америка, ЕС, развивающиеся страны АТЭС | Долгосрочный (≥4 года) |

| Низкозатратные BAS для объектов МСБ | +0.9% | Основные страны АТЭС, Латинская Америка | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост энергоэффективности и регулятивное давление

Новые энергетические коды превращают автоматизацию из дискреционного обновления в регулятивное требование. Директива ЕС по энергетическим характеристикам зданий обязывает каждое жилое здание достичь как минимум рейтинга E к 2030 году и рейтинга D к 2033 году, заставляя владельцев автоматизировать освещение, HVAC и измерения.[2]MonitorEE Project, "New EU Regulations Aim to Revolutionize Building Efficiency", Interreg Europe, interregeurope.eu Правила Калифорнии 2025 года требуют удаленной регулировки заданных точек для нежилых систем HVAC, в то время как нагрузки освещения свыше 4000 Вт должны обеспечивать 15% автоматическое снижение мощности. Мичиган присоединился с новым коммерческим кодексом, который отражает ASHRAE 90.1-2022. Эти стандарты устраняют традиционные дебаты о окупаемости и устанавливают долгосрочную основу роста для рынка систем автоматизации зданий.

Государственные стимулы для умных зданий

Фискальная политика дополняет регулирование, снижая первоначальные капитальные затраты. В Соединенных Штатах Закон об инвестициях в инфраструктуру и рабочие места и Закон о снижении инфляции субсидируют оборудование и программное обеспечение автоматизации, поддерживая проекты, такие как расширение завода Schneider Electric в Теннесси на 140 млн долл. США. Скидки коммунальных предприятий снизили стоимость проекта беспроводных термостатов Калифорнийского университета в Сан-Диего с 295 700 долл. США до 14 600 долл. США, обеспечив окупаемость за 0,2 года. В Азиатско-Тихоокеанском регионе Генеральный план зеленых зданий Сингапура предлагает гранты, покрывающие до 50% расходов на модернизацию умных зданий. Такие стимулы ускоряют кривые внедрения и сокращают циклы продаж на рынке систем автоматизации зданий.

IoT и облачная интеграция ускоряют внедрение

IoT-подключение превращает разрозненные подсистемы в сеть прогнозной оптимизации. Проникновение IoT в здания составляет 16% и ожидается приближение к 50% к 2027 году, предлагая значительные возможности. Облачные платформы анализируют телеметрию устройств в реальном времени, позволяя ИИ сократить потребление энергии HVAC на 37% в офисных условиях.[3]Talat Ebrahim et al., "AI-Driven Innovations in Building Energy Management", MDPI Energies, doi.orgПартнерство EcoStruxure от Schneider Electric с Cisco Spaces использует данные о занятости для автономной модуляции воздухообрабатывающих агрегатов. Полученная выручка от услуг поддерживает 140% годовой рост SaaS для Schneider Electric в 2024 году. Граничное оборудование, такое как SpaceLogic Room Controller, теперь встраивает ИИ локально, поддерживая критически важные функции работоспособными во время сетевых сбоев.

AI-основанные контракты на производительность

Искусственный интеллект позволяет поставщикам гарантировать результаты, а не просто поставлять оборудование. Honeywell и Google Cloud создали ИИ-агентов, которые настраивают последовательности HVAC в реальном времени, создавая путь для контрактов на совместную экономию. Медицинский центр ветеранов имени Карла Т. Хейдена сократил потребление энергии на 25% и получил балл ENERGY STAR 99 после развертывания аналитики на основе ИИ.[4]Federal Energy Management Program, "GSA Oklahoma City Federal Building Smart Buildings Case Study", U.S. DOE, energy.gov Metasys 14.0 от Johnson Controls вводит прогнозное обслуживание, которое укрепляет модели ценообразования на основе ценности. ИИ согласовывает стимулы поставщика с операционным бюджетом клиента и ускоряет процессы принятия решений на всем рынке систем автоматизации зданий.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные затраты и затраты на модернизацию | -2.1% | Глобально, самые высокие на развивающихся рынках | Краткосрочный (≤2 года) |

| Пробелы в кибербезопасности и совместимости | -1.8% | Глобально, рынки с тяжелыми устаревшими активами | Среднесрочный (2-4 года) |

| Дефицит талантов по вводу в эксплуатацию BAS | -1.3% | Северная Америка, ЕС, растущие страны АТЭС | Долгосрочный (≥4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты и затраты на модернизацию

Проекты модернизации должны преодолевать трудовые затраты и затраты на проводку, которые могут превышать цены на оборудование. Advance Control для зданий от Honeywell использует существующую кабельную проводку для сокращения времени установки модернизации на 40%, однако небольшие объекты все еще сталкиваются с ограничениями капитала. Решения финансирования, такие как соглашения об энергетических услугах, остаются недоразвитыми по сравнению со структурами солнечных PPA, создавая тормоз для скорости развертывания на рынках, где стимулы ограничены.

Пробелы в кибербезопасности и совместимости

Только 15-20% установленных платформ автоматизации зданий имеют адекватную киберзащиту. Атака 2016 года в Финляндии, которая отключила услуги HVAC, иллюстрирует операционный риск, когда устаревшие устройства подвергаются воздействию интернета. Страховые компании начинают настаивать на тестах на проникновение третьими сторонами, добавляя затраты на соответствие. Между тем, неполные реализации BACnet заставляют выполнять пользовательскую интеграционную работу, которая подрывает маржу проекта на всем рынке систем автоматизации зданий.

Сегментный анализ

По компонентам: программное обеспечение управляет цифровой трансформацией

Оборудование все еще обеспечивает 55,90% выручки 2024 года, в первую очередь через датчики, контроллеры и полевые устройства. Программное обеспечение, однако, растет со среднегодовым темпом роста 12,40%, поскольку владельцы переходят от бессрочных лицензий к подписным моделям. Размер рынка систем автоматизации зданий для программного обеспечения прогнозируется достигнуть 132 млрд долл. США к 2030 году, что равно 38% общей выручки, по сравнению с 29% в 2024 году. Портфель SaaS от Schneider Electric вырос на 140% в 2024 году, показывая, как аналитика данных, удаленная диагностика и услуги кибербезопасности создают повторяющуюся выручку.

Большая часть дополнительной ценности разблокируется через облачные API, которые связывают разрозненные устройства. Сглаженная архитектура Metasys от Johnson Controls вдвое сокращает время интеграции и повышает пропускную способность устройств, в то время как Connected Solutions от Honeywell объединяет оборудование и программное обеспечение в контракт на основе результата. В результате рынок систем автоматизации зданий продолжает мигрировать к программно-определяемым решениям, которые оптимизируют в течение жизни актива, а не первоначального капитального цикла. Эта миграция также поднимает вопросы кибербезопасности и суверенитета данных, которые регуляторы начинают кодифицировать в руководящих принципах закупок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу системы: управление энергией набирает обороты

Безопасность и контроль доступа сохранили долю выручки 50,30% в 2024 году, отражая приоритеты корпоративного снижения рисков. Системы управления энергией зданий расширяются со среднегодовым темпом роста 11,80%, и их доля в размере рынка систем автоматизации зданий установлена на рост с 19% в 2024 году до 24% к 2030 году. Коммунальные предприятия теперь платят сборы за сглаживание пиков 60-100 долл. США за кВт в год, улучшая окупаемость управления энергией, в то время как программы реагирования на спрос вознаграждают динамическое сбрасывание нагрузки. ABB и Samsung интегрируют управление энергией в жилых помещениях в SmartThings Pro, подчеркивая конвергенцию между коммерческой автоматизацией и потребительским IoT-доменом.

Энергетические коды все больше требуют панелей непрерывного ввода в эксплуатацию, которые извлекают данные из HVAC, освещения и подключаемых нагрузок. Поэтому владельцы объединяют управление энергией в базовые спецификации строительства, а не рассматривают его как дополнение. В коммерческих портфелях свыше 50 объектов портфельная аналитика сокращает счета за коммунальные услуги на 12% и уменьшает корпоративные базовые линии выбросов, поддерживая отчетность по экологическим, социальным и управленческим вопросам. Разработчики, которые учитывают эти преимущества в про-формах, получают доступ к скидкам по зеленым кредитам, создавая самоусиливающийся цикл для рынка систем автоматизации зданий.

По технологии связи: ускоряется внедрение беспроводных технологий

Проводные магистрали остаются необходимыми для критических систем. Они составляют 62,90% расходов 2024 года, но беспроводные конечные точки показывают более быстрый среднегодовой темп роста 12,80% до 2030 года. Беспроводной BACnet снижает трудозатраты на модернизацию на 70% и сокращает разрезы гипсокартона, которые вызывают нарушения для арендаторов. Honeywell и Analog Devices коммерциализируют одно-парный Ethernet, который несет питание и данные по одной витой паре, дополнительно снижая затраты без ущерба для пропускной способности.

Доля рынка систем автоматизации зданий для беспроводных конечных точек приблизится к 44% к 2030 году, обеспечивая гибкость для масштабирования датчиков поэтапно в соответствии с отделкой арендаторов. LoRaWAN и Thread видят быстрое внедрение в отелях и школах, где сигналы глубокого проникновения и многолетняя батарейная жизнь превосходят Wi-Fi по общей стоимости. Гибридный дизайн сети - проводные стояки с беспроводными устройствами уровня помещений - становится стандартной практикой, защищая время работы и бюджеты кибербезопасности.

По конечным пользователям: появляется жилой сегмент

Коммерческая недвижимость принесла 58,20% общей выручки 2024 года, однако жилой сегмент показывает темп 11,80% среднегодового роста. Размер рынка систем автоматизации зданий для жилых применений разбухнет до 84 млрд долл. США к 2030 году, подталкиваемый волатильностью цен на энергию и национальными стандартами бытовых приборов. Умные термостаты, освещение и датчики качества воздуха объединяются с широкополосными планами, создавая новый канал через телекоммуникационных операторов. TE Connectivity ожидает, что глобальный сектор умного дома вырастет с 62,7 млрд долл. США в 2021 году до 537 млрд долл. США к 2030 году.

Коммерческие арендодатели фокусируются на благополучии жильцов, используя панели мониторинга качества воздуха в реальном времени для удержания арендаторов при гибридных рабочих моделях. Cisco Spaces картирует занятость с 15-минутными интервалами, позволяя динамическую вентиляцию и освещение, и сокращая потребление энергии до 24%. Здравоохранение и образование также инвестируют тяжело, потому что передовая автоматизация отвечает мандатам контроля инфекций и среды обучения. Детская больница Алабамы сэкономила 681 000 долл. США ежегодно, интегрировав оптимизацию охлажденной воды и модуляцию природного газа.

Географический анализ

Северная Америка удерживает долю выручки 38,00% и прогнозируется сохранить свое лидерство до 2030 года, поскольку федеральные мандаты декарбонизации требуют 90% отказа от ископаемого топлива в федеральных объектах к 2029 году. Федеральное здание GSA в Оклахома-Сити подтвердило 41% сокращение энергии через сетевые интерактивные средства управления, создавая бенчмарк для других агентств. Коды на уровне штата в Калифорнии и Мичигане поднимают базовую линию для частных проектов, и щедрые налоговые кредиты снижают чистые затраты для портфелей модернизации.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией со среднегодовым темпом роста 12,20%. 14-й пятилетний план Китая встраивает автоматизацию зданий в бюджеты умных городов, в то время как Генеральный план зеленых зданий Сингапура поддерживает модернизации на основе производительности. ABB и Samsung объединились для интеграции энергетической аналитики в основные потребительские платформы, расширяя адресуемый спрос от высококлассных офисов до массовых квартир. Развивающиеся экономики АСЕАН демонстрируют 8,1% годовой рост, поскольку национальные энергетические мастер-планы финансируют случаи использования в государственном секторе.

Европа выигрывает от Директивы по энергетическим характеристикам зданий, которая устанавливает прогрессивные цели реновации до 2033 года. ИИ-экономика Германии расширяется на 15% в год, обеспечивая пул талантов и НИОКР-базу, которая поддерживает передовую автоматизацию. Северные европейские страны лидируют в развитии отелей и смешанного использования с нулевым выбросом, примером чего является отель Alsik в Дании, который интегрирует системы бронирования гостей с HVAC для непрерывной эффективности.

Конкурентная среда

Рынок систем автоматизации зданий умеренно концентрирован. Honeywell, Schneider Electric, Johnson Controls, Siemens и ABB составляют 62-65% глобальной выручки. Покупка Honeywell за 4,95 млрд долл. США Global Access Solutions от Carrier расширяет его предложения безопасности и повышает потенциал перекрестных продаж по подпискам Honeywell Forge SaaS. Schneider Electric планирует инвестировать 700 млн долл. США в отечественное производство и линейки продуктов на основе ИИ, укрепляя устойчивость против потрясений цепочки поставок.

Metasys 14.0 от Johnson Controls нацелена на офисные здания среднего рынка с функциями прогнозного обслуживания, которые снижают выезды сервисных грузовиков на 30%. Покупка ABB аксессуаров для проводки Siemens в Китае добавляет дистрибьюторскую сеть в 230 городах и увеличивает точки касания для продаж InSite по управлению энергией. Дизрапторы фокусируются на беспроводных датчиках, граничных вычислениях и ИИ-первом SaaS. Milesight использует LoRaWAN для достижения зданий, где структурированная кабельная проводка является затратно-запретительной. Прогнозируется рост конкурентной интенсивности, поскольку облачные гипермасштабируемые компании партнерство с OEM автоматизации для предоставления готовой аналитики данных.

Возможности белого пространства лежат в малых и средних зданиях, особенно на развивающихся рынках, где оптимизированные по стоимости беспроводные комплекты могут захватить необслуживаемый спрос. Поставщики, которые объединяют финансирование, ввод в эксплуатацию и гарантии производительности, позиционированы для ускорения доли прибыли при повышении пожизненной клиентской ценности. Глубина интеграции, строгость кибербезопасности и аналитика на основе ИИ останутся критическими факторами дифференциации на всем рынке систем автоматизации зданий.

Лидеры индустрии систем автоматизации зданий

-

Honeywell International Inc.

-

Cisco Systems Inc.

-

Trane Technologies

-

Lutron Electronics Co. Ltd

-

Hubbell Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Samsung Electronics завершила приобретение FläktGroup за 1,5 млрд евро (1,7 млрд долл. США) для расширения своего HVAC-портфеля.

- Май 2025: Schneider Electric объявила многолетнюю программу встраивания Agentic AI в свою платформу EcoStruxure.

- Февраль 2025: ABB и Samsung формально интегрировали энергетическую аналитику ABB InSite в SmartThings Pro для жилых и легких коммерческих пользователей

- Январь 2025: Honeywell запустила платформу Connected Solutions, которая объединяет панели HVAC, безопасности и энергии в единый интерфейс

Область применения глобального отчета о рынке систем автоматизации зданий

Системы автоматизации зданий демонстрируют функции, такие как контроль окружающей среды здания, операционные системы в зависимости от энергетического спроса и мониторинг производительности системы, на основе которых системы производят звуковые предупреждения по мере необходимости. Более того, они централизованно контролируют отопление, вентиляцию и кондиционирование воздуха (HVAC) здания, электрические, осветительные, затеняющие, контроль доступа, системы безопасности и другие взаимосвязанные системы.

Системы автоматизации зданий (BAS) или системы управления автоматизацией зданий демонстрируют функции, такие как контроль окружающей среды здания и операционные системы (в зависимости от энергетического спроса), и мониторинг производительности системы, на основе которых системы производят звуковые предупреждения по мере необходимости. BAS имеет связанное оборудование и программное обеспечение для контроля и мониторинга электрических систем, отопления, вентиляции, кондиционирования воздуха (HVAC), управления освещением, безопасности и наблюдения в зданиях.

Отчет о рынке систем автоматизации зданий сегментирован по компонентам (оборудование, программное обеспечение, услуги), конечному пользователю (жилые, коммерческие, промышленные) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размерность и прогнозы рынка представлены в стоимостном выражении (млрд долл. США) для всех вышеуказанных сегментов.

| Оборудование |

| Программное обеспечение |

| Услуги |

| Системы управления HVAC |

| Системы управления освещением |

| Системы безопасности и контроля доступа |

| Системы управления энергией |

| Системы пожарной и жизненной безопасности |

| Проводные |

| Беспроводные |

| Жилые |

| Коммерческие |

| Промышленные |

| Институциональные/Государственные |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Италия | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| АТЭС | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальные страны АТЭС | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По компонентам | Оборудование | |

| Программное обеспечение | ||

| Услуги | ||

| По типу системы | Системы управления HVAC | |

| Системы управления освещением | ||

| Системы безопасности и контроля доступа | ||

| Системы управления энергией | ||

| Системы пожарной и жизненной безопасности | ||

| По технологии связи | Проводные | |

| Беспроводные | ||

| По конечному пользователю | Жилые | |

| Коммерческие | ||

| Промышленные | ||

| Институциональные/Государственные | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| АТЭС | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальные страны АТЭС | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка систем автоматизации зданий?

Рынок составляет 202,29 млрд долл. США в 2025 году и прогнозируется достигнуть 347,05 млрд долл. США к 2030 году.

Какая категория компонентов растет быстрее всего?

Программные платформы показывают наивысший импульс, расширяясь со среднегодовым темпом роста 12,40%, поскольку владельцы внедряют облачную аналитику и подписное ценообразование.

Почему Азиатско-Тихоокеанский регион является высокорастущим регионом?

Быстрая урбанизация, программы умных городов в Китае и Юго-Восточной Азии, и сильные государственные стимулы производят 12,20% региональный среднегодовой темп роста.

Как новые энергетические коды влияют на внедрение?

Мандаты, такие как Title 24 Калифорнии и Директива ЕС по энергетическим характеристикам, требуют автоматизированного реагирования на спрос и отчетности по углероду, делая автоматизацию обязательной, а не опциональной.

Каковы самые большие барьеры для модернизации существующих зданий?

Высокие первоначальные затраты на проводку, пробелы в кибербезопасности и нехватка квалифицированных техников по вводу в эксплуатацию ограничивают скорость модернизации, особенно в малых и средних объектах.

Какие компании лидируют в конкурентной среде?

Honeywell, Schneider Electric, Johnson Controls, Siemens и ABB коллективно удерживают около двух третей глобальной выручки, с продолжающимися поглощениями, углубляющими их экосистемный контроль.

Последнее обновление страницы: