Размер и доля рынка умных зданий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 139.43 Миллиардов долларов США |

| Размер Рынка (2030) | 309.58 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка умных зданий от Mordor Intelligence

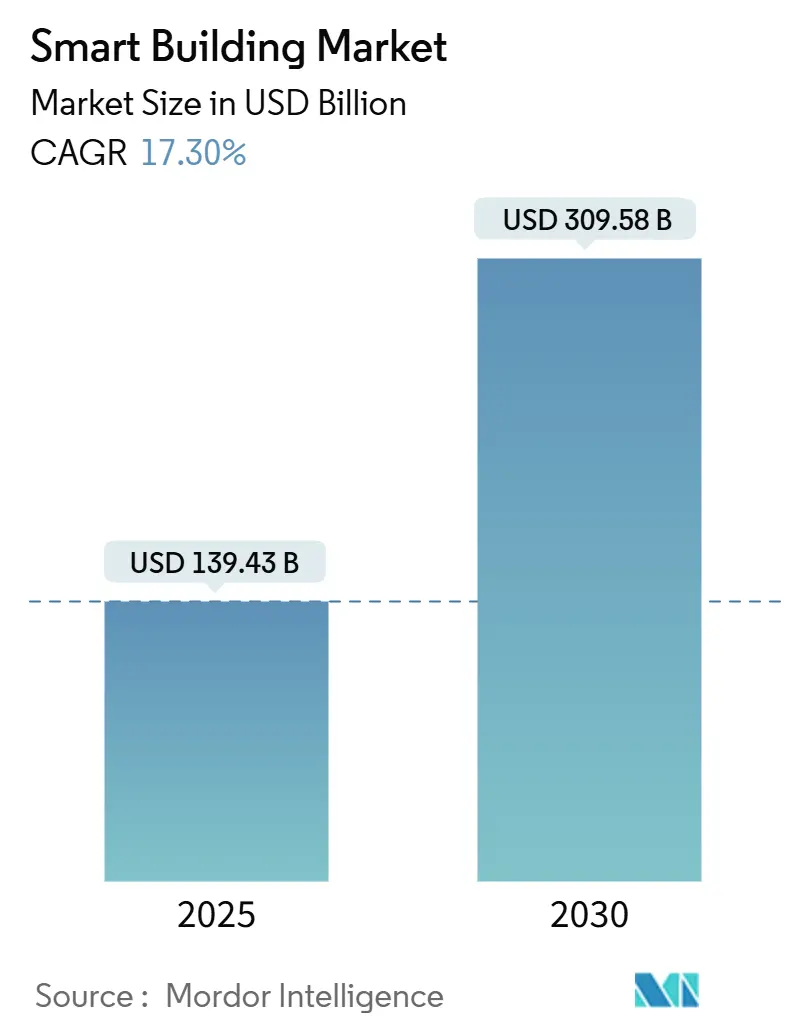

Рынок умных зданий оценивается в 139,43 млрд долларов США в 2025 году и прогнозируется к достижению 309,58 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 17,30%. Усиленная интеграция операционных технологий и информационных технологий в сочетании с аналитикой в режиме реального времени превращает здания из пассивных активов в активные энергетические узлы. Кибербезопасные открытые архитектуры выбираются вместо проприетарных систем, поскольку владельцы стремятся объединить освещение, вентиляцию и кондиционирование, безопасность и управление энергопотреблением на единой платформе.[1]Stromquist & Company, "Integrated Building Automation: 2025 Outlook," stromquist.com Спрос на модернизацию растет, поскольку портфели коммерческой недвижимости должны соответствовать путям достижения нулевых выбросов, а коммунальные предприятия вознаграждают здания, которые автоматизируют реагирование на спрос, новыми тарифными структурами.[2]U.S. Department of Energy, "Better Buildings Initiative Progress Update 2025," energy.gov Азиатско-Тихоокеанский регион лидирует в принятии, поскольку Китай и Индия расширяют национальные программы умных городов, которые предписывают подключенную инфраструктуру зданий.

Ключевые выводы отчета

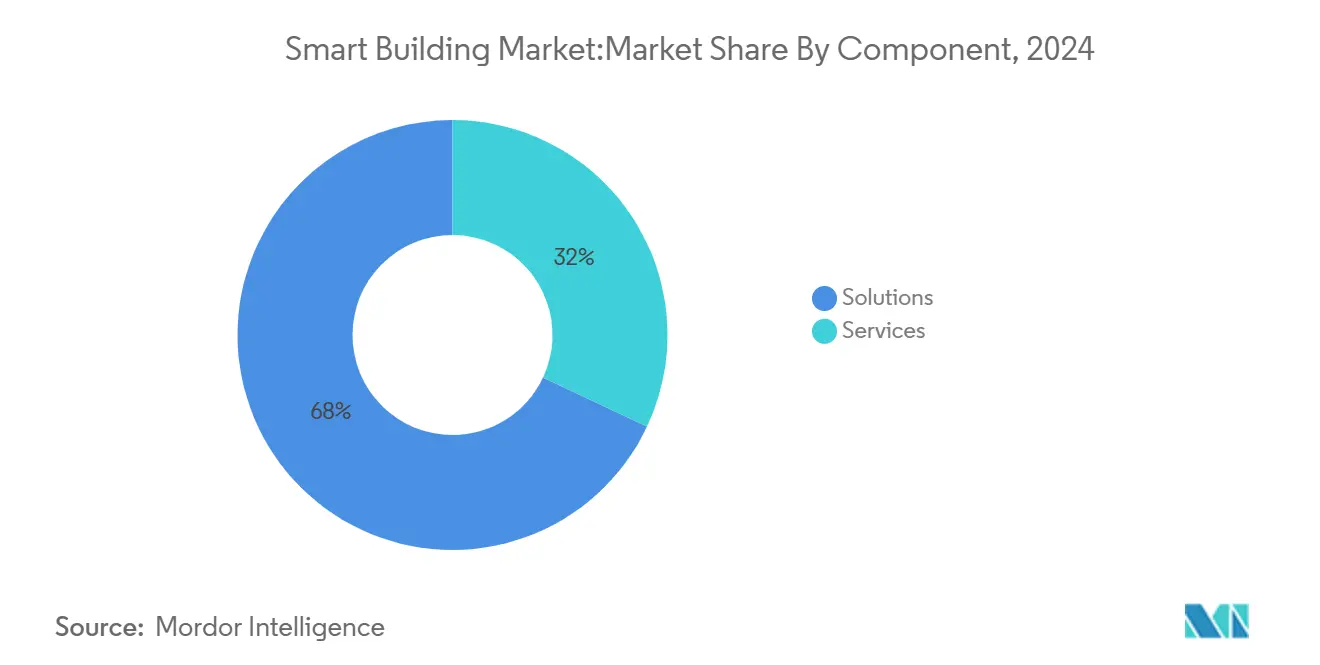

- По компонентам решения составили 68% доходов в 2024 году, в то время как услуги прогнозируются к росту со среднегодовым темпом 17,68% до 2030 года.

- По технологии подключения проводная инфраструктура сохранила 55,2% доли рынка в 2024 году; беспроводные платформы прогнозируются к расширению со среднегодовым темпом роста 18,8% до 2030 года.

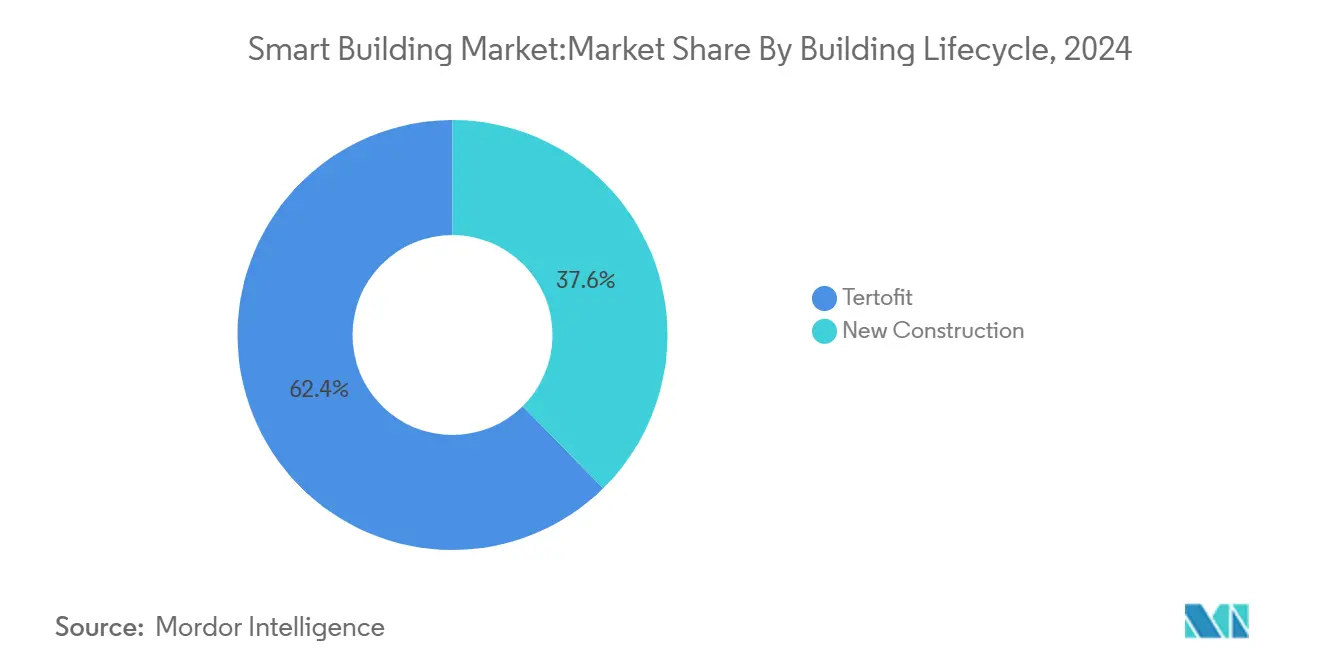

- По жизненному циклу зданий проекты модернизации захватили 62,5% размера рынка умных зданий в 2024 году, тогда как развертывания нового строительства должны расти со среднегодовым темпом роста 17,6% между 2025 и 2030 годами.

- По типу зданий коммерческие объекты лидировали с долей доходов 60,4% в 2024 году; жилые здания ожидается достигнут самого быстрого среднегодового темпа роста 18,1% до 2030 года.

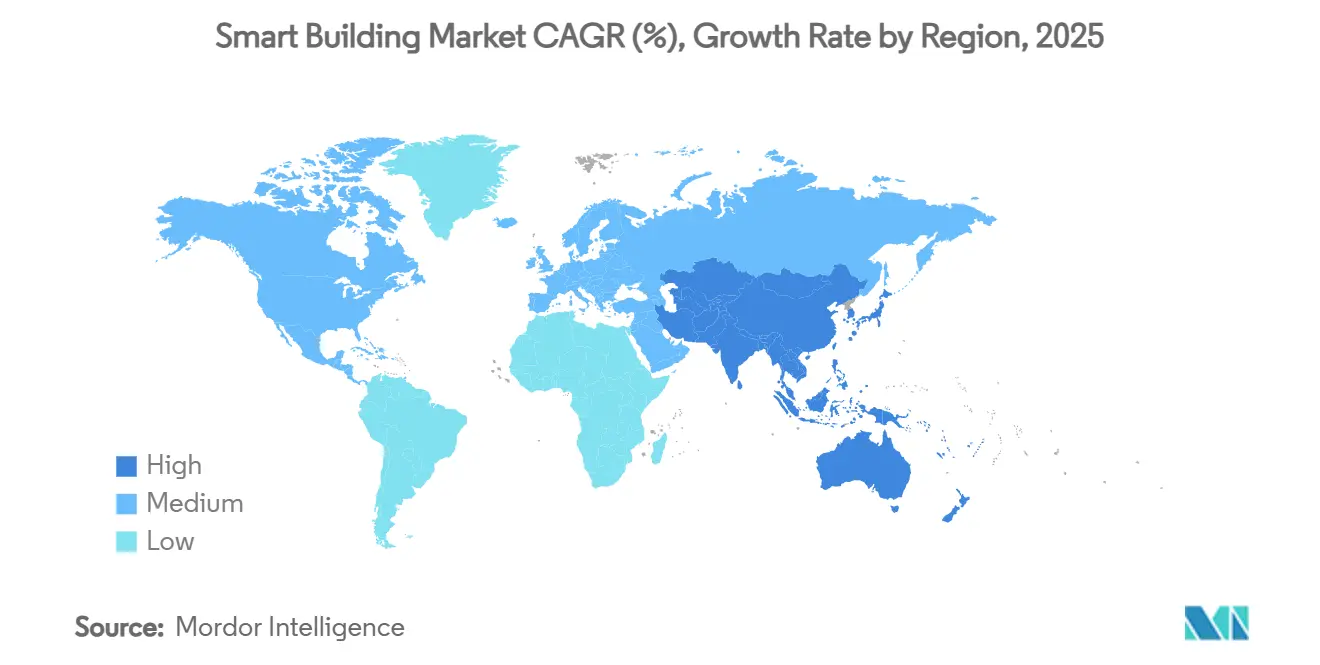

- По регионам Азиатско-Тихоокеанский регион контролировал 31,7% глобальных доходов в 2024 году и ожидается к продвижению со среднегодовым темпом роста 20,4% до 2030 года.

- Siemens, Honeywell, Johnson Controls и Schneider Electric коллективно доставили более 40% многосайтовых развертываний умных зданий, завершенных в 2024 году.

Глобальные тенденции и инсайты рынка умных зданий

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Эскалация мандатов нулевого углерода | +3.2% | ЕС, Северная Америка, глобальное распространение | Средний срок (2-4 года) |

| Пролиферация IoT-сенсоров | +2.8% | Северная Америка, Европа, развитая АТР | Короткий срок (≤ 2 лет) |

| Конвергенция кибербезопасности OT-IT | +2.1% | Северная Америка, Европа, развитая АТР | Средний срок (2-4 года) |

| Стимулы реагирования на спрос коммунальных услуг | +1.7% | Северная Америка, ранняя Европа | Короткий срок (≤ 2 лет) |

| Развертывания цифровых двойников кампусов | +2.4% | Ядро АТР, распространение на БВ и Африку | Средний срок (2-4 года) |

| Финансирование в соответствии с таксономией ЕС | +1.9% | Европа, влияние на глобальные нормы | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация мандатов нулевого углерода, стимулирующая комплексную модернизацию зданий

Регулирование нулевых выбросов требует глубокой энергетической реконструкции, поскольку здания генерируют 40% глобальных выбросов. Мандаты, охватывающие целые портфели, побуждают владельцев устанавливать высокоэффективные системы вентиляции и кондиционирования, электрифицировать отопление и наслаивать аналитику, которая проверяет производительность. ABB оценивает, что возможности модернизации могут достигнуть 3,9 трлн долларов США к 2050 году, поскольку сроки декарбонизации сокращаются.[3]ABB Group, "Global Building Retrofit Pathways," abb.com Региональные различия в определениях ускоряют местные инновации, при этом многие городские кодексы превышают национальные цели.

Пролиферация IoT-сенсоров, обеспечивающая интеллект зданий в режиме реального времени

Расширяющаяся база сенсоров дает операторам детальную видимость заполненности, состояния оборудования и качества воздуха в помещении. Китай размещает 31 миллион умных зданий, в то время как в Соединенных Штатах их 16 миллионов по состоянию на 2025 год. Платформы, такие как OpenBlue от Johnson Controls, документировали экономию энергии на 10%-12% путем превращения сырых данных в предписывающие элементы управления. Спрос на беспроводные сенсоры низкого энергопотребления растет, поскольку доходы от промышленных сенсоров приближаются к 29,9 млрд долларов США в 2025 году.

Конвергенция кибербезопасности OT-IT, обеспечивающая интегрированные платформы зданий

Безопасная связность теперь является основополагающей, поскольку здания должны обмениваться данными с коммунальными предприятиями и зарядными устройствами для транспортных средств. План внедрения кибербезопасности модернизации энергетики США поддерживает стандартизированное шифрование для систем управления энергопотреблением зданий, облегчая интерактивные с сетью здания без повышения киберрисков. Международное энергетическое агентство добавляет, что цифровые элементы управления могут автоматизировать до 10% гибкости спроса в коммерческих запасах.

Программы реагирования на спрос коммунальных услуг ускоряют принятие умных зданий

Динамические тарифы вознаграждают здания, которые снижают нагрузку в периоды пик. Мощность реагирования на спрос в США превысила 33 ГВт в 2023 году и настроена на двузначный рост, делая автоматизированное сброс нагрузки финансово привлекательным. Управление, управляемое ИИ, позволяет объектам участвовать без ущерба для комфорта жильцов, открывая новые потоки доходов

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Фрагментация протоколов унаследованных BMS | −1.8% | Зрелые рынки со стареющим фондом | Средний срок (2-4 года) |

| Инфляция стоимости полупроводниковых устройств | −1.3% | Чувствительные к ценам развивающиеся регионы | Короткий срок (≤ 2 лет) |

| Ограничения конфиденциальности данных на облачную аналитику | −0.9% | Европа + рынки, ориентированные на конфиденциальность | Средний срок (2-4 года) |

| Дефицит навыков в управлении объектами с поддержкой ИИ | −1.1% | АТР, БВ и Африка, Латинская Америка | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Фрагментация протоколов унаследованных BMS, препятствующая интеграции систем

Старые системы управления зданиями используют проприетарные протоколы, которые усложняют модернизацию. Обзор MDPI 2024 года определил эту фрагментацию как главный барьер, часто заставляя владельцев развертывать промежуточное программное обеспечение или заменять целые подсистемы.[4]MDPI, "Barriers to Smart Building Deployment: A Review," mdpi.com Задержки интеграции повышают стоимость проектов и могут подорвать бизнес-обоснование для продвинутой аналитики.

Волатильность цепочки поставок полупроводников влияет на доступность устройств

Дефицит чипов после 2024 года увеличил время выполнения заказов на умные сенсоры и контроллеры. МЭА предупреждает, что ключевые полупроводниковые входы остаются сконцентрированными в нескольких географических хабах, делая ценообразование электронных компонентов волатильным. Повышенные капитальные расходы на чипы особенно сложны для маломасштабных многоквартирных модернизаций.

Сегментный анализ

По компонентам: решения доминируют, в то время как услуги ускоряются

Решения генерировали 68% доходов 2024 года, отражая их центральную роль в управлении освещением, интеграции безопасности и управлении энергопотреблением. Облачные системы управления зданиями заменяют локальные серверы, сокращая время простоя при обновлениях и позволяя более быстрое развертывание функций. Услуги имеют меньшую долю, но растут со среднегодовым темпом роста 17,68%, поскольку владельцы передают на аутсорсинг аналитику, мониторинг кибербезопасности и сопровождение жизненного цикла. Этот сдвиг смягчает внутренний дефицит навыков, создавая при этом повторяющиеся потоки доходов для поставщиков.

Более широкая доступность открытых API стимулирует партнерства между поставщиками решений и специализированными сервисными фирмами. Рынок умных зданий видит контракты управляемых услуг, объединенные с гарантиями, основанными на результатах, которые обязывают поставщиков к пороговым значениям энергосбережения. По мере того как модули искусственного интеллекта становятся встроенными, растет спрос на непрерывную настройку и переобучение моделей, укрепляя рост услуг.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии подключения: беспроводной рост опережает проводную инфраструктуру

Проводной Ethernet, BACnet MS/TP и питание по Ethernet по-прежнему подключают 55,2% умных устройств, но беспроводные установки расширяются со среднегодовым темпом роста 18,8%. Радиопротоколы предлагают гибкость установки для исторических зданий, где основное сверление непрактично. Wi-Fi 6/6E увеличивает пропускную способность для видеоаналитики, в то время как Zigbee и Thread обрабатывают сенсоры низкого энергопотребления. DECT NR+ вводит покрытие субгигагерцевого диапазона для плотных кластеров устройств, стандарт, теперь поддерживаемый Siemens и Schneider Electric.

Растущая плотность устройств смещает конструкции в сторону мультипротокольных точек доступа, которые координируют Bluetooth-маяки, счетчики LoRaWAN и шлюзы 5G на конвергентной магистрали. Кибер-усиленные ячеистые архитектуры позволяют граничным устройствам автономно согласовывать учетные данные, сокращая время ввода в эксплуатацию.

По жизненному циклу зданий: рынок модернизации доминирует с привлекательной рентабельностью инвестиций

Модернизации захватили 62,5% доли рынка умных зданий в 2024 году, поскольку экономия энергии обеспечивает окупаемость менее чем за пять лет для многих офисных портфелей. Финансовые штрафы за превышение углеродных лимитов, такие как Местный закон 97 в Нью-Йорке, делают модернизацию неизбежной. Владельцы приоритизируют беспроводные сенсоры, приводы с переменной частотой и облачную аналитику, поскольку эти решения минимизируют нарушение для арендаторов.

Новое строительство представляет 37,5%, но расширяется быстрее со среднегодовым темпом роста 17,6%, отражая этос дизайна для цифровых технологий в флагманских проектах. Разработчики встраивают волокно, граничные серверы и возобновляемые микросети во время строительства, избегая последующих затрат на модернизацию. Данные информационного моделирования зданий питают напрямую платформы цифровых двойников, которые оптимизируют передачу и эксплуатацию.

По типу зданий: коммерческие лидируют, в то время как жилые ускоряются

Коммерческие здания внесли 60,4% доходов 2024 года, поскольку большие площади пола усиливают выгоды эффективности. Аэропорты и кампусы смешанного использования развертывают интегрированные командные центры, которые сочетают панели безопасности, вентиляции и кондиционирования и освещения. Жилищный сегмент меньше, но растет со среднегодовым темпом роста 18,1%, поскольку умные термостаты и унифицированные приложения переходят в среднерыночные квартиры. Объединенные услуги управления энергопотреблением продвигаются вместе с пакетами широкополосного доступа, увеличивая проникновение.

Институциональные объекты, такие как больницы и университеты, принимают аналитику обнаружения неисправностей для контроля бюджетов обслуживания и повышения комфорта жильцов. Промышленная недвижимость интегрирует мониторинг окружающей среды с графиками производства, связывая метрики объектов с корпоративными целями устойчивости.

Географический анализ

Азиатско-Тихоокеанский регион лидировал на рынке умных зданий с долей 31,7% в 2024 году и будет поддерживать самый быстрый среднегодовой темп роста 20,4% до 2030 года. Национальные программы умных городов в Китае, Южной Корее и Сингапуре предписывают подключенные системы зданий, которые питают общегородские цифровые двойники. Расширение коммерческой недвижимости класса А в Индии также встраивает интеллектуальное освещение, сенсоры качества воздуха и возобновляемые микросети.

Северная Америка следует близко, движимая программами реагирования на спрос коммунальных услуг и обязательным раскрытием углеродной производительности. Инициатива лучших зданий США уже зарегистрировала 22 миллиарда долларов США экономии, подтверждая финансовое обоснование для модернизаций аналитики. Национальный строительный кодекс Канады теперь ссылается на элементы управления, совместимые с умными счетчиками, подталкивая к региональному принятию.

Европа показывает сильное политическое выравнивание через таксономию ЕС, Директиву по энергетическим характеристикам зданий и стратегию волны реновации. Правила суверенитета данных поощряют граничные вычисления, поэтому поставщики предоставляют локальные движки вывода ИИ в сочетании с облачными панелями управления. Скандинавия пионерит интеграцию районного отопления, в то время как Германия расширяет шлюзы умных счетчиков, которые передают безопасные данные о нагрузке операторам сетей.

Конкурентная среда

Топ компании на рынке умных зданий

Рынок умных зданий отличается концентрированным лидерством, но остается открытым для новаторов. Honeywell, Siemens, Johnson Controls и Schneider Electric поставляют комплексные платформы, которые объединяют сенсоры, контроллеры и аналитику. Johnson Controls развернула OpenBlue в финансовых и медицинских кампусах, сообщая о двузначной экономии энергии для ведущих клиентов. Пакет Building X от Siemens интегрирует освещение, безопасность и управление микросетями под общим пользовательским интерфейсом.

Технологические фирмы входят через программные слои. Cisco позиционирует свои переключатели Catalyst как конвергентные сети зданий, в то время как IBM объединяет управление активами Maximo с ИИ Watson для предиктивного обслуживания. Формируются партнерства для преодоления ограничений совместимости; Nordic Semiconductor объединилась с Legrand и Schneider Electric для продвижения DECT NR+ как мультипоставщической беспроводной платформы.

Инвестиции текут в стартапы граничного ИИ, предлагающие специализированную аналитику для качества воздуха, заполненности и состояния оборудования. Установленные игроки отвечают приобретением или партнерством с этими фирмами, а не разработкой нишевых алгоритмов внутренне, ускоряя инновации при защите доходов установленной базы.

Лидеры индустрии умных зданий

-

Honeywell International Inc.

-

Siemens AG

-

Schneider Electric SE

-

IBM Corporation

-

ABB Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Siemens Smart Infrastructure продемонстрировала беспроводные plug-and-play пакеты автоматизации и IoT-хаб Connect Box на выставке ISH 2025, подчеркивая кибербезопасность и снижение выбросов.

- Апрель 2025: Отчет о устойчивости Johnson Controls детализировал снижение энергопотребления на 10%-12%, обеспеченное его цифровой платформой OpenBlue на клиентских объектах.

- Февраль 2025: Nordic Semiconductor присоединилась к Legrand, Schneider Electric и Siemens для продвижения несотового стандарта 5G DECT NR+ для умных зданий.

- Февраль 2025: ASHB запустила свою исследовательскую инициативу 2025 по тенденциям умных зданий и принятию технологий, поддержанную Honeywell и Siemens.

Область применения глобального отчета о рынке умных зданий

Умные здания автоматизируют процессы, которые контролируют освещение, инфраструктуру, отопление, системы безопасности, вентиляцию и кондиционирование воздуха. Умные здания интегрируют технологии в базовую инфраструктуру зданий и другое оборудование, компоненты и структуры, чтобы сделать здания более безопасными, эффективными и устойчивыми и снизить затраты. Исследуемые решения умных зданий являются частью растущей экосистемы IoT и подключенных сенсоров. Умные здания используют автоматизацию для оптимизации всех или некоторых процессов внутри здания: отопления и охлаждения, вентиляции, безопасности, освещения, использования воды и многого другого. Некоторые преимущества включают снижение воздействия на окружающую среду, проактивное обслуживание оборудования, сокращение энергопотребления и затрат.

Рынок умных зданий сегментирован по компонентам (решения (системы управления энергопотреблением зданий, системы управления инфраструктурой, интеллектуальные системы безопасности), услуги), по применению (жилые, коммерческие) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в денежном выражении в долларах США для всех вышеперечисленных сегментов.

| Решения | Системы управления энергопотреблением зданий |

| Системы управления инфраструктурой | |

| Интеллектуальные системы безопасности | |

| Системы управления освещением | |

| Системы управления вентиляцией и кондиционированием | |

| Другие решения | |

| Услуги | Профессиональные услуги |

| Управляемые услуги |

| Проводная | |

| Беспроводная | Wi-Fi |

| ZigBee / Z-Wave | |

| Bluetooth Low Energy | |

| 6LoWPAN и другие |

| Новое строительство |

| Модернизация |

| Жилые | |

| Коммерческие | Офисы |

| Розничная торговля | |

| Гостиничный бизнес | |

| Аэропорты и транспортные узлы | |

| Промышленные и логистические | |

| Институциональные (здравоохранение, образование, правительство) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Кения | |

| Остальная Африка | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальной Азиатско-Тихоокеанский регион |

| По компонентам | Решения | Системы управления энергопотреблением зданий |

| Системы управления инфраструктурой | ||

| Интеллектуальные системы безопасности | ||

| Системы управления освещением | ||

| Системы управления вентиляцией и кондиционированием | ||

| Другие решения | ||

| Услуги | Профессиональные услуги | |

| Управляемые услуги | ||

| По технологии подключения | Проводная | |

| Беспроводная | Wi-Fi | |

| ZigBee / Z-Wave | ||

| Bluetooth Low Energy | ||

| 6LoWPAN и другие | ||

| По жизненному циклу зданий | Новое строительство | |

| Модернизация | ||

| По типу зданий | Жилые | |

| Коммерческие | Офисы | |

| Розничная торговля | ||

| Гостиничный бизнес | ||

| Аэропорты и транспортные узлы | ||

| Промышленные и логистические | ||

| Институциональные (здравоохранение, образование, правительство) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная Африка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка умных зданий?

Рынок умных зданий оценивается в 139,43 млрд долларов США в 2025 году и прогнозируется к достижению 309,58 млрд долларов США к 2030 году.

Какой регион растет быстрее всего для умных зданий?

Азиатско-Тихоокеанский регион прогнозируется к регистрации среднегодового темпа роста 20,4% до 2030 года, движимый национальными программами умных городов и крупномасштабными коммерческими разработками.

Какой регион растет быстрее всего на рынке умных зданий?

Азиатско-Тихоокеанский регион оценивается как растущий с самым высоким среднегодовым темпом роста в прогнозируемый период (2025-2030).

Почему проекты модернизации доминируют на рынке умных зданий?

Существующие здания составляют большую часть площади; модернизации обеспечивают быструю окупаемость и помогают владельцам соответствовать ужесточающимся углеродным регулированиям, что дает им долю рынка 62,5% в 2024 году.

Как стимулы реагирования на спрос влияют на принятие?

Коммунальные предприятия платят зданиям, которые автоматически снижают нагрузку в периоды пик; программы США уже составляют более 33 ГВт гибкой мощности, стимулируя инвестиции в умное управление.

Какие компании лидируют в конкурентной среде?

Honeywell, Siemens, Johnson Controls и Schneider Electric возглавляют область с интегрированными платформами, которые сочетают аппаратное обеспечение, программное обеспечение и управляемые услуги.

Последнее обновление страницы: