Размер и доля рынка почтовых автоматизированных систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.65 Миллиардов долларов США |

| Размер Рынка (2030) | 21.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.71% CAGR |

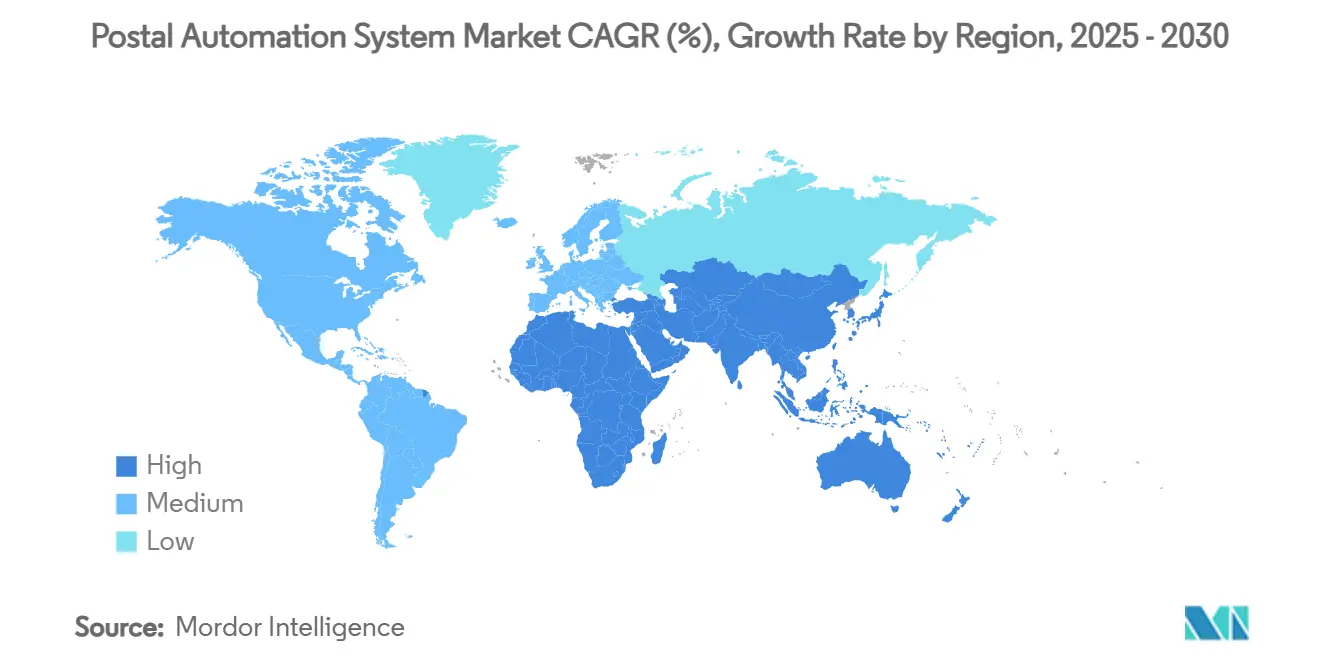

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

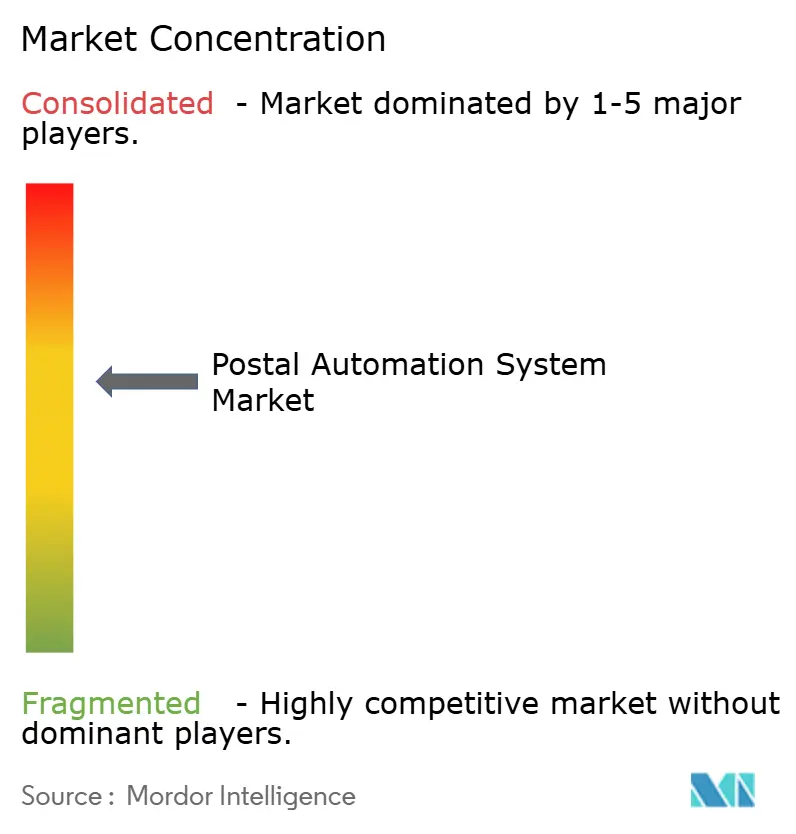

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка почтовых автоматизированных систем от Mordor Intelligence

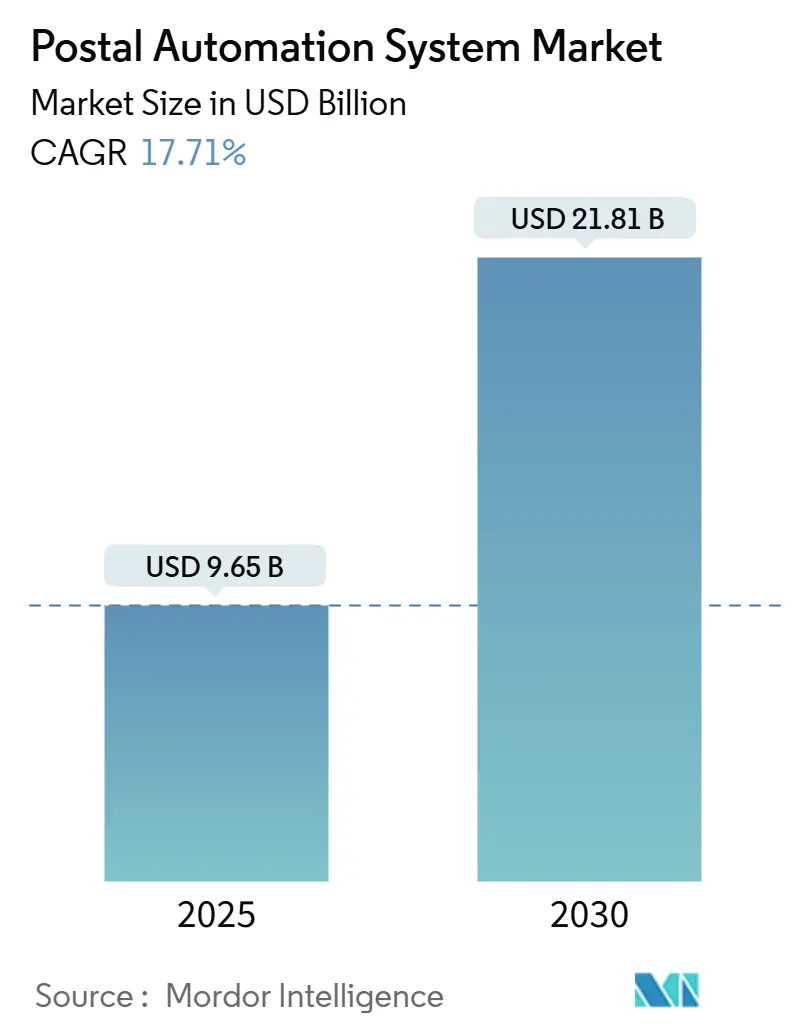

Размер рынка систем почтовых автоматизированных систем оценивался в 9,65 млрд долл. США в 2025 году, и прогнозируется его рост со среднегодовым темпом роста 17,71%, достигнув 21,81 млрд долл. США к 2030 году. Рост отражает растущий спрос на трансграничную электронную коммерцию, программы модернизации почтовых услуг и устойчивое давление затрат на рабочую силу, что делает автоматизацию экономически привлекательной. Северная Америка и Европа составляют наибольшую установленную базу из-за крупных государственных инвестиций и нормативов энергоэффективности, которые способствуют оборудованию нового поколения. Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, поскольку China Post, Cainiao и Japan Post ускоряют проекты автоматизации в сельских и городских районах, сокращая время доставки и снижая затраты на ручной труд. Оборудование продолжает доминировать в закупках, однако спрос смещается в сторону сервисных контрактов и моделей робототехники как услуги, которые переносят риски производительности на поставщиков. Конкурентная интенсивность умеренная: покупка Vanderlande компании Siemens Logistics и приобретение BlueCrest компании Fluence Automation переопределяют масштабные преимущества в интегрированных предложениях оборудования и программного обеспечения.

Ключевые выводы отчета

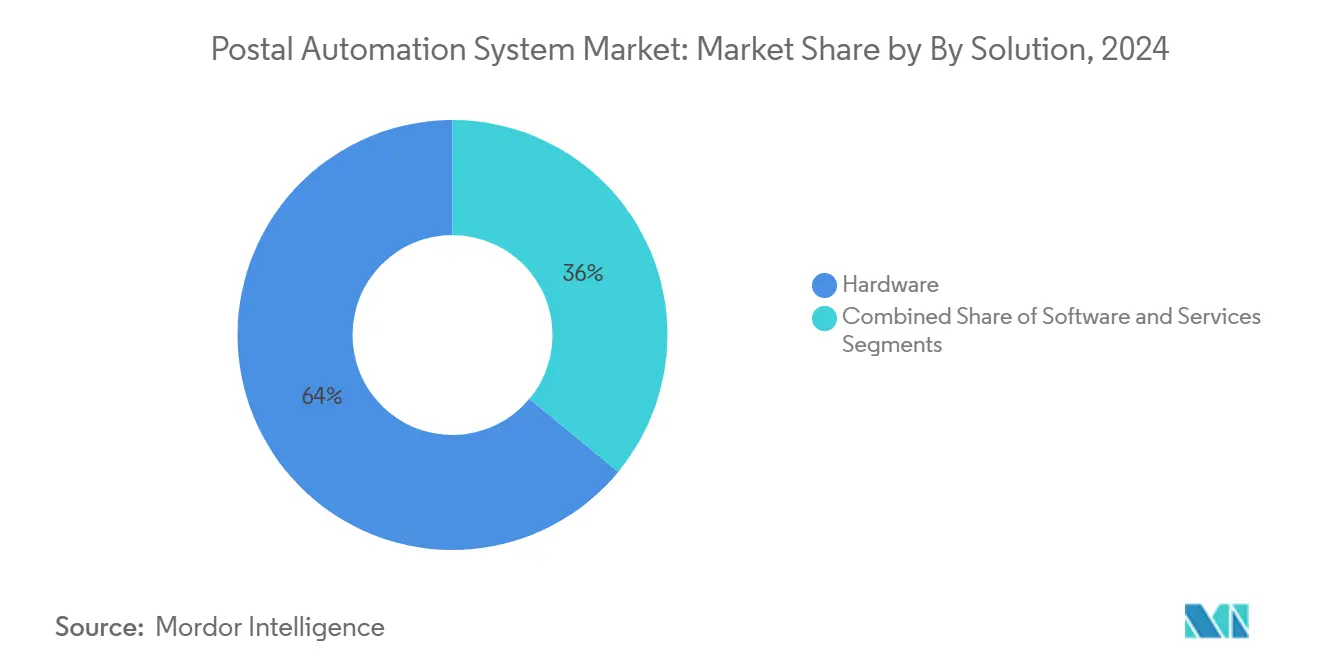

- По решениям оборудование занимало 64% доли рынка систем сортировки почты в 2024 году, в то время как сегмент услуг прогнозируется к расширению со среднегодовым темпом роста 20,8% до 2030 года.

- По технологиям сортировщики посылок лидировали с 42% долей выручки в 2024 году; автоматизированные направляемые транспортные средства и робототехника показывают наивысший прогнозируемый среднегодовой темп роста в 24,1% до 2030 года.

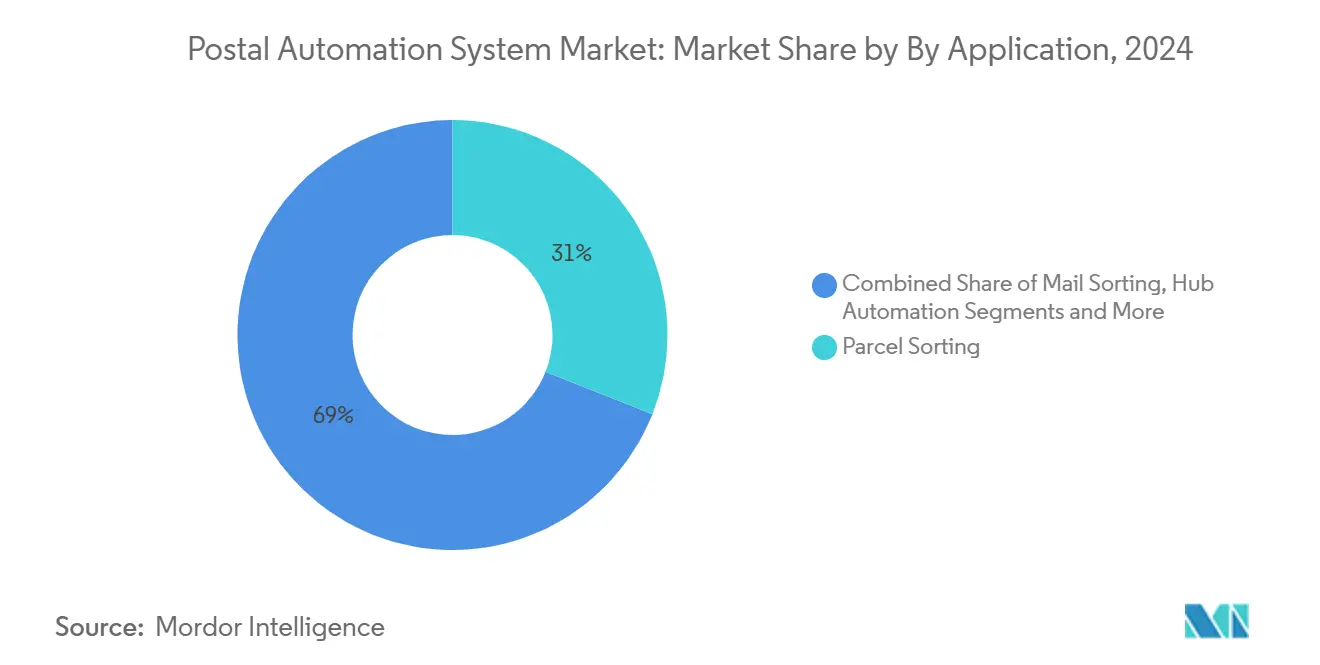

- По применению сортировка посылок составляла 31% размера рынка систем сортировки почты в 2024 году, в то время как автоматизация концентраторов последней мили развивается со среднегодовым темпом роста 26,3% до 2030 года.

- По конечным пользователям национальные почтовые операторы захватили 42% доли рынка систем сортировки почты в 2024 году; центры выполнения заказов электронной коммерции расширяются со среднегодовым темпом роста 23,4% до 2030 года.

- По географии Северная Америка является крупнейшим региональным рынком, в то время как Азиатско-Тихоокеанский регион показывает самый высокий среднегодовой темп роста на основе крупномасштабных проектов в Китае и Японии.

Глобальные тенденции и insights рынка почтовых автоматизированных систем

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Всплеск объемов посылок трансграничной электронной коммерции в Азии, стимулирующий высокопроизводительные сортировщики посылок | +3.2% | АТЭС как основа, распространение на Северную Америку и ЕС | Средний срок (2-4 года) |

| Модернизация USPS 'Delivering for America', стимулирующая обновления автоматизации в Северной Америке | +2.8% | Северная Америка с передачей технологий на глобальные рынки | Краткосрочно (≤ 2 лет) |

| Спрос Европейского зеленого курса на энергоэффективные системы, стимулирующий замещающие продажи | +2.1% | Европа с регулятивным влиянием на глобальные стандарты | Средний срок (2-4 года) |

| Нехватка рабочей силы и инфляция заработной платы, ускоряющие принятие роботизированной сингуляции в концентраторах CEP | +4.3% | Глобально, с острым воздействием на развитые рынки | Краткосрочно (≤ 2 лет) |

| Мандаты отслеживания в реальном времени, запускающие принятие сортировки с поддержкой RFID в Японии и Южной Корее | +1.7% | АТЭС как основа, с расширением на развитые рынки | Средний срок (2-4 года) |

| Расширение городского микро-выполнения, увеличивающее спрос на компактные модульные сортировщики на Ближнем Востоке | +1.4% | Ближний Восток и Северная Африка, городские центры глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск объемов посылок трансграничной электронной коммерции, стимулирующий высокопроизводительные сортировщики

Посылки электронной коммерции, пересекающие границы, продолжают расти: объемы посылок в США достигли 21,7 млрд в 2023 году, даже несмотря на снижение выручки на единицу, что подчеркивает потребность в эффективной высокопроизводительной автоматизации. Amazon Logistics обогнала UPS по объему, доказав, что сортировочные сети, оптимизированные по скорости, дают рыночное преимущество. China Post и Cainiao снизили затраты на сельский труд, развернув системы визуального наведения, которые автоматически считывают накладные, сужая разрыв в обслуживании между городом и деревней. Операторы теперь сосредоточены на плотности обработки, а не на стоимости за единицу, поскольку автоматизация обеспечивает более высокие объемы без пропорционального увеличения персонала.[1] Pitney Bowes, "Parcel Shipping Index," pitneybowes.com

Модернизация USPS 'Delivering for America', стимулирующая обновления автоматизации

USPS выделила 40 млрд долл. США на обновление своей сети, расширяя ежедневную пропускную способность посылок до 60 млн единиц и согласовывая потоки почты и посылок для повышения надежности. Принтеры Zebra Technologies, новая система удаленной пересылки и миграция USPS Ship укрепляют цифровой слой, лежащий в основе физической автоматизации. Поставщики используют спецификации USPS для масштабирования аналогичных решений по всему миру, создавая технологическое распространение, которое ускоряет принятие в других регионах.[2]Zebra Technologies, "USPS selects Zebra for printer refresh," zebra.com

Нехватка рабочей силы, ускоряющая принятие роботизированной сингуляции

Нехватка работников привела к инвестициям в автоматизацию на сумму 55 млрд долл. США с 2021 года, при этом логистика лидирует по внедрению. UPS закроет 200 сортировочных центров, но инвестирует 9 млрд долл. США в автоматизацию для экономии 3 млрд долл. США ежегодно к 2028 году. 160 роботов LiBiao компании VTPost теперь обрабатывают 6000 посылок в час с незначительной погрешностью, перераспределяя персонал на более ценные задачи и снижая операционные расходы.

Спрос Европейского зеленого курса на энергоэффективные системы

Регламент 2024/1781 устанавливает правила экодизайна для промышленных изделий, делая долговечность и возможность переработки обязательными. Закон о чистых нулевых отраслях нацелен на 40% производственных мощностей в технологиях чистых нулевых выбросов к 2030 году, поощряя государственных покупателей выбирать системы с меньшим энергопотреблением. DHL нацелена на сокращение парниковых газов, связанных с логистикой, ниже 29 млн тонн к 2030 году, укрепляя рыночный спрос на высокоэффективные приводы и малошумные решения.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Сложность интеграции устаревших IT в почтовых инфраструктурах Африки и ЛатАм | -2.1% | Африка и Латинская Америка с распространением на развивающиеся рынки | Долгосрочно (≥ 4 лет) |

| Капиталоемкие инвестиции с ROI >7 лет, сдерживающие малых CEP-операторов | -1.8% | Глобально, с острым воздействием на операторов развивающихся рынков | Средний срок (2-4 года) |

| Импортные тарифы на автоматизационное оборудование в Бразилии и Индии, повышающие TCO | -1.3% | Бразилия и Индия с последствиями для региональных торговых блоков | Краткосрочно (≤ 2 лет) |

| Снижающиеся объемы письменной корреспонденции, ограничивающие расходы на технологии сортировки писем в Европе | -1.5% | Европа с вторичным воздействием на развитые рынки | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Сложность интеграции устаревших IT, ограничивающая принятие на развивающихся рынках

Развивающиеся почтовые службы часто работают на устаревших платформах, которые не могут легко подключиться к современным сортировщикам, увеличивая сроки проектов и повышая затраты. МВФ выделяет аналогичные проблемы в платежных рельсах, которые отражают логистические узкие места, подчеркивая потребность в базовой цифровой инфраструктуре до того, как продвинутая автоматизация сможет масштабироваться.

Капиталоемкие инвестиции, сдерживающие малых CEP-операторов

KION прогнозирует рынок мобильной автоматизации в 20 млрд евро к 2027 году, цифра, которая подчеркивает hefty капитальные затраты, необходимые для конкурентоспособности. Kardex опубликовала рост выручки на 24,3% до 702,9 млн евро в 2023 году, однако задержки заказов выявляют колебания клиентов, когда окупаемость превышает семь лет.

Сегментный анализ

По решениям: услуги ускоряются несмотря на доминирование оборудования

Размер рынка систем сортировки почты, относимый к оборудованию, достиг 6,2 млрд долл. США в 2024 году, отражая капиталоемкие инвестиции в конвейеры, датчики и OCR. Услуги произвели меньшую выручку, но прогнозируются к росту со среднегодовым темпом роста 20,8% до 2030 года, поскольку операторы предпочитают управляемые результаты прямому владению оборудованием. Лицензии на программное обеспечение связывают эти два сегмента, обеспечивая живые панели производительности, оптимизацию маршрутов и предиктивное обслуживание, которое продлевает жизнь активов.

Принятие контрактов, основанных на результатах, перекладывает риск на поставщиков: Quadient и BlueCrest гарантируют уровни пропускной способности и время безотказной работы. Эти соглашения позволяют даже операторам среднего уровня получить доступ к сложным возможностям без первоначального капитала, расширяя адресуемую базу для рынка систем сортировки почты. Расходы на оборудование останутся значительными, однако анализ структуры выручки показывает, что услуги сокращают разрыв к 2030 году по мере масштабирования подписочных моделей и моделей оплаты за сортировку.[3]Quadient, "US Federal Agency Contract," documentmedia.com

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: автоматизированные направляемые транспортные средства и робототехника нарушают традиционную сортировку

Сортировщики посылок контролировали 42% доли рынка систем сортировки почты в 2024 году благодаря силе давно установленных конструкций поперечных лент и наклонных лотков. Импульс роста, однако, лежит с автоматизированными направляемыми транспортными средствами и коллаборативными роботами, которые показывают среднегодовой темп роста 24,1% до 2030 года. Робототехника устраняет ограничения фиксированных путей, позволяя операторам быстро перенастраивать концентраторы для управления сезонными пиками.

Данные La Poste показывают, что почта составляла только 15,8% выручки в 2024 году, по сравнению с 52% в 2010 году, сигнализируя о структурном сдвиге от машин, ориентированных на письма, к робототехнике, ориентированной на посылки. Блоки отборщиков-подавателей-штемпелевателей сохраняют нишу в высокообъемных филателистических сегментах, но гибридные площадки, интегрирующие AGV, системы зрения и модули кодирования, обеспечивают превосходную гибкость. Поставщики теперь объединяют программное обеспечение управления парком с мобильными роботами, улучшая ROI для операторов, ограниченных лимитами недвижимости в городских концентраторах.

По применению: автоматизация последней мили стимулирует рост

Сортировка посылок по-прежнему генерировала 31% выручки в 2024 году, однако автоматизация концентраторов последней мили внесет наибольший абсолютный рост, поскольку масштабируется со среднегодовым темпом роста 26,3%. Центры выполнения, расположенные ближе к потребителям, выбирают компактные модульные сортировщики, которые обрабатывают полибаги, плоские отправления и малые посылки в одном потоке, снижая потребность в множественных downstream процессах.

Цифровая адресная инициатива Japan Post повышает точность на полевом уровне, сокращая неправильную сортировку и обеспечивая более плавные передачи между автоматизированными центральными объектами и депо последней мили. Традиционная сортировка почты сохраняется в государственных и финансовых услугах, где физическая доставка остается обязательной, однако операторы интегрируют OCR и модули печати этикеток в однопроходные процессы для максимизации площади пола. Системы печати адресов теперь связываются напрямую с данными клиентов для создания audit trails, соответствуя более строгим требованиям соответствия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: центры выполнения электронной коммерции ускоряются

Национальные почтовые операторы захватили 42% выручки в 2024 году, получая выгоду от мандатов универсального обслуживания и обширных сетей, которые делают крупномасштабную автоматизацию рентабельной. Однако центры выполнения электронной коммерции прогнозируются к расширению выручки со среднегодовым темпом роста 23,4% до 2030 года, поскольку такие платформы, как Amazon и Alibaba, вертикально интегрируют логистику для контроля клиентского опыта.

Singapore Post предоставляет кейс-стади трансформации: логистика теперь составляет 70% выручки, по сравнению с 38% пять лет назад, за счет расширения 4PL-платформы. Курьерские и посылочные специалисты занимают среднее пространство, находясь под давлением масштаба почтовых инкумбентов и интегрированных моделей игроков электронной коммерции. Государственные агентства и финансовые институты продолжают требовать bespoke решения с продвинутыми функциями безопасности, поддерживая премиум нишу для поставщиков.

Географический анализ

Северная Америка лидирует по глобальной выручке благодаря программе USPS 'Delivering for America', которая вливает 40 млрд долл. США в модернизацию объектов и повышает ежедневную пропускную способность до 60 млн посылок. Канада следует аналогичной траектории, принимая робототехнику для смягчения нехватки рабочей силы в крупных городских концентраторах, таких как Торонто и Ванкувер. Стабильные регулятивные режимы и предсказуемые потоки посылок сокращают периоды окупаемости, укрепляя предпочтения поставщиков к раннему развертыванию продуктов в регионе.

Европа вносит устойчивый рост, поддерживаемый Законом о чистых нулевых отраслях, который приоритизирует энергоэффективное оборудование и ускоряет циклы замены. Обновленный почтовый закон Германии дает Deutsche Post гибкость для оптимизации маршрутов, в то время как DHL удерживает 63% доли рынка почты и 40% доли рынка посылок, создавая эффект масштаба для общенациональной автоматизации. Одобрение Великобританией слияния DHL eCommerce-Evri формирует объединенную сеть, обрабатывающую более 1 млрд посылок ежегодно, закрепляя дальнейшие инвестиции в автоматизацию.

Азиатско-Тихоокеанский регион регистрирует самый быстрый среднегодовой темп роста, движимый развертываниями автоматизации China Post и Cainiao и предложенной Японией 500-километровой автоматизированной конвейерной сетью для противодействия нехватке водителей. Южная Корея использует продвинутую телекоммуникационную инфраструктуру для развертывания сортировки с поддержкой RFID, в то время как Индия борется с тарифами на оборудование, которые повышают стоимость проектов. Рассредоточенное население Австралии стимулирует интерес к робототехнике, которая может гибко масштабировать мощности на больших расстояниях.

Латинская Америка показывает неравномерную производительность. Мексика получает выгоду от близости USMCA, привлекая трансграничные потоки посылок, которые оправдывают автоматизацию в северных концентраторах. Программа соответствия Бразилии поддерживает рост электронной коммерции, однако тарифы на импортируемую автоматизацию остаются тормозом для общей стоимости владения. Экономическая волатильность Аргентины продлевает циклы инвестиционных решений, ограничивая проникновение рынка для высокотехнологичных решений.

Ближний Восток и Африка остаются начальными, но перспективными. Государства Залива инвестируют в городские объекты микро-выполнения, которые требуют компактных модульных систем, в то время как Африка сталкивается с препятствиями устаревших IT, которые замедляют развертывания. Международные программы помощи, нацеленные на модернизацию почтовой инфраструктуры, могли бы открыть будущий спрос, особенно по мере расширения смартфон-ведомой коммерции через основные городские коридоры.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Конкурентная среда

Конкуренция на рынке систем сортировки почты остается умеренной. Приобретение Vanderlande компании Siemens Logistics за 325 млн долл. США укрепляет ее портфель почтовых и багажных услуг, создавая синергии в технологии конвейеров и управляющем программном обеспечении. Традиционные OEM, такие как Toshiba Infrastructure Systems, NEC и Pitney Bowes, по-прежнему контролируют значительные установленные базы, но сталкиваются с давлением со стороны специалистов по робототехнике и участников, ориентированных на программное обеспечение.

Стратегические сдвиги способствуют вертикальной интеграции и выручке, ведомой услугами. Покупка BlueCrest компании Fluence Automation в 2025 году расширяет ее способность предоставлять решения "под ключ" от оборудования до оптимизации жизненного цикла. Dematic и Beumer Group запускают энергоэффективные приводные системы и облачные аналитические платформы для соответствия правилам экодизайна ЕС и для дифференциации по устойчивости.

Emerging disruptors сосредоточены на робототехнике. Автономные мобильные сортировщики LiBiao заменяют фиксированные линии поперечных лент, предлагая масштабируемость для операторов, сталкивающихся с ограничениями недвижимости. KION открыла центр передового опыта в Антверпене для совместной разработки специфических для клиента роботизированных модулей, которые seamlessly интегрируются с SAP и другими WMS-платформами. Инновации программного обеспечения - ИИ-enabled зрение, предиктивное обслуживание и цифровые двойники - стали столь же критичными, как механическая пропускная способность, сужая окна дифференциации для legacy игроков оборудования.

Лидеры индустрии почтовых автоматизированных систем

-

Siemens Logistics GmbH

-

Toshiba Infrastructure Systems & Solutions Corp.

-

NEC Corporation

-

Vanderlande Industries B.V.

-

Pitney Bowes Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: DHL eCommerce UK объявила о слиянии с Evri для создания ведущего бизнеса доставки посылок Великобритании, объединяя операции для доставки более 1 млрд посылок ежегодно через 15000 точек доступа и установления входа на рынок деловых писем Великобритании.

- Май 2025: Japan Post запустила свою цифровую адресную систему для повышения эффективности сортировки и доставки почты за счет улучшенной точности адресации и интеграции цифровых технологий.

- Апрель 2025: DHL Group сообщила о выручке Q1 2025 в размере 20,8 млрд евро (увеличение на 2,8%) и EBIT в размере 1,37 млрд евро (увеличение на 4,5%), при этом запустив инвестиции в размере 2 млрд евро в бренд DHL Health Logistics для улучшения возможностей в области наук о жизни

Обзор глобального отчета по рынку почтовых автоматизированных систем

С приходом технологических достижений в различных отраслях конечных пользователей почтовая и посылочная индустрия также быстро развивается. Глобализация стимулировала мировую экономику за счет массового международного потока данных, и новые инновации в технологиях и данных переосмысливают почтовую и посылочную индустрию. Например, когда почта или посылки сканируются при входе в объект, интернет-технологии обеспечивают клиентов информацией о отслеживании в реальном времени. Следовательно, автоматизация в почтовой и посылочной индустрии быстро развивается благодаря различным драйверам роста.

| Оборудование |

| Программное обеспечение |

| Услуги |

| Системы отборки-подачи-штемпелевания (CFC) |

| Сортировщики писем |

| Сортировщики плоской почты |

| Сортировщики посылок |

| Смешанные почтовые сортировщики |

| Системы кодирования и печати/OCR |

| Автоматизированные направляемые транспортные средства и робототехника |

| Другие |

| Сортировка посылок |

| Сортировка почты |

| Печать и маркировка адресов |

| Захват данных и OCR |

| Доставка последней мили |

| Автоматизация концентраторов |

| Национальные почтовые операторы |

| Курьерские, экспресс и посылочные (CEP) компании |

| Центры выполнения электронной коммерции |

| Государственные агентства и другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная Азия | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По решениям | Оборудование | |

| Программное обеспечение | ||

| Услуги | ||

| По технологиям | Системы отборки-подачи-штемпелевания (CFC) | |

| Сортировщики писем | ||

| Сортировщики плоской почты | ||

| Сортировщики посылок | ||

| Смешанные почтовые сортировщики | ||

| Системы кодирования и печати/OCR | ||

| Автоматизированные направляемые транспортные средства и робототехника | ||

| Другие | ||

| По применению | Сортировка посылок | |

| Сортировка почты | ||

| Печать и маркировка адресов | ||

| Захват данных и OCR | ||

| Доставка последней мили | ||

| Автоматизация концентраторов | ||

| По конечным пользователям | Национальные почтовые операторы | |

| Курьерские, экспресс и посылочные (CEP) компании | ||

| Центры выполнения электронной коммерции | ||

| Государственные агентства и другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азия | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка систем сортировки почты?

Рынок генерировал выручку в размере 9,65 млрд долл. США в 2025 году и находится на пути к достижению 21,81 млрд долл. США к 2030 году.

Какой регион расширяется быстрее всего в автоматизации сортировки почты?

Азиатско-Тихоокеанский регион показывает наивысший среднегодовой темп роста, поскольку Китай, Япония и Южная Корея масштабируют крупноформатные проекты для обработки растущих объемов электронной коммерции.

Почему услуги растут быстрее оборудования?

Операторы предпочитают управляемые контракты автоматизации, которые переносят риски производительности на поставщиков, ускоряя выручку услуг со среднегодовым темпом роста 20,8%, даже несмотря на то что оборудование остается существенным.

Как нехватка рабочей силы влияет на выбор технологий?

Нехватка работников увеличивает спрос на системы роботизированной сингуляции и AGV, которые поддерживают пропускную способность без добавления персонала, стимулируя рост робототехники со среднегодовым темпом роста 24,1%.

Какую роль играют регулятивные требования к устойчивости в выборе оборудования?

Правила экодизайна ЕС и Закон о чистых нулевых отраслях поощряют покупателей заменять старые сортировщики на энергоэффективные модели, создавая сильный рынок замены в Европе.

Кто является ведущими поставщиками на рынке систем сортировки почты?

Ключевые игроки включают Vanderlande, Pitney Bowes, Toshiba Infrastructure Systems, NEC, BlueCrest, Dematic и LiBiao, каждый из которых сосредоточен на интегрированных решениях оборудования и программного обеспечения и услугах, основанных на результатах.

Последнее обновление страницы: