Tamanho e Participação do Mercado de Segurança de Redes Sem Fio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

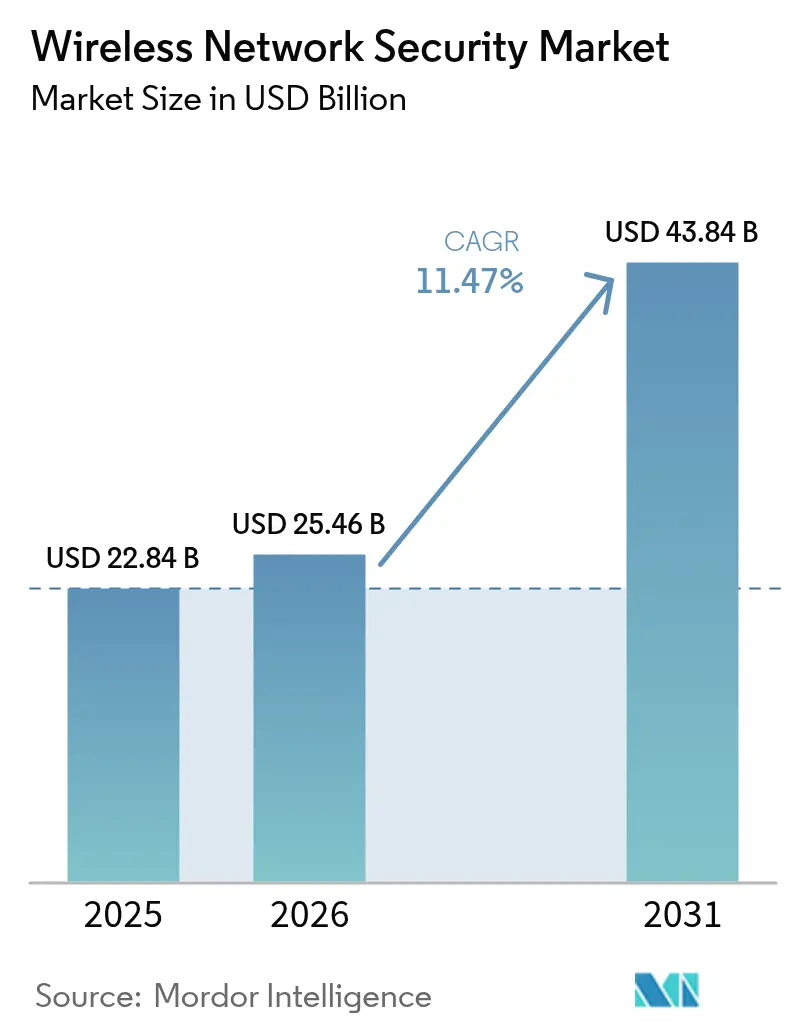

| Tamanho do Mercado (2026) | 25.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

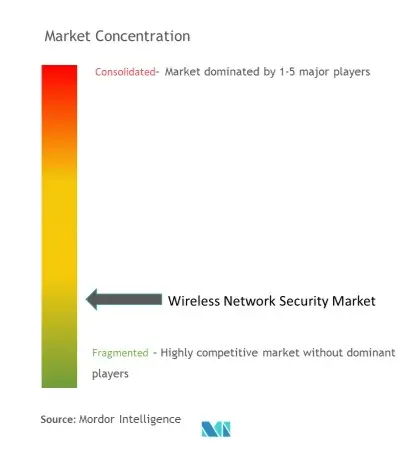

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de Redes Sem Fio por Mordor Intelligence

O tamanho do Mercado de Segurança de Redes Sem Fio foi avaliado em USD 22,84 bilhões em 2025 e estima-se que cresça de USD 25,46 bilhões em 2026 para atingir USD 43,84 bilhões até 2031, a um CAGR de 11,47% durante o período de previsão (2026-2031).

A demanda robusta decorre da rápida adoção de Wi-Fi 6E e Wi-Fi 7, de estratégias de nuvem em primeiro lugar e de implantações de 5G privado que, em conjunto, ampliam a superfície de ataque e tornam necessária a proteção de próxima geração baseada em zero-trust. As empresas estão substituindo defesas centradas no perímetro por pilhas de segurança integradas que se combinam perfeitamente com as estruturas de Secure Access Service Edge (SASE), enquanto os mandatos de autenticação multifator nos Estados Unidos aceleram a adoção de proteções unificadas para redes sem fio. Ciclos de atualização de hardware estão em andamento porque os mecanismos legados de inspeção profunda de pacotes não conseguem sustentar a taxa de transferência de múltiplos gigabits sem penalidades de latência, obrigando os fornecedores a reprojetar o silício especificamente para operações em 6 GHz. A América do Norte lidera com base no programa Rip-and-Replace de USD 3 bilhões, enquanto a Ásia-Pacífico registra a expansão mais rápida à medida que economias com foco em dispositivos móveis investem capital na digitalização impulsionada pelo 5G. A intensificação da dinâmica competitiva empurra os fornecedores em direção à detecção de anomalias habilitada por IA, criptografia resistente a quantum e modelos de entrega nativos em nuvem para preservar margem e relevância.

Principais Conclusões do Relatório

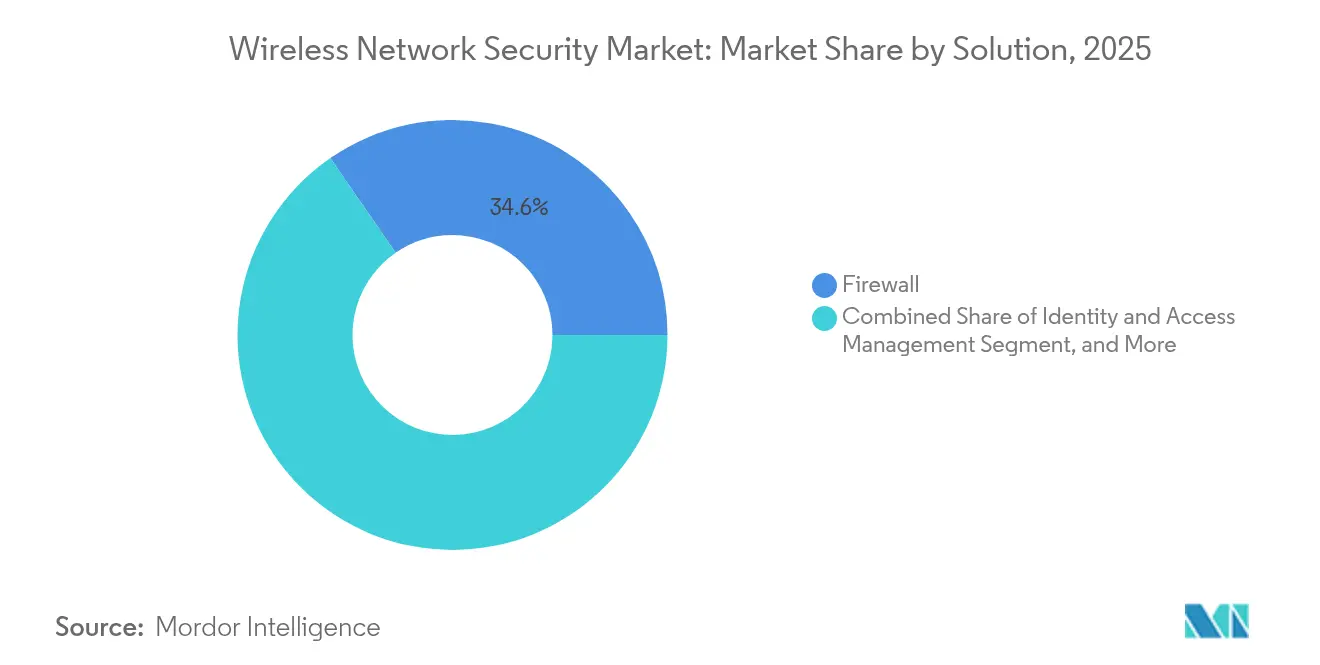

- Por solução: Os firewalls tradicionais retiveram 34,62% da participação do mercado de segurança de redes sem fio em 2025, enquanto as plataformas Secure Access Service Edge (SASE) têm previsão de registrar um CAGR de 15,93% até 2031.

- Por modelo de implantação: As arquiteturas locais responderam por 57,12% do tamanho do mercado de segurança de redes sem fio em 2025, mas as implantações baseadas em nuvem devem se expandir a um CAGR de 15,55% até 2031.

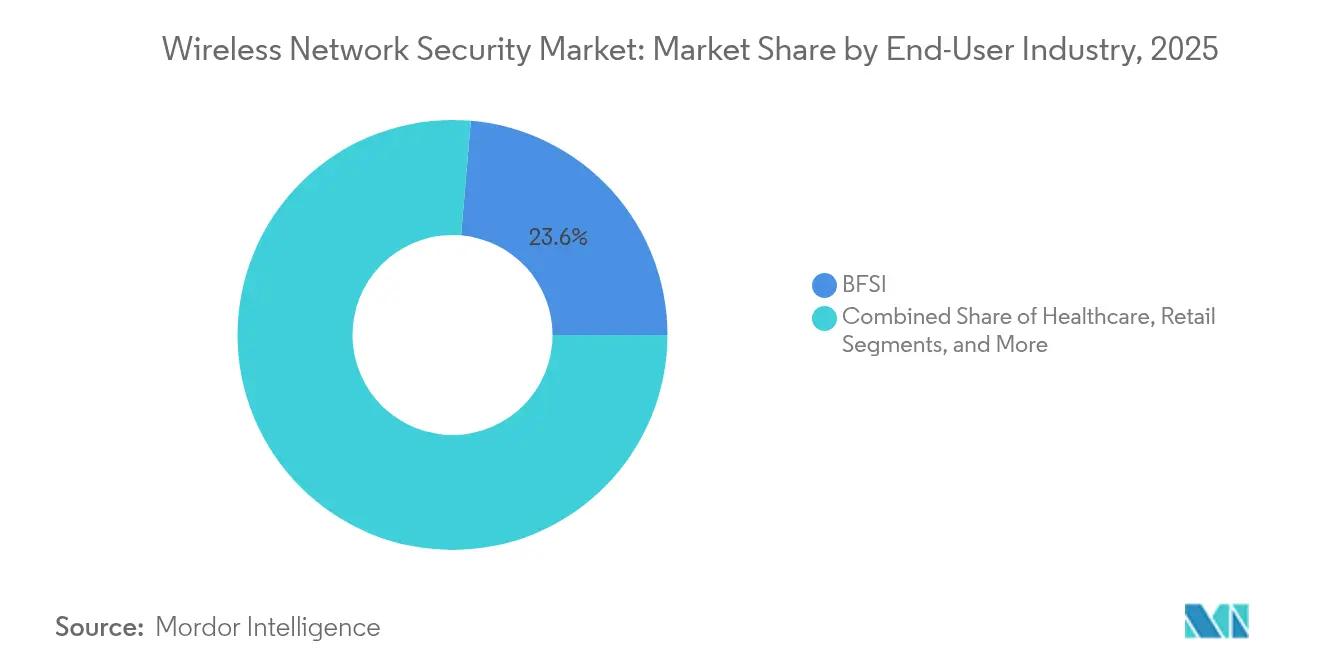

- Por setor de usuário final: Serviços Bancários, Financeiros e de Seguros (BFSI) detiveram 23,64% da participação de receita do mercado de segurança de redes sem fio em 2025; as Pequenas e Médias Empresas têm projeção de crescimento a um CAGR de 14,62% durante 2026-2031.

- Por tamanho da organização: As grandes empresas controlaram 61,25% da participação do mercado de segurança de redes sem fio em 2025, com as PMEs fornecendo a demanda incremental mais rápida.

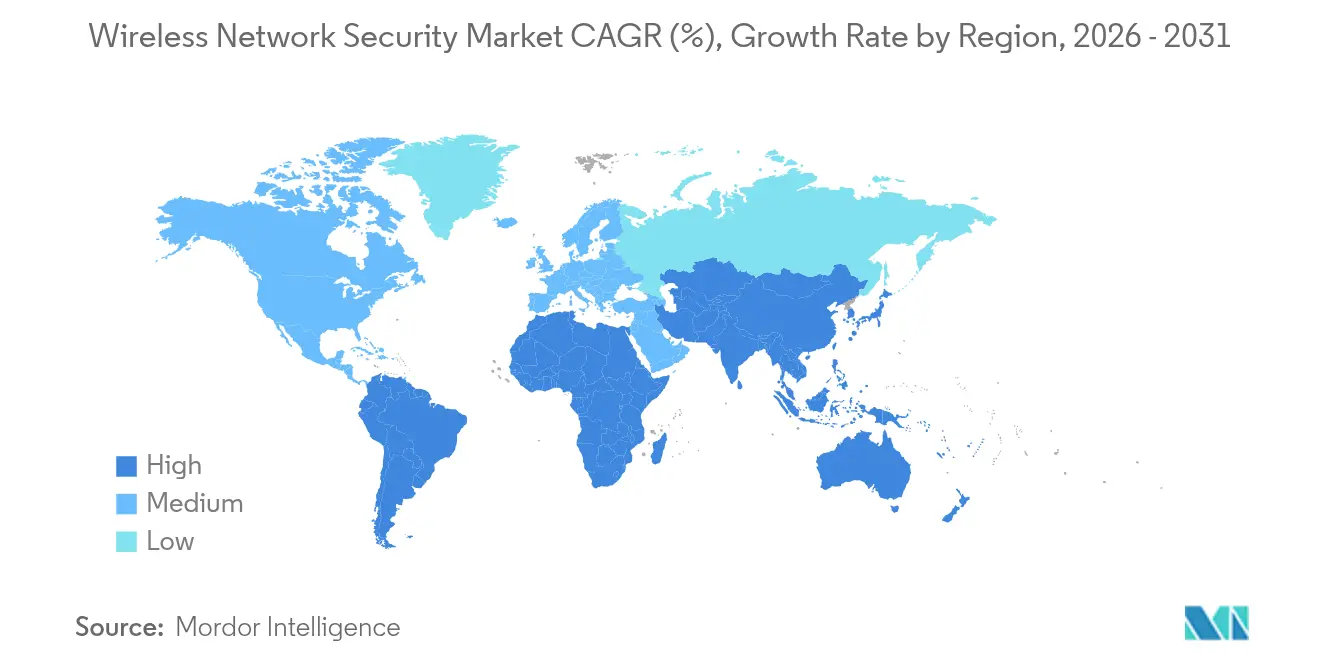

- Por geografia: A América do Norte liderou com uma contribuição de receita de 37,54% em 2025, enquanto a Ásia-Pacífico está posicionada para um CAGR de 15,18% até 2031.

- Concentração de empresas: Cisco, Fortinet e Palo Alto Networks juntas superaram 40% da receita global em 2024, evidenciando consolidação moderada no mercado de segurança de redes sem fio.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança de Redes Sem Fio

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ )% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento exponencial do tráfego sem fio após Wi-Fi 6E/7 | +2.1% | Global; mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Migração para nuvem e arquiteturas com foco em dispositivos móveis | +1.8% | Global; com peso nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Proliferação de IoT/IIoT exigindo micro-segmentação | +2.3% | Núcleo Ásia-Pacífico, com expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| 5G privado e Wi-Fi 7 impulsionando investimentos em zero-trust | +1.9% | América do Norte e Europa, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| SASE e computação de borda fomentando segurança integrada de WLAN | +1.7% | Mercados empresariais globais | Curto prazo (≤ 2 anos) |

| Testes de penetração autônomos impulsionados por IA | +1.4% | Líderes tecnológicos da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Exponencial do Tráfego Sem Fio Após Wi-Fi 6E/7

A criptografia WPA3 obrigatória, os canais de 320 MHz e a operação de múltiplos links no Wi-Fi 7 elevam a taxa de transferência agregada acima de 30 Gbps, sobrecarregando os appliances de inspeção legados e levando as empresas a atualizar o hardware de segurança capaz de análise em tempo real a 6 GHz. Testes de campo confirmaram 1 Gbps sustentado a 12 metros — o dobro do Wi-Fi 6E — forçando os fornecedores a incorporar descarregamento de TLS de alta velocidade e correspondência de padrões acelerada por hardware. A Coordenação Automatizada de Frequências adiciona complexidade de políticas porque os controles de ameaças devem permanecer consistentes nas faixas de 2,4, 5 e 6 GHz. As organizações, portanto, alocam capital para firewalls escaláveis gerenciados em nuvem que descarregam tarefas computacionalmente intensivas enquanto preservam a experiência do usuário. O retreinamento de pessoal torna-se essencial à medida que os engenheiros se adaptam ao agendamento determinístico, à configuração de pilha de múltiplos links e à aplicação mais granular de qualidade de serviço.

Migração para Nuvem e Arquiteturas Empresariais com Foco em Dispositivos Móveis

O colapso dos perímetros obriga as empresas a incorporar inspeção stateful e criptografia diretamente nos pontos de acesso, exemplificado pelo switch CX 10040 da HPE, que fornece firewall inline sem appliances externos. A segurança baseada em borda reduz os custos de backhaul e a latência, alinhando-se com a demanda dos funcionários por acesso independente de localização. A fusão da segurança de SD-WAN e WLAN impulsiona o crescimento de serviços gerenciados porque a orquestração de políticas em nuvens híbridas desafia as equipes internas. No entanto, a sobrecarga de controle de mudanças aumenta à medida que os administradores sincronizam conjuntos de regras que abrangem rádios locais, IaaS público e nós de computação de borda, elevando a necessidade de validação de configuração impulsionada por IA.

Proliferação de Dispositivos IoT/IIoT Exigindo Micro-Segmentação

Manufatura, saúde e logística adicionam milhares de sensores que cada um constitui um potencial ponto de violação. A Intel quantificou USD 35 milhões em valor presente líquido de cinco anos a partir de uma implantação de 5G privado que conectou com segurança máquinas até então isoladas. No entanto, 89% dos operadores de saúde ainda executam dispositivos vulneráveis, expondo dados de pacientes a menos que as comunicações sejam isoladas por meio de micro-segmentação. A autenticação baseada em SIM combinada com aplicação dinâmica de políticas, conforme fornecida pelo Aerloc da Celona, ajuda as empresas a aplicar controles de zero-trust sem impedir a continuidade operacional. A escala força as equipes de segurança a automatizar a detecção de anomalias porque a revisão manual de logs é inviável quando a contagem de dispositivos se estende a dezenas de milhares.

Implantações de 5G Privado e Wi-Fi 7 Acelerando os Gastos com Segurança Sem Fio Baseada em Zero-Trust

O espectro dedicado e o fatiamento de rede justificam orçamentos de segurança premium para automação industrial, defesa e implantações em campus. O Departamento de Defesa dos Estados Unidos exige conformidade com Open-RAN juntamente com suporte de segurança de múltiplos fornecedores em seu projeto de 5G privado, atraindo fornecedores que podem certificar-se contra regras rigorosas de cadeia de custódia. A Siemens prevê uma mudança de pilotos para produção plena em 2025, sinalizando um aumento nos pedidos de infraestrutura que agrupam segurança sem fio integrada. À medida que as organizações combinam backbones de 5G privado com sobreposições de Wi-Fi 7, planos de políticas unificados enraizados no design de zero-trust tornam-se inegociáveis.

Análise de Impacto das Restrições*

| Restrição | ( ~ )% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e integração | -1.6% | Global; particularmente oneroso para PMEs | Curto prazo (≤ 2 anos) |

| Escassez de competências em cibersegurança | -1.2% | Global; aguda em economias desenvolvidas | Médio prazo (2-4 anos) |

| Restrições de leis de privacidade à inspeção profunda de pacotes | -0.9% | Europa e América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Pegada energética de appliances sempre ativos | -0.7% | Organizações globais com foco em ESG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Integração

Empreendimentos de segurança sem fio em grande escala podem ultrapassar USD 10 milhões inicialmente porque as empresas devem alinhar o firmware dos pontos de acesso, os servidores NAC e a análise de SIEM enquanto mantêm a conformidade. Appliances de alto desempenho, como o FWA-6183 da Advantech, utilizam 192 núcleos, evidenciando o hardware premium necessário para inspeção de múltiplos gigabits. O custo total de propriedade aumenta consideravelmente uma vez que serviços profissionais, manutenção anual e aprimoramento da força de trabalho são adicionados, levando as PMEs a preferir ofertas gerenciadas baseadas em assinatura.

Escassez de Competências em Cibersegurança

A demanda por engenheiros proficientes tanto em redes de radiofrequência quanto em segurança supera a oferta. A Fundação Nacional de Ciências comprometeu USD 15 milhões para formar uma nova coorte de especialistas em segurança de redes sem fio, mas a lacuna de talentos persistirá no médio prazo. A inflação salarial e os ciclos de contratação prolongados atrasam projetos, dando origem a provedores de serviços gerenciados que agregam expertise escassa. Os fornecedores reforçam a adoção incorporando automação de políticas e fluxos de trabalho guiados, mas as empresas ainda requerem conhecimento básico para interpretar alertas e aplicar governança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Plataformas SASE Impulsionam a Integração

Os produtos de firewall capturaram 34,62% da participação do mercado de segurança de redes sem fio em 2025, reafirmando seu papel como controles fundamentais. No entanto, as ofertas SASE estão programadas para se expandir a um CAGR de 15,93%, remodelando o mercado de segurança de redes sem fio à medida que as organizações se voltam para arquiteturas de passagem única que consolidam recursos de gateway, CASB e ZTNA. O FortiGate 700G da Fortinet sublinha a mudança com ganhos de taxa de transferência de 7 vezes e prontidão pós-quantum. O Gerenciamento Unificado de Ameaças está em declínio porque os designs monolíticos carecem da elasticidade das pilhas nativas em nuvem. Os conjuntos de criptografia permanecem relevantes devido a mandatos regulatórios, enquanto a segmentação orientada por identidade ganha tração nos programas de zero-trust. À medida que a adoção de SASE se acelera, os fornecedores se diferenciam em mecanismos de correlação baseados em IA e visualizações de políticas de ponta a ponta que reduzem o tempo de permanência.

O tamanho do mercado de segurança de redes sem fio para plataformas SASE tem previsão de subir acentuadamente à medida que as empresas substituem concentradores de VPN antigos por nós de borda entregues em nuvem. Até 2030, o SASE está posicionado para rivalizar com os firewalls em receita absoluta, impulsionado por variantes de provedores de serviços como o Prisma SASE 5G da Palo Alto Networks, que injeta identidade baseada em SIM nas árvores de políticas. Enquanto isso, a criptografia resistente a quantum e o onboarding autenticado por blockchain estão no segmento "Outras Soluções", oferecendo fluxos de receita em estágio inicial que podem amadurecer no final do horizonte de previsão.

Por Implantação: Aceleração da Nuvem Remodela a Arquitetura

As implementações locais representaram 57,12% do tamanho do mercado de segurança de redes sem fio em 2025 porque os operadores de serviços financeiros e do setor público favorecem o controle direto sobre dados sensíveis. No entanto, as variantes em nuvem estão avançando a um CAGR de 15,55% após agências públicas como a FCC dos Estados Unidos promoverem a segurança SaaS em um programa piloto de USD 200 milhões. Capacidade elástica, atualizações automáticas de assinaturas e preços baseados em consumo ressoam fortemente com os gerentes de TI que buscam menor capex.

Os modelos de implantação híbrida se cristalizam como o design dominante para empresas complexas: os data centers principais mantêm a inspeção de alta garantia localmente, enquanto as filiais e as forças de trabalho móveis atravessam gateways em nuvem para escala. Os riscos da cadeia de suprimentos empurram certas cargas de trabalho de volta para o ambiente local, mas a trajetória de crescimento geral favorece a nuvem à medida que a inspeção se aproxima das fontes de conteúdo. A telemetria roteada dos consoles em nuvem alimenta modelos de aprendizado de máquina em toda a empresa fornecedora, elevando a fidelidade de detecção em comparação com dados de appliances isolados.

Por Setor de Usuário Final: Liderança do BFSI em Meio à Aceleração das PMEs

As instituições de BFSI detiveram 23,64% da participação de receita em 2025, refletindo estruturas de conformidade rígidas como o PCI DSS e o elevado custo das violações. Ciclos de auditoria rigorosos mantêm os gastos resilientes mesmo durante desacelerações econômicas, sustentando margens premium para fornecedores de alta garantia. A saúde registrou demanda crescente após 541 violações em 2023 exporem mais de 100 milhões de registros de pacientes, incentivando a proteção para endpoints da Internet das Coisas Médicas. O varejo e a manufatura investem seletivamente para equilibrar o tempo de atividade com o risco.

As Pequenas e Médias Empresas registram a trajetória mais rápida com um CAGR de 14,62%. Os consoles hospedados em nuvem e os pacotes de serviços gerenciados permitem que as PMEs adquiram defesas de nível empresarial sem contratar um centro de operações de segurança. Os formuladores de políticas reforçam a tendência; as orientações da OCDE pressionam as pequenas empresas a melhorar a higiene cibernética, estimulando subsídios de adoção e incentivos fiscais.

Por Tamanho da Organização: Escala Empresarial Versus Agilidade das PMEs

As empresas com mais de 1.000 funcionários controlaram 61,25% dos gastos de 2025, pois operam extensas redes WLAN que exigem orquestração centralizada, conjuntos de regras personalizados e monitoramento 24 × 7. Os orçamentos alocam para caça a ameaças impulsionada por IA e criptografia à prova de futuro. Por outro lado, as PMEs impulsionam o crescimento de volume: o setor de segurança de redes sem fio agora oferece pacotes de assinatura que combinam SD-WAN, firewall e controles de endpoint em uma única licença, reduzindo a complexidade de aquisição. Estruturas como o modelo de conformidade Magna Scientia ajudam os proprietários a passar nas auditorias de fornecedores sem equipe técnica especializada.

Análise Geográfica

A América do Norte manteve uma fatia de 37,54% da receita global em 2025, catalisada pela Ordem Executiva 14028 que exige autenticação multifator e implementação de zero-trust em todos os sistemas federais. O tamanho do mercado de segurança de redes sem fio na região continuará se expandindo à medida que o programa Rip-and-Replace de USD 3 bilhões remove hardware vulnerável em todo o país. O Canadá e o México aproveitam os padrões dos Estados Unidos, padronizando as aquisições em torno de criptografia validada pelo FIPS e algoritmos pós-quantum do NIST.

A Ásia-Pacífico tem projeção de registrar um CAGR de 15,18%, o mais alto globalmente, com base no crescente número de assinantes móveis e nos grandes corredores de manufatura de 5G privado. China, Japão e Índia alocam incentivos fiscais para redes de campus seguras, enquanto a Coreia do Sul apresenta implantações nacionais de Wi-Fi 7 que suportam análises de cidades inteligentes. Os governos regionais codificam normas cibernéticas adaptadas às regras locais de soberania de dados, impulsionando a demanda por módulos de conformidade multijurisdicionais.

A Europa mostra impulso constante ancorado pela aplicação do GDPR e pela diretiva NIS2 que amplia o relatório obrigatório de violações. Os fornecedores empacotam modelos de políticas específicos para regras setoriais como o EU DORA para instituições financeiras. Enquanto isso, o Oriente Médio e África e a América do Sul permanecem bolsões emergentes, mas promissores, à medida que as operadoras de telecomunicações modernizam com open-RAN e os governos canalizam estímulos para a defesa de infraestrutura crítica.

Cenário Competitivo

O mercado de segurança de redes sem fio exibe consolidação moderada. Cisco, Fortinet e Palo Alto Networks juntas capturaram mais de 40% da receita de 2024, beneficiando-se de portfólios de ponta a ponta que envolvem controladores WLAN, análises baseadas em IA e serviços gerenciados de ameaças. As aquisições da Cisco de SnapAttack e Robust Intelligence ilustram a corrida para incorporar mecanismos de aprendizado de máquina que reduzem o tempo de detecção de exploits polimórficos. O relatório de sustentabilidade da Fortinet destaca ASICs com eficiência energética que entregam 5× de desempenho por watt, ressoando com compradores conscientes de ESG.

Os acordos estratégicos continuam: a NETGEAR adquiriu a plataforma de segurança móvel da Exium para estender a cobertura do Wi-Fi residencial ao 5G empresarial; a HPE busca a Juniper para fundir o roteamento impulsionado por IA com os ativos WLAN da Aruba, embora obstáculos regulatórios permaneçam. Os disruptores de nicho focam na troca de chaves segura contra quantum e no onboarding de dispositivos ancorado em blockchain, vendendo módulos nos ecossistemas dos titulares em vez de substituir pilhas completas.

A concorrência de preços permanece moderada no segmento de alto desempenho porque a análise de IA diferenciada e as certificações de conformidade sustentam preços premium. No entanto, os segmentos de entrada veem pressão descendente à medida que o hardware white-box mais firmware de código aberto ganha tração entre as PMEs focadas em valor. Os fornecedores defendem sua participação por meio de suporte agrupado, feeds de inteligência de ameaças e garantias de gerenciamento do ciclo de vida.

Líderes do Setor de Segurança de Redes Sem Fio

Cisco Systems, Inc.

Fortinet, Inc.

Palo Alto Networks, Inc.

HPE (Aruba Networks)

Juniper Networks, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O CEO da HPE, Antonio Neri, expressou confiança em prevalecer sobre um processo judicial do Departamento de Justiça que se opõe à aquisição da Juniper Networks por USD 14 bilhões, afirmando que a união aumentará a concorrência em segurança sem fio.

- Maio de 2025: A Cisco lançou os switches inteligentes C9350/C9610 e os pontos de acesso Wi-Fi 7 Wireless 9179F com segurança resistente a quantum, expandindo a linha Catalyst gerenciada em nuvem.

- Maio de 2025: A HPE Aruba Networking apresentou o switch de serviços distribuídos CX 10040 com firewall integrado e novos pontos de acesso Wi-Fi 7, unificando conectividade de borda e segurança.

- Maio de 2025: A Fortinet lançou os firewalls de malha híbrida FortiGate 700G, oferecendo defesa baseada em IA e suporte a criptografia pós-quantum.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de segurança de redes sem fio como todos os controles de software, hardware e entregues em nuvem que autenticam usuários, criptografam o tráfego e detectam ou bloqueiam intrusões em redes Wi-Fi, Bluetooth e emergentes de 5G privado e Wi-Fi 7. De acordo com a Mordor Intelligence, o foco está estritamente em soluções de segurança vendidas comercialmente e plataformas gerenciadas relacionadas que protegem redes locais sem fio empresariais e voltadas ao público.

Exclusão do Escopo: firewalls de rede central celular e ferramentas antivírus de endpoint independentes estão fora desta definição.

Visão Geral da Segmentação

- Por Solução

- Firewall

- Criptografia

- Gestão de Identidade e Acesso

- Gerenciamento Unificado de Ameaças

- Sistema de Prevenção/Detecção de Intrusões

- Secure Access Service Edge (SASE)

- Outras Soluções

- Por Implantação

- Local

- Nuvem

- Por Setor de Usuário Final

- BFSI

- Saúde

- Varejo

- Manufatura

- TI e Telecomunicações

- Governo

- Aeroespacial e Defesa

- Outros Setores de Usuário Final

- Por Tamanho da Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

- Principais Indicadores de Desempenho

- Mercado Total Endereçável (TAM)

- Tamanho Médio de Negócio por Ponto de Acesso Seguro

- Tempo Médio de Detecção (MTTD)

- Tempo Médio de Resposta (MTTR)

- % de Implantações WLAN Baseadas em Zero-Trust

- Densidade de Dispositivos por Ponto de Acesso Seguro

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram CISOs empresariais, integradores de WLAN, distribuidores de canal e reguladores regionais de telecomunicações na América do Norte, Europa e Ásia-Pacífico. Os diálogos verificaram os níveis de preços de licenças, os cronogramas de adoção de zero-trust e o ritmo real das atualizações de Wi-Fi 6E, permitindo-nos refinar premissas que os dados secundários não conseguiam capturar completamente.

Pesquisa Documental

Começamos com conjuntos de dados abertos e documentos de padrões, como as especificações IEEE 802.11, as estatísticas de certificação da Wi-Fi Alliance, os boletins de panorama de ameaças da ENISA e da CISA, e as tabelas de penetração de TIC da UIT. Os registros públicos de empresas, as autorizações de equipamentos da FCC e os índices de economia digital do Eurostat ajudaram a delinear as bases instaladas de WLAN e os padrões de gastos. Pesquisas proprietárias no Dow Jones Factiva e no D&B Hoovers forneceram divisões de receita e aquisições históricas que moldaram as participações dos fornecedores. Essa combinação de fontes públicas e pagas nos deu os benchmarks iniciais; muitas outras referências também foram revisadas para contexto e esclarecimento.

Uma segunda passagem documental mapeou os fluxos de remessa regionais com dados alfandegários, verificados em relação às exportações de unidades de pontos de acesso Wi-Fi disponíveis por meio da Volza, e então vinculou esses fluxos aos preços médios de venda citados em apresentações para investidores. Essa vinculação criou a primeira estimativa de tamanho provisória antes do início das entrevistas.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começou com os nós de Wi-Fi empresarial instalados por país, que são então multiplicados pelas premissas de taxa de penetração para assinaturas de segurança. Os totais de fornecedores de amostras de ASP x volume, além de verificações de margem de canal, serviram como validação de baixo para cima. As principais variáveis incluem remessas de pontos de acesso Wi-Fi 6E/7, número de hotspots públicos, ASP médio de firewall, contagem de corredores de 5G privado e índices de adoção de políticas de zero-trust; mudanças nessas entradas explicam mais de 85% da variância de receita em uma previsão de regressão multivariada. As lacunas em contagens granulares de unidades são preenchidas por proxies de crescimento regional de pesquisas de capex de telecomunicações.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de anomalias em relação a perdas externas de incidentes cibernéticos e tendências de faturas de fornecedores, seguidas de revisão por pares de analistas sênior. Nossos modelos são atualizados a cada doze meses, com atualizações intermediárias acionadas por eventos materiais, como novos padrões WPA ou grandes divulgações de violações, garantindo que os clientes recebam a visão mais recente na entrega.

Por que a Linha de Base de Segurança de Redes Sem Fio da Mordor Merece a Confiança dos Clientes

Os números publicados frequentemente divergem porque as empresas escolhem diferentes anos-base, agrupam serviços de forma desigual ou atualizam com menos frequência. Ao reconciliar as remessas de dispositivos com as taxas de adesão de segurança e validar as curvas de preços diretamente com os compradores, a Mordor oferece um ponto médio rastreável em que os tomadores de decisão podem confiar.

Os principais fatores de lacuna incluem a inclusão mais ampla de serviços gerenciados de SOC por alguns editores, linhas de base mais antigas de 2023 que perdem o impulso do Wi-Fi 6E, conversões de moeda que congelam as taxas nas médias do ano anterior e trajetórias de escalada de ASP não verificadas.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 22,84 B (2025) | ||

| USD 29,60 B (2024) | Consultoria Global A | Agrupa serviços gerenciados e segurança de rede central celular |

| USD 26,23 B (2023) | Jornal do Setor B | Ano-base mais antigo, sem ajuste de crescimento de hotspot |

| USD 29,60 B (2024) | Consultoria Regional C | Aplica aumento uniforme de ASP, ignora descontos por volume |

Em conjunto, a comparação mostra que, embora outros frequentemente relatem totais maiores, o fazem ampliando o escopo ou congelando variáveis-chave. A seleção disciplinada da Mordor de escopo exclusivo de segurança, verificações de preços ao vivo e cadência de atualização anual produz uma linha de base equilibrada e transparente que os clientes podem reproduzir com etapas claras e entradas publicamente rastreáveis.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento atual do mercado de segurança de redes sem fio?

A adoção de Wi-Fi 6E/7, as implantações de 5G privado e as redes com prioridade em nuvem estão ampliando a superfície de ataque, levando as organizações a adotar defesas sem fio baseadas em zero-trust que alimentam um CAGR de 11,47% até 2031.

Qual região lidera os gastos em soluções de segurança de redes sem fio?

A América do Norte deteve 37,54% da receita global em 2025 graças a programas governamentais agressivos como a iniciativa Rip-and-Replace de USD 3 bilhões e os mandatos federais de zero-trust.

Qual é a velocidade de expansão do mercado da Ásia-Pacífico?

A região tem previsão de registrar um CAGR de 15,18% entre 2026 e 2031, à medida que economias com foco em dispositivos móveis financiam corredores de 5G privado e redes de cidades inteligentes.

Por que as plataformas SASE estão ganhando impulso em relação aos firewalls tradicionais?

As empresas querem segurança integrada entregue em nuvem que unifique as funções de gateway, CASB e ZTNA; as soluções SASE, portanto, exibem um CAGR de 15,93%, superando os appliances independentes.

Quais desafios dificultam uma adoção mais ampla entre as PMEs?

Os altos custos iniciais e a escassez de pessoal qualificado permanecem as principais barreiras; os pacotes de serviços gerenciados e os preços por assinatura estão ajudando as PMEs a superar esses obstáculos com um CAGR de 14,62%.

Página atualizada pela última vez em: