Tamanho e Participação do Mercado de Segurança de IoT

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

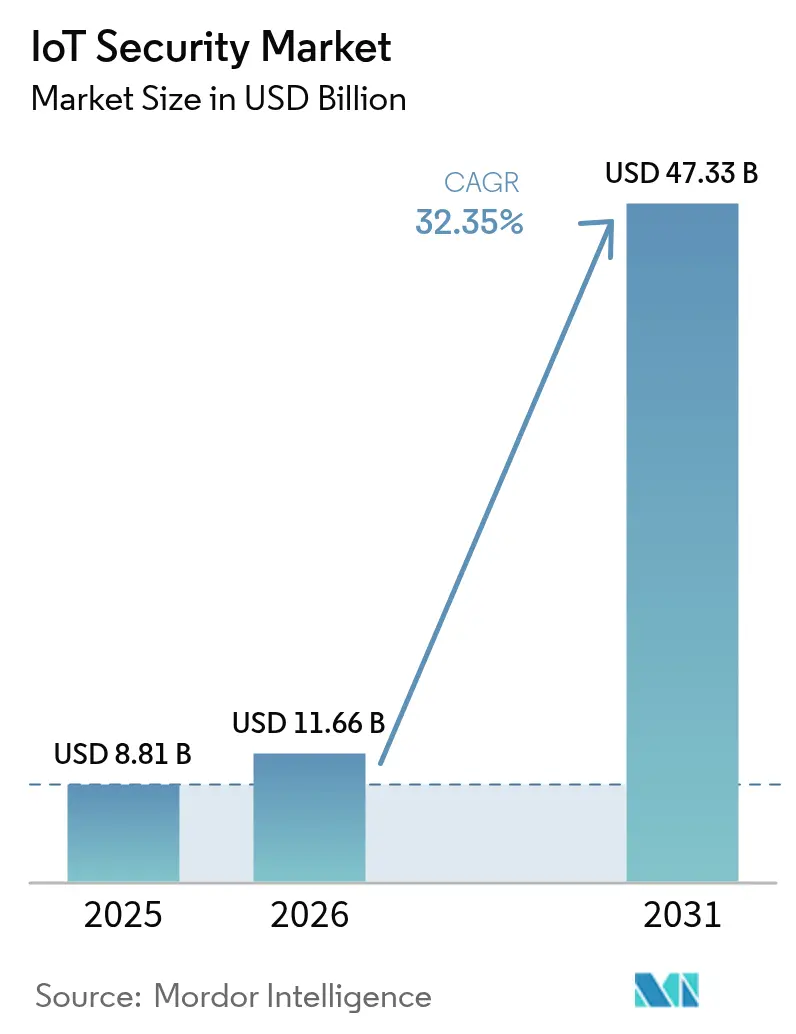

| Tamanho do Mercado (2026) | 11.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 32.35% CAGR |

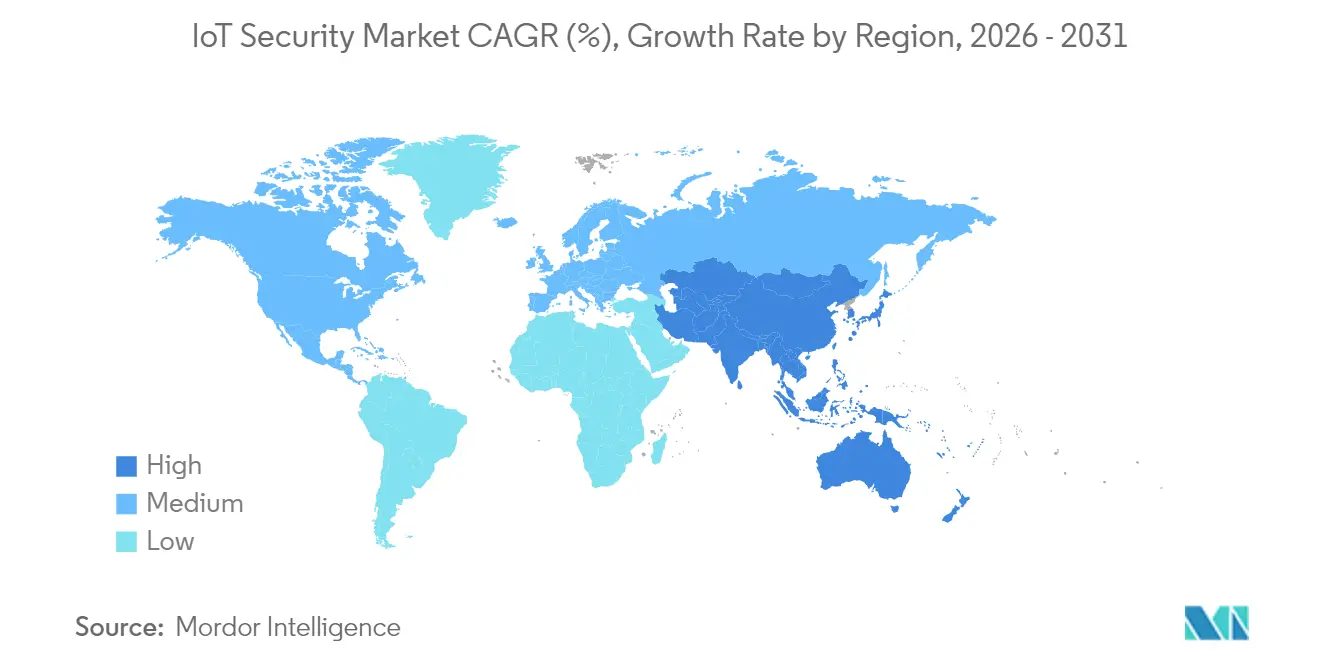

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de IoT por Mordor Intelligence

O tamanho do Mercado de Segurança de IoT em 2026 é estimado em USD 11,66 bilhões, crescendo a partir do valor de 2025 de USD 8,81 bilhões, com projeções para 2031 mostrando USD 47,33 bilhões, crescendo a um CAGR de 32,35% no período 2026-2031.

As empresas estão acelerando os gastos porque os reguladores agora exigem segurança por design para cada produto conectado, a tecnologia operacional está convergindo com as redes de TI e a análise de IA oferece detecção em tempo real em grandes frotas de dispositivos. A Lei de Infraestrutura de Segurança de Produtos e Telecomunicações do Reino Unido e o Regulamento de Resiliência Cibernética da União Europeia transformaram a segurança de uma prática recomendada em um requisito legal, desviando orçamentos de projetos discricionários para conformidade obrigatória. As defesas centradas no perímetro mantêm prioridade à medida que milhões de endpoints não gerenciados ampliam as superfícies de ataque, mas a migração para controles entregues via nuvem está reformulando os critérios de aquisição. A diferenciação dos fornecedores depende cada vez mais de evidências de proteção automatizada e alinhada a padrões que escala desde o chão de fábrica até nós de borda remotos.

Principais Conclusões do Relatório

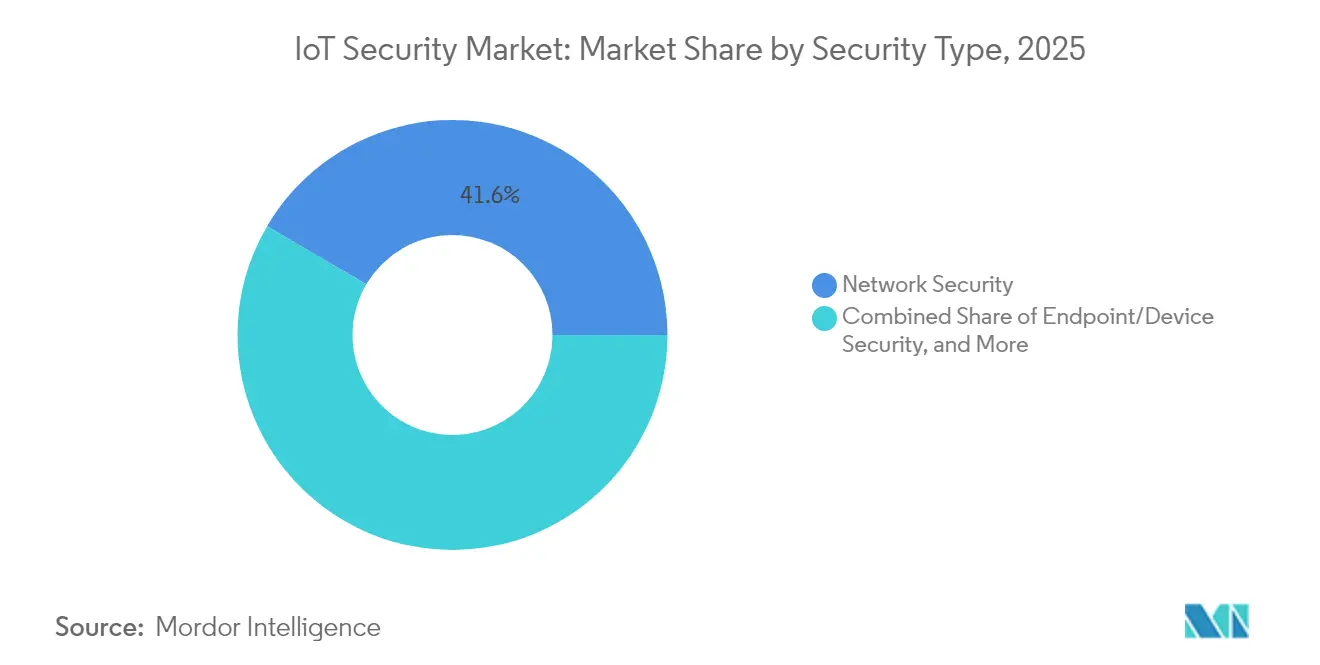

- Por tipo de segurança, a Segurança de Rede detinha 41,55% da participação do mercado de segurança de IoT em 2025, enquanto a Segurança em Nuvem/Virtual está posicionada para um CAGR de 34,38% até 2031.

- Por componente, as Soluções lideraram com uma participação de 57,35% do tamanho do mercado de segurança de IoT em 2025; os Serviços registram um CAGR de 35,02% até 2031.

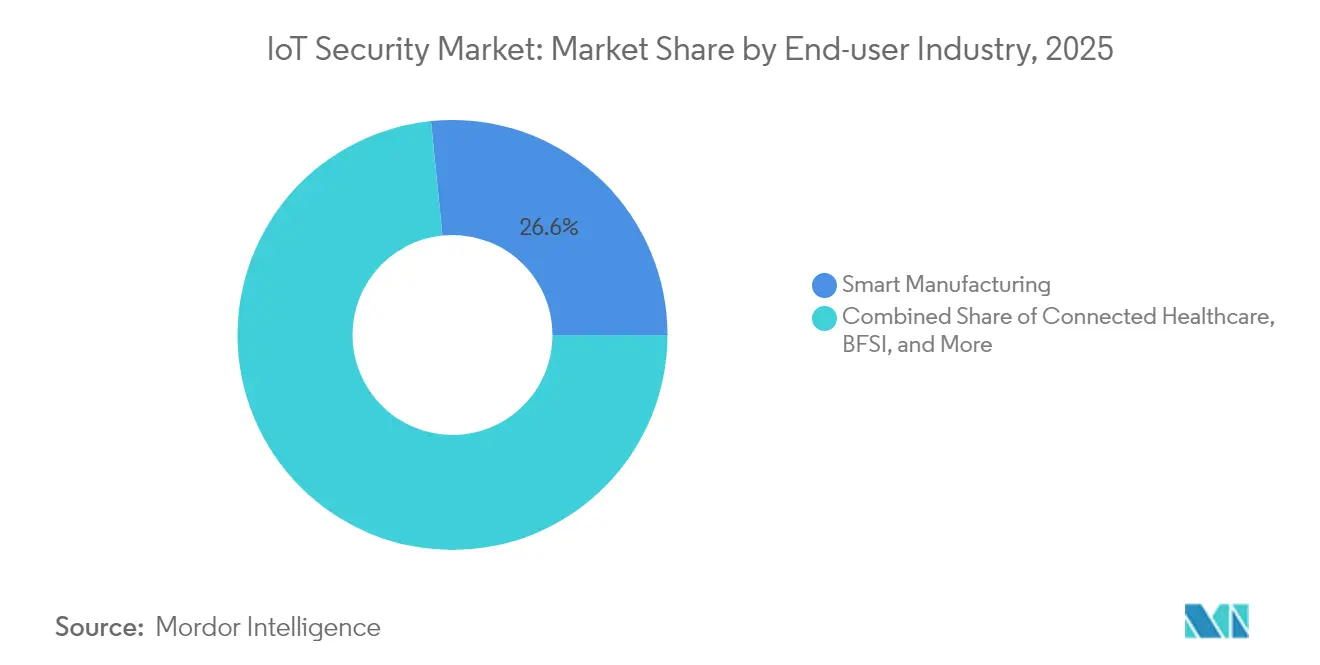

- Por usuário final, a Manufatura Inteligente representou 26,60% do mercado de segurança de IoT em 2025; Energia & Utilidades deve crescer a um CAGR de 32,75%.

- Por modo de implantação, a Nuvem/SECaaS capturou 45,40% do mercado de segurança de IoT em 2025, com implantações de Borda Híbrida previstas para um CAGR de 33,15%.

- Por região, a América do Norte representou 34,70% da receita de 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 34,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança de IoT

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio regulatório impulsionado por violações de dados | +8.20% | Global, adoção antecipada na UE e América do Norte | Médio prazo (2-4 anos) |

| Convergência de pilhas de segurança de OT + TI | +7.50% | Centros de manufatura da América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Mandatos de design de produto com segurança desde o início | +6.80% | Global, liderado pela conformidade com a UE | Médio prazo (2-4 anos) |

| Análise de ameaças adaptativa baseada em IA | +5.90% | Primeiros adotantes na América do Norte e UE, APAC seguindo | Curto prazo (≤ 2 anos) |

| Demanda por IoT segura em setores críticos | +4.80% | Global, foco em saúde, energia e manufatura | Médio prazo (2-4 anos) |

| Implantação de NB-IoT via satélite para ativos remotos | +4.10% | Global, casos de uso rurais e marítimos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio Regulatório Impulsionado por Violações de Dados

Os reguladores passaram de diretrizes voluntárias para aplicação punitiva, exemplificada pelo Regulamento de Resiliência Cibernética da UE, que pode impor penalidades de EUR 15 milhões para dispositivos não conformes que entram no bloco. A Lei PSTI do Reino Unido, em vigor desde abril de 2024, proíbe senhas padrão e exige janelas de atualização definidas, forçando os fabricantes a redesenhar os pipelines de firmware[1]Parlamento do Reino Unido, "Lei de Infraestrutura de Segurança de Produtos e Telecomunicações de 2022," legislation.gov.uk. Os rótulos voltados ao consumidor introduzidos pela Comissão Federal de Comunicações dos EUA em 2024 permitem que os compradores comparem a maturidade de segurança, deslocando a vantagem competitiva para fornecedores em conformidade. Incidentes de alto perfil, como o ciberataque de março de 2025 que expôs 5,5 milhões de registros de pacientes do Yale New Haven Health, ilustram a urgência regulatória e intensificam a supervisão. Os montadores de primeiro nível agora obrigam os fornecedores de componentes a deter certificações de terceiros, elevando as barreiras de entrada para empresas sem processos documentados de desenvolvimento seguro.

Convergência de Pilhas de Segurança de OT + TI

As redes de tecnologia operacional que antes funcionavam de forma isolada agora se conectam a nuvens corporativas para suportar manutenção preditiva e análises. O ransomware direcionado à interface TI-OT aumentou 84% durante o primeiro trimestre de 2025 em plantas norte-americanas, levando a mandatos de visibilidade unificada em documentos de aquisição. Protocolos industriais legados como Modbus e DNP3 exigem ferramentas de segurança que compreendam o tráfego determinístico e os limites rígidos de latência, pressionando os fornecedores a integrar inspeção profunda de pacotes adaptada para ambientes de fábrica. A receita de segurança da Cisco mais que dobrou em seus resultados do segundo trimestre do exercício fiscal de 2025, à medida que os clientes consolidaram plataformas convergentes de rede e segurança. A complexidade de implementação gerou demanda por serviços profissionais capazes de migrar plantas já existentes sem longos períodos de inatividade. À medida que as implantações convergentes amadurecem, os diretores de segurança da informação buscam soluções que correlacionem anomalias em controladores de processos, laptops corporativos e links de manutenção remota a partir de um único console.

Mandatos de Design de Produto com Segurança desde o Início

As obrigações de segurança por design incorporadas no Regulamento de Resiliência Cibernética da UE empurram a modelagem de ameaças e a varredura de vulnerabilidades para as fases mais iniciais da engenharia. As equipes de produto agora devem documentar como as chaves de criptografia são armazenadas e como os dados da lista de materiais de software serão publicados antes que os protótipos saiam do laboratório, estendendo os ciclos de desenvolvimento, mas reduzindo os gastos com remediação pós-lançamento. Os pedidos de patente para segurança embarcada dispararam em 2024, à medida que grandes fornecedores registraram sistemas de autenticidade de dados baseados em blockchain e chipsets de elemento seguro destinados a sensores de baixo custo. Os fabricantes menores frequentemente têm dificuldade em financiar novos ciclos de desenvolvimento seguro, levando à consolidação ou terceirização para consultorias de design com foco em segurança. Os investidores recompensam empresas que demonstram processos certificados sob padrões como ETSI EN 303 645, criando um prêmio de mercado para credenciais de conformidade. No médio prazo, os ecossistemas de dispositivos que não conseguem documentar suporte contínuo de atualização correm o risco de exclusão dos principais canais de varejo e telecomunicações.

Análise de Ameaças Adaptativa Baseada em IA

Os mecanismos de detecção por aprendizado de máquina agora comparam linhas de base comportamentais em milhões de dispositivos, sinalizando tráfego anômalo em milissegundos e isolando automaticamente nós suspeitos. Um estudo revisado por pares de 2024 relatou 99,52% de precisão na identificação de pacotes maliciosos no tráfego de IoT usando redes neurais de grafos. As implantações de borda em veículos autônomos e linhas de manufatura inteligente dependem desses modelos de baixa latência porque rotear dados para serviços de registro em nuvem violaria as restrições de tempo. Fornecedores como a Palo Alto Networks relataram crescimento de 43% na receita recorrente anual para assinaturas de segurança aprimoradas por IA no exercício fiscal de 2025. Os fabricantes de hardware respondem com aceleradores de IA de baixo consumo ajustados para cargas de trabalho criptográficas, a fim de superar os limites de bateria e temperatura. As empresas valorizam os mecanismos de IA que ajustam automaticamente as assinaturas, reduzindo o tempo médio de detecção mesmo à medida que as populações de dispositivos se expandem para dezenas de milhões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ecossistema fragmentado de atualização de firmware | -4.70% | Global, implantações legadas | Médio prazo (2-4 anos) |

| Atraso na renovação de dispositivos legados já existentes | -3.90% | Instalações industriais da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Escassez de talentos cibernéticos específicos para IoT | -3.20% | Global, agudo na APAC | Curto prazo (≤ 2 anos) |

| Limites de energia de computação de borda para criptografia | -2.80% | Global, ativos alimentados por bateria | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ecossistema Fragmentado de Atualização de Firmware

A análise de 53.000 imagens de firmware em microcontroladores comuns mostrou que 99,43% estavam armazenadas em texto simples, oferecendo aos atacantes acesso direto a carregadores de inicialização e segredos[2]USENIX, "SoK: Lacunas de Segurança de Firmware," usenix.org. Apenas um terço dos fornecedores mantém um pipeline automatizado de atualização via rede, deixando componentes desatualizados sem correção por uma média de 1,34 anos. As regras da UE agora exigem atualizações automáticas, obrigando o redesenho dos processos de atualização remota. Os operadores industriais hesitam porque o tempo de inatividade para atualizações pode custar centenas de milhares de USD por hora, de modo que ativos sem correção persistem dentro de infraestruturas críticas. O resultado é uma dívida de segurança crescente que retarda a adoção de estruturas avançadas de autenticação.

Atraso na Renovação de Dispositivos Legados Já Existentes

Milhões de controladores lógicos programáveis e unidades terminais remotas, instalados anos antes de a cibersegurança ganhar atenção, não conseguem aceitar firmware assinado ou criptografia moderna. A substituição pode ultrapassar USD 3 milhões por linha de produção, incluindo a recertificação sob normas de segurança, levando os diretores financeiros a adiar as atualizações. Os fornecedores respondem com microssegmentação baseada em rede e detecção de anomalias que cercam, em vez de modificar, os dispositivos legados, mas essas sobreposições adicionam complexidade e custo. O desafio é agudo nas concessionárias de energia, onde os equipamentos de subestações têm vida útil de 30 anos, mas agora enfrentam tentativas de intrusão de nível de Estado-nação. Com o tempo, os conselhos de proprietários de ativos poderão considerar o risco cibernético em termos comparáveis à segurança física, mas a hesitação em renovar permanecerá um obstáculo ao crescimento durante o próximo ciclo de investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Segurança: Os Perímetros de Rede Ancoram as Estratégias de Defesa

A Segurança de Rede gerou 41,55% da receita do mercado de segurança de IoT em 2025, impulsionada por empresas que ainda tratam a borda da rede como o único ponto de aplicação uniformemente controlável. As políticas de firewall, microssegmentação e SD-WAN seguro restringem o tráfego leste-oeste entre endpoints heterogêneos que frequentemente carecem de salvaguardas no nível do chip. À medida que as linhas de produção conectam controladores lógicos programáveis legados a nuvens de análise, os mecanismos de inspeção agora analisam protocolos industriais juntamente com o IP padrão, exigindo feeds especializados de inteligência de ameaças. A adoção também se beneficia da regra da FCC que exige que os fornecedores ilustrem caminhos de atualização habilitados para nuvem, incentivando os compradores a optar por provedores que integram telemetria de firewall e proxy para verificar o status dos patches.

A Segurança em Nuvem/Virtual está projetada para um CAGR de 34,38% até 2031, à medida que as plataformas migram para segurança como serviço. A capacidade elástica se alinha com picos de grandes envios de atualização de firmware ou backhaul de sensores de vídeo. As empresas equilibram a latência mantendo a aplicação próxima ao dispositivo enquanto encaminham registros para análises hospedadas centralmente para detecção correlacionada de anomalias. Conjuntos de cifras leves como LEA consomem 30% menos energia do que AES-128, permitindo criptografia em tempo real mesmo em etiquetas alimentadas por pilha tipo moeda. Os fornecedores que fundem mecanismos de política em nuvem com agentes de aplicação local estão posicionados para capturar participação adicional no mercado de segurança de IoT assim que o 5G RedCap ampliar a largura de banda nos chãos de fábrica.

Por Componente: A Aceleração dos Serviços Supera a Implantação de Soluções

As Soluções mantiveram uma participação de 57,35% do tamanho do mercado de segurança de IoT em 2025, abrangendo bibliotecas de criptografia, plataformas de identidade e agentes de detecção de anomalias em tempo de execução empacotados em SDKs de dispositivos. As pilhas pré-certificadas encurtam as auditorias de conformidade sob ETSI EN 303 645 ou ISO 27400, de modo que os compradores ainda alocam orçamento para licenças de software que atendem às listas de verificação regulatórias. No entanto, os Serviços, especialmente detecção e resposta gerenciadas, crescerão a um CAGR de 35,02% porque a escassez de talentos leva os operadores a terceirizar o monitoramento 24×7.

A demanda por consultoria profissional aumentou após a UE iniciar a aplicação gradual do Regulamento de Resiliência Cibernética em janeiro de 2025, forçando os fabricantes a documentar avaliações de risco da cadeia de suprimentos antes do lançamento do produto. Os Provedores de Serviços de Segurança Gerenciados centralizam as ferramentas e compartilham inteligência de ameaças entre os clientes, dando às concessionárias de médio porte acesso a capacidades antes reservadas para marcas globais. À medida que as equipes de SOC integram copilotos de IA que fazem a triagem de alertas, as margens de serviço se expandem mesmo com o quadro de pessoal estável, reforçando a mudança estrutural de vendas de produtos para modelos de receita recorrente.

Por Setor do Usuário Final: A Dominância da Manufatura Enfrenta o Desafio do Setor de Energia

A Manufatura Inteligente contribuiu com 26,60% da receita de 2025, à medida que plantas avessas ao tempo de inatividade investiram pesadamente após uma onda de ransomware forçar múltiplas paralisações de produção de oito dígitos. As fábricas implantam sobreposições de confiança zero para isolar células robóticas e usam redes sensíveis ao tempo para autenticar comandos de controladores, protegendo produções diárias avaliadas em milhões de USD.

Energia & Utilidades, com previsão de CAGR de 32,75% até 2031, acelera os gastos em detecção de intrusão em subestações e gateways SCADA seguros. Os reguladores europeus sinalizaram os inversores solares em telhados como riscos de falha em cascata, obrigando os operadores de rede a fortalecer os nós de borda. A microssegmentação em torno de ativos de geração distribuída, combinada com testes de troca de chaves resistentes a computação quântica, posiciona o setor para superar as taxas de crescimento da manufatura. Certificações específicas do setor, como IEC 62443-3-3, exigem comprovação de defesa em profundidade em geração, transmissão e distribuição, direcionando contratos para fornecedores que oferecem arquiteturas de referência especializadas.

Por Modo de Implantação: A Migração para a Nuvem Acelera a Adoção de Segurança de Borda

A Nuvem/SECaaS capturou 45,40% da receita do mercado de segurança de IoT em 2025, à medida que as organizações adotaram modelos de assinatura que fornecem pipelines contínuos de atualização e análises de inteligência de ameaças agrupadas. A pressão regulatória para suporte vitalício de patches se alinha naturalmente com arquiteturas multilocatárias que podem enviar correções em horas, em vez de organizar implantações locais.

A Borda Híbrida está posicionada para um CAGR de 33,15% porque aplicações sensíveis à latência em robôs móveis autônomos e telecirurgia não podem enviar cada pacote a data centers distantes. Os nós de borda executam inferência em contêineres para bloquear anomalias localmente, enquanto a nuvem hospeda o treinamento de modelos e a orquestração de políticas. O número de patentes para módulos de segurança de hardware nativos de borda dobrou em 2024, refletindo o investimento em processadores capazes de acelerar a atestação de conhecimento zero sem drenar os orçamentos de bateria. Com o tempo, as instalações com isolamento físico adotarão 5G privado e servidores MEC dedicados para combinar os benefícios de ambos os extremos de implantação.

Análise Geográfica

A América do Norte reteve 34,70% da receita global em 2025, ancorada por iniciativas federais como o esquema de rotulagem da FCC, que favorece fornecedores preparados para documentar mecanismos de atualização segura. As empresas adotaram análises habilitadas por IA precocemente, aproveitando a extensa infraestrutura de nuvem e a equipe madura de SOC. O Departamento de Segurança Interna nomeia especificamente as intrusões estrangeiras em infraestruturas críticas como um risco principal, impulsionando subsídios federais para projetos-piloto de monitoramento de concessionárias de água e oleodutos. O Canadá espelha a abordagem dos EUA, enquanto o boom de nearshoring do México exige segurança integrada em hubs de logística transfronteiriça. As startups se concentram no Vale do Silício e em Austin, canalizando soluções patenteadas de integridade de firmware e criptografia pós-quântica para as cadeias de suprimentos das empresas da Fortune 500.

A Ásia-Pacífico é o território de crescimento mais rápido, com previsão de CAGR de 34,25%, impulsionada por implantações agressivas de cidades inteligentes e adoção massiva de IoT de consumo. A China relatou 2,57 bilhões de terminais conectados até agosto de 2024, sobrecarregando a capacidade dos operadores locais de autenticar o tráfego e bloquear atividades de botnet. O Ministério de Assuntos Internos e Comunicações do Japão emitiu diretrizes de cidades inteligentes seguras em 2024, catalisando aquisições municipais que incorporam confiança zero desde o início. A pesquisa de 6G da Coreia do Sul inclui troca de chaves resistente a computação quântica para endpoints de IoT, posicionando os fornecedores domésticos para capturar contratos de exportação assim que os padrões se estabilizem. Os governos da Indonésia e do Vietnã agora incluem auditorias de higiene cibernética nos incentivos à manufatura, obrigando os investidores estrangeiros a adquirir plataformas de segurança certificadas.

A Europa aproveita a pressão regulatória em vez do volume bruto. O Regulamento de Resiliência Cibernética obriga cada produto conectado vendido no bloco a documentar modelagem de ameaças, divulgação de vulnerabilidades e políticas de atualização vitalícia. Os fabricantes fora da Europa cumprem para evitar a exclusão do mercado, exportando a influência do regulamento para todo o mundo. A Lei PSTI do Reino Unido remove senhas padrão das prateleiras de eletrônicos de consumo, melhorando a resiliência de base. Os projetos Industrie 4.0 da Alemanha enfatizam redes determinísticas protegidas por controles IEC 62443, enquanto as plataformas de dados metropolitanos da França exigem criptografia de ponta a ponta entre gateways de borda e análises centralizadas. O financiamento do Programa Europa Digital da UE subsidia a adoção de pilhas de segurança certificadas por PMEs, ampliando o mercado endereçável para provedores de serviços gerenciados.

Panorama regulatório

A regulamentação de segurança de IoT está deixando de ser uma orientação voluntária para se tornar um conjunto de requisitos aplicáveis e multijurisdicionais que influenciam o design de produtos, as aquisições e a qualificação de fornecedores. Na União Europeia, o Regulamento (UE) 2024/2847 (Lei de Resiliência Cibernética), sancionado em 23 de outubro de 2024, estabelece requisitos horizontais de cibersegurança para produtos com elementos digitais e eleva a régua de conformidade para fabricantes que vendem dispositivos conectados no bloco.

Fora da UE, os governos estão apertando as regras básicas para dispositivos e as diretrizes de aquisição. O regime de Segurança de Produtos e Infraestrutura de Telecomunicações (PSTI) do Reino Unido (em vigor desde abril de 2024) e a atividade de rotulagem para consumidores da Comissão Federal de Comunicações dos EUA em 2024 reforçam as expectativas de segurança por design, enquanto o NIST mantém padrões básicos de IoT para uso federal dos EUA por meio da série 8259 e orientações relacionadas (incluindo trabalhos em andamento, como a atividade de revisão da SP 800-213 e o NIST IR 8259r1 em 2026). A Austrália adicionou outra âncora obrigatória, com as Regras de Segurança Cibernética (Padrões de Segurança para Dispositivos Inteligentes) de 2025 entrando em vigor em 4 de março de 2026 após um período de transição, aumentando a necessidade de controles globalmente consistentes mapeados para normas amplamente utilizadas, como a avaliação de conformidade ETSI EN 303 645 e ETSI TS 103 701.

Análise da cadeia de valor

A cadeia de valor da segurança de IoT começa com a concepção do dispositivo e a seleção do silício (elementos seguros, boot seguro, armazenamento de chaves), passando pelo desenvolvimento de firmware e software (SDLC seguro, modelagem de ameaças, SBOM, divulgação de vulnerabilidades). Ela também abrange a fabricação e o provisionamento (injeção de identidade e ciclo de vida de certificados) e a implantação em ambientes corporativos e de TO (segmentação de rede, segurança de gateway, aplicação de políticas em nuvem).

A jusante, operadoras e parceiros de serviço fornecem monitoramento e resposta por meio de SOCs, detecção e resposta gerenciadas, e prontidão para incidentes, enquanto plataformas de nuvem fornecem análises contínuas e orquestração de atualizações para grandes frotas de dispositivos. Marcos de conformidade e atualizações de diretrizes afetam cada vez mais a forma como os participantes se coordenam ao longo da cadeia. O NIST abriu a revisão pública do rascunho público inicial da SP 800-213 Revisão 1 em junho de 2026, impulsionando fabricantes e integradores a alinhar as práticas de ciclo de vida do produto com as diretrizes federais, enquanto os requisitos europeus faseados sob a Lei de Resiliência Cibernética elevam as expectativas de documentação de fornecedores e prontidão para auditorias. Persistem gargalos na execução de atualizações de firmware e na latência de correções em frotas heterogêneas, o que impulsiona a demanda por ferramentas que automatizam a integração, a atestação e as atualizações over-the-air sem interromper ambientes legados de TO, junto com parcerias entre fornecedores de segurança, fabricantes de dispositivos (OEMs) e provedores de conectividade para incorporar controles mais cedo no ciclo de vida do produto.

Cenário Competitivo

O mercado de segurança de IoT apresenta fragmentação moderada. Empresas estabelecidas como a Cisco aproveitam suas bases de rede para agrupar inteligência de ameaças, registrando crescimento de receita de segurança de 117% em relação ao ano anterior no segundo trimestre do exercício fiscal de 2025. Plataformas como a Palo Alto Networks registraram expansão de 43% na receita recorrente anual de segurança de próxima geração ao incorporar mecanismos de aprendizado de máquina que se adaptam em tempo real. Check Point, Fortinet e Microsoft enriquecem os conjuntos XDR com decodificadores de protocolo OT, buscando contas que exigem visibilidade em painel único em nuvem, campus e fábrica.

As startups se concentram em lacunas estreitamente definidas: inspeção de pacotes em silício para sensores de baixo consumo, atualizações de firmware resistentes a computação quântica e registros de identidade de dispositivos baseados em blockchain. O financiamento de capital de risco favorece fundadores que podem demonstrar certificações IEC 62443 ou vitórias em projetos-piloto em refinarias já existentes. As aquisições ilustram a pressão de consolidação; grandes fornecedores pagam prêmios por bibliotecas de modelos de IA ou pilhas de sistema operacional seguro de borda em vez de desenvolver organicamente. A análise de patentes destaca uma mudança em direção à criptografia homomórfica leve e detecção de ameaças por aprendizado federado, sugerindo que os portfólios de propriedade intelectual sustentarão a competitividade à medida que os padrões pós-quânticos se cristalizam.

As estratégias de canal giram em torno de serviços gerenciados: os MSSPs colocam sua marca em portais de nuvem de OEMs, enquanto as operadoras de telecomunicações empacotam segurança com fatias de 5G privado. As auditorias regulatórias tornam-se facilitadores de vendas; os fornecedores que oferecem kits de documentação prontos encurtam o tempo dos clientes para a certificação de conformidade, inclinando as pontuações de avaliação em licitações competitivas. Ao longo do horizonte de previsão, os fornecedores que conseguirem automatizar a coleta de evidências e o monitoramento contínuo de controles superarão os concorrentes ainda orientados para contratos de licença anuais.

Líderes do Setor de Segurança de IoT

Palo Alto Networks

Fortinet, Inc.

Cisco Systems, Inc.

IBM Corporation

Broadcom Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Regimes obrigatórios de segurança de produtos e diretrizes de ciclo de vida criam espaço para fornecedores capazes de operacionalizar a segurança por design em escala, particularmente para fabricantes que precisam de pacotes de evidências repetíveis, como geração de SBOM, fluxos de captação e remediação de vulnerabilidades, e aplicação de políticas de atualização. A publicação do NIST em novembro de 2025 da SP 1800-36 sobre integração de camada de rede confiável e gerenciamento de ciclo de vida aponta para a demanda por arquiteturas de referência práticas que reduzem o atrito na integração de dispositivos, ao mesmo tempo em que melhoram a visibilidade da frota, apoiando a adoção de soluções em IoT de consumo, corporativo e industrial.

A convergência de TI/TO também apoia controles alinhados ao zero-trust, adaptados a redes de TO determinísticas e restrições de ambientes legados (brownfield). Em abril de 2026, agências dos EUA (CISA junto com DoD, FBI, DoE e o Departamento de Estado) publicaram orientações abrangentes para aplicar o Zero Trust a ambientes de TO, reforçando a demanda por segmentação, acesso com reconhecimento de identidade e monitoramento nas fronteiras de TI/TO. Os ecossistemas industriais europeus também estão investindo em troca segura de dados e resiliência da automação, incluindo o movimento de junho de 2026, quando a Fraunhofer AISEC e o IOSB se juntaram ao consórcio Semiconductor-X para avançar em salas de dados industriais seguras e na troca de dados sensíveis de produção. Essas iniciativas favorecem fornecedores que combinam descoberta de dispositivos e pontuação de risco com conectividade segura, orquestração de políticas e modelos de implantação orientados por serviços, capazes de lidar com ativos legados e ciclos de vida longos de equipamentos.

Desenvolvimentos recentes do setor

- Março de 2026: A Palo Alto Networks anunciou parcerias com Nokia, U Mobile, Aeris e Celerway para fornecer conectividade e visibilidade seguras por design para fábricas de IA e frotas globais de IoT. A atualização vincula mais diretamente a segurança de dispositivos IoT/TO à camada de conectividade, onde endpoints gerenciados e não gerenciados podem ser descobertos e governados em escala em múltiplas redes.

- Agosto de 2025: A Palo Alto Networks apresentou o Device Security como uma evolução integrada à plataforma de suas capacidades de segurança IoT/TO para descoberta, avaliação de risco e mitigação proativa. Ao empacotar as proteções de IoT/TO em um movimento de plataforma de segurança mais amplo, o lançamento apoia tendências de consolidação entre compradores que buscam políticas e análises unificadas em ambientes corporativos, de nuvem e industriais.

- Maio de 2024: A Fortinet lançou um assistente de segurança de IoT com IA generativa integrado ao FortiManager, voltado para automatizar a detecção e a solução de problemas de vulnerabilidades de IoT. A atualização fortalece a diferenciação centrada em operações para programas de segurança de IoT, reduzindo o tempo de investigação e permitindo ações de política mais rápidas para populações de dispositivos grandes e heterogêneas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de segurança de IoT abrange a receita obtida com software, plataformas e serviços relacionados que protegem dispositivos conectados, redes e fluxos de dados em implantações de IoT, desde a integração até o monitoramento e a resposta contínuos.

Exclusões de escopo: excluímos a segurança de TI geral que não esteja vinculada a identidades de dispositivos IoT, comunicações de dispositivo para nuvem ou operações de IoT.

Visão geral da segmentação

- Por Tipo de Segurança

- Segurança de Rede

- Segurança de Endpoints/Dispositivos

- Segurança de Aplicações

- Segurança em Nuvem/Virtual

- Por Componente

- Soluções

- IAM e PKI

- Proteção contra DDoS

- IDS/IPS

- Criptografia e Tokenização

- Serviços

- Serviços Profissionais

- Serviços de Segurança Gerenciados

- Soluções

- Por Setor do Usuário Final

- Manufatura Inteligente

- Saúde Conectada

- Automotivo e Mobilidade

- Energia e Utilidades

- BFSI

- Governo e Cidades Inteligentes

- Varejo e Logística

- Por Modo de Implantação

- Local

- Nuvem/SECaaS

- Borda Híbrida

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com o mapeamento do pool de demanda por dispositivos conectados e os controles de risco que normalmente os cercam. Recorremos a fontes públicas, como diretrizes do NIST, publicações da ENISA, material de rotulagem de cibersegurança da FCC quando aplicável, e estatísticas de vulnerabilidades da NVD para entender categorias de controle e padrões de ataque recorrentes.

Para manter o modelo de mercado ancorado à realidade da adoção, os sinais de remessas de dispositivos e conectividade também foram revisados usando fontes como indicadores da ITU, estatísticas de economia digital da OCDE e comunicados relevantes de associações do setor sobre automação industrial e ecossistemas de casa inteligente. Além disso, revisamos relatórios anuais de empresas, apresentações a investidores, documentação de produtos e cobertura de imprensa confiável para verificar cruzadamente a direção de preços e os movimentos de compra, e depois preenchemos lacunas com assinaturas pagas seletivas para dados financeiros de empresas, buscas de patentes, e notícias e finanças. Essas fontes são ilustrativas, e muitas outras referências públicas foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário focou em validar como os orçamentos de segurança de IoT são efetivamente divididos entre as camadas de dispositivo, rede, nuvem e aplicação, e quanto é adquirido como software versus serviços. Conversamos com provedores de soluções, integradores de sistemas e usuários finais nas principais regiões, o que ajudou a corrigir suposições baseadas em pesquisa documental sobre taxas de adesão, comportamento de renovação e gasto de segurança por dispositivo, onde os sinais de remessa e conectividade eram menos diretos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 16% | Ásia-Pacífico: 53% |

| Nível médio: 59% | Líderes funcionais/de unidade: 28% | EMEA: 29% |

| Empresas menores: 16% | Gerentes: 56% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma avaliação top-down do pool de demanda com base em taxa de penetração, na qual o crescimento de dispositivos conectados e a adoção de conectividade foram convertidos em um gasto endereçável de segurança, e depois divididos pelas camadas de segurança normalmente implementadas em pilhas de IoT. Os totais foram verificados usando aproximações bottom-up seletivas, incluindo preços médios de venda amostrados multiplicados por volumes estimados para implantações comuns, e verificações de canal sobre o mix de serviços, para que o número final não dependa de uma única visão.

As entradas que influenciaram o modelo incluíram sinais de remessas e base instalada de dispositivos IoT, o mix de implantações de consumo versus industriais, taxas típicas de adesão à segurança por caso de uso, valores médios de contrato e padrões de renovação para controles focados em IoT, e o ritmo de adoção regulatória e de conformidade que pode antecipar gastos. Onde uma visão bottom-up não pôde ser construída para geografias menores ou casos de uso de nicho, aplicamos proporções substitutas de mercados comparáveis e depois as retestamos com o feedback das entrevistas.

As previsões foram derivadas usando análise de cenários, em que variáveis como crescimento de dispositivos, urgência impulsionada por violações e adoção de nuvem foram ajustadas em casos base, conservador e agressivo. O caminho de previsão final foi selecionado somente depois que os resultados dos cenários corresponderam à direção do que os respondentes primários esperavam para orçamentos e cronograma de implantação.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações para que o dimensionamento final permaneça consistente com sinais do mundo real. Os analistas compararam totais regionais com indicadores independentes, como crescimento de dispositivos, direção do gasto corporativo em segurança e pressão relatada de incidentes cibernéticos, e investigaram quaisquer desvios acentuados antes da aprovação final.

Uma segunda rodada de revisão é realizada para confirmar definições, tratamento de moeda e alinhamento de ano, seguida de gatilhos de recontato quando um ponto de dado conflita com o que a maioria dos respondentes está observando. Os relatórios são atualizados anualmente, e atualizações provisórias são feitas quando eventos materiais alteram as premissas de demanda. Antes da entrega, realizamos uma varredura final para que as informações públicas mais recentes e as revisões do modelo estejam refletidas.

Tamanho do mercado de segurança de IoT da Mordor Intelligence comparado a outras estimativas publicadas

Os valores publicados do mercado de segurança de IoT podem parecer muito distantes entre si, porque os limites não são uniformes, e a matemática por trás da adoção e dos preços nem sempre é visível. As diferenças geralmente vêm do que é contado como segurança específica de IoT, de como os serviços são tratados, de qual ano é usado como o tamanho atual, e de como o momento cambial é tratado.

Ao acompanhar indicadores de demanda liderados por dispositivos e atualizar as premissas de adoção e preços por meio de entrevistas, a abordagem da Mordor Intelligence mantém o valor de mercado de 2026 vinculado aos controles de segurança de IoT, em vez de pacotes amplos de cibersegurança, o que reduz a inflação proveniente de gastos que não são de IoT. A dispersão nos números externos também tende a aumentar quando um estudo parte de um ano-base diferente, aplica uma rampa de ASP mais rápida ou pressupõe uma compra impulsionada por conformidade de curto prazo mais alta sem verificá-la entre coortes de usuários finais.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 11,66 bilhões de USD (2026) | |

| Consultoria Global A | 35,50 bilhões de USD (2024) | Utiliza um ano-base anterior e parece incluir uma cesta mais ampla de gastos com cibersegurança em torno de ambientes de IoT, o que pode incorporar segurança de nuvem e de rede adjacentes que não são estritamente delimitadas à IoT. |

| Grupo de Pesquisa do Setor B | 28,30 bilhões de USD (2024) | Parte de uma base de 2024 e aplica uma cobertura de soluções mais ampla entre regiões, e as premissas de participação de serviços são menos transparentes, o que pode elevar o total quando implementação e consultoria são contabilizadas mais integralmente. |

A tabela mostra que a maioria das lacunas é explicada pelo alinhamento de ano e pela precisão com que a segurança específica de IoT é separada do gasto geral com segurança. Quando o escopo é mantido consistente, e premissas como taxas de adesão e mix de serviços são verificadas com compradores e implementadores reais, o tamanho de mercado resultante se torna mais fácil de rastrear e repetir em atualizações futuras.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de segurança de IoT?

O mercado de segurança de IoT está em USD 11,66 bilhões em 2026 e deve atingir USD 47,33 bilhões até 2031.

Qual segmento detém a maior participação no mercado de segurança de IoT?

A Segurança de Rede lidera com 41,55% de participação de mercado, refletindo a preferência das empresas por defesa centrada no perímetro.

Qual modelo de implantação está crescendo mais rapidamente?

Espera-se que as implantações de Borda Híbrida cresçam a um CAGR de 33,15% porque equilibram o processamento de baixa latência com a orquestração baseada em nuvem.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O investimento explosivo em cidades inteligentes e a rápida adição de bilhões de endpoints de IoT de consumo impulsionam o CAGR previsto de 34,25% da Ásia-Pacífico.

Como as regulamentações estão moldando a seleção de fornecedores?

Leis como o Regulamento de Resiliência Cibernética da UE e a Lei PSTI do Reino Unido exigem segurança por design documentada e suporte vitalício de atualização, de modo que os compradores favorecem fornecedores que conseguem comprovar conformidade.

Quais fatores restringem a adoção da segurança de IoT?

Mecanismos fragmentados de atualização de firmware, o custo de renovação de dispositivos legados e a escassez de talentos cibernéticos especializados retardam uma implementação mais ampla, apesar dos crescentes níveis de ameaça.

Página atualizada pela última vez em: