Tamanho e Participação do Mercado de Segurança de Rede de Distribuição de Conteúdo (CDN)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

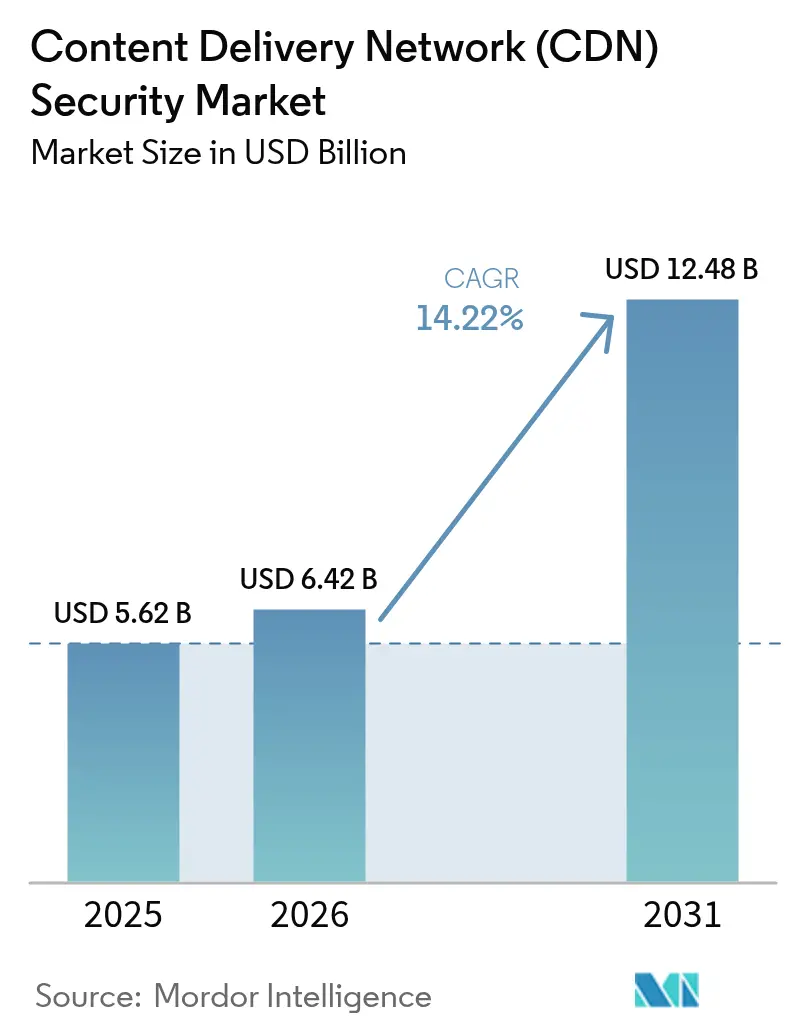

| Tamanho do Mercado (2026) | 6.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de Rede de Distribuição de Conteúdo (CDN) por Mordor Intelligence

O tamanho do mercado de Segurança de CDN foi avaliado em USD 5,62 bilhões em 2025 e estima-se que cresça de USD 6,42 bilhões em 2026 para atingir USD 12,48 bilhões até 2031, a um CAGR de 14,22% durante o período de previsão (2026-2031). O aumento nos volumes de ataques, os prazos regulatórios agressivos e a migração de cargas de trabalho para ambientes de múltiplas nuvens e de borda são as principais forças por trás dessa expansão. As empresas agora insistem em mitigação comportamental sempre ativa após a Cloudflare documentar um salto de 358% nos eventos globais de DDoS durante o primeiro trimestre de 2025, equivalente a 20,5 milhões de ataques bloqueados. Mandatos como o Regulamento de Resiliência Operacional Digital (DORA) da UE e o PCI DSS v4.0 elevam o risco de conformidade, enquanto o crescimento do tráfego OTT leva os proprietários de conteúdo a incorporar segurança mais profundamente nos pipelines de entrega. Uma mudança paralela em direção à entrega em nuvem permite implantação rápida, ilustrada pela participação de 65,7% que as implementações em nuvem já detêm. A intensidade competitiva está aumentando à medida que os titulares consolidam (aquisição de USD 450 milhões da Noname pela Akamai), enquanto especialistas como a Cloudflare expandem a detecção baseada em IA para combater bots e raspadores em evolução.

Principais Conclusões do Relatório

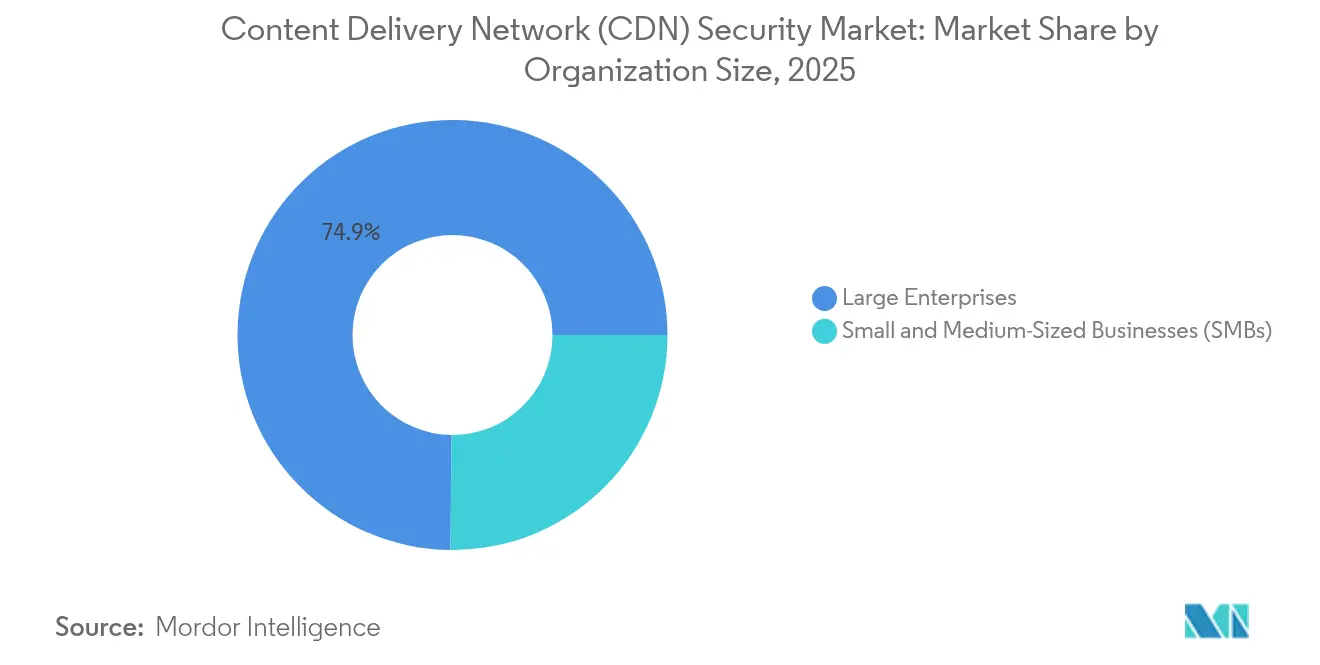

- Por tamanho de organização, as grandes empresas detinham 74,85% da participação no mercado de Segurança de CDN em 2025; pequenas e médias empresas devem registrar o CAGR mais rápido de 14,31% até 2031.

- Por tipo de segurança, os Firewalls de Aplicação Web lideraram com 46,65% de participação na receita em 2025, enquanto a mitigação de bots deve se expandir a um CAGR de 15,02% até 2031.

- Por modo de implantação, o segmento de nuvem representou 65,10% do tamanho do mercado de Segurança de CDN em 2025 e está crescendo a um CAGR de 15,75% entre 2026-2031.

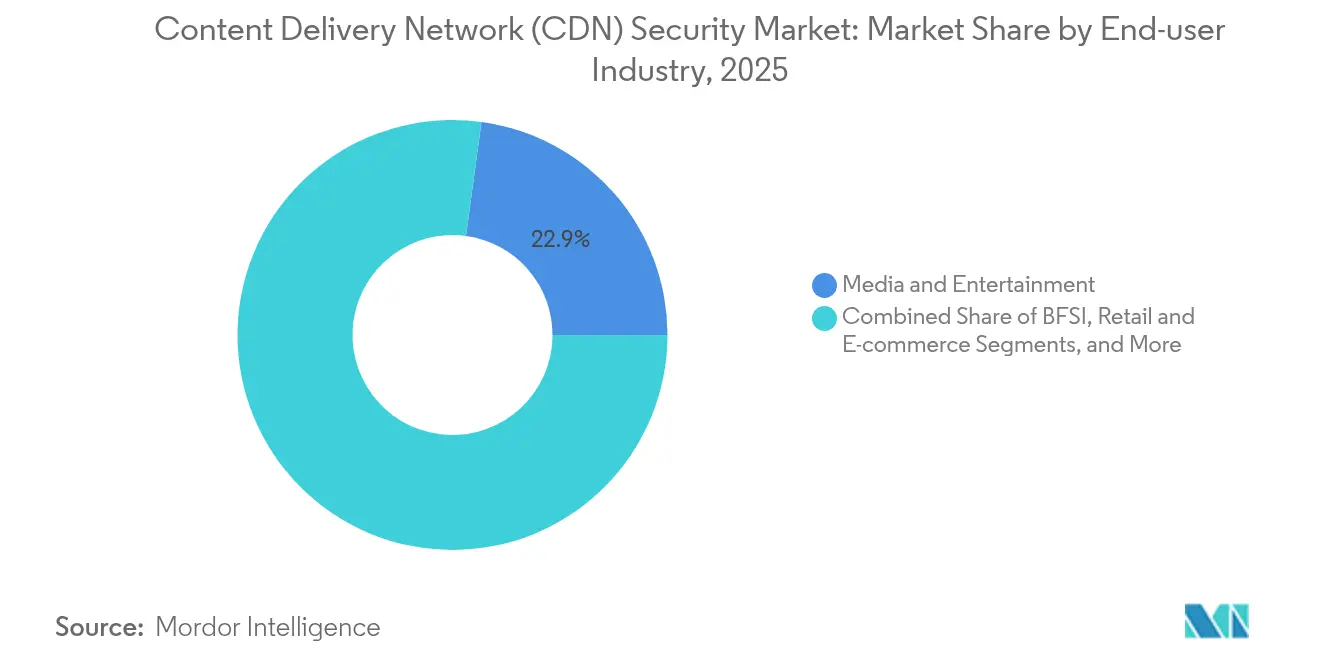

- Por usuário final, mídia e entretenimento comandaram 22,85% de participação no tamanho do mercado de Segurança de CDN em 2025, enquanto a saúde avança a um CAGR de 14,36% até 2031.

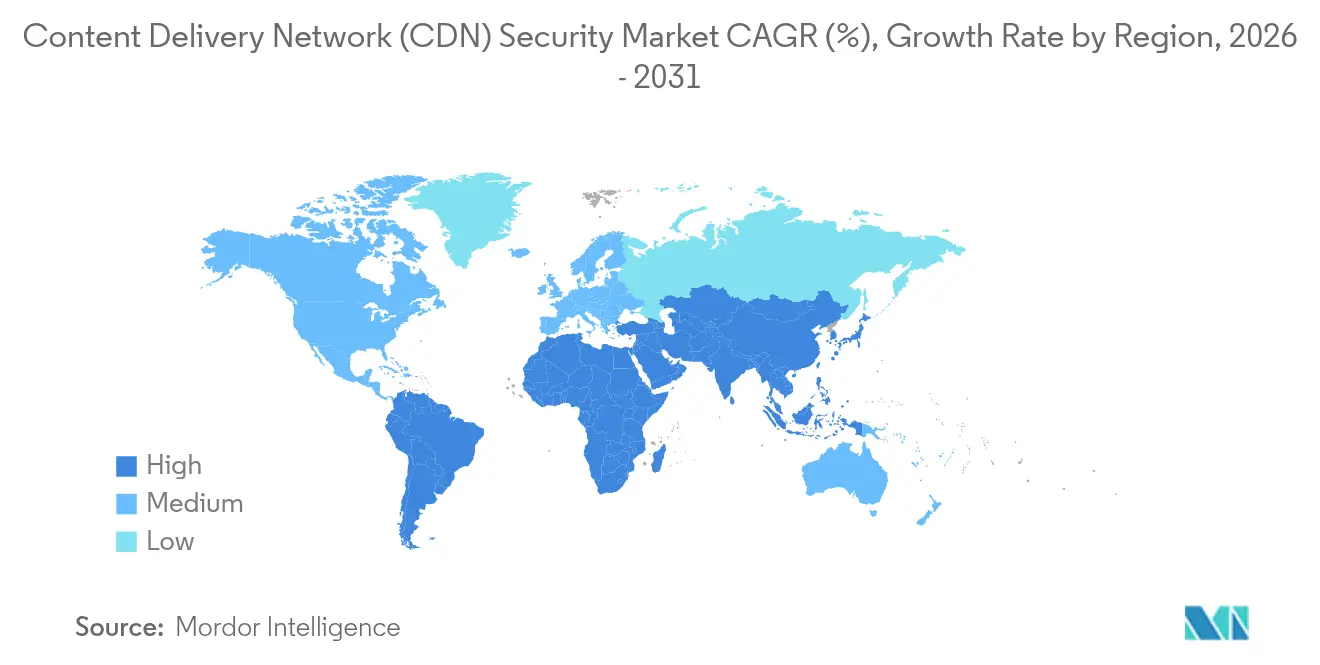

- Por geografia, a América do Norte liderou com 32,55% de participação de mercado em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 14,86%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança de Rede de Distribuição de Conteúdo (CDN)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Frequência e sofisticação crescentes de ataques DDoS / L-7 | +3.2% | Global, com maior impacto na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento rápido no tráfego de vídeo OTT e streaming em tempo real | +2.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Migração empresarial para arquiteturas de múltiplas nuvens e de borda | +2.5% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Mandatos regulatórios de disponibilidade e proteção de dados (ex.: DORA, PCI DSS v4) | +2.1% | UE para DORA, Global para PCI DSS v4 | Longo prazo (≥ 4 anos) |

| Consolidação de PoPs de borda permitindo controles zero-trust incorporados | +1.9% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Direcionamento algorítmico de custos de rede impulsionando CDNs integradas à segurança | +1.0% | Global, afetando principalmente grandes empresas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Frequência e Sofisticação Crescentes de Ataques DDoS / L-7

A telemetria da Cloudflare mostra que os ataques na camada de rede aumentaram 509% ano a ano no primeiro trimestre de 2025, enquanto inundações na escala de terabits são agora rotineiras. Campanhas de múltiplos vetores combinam inundações SYN com botnets Mirai, e métodos de reflexão como CLDAP e ESP dispararam 3.488% e 2.301%, respectivamente.[1]Field Effect Team, "Panorama Global de Ameaças 2025," Field Effect, fieldeffect.comTáticas de bombardeio em área, responsáveis por 82,78% de todos os ataques observados em 2024, forçam as organizações a adotar defesas sempre ativas em vez de abordagens de desvio de tráfego. Os serviços financeiros continuam sendo o principal alvo à medida que as tensões geopolíticas estimulam o hacktivismo; a Akamai registrou um aumento de 154% em eventos focados no setor em 2023. Os fornecedores de segurança de CDN agora incorporam pontuação de anomalias baseada em aprendizado de máquina nos PoPs de borda para distinguir microexplosões legítimas de inundações maliciosas.

Crescimento Rápido no Tráfego de Vídeo OTT e Streaming em Tempo Real

A rotatividade de assinantes se correlaciona diretamente com o buffering de transmissão, levando as plataformas a implantar configurações de múltiplos CDNs mais marca d'água DRM. A ContentArmor e a Limelight atualizaram a marca d'água forense para conter a pirataria, integrando-se diretamente nas camadas de entrega.[2]Content Armor Staff, "Limelight & ContentArmor se Associam para Marca d'Água OTT," Content Armor, contentarmor.net A infraestrutura nativa de borda da Qwilt reduz a latência do primeiro quadro, mas sua proximidade com os espectadores expõe a superfície de ataque ao preenchimento de credenciais e ao roubo de tokens. As pilhas de segurança, portanto, integram verificações de entropia por sessão e vinculação de tokens sem inflar os orçamentos de latência cruciais para esportes ao vivo.

Migração Empresarial para Arquiteturas de Múltiplas Nuvens e de Borda

As cargas de trabalho híbridas corroem o perímetro tradicional. A Akamai destaca que as chamadas de API internas agora representam 53% do tráfego leste-oeste, tornando a visibilidade essencial em todos os saltos de VPC. O Estado de Oklahoma consolidou mais de 100 agências por meio do Zscaler Zero Trust, bloqueando 34.000 ameaças criptografadas e 17,6 milhões de violações de políticas. Mecanismos de política unificados abrangendo nuvem, local e PoPs de borda impulsionam a demanda por soluções de mercado de Segurança de CDN agnósticas de plataforma que aplicam roteamento com reconhecimento de identidade e microssegmentação.

Mandatos Regulatórios de Disponibilidade e Proteção de Dados

O DORA obriga as entidades financeiras da UE a realizar testes de resiliência e gestão de riscos de terceiros ou arriscar multas pesadas. O PCI DSS v4.0 estende o monitoramento de scripts a todos os componentes do site; os requisitos 6.4.3 e 11.6.1 formalizam a detecção de adulteração — um catalisador para implantações avançadas de WAF. O Shawbrook Bank adotou o F5 BIG-IP e o Silverline para manter controles uniformes em data centers e nuvem pública, sublinhando os gastos orientados à conformidade da F5. Plataformas como o Runecast recentemente adquirido pela Dynatrace automatizam a coleta de evidências para auditores, reduzindo a sobrecarga manual de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez global de profissionais qualificados em cibersegurança | -2.3% | Global, mais aguda em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Alto custo total de propriedade de mitigação sempre ativa para PMEs | -1.8% | Global, afetando particularmente mercados emergentes | Médio prazo (2-4 anos) |

| Tráfego IPv6 expondo lacunas em appliances de filtragem legados | -1.2% | Global, com maior impacto em regiões com adoção rápida de IPv6 | Curto prazo (≤ 2 anos) |

| Aumento dos custos de energia nos PoPs de borda desacelerando a expansão da presença | -0.9% | Global, com maior impacto em regiões com energia cara | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Global de Profissionais Qualificados em Cibersegurança

Quarenta e seis por cento das violações relatadas atingem empresas com menos de 1.000 funcionários, e 82% dos incidentes de ransomware têm como alvo o mesmo grupo. As universidades têm em média até 1.580 domínios voltados ao público, mas muitas vezes carecem de equipes de segurança para fortalecê-los. Os fornecedores agora oferecem predefinições de configuração com um clique e triagem por IA, mas uma lacuna persistente de talentos desacelera a adoção do mercado de Segurança de CDN entre compradores com recursos limitados.

Alto Custo Total de Propriedade de Mitigação Sempre Ativa para PMEs

Embora a depuração algorítmica possa reduzir as contas de largura de banda, as PMEs ainda resistem a recursos premium como análise comportamental. A OCDE observa que 72% das pequenas empresas adotam higiene cibernética básica, mas enfrentam barreiras de preço e conhecimento.[3]Analistas da OCDE, "Barreiras à Digitalização das PMEs," OCDE, oecd.org Ofertas de "segurança como serviço" baseadas em assinatura da Cloudflare e da Radware distribuem custos mensalmente, mas a flutuação cambial nas economias emergentes mantém o retorno sobre o investimento desafiador, moderando o crescimento geral do mercado de Segurança de CDN.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Organização: Grandes Orçamentos Dominam, PMEs Aceleram

As grandes empresas controlaram 74,85% da receita de 2025 graças a infraestruturas complexas e orçamentos de segurança robustos que abrangem camadas de DDoS, WAF, bots e zero-trust. A NEC implantou o Zscaler para 120.000 funcionários globais para centralizar o acesso à internet e a aplicativos privados. Por outro lado, as PMEs mostram o CAGR mais forte de 14,31% à medida que os modelos de nuvem gerenciada democratizam ferramentas antes reservadas para empresas da Fortune 500. A parceria da Cloudflare com a Rakuten Mobile oferece serviços zero-trust empacotados voltados para o segmento de pequenas empresas do Japão. As escassez de talentos e as sensibilidades de custo persistem, mas painéis simplificados e preços baseados em uso desbloqueiam a adoção.

Por Tipo de Segurança: WAF Reina, Mitigação de Bots Cresce

Os Firewalls de Aplicação Web detinham 46,65% de participação em 2025, impulsionados pelos mandatos de monitoramento de scripts do PCI DSS v4.0. O FortiAppSec Cloud da Fortinet combina WAF com análise de desempenho para simplificar a implantação. A mitigação de bots, expandindo-se a um CAGR de 15,02%, aborda a raspagem impulsionada por IA e o abuso de credenciais. O AI Labyrinth da Cloudflare gera páginas de isca para capturar rastreadores ilegais, enquanto a HUMAN Security afirma 99,9% de precisão de detecção por meio de impressão digital inteligente. À medida que os atacantes utilizam o aprendizado de máquina como arma, as defesas em camadas que unem WAF, bots e proteção de API moldarão a trajetória do mercado de Segurança de CDN.

Por Setor do Usuário Final: Mídia Lidera, Saúde Ganha Velocidade

Mídia e entretenimento contribuíram com 22,85% dos gastos de 2025, pois as plataformas OTT combateram a pirataria e inundações de alta capacidade. Múltiplos CDNs mais marca d'água DRM permanecem padrão, com o trabalho conjunto da Limelight com a ContentArmor melhorando a rastreabilidade dos fluxos exfiltrados. A saúde é o setor de crescimento mais rápido com CAGR de 14,36%; a violação de março de 2025 do Yale New Haven Health, com 5,5 milhões de registros, renovou a urgência por defesas em camadas. O varejo também enfrenta ameaças silenciosas de bots — a Chain Store Age cita apenas 5% das marcas de luxo como totalmente protegidas — alimentando a demanda por triagem adaptativa.

Por Modo de Implantação: Supremacia da Nuvem

As implementações em nuvem representam 65,10% da participação no mercado de Segurança de CDN, superando o local com uma taxa de crescimento de 15,75%. A migração da TeN para a Cloudflare reduziu os custos de entrega enquanto habilitava a "segurança por padrão" com DDoS e WAF sempre ativos. A SB Technology lançou serviços Cloudflare WAF para combater o salto de 53% na atividade de DDoS no Japão. O híbrido permanece uma ponte para setores regulamentados; o Distributed Cloud da F5 permite que a FNZ estenda a política unificada para aplicativos de gestão de patrimônio.

Análise Geográfica

A América do Norte gerou 32,55% da receita global em 2025. Regimes de conformidade maduros e alto gasto per capita em segurança cibernética sustentam a adoção. A implantação estadual do Zscaler em Oklahoma bloqueou 34.000 ameaças criptografadas e 17,6 milhões de violações de políticas, comprovando a viabilidade do zero-trust em escala.

A Ásia-Pacífico está se expandindo a um CAGR de 14,86%. A Akamai registrou 51 bilhões de ataques a aplicações web contra sites da APAC em 2024, um salto de 73%, com Austrália, Índia e Singapura sendo os mais afetados. A parceria da Rakuten Mobile com a Cloudflare comercializa o zero-trust gerenciado para PMEs locais, enquanto o mercado de seguros cibernéticos do Japão cresce quase 50% ao ano.

A Europa registra crescimento constante à medida que o DORA e o RGPD reforçam os requisitos operacionais e de proteção de dados. Os bancos adaptam controles de API e WAF para testes de resiliência, e a Autoridade do Sistema de Informação da Estônia depende da Cloudflare para proteger os serviços digitais soberanos. A América Latina e a África permanecem incipientes; a CDNetworks agora opera PoPs em 20 países da América Latina para alcançar 600 milhões de assinantes, lançando as bases para a futura adoção do mercado de Segurança de CDN.

Cenário Competitivo

A concentração de mercado é moderada. Akamai, Cloudflare e AWS combinam escala, presença global e portfólios de segurança para deter quase metade da receita global. A compra de USD 450 milhões da Noname pela Akamai ampliou seu escudo de API, seguida por aquisições de ativos da Edgio e um contrato de nuvem de USD 100 milhões com uma grande empresa de tecnologia. A Cloudflare responde com proteção CSRF patenteada e propriedade intelectual de defesa contra bots. A Fastly integra gerenciamento de bots baseado em IA, enquanto os hiperescaladores agrupam entrega de conteúdo e segurança sob SLAs unificados. Inovadores de nicho como Kasada e Corero visam pontos de dor específicos, desde loops de desafio infinitos até filtros DDoS de alta precisão, mantendo a pressão competitiva elevada. Arsenais de patentes, especialização vertical e escala de rede de borda agora definem a diferenciação em todo o mercado de Segurança de CDN.

Líderes do Setor de Segurança de Rede de Distribuição de Conteúdo (CDN)

Akamai Technologies, Inc.

Amazon Web Services, Inc.

Cloudflare Inc.

Imperva Inc.

Nexusguard Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Cloudflare bloqueou uma média de 385 milhões de eventos cibernéticos diários no Japão e ampliou sua parceria zero-trust com a Rakuten Mobile.

- Abril de 2025: A SB Technology estreou os serviços Cloudflare WAF no Japão após um aumento de 53% nos incidentes de DDoS.

- Abril de 2025: A AT&T e a Palo Alto Networks integraram conectividade e defesas baseadas em IA em um conjunto SASE conjunto.

- Fevereiro de 2025: A Akamai garantiu um contrato de nuvem plurianual de USD 100 milhões com uma empresa de tecnologia global.

Escopo do Relatório Global do Mercado de Segurança de Rede de Distribuição de Conteúdo (CDN)

A segurança de CDN protege contra pessoas que buscam interferir com os usuários do site. Os usuários podem melhorar toda a experiência de visualização de seu site ao permitir uma entrega de informações mais segura e protegida em toda a rede.

O escopo do estudo para o mercado de segurança de rede de distribuição de conteúdo (CDN) considerou soluções de segurança de CDN tanto para empresas de pequeno e médio porte quanto para empresas de grande porte de diferentes tipos e suas respectivas aplicações para uma ampla gama de setores de usuários finais.

O Mercado de Segurança de Rede de Distribuição de Conteúdo (CDN) é segmentado por Tamanho de Organização (Pequenas e Médias Empresas, Grandes Empresas), Tipo (Proteção contra DDoS, Firewall de Aplicação Web, Mitigação de Bots e Proteção contra Raspagem de Tela, Segurança de Dados, Proteção DNS), Setor do Usuário Final (Mídia e Entretenimento, Varejo, BFSI, TI e Telecomunicações, Saúde) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor em milhões de USD para todos os segmentos acima.

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Proteção contra DDoS |

| Firewall de Aplicação Web (WAF) |

| Mitigação de Bots e Proteção contra Raspagem de Tela |

| Segurança de Dados e Integridade de Conteúdo |

| Outros |

| Mídia e Entretenimento |

| Varejo e Comércio Eletrônico |

| BFSI |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Educação |

| Outros |

| Nuvem |

| Local |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tamanho de Organização | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Tipo de Segurança | Proteção contra DDoS | ||

| Firewall de Aplicação Web (WAF) | |||

| Mitigação de Bots e Proteção contra Raspagem de Tela | |||

| Segurança de Dados e Integridade de Conteúdo | |||

| Outros | |||

| Por Setor do Usuário Final | Mídia e Entretenimento | ||

| Varejo e Comércio Eletrônico | |||

| BFSI | |||

| TI e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Governo e Setor Público | |||

| Educação | |||

| Outros | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de Segurança de CDN?

O aumento dos ataques DDoS e de bots, regulamentações mais rígidas como DORA e PCI DSS v4.0, e a migração das empresas para arquiteturas de múltiplas nuvens e de borda impulsionam coletivamente o mercado em direção a um CAGR de 14,22% até 2031.

Qual segmento do mercado de Segurança de CDN está se expandindo mais rapidamente?

A mitigação de bots deve crescer a um CAGR de 15,02% à medida que a raspagem baseada em IA e o abuso de credenciais superam as defesas tradicionais.

Por que as pequenas e médias empresas estão adotando serviços de segurança de CDN?

As PMEs enfrentam o mesmo cenário de ameaças que as grandes empresas, mas carecem de expertise interna; soluções de segurança entregues em nuvem e baseadas em assinatura reduzem os gastos iniciais e simplificam o gerenciamento, sustentando um CAGR de 14,31% para o segmento.

Como o ambiente regulatório influencia os gastos com segurança de CDN?

Regras como DORA e PCI DSS v4.0 exigem monitoramento contínuo, defesas em nível de script e relatórios detalhados, obrigando empresas de serviços financeiros e comércio eletrônico a investir em WAF avançado, DDoS e painéis de conformidade.

Quais regiões apresentam a maior oportunidade de crescimento?

A Ásia-Pacífico apresenta o CAGR mais alto de 14,86%, impulsionado pela transformação digital, pelo aumento da adoção de seguros cibernéticos e pelos significativos volumes de ataques relatados na Austrália, Índia e Singapura.

Página atualizada pela última vez em: