Tamanho e Participação do Mercado de Segurança Aeroportuária

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

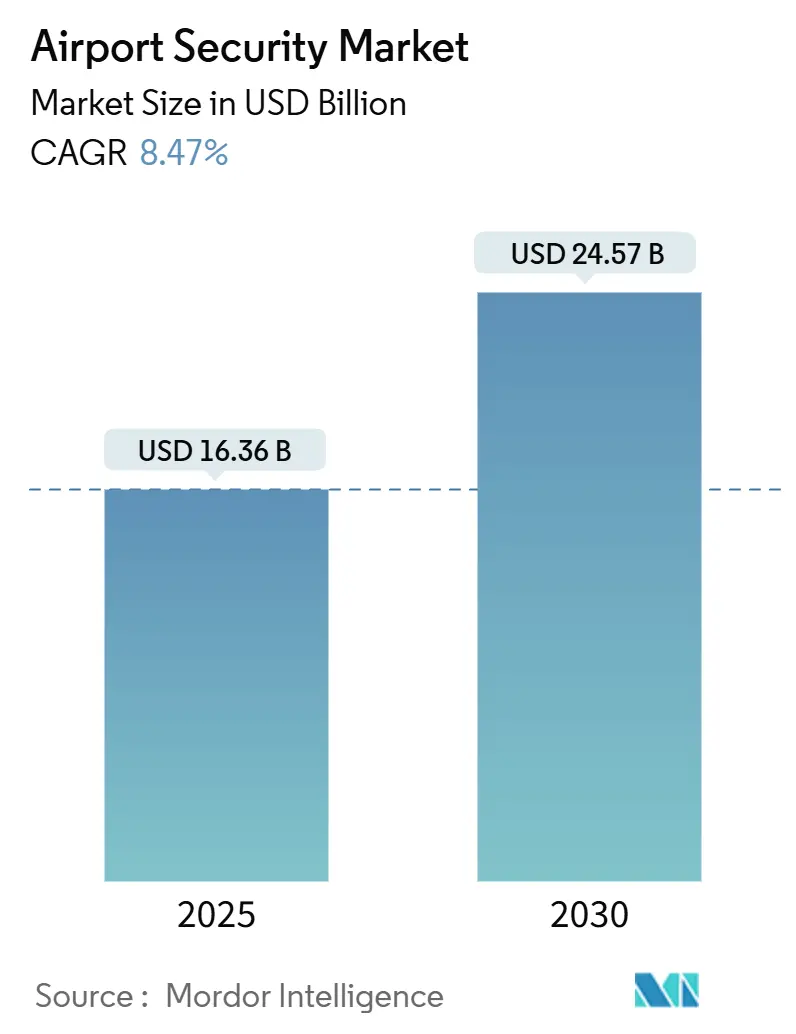

| Tamanho do Mercado (2025) | 16.36 Bilhões de dólares |

| Tamanho do Mercado (2030) | 24.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.47% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Segurança Aeroportuária pela Mordor Intelligence

O tamanho do mercado de segurança aeroportuária está em USD 16,36 bilhões em 2025 e está previsto para atingir USD 24,57 bilhões até 2030, suportado por uma CAGR de 8,47%. O crescimento robusto provém da recuperação constante de passageiros, desembolsos de capital consideráveis para melhorias de terminais e adoção rápida de soluções de triagem e perímetro habilitadas por IA. Os aeroportos estão acelerando programas de inscrição biométrica, vinculando a identidade do passageiro aos dados de embarque e status de bagagem para agilizar jornadas. Ao mesmo tempo, plataformas integradas de comando e controle fornecem aos operadores visões unificadas de pontos de verificação, movimentos do lado aéreo e alertas cibernéticos, melhorando a velocidade de resposta a incidentes. Os investimentos também acompanham o risco geopolítico elevado, impulsionando a demanda por radar de alta resolução, ferramentas de interdição de drones e arquiteturas de nuvem resilientes que protegem fluxos de dados entre sistemas de companhias aéreas, governo e aeroportos.

Principais Conclusões do Relatório

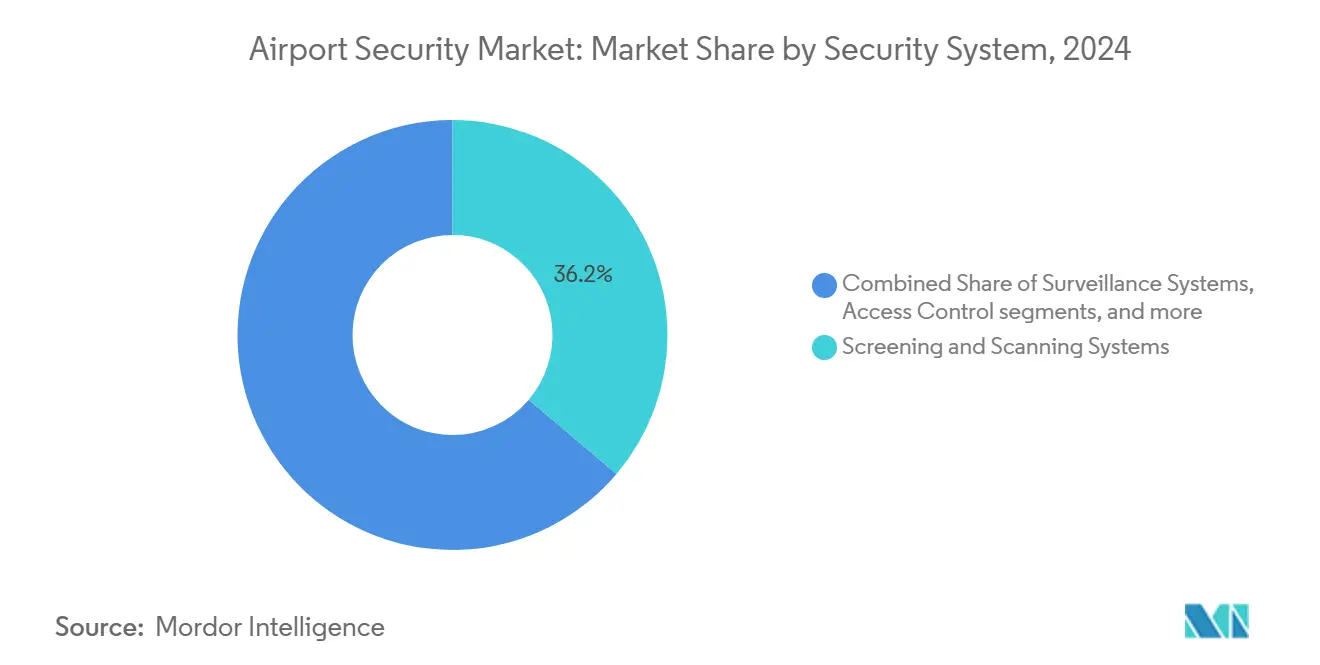

- Por sistema de segurança, sistemas de triagem e digitalização lideraram com 36,19% da participação do mercado de segurança aeroportuária em 2024; o segmento de controle de acesso e biometria está avançando a uma CAGR de 11,62% até 2030.

- Por tamanho de aeroporto, hubs que movimentam mais de 50 milhões de passageiros detiveram 42,58% da participação de receita em 2024, enquanto aeroportos de médio porte (15-30 milhões de passageiros) estão crescendo mais rapidamente a 11,68% CAGR.

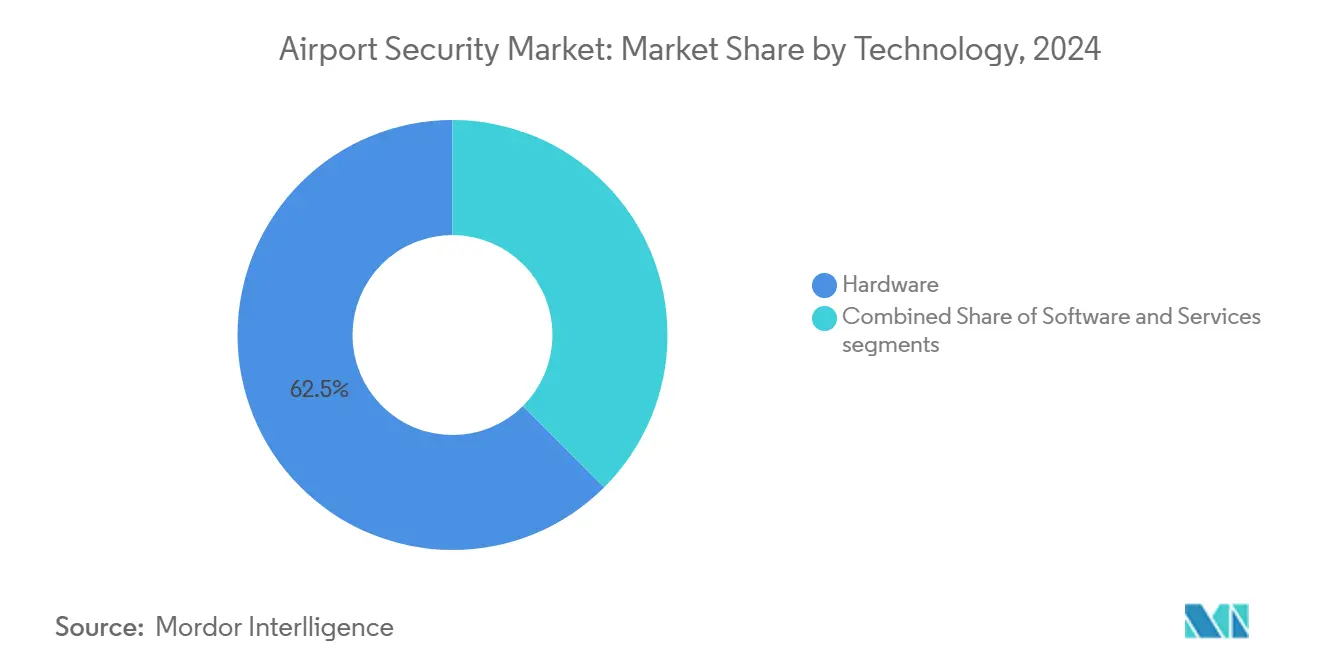

- Por tecnologia, hardware deteve 62,45% da participação de receita em 2024, e software está crescendo mais rapidamente a 12,57% CAGR.

- Por aplicação, operações de terminal capturaram 47,82% da participação do tamanho do mercado de segurança aeroportuária em 2024; aplicações de perímetro e áreas restritas estão projetadas para expandir a 11,63% CAGR até 2030.

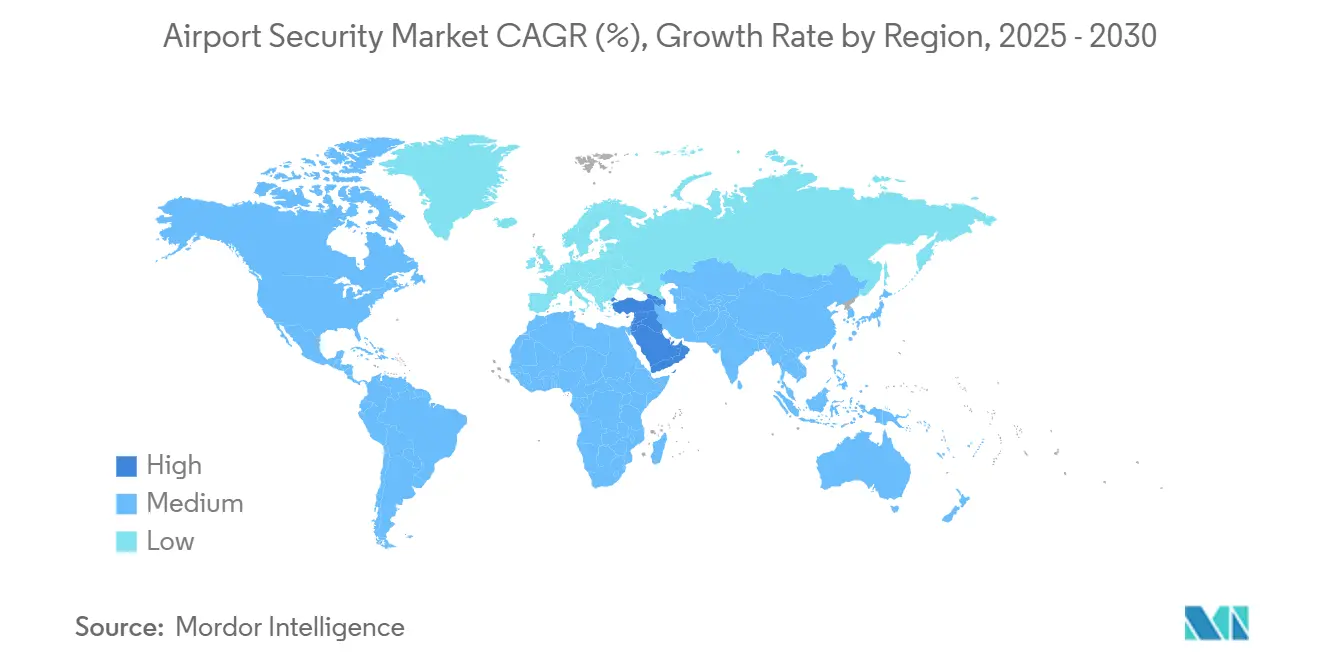

- Por região, Ásia-Pacífico garantiu 33,67% do mercado de segurança aeroportuária em 2024; a região do Oriente Médio e África mostra o maior crescimento previsto a 12,18% CAGR.

Tendências e Insights do Mercado Global de Segurança Aeroportuária

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescimento do tráfego de passageiros e triagem sem contato | +1.50% | Global, maior na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações internacionais de segurança harmonizadas | +1.20% | Global, adoção precoce na América do Norte e Europa | Médio prazo (2-4 anos) |

| Comando e controle integrados com análise de IA | +2.10% | Global, aeroportos que movimentam mais de 30 milhões de passageiros | Médio prazo (2-4 anos) |

| Convergência ciber-física e migração para nuvem | +1.80% | América do Norte, Europa, hubs avançados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Biométrica One-ID e iniciativas de viagem contínua | +1.30% | Global, adoção precoce no Oriente Médio e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ameaças de drones e UAS elevando demanda de perímetro | +0.60% | Oriente Médio, América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Tráfego de Passageiros Impulsionando Automação de Triagem

As viagens aéreas estão se recuperando, com volumes globais tocando 9,5 bilhões em 2024, um aumento de 10% ano a ano. Os pontos de verificação de triagem, portanto, enfrentam pressão sustentada de capacidade. Programas como TSA PreCheck e EU Smart Security exigem sistemas de imagem que liberem mais passageiros enquanto igualam ou excedem as taxas de detecção atuais. A TSA agora triagem mais de 3 milhões de viajantes em dias movimentados de viagem, estimulando implantações de pistas de tomografia computadorizada e sistemas de retorno automático de bandejas nos principais hubs. A implantação de embarque biométrico do Aeroporto Internacional de Miami demonstra como o reconhecimento facial pode reduzir a verificação individual para dois segundos, aliviando filas sem diminuir a segurança.[1]Miami-Dade County, "Capital Improvement Program," miami-airport.com Source: Airports International, "Airport security: the latest developments," airportsinternational.com Estes resultados reforçam o caso de negócio para quiosques de autoatendimento e análises de IA que mantêm os passageiros em movimento mesmo durante partidas de pico bancário.

Atualizações Regulamentares Internacionais Harmonizadas

O requisito europeu de que todos os pontos de verificação primários instalem scanners de TC até 2025 agora está influenciando ciclos de aquisição mundialmente. O alinhamento com ICAO Annex 17 e protocolos de teste ECAC oferece aos fornecedores de equipamentos um caminho único para aceitação multi-regional, reduzindo duplicação mas elevando critérios de desempenho básico. O orçamento de USD 11,8 bilhões da TSA para FY 2025 destina fundos adicionais para triagem avançada, refletindo o impulso comparável de Washington para modernizar pontos de verificação domésticos. A clareza regulamentária molda licitações de aeroportos, incentivando fornecedores a pré-certificar algoritmos de IA para detecção de itens proibidos e demonstrar baixas taxas de alarme falso em laboratórios independentes.

Mudança para Comando e Controle Integrados e Análise de Vídeo por IA

Implantações em silos legados-raios-X autônomos, logs de controle de acesso, câmeras de perímetro-estão dando lugar a centros de operações de segurança unificados. Equipes de operações conseguem consciência situacional mais rica e caminhos de escalada mais rápidos ao fundir feeds de detecção de objetos, dados de status de crachá e fluxos de trabalho de incidentes. O DHS observa que modelos de IA agora auxiliam verificação facial e tomada de decisão automática de compartimento para bagagem de cabine, reduzindo tempo de análise para cada imagem enquanto sinalizam anomalias que precisam de adjudicação humana. Uma pesquisa intersetorial encontra 42% dos gerentes de segurança aeroportuária planejam incorporar IA em sistemas de gerenciamento de vídeo até 2026. Aeroportos que movimentam mais de 30 milhões de passageiros priorizam arquiteturas de lago de dados capazes de ingerir fluxos de sensores multi-gigabit, treinar modelos de detecção e enviar alertas em tempo real para equipes móveis na rampa.

Convergência Ciber-Física e Migração para Nuvem

Atacantes cada vez mais sondam dispositivos de triagem em rede, displays de informações de voo e sistemas de gerenciamento de edifícios, necessitando supervisão conjunta de domínios cibernéticos e de perímetro. A aviação comercial viu um aumento de 24% em incidentes cibernéticos em 2025, com 65% visando aeroportos. O plano de capital do Aeroporto Internacional de Seattle-Tacoma destaca investimentos em câmeras habilitadas por IA, credenciais multifator e conformidade com diretrizes de segurança cibernética da TSA. Controle de acesso hospedado em nuvem concede aos operadores capacidade de computação elástica para executar cargas de trabalho analíticas durante eventos de pico sem construções custosas no local, suportando um mercado de segurança aeroportuária que valoriza resiliência tanto quanto precisão de detecção.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Ciclos longos de certificação e qualificação | -0.90% | Global, maior impacto na Europa e América do Norte | Médio prazo (2-4 anos) |

| Escassez de tecnólogos qualificados em segurança da aviação | -0.70% | Global, impacto agudo em mercados de crescimento rápido | Curto prazo (≤ 2 anos) |

| Dívida de integração de infraestrutura legada | -1.10% | América do Norte, Europa, hubs estabelecidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Compressão de capex em meio à recuperação desigual de tráfego | -0.80% | Global, maior impacto em economias em desenvolvimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos Longos de Certificação e Qualificação Operacional

Antes de novos scanners ou software entrarem em pistas ativas, eles enfrentam testes de laboratório multi-etapa, pilotos de campo e aprovação regulamentária. O Processo de Avaliação Comum da ECAC pode exceder 18 meses desde a submissão até a aprovação, prolongando queima de caixa do fornecedor e estendendo a vida do sistema legado. A Lista de Tecnologia de Triagem de Carga Aérea da TSA aplica verificação similar, segmentando equipamentos em categorias Qualificado, Aprovado ou Grandfathered. Tal rigor garante consistência de desempenho mas atrasa instalação generalizada de plataformas nativas de IA, moderando crescimento de receita de curto prazo para entrantes mais novos no mercado de segurança aeroportuária.

Escassez de Tecnólogos Qualificados em Segurança da Aviação

Atualizações sofisticadas exigem integradores fluentes em algoritmos de detecção de ameaças, segurança cibernética OT e operações aeroportuárias. Operadores relatam dificuldade em contratar e reter técnicos que podem recalibrar scanners de TC, ajustar limites de aprendizado de máquina e alinhar zonas de rede com diretrizes da TSA. A TSA dedica parte de sua solicitação FY 2025 para ajustes salariais para conter atrito.[2]Transportation Security Administration, "Fiscal Year 2025 President's Budget Request for the Transportation Security Administration," tsa.gov LA World Airports também ordena pagamento mínimo para pessoal em zonas seguras para reter conhecimento institucional. Até que pipelines de treinamento se expandam, ventos contrários de pessoal moderam o ritmo de adoção de análises de próxima geração através do mercado de segurança aeroportuária.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema de Segurança: Biometria Remodelando Controle de Acesso

Sistemas de triagem e digitalização entregaram 36,19% da receita de 2024, ancorados por implantações obrigatórias de TC e pistas consolidadas de retorno de bandejas. Hubs da Ásia-Pacífico adotam raios-X de visualização dupla e scanners corporais em novos terminais para acompanhar o tráfego crescente. O tamanho do mercado de segurança aeroportuária para controle de acesso e biometria está definido para subir rapidamente, e isso é suportado por uma CAGR de 11,62% vinculada a iniciativas de processamento de passageiros sem atrito.

Programas como a expansão nacional de verificação facial da TSA ilustram como aeroportos substituem cartões de embarque físicos por tokens biométricos, aparando verificações de documentos e preocupações de higiene. Sistemas de Detecção de Intrusão Perimetral estão ganhando visibilidade conforme incursões de drones empurram operadores a conectar em rede radar, ativos eletro-ópticos e de interferência RF em defesas em camadas. Software de comando e controle unifica esses feeds, concedendo aos gerentes de segurança um painel consolidado e trilha de auditoria.

Além do ponto de verificação, análises de vídeo baseadas em IA aumentam vigilância ao rastrear automaticamente itens abandonados ou perambulação perto de portas sensíveis. Suítes de segurança cibernética criptografam fluxos de dados de scanners de borda para servidores de nuvem, protegendo PII de viajantes e bibliotecas de imagens de ameaças. Com reguladores apertando janelas de relatório de violação, soluções SOC integradas que mesclam alertas cibernéticos e físicos são agora uma prioridade de aquisição. Todas essas necessidades convergentes mantêm o mercado de segurança aeroportuária em um ciclo de inovação centrado em capacidades definidas por software em vez de atualizações de hardware autônomo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Aeroporto: Hubs Médios Aceleram Modernização de Segurança

Instalações que movimentam mais de 50 milhões de passageiros comandaram 42,58% da participação do mercado de segurança aeroportuária em 2024 conforme seus programas de capex financiaram ecossistemas multi-camadas e lançamentos de ID digital. Grandes hubs como Dubai, Atlanta e Beijing padronizam layouts de pontos de verificação através de concursos, facilitando aquisição em massa de pistas de TC idênticas que simplificam treinamento de operadores. No entanto, aeroportos na faixa de 15-30 milhões de passageiros postam a CAGR mais rápida de 11,68%, impulsionando demanda por plataformas escaladas mas à prova de futuro que se encaixam em pegadas existentes. Essas estações de nível médio frequentemente atuam como gateways secundários nacionais, implantando controle de acesso hospedado em nuvem para manter resiliência cibernética sem construir centros de dados locais.

Aeroportos regionais menores com orçamentos abaixo de 5 milhões de viajantes enfrentam orçamentos restritos, ainda devem cumprir os mesmos padrões emergentes. Subsídios do setor público e contratos de serviços centralizados os ajudam a adquirir scanners certificados e suporte SOC gerenciado. Alertas de política de associações de aviação destacam o risco que cercas perimetrais subfinanciadas representam para a segurança da aviação em nível de rede. Consequentemente, governos centrais alocam fundos direcionados, espelhando o exemplo irlandês, onde instalações regionais receberam EUR 7,8 milhões (USD 8,92 milhões) para obras de segurança e sustentabilidade.

Por Tecnologia: Soluções de Software Superam Crescimento de Hardware

Hardware-scanners, portais de ondas milimétricas, câmeras de vigilância-responde por 62,45% dos gastos, sustentado por ciclos de aquisição alinhados à substituição de vida útil e mandatos regulamentares. O plano de investimento de capital da TSA até FY 2029 lista aquisições constantes de unidades de TC e portais de imagem avançada. No entanto, receita de software está acelerando a uma CAGR de 12,57% conforme aeroportos licenciam análises de vídeo habilitadas por IA, orquestração de triagem baseada em risco e estruturas cibernéticas de confiança zero. Modelos de assinatura de nuvem transferem orçamentos de capital para despesas operacionais, diminuindo barreiras de entrada para aeroportos de médio porte.

Serviços-cobrindo instalação, suporte de certificação, manutenção preditiva e terceirização SOC-são outra camada vital no mercado de segurança aeroportuária. Contratos de provedores frequentemente agrupam atualizações de software multi-ano com monitoramento de saúde remoto que sinaliza deriva de componentes antes de falhas. Esta abordagem dominada por serviços alivia pressão nas equipes de TI aeroportuárias e ajuda operadores a atender tolerâncias rigorosas de tempo de inatividade durante picos de feriados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Segurança de Perímetro Ganha Prioridade Estratégica

Segurança centrada em terminal deteve 47,82% da receita em 2024 porque check-in, esteiras de bagagem e portões de embarque permanecem os pontos de contato mais movimentados para viajantes e ameaças igualmente. No entanto, preocupação crescente sobre contrabando transportado por drones e incursões de manifestantes empurra orçamentos de lado aéreo e perímetro para cima. O tamanho do mercado de segurança aeroportuária anexo a aplicações de Perímetro e Áreas Restritas está previsto para crescer mais rapidamente a 11,63% CAGR conforme aeroportos implantam grades de detecção habilitadas por radar suplementadas com câmeras térmicas e sensores acústicos. Projetos de segurança de pista integram radar de movimento terrestre com análises de vídeo que sinalizam incursões ou animais perdidos em baixa visibilidade. Zonas terrestres, como estacionamentos, ganham reconhecimento automático de placas e análise comportamental que escalona anomalias para comando central.

Enquanto cada domínio-terminal, terrestre, aéreo, perímetro-detém conjuntos de equipamentos distintos, a tendência é clara: convergência de dados. Interfaces uniformes que exibem alertas através de domínios reduzem carga de trabalho do operador e garantem gerenciamento de incidentes coeso.

Análise Geográfica

Ásia-Pacífico contribuiu com 33,67% da receita global em 2024, impulsionada por adições de capacidade agressivas e mandatos de experiência do passageiro digital-primeiro. Governos regionais pretendem investir USD 240 bilhões de 2025 a 2035, com USD 136 bilhões alocados para melhorias e USD 104 bilhões destinados para novos aeroportos, impulsionando capacidade de passageiros por 1,24 bilhão de assentos. China, Índia e Indonésia cada uma anunciaram construções multi-ano de pista e terminal que incorporam pontos de verificação de TC e portões biométricos no estágio de blueprint, incorporando segurança por design.

O segmento do Oriente Médio e África posta a CAGR mais rápida de 12,18%. Transportadoras do Golfo estão aumentando contagens de frota, e estados anfitriões financiam projetos de mega-terminal vinculados a planos de diversificação turística. Até USD 151 bilhões podem fluir para melhorias relevantes à segurança até 2040, incluindo suítes integradas de vigilância e interdição de drones. O alvo da Visão 2030 da Arábia Saudita de 300 milhões de passageiros reforça demanda sustentada por automação de triagem e monitoramento ciber-físico.

América do Norte permanece um indicador de tecnologia conforme TSA pilota Tecnologia de Imagem Avançada HD que permite viajantes manterem jaquetas leves durante scanners, cortando tempo de despimento de bagagem de mão. Subsídios federais também apoiam instalações regionais substituindo unidades de raios-X legadas por sistemas de TC. Europa alinha políticas de equipamento através de adoção obrigatória de TC e bancos de dados biométricos de entrada-saída, encorajando aeroportos a centralizar verificação de identidade e avaliação de risco.

Cenário Competitivo

O mercado de segurança aeroportuária apresenta um nível de concentração moderada com portfólios diversificados dominantes, ainda empresas especialistas esculpindo nichos de IA, radar e defesa cibernética. Fornecedores principais participam em contratos de framework multi-ano favorecem métricas comprovadas de capacidade e conformidade. Alianças estratégicas aceleram roteiros de produtos enquanto espalham custos de P&D. A parceria da Leidos com SeeTrue integra algoritmos de visão de máquina no scanner ClearScan CT para identificar itens proibidos como pacotes de moeda e narcóticos em tempo real.[3]Leidos, "Leidos and SeeTrue Collaborate to Advance AI-Powered Threat Detection Technology Across Airport Security," leidos.com

Navtech Radar trabalha com aeroportos como Shannon para entregar monitoramento perimetral de alta definição 24 horas que funciona em neblina, chuva ou neve. Gigaplex juntou forças com Q-Net para reforçar defesas de segurança cibernética para dispositivos de triagem em rede contra tentativas crescentes de ransomware. Fusões e Aquisições permanecem seletivas, focando em absorver talento especialista em vez de consolidação de volume; negócios recentes incluem Securitas adquirindo Global Elite Group para escalar serviços gerenciados para companhias aéreas.

Fornecedores agora incorporam APIs abertas para que equipes de TI aeroportuárias possam conectar análises de diferentes fornecedores em um único painel. Aqueles incapazes de demonstrar interoperabilidade arriscam marginalização conforme operadores adotam estratégias agnósticas de fornecedor.

Líderes da Indústria de Segurança Aeroportuária

-

Thales Group

-

Smiths Detection Group Ltd. (Smiths Group plc)

-

Leidos, Inc.

-

Rapiscan Systems, Inc. (OSI Systems, Inc.)

-

Honeywell International, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: Leidos, Inc. e SeeTrue fizeram parceria para aprimorar operações de triagem de segurança aeroportuária e alfândega implementando algoritmos de inteligência artificial que detectam itens proibidos.

- Janeiro de 2025: Aeroporto Mönchengladbach lançou testes de campo de robôs de segurança autônomos e drones sob a Lei Guarda-Chuva KRITIS da Alemanha.

- Agosto de 2023: Bruker Corporation recebeu um pedido para 60 detectores de traços DE-tector Flex da Flughafen Zürich AG para substituir unidades mais antigas de detecção de explosivos.

Escopo do Relatório do Mercado Global de Segurança Aeroportuária

O mercado de sistemas de segurança aeroportuária inclui vários produtos, como CCTV, segurança de terminal, videovigilância, robôs de segurança e biometria. Também fornece sistemas de segurança de carga de passageiros, sistemas de proteção perimetral, sistemas de triagem por raios-X e detecção de substâncias, equipamentos de autenticação e identificação, sistemas de alarme sem fio, detecção de incêndio e sistemas de alarme.

O mercado de sistemas de segurança aeroportuária é segmentado por sistema de segurança, tipo de aeroporto e geografia. Por sistemas de segurança, o mercado é dividido em sistemas biométricos, sistemas de vigilância, sistemas de triagem e digitalização, sistemas de detecção de intrusão perimetral e sistemas de segurança contra incêndio. Sistemas biométricos são ainda classificados em reconhecimento facial, reconhecimento de íris e retina e reconhecimento de impressão digital. Por tipo de aeroporto, o mercado é dividido em brownfield e greenfield. Além disso, o relatório cobre os tamanhos de mercado e previsões para o mercado de segurança aeroportuária nos principais países através das principais regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Sistemas de Triagem e Digitalização | |

| Sistemas de Vigilância | |

| Controle de Acesso e Biometria | Reconhecimento de Impressão Digital |

| Reconhecimento Facial | |

| Reconhecimento de Íris e Retina | |

| Sistemas de Detecção de Intrusão Perimetral | |

| Sistemas de Segurança contra Incêndio e Vida | |

| Proteção de Segurança Cibernética e Rede | |

| Plataformas de Comando, Controle e Integração |

| Menos de 5 Milhões |

| 5 a 15 Milhões |

| 15 a 30 Milhões |

| 30 a 50 Milhões |

| Mais de 50 Milhões |

| Hardware |

| Software |

| Serviços |

| Terminal |

| Lado Aéreo |

| Lado Terrestre |

| Perímetro e Áreas Restritas |

| Instalações de Carga e Logística |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Catar | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| Por Sistema de Segurança | Sistemas de Triagem e Digitalização | ||

| Sistemas de Vigilância | |||

| Controle de Acesso e Biometria | Reconhecimento de Impressão Digital | ||

| Reconhecimento Facial | |||

| Reconhecimento de Íris e Retina | |||

| Sistemas de Detecção de Intrusão Perimetral | |||

| Sistemas de Segurança contra Incêndio e Vida | |||

| Proteção de Segurança Cibernética e Rede | |||

| Plataformas de Comando, Controle e Integração | |||

| Por Tamanho de Aeroporto | Menos de 5 Milhões | ||

| 5 a 15 Milhões | |||

| 15 a 30 Milhões | |||

| 30 a 50 Milhões | |||

| Mais de 50 Milhões | |||

| Por Tecnologia | Hardware | ||

| Software | |||

| Serviços | |||

| Por Aplicação | Terminal | ||

| Lado Aéreo | |||

| Lado Terrestre | |||

| Perímetro e Áreas Restritas | |||

| Instalações de Carga e Logística | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Catar | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Singapura | |||

| Resto da Ásia-Pacífico | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Segurança Aeroportuária?

O mercado está avaliado em USD 16,36 bilhões em 2025 e está projetado para atingir USD 24,57 bilhões até 2030, refletindo uma CAGR de 8,47%.

Qual região lidera os gastos de Segurança Aeroportuária hoje?

Ásia-Pacífico detém 33,67% da receita global, impulsionada por construção aeroportuária em larga escala e atualizações de tecnologia.

Qual segmento de Segurança Aeroportuária está crescendo mais rapidamente?

Controle de Acesso e Biometria mostra o maior crescimento previsto a uma CAGR de 11,62% conforme aeroportos se movem em direção à verificação de identidade contínua.

Por que aeroportos de médio porte são um foco para fornecedores?

Instalações servindo 15-30 milhões de passageiros por ano se modernizam rapidamente, postando uma CAGR de 11,68% conforme implementam scanners de TC, portões biométricos e centros de comando baseados em nuvem.

Como as regulamentações estão moldando a adoção de tecnologia?

Implantação obrigatória de TC na Europa e financiamento da TSA para imagem avançada nos EUA padronizam linhas de base de desempenho e aceleram substituição de equipamentos legados.

Quais ameaças emergentes influenciam investimento em segurança de perímetro?

Atividade crescente de drones e ataques ciber-físicos empurram aeroportos a implantar detecção baseada em radar, análises de IA e centros de operações de segurança integrados para resposta em tempo real.

Página atualizada pela última vez em: