Tamanho e Participação do Mercado de Sensores Sem Fio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 59.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Sem Fio pela Mordor Intelligence

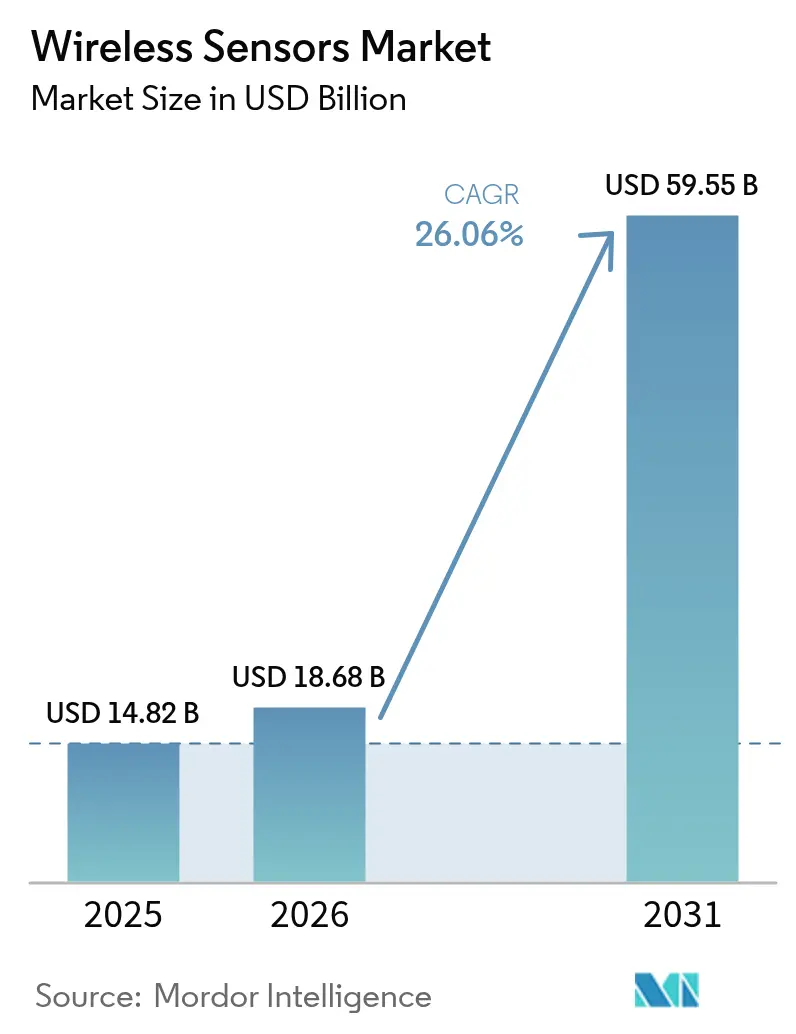

O tamanho do mercado de sensores sem fio em 2026 é estimado em USD 18,68 bilhões, crescendo a partir do valor de 2025 de USD 14,82 bilhões com projeções para 2031 indicando USD 59,55 bilhões, crescendo a um CAGR de 26,06% no período 2026-2031. A trajetória de dois dígitos é impulsionada pela queda nos custos de semicondutores, avanços em sensores de coleta de energia sem bateria e financiamento do setor público para retrofits de infraestrutura inteligente. Em conjunto, esses fatores neutralizam os gargalos históricos relacionados ao consumo de energia, manutenção e custo total de propriedade, posicionando o mercado de sensores sem fio como um habilitador central da modernização da Indústria 4.0. A convergência de padrões em torno dos protocolos Bluetooth Low Energy (BLE), LoRaWAN e NB-IoT celular reduz ainda mais o risco de integração, enquanto programas de manutenção preditiva em setores de alto valor, como petróleo e gás, comprovam o viés econômico da detecção contínua. As políticas de espectro na América do Norte e na Europa concedem ampla largura de banda não licenciada, encurtando os ciclos de implantação e estimulando a inovação.

Principais Destaques do Relatório

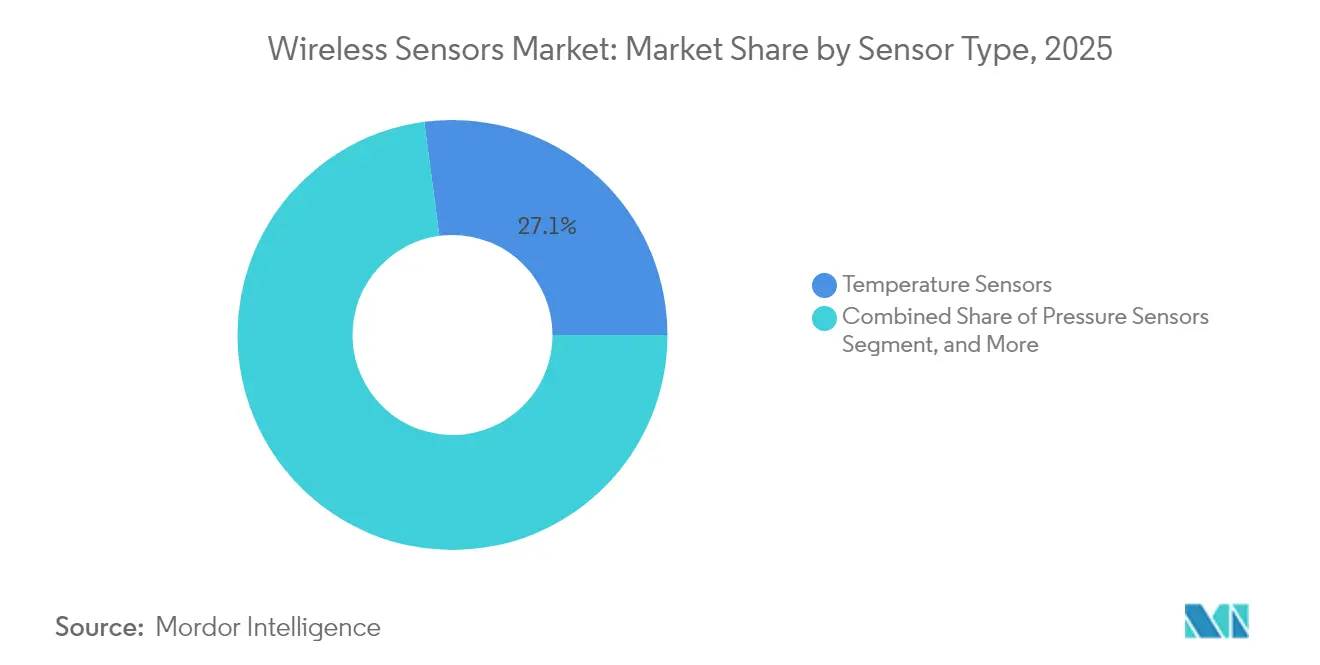

- Por tipo de sensor, os dispositivos de temperatura representaram 27,10% da participação de mercado de sensores sem fio em 2025, enquanto os dispositivos de pressão estão posicionados para avançar a um CAGR de 26,97% até 2031.

- Por setor de usuário final, o automotivo deteve 22,05% do tamanho do mercado de sensores sem fio em 2025, mas logística e transporte deve registrar o CAGR mais rápido de 26,75% no período 2026-2031.

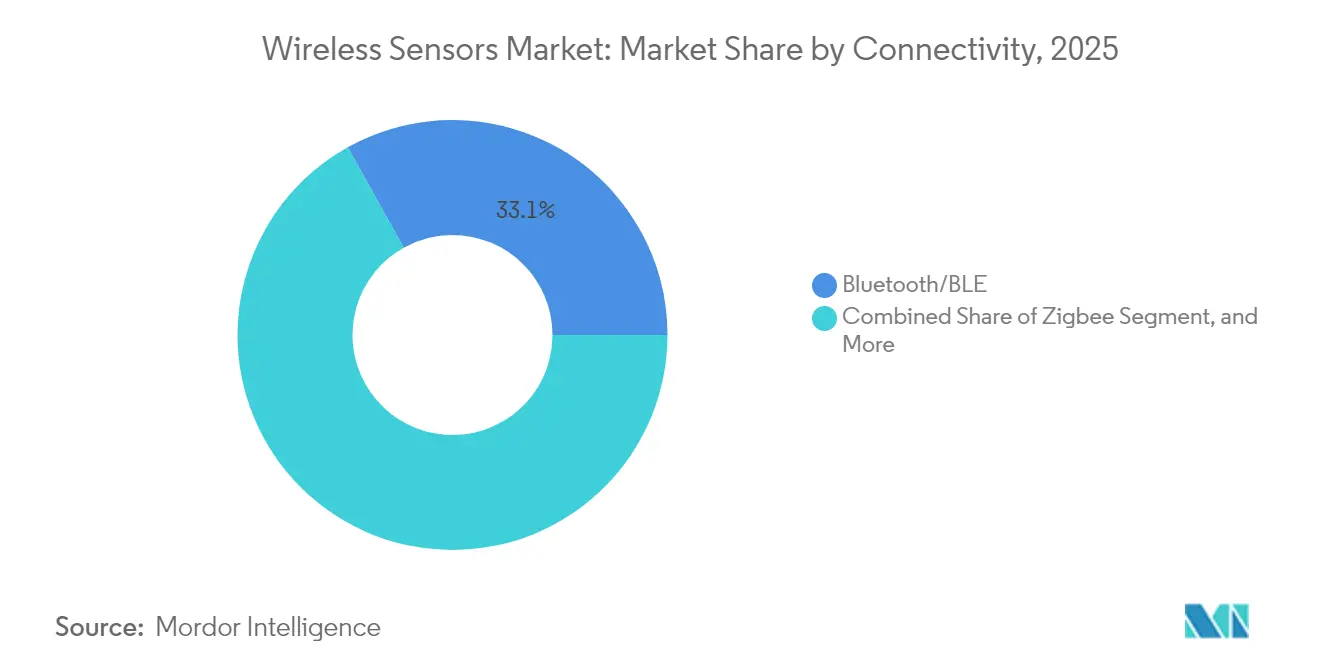

- Por protocolo de conectividade, Bluetooth e BLE capturaram 33,10% de participação de receita em 2025 no mercado de sensores sem fio; o NB-IoT celular deve entregar um CAGR de 27,05% no mesmo horizonte.

- Por ambiente de implantação, os pisos de fábrica internos lideraram com 37,10% de participação do tamanho do mercado de sensores sem fio em 2025, enquanto as instalações externas em condições severas devem avançar a um CAGR de 27,32% até 2031.

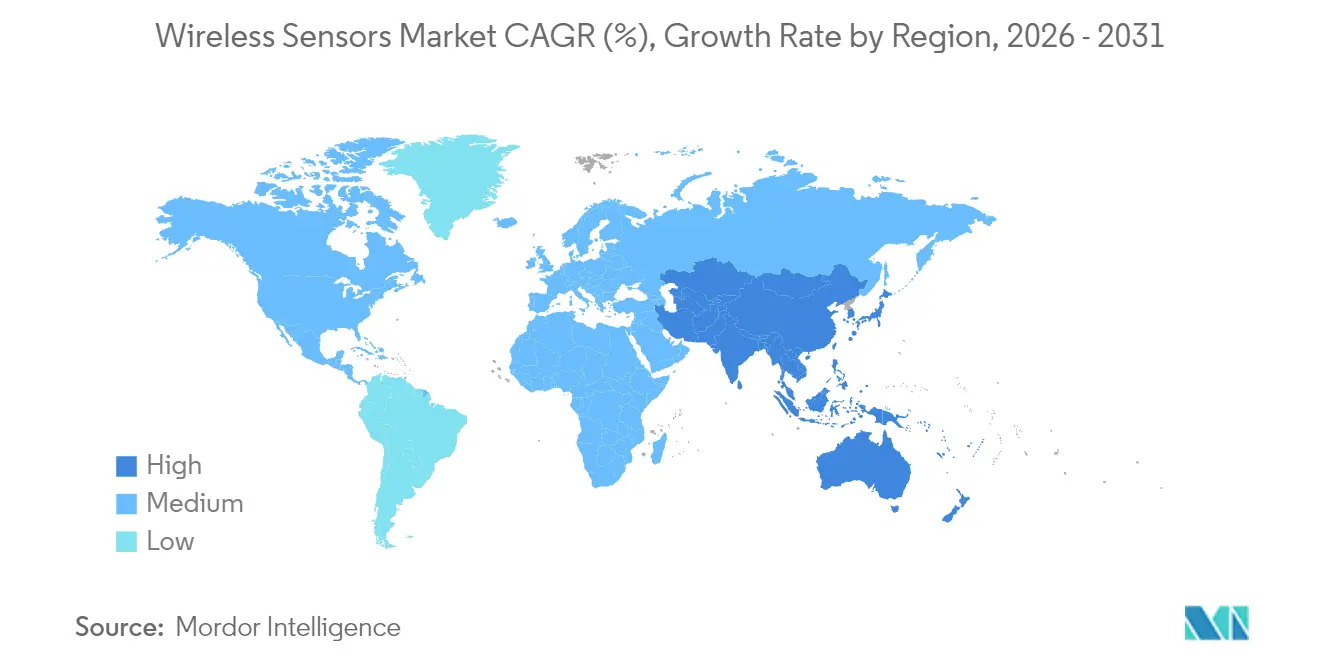

- Por geografia, a América do Norte respondeu por 38,10% da receita de 2025 no mercado de sensores sem fio; espera-se que a Ásia-Pacífico registre o CAGR mais forte de 27,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sensores Sem Fio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção acelerada de arquiteturas da Indústria 4.0 e IIoT | +4.2% | Global, com hubs de manufatura da APAC liderando | Médio prazo (2-4 anos) |

| Proliferação de redes de longa distância de baixo consumo de energia (LPWA) | +3.8% | América do Norte e UE com implantação antecipada, APAC em expansão | Curto prazo (≤ 2 anos) |

| Queda nos preços médios de venda (ASP) de sensores MEMS viabilizando implantação massiva | +2.1% | Global, com vantagens de custo na manufatura asiática | Longo prazo (≥ 4 anos) |

| Aumento nos programas de manutenção preditiva em indústrias de processo | +1.7% | Base industrial da América do Norte e UE, expandindo para a APAC | Médio prazo (2-4 anos) |

| Avanços em sensores de coleta de energia sem bateria | +0.9% | Locais remotos globalmente, adoção antecipada em petróleo e gás | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para retrofits de infraestrutura inteligente | +0.8% | Regiões do Pacto Verde Europeu, programas de infraestrutura dos EUA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Arquiteturas da Indústria 4.0 e IIoT

Os mandatos de digitalização impulsionam as fábricas a incorporar sensores sem fio nas linhas legadas, criando fluxos de dados em tempo real que alimentam fluxos de trabalho de análise e aprendizado de máquina. Plantas alemãs que registraram ganhos de produtividade de 23% em 2024 validam o potencial financeiro da telemetria em tempo real.[1]Siemens AG, "Siemens Apresenta Fortes Resultados do Terceiro Trimestre de 2024 Impulsionados pelas Indústrias Digitais," siemens.com Nós de computação de borda colocalizados com células pequenas 5G encurtam os ciclos de decisão, permitindo ajustes de controle em menos de um segundo que os sistemas com fio têm dificuldade em alcançar. A conformidade com a ISO 50001 impulsiona o monitoramento contínuo de recursos, elevando os sensores de acessórios auxiliares a ativos estratégicos. A imitação competitiva multiplica as implantações nas instalações concorrentes. À medida que a adoção escala, os ecossistemas de fornecedores convergem em torno de APIs abertas que protegem o investimento no futuro e aceleram a implantação de soluções.

Proliferação de Redes de Longa Distância de Baixo Consumo de Energia

Redes NB-IoT de abrangência nacional em 45 países e cobertura LoRaWAN de 95% das zonas industriais europeias eliminaram a lacuna de conectividade em 2024. As operadoras monetizam fatias de espectro ociosas ao oferecer taxas de conectividade anuais abaixo de USD 2 em volume, tornando casos de uso como monitoramento de umidade do solo e medição remota em projetos com fluxo de caixa positivo em meses. Acordos de nível de serviço garantidos tornam as redes não licenciadas viáveis para cargas de trabalho de missão crítica, enquanto a certificação alinhada à ETSI simplifica as implantações multinacionais. À medida que o acesso se torna ubíquo, o mercado de sensores sem fio gera novas aplicações fora das paredes das fábricas, incluindo diagnósticos de saúde estrutural para pontes e barragens.

Queda nos Preços Médios de Venda de Sensores MEMS Viabilizando Implantação Massiva

Quedas de preço de 18% ano a ano em 2024 levaram os dispositivos MEMS de grau automotivo abaixo de USD 5, desbloqueando o monitoramento de ativos não críticos, como postes de serviços públicos e motores de sistemas de climatização (HVAC).[2]STMicroelectronics, "STMicroelectronics Divulga Resultados Financeiros do Terceiro Trimestre de 2024," st.com As economias de escala em múltiplas fundições diversificam o fornecimento e amortecem os choques na cadeia de suprimentos. Barreiras mais baixas atraem empresas centradas em software para criar soluções verticais sem investimentos pesados em silício, ampliando o campo competitivo. Combinados com rádios de baixo custo, nós sem fio abaixo de USD 10 atingem paridade de custo com verificações manuais pontuais, direcionando os orçamentos de manutenção para a automação.

Aumento nos Programas de Manutenção Preditiva em Indústrias de Processo

Os sensores de vibração sem fio tornaram-se padrão em equipamentos rotativos acima de 50 cavalos de potência em 2024, reduzindo os custos de inatividade em até 30% e prolongando os ciclos de vida dos ativos.[3]Emerson Electric Co., "Emerson Expande Portfólio de Sensores Sem Fio para Manutenção Preditiva," emerson.com Modelos de aprendizado de máquina analisam meses de dados de alta frequência para sinalizar anomalias com semanas de antecedência, permitindo intervenções programadas em vez de paralisações de emergência. As seguradoras recompensam instalações ricas em dados com descontos no prêmio, melhorando os cálculos de retorno sobre o investimento (ROI). Em campos petrolíferos remotos ou plataformas offshore, a mudança economiza viagens de helicóptero e reduz os riscos de segurança, reforçando a demanda por dispositivos robustos e intrinsecamente seguros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Interoperabilidade limitada entre pilhas sem fio proprietárias | -2.3% | Global, com maior fragmentação na América do Norte | Médio prazo (2-4 anos) |

| Aumento do congestionamento de espectro e problemas de coexistência em bandas sub-GHz | -1.6% | Regiões industriais densas globalmente, agudo na Europa | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos para componentes semicondutores essenciais | -1.2% | Global, com dependências de manufatura na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente superfície de ataque ciberfísico em ambientes de OT | -0.8% | Foco regulatório na América do Norte e UE, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Interoperabilidade Limitada entre Pilhas Sem Fio Proprietárias

Os protocolos específicos de cada fornecedor aumentam os gastos com integração em 40% em implantações com múltiplos fornecedores, aprisionando os compradores em ecossistemas fechados que desaceleram a inovação.[4]Rockwell Automation, "Rockwell Automation Anuncia Iniciativa de Interoperabilidade," rockwellautomation.com Os consórcios industriais trabalham em esquemas de dados comuns, mas o progresso fica aquém da urgência do mercado. As empresas favorecem cada vez mais camadas de gateway ou middleware que traduzem protocolos distintos, mas estas adicionam latência e custo. Diante da resistência dos clientes, os grandes fornecedores avaliam o equilíbrio entre os lucros de aprisionamento e o crescimento do mercado endereçável. O impasse retarda alguns projetos de larga escala até que surjam roteiros de interoperabilidade credíveis.

Aumento do Congestionamento de Espectro e Problemas de Coexistência em Bandas Sub-GHz

A crescente densidade de nós sem fio nas bandas ISM eleva as taxas de perda de pacotes para 15-20% durante os picos de produção, levando a um oneroso superprovisionamento de rede. A perda de percurso de radiofrequência em ambientes ricos em metais limita correções rápidas, como aumentos de potência. Embora o 5G privado ofereça uma saída, os custos de licenciamento e infraestrutura permanecem elevados para instalações menores. As inconsistências regionais nas regulamentações de potência e ciclo de trabalho complicam as implantações globais, forçando variações de SKU que elevam os custos de inventário e conformidade. Ferramentas de gerenciamento de espectro surgem, mas a escassez de pessoal qualificado dificulta a adoção, limitando a taxa de transferência no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: O Crescimento da Pressão Desafia a Liderança da Temperatura

Os dispositivos de pressão estão prontos para superar todos os concorrentes com um CAGR de 26,97% em decorrência de rigorosos programas de segurança em refinarias de petróleo, gás e plantas químicas, mesmo com os dispositivos de temperatura mantendo a liderança de receita de 27,10% em 2025. Essa mudança evidencia como os orçamentos de manutenção preditiva se voltam para dados de pressão preventivos de falhas que antes eram considerados opcionais. Inovações em sensores de pressão, como diafragmas de silício sobre isolante acoplados a rádios BLE, proporcionam desempenho sem deriva em fluidos corrosivos, reduzindo os encargos de calibração. Enquanto isso, os sensores de vibração e posição ganham impulso na robótica de armazéns e nos diagnósticos de máquinas rotativas, completando uma demanda diversificada. Nós multiparâmetros integrados comprimem ainda mais os custos de instalação e simplificam a marcação de ativos. O tamanho do mercado de sensores sem fio atribuído aos dispositivos de pressão deve capturar uma fatia de 29,05% até 2031, ressaltando a mudança de impulso. Os fornecedores de componentes agora pré-calibram os sensores na fábrica, acelerando o tempo de geração de receita para os integradores de sistemas.

Sensores químicos e de gás de segunda geração atendem às rigorosas normas de qualidade do ar interno, promovendo retrofits de sistemas de climatização (HVAC) em estabelecimentos de saúde e fábricas de semicondutores. Sensores de imagem combinados com radar de ondas milimétricas formam módulos de inspeção visual para locais perigosos, permitindo auditorias de segurança remotas sem entrada humana. Sensores de fluxo e umidade acompanham as tendências de conservação de água e conformidade na manufatura farmacêutica, respectivamente. À medida que as configurações de múltiplos sensores amadurecem, os compradores inclinam-se para nós preparados para o futuro que aceitam atualizações de firmware via OTA (over-the-air), garantindo retornos de longo prazo. Consequentemente, o mercado de sensores sem fio sustenta um mercado de reposição crescente para serviços de atualização seguros que combinam higiene cibernética com aprimoramentos funcionais.

Por Setor de Usuário Final: A Logística Desafia a Primazia do Automotivo

O setor automotivo deteve 22,05% da receita em 2025 por meio de casos de uso estabelecidos de pressão dos pneus, gerenciamento do motor e estabilidade do veículo, ancorando a demanda de equipamentos originais e os ciclos de reposição. No entanto, logística e transporte está no caminho para o CAGR mais rápido de 26,75%, à medida que as frotas digitalizam reboques, contêineres e empilhadeiras para reforçar a conformidade da cadeia de frio e reduzir o desperdício de combustível. A geofencing em tempo real e a análise das condições da carga reduzem os prêmios de seguro, incentivando implantações massivas de sensores. A participação de mercado de sensores sem fio capturada pela logística deve superar 18,60% até 2031, estreitando a lacuna com os incumbentes do setor automotivo.

A adoção na área da saúde acelera por meio de wearables de monitoramento remoto de pacientes que minimizam as readmissões hospitalares, enquanto as concessionárias de energia instalam nós de vibração e temperatura em turbinas e transformadores para adiar apagões onerosos. O setor aeroespacial e de defesa adquire nós sem fio robustecidos para monitoramento da saúde estrutural de fuselagens, aproveitando rádios de malha leves para evitar a instalação de cabos adicionais. Os dispositivos domésticos inteligentes para consumidores popularizam os sensores Wi-Fi e Thread para segurança e gerenciamento de energia, normalizando o uso de sensores entre compradores não técnicos e inspirando aplicações cruzadas em segmentos de uso industrial leve. Essas dinâmicas convergentes ampliam a base de clientes do setor de sensores sem fio para além da manufatura pesada.

Por Protocolo de Conectividade: O NB-IoT Celular Desafia a Supremacia do Bluetooth

O Bluetooth e o BLE retiveram 33,10% da receita de 2025 por meio da integração de chipsets quase universal, operação independente com bateria de célula tipo moeda e maturidade das atualizações OTA. No entanto, a adoção do NB-IoT celular acelera graças ao fatiamento de rede 5G, permitindo conectividade com garantia de SLA para medição de serviços públicos e rastreamento de ativos em escala global. As operadoras oferecem painéis de nuvem integrados, simplificando a aquisição para empresas que não são do setor de telecomunicações. À medida que as melhorias na vida útil da bateria reduzem o custo total, o tamanho do mercado de sensores sem fio atribuído aos terminais NB-IoT deve atingir USD 16,05 bilhões até 2031.

O Wi-Fi 6 atende a inspeções de alta largura de banda, como imagens de alta resolução, enquanto as redes de malha Zigbee e Thread dominam os retrofits de edifícios inteligentes com fluxos de tráfego autorreparáveis. O LoRaWAN domina ativos distantes e esparsos, como bombas de irrigação, e o WirelessHART permanece entrincheirado em laços de controle de processo que exigem latência determinística. O Sigfox declina devido à incerteza na reestruturação corporativa, mostrando os riscos da dependência de um único operador. O campo de batalha dos protocolos está convergindo em torno de padrões abertos com fornecimento de silício de múltiplos fornecedores, alinhando-se à preferência dos compradores por implantações preparadas para o futuro.

Por Ambiente de Implantação: Instalações Externas em Condições Severas Aceleram

Os interiores de fábricas ainda comandam 37,10% da receita de 2025 porque os sistemas PLCs e SCADA estabelecidos se integram facilmente com gateways sem fio. No entanto, os ambientes externos robustos, de parques eólicos a poços de processamento mineral, estão se aproximando com um CAGR de 27,32%, à medida que as soluções de coleta de energia e invólucros com alta classificação IP eliminam as viagens de caminhões de manutenção. O tamanho do mercado de sensores sem fio alocado para nós externos deve ultrapassar USD 18,4 bilhões até 2031, auxiliado por dispositivos de pressão e vibração em conformidade com ATEX que resistem a atmosferas explosivas.

As implantações submarinas estreiam sensores de telemetria acústica para detecção de vazamentos em dutos, enquanto os campos agrícolas adotam nós de solo e clima LoRaWAN para otimizar a irrigação. Edifícios e residências empregam sensores de ocupação e luz baseados em Thread para reduzir os custos de climatização (HVAC), encurtando os períodos de retorno para menos de três anos. Os reguladores citam cada vez mais cláusulas de monitoramento contínuo em licenças ambientais, estendendo as grades de sensores a chaminés de emissão e pontos de descarga de águas residuais. Coletivamente, esses casos de uso diversificam a receita e suavizam a ciclicidade ligada aos orçamentos de manufatura discreta.

Análise Geográfica

A América do Norte controlou 38,10% da receita de 2025, sustentada pelos primeiros campeões da Indústria 4.0, ecossistemas maduros de integradores de sistemas e regras transparentes da FCC que endossam a operação não licenciada em sub-GHz. Os incentivos fiscais corporativos aceleram ainda mais os ciclos de renovação de equipamentos de capital. As subvenções do setor público para upgrades de rodovias, pontes e concessionárias de água integram a detecção sem fio como padrão, estabilizando os pipelines de demanda plurianuais. Estruturas de cibersegurança como a NIST 800-82 orientam as defesas de OT, tranquilizando compradores avessos ao risco e elevando o padrão para os ciclos de desenvolvimento seguro dos fornecedores.

A Ásia-Pacífico está no caminho para registrar o CAGR mais rápido de 27,22%. A política de dupla circulação da China e o plano Fabricado na China 2025 subsidiam os retrofits digitais e impulsionam pedidos em volume para sensores MEMS produzidos por fábricas domésticas. A Missão Cidades Inteligentes da Índia exige serviços públicos habilitados para IoT, impulsionando as aquisições municipais. A Sociedade 5.0 do Japão catalisa projetos-piloto intersetoriais que combinam IA, robótica e plataformas de sensores. O fornecimento competitivo de componentes, combinado com a crescente demanda regional, posiciona a região como hub de produção e comprador de volume, reforçando as economias de escala para o mercado de sensores sem fio.

A Europa equilibra um crescimento robusto com uma supervisão regulatória rigorosa. O RGPD acrescenta encargos de proteção de dados, enquanto as propostas do Ato de Resiliência Cibernética impulsionam a segurança desde a concepção. No entanto, o Pacto Verde Europeu financia projetos de monitoramento de emissões em grande escala, estimulando instalações ao longo de corredores químicos e siderúrgicos. As regulamentações de rádio nacionais fragmentadas harmonizam-se gradualmente, mas os parceiros de integração ainda navegam por caminhos de certificação variados. Apesar da complexidade, os clusters estabelecidos da indústria de processo na Alemanha, Itália e nos países nórdicos fornecem uma base instalada estável, propícia para retrofits sem fio. O Oriente Médio e a África são nascentes, mas promissores, com estados do Golfo ricos em petróleo realizando projetos-piloto de sensores de coleta de energia em oleodutos remotos e concessionárias africanas testando implantações de medidores inteligentes NB-IoT.

Panorama regulatório

Os sensores sem fio operam sob normas de equipamentos de rádio, condições de uso do espectro e esquemas de conformidade voltados para IoT em constante evolução que variam por região. Nos Estados Unidos, a FCC implementou uma regra final em vigor a partir de 15 de junho de 2026, estabelecendo um caminho de revisão prioritária acelerada para determinados equipamentos quando testados em Laboratórios de Teste Confiáveis nos Estados Unidos ou em economias abrangidas por acordos comerciais recíprocos, o que pode afetar os prazos de certificação de rádios sensores e gateways.

Na Europa, a harmonização continua por meio das normas ETSI usadas para demonstrar conformidade com a Diretiva de Equipamentos de Rádio, incluindo a ETSI EN 302 065-4-1 (V2.2.1) para dispositivos de detecção de materiais UWB e a ETSI EN 303 659 (V1.1.1) para dispositivos de rede de dados SRD adotada em fevereiro de 2025, com prazos nacionais de retirada definidos para 30 de novembro de 2026. A Índia está reforçando a conformidade de dispositivos IoT por meio do Telecommunication Engineering Centre (TEC), incluindo Requisitos Essenciais revisados notificados em junho de 2026 para gateways de IoT e categorias de terminais, como medidores inteligentes, dispositivos de rastreamento e dispositivos de monitoramento ambiental, o que molda a documentação de produtos, os testes e a elegibilidade para aquisições em grandes implantações.

Análise da cadeia de valor

A cadeia de valor dos sensores sem fio abrange desde elementos MEMS e de detecção (pressão, temperatura, vibração, gás), passando por silício de sinal misto e RF, módulos (BLE, LoRaWAN, NB-IoT), firmware embarcado e segurança, até a fabricação e calibração de dispositivos. A partir daí, os produtos avançam para a integração de sistemas em pilhas OT/TI (SCADA/PLC, historiadores e análises em nuvem). Os canais de distribuição geralmente envolvem fabricantes originais de automação industrial, integradores de concessionárias e infraestrutura, e provedores de conectividade que agrupam gerenciamento de dispositivos, SIM/eSIM e serviços de ciclo de vida para implantações LPWA.

As parcerias estão moldando cada vez mais a forma como a conectividade e os dispositivos são empacotados para implantação. Em maio de 2026, a Telenor IoT e a Sateliot anunciaram uma parceria alinhada ao 3GPP Release 17 NTN, de modo que dispositivos NB-IoT padrão possam alternar entre redes terrestres e satelitais sem hardware personalizado, deslocando mais valor para a conectividade gerenciada e a habilitação de roaming. Em junho de 2026, a WiSig Networks e a Viasat firmaram parceria para desenvolver um chipset e módulo NB-IoT NTN, reforçando a inovação de módulos a montante como forma de estender a cobertura a ativos remotos e perigosos. A jusante, integradores e fornecedores de portfólio continuam combinando hardware de detecção com gestão de desempenho de ativos e análises, como refletido na colaboração de junho de 2025 entre Megger e Sentrisense em monitoramento de borda de rede elétrica, onde os longos ciclos de vida dos ativos das concessionárias e os requisitos de robustez influenciam a qualificação de componentes e as decisões de dupla fonte de fornecimento.

Cenário Competitivo

O campo permanece moderadamente fragmentado. Os conglomerados como Siemens, ABB e Honeywell aproveitam as plataformas de automação instaladas para realizar a venda cruzada de nós de sensores, agrupando software de análise de borda para garantir fluxos de receita recorrente. Fabricantes especializados de sensores como TE Connectivity e Bosch Sensortec competem por meio de especificações de precisão de nicho e avanços em miniaturização. As empresas de semicondutores, incluindo Texas Instruments e Analog Devices, fornecem projetos de referência e módulos de rádio pré-certificados, reduzindo os ciclos de projeto para os fabricantes de equipamentos originais (OEMs) enquanto protegem os volumes de silício.

As estratégias de plataforma dominam. Os fornecedores envolvem o hardware com painéis de nuvem e mecanismos de IA, criando ofertas de ponta a ponta que aumentam a receita anual recorrente e elevam os custos de troca para os clientes. A defensabilidade de patentes em torno da coleta de energia, fusão de sensores e carregadores de boot seguros molda os alvos de fusões e aquisições (M&A), alimentando a consolidação apesar do panorama geral fragmentado. A turbulência na cadeia de suprimentos em 2024 provocou movimentos de integração vertical, exemplificados pela expansão de fábrica alemã da Siemens no valor de USD 150 milhões para linhas de sensores de vibração, programada para enviar 2 milhões de unidades anualmente até 2026.

Os requisitos de cibersegurança e segurança funcional adicionam novos alavancadores de diferenciação. Os fornecedores que obtêm certificados IEC 62443 e ISO 27001 ganham vantagens em licitações em setores regulamentados. As startups exploram lacunas ao oferecer gateways agnósticos de protocolo e software de sobreposição de confiança zero (zero-trust), atraindo financiamento de capital de risco, mas enfrentando batalhas difíceis de reconhecimento de marca. A equação competitiva agora depende da entrega de portfólios interoperáveis, seguros e prontos para análise em escala, mantendo a agilidade de preços em meio às quedas de custos de MEMS.

Líderes do Setor de Sensores Sem Fio

Honeywell International Inc.

Schneider Electric SE

Siemens AG

Emerson Electric Co.

Texas Instruments Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Mudanças em normas e no espectro estão ampliando as opções práticas de projeto para detecção sem fio, especialmente quando é necessário maior throughput ou comportamento determinístico. Nos Estados Unidos, as regras da FCC em vigor a partir de 27 de abril de 2026 permitiram operações de potência variável com geofencing (GVP) na banda de 6 GHz (U-NII-5 e U-NII-7), criando espaço de projeto para aplicações de sensores e gateways de maior largura de banda em ambientes complexos onde o gerenciamento de interferência é crítico. O determinismo industrial também está sendo codificado: a IEC/IEEE 60802-2026 (publicada em 29 de junho de 2026) define perfis de rede sensível ao tempo para automação industrial, e a IEEE 1451.1.6 (publicada em 6 de fevereiro de 2026) padroniza interfaces de transdutores inteligentes usando MQTT, o que apoia caminhos de interoperabilidade entre sensores, sistemas de borda e software corporativo.

Um espaço em branco notável são as arquiteturas em camadas e multiprotocolo que reduzem a dependência de fornecedor único ao ajustar as cargas de trabalho dos sensores à camada de rede correta. O trabalho do roteiro 2026 da LoRa Alliance sobre o mapeamento entre LoRaWAN e OPC UA aponta para uma integração mais estreita entre a detecção de longo alcance e os modelos de informação industrial, apoiando uma integração mais rápida em sistemas OT sem middleware personalizado. Paralelamente, a publicação da ISO/IEC/IEEE 32857:2026 para Redes de Área de Campo Wi-SUN (abril de 2026) acrescenta outra opção padronizada para redes de campo de concessionárias e municípios, complementando as presenças de NB-IoT e LoRaWAN descritas anteriormente. Juntos, esses desenvolvimentos criam espaço para fornecedores que oferecem gateways agnósticos a protocolo, gerenciamento seguro de dispositivos e análises pré-integradas para retrofits de infraestrutura inteligente e manutenção preditiva na indústria de processos, onde os compradores ponderam o custo total de propriedade, a postura de cibersegurança e a velocidade de implantação junto com a precisão dos sensores.

Desenvolvimentos recentes do setor

- Junho de 2026: a Schneider Electric firmou um acordo definitivo para adquirir a Cognite Holding B.V. por 3,1 bilhões de USD em uma transação totalmente em dinheiro. O negócio fortalece a pilha de dados industriais e software de IA da Schneider Electric, melhorando o caminho da coleta de dados de sensores até insights contextualizados sobre ativos e operações em implantações de automação industrial.

- Maio de 2026: a Emerson lançou a plataforma IIoT Emerson Synchros para ampliar a visibilidade sem fio da saúde de ativos sem exigir grandes mudanças de infraestrutura. Ao se basear nas arquiteturas WirelessHART e em uma abordagem de plataforma, o lançamento apoia implantações de retrofit mais amplas em setores de processo, onde o monitoramento contínuo e a comissionamento mais rápido impulsionam as decisões de compra.

- Agosto de 2024: a Emerson apresentou o transmissor multi-discreto de entrada ou saída sem fio Rosemount 802 para adicionar flexibilidade na integração de sinais discretos em redes sem fio. O dispositivo amplia a gama de instrumentação legada e ativos liga/desliga que podem ser incorporados a programas de monitoramento sem fio, apoiando a modernização em etapas em plantas que preferem atualizações incrementais em vez de recabeamento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Definimos o mercado de sensores sem fio como a receita gerada por sensores que medem um parâmetro físico ou ambiental e transmitem esses dados sem fio a um receptor, gateway, controlador ou sistema em nuvem para monitoramento e tomada de decisão.

Exclusões de escopo: excluímos sensores autônomos com fio e configurações básicas de medição apenas por cabeamento que não transmitem dados por um link sem fio.

Visão geral da segmentação

- Por Tipo de Sensor

- Sensores de Pressão

- Sensores de Temperatura

- Sensores Químicos e de Gás

- Sensores de Posição e Proximidade

- Sensores de Vibração

- Sensores de Fluxo

- Sensores de Umidade

- Sensores de Imagem

- Outros Tipos de Sensores

- Por Setor de Usuário Final

- Automotivo

- Saúde

- Aeroespacial e Defesa

- Energia e Eletricidade

- Alimentos e Bebidas

- Agricultura

- Automação Predial e Casas Inteligentes

- Eletrônicos de Consumo

- Logística e Transporte

- Outros Setores de Usuário Final

- Por Protocolo de Conectividade

- Bluetooth e BLE

- Wi-Fi

- Zigbee

- Celular (4G/5G/NB-IoT)

- LoRaWAN

- Sigfox

- WirelessHART

- Thread

- Z-Wave

- Outros Protocolos de Conectividade

- Por Ambiente de Implantação

- Industrial Interno

- Externo Severo

- Locais Remotos / Perigosos

- Subaquático / Submarino

- Infraestrutura Predial / Residencial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir os limites do mercado e construir o primeiro conjunto de insumos de dimensionamento que podem ser verificados cruzadamente em registros públicos. Analisamos estatísticas oficiais e referências normativas que ajudam a explicar as implantações sem fio e os padrões de uso de dispositivos, como bancos de dados de autorização de equipamentos da FCC, publicações do NIST, materiais da ITU e documentos de normas da IEEE.

Também nos baseamos em fontes que fornecem sinais de demanda e contexto de adoção, como dados da Comissão de Comércio Internacional dos EUA, tabelas comerciais do UN Comtrade e indicadores macroeconômicos do Banco Mundial. Essas fontes foram complementadas com registros e apresentações a investidores de empresas de capital aberto atuantes em detecção, conectividade e automação industrial. Quando necessário, utilizamos assinaturas pagas para dados financeiros e de inteligência empresarial, bancos de dados de patentes e leituras de importação e exportação em nível de remessa para verificar a coerência direcional dos volumes. As fontes mencionadas aqui são ilustrativas e não exaustivas, e muitas outras referências foram usadas para coletar, validar e esclarecer os dados.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em confirmar como a demanda por sensores sem fio se forma em implantações reais, e depois verificar o que os compradores efetivamente adquirem e substituem ao longo do tempo. Conversamos com partes interessadas ao longo da cadeia de fornecimento de componentes, fabricação de dispositivos, integração de sistemas e usuários finais na Ásia-Pacífico, EMEA e Américas, de modo que os pressupostos de preços, ciclos de renovação e intensidade de implantação pudessem ser ajustados a níveis práticos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | Diretores executivos: 14% | Ásia-Pacífico: 43% |

| Nível médio: 53% | Líderes funcionais/de unidade: 38% | EMEA: 35% |

| Empresas menores: 21% | Gerentes: 48% | Américas: 22% |

Dimensionamento e Previsão de Mercado

A lógica central de dimensionamento utiliza uma combinação top-down e bottom-up. Primeiro, reconstruímos a demanda a partir de sinais de adoção em ambientes-chave de uso final, e depois traduzimos isso em receita usando faixas de preços realistas. Começamos com indicadores como a atividade de automação industrial, a penetração de dispositivos conectados em edifícios, a intensidade da eletrônica automotiva e a disseminação de padrões sem fio de baixo consumo, que mapeamos para taxas esperadas de adoção de sensores sem fio.

Para manter os totais fundamentados, corroboramos com aproximações seletivas de baixo para cima, incluindo faixas de remessas amostradas de linhas de produtos divulgadas, verificações de canal sobre volumes anuais de pedidos típicos, e uma visão de preço médio de venda (ASP) multiplicado pelo volume para classes comuns de sensores, como temperatura, pressão e movimento. Quando um fornecedor divulga receita apenas em um nível mais amplo, preenchemos a lacuna usando lógica de composição de produtos e divisões baseadas em entrevistas, e depois reverificamos o resultado em relação às direções comerciais e padrões de atividade de patentes. Para a previsão, utilizamos análise de cenários apoiada por sinais de regressão multivariada, projetando fatores como o crescimento de nós de IoT, os preços de módulos de conectividade e os ciclos de substituição, e depois revisamos os resultados com especialistas antes de finalizar a curva.

Validação de Dados e Ciclo de Atualização

A triangulação é feita comparando o resultado do modelo com sinais independentes, como movimentação de remessas, tendências de adoção de protocolos e atividade de equipamentos no mercado final, e depois verificando se os volumes implícitos e os ASPs parecem realistas. Qualquer grande variação é investigada, seguida de uma segunda revisão dos pressupostos por um analista, e depois uma verificação final de consistência entre regiões e ambientes de uso.

Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças regulatórias, grandes restrições de fornecimento ou movimentos acentuados de preços em componentes-chave. Antes da entrega, um analista realiza uma nova revisão dos principais insumos para que os clientes recebam uma visão atualizada com base nas informações públicas mais recentes disponíveis.

Tamanho do Mercado de Sensores Sem Fio da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores publicados para sensores sem fio podem parecer muito distantes entre si porque cada publicador delimita uma cesta ligeiramente diferente de produtos e casos de uso, e porque as escolhas de precificação e de momento da moeda nem sempre são consistentes. O ano usado como ponto de partida também altera o tamanho reportado, especialmente em uma categoria eletrônica de rápido crescimento.

Os principais fatores de discrepância geralmente decorrem do que é contabilizado como sensor sem fio versus módulo conectado, se serviços e software estão incluídos, e como as mudanças de ASP são aplicadas ao longo do tempo para tipos de sensores de alto volume. As diferenças também aparecem quando uma estimativa assume um crescimento unitário mais rápido para automação predial ou automotiva sem verificação cruzada suficiente com a movimentação comercial, a adoção de normas e a direção de remessas divulgadas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 18,68 bilhões de USD (2026) | |

| Consultoria Global A | 27,79 bilhões de USD (2025) | Esta estimativa provavelmente utiliza uma cesta contabilizada mais ampla entre tipos de produtos e verticais do setor, e também pode aplicar aumentos unitários de curto prazo mais elevados para implantações automotivas e de edifícios inteligentes, com menor ênfase no momento de substituição da base instalada. |

| Editora do Setor B | 9,10 bilhões de USD (2025) | O valor mais baixo é consistente com um escopo de receita mais restrito e uma progressão de ASP mais conservadora, e também pode aplicar critérios de inclusão mais rigorosos sobre quais tipos de conectividade são contabilizados como dispositivos de detecção sem fio, em vez de eletrônicos conectados adjacentes. |

Os sinais de adoção de protocolos, as verificações de direção comercial e a movimentação de receita de produtos divulgada são os pontos de evidência que mantêm a Mordor Intelligence alinhada à demanda por dispositivos sensores sem fio e a faixas de ASP realistas, com um ano-base de 2026 que reflete o período de estudo usado na página do relatório. Vistos em conjunto, a tabela mostra que a maior parte da discrepância decorre da amplitude de escopo e dos pressupostos de precificação, que são áreas passíveis de auditoria por meio de insumos replicáveis.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de sensores sem fio e seu nível esperado para 2031?

Está avaliado em USD 18,68 bilhões em 2026 e deve atingir USD 59,55 bilhões até 2031.

Com que velocidade o mercado está crescendo anualmente?

A taxa de crescimento anual composta prevista é de 26,06% entre 2026 e 2031.

Qual tipo de sensor está se expandindo mais rapidamente?

Os sensores de pressão devem crescer a um CAGR de 26,97% devido a funções críticas de segurança nas operações de petróleo e gás.

Qual segmento de usuário final adicionará mais nova receita até 2031?

Logística e transporte, graças à digitalização da cadeia de suprimentos pós-pandemia e às necessidades de otimização de frotas.

Qual região apresenta o maior potencial de crescimento futuro?

Ásia-Pacífico, com projeção de avanço a um CAGR de 27,22% impulsionado pela digitalização da manufatura e investimentos em cidades inteligentes.

Página atualizada pela última vez em: