Tamanho e Participação do Mercado de Energia do Uzbequistão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

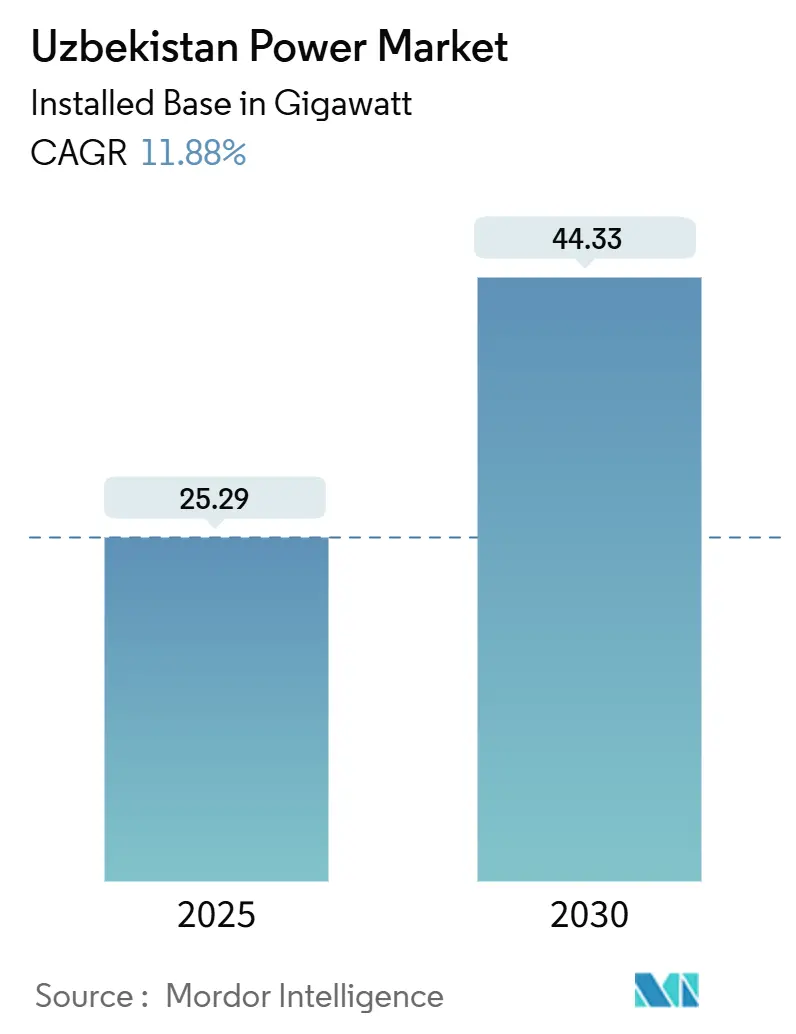

| Volume do Mercado (2025) | 25.29 gigawatt |

| Volume do Mercado (2030) | 44.33 gigawatt |

| Taxa de crescimento (2025 - 2030) | 11.88% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia do Uzbequistão por Mordor Intelligence

Espera-se que o tamanho do Mercado de Energia do Uzbequistão em termos de base instalada cresça de 25,29 gigawatts em 2025 para 44,33 gigawatts até 2030, a uma CAGR de 11,88% durante o período de previsão (2025-2030).

A crescente atividade industrial, o rápido crescimento populacional e os mandatos presidenciais que visam 40% de penetração de energias renováveis estão sustentando o ciclo de alta. Os ativos térmicos ainda dominam o despacho, mas o pipeline de leilões comprimiu as tarifas solares e eólicas abaixo de USD 0,02 por kWh, atraindo capital para renováveis em escala de concessionária.[1]Masdar, "Masdar Signs Agreement to Develop 1.5 GW Solar Project in Uzbekistan", masdar.ae Os desenvolvedores correm para garantir acordos de compra de energia de longo prazo antes que as perdas na rede e a volatilidade dos preços de combustível corroam os retornos. A rápida eletrificação comercial e industrial, especialmente em clusters têxteis e de mineração, está fragmentando as previsões de carga enquanto intensifica a pressão sobre os investimentos em transmissão.[2]Banco Mundial, "Uzbekistan Overview", worldbank.org

Principais Conclusões do Relatório

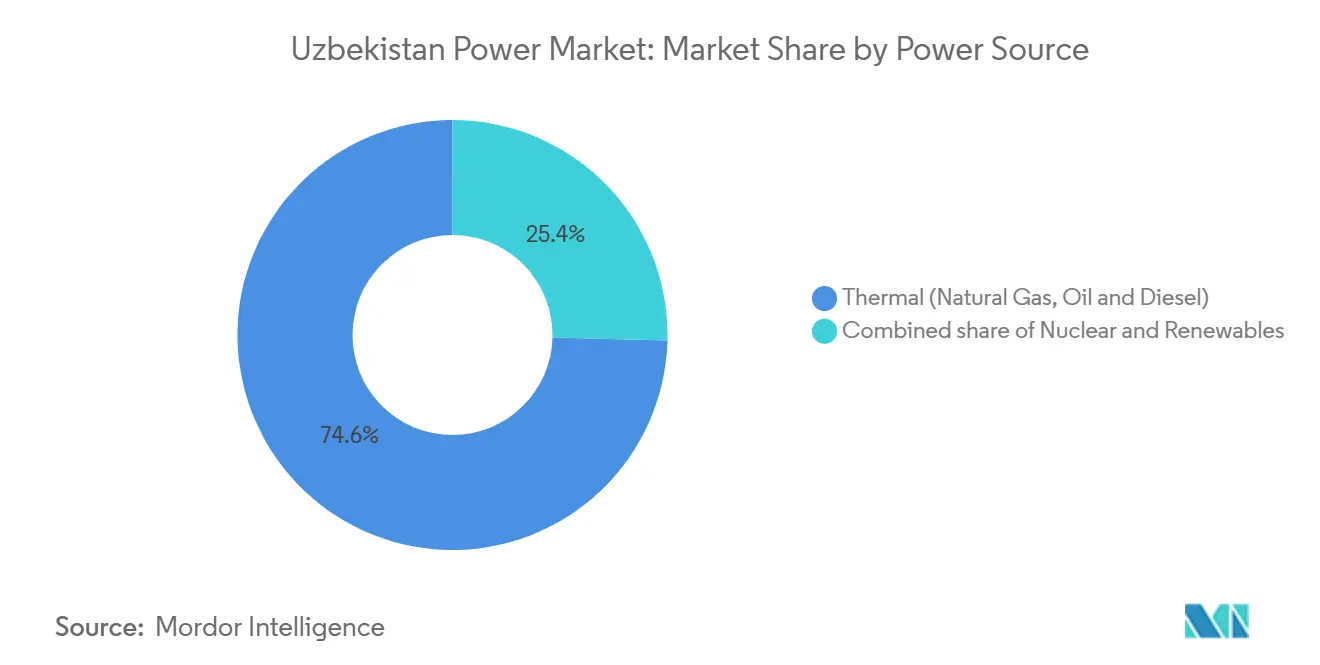

- Por fonte de energia, a geração térmica detinha 74,6% da participação de mercado de energia do Uzbequistão em 2024; prevê-se que as renováveis cresçam a uma CAGR de 20,3% até 2030.

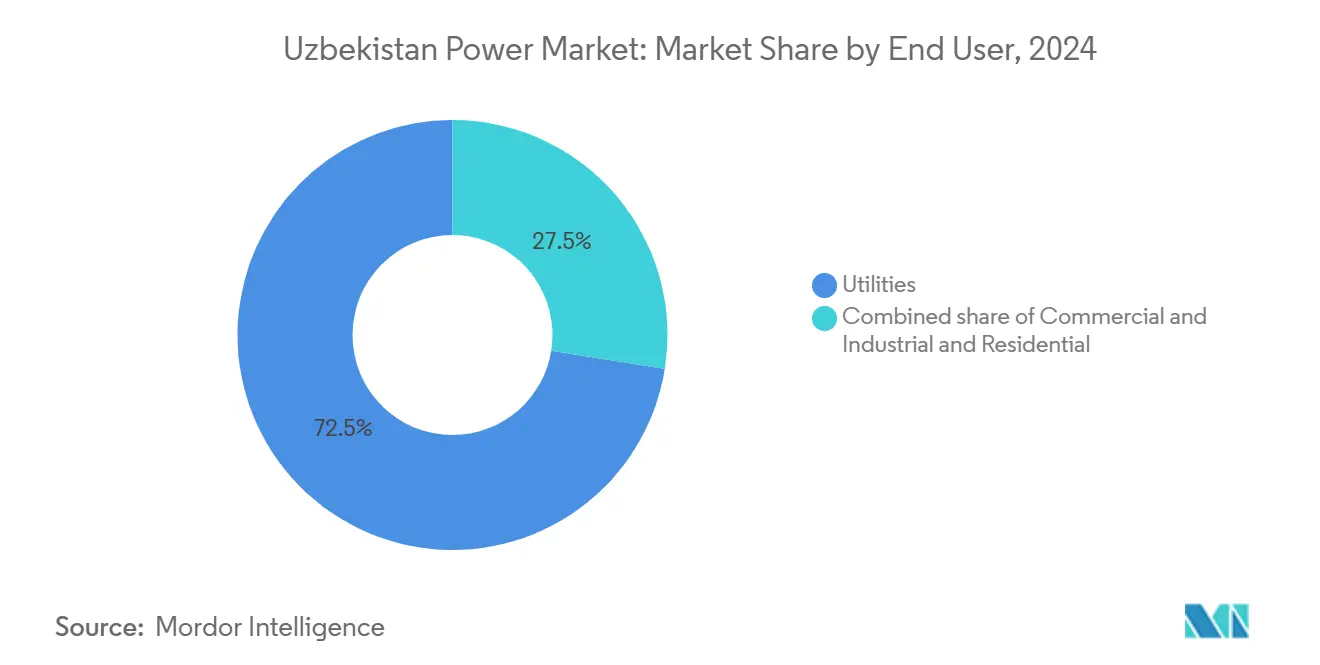

- Por usuário final, as concessionárias representaram uma participação de 72,5% no tamanho do mercado de energia do Uzbequistão em 2024, enquanto o segmento comercial e industrial avança a uma CAGR de 14,1% até 2030.

Tendências e Perspectivas do Mercado de Energia do Uzbequistão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas de energia renovável do governo e leilões competitivos | +3.2% | Nacional, com concentração nas regiões de Bukhara, Samarcanda e Navoi | Médio prazo (2-4 anos) |

| Crescente demanda de eletricidade devido ao crescimento populacional e industrial | +2.8% | Nacional, com ganhos iniciais em Tashkent, Vale de Fergana e Andijan | Longo prazo (≥ 4 anos) |

| Financiamento internacional para modernizar a frota a gás natural | +1.9% | Nacional, com foco nos complexos térmicos de Syrdarya e Tashkent | Curto prazo (≤ 2 anos) |

| Alto potencial de recursos solar e eólico reduzindo o LCOE | +2.1% | Bukhara, Navoi, Karakalpakstan para solar; Planaltos de Zarafshan para eólico | Médio prazo (2-4 anos) |

| Comércio regional de energia por meio de melhorias no Sistema de Energia da Ásia Central | +0.9% | Transfronteiriço com o Tajiquistão, Quirguistão, Afeganistão via CASA-1000 | Longo prazo (≥ 4 anos) |

| Microredes piloto com blockchain para aldeias remotas | +0.3% | Karakalpakstan rural, Surkhandarya e Kashkadarya | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Energia Renovável do Governo e Leilões Competitivos

O Decreto Presidencial 60 de janeiro de 2024 criou um prêmio de tarifa garantida e determinou 40% de capacidade renovável até o final da década, resultando em USD 4,5 bilhões em acordos assinados em 12 meses.[3]Gabinete do Presidente, "Presidential Decree 60 on Accelerating the Development of Renewable Energy", president.uz O modelo de leilão, uma licitação reversa com acordos de compra de energia soberanos de 25 anos, levou a tarifa solar de 1,5 GW de Samarcanda da Masdar a USD 0,0165 por kWh, 40% abaixo dos custos marginais a gás natural. A parcela eólica paralela de 1,5 GW da ACWA Power em Bukhara e Navoi aprofundou a geração variável, impulsionando o operador da rede em direção a projetos-piloto de armazenamento ainda sem financiamento. A ausência de um mercado de certificados de energias renováveis limita os compradores corporativos, mas as propostas para o ciclo de 2025 de Total Eren e SkyPower sugerem que o pipeline permanece com demanda excedente.[4]Total Eren, "Total Eren Selected to Develop 500 MW Solar Project in Uzbekistan", total-eren.com

Crescente Demanda de Eletricidade Devido ao Crescimento Populacional e Industrial

A população subiu para 36,6 milhões em 2024, e o PIB per capita cresceu 22% em termos reais, impulsionando a posse de eletrodomésticos e a penetração de ar-condicionado nas zonas urbanas. O consumo industrial de eletricidade saltou 31% de 2020 a 2024, liderado por fábricas têxteis que quintuplicaram o consumo no Vale de Fergana. A mineração em Navoi e Zarafshan agora absorve 18% da carga industrial, operando ininterruptamente e intensificando os requisitos de carga de base. O Plano de Política Industrial 2024-2026 prevê 3,5 GW de capacidade cativa, embora apenas 40% esteja financiado. As tarifas subsidiadas com média de USD 0,03 por kWh reduzem os investimentos em eficiência energética, um obstáculo que o projeto-piloto de medidores inteligentes de Tashkent pretende superar até 2026.

Financiamento Internacional para Modernizar a Frota a Gás Natural

O empréstimo de USD 500 milhões do Banco Mundial e a linha concessional de USD 300 milhões do Banco Asiático de Desenvolvimento estão direcionando capital para reformas de rede e turbinas que aumentam a eficiência enquanto reduzem o consumo de gás. O pacote de EUR 280 milhões de SGT-800 da Siemens Energy em Syrdarya visa elevar a eficiência do ciclo para 58% e reduzir o uso de combustível em 1,2 bilhão de m³ por ano. GE Vernova e Mitsubishi Heavy Industries buscam melhorias similares condicionadas a importações acessíveis de gás do Turcomenistão. A produção doméstica caiu 6% em 2024, expondo as usinas a importações no mercado spot com preços 30% acima dos níveis locais de boca de poço.

Alto Potencial de Recursos Solar e Eólico Reduzindo o LCOE

Bukhara e Navoi recebem 2.800-3.100 kWh/m² anualmente, permitindo que módulos bifaciais atinjam fatores de capacidade de 28% sem rastreadores. Os preços de painéis caíram 22% em relação ao ano anterior para USD 0,11 por W no terceiro trimestre de 2024, reduzindo os períodos de retorno para 6-7 anos. As velocidades do vento em Zarafshan têm média de 7,5-8,2 m/s a 100 m de altura do cubo, suportando fatores de capacidade de 35-38% para turbinas modernas. A usina híbrida de 500 MW da Total Eren combina 100 MWh de armazenamento para suavizar a geração e reduzir as taxas de balanceamento em 18%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura de rede envelhecida e perdas técnicas | -2.4% | Nacional, grave no Vale de Fergana e Karakalpakstan | Curto prazo (≤ 2 anos) |

| Exposição à volatilidade dos preços do gás natural | -1.7% | Nacional, concentrado em regiões dependentes de térmica (Syrdarya, Tashkent) | Médio prazo (2-4 anos) |

| Risco de escassez de água para ativos térmicos e hidrelétricos | -1.1% | Bacia do Mar de Aral, sistemas fluviais do Amu Darya e Syr Darya | Longo prazo (≥ 4 anos) |

| Incerteza regulatória sobre acesso aberto e tarifas de produtores independentes de energia | -0.9% | Nacional, afetando consumidores comerciais e industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura de Rede Envelhecida e Perdas Técnicas

As perdas de transmissão e distribuição tiveram média de 15-20% em 2024, o dobro dos benchmarks de países comparáveis, devido a condutores de alumínio corroídos e linhas obsoletas de 110 kV. Sessenta e dois por cento da rede nacional de 38.000 km é anterior a 1995 e carece de detecção digital de falhas. Quedas de tensão acima de 10% no Vale de Fergana obrigam as fábricas a adquirir bancos de capacitores privados, acrescentando USD 50-80 por kW ao capital de investimento. O Plano de Modernização da Rede 2024-2028 destina USD 1,2 bilhão para modernizar 240 subestações, mas atrasos nas aquisições postergaram a implantação para o final de 2025.

Exposição à Volatilidade dos Preços do Gás Natural

A produção doméstica caiu para 48 bilhões de m³ em 2024, enquanto as importações da Rússia custaram USD 250 por 1.000 m³, comprimindo as margens das usinas a gás e desencadeando um aumento de 12% nas tarifas industriais. As negociações com o Turcomenistão para 5 bilhões de m³ anuais estagnaram devido a questões de preços, ancorou o risco de combustível à geopolítica. Projetos de retrofit precificados com gás a USD 200 agora enfrentam possíveis excessos de custo que poderiam atrasar o comissionamento e reduzir o ciclo de investimento de curto prazo do mercado de energia do Uzbequistão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: A Expansão das Renováveis Reformula a Ordem de Despacho por Mérito

As renováveis instaladas expandiram-se a uma CAGR de 20,3% entre 2024 e 2030, o ritmo mais rápido entre os grupos de combustíveis, elevando sua contribuição para 40% da capacidade projetada e comprimindo o despacho a gás durante as horas de luz do dia. O tamanho do mercado de energia do Uzbequistão para renováveis deverá superar o carvão e se aproximar dos volumes de gás até 2028. Os ativos térmicos, ainda detendo 74,6% da capacidade instalada em 2024, enfrentam turbinas envelhecidas e custos crescentes de combustível importado que corroem sua participação no mercado de energia do Uzbequistão durante a geração solar de pico.[5]Banco Asiático de Desenvolvimento, "Uzbekistan: Power Sector Development Project", adb.org A pegada hidrelétrica de 2,1 GW sofre com o corte sazonal, enquanto a usina nuclear de 2,4 GW da Rosatom mais um SMR de 330 MW reforçará a carga de base noturna após 2030.

Uma mudança de segunda ordem reside em arrays híbridos solar-eólico-armazenamento, como o complexo de 500 MW de Karakalpakstan da Total Eren, que atinge um fator de capacidade de 65% e substitui geradores diesel de pico em zonas remotas. A única unidade de carvão de 600 MW de Angren está prevista para descomissionamento até 2028 sob o roteiro de descarbonização, liberando largura de banda de transmissão para renováveis variáveis. Consequentemente, o mercado de energia do Uzbequistão está se direcionando para uma ordem de mérito mais plana que recompensa serviços de flexibilidade, como armazenamento em baterias e resposta à demanda.

Nota: As participações por segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Usuário Final: O Segmento Comercial e Industrial Supera as Concessionárias

As concessionárias absorveram 72,5% da eletricidade em 2024, mas os compradores comerciais e industriais estão crescendo 2,3 pontos percentuais mais rápido, incorporando a mudança estrutural do mercado de energia do Uzbequistão em direção a exportações de valor agregado. As fábricas têxteis no Vale de Fergana e Andijan sozinhas quintuplicaram sua carga entre 2020 e 2024, enquanto os locais de mineração em Navoi e Zarafshan agora representam 18% da demanda industrial. O tamanho do mercado de energia do Uzbequistão dedicado ao segmento Comercial e Industrial poderá aumentar consideravelmente quando as regras de acesso aberto permitirem compras diretas de desenvolvedores de renováveis; os esforços de lobby se concentram em alcançar isso até 2026.

O consumo residencial tem média de 1.800 kWh per capita, 40% abaixo do Cazaquistão, indicando um potencial latente de crescimento à medida que o aumento da renda e a reforma tarifária estimulam a penetração de eletrodomésticos. Espera-se que o projeto-piloto de medidores inteligentes em Tashkent migre 500.000 domicílios para preços que refletem custos reais até 2026, reduzindo a carga de pico e liberando capacidade para a expansão industrial. As soluções cativas de solar mais armazenamento apresentadas pela SkyPower Global e Helios Energy estão prontas para se acelerar assim que a clareza legal sobre as tarifas de transmissão seja estabelecida.

Nota: As participações por segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

Tashkent e o Vale de Fergana juntos consomem 52% da eletricidade nacional, mas ocupam apenas 38% da área terrestre, evidenciando a incompatibilidade espacial entre os centros de oferta e demanda. Os centros de dados e escritórios de Tashkent geram 28% da demanda total e sobrecarregam os alimentadores de 220 kV além da capacidade de projeto durante o calor do verão. Os clusters têxteis do Vale de Fergana, distribuídos por Fergana, Andijan e Namangan, enfrentam quedas de tensão crônicas devido a subestações antiquadas.

Samarcanda e Bukhara, outrora redutos agrícolas, estão se transformando em centros de energias renováveis graças à expansão solar de 1,5 GW da Masdar e à parcela eólica de 1,5 GW da ACWA Power, que exportará 4,2 TWh anualmente até 2027. A carga esparsa de Karakalpakstan exige melhorias nas linhas de 500 kV para que o complexo híbrido da Total Eren possa transmitir energia para Tashkent. A escassez de água na bacia do Mar de Aral já forçou um corte de 12% na geração hidrelétrica durante o verão de 2024, ilustrando a sensibilidade climática do despacho.

Os corredores de comércio regional amplificam a resiliência do sistema. O CASA-1000 permitirá 1.000 MW de comércio bidirecional até 2027, e as negociações com o Cazaquistão visam desbloquear o Sistema Energético Unificado da Rússia para importações no inverno e exportações no verão, potencialmente reduzindo em 8-10% as necessidades de margem de reserva. O Uzbequistão exportou 1,2 TWh para o Afeganistão em 2024, arrecadando USD 72 milhões, embora o risco de pagamentos em curso constranja a expansão.

Cenário Competitivo

Os incumbentes estatais JSC Thermal Power Plants, Uzbekhydroenergo e National Electric Grid of Uzbekistan ainda dominam a carga de base e as redes, mas sua participação agregada está diminuindo à medida que produtores independentes de energia internacionais implantam 4,5 GW de renováveis premiadas em leilões entre 2024 e 2027. Masdar, ACWA Power e Total Eren ancoram coletivamente as expansões solar e eólica que deslocarão aproximadamente 3,2 bilhões de m³ de uso de gás por ano, corroendo as receitas térmicas estatais. A construção nuclear de USD 11 bilhões da Rosatom posiciona a empresa russa como provedora de carga de base de longo prazo, diversificando o risco de recursos e comprimindo o consumo de gás noturno.

Os fornecedores de equipamentos Siemens Energy, GE Vernova e Mitsubishi Heavy Industries perseguem USD 800 milhões em retrofits de ciclo combinado, dependendo de contratos de combustível acessíveis com o Turcomenistão ou a Rússia. SkyPower Global e Helios Energy visam instalações de telhado de 200-500 kW para fábricas têxteis, oferecendo acordos de serviço de energia de 15 anos abaixo das tarifas da rede em 20%. As microredes com blockchain financiadas por uma doação de USD 50 milhões do Banco Mundial poderiam abrir uma nova concessão rural se os sandboxes regulatórios permitirem negociação tokenizada entre pares.

Líderes do Setor de Energia do Uzbequistão

Mitsubishi Heavy Industries Ltd

Masdar Clean Energy Company

Helios Energy Ltd

SkyPower Ltd

Federal Hydro-Generating Co RusHydro PAO

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Banco Asiático de Desenvolvimento (ADB), o Banco Asiático de Investimento em Infraestrutura (AIIB) e os ministérios de energia do Azerbaijão, Cazaquistão e Uzbequistão assinaram um Memorando de Entendimento (MOU) para apoiar o Estudo de Viabilidade do Projeto do Corredor de Energia Verde do Cáspio.

- Março de 2025: A Voltalia assegurou um acordo de compra de energia (PPA) de 25 anos para seu projeto híbrido solar-eólico de 526 MW no Uzbequistão, que inclui um sistema de armazenamento de energia em baterias de 1 GWh.

- Dezembro de 2024: A Masdar colocou em operação o parque eólico Zarafshan de 500 MW no Uzbequistão, capaz de fornecer eletricidade a 500.000 residências. Espera-se que o projeto substitua 1,1 milhão de toneladas de dióxido de carbono anualmente. É o maior parque eólico da Ásia Central.

- Outubro de 2024: ACWA Power e Sumitomo Corporation estão em parceria para desenvolver USD 4,2 bilhões em projetos solares e eólicos nas regiões de Samarcanda e Karakalpakstan do Uzbequistão.

Escopo do Relatório do Mercado de Energia do Uzbequistão

O setor de energia elétrica, frequentemente denominado setor de eletricidade, abrange toda a cadeia de valor da eletricidade - desde a geração e transmissão até a distribuição e venda. Este setor integra organizações, tecnologias e infraestrutura, garantindo que as fontes primárias de energia sejam transformadas de forma eficiente e segura em energia elétrica para os usuários finais.

O mercado de energia uzbeque é segmentado por fontes de energia, usuários finais e nível de tensão de transmissão e distribuição (análise qualitativa apenas). Por fonte de energia, o mercado é segmentado em térmica, nuclear e renovável. Por usuário final, é categorizado em concessionárias, comercial e industrial, e residencial. Além disso, o relatório aprofunda-se nos níveis de tensão de transmissão e distribuição (T&D), oferecendo perspectivas qualitativas sobre transmissão de alta tensão, subtransmissão, distribuição de média tensão e distribuição de baixa tensão.

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Maremotriz) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (Até 1 kV) |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Maremotriz) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial | |

| Por Nível de Tensão de Transmissão e Distribuição (Análise Qualitativa apenas) | Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) | |

| Distribuição de Média Tensão (13,2 a 34,5 kV) | |

| Distribuição de Baixa Tensão (Até 1 kV) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia do Uzbequistão em 2025?

O tamanho do mercado de energia do Uzbequistão é de 25,29 GW e está a caminho de atingir 44,33 GW até 2030.

O que está impulsionando o investimento em energias renováveis no Uzbequistão?

Um decreto presidencial que determina 40% de penetração de energias renováveis até 2030 e tarifas de leilão abaixo de USD 0,02 por kWh estão acelerando as expansões solar e eólica.

Qual segmento está crescendo mais rapidamente?

A demanda comercial e industrial está crescendo a uma CAGR de 14,1%, superando as concessionárias graças à eletrificação têxtil e de mineração.

Como a usina nuclear da Rosatom afetará a matriz de geração?

A usina VVER-1200 de 2,4 GW mais um SMR de 330 MW adicionarão 11% da capacidade projetada para 2030 e reduzirão o consumo de gás noturno.

Quais desafios poderiam desacelerar o crescimento?

Elevadas perdas na rede, volatilidade dos preços do gás, escassez de água e regras de acesso aberto incertas ameaçam a execução tempestiva dos projetos.

Quão competitivas são as tarifas solares no Uzbequistão?

O leilão solar de Samarcanda foi liquidado a USD 0,0165 por kWh, abaixo do custo variável da geração a gás natural em 40%.

Página atualizada pela última vez em: