Tamanho e Participação do Mercado de Energia dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

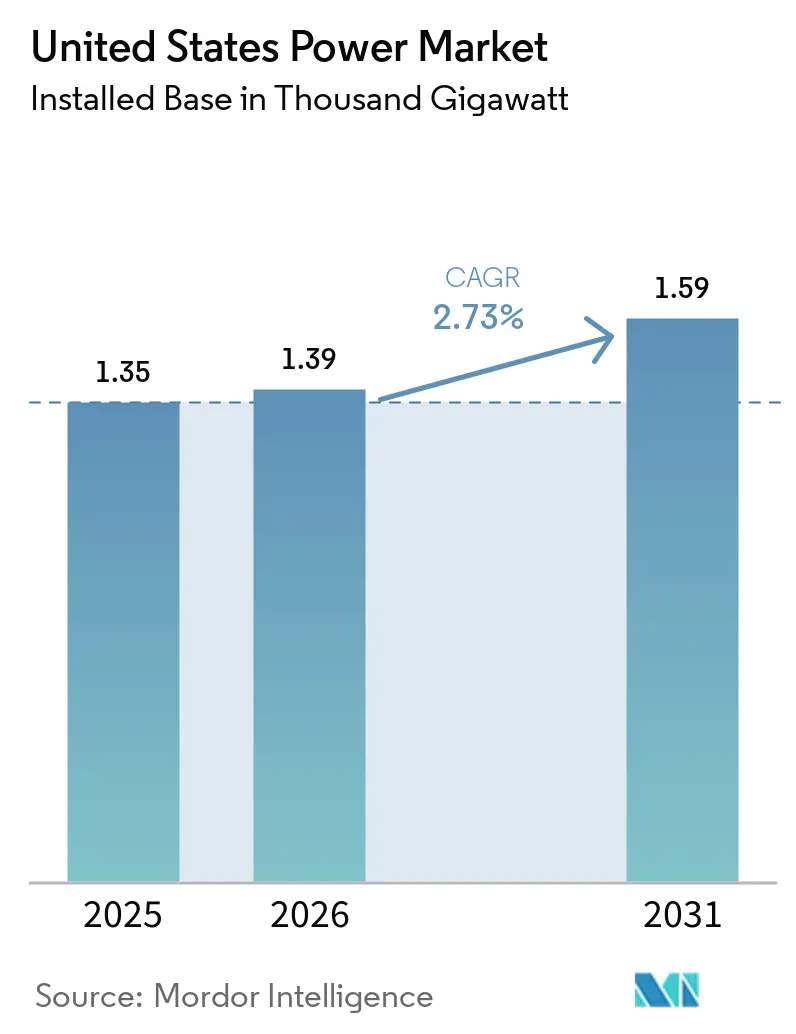

| Tamanho do mercado no ano base (2025) | 1.35 Mil gigawatts |

| Volume do Mercado (2026) | 1.39 Mil gigawatts |

| Volume do Mercado (2031) | 1.59 Mil gigawatts |

| Taxa de crescimento (2026 - 2031) | 2.73% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Energia dos Estados Unidos em termos de base instalada deve crescer de 1,35 mil gigawatts em 2025 para 1,39 mil gigawatts em 2026 e está previsto para atingir 1,59 mil gigawatts até 2031 a um CAGR de 2,73% no período 2026-2031.

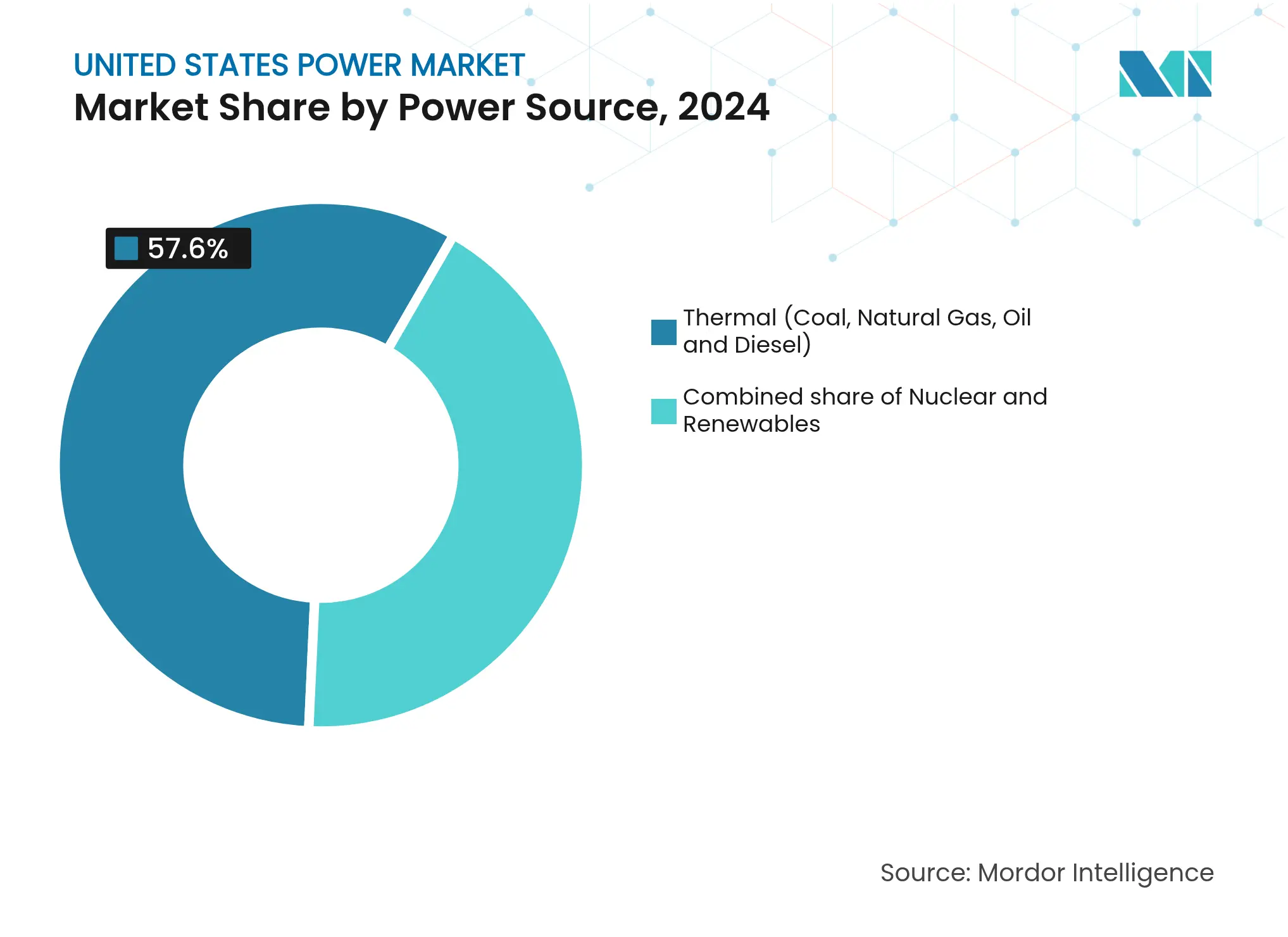

A geração térmica forneceu 57,6% da capacidade em 2024, mas a combinação dos incentivos fiscais da Lei de Redução da Inflação (IRA) e a queda nos custos das renováveis está impulsionando a energia solar e eólica em escala de concessionária até 2030. As desativações de carvão totalizando 20 GW até 2030, a escassez de transformadores e as aprovações de transmissão prolongadas estão ampliando a lacuna de confiabilidade, mas simultaneamente acelerando as implantações de armazenamento e resposta à demanda. O crescimento da carga de veículos elétricos, a adoção de bombas de calor e a aquisição por data centers de hiperescala sustentam uma recuperação estrutural da demanda após décadas de consumo estagnado. Os produtores independentes de energia (IPPs) estão aproveitando os sinais de preços do mercado livre, enquanto as concessionárias verticalmente integradas canalizam capital recorde para o fortalecimento da rede, a fim de compensar os crescentes prêmios de seguro relacionados ao clima.[1]Administração de Informações de Energia dos EUA, "Electric Power Monthly," eia.gov

Principais Conclusões do Relatório

- Por fonte de energia, as renováveis conquistaram 57,6% da participação do mercado de energia dos Estados Unidos em 2024 e se expandirão a um CAGR de 7,8% até 2030, superando todas as outras fontes.

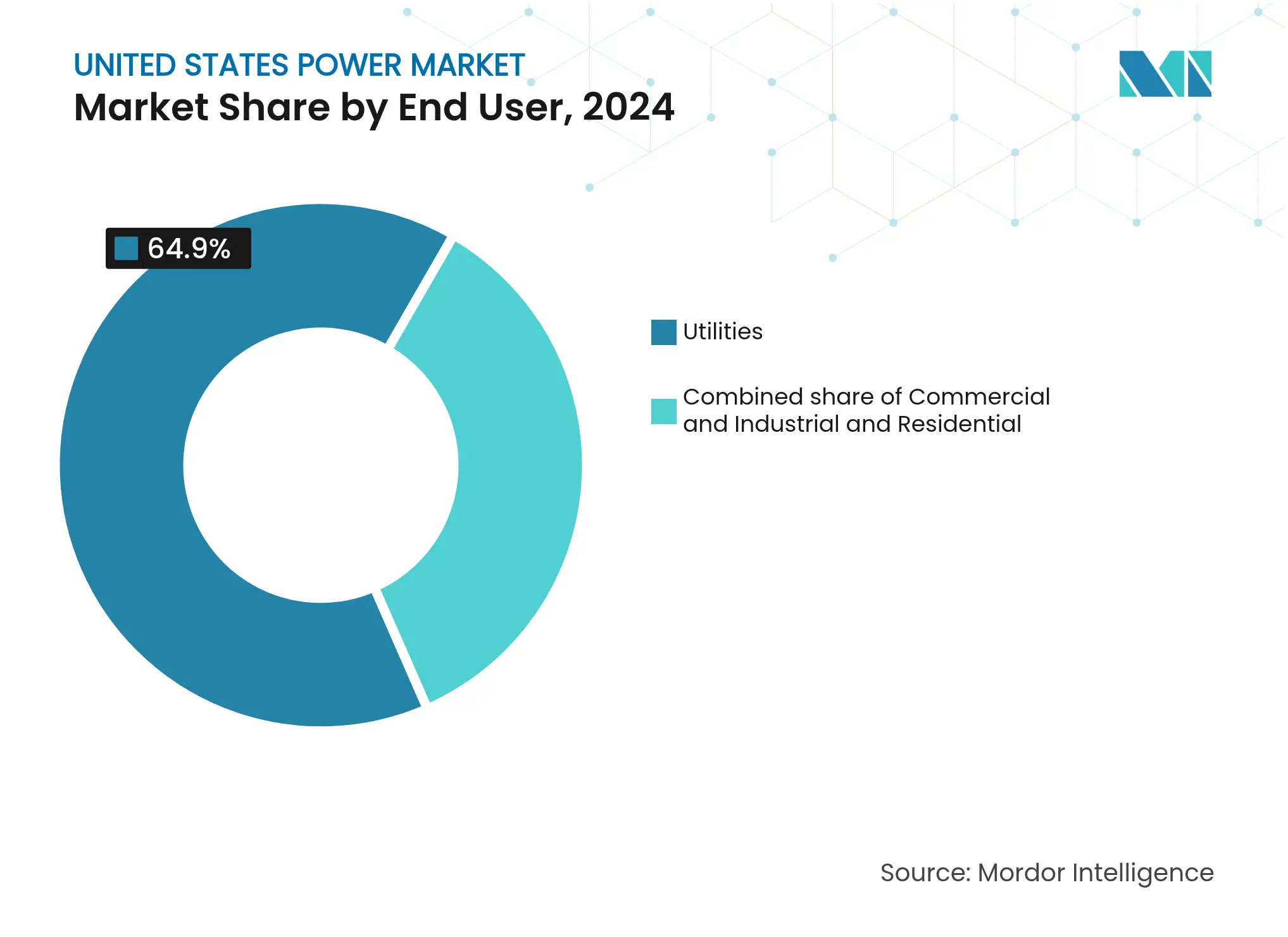

- Por usuário final, as concessionárias detinham 64,9% do tamanho do mercado de energia dos Estados Unidos em 2024, enquanto o segmento residencial está no caminho de um CAGR de 10,4% até 2030 com a adoção de energia solar distribuída.

- NextEra Energy, Vistra e Constellation Energy controlavam coletivamente mais de 60 GW de ativos renováveis e de armazenamento em 2024, o maior portfólio combinado entre os IPPs dos EUA.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de renováveis impulsionada pela IRA | +1.8% | Texas, Califórnia, corredor eólico do Meio-Oeste | Longo prazo (≥ 4 anos) |

| Desativações de carvão criam lacuna de capacidade | +0.6% | Vale do Ohio, Apalaches, Alto Meio-Oeste | Médio prazo (2-4 anos) |

| Crescimento da demanda liderado pela eletrificação | +0.9% | Costa do Pacífico, áreas metropolitanas do Nordeste | Longo prazo (≥ 4 anos) |

| Financiamento para modernização e resiliência da rede | +0.4% | Costa do Golfo, zonas de incêndios florestais, infraestrutura envelhecida do Nordeste | Médio prazo (2-4 anos) |

| PPAs de data centers de hiperescala | +0.7% | Virgínia, Texas, Arizona, Oregon, Iowa | Curto prazo (≤ 2 anos) |

| Demanda por eletrolisadores de hidrogênio verde | +0.2% | Costa do Golfo, portos da Califórnia, clusters industriais do Meio-Oeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de renováveis impulsionada pela IRA

A extensão decenal da IRA dos créditos fiscais de produção e investimento, além de um bônus de 20 pontos percentuais por conteúdo doméstico, deslocou o capital decisivamente para projetos eólicos e solares. Anúncios totalizando 550 GW de capacidade renovável para entrega até 2030 já superam em duas vezes as previsões anteriores à IRA.[2]Departamento de Energia dos EUA, "Electricity Capacity Projections," energy.gov A offtake contratada agora cobre mais de 80% dos projetos anunciados em 2024, pois os financiadores exigem certeza de receita. A produtora americana de módulos First Solar está expandindo sua fabricação em Ohio para 14 GW de produção anual até 2026, garantindo um fornecimento compatível. No entanto, uma redução gradual dos créditos prevista para 2029-2030 deve comprimir os cronogramas de construção e elevar os custos de equipamentos.

Desativações de Carvão Criam Lacuna de Capacidade

Aproximadamente 20 GW de capacidade de carvão programados para sair até 2030 estão concentrados no PJM, MISO e SPP. Com os leilões de capacidade sendo liquidados a preços recordes, as concessionárias estão combinando energia solar, eólica e baterias de 4 horas em vez de construir novas turbinas a gás. A Duke Energy sozinha orçou USD 400 milhões em 2024 para retrofits ambientais a fim de manter unidades de carvão marginais em operação até que os recursos substitutos sejam interconectados. Os atrasos na fila de interconexão, com média de cinco anos, intensificam a lacuna, forçando os operadores de rede a ativar programas emergenciais de resposta à demanda. Essas dinâmicas elevam tanto o risco de confiabilidade quanto a oportunidade para geradores no mercado livre.

Crescimento da demanda liderado pela eletrificação

A Administração de Informações de Energia dos EUA agora espera que o consumo de eletricidade aumente 0,9% ao ano até 2030, após décadas de estagnação. As vendas de veículos elétricos superaram 4 milhões de unidades acumuladas em 2024, e o carregamento gerenciado está moderando as necessidades incrementais de capacidade para aproximadamente 1 kW por veículo. As instalações de bombas de calor atingiram 4,3 milhões de unidades em 2024, deslocando os picos de inverno para cima nos estados do norte. Os sistemas residenciais de duplo combustível e o armazenamento térmico estão ganhando preferência para reduzir a pressão nos picos. A mudança no perfil de carga está direcionando novos investimentos para gás flexível, armazenamento e gestão do lado da demanda.

Financiamento para Modernização e Resiliência da Rede

A Lei de Investimento em Infraestrutura e Empregos destinou USD 65 bilhões para modernização da rede, incluindo USD 10,5 bilhões para o programa de Parcerias de Resiliência e Inovação da Rede (GRIP). Os prêmios em 2024 priorizaram o soterramento de linhas de distribuição, medição avançada e fortalecimento contra tempestades. A Southern Company obteve USD 200 milhões para instalar condutores cobertos em 1.000 milhas de rede, reduzindo o risco de ignição em 90%. A conformidade com o padrão CIP-013 da NERC está adicionando até 8% aos custos dos projetos à medida que as concessionárias verificam os fornecedores. As cooperativas rurais, sem capital equivalente, ficam atrás das concessionárias de capital aberto na captação desses recursos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de fornecimento de painéis solares e transformadores | -0.5% | Texas, Califórnia, Flórida | Curto prazo (≤ 2 anos) |

| Atrasos no licenciamento e localização de transmissão | -0.8% | Projetos interestaduais que cruzam múltiplas jurisdições | Longo prazo (≥ 4 anos) |

| Risco de curtailment em zonas com alta penetração de renováveis | -0.3% | CAISO, ERCOT, SPP | Médio prazo (2-4 anos) |

| Aumento dos custos de seguro por eventos climáticos extremos | -0.2% | Costa do Golfo, zonas de incêndios florestais da Califórnia, corredor de furacões do Atlântico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de fornecimento de painéis solares ou transformadores

Os prazos de entrega de transformadores de alta tensão se estenderam para 30 meses em 2024, em comparação com 12 meses antes da pandemia, atrasando interconexões e atualizações de rede. A capacidade de produção doméstica de aproximadamente 200 unidades anuais atende apenas à metade da demanda atual. ABB e Hitachi Energy anunciaram expansões de fábricas nos EUA, mas a produção plena é improvável antes de 2027. As tarifas solares da Seção 201 e as proibições de importação por trabalho forçado inflacionaram os preços de módulos compatíveis em até 20%, comprimindo os retornos dos desenvolvedores. As concessionárias agora assinam acordos de fornecimento plurianuais com cláusulas de reajuste, transferindo o risco de inflação para os clientes.

Atrasos no Licenciamento e Localização de Transmissão

O desenvolvimento de ponta a ponta para linhas interestaduais tem uma média de 10 anos, bem além dos horizontes de planejamento dos geradores. A Ordem 1920 da FERC exige planejamento regional de 20 anos e alocação de custos pelo princípio do beneficiário-pagador, mas 14 estados apresentaram contestações legais alegando excesso de competência federal.[3]Comissão Federal de Regulação de Energia, "Ficha Técnica da Ordem 1920," ferc.gov O Grain Belt Express, de 1.287 km, levou 12 anos para obter aprovações estaduais, adicionando mais de USD 500 milhões aos custos. Os desenvolvedores optam cada vez mais por corredores offshore gerenciados pelo governo federal, onde as análises do Bureau of Ocean Energy Management reduzem os prazos para quatro anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: As Renováveis Aceleram à Medida que a Dominância Térmica Diminui

As renováveis capturaram 42,4% da capacidade instalada em 2024 e estão avançando a um CAGR de 7,8%, erodindo progressivamente a posição majoritária da geração térmica no mercado de energia dos Estados Unidos. As adições de energia solar em escala de concessionária de 32 GW em 2024 superaram todas as outras tecnologias pelo terceiro ano consecutivo, enquanto o projeto Vineyard Wind 1, de 800 MW, anunciou a entrada comercial da energia eólica offshore. As desativações de carvão removeram 8 GW em 2024, empurrando os fatores médios de capacidade da frota abaixo de 40% e aumentando a dependência de ativos de gás flexíveis para rampa. A capacidade nuclear permanece estável próxima a 95 GW; a reinicialização planejada de 835 MW de Three Mile Island em 2028 marca o primeiro retorno de um reator da aposentadoria e sublinha o papel do nuclear no fornecimento firme de energia sem carbono. Projetos geotérmicos emergentes, como o Projeto Red de 400 MW da Fervo, ilustram o crescente apetite dos investidores por renováveis despacháveis.[4]Fervo Energy, "Project Red Geothermal PPA," fervoenergy.com

O momentum de investimento favorece tecnologias com incentivos claros da IRA, posicionando energia solar combinada com armazenamento e energia eólica como as substituições padrão para unidades fósseis em desativação no mercado de energia dos Estados Unidos. Os desenvolvedores, no entanto, enfrentam atrasos de interconexão, escassez de transformadores e exposição tarifária que adicionam volatilidade de preços. As construções de ciclo combinado a gás natural estão desacelerando à medida que potenciais taxas de metano se aproximam, mas as frotas de gás existentes continuam a capturar rendas de escassez durante os picos noturnos. Os pequenos reatores modulares obtiveram aprovação de projeto da Comissão Reguladora Nuclear em 2024, mas a operação comercial permanece uma perspectiva pós-2030. A biomassa e a energia maremotriz permanecem nichos, pois os custos de conformidade ambiental superam os fluxos de receita.

Por Usuário Final: O Crescimento Residencial Desafia a Dominância das Concessionárias

As concessionárias detinham 64,9% da capacidade em 2024, consolidando seu papel central no mercado de energia dos Estados Unidos. O capital está fluindo para o fortalecimento da rede em vez de nova geração, refletindo incentivos regulatórios e mandatos de resiliência climática. O segmento comercial e industrial, especialmente os data centers, está cada vez mais contornando a aquisição tradicional por meio de PPAs diretos e construções atrás do medidor, desviando carga de alta margem das concessionárias. O campus de data center de 960 MW da Amazon co-localizado com uma usina nuclear na Pensilvânia exemplifica as estratégias de redução de custos por grandes compradores.

A capacidade residencial é a fatia de crescimento mais rápido do mercado de energia dos Estados Unidos, prevista para um CAGR de 10,4% até 2030 com a difusão de energia solar em telhados e baterias domésticas. A energia solar residencial instalada superou 30 GW em 2024, e as taxas de adesão de baterias na Califórnia ultrapassaram 85% após o NEM 3.0 reduzir os créditos de exportação. O crédito fiscal de investimento residencial de 30% reduz os períodos de retorno para aproximadamente sete anos, mesmo em estados com preços moderados. As usinas de energia virtual que agregam sistemas domésticos entregaram 500 MW de capacidade despachável em 2024, abrindo novas receitas para prosumidores e concessionárias de distribuição.

Análise Geográfica

O Texas adicionou 12 GW de capacidade em 2024, sendo 85% solar e armazenamento, aproveitando o mercado livre do ERCOT e a rápida interconexão, mas a resiliência climática continua sendo um risco de destaque após a Tempestade de Inverno Uri. A Califórnia liderou a energia solar residencial com 4,5 GW de instalações em 2024, apesar das taxas de exportação reduzidas, e seu mandato de 100% de energia limpa está impulsionando a aquisição de armazenamento de longa duração e energia eólica de outros estados.[5]Comissão de Energia da Califórnia, "Quarterly Solar Statistics," cec.ca.gov A energia eólica offshore entrou em escala comercial na costa do Atlântico, enquanto as concessões de arrendamento totalizando 25 GW ao largo da Califórnia em 2024 prepararam o terreno para a implantação de plataformas flutuantes.

Os estados do Meio-Oeste ricos em vento desfrutam de baixos custos de terra; Iowa gerou 62% de sua eletricidade a partir do vento em 2024 e continua a adicionar armazenamento para maximizar os créditos de comunidade energética da IRA. O Sudeste fica atrás em renováveis devido às estruturas de concessionárias verticalmente integradas, embora a Flórida tenha comissionado 3 GW de energia solar em 2024, citando benefícios de fortalecimento contra furacões. As restrições de terra do Nordeste canalizam investimentos para o offshore; Nova York e Massachusetts contrataram 9 GW de capacidade, com a primeira entrega de eletricidade esperada para 2025.

As organizações de transmissão regional estão convergindo mercados para suavizar a variabilidade das renováveis. O leilão de capacidade sazonal do PJM em 2024 elevou os preços dez vezes, incentivando a capacidade firme, mas elevando os custos para os consumidores. O portfólio de projetos de múltiplo valor do MISO de USD 10,3 bilhões, aprovado em 2024, conectará a energia eólica de Dakota à carga do Meio-Oeste. O Mercado de Desequilíbrio de Energia do Oeste cresceu para cobrir 80% da carga do Oeste, reduzindo o curtailment em 1,2 milhão de MWh em 2024. As tendências de integração fomentam a arbitragem para armazenamento e gás flexível, enquanto a redução dos spreads locacionais comprime as margens dos geradores renováveis no mercado livre.

Cenário Competitivo

O mercado de energia dos Estados Unidos é fragmentado. As concessionárias verticalmente integradas em estados regulados obtêm retornos sobre o patrimônio líquido permitidos, mas enfrentam escrutínio sobre a recuperação de custos para fortalecimento contra incêndios florestais e ambições de energia eólica offshore. As regiões desregulamentadas recompensam a flexibilidade da frota; as unidades de gás do ERCOT da Vistra capturaram USD 1,2 bilhão de margem bruta durante os picos de verão, apesar da baixa utilização anual.

A diferenciação estratégica gira em torno da composição de ativos, modelo de contratação e alavancagem regulatória. O portfólio de 30 GW de renováveis da NextEra Energy permite vendas combinadas de energia e capacidade tanto para concessionárias quanto para empresas, enquanto seu braço Florida Power & Light implanta 1,5 GW de energia solar anualmente para atender ao crescimento da carga estadual. A Constellation monetiza sua frota nuclear por meio de contratos de zero carbono 24 horas por dia, 7 dias por semana, atraindo hiperescaladores dispostos a pagar prêmios de 10% a 15% acima dos créditos renováveis convencionais. A Pattern Energy ilustra um modelo de transmissão como serviço com seu HVDC SunZia de USD 10 bilhões e combinação de 3,5 GW de energia eólica, obtendo retornos regulados enquanto captura o potencial de desenvolvimento.

Há espaço em branco no armazenamento de duração intermediária, onde a economia do íon de lítio se enfraquece além de quatro horas. Baterias de fluxo, armazenamento de ar comprimido e reservatórios geotérmicos competem por escala, mas enfrentam obstáculos de financiamento sem curvas de custo comprovadas. Os desenvolvedores de transmissão que oferecem investimento em infraestrutura autônoma também expandem os limites competitivos à medida que as concessionárias priorizam os ativos centrais da rede em detrimento da propriedade de geração no mercado de energia dos Estados Unidos.

Líderes do Setor de Energia dos Estados Unidos

NextEra Energy Inc

Duke Energy Corp

Southern Company

Dominion Energy Inc

Exelon Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A mídia dos EUA e a Oceantic Network, a organização nacional do setor de energia renovável offshore, reportaram a conclusão das instalações de turbinas eólicas no parque eólico offshore Vineyard Wind 1. Situado a aproximadamente 24 quilômetros (15 milhas) ao sul de Nantucket, Massachusetts, o projeto de 806 MW conta com 62 turbinas eólicas GE Vernova Haliade-X de 13 MW, cada uma com um rotor de 220 metros e pás de 107 metros.

- Outubro de 2024: Constellation Energy e Microsoft assinaram um PPA de 20 anos para reiniciar a Unidade 1 de Three Mile Island, fornecendo 835 MW de energia nuclear livre de carbono a partir de 2028.

- Setembro de 2024: NextEra Energy adquiriu um portfólio eólico de 1,2 GW em Oklahoma por USD 1,8 bilhão, garantindo offtakes corporativos de 15 anos.

- Agosto de 2024: Duke Energy anunciou USD 1,5 bilhão para 1.200 MW de energia solar e 400 MW de baterias nas Carolinas.

Escopo do Relatório do Mercado de Energia dos Estados Unidos

Um mercado de energia é um ambiente de negociação competitivo para compra e venda de eletricidade e serviços relacionados, equilibrando oferta e demanda por meio de sistemas atacadistas (entre geradores e traders) e varejistas (para consumidores), gerenciado por operadores como ISOs/RTOs para garantir a estabilidade da rede, integrando dinâmicas complexas como necessidades em tempo real, armazenamento e renováveis, distinto de outras commodities devido ao requisito de consumo instantâneo da eletricidade.

O relatório do Mercado de Energia dos Estados Unidos inclui por Fonte de Energia (Térmica (Carvão, Gás Natural, Petróleo e Diesel), Nuclear, Renováveis (Solar, Eólica, Hidráulica, Geotérmica, Biomassa e Resíduos, Maremotriz)), por Usuário Final (Concessionárias, Comercial e Industrial, Residencial), por Nível de Tensão de Transmissão e Distribuição (Análise Qualitativa apenas) (Transmissão de Alta Tensão (Acima de 230 kV), Sub-Transmissão (69 a 161 kV), Distribuição de Média Tensão (13,2 a 34,5 kV), Distribuição de Baixa Tensão (Até 1 kV)).

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hidráulica, Geotérmica, Biomassa e Resíduos, Maremotriz) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (Acima de 230 kV) |

| Sub-Transmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (Até 1 kV) |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Renováveis (Solar, Eólica, Hidráulica, Geotérmica, Biomassa e Resíduos, Maremotriz) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial | |

| Por Nível de Tensão de Transmissão e Distribuição (Análise Qualitativa apenas) | Transmissão de Alta Tensão (Acima de 230 kV) |

| Sub-Transmissão (69 a 161 kV) | |

| Distribuição de Média Tensão (13,2 a 34,5 kV) | |

| Distribuição de Baixa Tensão (Até 1 kV) |

Principais Perguntas Respondidas no Relatório

Qual é a capacidade instalada atual do mercado de energia dos Estados Unidos?

A capacidade instalada atingiu 1.352,06 GW em 2025 e está prevista para aumentar para 1.547,37 GW até 2030.

Com que velocidade as renováveis estão se expandindo na matriz de geração dos EUA?

A capacidade renovável está crescendo a um CAGR de 7,8% até 2030, o mais rápido entre todas as fontes.

Qual segmento é o usuário final de eletricidade com crescimento mais rápido?

Os clientes residenciais, impulsionados pela adoção de energia solar em telhados e baterias domésticas, têm previsão de crescer a um CAGR de 10,4% até 2030.

Quais são os principais obstáculos para novas adições de geração?

A escassez de transformadores, os longos processos de licenciamento de transmissão e o risco de curtailment em regiões com alta penetração de renováveis são as principais barreiras.

Como os data centers de hiperescala estão influenciando o mercado?

Os hiperescaladores assinaram mais de 15 GW de PPAs em 2024 e frequentemente exigem energia livre de carbono 24 horas por dia, 7 dias por semana, reformulando as normas de aquisição.

Página atualizada pela última vez em: