Dimensão e Participação de Mercado de Gestão de Propriedades nos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

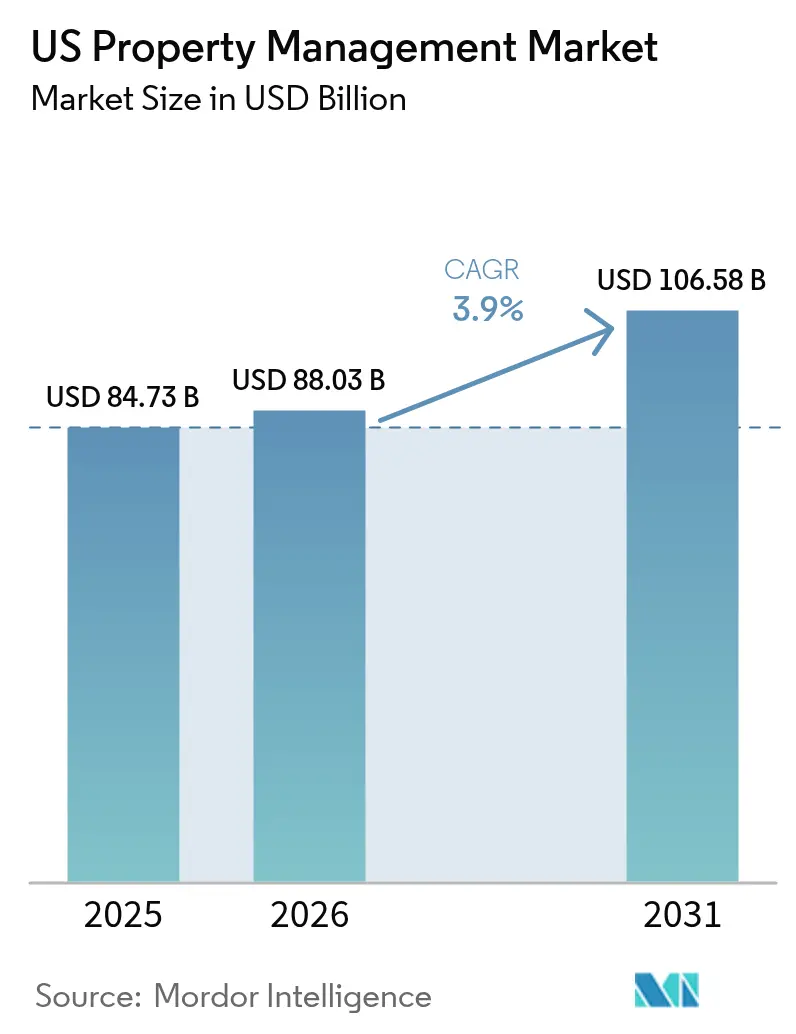

| Tamanho do mercado no ano base (2025) | 84.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 88.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 106.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.90% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Propriedades nos EUA por Mordor Intelligence

O tamanho do Mercado de Serviços de Gestão de Propriedades nos EUA foi avaliado em USD 84,73 bilhões em 2025 e estima-se que cresça de USD 88,03 bilhões em 2026 para atingir USD 106,58 bilhões em 2031, a um CAGR de 3,9% durante o período de previsão (2026-2031). O crescimento assenta na resiliência da procura de arrendamento, na propriedade institucional de ativos unifamiliares e multifamiliares, e na retomada da atividade de locação em edifícios de escritórios premium. Inquéritos do Federal Reserve mostram que 27% dos adultos nos EUA arrendam as suas residências, sustentando uma grande base de inquilinos que requer supervisão profissional. Os investidores institucionais utilizam a escala para impulsionar a gestão profissional, enquanto os regulamentos ambientais, sociais e de governança (ESG) aceleram a procura por serviços orientados para a conformidade. A adoção de tecnologia, especialmente ferramentas de inteligência artificial que automatizam a locação, a manutenção e o envolvimento com os residentes, apoia ainda mais a eficiência e a retenção de inquilinos. A intensidade competitiva está a aumentar à medida que as empresas nacionais adquirem especialistas com capacidades tecnológicas para ampliar a abrangência de serviços e o alcance geográfico[1]Conselho de Governadores, "Relatório sobre o Bem-Estar Económico dos Agregados Familiares dos EUA", federalreserve.gov.

Principais Conclusões do Relatório

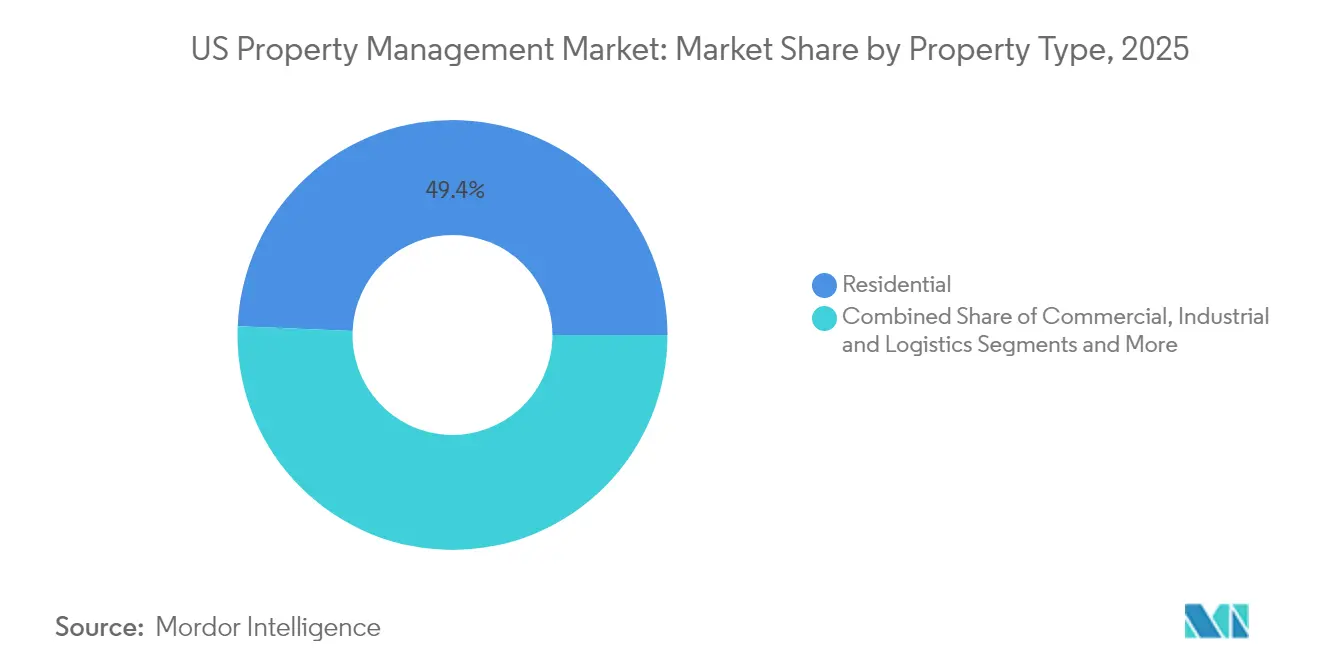

- Por tipo de propriedade, os ativos residenciais detinham 49,35% da participação de mercado dos serviços de gestão de propriedades nos EUA em 2025. As propriedades comerciais deverão registar o CAGR mais elevado de 4,82% até 2031.

- Por tipo de serviço, os serviços a inquilinos e residentes captaram 34,12% da receita em 2025. Outros serviços, liderados por trabalhos de conformidade e jurídicos, estão previstos para crescer a um CAGR de 4,6% até 2031.

- Por geografia, o Sudeste registou 20,10% da receita de 2025, enquanto o Oeste está projetado para expandir a um CAGR de 4,93%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Propriedades nos EUA

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de carteiras de arrendamento unifamiliar | +1.2% | Estados do Cinturão Solar, Oeste dos EUA, Sudeste | Longo prazo (≥4 anos) |

| Procura crescente de imóveis comerciais de Classe A | +0.8% | Principais metrópoles da Califórnia, Nova Iorque, Texas | Médio prazo (2-4 anos) |

| Envelhecimento do parque habitacional dos EUA necessita de manutenção | +0.7% | Mercados consolidados do Nordeste e Meio-Oeste | Longo prazo (≥4 anos) |

| Crescente externalização institucional por investidores de fundos de pensões/fundos soberanos de riqueza | +0.6% | Nacional, principais áreas metropolitanas | Longo prazo (≥4 anos) |

| Adoção de tecnologia de locação e serviço habilitada por IA | +0.4% | Mercados tecnologicamente avançados, centros urbanos | Curto prazo (≤2 anos) |

| Pressão de conformidade ESG e de contratos de arrendamento sustentáveis | +0.3% | Califórnia, Nova Iorque e propriedades federais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Carteiras de Arrendamento Unifamiliar (SFR)

A propriedade institucional de habitações unifamiliares cresceu desde as compras em massa de execuções hipotecárias no início da década de 2010 até sofisticados programas de construção para arrendamento em 2024. O Gabinete de Responsabilidade Governamental dos EUA (GAO) rastreou participações de 170.000 a 300.000 habitações em 2015, com maiores dimensões atualmente à medida que os fundos aceleram as aquisições. A American Homes 4 Rent, por exemplo, geriu 61.336 habitações e gerou USD 1,729 bilhões em receitas de arrendamento em 2024. A escala impulsiona a procura de processos padronizados de locação, manutenção e conformidade que os proprietários individuais raramente oferecem. Consequentemente, os especialistas em residencial e as plataformas integradas de fundos de investimento imobiliário (REIT) ganham poder de fixação de preços e receitas recorrentes no mercado de serviços de gestão de propriedades nos EUA[2]Gabinete de Responsabilidade Governamental dos EUA, "Habitação para Arrendamento: Investidores Institucionais no Mercado Unifamiliar", gao.gov.

Procura Crescente de Imóveis Comerciais de Classe A

Os ativos de escritórios premium estão a recuperar a atenção dos inquilinos à medida que os empregadores procuram espaços com elevadas comodidades para apoiar modelos de trabalho híbrido. A CBRE registou um crescimento de 18% nas receitas de locação em 2024, incluindo um aumento de 28% na locação de escritórios em Nova Iorque. Os proprietários de edifícios de prestígio implementam equipas de concierge, plataformas de edifícios inteligentes e experiências personalizadas para inquilinos, de modo a diferenciar a oferta. Estes serviços de valor acrescentado requerem tipicamente grandes orçamentos de gestão, permitindo que as empresas profissionais cobrem honorários mais elevados. A avaliação comparativa de desempenho e as melhorias de comodidades também criam potencial de venda cruzada para gestão de energia e consultoria de ambiente de trabalho. O resultado é um crescimento de receitas sustentável para os gestores focados em carteiras de Classe A no mercado de serviços de gestão de propriedades nos EUA.

Envelhecimento do Parque Habitacional dos EUA Necessita de Manutenção Profissional

A idade mediana das habitações ocupadas ultrapassou os 41 anos em 2024, de acordo com dados do Gabinete do Censo. As propriedades mais antigas exigem manutenção sistemática para permanecerem habitáveis e em conformidade com os códigos de construção. As escassez regionais de mão de obra qualificada aumentam a necessidade de redes de fornecedores coordenadas e programas de manutenção preventiva. Os gestores profissionais fornecem serviços de reparação integrados, ferramentas de planeamento de capital e poder de negociação com fornecedores que os proprietários individuais não conseguem replicar. Este imperativo de manutenção é particularmente agudo nas cidades do Nordeste e do Meio-Oeste, onde o parque habitacional remonta a meados do século XX, reforçando o crescimento estável das taxas de gestão no mercado de serviços de gestão de propriedades nos EUA.

Crescente Externalização Institucional por Investidores de Fundos de Pensões e Fundos Soberanos de Riqueza

Os sistemas públicos de pensões e os fundos soberanos de riqueza expandiram as suas alocações em imobiliário nos EUA para acima de 10% das suas carteiras desde 2023. Muitos não dispõem de recursos internos para gerir as operações quotidianas de propriedades em múltiplas cidades. A externalização oferece relatórios padronizados, conhecimento local de conformidade e plataformas tecnológicas que melhoram o controlo de risco. Os contratos de gestão têm tipicamente uma duração de cinco anos, criando receitas de taxas recorrentes. À medida que o momentum de alocação continua, espera-se que os mandatos externalizados acrescentem vários pontos base ao crescimento geral no mercado de serviços de gestão de propriedades nos EUA.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Abrandamento de transações impulsionado pelas taxas de juro | -0.9% | Nacional, concentrado em mercados de alto valor | Curto prazo (≤ 2 anos) |

| Legislação de controlo de rendas a nível estadual e municipal | -0.5% | Califórnia, Nova Iorque, mercados urbanos selecionados | Médio prazo (2-4 anos) |

| Escassez de mão de obra especializada que aumenta os OPEX | -0.4% | Nacional, agudo no Texas, Flórida, Califórnia | Médio prazo (2-4 anos) |

| Mudança dos proprietários para plataformas de tecnologia imobiliária de autogestão | -0.3% | Mercados suburbanos, carteiras de propriedades de menor dimensão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Abrandamento de Transações Impulsionado pelas Taxas de Juro

Os elevados custos de financiamento desde finais de 2023 provocaram uma pausa nas vendas de propriedades e no desenvolvimento de raiz. A CBRE observou que o volume de investimento caiu acentuadamente, mesmo que as carteiras existentes tenham permanecido relativamente estáveis. Menos transações significam menos transferências de propriedades e novas atribuições de construção para os gestores que cobram taxas de integração e de gestão de construção. As empresas de menor dimensão que dependem do fluxo de negócios enfrentam pressão de receitas a curto prazo. Não obstante, os contratos de gestão recorrentes atenuam o impacto, permitindo que o mercado de serviços de gestão de propriedades nos EUA continue a expandir-se, embora a um ritmo mais lento até que as taxas se normalizem.

Legislação de Controlo de Rendas a Nível Estadual e Municipal

As revisões das leis de estabilização de rendas na Califórnia, na cidade de Nova Iorque e noutras metrópoles limitam os aumentos anuais de renda e prolongam os prazos de despejo. A AvalonBay destacou estas regras como um risco material para o negócio que limita as receitas de arrendamento e complica os algoritmos de fixação de preços. As empresas de gestão devem investir em pessoal de conformidade e sistemas de reporte, aumentando os custos fixos. As estruturas de taxas vinculadas à renda bruta podem comprimir-se, especialmente para os operadores com grande exposição a unidades regulamentadas. A longo prazo, a capacidade de conformidade sofisticada torna-se um diferenciador competitivo, mas a pressão sobre as margens a curto prazo pesa sobre o crescimento do segmento no mercado de serviços de gestão de propriedades nos EUA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: A Dominância Residencial Impulsiona a Escala Institucional

As propriedades residenciais representaram 49,35% da receita de 2025, tornando-as a maior fatia da participação de mercado dos serviços de gestão de propriedades nos EUA. Os arrendamentos unifamiliares institucionais e as carteiras multifamiliares proporcionam taxas recorrentes e previsíveis baseadas em registos de rendas, enquanto as comunidades ricas em comodidades impulsionam receitas acessórias provenientes de estacionamento, armazenamento e subscrições de habitação inteligente. Estima-se que as propriedades comerciais registem um CAGR de 4,82% e reduzam a diferença à medida que a locação recupera nos escritórios de Classe A e no comércio a retalho de experiência.

O segmento residencial beneficia das participações concentradas de fundos de investimento imobiliário (REIT), como a Invitation Homes, que investiu USD 425,2 milhões em melhorias de propriedades em 2024. A escala melhora o preço dos fornecedores, a adoção de tecnologia e os tempos de resposta, reforçando a gestão profissional como requisito essencial para os proprietários institucionais. O crescimento comercial é impulsionado pela migração empresarial para a qualidade e pelos novos modelos de espaço de trabalho flexível integrados nos edifícios tradicionais. Os ativos industriais e de logística acrescentam potencial adicional à medida que as empresas de comércio eletrónico buscam proximidade com os consumidores e dependem de protocolos especializados de manutenção e segurança. Em conjunto, estas dinâmicas sustentam um momentum equilibrado no mercado de serviços de gestão de propriedades nos EUA.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Serviço: Os Serviços de Conformidade Aceleram o Crescimento

Os serviços a inquilinos e residentes geraram 34,12% da receita do segmento em 2025 e continuam a ser o núcleo do mercado de serviços de gestão de propriedades nos EUA. As atividades incluem marketing, locação, cobrança de rendas e envolvimento com os residentes. Outros serviços, que consistem em trabalho jurídico, de conformidade e de renovação, estão previstos para crescer mais rapidamente, a um CAGR de 4,6%.

A expansão regulatória impulsiona este desempenho superior. As normas de desempenho de edifícios da Agência de Proteção Ambiental dos EUA (EPA) exigem agora avaliação comparativa, divulgação pública e planeamento de retrofit em mais de 40 jurisdições. Os gestores com equipas de conformidade internas e painéis digitais capturam a procura crescente de relatórios especializados. Os serviços de manutenção e instalações também estão a tirar partido de sensores de Internet das Coisas (IoT) para análise preditiva, criando oportunidades de venda cruzada. À medida que a complexidade aumenta, os prestadores de serviços completos ganham quota de taxas à custa dos operadores especializados no mercado de serviços de gestão de propriedades nos EUA.

Análise Geográfica

O Sudeste representou 20,10% da receita setorial de 2025, impulsionado pela migração sustentada, pelas relocalização empresariais e por um ambiente regulatório comparativamente mais favorável que atrai o capital institucional. A Flórida, a Geórgia, a Carolina do Norte e a Carolina do Sul estão no centro desta tendência, oferecendo grandes volumes de habitações unifamiliares para arrendamento e projetos multifamiliares de tipo jardim que requerem supervisão profissional. Os investidores apreciam os menores custos operacionais da região e a crescente base de inquilinos, que juntos criam receitas de taxas previsíveis para os gestores que operam no mercado de serviços de gestão de propriedades nos EUA.

O Oeste está projetado para registar o CAGR mais elevado de 4,93% até 2031, impulsionado pela expansão do setor tecnológico e pelos valores premium das propriedades na Califórnia, em Washington e no Nevada. Os proprietários enfrentam regras complexas de desempenho de edifícios e mandatos de divulgação ESG, o que impulsiona a procura por gestores com profundas capacidades de conformidade e tecnologia imobiliária (PropTech). Os elevados valores dos ativos traduzem-se também em taxas de gestão mais elevadas, reforçando o Oeste como uma fronteira de crescimento atrativa, apesar dos seus obstáculos regulatórios.

O Nordeste, o Meio-Oeste e o Sudoeste formam um núcleo equilibrado de mercados maduros. Os elevados valores das propriedades e os complexos regimes de controlo de rendas no Nordeste favorecem os grandes operadores com profundidade jurídica. As cidades do Meio-Oeste apresentam um parque habitacional envelhecido que necessita de manutenção rentável e planeamento de melhorias de capital. O Sudoeste, liderado pelo Texas e pelo Arizona, continua a atrair fluxos populacionais e fundos institucionais que estabelecem plataformas regionais abrangendo ativos residenciais, comerciais e industriais. Em conjunto, estas dinâmicas sustentam o momentum a nível nacional no mercado de serviços de gestão de propriedades nos EUA, destacando ao mesmo tempo estratégias regionais variadas de crescimento.

Panorama Competitivo

Os gestores nacionais, os especialistas regionais e os novos intervenientes orientados para a tecnologia disputam uma quota num setor fragmentado mas em consolidação. A aquisição da Industrious pela CBRE por USD 400 milhões em janeiro de 2025 criou um segmento de Operações de Edifícios e Experiência que compreende mais de 7 bilhões de metros quadrados sob supervisão, ilustrando como a escala combinada com capacidades de espaço de trabalho flexível diferencia as plataformas de serviço completo.

As aquisições estratégicas continuam a ser uma estratégia favorita. As empresas procuram carteiras ricas em dados, práticas de consultoria ESG e conjuntos de aplicações de IA que aceleram o serviço aos inquilinos e reduzem os custos operacionais. A integração destas capacidades frequentemente desbloqueia novos pools de taxas, como a consultoria de conformidade e as renovações de edifícios inteligentes, elevando assim as barreiras à mudança para os proprietários.

Os disruptores tecnológicos concentram-se na locação baseada em nuvem, nos mercados de manutenção e na análise preditiva que prometem custos mais baixos e maior satisfação dos inquilinos. Embora muitas empresas emergentes sirvam pequenos proprietários, os grandes incumbentes começaram a adotar ferramentas similares sob marca própria, esbatendo as linhas competitivas. Os gestores especializados de instalações de saúde e logística, como a Medical Properties Trust com 439 hospitais nos EUA, criam nichos onde o conhecimento de domínio supera a pura escala. Estas variadas estratégias impulsionam coletivamente a inovação contínua no mercado de serviços de gestão de propriedades nos EUA.

Líderes do Setor de Gestão de Propriedades nos EUA

Greystar Real Estate Partners

CBRE Group, Inc.

Lincoln Property Company

Jones Lang LaSalle (JLL)

Cushman & Wakefield plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A American Homes 4 Rent reportou USD 1,729 bilhões em receitas de arrendamento em 2024, gerindo 61.336 habitações unifamiliares em 24 estados.

- Fevereiro de 2025: A AvalonBay Communities elevou a sua perspetiva de crescimento do FFO base para o ano completo para 3,7% e aumentou os arranques de desenvolvimento projetados para USD 1,05 bilhões.

- Janeiro de 2025: O CBRE Group concluiu a aquisição da restante participação na Industrious National Management Company por aproximadamente USD 400 milhões, integrando o negócio no seu novo segmento de Operações de Edifícios e Experiência.

- Dezembro de 2024: A UDR registou receitas de arrendamento de USD 1,664 bilhões e manteve 60.000 apartamentos em 21 mercados nos EUA.

Âmbito do Relatório do Mercado de Gestão de Propriedades nos EUA

Uma empresa de gestão de propriedades lida diretamente com os inquilinos ou potenciais inquilinos, poupando o tempo do proprietário, uma vez que este não tem de se preocupar com o marketing dos arrendamentos, a negociação com os inquilinos, a resolução de problemas de manutenção e reparação, a cobrança de rendas, a resposta a reclamações de inquilinos e até com a instauração de processos de despejo. Uma empresa de gestão de propriedades traz experiência em termos de gestão de propriedades e fornece ao proprietário soluções otimizadas.

O mercado de gestão de propriedades nos EUA é segmentado por utilizador final (comercial e residencial) e por serviço (marketing, avaliação de propriedades, serviços a inquilinos, manutenção e outros serviços). O relatório oferece o tamanho do mercado e previsões para o mercado dos EUA em valor (USD) para todos os segmentos acima mencionados.

| Comercial |

| Residencial |

| Industrial e Logística |

| Institucional e Uso Misto |

| Marketing e Locação |

| Avaliação de Propriedade e Due Diligence |

| Serviços a Inquilinos e Residentes (Arrendamento, Locação, etc.) |

| Manutenção, Reparação e Gestão de Instalações |

| Administração de Contratos de Arrendamento e Conformidade |

| Outros Serviços (Conformidade, Serviços Jurídicos, Renovações, etc.) |

| Nordeste |

| Meio-Oeste |

| Sudeste |

| Oeste |

| Sudoeste |

| Por Tipo de Propriedade | Comercial |

| Residencial | |

| Industrial e Logística | |

| Institucional e Uso Misto | |

| Por Tipo de Serviço | Marketing e Locação |

| Avaliação de Propriedade e Due Diligence | |

| Serviços a Inquilinos e Residentes (Arrendamento, Locação, etc.) | |

| Manutenção, Reparação e Gestão de Instalações | |

| Administração de Contratos de Arrendamento e Conformidade | |

| Outros Serviços (Conformidade, Serviços Jurídicos, Renovações, etc.) | |

| Por Geografia | Nordeste |

| Meio-Oeste | |

| Sudeste | |

| Oeste | |

| Sudoeste |

Principais Questões Respondidas no Relatório

Qual era o tamanho do mercado de serviços de gestão de propriedades nos EUA em 2026?

Atingiu USD 88,03 bilhões, com uma previsão de CAGR de 3,9% até 2031.

Qual o tipo de propriedade que liderou a receita em 2025?

Os ativos residenciais ocuparam a posição de topo com uma participação de mercado de 49,35%.

Qual a categoria de serviço que está a expandir mais rapidamente?

Estima-se que os serviços de conformidade, jurídicos e de renovação cresçam a um CAGR de 4,6% até 2031.

Por que razão a Califórnia é tão importante para os gestores de propriedades?

Os elevados valores das propriedades, os rigorosos mandatos ESG e as extensas leis de proteção dos inquilinos suportam oportunidades de taxas premium.

Como estão as taxas de juro a afetar o setor?

Os custos de financiamento mais elevados atrasaram as vendas de propriedades, reduzindo as taxas de integração e de gestão de desenvolvimento a curto prazo.

Que papel desempenha a tecnologia no crescimento do mercado?

A locação habilitada por IA, a manutenção preditiva e as integrações de habitação inteligente aumentam a eficiência e a experiência do inquilino, apoiando a expansão das margens.

Página atualizada pela última vez em: