Tamanho e Participação do Mercado de Alojamento para Estudantes nos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

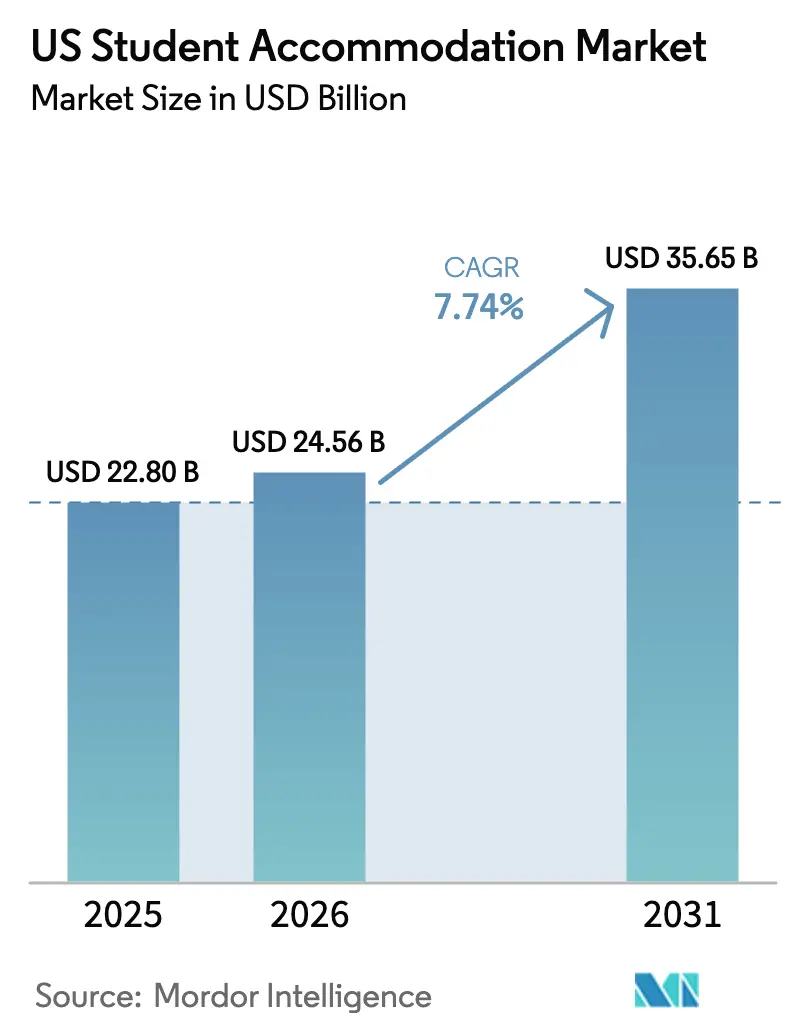

| Tamanho do mercado no ano base (2025) | 22.80 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.74% CAGR |

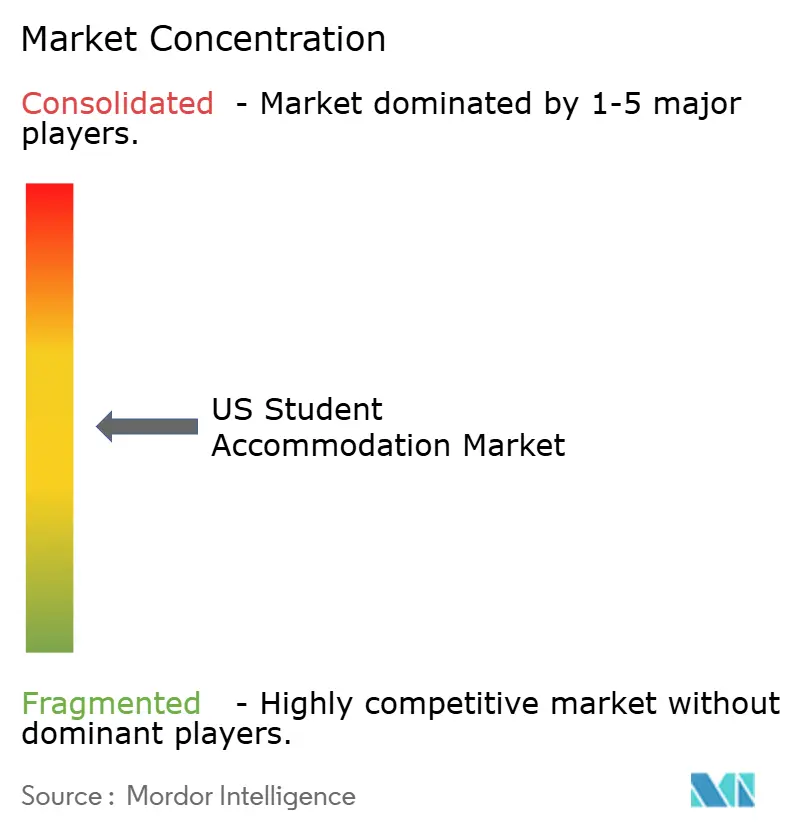

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alojamento para Estudantes nos EUA por Mordor Intelligence

O tamanho do Mercado de Alojamento para Estudantes nos EUA deve crescer de USD 22,80 bilhões em 2025 para USD 24,56 bilhões em 2026 e está previsto para atingir USD 35,65 bilhões até 2031, a uma CAGR de 7,74% ao longo do período 2026-2031. A expansão continua apesar da incerteza macroeconômica, pois as matrículas internacionais já se recuperaram para acima de 1,057 milhão de estudantes, marcando o maior salto em um único ano em quatro décadas. Uma onda de refinanciamento no valor de mais de USD 8 bilhões em vencimentos de empréstimos até 2025 está desbloqueando novo capital, impulsionando o reposicionamento de ativos em cidades universitárias de primeiro nível. Uma oferta restrita de novos leitos, com apenas 26.000 adições até 2025, confere poder de precificação aos proprietários, com a taxa de ocupação acima de 94% (costar.com). Os operadores estão adotando estruturas de parceria público-privada (P3) que transferem o risco de entrega enquanto aceleram os prazos; o esquema de USD 1,3 bilhão da UC Merced agora atende até 10.000 estudantes dentro do prazo e do orçamento. Plataformas tecnológicas, como ferramentas de locação preditiva, estão reduzindo as solicitações de mudança de quarto em 35% e elevando a ocupação acima de 90%.

Principais Conclusões do Relatório

- Por tipo de estudante, os estudantes internacionais representaram 77,22% da participação do mercado de alojamento para estudantes nos EUA em 2025; os estudantes domésticos ficam atrás, mas seu segmento se expande à próxima maior CAGR de 8,74% até 2031.

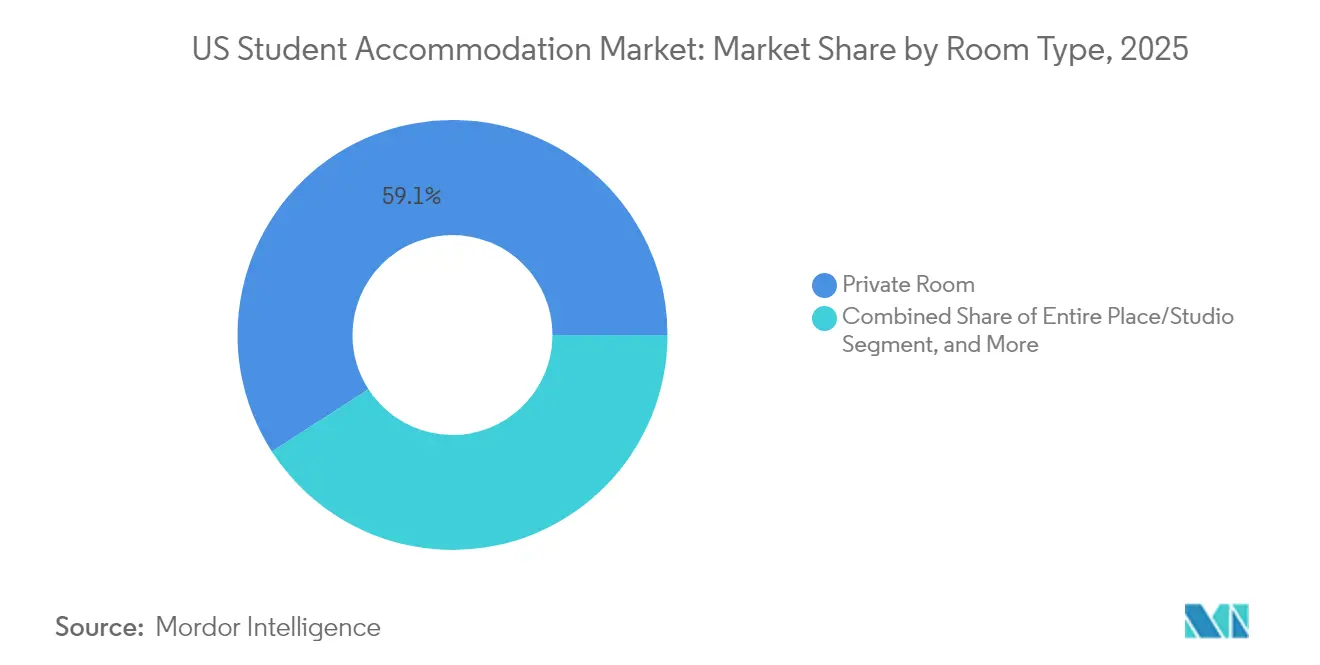

- Por tipo de quarto, os quartos privativos detiveram 59,12% da receita em 2025; os quartos compartilhados devem se expandir a uma CAGR de 11,18% até 2031.

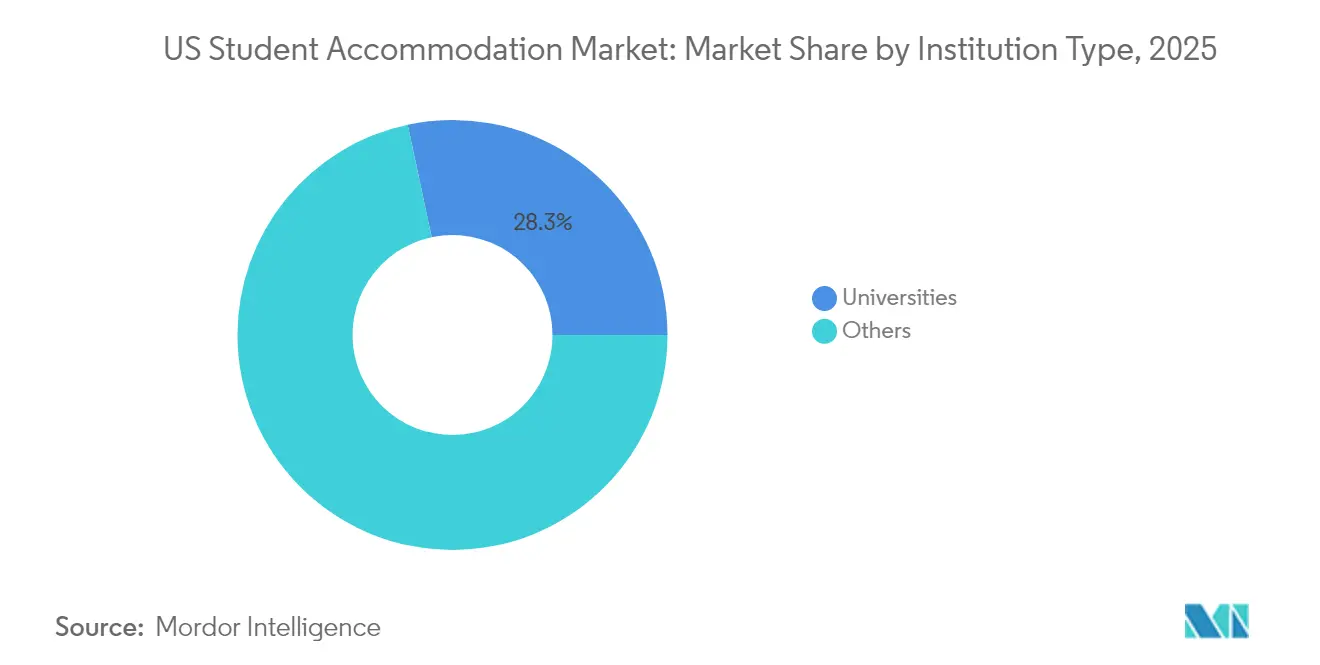

- Por tipo de instituição, "Outros" (proprietários privados) controlaram 71,66% de participação em 2025, enquanto o alojamento gerido por universidades registra a CAGR projetada mais rápida, de 8,58%, até 2031.

- Por região, o Restante dos EUA representou 37,62% do tamanho do mercado de alojamento para estudantes nos EUA em 2025; Illinois apresenta a perspectiva de CAGR mais rápida, de 10,01%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alojamento para Estudantes nos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no número de estudantes internacionais | +2.1% | Califórnia, Nova York, Texas, Massachusetts, Illinois | Curto prazo (≤ 2 anos) |

| Aumento dos fluxos de capital institucional e privado | +1.8% | Nacional, com foco em mercados universitários de primeiro nível | Médio prazo (2-4 anos) |

| Expansão contínua das matrículas no ensino superior | +1.2% | Nacional, com concentração no Texas, Califórnia, Flórida | Médio prazo (2-4 anos) |

| Expansão dos modelos de parceria público-privada | +0.9% | Nacional, com adoção antecipada na Califórnia, Indiana, Carolina do Norte | Longo prazo (≥ 4 anos) |

| Mandatos estaduais de descarbonização impulsionando reformas verdes | +0.7% | Califórnia, Nova York, Illinois, com expansão para outros estados | Longo prazo (≥ 4 anos) |

| Crescimento de programas de credenciais de ciclo curto que necessitam de estadias flexíveis | +0.5% | Nacional, com concentração em áreas metropolitanas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Número de Estudantes Internacionais

O mercado de estudantes internacionais nos Estados Unidos continua a apresentar crescimento robusto, impulsionado pelo aumento das matrículas e pela evolução das preferências dos estudantes. Em 2023, o número de estudantes internacionais ultrapassou 1,057 milhão, com analistas projetando que as matrículas de estudantes indianos excederão 500.000 até 2030. Embora a Califórnia e Nova York respondam por um quarto de todos os estudantes estrangeiros, estados como Texas, Illinois e Flórida estão testemunhando o crescimento mais significativo. Em resposta, os prestadores de serviços estão introduzindo quartos com inclusão de gênero, comodidades culturalmente adaptadas e condições de locação flexíveis que se sincronizam com os ciclos de visto. Vale destacar que 73% dos campi dos EUA agora oferecem alojamento com inclusão de gênero, e 83% permitem animais de suporte emocional. Essa demanda estável, particularmente de instituições focadas em STEM, garante fluxos de receita estáveis e aumenta a ocupação em mercados secundários com forte reputação acadêmica[1]Mirka Martel, "Relatório Open Doors 2024 sobre Intercâmbio Educacional Internacional," Instituto de Educação Internacional, iie.org.

Aumento dos Fluxos de Capital Institucional e Privado

O mercado de alojamento para estudantes nos EUA está testemunhando uma significativa atividade de investimento, impulsionada por rendimentos sólidos e pela evolução da dinâmica de mercado. No início de 2024, a KKR investiu USD 1,64 bilhão para adquirir um portfólio da Blackstone, enquanto a Greystar comprometeu USD 600 milhões em três projetos de uso misto em campi universitários. Investidores globais, como o CapitaLand Ascott Trust, são atraídos por rendimentos de caixa que frequentemente superam 7% de EBITDA. O CapitaLand Ascott Trust registrou uma taxa de pré-locação de 99% no Standard at Columbia, conforme observado pela hospitalitynet.org. A Walker & Dunlop projeta USD 8 a 10 bilhões em refinanciamentos até 2025, criando oportunidades para novos participantes escalarem. A liquidez está comprimindo as taxas de capitalização e incentivando a agregação de portfólios, aproximando o mercado dos padrões institucionais. Essas tendências sublinham a crescente maturidade e atratividade do setor de alojamento para estudantes nos EUA.

Expansão Contínua das Matrículas no Ensino Superior

Números recordes de matrículas estão reformulando a dinâmica habitacional nas grandes universidades públicas. Instituições como a Universidade de Michigan enfrentam razões críticas de estudantes por leito, com uma proporção relatada de 1,99 estudante por leito (costar.com). Para enfrentar os desafios de capacidade, o Georgia Tech está investindo USD 117 milhões em um dormitório de 860 leitos, com abertura prevista para 2026. O crescimento das matrículas é impulsionado por tendências demográficas e pela expansão dos programas de pós-graduação, que prolongam a permanência média dos estudantes. As universidades estão adotando cada vez mais acordos de P3 para expandir o alojamento sem sobrecarregar seus balanços patrimoniais; por exemplo, o plano de USD 117 milhões da Universidade Atlântica da Flórida recebeu aprovação estadual rápida. Esses desenvolvimentos estão coletivamente impulsionando a demanda de referência em centros universitários de primeiro e segundo nível, sinalizando um período transformador para as estratégias de alojamento universitário.

Expansão dos Modelos de Parceria Público-Privada

As parcerias público-privadas (P3s) estão emergindo como uma abordagem transformadora no desenvolvimento de infraestrutura para o ensino superior. O projeto P3 de USD 1,3 bilhão da UC Merced entregou com sucesso 10.000 novos leitos dentro do prazo e do orçamento, demonstrando a viabilidade de projetos de grande escala. A iniciativa de 1.300 leitos da Universidade Purdue emprega uma estrutura de pagamento por disponibilidade de 65 anos, permitindo que a universidade supervisione a vida nos dormitórios enquanto parceiros privados gerenciam a execução. A American Campus Communities, por meio de seu modelo de financiamento ACE, limita os aluguéis abaixo das taxas de mercado e transfere os riscos do projeto para fora dos balanços patrimoniais das universidades. Com a estabilidade das taxas de juros prevista para 2025, a economia dos acordos está melhorando, impulsionando um pipeline acelerado de P3s em todo o país. À medida que as escolas emblemáticas integram cada vez mais os P3s em seus planos estratégicos, esse modelo está reformulando o futuro do desenvolvimento de campi.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crise de acessibilidade e lacuna persistente de oferta | -1.5% | Nacional, com impacto agudo na Califórnia, Nova York, Massachusetts | Curto prazo (≤ 2 anos) |

| Escalada dos custos de construção e financiamento | -1.1% | Nacional, com variações regionais baseadas nos mercados de trabalho | Médio prazo (2-4 anos) |

| Alto custo para estudantes internacionais | -0.8% | Califórnia, Nova York, Texas, Massachusetts, Illinois | Médio prazo (2-4 anos) |

| Aumento dos prêmios de seguro impulsionado pelo risco climático | -0.6% | Estados do Sun Belt: Flórida, Texas, Arizona, Califórnia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crise de Acessibilidade e Lacuna Persistente de Oferta

O mercado de alojamento para estudantes nos EUA está enfrentando desafios significativos em 2024. Mais de 40% dos estudantes de quatro anos relataram insegurança habitacional, pois a oferta fica atrás das novas matrículas por dezenas de milhares de leitos. Os altos preços dos terrenos nas metrópoles costeiras dificultam o desenvolvimento acessível, forçando os estudantes a optar por opções de alojamento distantes ou precárias. As universidades estão revisando os códigos de zoneamento para permitir construções mais altas, mas os atrasos no ciclo de aprovação retardam o progresso. Essa escassez impulsionou uma CAGR de 11,40% em quartos compartilhados, com estudantes sensíveis ao preço priorizando a acessibilidade em detrimento da privacidade. Sem uma aceleração na construção, espera-se que os aumentos de aluguel superem a inflação, pressionando ainda mais o mercado.

Escalada dos Custos de Construção e Financiamento

O setor da construção continua a enfrentar desafios significativos ao navegar em um cenário econômico complexo. Em 2024, os preços dos materiais dispararam, e muitas regiões lidaram com escassez de mão de obra qualificada. Embora as taxas de juros tenham encontrado estabilidade em 2025, ainda pairavam acima dos níveis observados antes de 2023. Essa situação apertou os rendimentos pró-forma e adiou o início dos projetos. Os incorporadores, na tentativa de gerenciar os custos, estão recorrendo à engenharia de valor e a projetos modulares. No entanto, inúmeros projetos, prontos para serem executados, permanecem em espera, aguardando perspectivas de custo mais claras. Essas dinâmicas estão moldando a trajetória do setor, moderando o crescimento da oferta no curto prazo enquanto prolongam o aperto da ocupação e desaceleram a diversificação do pipeline.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Quarto: Quartos Privativos Impulsionam o Posicionamento Premium

Os quartos privativos detiveram 59,12% da receita no mercado de alojamento para estudantes nos EUA em 2025, reforçando a disposição contínua dos estudantes de pagar por privacidade e espaço pessoal de estudo. Os incorporadores aprimoram esse formato com paridade quarto-banheiro, escrivaninhas integradas e acesso com fechadura inteligente, possibilitando tarifas premium que sustentam as margens operacionais. Os quartos compartilhados, embora atualmente menores, registram a CAGR mais rápida, de 11,18%, até 2031, impulsionados pelas preocupações com acessibilidade entre estudantes internacionais e de primeira geração. Os operadores aproveitam a tecnologia para aprimorar o processo de combinação de colegas de quarto, o que reduziu as solicitações de mudança de quarto em 35% em implementações recentes, tornando os layouts compartilhados mais aceitáveis.

O tamanho do mercado de alojamento para estudantes nos EUA para quartos compartilhados deve se expandir acentuadamente à medida que as universidades incentivam a densidade para aliviar as listas de espera. Os proprietários com visão de futuro projetam unidades conversíveis que alternam entre ocupação dupla e tripla para capturar picos sazonais. Os produtos de espaço inteiro/estúdio atendem aos estudantes de pós-graduação e aos alunos de graduação mais velhos que valorizam a independência; sua demanda se concentra nas grandes metrópoles urbanas onde os apartamentos fora do campus concorrem diretamente. Vale destacar que as pesquisas da NAA indicam que a paridade quarto-banheiro agora é padrão em mais de 70% das entregas pós-2023, sinalizando o crescente padrão de comodidades para quartos privativos.

Por Estudante: A Dominância Internacional Remodela a Dinâmica do Mercado

Os estudantes internacionais representaram 77,22% da participação do mercado de alojamento para estudantes nos EUA em 2025, redefinindo o mix de produtos e as expectativas de serviço. Eles também impulsionam a perspectiva de CAGR mais alta, de 8,86%, até 2031, à medida que as políticas de visto dos EUA se estabilizam e as rendas no exterior aumentam. Clusters concentrados em torno das escolas da Costa Oeste e do Nordeste amplificam o potencial de crescimento de ocupação e precificação nesses corredores. Os operadores integram portais de locação multilíngues, opções de pagamento de aluguel por transferência bancária e programação cultural para aumentar a retenção. A demanda doméstica permanece estável, mas enfrenta maior aperto de acessibilidade; muitos estudantes locais migram para subúrbios periféricos ou optam por quartos compartilhados para gerenciar os custos.

As instituições dos EUA segmentam cada vez mais o marketing por nacionalidade, pois os grupos de estudantes indianos, chineses e latino-americanos demonstram preferências distintas quanto à duração do contrato e às comodidades. O tamanho do mercado de alojamento para estudantes nos EUA para ativos voltados ao público internacional frequentemente apresenta um prêmio de aluguel de 10 a 15% em relação a propriedades mistas. As universidades respondem adicionando transporte do aeroporto, armazenamento durante as férias de verão e aconselhamento sobre status de visto diretamente nos dormitórios, ampliando a proposta de valor geral.

Por Tipo de Instituição: Entidades Não Universitárias Lideram a Participação de Mercado

Os proprietários não universitários detiveram 71,66% de participação em 2025, mantendo a dominância por meio de expertise operacional e acesso a capital institucional. No entanto, o estoque gerido por universidades apresenta a CAGR mais rápida, de 8,58%, até 2031, à medida que os campi reconhecem a ligação entre a experiência residencial e o sucesso acadêmico. Construções de alto perfil, como o dormitório de USD 117 milhões do Georgia Tech, sinalizam uma ênfase renovada em projetos internos. As empresas privadas respondem oferecendo modelos de P3 chave na mão que permitem às escolas preservar o controle do programa enquanto terceirizam o risco.

O tamanho do mercado de alojamento para estudantes nos EUA para propriedades geridas por universidades crescerá à medida que as agências de classificação de títulos recompensam as escolas que melhoram as métricas de retenção por meio de melhores alojamentos. A convergência emerge com estruturas híbridas nas quais as universidades detêm os terrenos enquanto parceiros privados operam sob contratos de longa duração. Tais alinhamentos distribuem o risco e incentivam atualizações tecnológicas, como acesso por dispositivo móvel e monitoramento de energia por IoT. A concorrência entre portfólios dentro e fora do campus estimula a evolução contínua das comodidades, beneficiando os moradores.

Análise Geográfica

O bloco Restante dos EUA continua sendo o maior contribuidor com 37,62% em 2025, impulsionado por centenas de universidades públicas espalhadas pelos estados do interior. Os preços mais baixos dos terrenos e o zoneamento simplificado atraem incorporadores que ainda podem cobrar aluguéis robustos graças à oferta limitada de imóveis construídos especificamente para esse fim. A entrada da Core Spaces na Carolina do Norte e o esquema de 299 unidades do LV Collective no College Park exemplificam o interesse contínuo nesses mercados diversificados. As legislaturas estaduais aprovaram 50 projetos de lei de reforma em 2024 que facilitam as restrições de densidade e aceleram as aprovações, impulsionando ainda mais o crescimento.

Illinois é a geografia de crescimento mais rápido, com CAGR projetada de 10,01% até 2031. A Universidade de Illinois Urbana-Champaign por si só atende mais de 56.000 estudantes, enquanto Chicago abriga instituições de pesquisa que atraem grandes grupos de pós-graduandos. Os custos moderados de terreno permitem projetos em estilo jardim com comodidades que rivalizam com os de pares costeiros, sustentando prêmios de aluguel sem ultrapassar os limites de acessibilidade. Os investidores observam o conveniente acesso ao Centro-Oeste e as opções de transporte multimodal que atraem famílias internacionais. O programa de seis propriedades da Gilbane e da CBRE demonstra como as estratégias de portfólio podem escalar de forma eficiente nessa região.

Os grandes centros costeiros Califórnia, Texas, Flórida e Nova York continuam a registrar máximas absolutas de demanda. Os códigos sísmicos da Califórnia e as longas revisões do CEQA inflam os orçamentos; o projeto de 4.200 leitos da Cal Poly reflete a abordagem de megaprojeto necessária para a viabilidade. O Texas se beneficia dos fluxos de população e das relaxamentos de políticas, como a lei da "casa de fraternidade" que remove os limites de ocupação; essa reforma amplia as possibilidades de densidade em College Station e Austin. A Flórida aproveita os calendários acadêmicos ao longo do ano e o forte impulso das matrículas de estudantes indianos, enquanto os mandatos de neutralidade de carbono de Nova York estimulam reformas de eficiência energética profunda que agregam apelo ESG. Cada região madura agora se concentra na reurbanização de estoque obsoleto, na incorporação de comodidades no estilo hoteleiro e na incorporação de design resiliente ao clima para manter a vantagem competitiva no mercado de alojamento para estudantes nos EUA.

Cenário Competitivo

O Mercado de Alojamento para Estudantes nos EUA apresenta fragmentação moderada, com os principais operadores controlando menos da metade do total de leitos. American Campus Communities, Greystar e The Scion Group aproveitam a escala para negociar custos de aquisição mais baixos e implementar análise de dados que elevam os aluguéis efetivos. A aquisição de USD 1,64 bilhão da KKR da Blackstone a alçou ao grupo dos dez maiores proprietários, ilustrando como grandes transações podem rapidamente remodelar a participação de mercado. A liderança em ocupação depende cada vez mais de portais de engajamento digital e manutenção preditiva que reduzem o tempo de inatividade e melhoram os índices de satisfação dos moradores[3]Evelyn Rossi, "Tendências de Propriedade Institucional no Alojamento para Estudantes," Jornal de Finanças e Economia Imobiliária, springer.com.

Os movimentos estratégicos enfatizam pipelines de P3 e aquisições core-plus em mercados secundários. A venda de USD 893 milhões de 8.724 leitos da Harrison Street para o Scion Group realinhou ambos os portfólios e liberou capital para novos desenvolvimentos. A diversificação global da Greystar, incluindo uma aquisição australiana de USD 1,01 bilhão em 2024, fornece insights operacionais que retroalimentam seus ativos nos EUA. Concorrentes centrados em tecnologia usam IA para calibrar preços diariamente e automatizar a locação, corroendo as margens dos incumbentes.

O apetite por fusões e aquisições provavelmente persistirá porque muitos proprietários de médio porte carecem da escala ou das credenciais ESG agora exigidas por credores e universidades. Os operadores capazes de integrar a previsão de ocupação com painéis de sustentabilidade possuem um fosso competitivo à medida que os custos de conformidade aumentam. Enquanto isso, especialistas em P3, como a Plenary e o Provident Resources Group, preenchem um nicho para universidades que buscam soluções fora do balanço patrimonial. Essa combinação de consolidação e entrada de especialistas mantém o setor de alojamento para estudantes nos EUA dinâmico enquanto eleva os níveis de serviço.

Líderes do Setor de Alojamento para Estudantes nos EUA

American Campus Communities

Greystar Student Housing

The Scion Group

Landmark Properties

Core Spaces

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A FullStack e a Cal Poly revelaram um projeto de 4.200 leitos, entre as maiores expansões de capacidade da Califórnia.

- Dezembro de 2024: A Greystar concordou em adquirir sete residências australianas por USD 1,01 bilhão, sinalizando fluxos contínuos de capital global.

- Novembro de 2024: A Harrison Street vendeu um portfólio de 8.724 leitos ao Scion Group por USD 893 milhões.

- Novembro de 2024: A Gilbane e a CBRE Investment Management formaram uma parceria de seis propriedades perto de Clemson, Illinois e Syracuse.

Escopo do Relatório do Mercado de Alojamento para Estudantes nos EUA

Um alojamento para estudantes é uma residência bem conservada e gerida profissionalmente para estudantes. Geralmente inclui áreas comuns, como sala de estar, área de refeições, área de cozinha e banheiros. O alojamento é fornecido em base diária ou semanal.

O mercado de alojamento para estudantes nos EUA é segmentado por tipo (hospedagens em família, apartamentos para estudantes, alojamento no campus, alojamento fora do campus, dormitórios, outros tipos), por tipo de serviço (Wi-Fi, lavanderia, utilidades, lava-louças, estacionamento) e por aplicação (graduandos, calouros, pós-graduandos, outras aplicações).

O relatório oferece tamanhos de mercado e previsões para o mercado de alojamento para estudantes nos EUA em USD para todos os segmentos acima.

| Espaço Inteiro/Estúdio |

| Quarto Privativo |

| Quarto Compartilhado |

| Doméstico |

| Internacional |

| Universidades |

| Outros |

| Texas |

| Califórnia |

| Flórida |

| Nova York |

| Illinois |

| Restante dos EUA |

| Por Tipo de Quarto | Espaço Inteiro/Estúdio |

| Quarto Privativo | |

| Quarto Compartilhado | |

| Por Estudante | Doméstico |

| Internacional | |

| Por Tipo de Instituição | Universidades |

| Outros | |

| Por Região | Texas |

| Califórnia | |

| Flórida | |

| Nova York | |

| Illinois | |

| Restante dos EUA |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de alojamento para estudantes nos EUA?

O tamanho do mercado de alojamento para estudantes nos EUA atingiu USD 24,56 bilhões em 2026 e está projetado para crescer para USD 35,65 bilhões até 2031 a uma CAGR de 7,74%.

Por que os estudantes internacionais são tão importantes para a demanda?

As matrículas internacionais cresceram 12% em 2023, e os estrangeiros agora respondem por 77,22% da demanda do mercado, trazendo contratos de locação de maior duração e pagamentos de aluguel premium que estabilizam a ocupação.

Onde se espera o crescimento regional mais rápido?

Illinois lidera com uma CAGR prevista de 10,01% até 2031, graças à expansão dos campi emblemáticos e aos custos de desenvolvimento relativamente baixos.

Como as universidades estão financiando novos leitos?

Muitas instituições recorrem a parcerias público-privadas, como o projeto de USD 1,3 bilhão da UC Merced, permitindo a expansão de capacidade sem adicionar dívida no balanço patrimonial.

Quais desafios ameaçam o crescimento futuro?

Lacunas de acessibilidade, inflação dos custos de construção e aumento dos seguros relacionados ao clima podem reduzir a CAGR nacional em até 4,0 pontos percentuais, de acordo com as estimativas atuais de restrições.

Qual tipo de quarto apresenta o crescimento mais rápido?

Os quartos compartilhados registram uma CAGR de 11,18% até 2031, pois estudantes sensíveis ao custo buscam aluguéis mais baixos em meio a restrições persistentes de oferta.

Página atualizada pela última vez em: