Tamanho e Participação do Mercado de Saúde e Seguro Médico dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

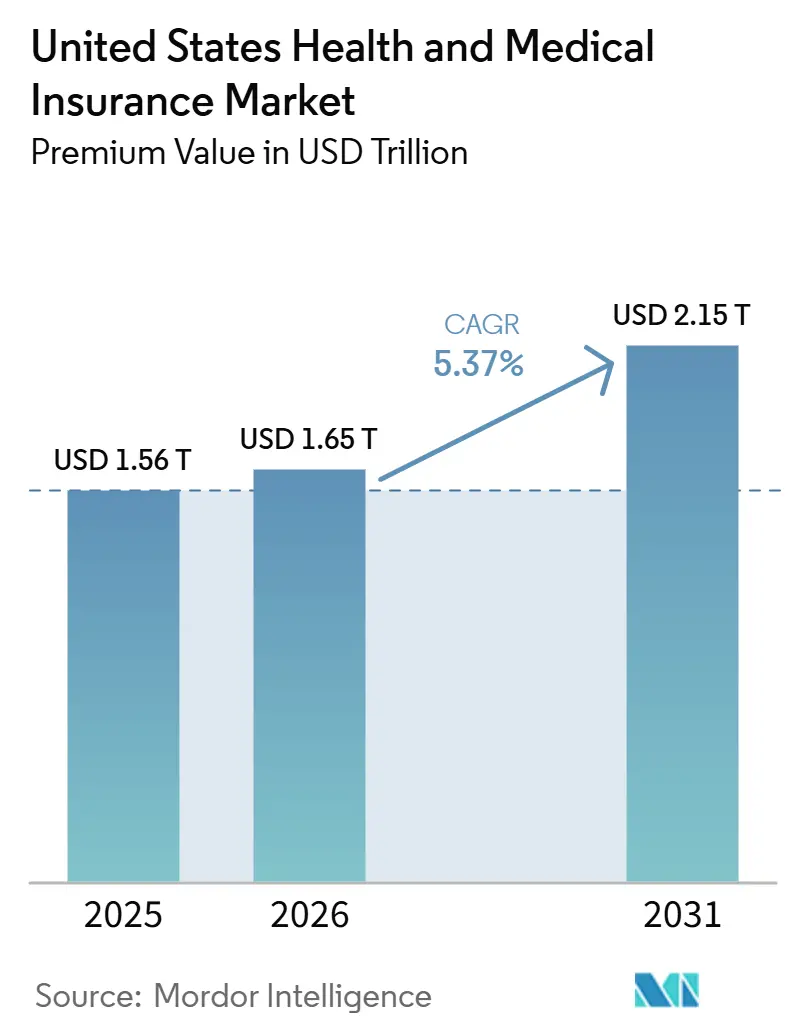

| Tamanho do Mercado (2026) | 1.65 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.15 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde e Seguro Médico dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Saúde e Seguros Médicos dos Estados Unidos em termos de valor de prêmio aumente de USD 1,56 trilhão em 2025 para USD 1,65 trilhão em 2026 e alcance USD 2,15 trilhões até 2031, crescendo a uma CAGR de 5,37% no período de 2026 a 2031.

O crescimento é reforçado pela inscrição em larga escala nos mercados sob a Lei de Cuidados Acessíveis, bem como pela mudança estrutural dos beneficiários do Medicare para os planos Medicare Advantage, o que intensificou a concorrência em precificação e design de benefícios em todo o mercado de saúde e seguros médicos dos Estados Unidos. As operadoras nacionais estão se consolidando em linhas lucrativas enquanto saem de regiões menos rentáveis, criando oportunidades para planos sem fins lucrativos com foco regional e novos entrantes patrocinados por prestadores de serviços que visam lacunas de atendimento com produtos de nicho no mercado de saúde e seguros médicos dos Estados Unidos. Os empregadores estão aumentando o compartilhamento de custos com os consumidores por meio de planos com franquias elevadas e estratégias habilitadas por Contas de Poupança em Saúde, enquanto os programas públicos continuam a testar o controle de tarifas e a contratação seletiva. A economia dos planos está sendo remodelada por tendências médicas lideradas pela utilização de medicamentos GLP-1 e pela farmácia especializada, que avança mais rapidamente do que os aumentos de prêmios e pressiona as operadoras em direção a uma gestão de utilização mais rigorosa e redes mais restritas. Atualizações regulatórias sobre segurança da HIPAA, reembolso de telemedicina e possíveis alterações nos créditos fiscais adicionam volatilidade de curto prazo à demanda, especialmente nos segmentos de cobertura individual e de pequenos grupos, onde o mercado de saúde e seguros médicos dos Estados Unidos é mais sensível ao preço.

Principais Conclusões do Relatório

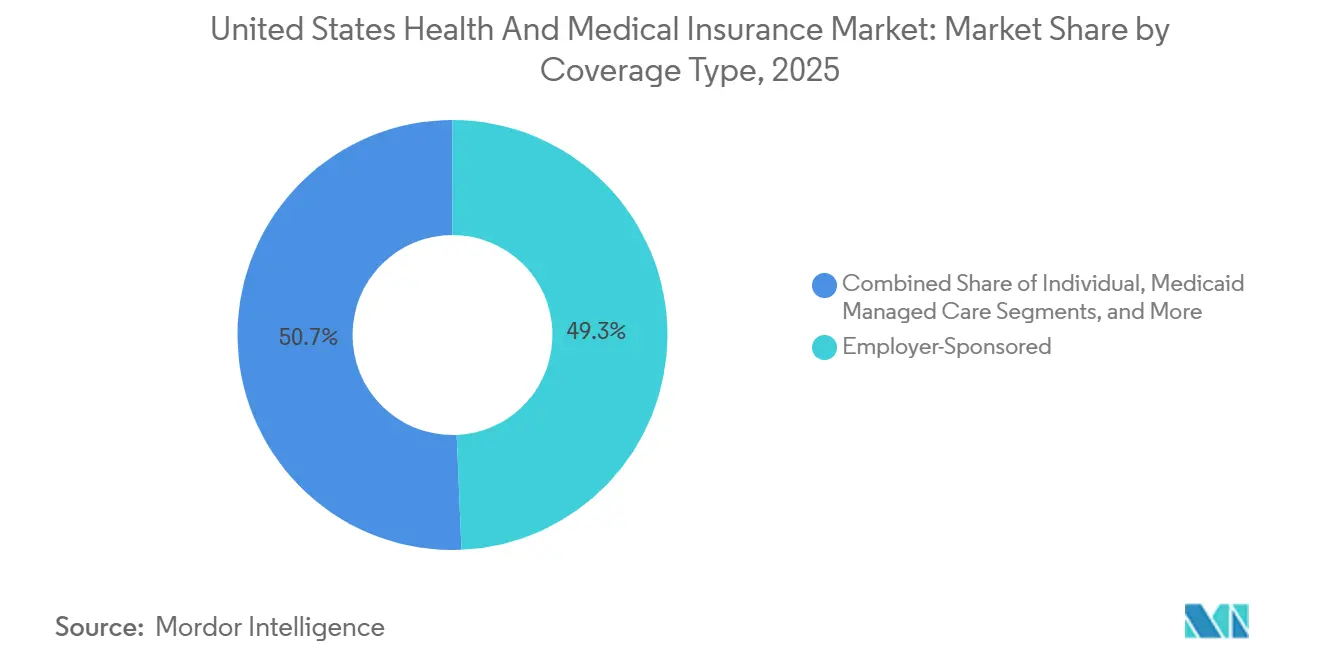

- Por tipo de cobertura, o seguro patrocinado pelo empregador liderou com 49,33% de participação de mercado em 2025, enquanto o Medicare Advantage está previsto para expandir a um CAGR de 9,73% de 2026 a 2031.

- Por tipo de plano, as organizações de prestadores preferenciais detinham uma participação de 48,35% em 2025, enquanto os planos de saúde com alta franquia combinados com HSAs estão projetados para crescer a um CAGR de 11,38% até 2031.

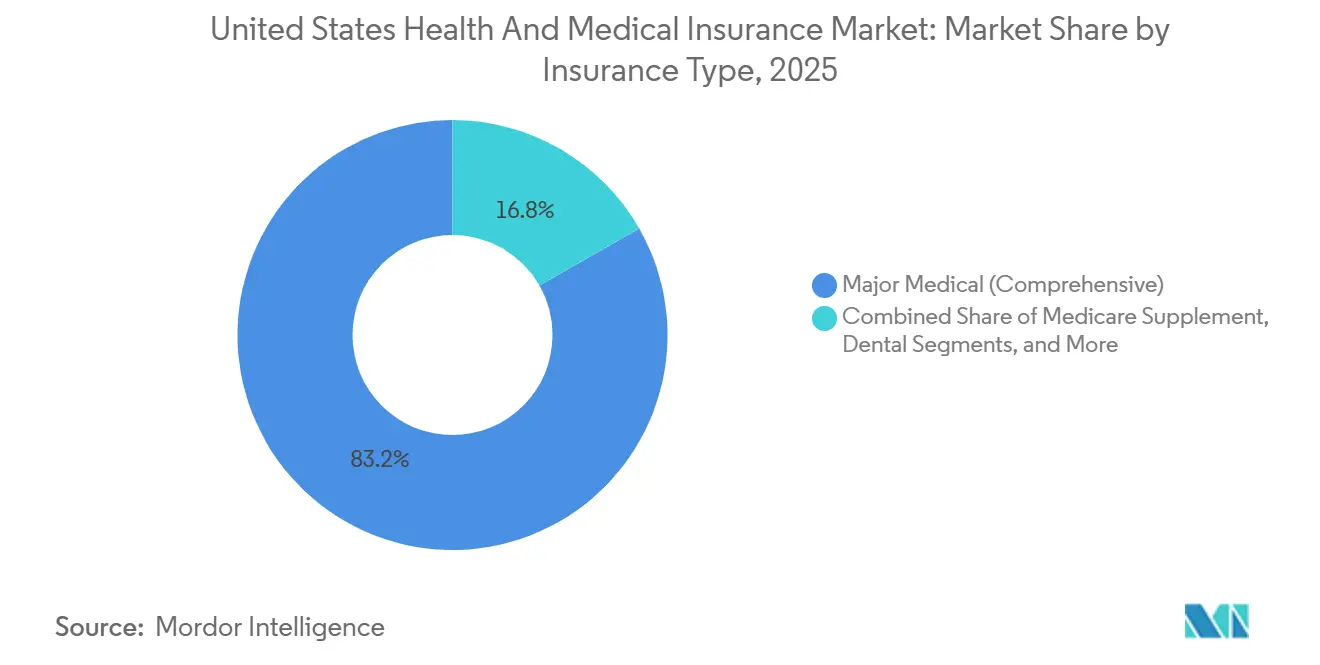

- Por tipo de seguro, o seguro médico principal abrangente representou uma participação de 83,24% em 2025, e outros produtos auxiliares devem registrar um CAGR de 12,24% de 2026 a 2031.

- Por canal de distribuição, corretores e agentes tradicionais controlavam uma participação de 57,39% em 2025, enquanto os mercados e bolsas online estão projetados para crescer a um CAGR de 14,78% até 2031.

- Por geografia, o Sul detinha uma participação de 38,35% em 2025, e o Oeste está previsto para ser a região de crescimento mais rápido com um CAGR de 8,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Saúde e Seguro Médico dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de saúde e envelhecimento da população | +1.8% | Nacional, com pressão aguda nos mercados costeiros do Nordeste e Oeste | Longo prazo (≥ 4 anos) |

| Expansão dos subsídios da ACA e inscrição no Mercado | +1.2% | Nacional, com ganhos iniciais em estados sem expansão, incluindo TX, FL, GA | Médio prazo (2-4 anos) |

| Crescimento na adoção do Medicaid gerenciado pelos estados | +0.9% | A região Sul, com transbordamento para os estados de expansão do Meio-Oeste | Médio prazo (2-4 anos) |

| Empregadores, ICHRAs e QSEHRAs transferindo cobertura para o mercado individual | +0.7% | Nacional, concentrado em empregadores de médio porte com 50-199 funcionários | Longo prazo (≥ 4 anos) |

| Estratificação de risco baseada em IA habilitando ofertas de microsseguro | +0.5% | América do Norte e primeiros adotantes da UE, com implantação inicial nos segmentos MA e comercial | Longo prazo (≥ 4 anos) |

| Paridade permanente de reembolso de telessaúde expandindo a cobertura de cuidados virtuais | +0.6% | Nacional, com impacto pronunciado em geografias rurais e carentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Saúde e Envelhecimento da População Impulsionam a Expansão da Cobertura

A tendência médica permanece elevada em 2026, com as operadoras apontando para a adoção de GLP-1 e os custos de medicamentos especializados que sustentaram os maiores pedidos de tarifas da ACA desde 2018, refletidos em um aumento mediano solicitado para os planos do Mercado ACA de 2026. Essa mudança demográfica se cruza com a inflação sustentada dos custos médicos — as seguradoras relataram um aumento mediano proposto de 18% nas tarifas para os planos do Mercado ACA de 2026, o maior desde 2018, impulsionado pela utilização de medicamentos GLP-1, proliferação de medicamentos especializados e consolidação de prestadores que eleva as taxas de reembolso contratadas[2]Matt McGough et al., "Quanto e Por Que os Prêmios do Mercado ACA Estão Subindo em 2026," Peterson-KFF Health System Tracker, healthsystemtracker.org. Se os créditos fiscais de prêmio aprimorados não forem prorrogados, as modelagens apontam para prêmios de referência brutos mais altos em 2026 e uma trajetória plurianual de crescimento de prêmios à medida que indivíduos mais saudáveis saem, o que remodela o conjunto de riscos no mercado de saúde e seguro médico dos Estados Unidos. No Medicare Advantage, as operadoras estão movendo membros para estruturas HMO para fortalecer os controles de encaminhamento e alinhar o gerenciamento de custos com redes mais estreitas, uma abordagem refletida no amplo acesso HMO para beneficiários em 2026. Os planos também estão ajustando os benefícios suplementares e as características dos produtos para absorver os ventos contrários de receita da transição de ajuste de risco V28 e estão realocando recursos de benefícios de menor valor para sustentar o equilíbrio atuarial sob o novo modelo.

A Duplicação das Inscrições no Mercado ACA Cria Impulso no Mercado Individual

As inscrições no Mercado ACA mais do que dobraram de 11 milhões em 2020 para mais de 24 milhões em 2025, impulsionadas pela eliminação do limite de subsídio de 400% do nível federal de pobreza pelo Plano de Resgate Americano e pela redução das contribuições máximas de prêmio para 8,5% da renda[3]Meredith Freed et al., "Medicare Advantage 2026 em Destaque: Uma Primeira Análise das Ofertas de Planos," KFF, kff.org. Uma grande parcela dos inscritos agora se enquadra na faixa de 100% a 150% do FPL, o que aumenta a sensibilidade a mudanças de prêmio se os créditos temporários expirarem em 2026 e pode comprimir o mercado de saúde e seguro médico dos Estados Unidos no segmento individual[4]Bernadette Fernandez, "Crédito Fiscal de Prêmio Aprimorado e Prêmios de Bolsa de 2026: Perguntas Frequentes," Serviço de Pesquisa do Congresso, congress.gov. As bolsas estaduais estão usando estratégias de resseguro e isenção da Seção 1332 para estabilizar os prêmios e reduzir os gastos federais de repasse, como visto na opção pública de Nevada, que deve gerar economias materiais de repasse ao longo de seus primeiros anos. Iniciativas semelhantes no Colorado e em Washington mostram como os designs liderados pelos estados que limitam os níveis de reembolso e estabelecem metas de prêmio podem aumentar as inscrições em produtos que competem por preço sem prejudicar a adequação da rede. Essas estratégias sustentam um mercado individual mais resiliente se o apoio federal se tornar intermitente, embora o ajuste de curto prazo ao limite de subsídio permaneça um vento contrário no mercado de saúde e seguro médico dos Estados Unidos.

O Medicaid Gerenciado Atinge a Saturação enquanto os Estados Navegam pelo Descompasso de Acuidade Pós-PHE

A maioria dos estados agora depende do Medicaid gerenciado para entregar benefícios à maioria dos inscritos, e os frameworks de capitação estão se adaptando às mudanças nos perfis de acuidade após o fim da cobertura contínua sob a PHE, o que remodelou o mix de risco dos membros remanescentes. Os gestores de orçamento estadual esperam despesas mais altas no exercício fiscal de 2026, impulsionadas por ajustes de tarifas, custos de farmácia especializada e necessidades de saúde comportamental, mesmo com a estabilização geral das inscrições no Medicaid. As decisões de contratação refletem pressão sobre o desempenho dos planos e os padrões de rede, como visto na decisão da Louisiana de encerrar o contrato de uma grande operadora antes de 2026 e redistribuir membros entre as MCOs restantes[5]Departamento de Saúde da Louisiana, "LDH Anuncia Atualização dos Contratos de Medicaid Gerenciado para 2026," Departamento de Saúde da Louisiana, ldh.la.gov. As mudanças na política federal incluídas na legislação recentemente promulgada adicionarão novas regras ao programa, como requisitos de trabalho e redeterminações mais frequentes para adultos na expansão, o que pode reduzir as inscrições e elevar a taxa de não segurados após 2026. Essas mudanças contribuem para a complexidade operacional no mercado de saúde e seguro médico dos Estados Unidos e mantêm a adequação das tarifas do cuidado gerenciado em foco durante o período de previsão.

ICHRAs e QSEHRAs de Empregadores Transferindo Cobertura para o Mercado Individual

As HRAs de Cobertura Individual oferecem subsídios fixos que os funcionários aplicam aos planos do mercado, proporcionando despesas previsíveis para o empregador e ampla escolha de planos que aumentam a satisfação, de acordo com os primeiros adotantes nos setores de serviços profissionais e tecnologia. A adoção ainda está em estágio inicial, mas está crescendo à medida que as plataformas simplificam a conformidade e a inscrição, potencialmente redirecionando uma fatia significativa de vidas em grupo para a bolsa individual até o final da década. As seguradoras estão se adaptando com designs de rede portáteis e navegação de concierge para preservar a experiência e controlar o risco.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza regulatória em torno da extensão do subsídio da ACA | -0.8% | Nacional, com pressão aguda em estados sem subsídios em nível estadual | Curto prazo (≤ 2 anos) |

| O aumento das taxas de sinistralidade está comprimindo as margens das seguradoras | -0.6% | Nacional, com pressão concentrada nos segmentos MA, Medicaid e ACA | Médio prazo (2-4 anos) |

| Iniciativas de opção pública em nível estadual estão intensificando a concorrência de preços | -0.3% | Estados do Oeste, incluindo CA, NV, WA e CO, com possível expansão para o Meio-Oeste | Médio prazo (2-4 anos) |

| Escalada dos custos de conformidade com segurança cibernética e privacidade de dados | -0.4% | Nacional, com um ônus desproporcional sobre operadoras regionais menores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Limite de Subsídio da ACA Ameaça Reverter os Ganhos do Mercado Individual

A expiração programada dos créditos fiscais de prêmio aprimorados da ACA em 1º de janeiro de 2026 restaura o limite de elegibilidade de 400% do FPL e aumenta as contribuições de prêmio exigidas em todas as faixas de renda, o que eleva os prêmios do bolso para os domicílios subsidiados e pressiona a retenção no mercado de saúde e seguro médico dos Estados Unidos. Os preços dos planos de bolsa de 2026 refletem expectativas de maior seleção adversa se os créditos não forem prorrogados e incorporam pressões mais amplas de tendência médica observadas nos pedidos de tarifas para 2026. Pesquisas mostram que muitos inscritos têm capacidade limitada de absorver pagamentos mensais mais altos, um fator que poderia reduzir a adesão entre os domicílios de renda média se não houver compensações disponíveis. Algumas bolsas estaduais têm medidas de contingência financiadas por meio de recursos de repasse da Seção 1332, mas os estados na plataforma federal carecem de tais salvaguardas, o que pode ampliar as disparidades geográficas em acessibilidade. O risco de curto prazo é um conjunto de riscos menor e menos equilibrado na cobertura individual, com efeitos posteriores no design dos planos, composição da rede e estratégias de precificação em todo o mercado de saúde e seguro médico dos Estados Unidos.

A Pressão da Taxa de Sinistralidade Força a Austeridade no Design dos Planos em Todos os Segmentos

As taxas de sinistralidade agregadas aumentaram ao longo de 2025, o que reduziu as margens administrativas e limitou o espaço para investimentos em gestão de cuidados e despesas de distribuição em linhas regulamentadas. As operadoras têm aumentado o foco na integração vertical e no alinhamento com prestadores afiliados porque essa estrutura pode redirecionar os recursos de sinistros para entidades próprias enquanto permanece dentro dos requisitos de MLR, embora essa abordagem atraia escrutínio de reguladores e defensores dos consumidores. Dados públicos mostram que os reembolsos de MLR permanecem um mecanismo de disciplina nas linhas individuais, enquanto as pressões de taxa administrativa são mais rígidas nos segmentos de grupo e MA devido a limites mínimos e dinâmicas de bônus de qualidade. A inflação de custos de medicamentos especializados e novas terapêuticas como os GLP-1s superou o crescimento dos prêmios em períodos recentes, o que comprime ainda mais as margens, a menos que os controles de utilização e as estratégias de formulário sejam reforçados. Essas condições mantêm os prêmios dos patrocinadores de planos em uma trajetória ascendente e sustentam a pressão sobre os designs de benefícios em todo o mercado de saúde e seguro médico dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cobertura: A Velocidade do Medicare Advantage Remodela a Economia dos Programas Governamentais

O seguro patrocinado pelo empregador liderou com uma participação de 49,33% em 2025 no mercado de saúde e seguro médico dos Estados Unidos, refletindo a inércia dos grandes empregadores, o tratamento fiscal da Seção 125 e o uso de redes amplas para apoiar a retenção da força de trabalho, apesar do aumento dos custos dos planos. O Medicare Advantage está projetado como o tipo de cobertura de crescimento mais rápido com um CAGR de 9,73% de 2026 a 2031, o que consolida o MA como um motor de crescimento central dentro do tamanho do mercado de saúde e seguro médico dos Estados Unidos à medida que os adultos mais velhos migram do Medicare de taxa por serviço para produtos coordenados. O crescimento se alinha com a estabilidade dos benefícios sob as atualizações de pagamento de 2026, o acesso contínuo à telessaúde de saúde comportamental e a expansão dos planos de necessidades especiais crônicos e de dupla elegibilidade que visam coortes de maior acuidade com modelos de coordenação de cuidados. O mercado individual da ACA dobrou a adesão de 2020 a 2025 sob subsídios aprimorados, mas as mudanças de política pendentes introduzem incerteza na retenção se os subsídios permanecerem expirados além de 2026. O Medicaid gerenciado mantém uma base de inscrição estável após o fim da cobertura contínua, com abordagens de capitação estadual se ajustando aos perfis revisados de acuidade e utilização.

O impulso do Medicare Advantage é sustentado pela mudança demográfica e pela participação dos beneficiários inscritos no MA que supera metade dos membros elegíveis do Medicare, um limiar que reforça a intensidade competitiva no design dos planos e no desempenho de qualidade. As operadoras estão se inclinando para estruturas HMO para reforçar os controles de utilização por meio do controle de acesso de atenção primária e para alinhar a economia da rede com prêmios mais baixos para membros sensíveis ao preço. As mudanças nas Classificações de Estrelas para 2026 e as atualizações do modelo de ajuste de risco estão promovendo investimentos direcionados em medidas HEDIS e pontuações de experiência para sustentar os pagamentos de bônus de qualidade no médio prazo. Os programas militares, governamentais e outros programas públicos continuam com inscrições estáveis vinculadas à elegibilidade estatutária e às dotações orçamentárias, com volatilidade limitada em relação às linhas comerciais. Essas dinâmicas sustentam coletivamente um perfil de demanda misto em todo o mercado de saúde e seguro médico dos Estados Unidos, onde os programas governamentais definem o ritmo de crescimento enquanto os grupos de empregadores carregam a maior base de prêmios.

Por Tipo de Plano: Os Modelos Orientados ao Consumidor Crescem à Medida que os Empregadores Transferem o Risco Financeiro

As organizações de prestadores preferenciais detinham 48,35% das inscrições de 2025, sublinhando a preferência dos membros por acesso mais amplo e a disposição dos empregadores de financiar a flexibilidade quando o mercado de trabalho está aquecido, mesmo com a redução das ofertas de PPO nas linhas de MA, onde as operadoras favorecem os designs HMO para controle de custos. Os planos de saúde com alta franquia com HSAs devem registrar o crescimento mais rápido com um CAGR de 11,38% até 2031, sustentados por limites de contribuição de HSA estatutários mais altos para 2026, uso expandido de ferramentas de transparência de preços e adoção por empregadores de filosofias de contribuição definida que limitam o crescimento dos prêmios no mercado de saúde e seguro médico dos Estados Unidos. O acesso HMO no Medicare Advantage permanece amplo em 2026 e se alinha com estratégias de gestão de benefícios que enfatizam o alinhamento de atenção primária e os caminhos de encaminhamento. Os produtos EPO e POS atendem a preferências de nicho para estrutura de rede e preço, equilibrando redes mais estreitas com vantagens de prêmio em geografias selecionadas. O mercado de saúde e seguro médico dos Estados Unidos continua a suportar um espectro de tipos de planos à medida que as operadoras combinam os designs de benefícios com as preferências de compartilhamento de custos de empregadores e beneficiários.

A adoção de HDHP cresceu dentro da cobertura patrocinada pelo empregador, correlacionando-se com tendências de longa data na transferência de custos de benefícios e maior disponibilidade de contribuições do empregador para HSAs que apoiam despesas do bolso. O setor de saúde e seguro médico dos Estados Unidos também está se adaptando aos mandatos estaduais para saúde comportamental e outras categorias que devem ser incorporadas em designs de planos compatíveis, o que pode reduzir a diferença de prêmio entre HDHP e planos tradicionais em alguns estados. Dentro do Medicare Advantage, as operadoras estão consolidando portfólios de planos em estruturas que permitem um gerenciamento de formulário mais rigoroso e redes focadas para se alinhar com os requisitos de MLR e metas de desempenho de qualidade. A coordenação direta com organizações de prestadores apoia designs de planos que equilibram os controles de utilização com o acesso para membros de alta necessidade. À medida que os portfólios de planos de empregadores e MA evoluem, o mercado de saúde e seguro médico dos Estados Unidos apresenta um conjunto diversificado de opções que se alinham com diferentes compensações de preço e acesso.

Por Tipo de Seguro: Os Produtos Auxiliares Capitalizam a Ansiedade dos Consumidores com Despesas do Bolso

O seguro médico principal abrangente representou uma participação de 83,24% em 2025, ancorando os produtos principais de assunção de risco regulamentados sob regras federais e estaduais que definem benefícios, valor atuarial e práticas de tarifação. Os prêmios apresentados para 2026 mostram pressão elevada de produtos farmacêuticos especializados e utilização de GLP-1, o que está impulsionando ajustes de benefícios e gestão intensificada de utilização para manter a acessibilidade no mercado de saúde e seguro médico dos Estados Unidos. Outros produtos auxiliares, incluindo acidente, doença grave e indenização hospitalar, estão previstos para ser a categoria de crescimento mais rápido com um CAGR de 12,24% de 2026 a 2031, à medida que os empregadores expandem os menus de benefícios voluntários e os funcionários buscam proteção financeira direcionada. Odontológico e visão continuam a crescer tanto nos contextos de empregadores quanto de Medicare, e o Suplemento Medicare permanece estável entre os aposentados de renda mais alta que valorizam o compartilhamento de custos previsível. Essas dinâmicas de produtos ilustram como os consumidores estão buscando proteção financeira em camadas no mercado de saúde e seguro médico dos Estados Unidos à medida que as contas médicas aumentam mais rapidamente do que os salários.

A inovação de produtos está surgindo em torno de cobertura específica para condições que alinha os incentivos com as necessidades dos membros, como visto na introdução de designs de planos focados na menopausa com benefícios direcionados e compartilhamento de custos de USD 0 para serviços-chave em 2026. Esses designs aproveitam dados para refinar as estruturas de benefícios e melhorar o valor percebido para coortes específicas sem ampliar as redes ou adicionar benefícios não relacionados. As ofertas médicas de curto prazo continuam a enfrentar um cenário regulatório restrito em nível estadual, o que limita seu mercado endereçável e desloca a demanda para planos ACA compatíveis onde os subsídios estão disponíveis. O Suplemento Medicare permanece uma opção estável para os beneficiários tradicionais do Medicare que preferem a escolha irrestrita de prestadores em troca de prêmios mensais mais altos. Juntas, essas mudanças ressaltam o papel dos produtos suplementares e de nicho no alívio da exposição a despesas do bolso dentro do mercado de saúde e seguro médico dos Estados Unidos.

Por Canal de Distribuição: Plataformas Digitais Perturbam a Dominância Tradicional dos Corretores

Corretores e agentes detinham 57,39% da distribuição em 2025, refletindo a complexidade das decisões de design de benefícios para empregadores e beneficiários do Medicare e o valor contínuo da orientação humana na seleção de planos e no serviço ao longo do ano. Os mercados e bolsas online estão projetados para crescer a um CAGR de 14,78% até 2031, impulsionados pelo suporte de decisão aprimorado nas plataformas estaduais, melhor integração com sistemas EDI e de folha de pagamento, e crescente adoção de ICHRA que direciona mais domicílios para o mercado individual dentro do mercado de saúde e seguro médico dos Estados Unidos. Os agentes de serviço ao membro habilitados por IA emergentes em planos individuais podem resolver consultas de benefícios e navegação de cuidados usando registros e documentos do plano, o que eleva o padrão para o autoatendimento digital. Os canais diretos ao consumidor permanecem uma opção forte para pagadores verticalmente integrados que possuem ativos de entrega e não precisam de intermediários, enquanto os consultores de benefícios para empregadores mantêm um papel proeminente nos segmentos de grandes grupos. O mercado de saúde e seguro médico dos Estados Unidos está, portanto, se movendo em direção a um cenário de distribuição híbrido onde os canais humanos e digitais coexistem.

As plataformas que atendem a empregadores ICHRA e de pequenos grupos estão incorporando mecanismos de recomendação de planos e verificações de conformidade para agilizar a inscrição, o que reduz o atrito e melhora a correspondência de planos para forças de trabalho heterogêneas. A distribuição do Medicare Advantage continua a apoiar a inscrição assistida por agentes, dada a complexidade dos recursos dos planos, com as operadoras atualizando os incentivos e as linhas de planos para direcionar os membros para designs que se alinham com as metas de margem e a estratégia de rede. Os programas de opção pública estadual estão testando estruturas de taxas de corretores mais baixas para atingir as metas de redução de prêmios, o que introduz novas dinâmicas para a economia de distribuição à medida que mais estados avaliam esses modelos. As ferramentas de bolsa online e os navegadores permanecem importantes para comunidades carentes e para populações com necessidades complexas que requerem assistência além de uma única transação de inscrição. À medida que essas mudanças se consolidam, o mercado de saúde e seguro médico dos Estados Unidos verá papéis mais especializados para corretores, fornecedores digitais e canais de propriedade das operadoras.

Análise Geográfica

A região Sul detinha 38,35% de participação em 2025 no mercado de saúde e seguro médico dos Estados Unidos, liderada pela escala populacional no Texas e na Flórida, alta penetração do cuidado gerenciado no Medicaid e forte adoção do Medicare Advantage em condados com alta concentração de aposentados. Os programas estaduais de Medicaid no Sul aproveitaram extensivamente as estruturas de cuidado gerenciado, com MCOs nacionais ancorando as inscrições sob a Seção 1115 e outras autoridades que direcionam os membros para planos abrangentes. A penetração do Medicare Advantage está entre as mais altas nos grandes estados do Sul, apoiada por amplo acesso HMO e redes densas de prestadores, que estabilizam os preços enquanto apoiam produtos de rede estreita. O mercado de saúde e seguro médico dos Estados Unidos no Sul também se beneficia da participação no mercado individual, onde os subsídios de prêmio atraíram domicílios para os planos de bolsa, com o risco de tendência vinculado à permanência dos aprimoramentos de crédito. As dinâmicas competitivas incluem operadoras nacionais e planos Blues equilibrando a amplitude do portfólio com saídas direcionadas de condados menos lucrativos para se alinhar com as realidades de rede e custo médico.

O Oeste está projetado como a região de crescimento mais rápido com um CAGR de 8,66% para 2026 a 2031 no mercado de saúde e seguro médico dos Estados Unidos, apoiado por medidas de política estadual que se concentram na contenção de tarifas e na concorrência de bolsas. A Califórnia sustenta uma adesão significativa por meio do Medi-Cal e da cobertura de bolsa, apoiada por políticas estaduais de subsídio e inscrição que limitam a perturbação das mudanças nos programas federais. Nevada, Washington e Colorado adotaram frameworks de opção pública que vinculam as metas de prêmio aos controles de reembolso, o que estimulou as inscrições e as economias federais de repasse nos primeiros anos de implementação. Os mercados do Oeste também apresentam sistemas de entrega integrados proeminentes que alinham as operações de plano e prestador, o que apoia as estratégias de MA lideradas por HMO com estruturas de custo controladas. Esses atributos estruturais sustentam o crescimento contínuo no mercado de saúde e seguro médico dos Estados Unidos nos estados do Oeste durante o período de previsão.

O Meio-Oeste e o Nordeste apresentam padrões mistos que refletem a intensidade regulatória e a estrutura do mercado de prestadores no mercado de saúde e seguro médico dos Estados Unidos. O Meio-Oeste exibe estabilidade ancorada pelos planos Blues com forte presença de empregadores e individuais, com frameworks de expansão do Medicaid e cuidado gerenciado que continuam a evoluir sob restrições orçamentárias estaduais. O Nordeste registra prêmios de referência de bolsa médios mais altos, que espelham mercados de prestadores concentrados, regras de classificação comunitária e regulamentos de certificado de necessidade que adicionam pressão de custo. A supervisão robusta, como programas independentes de revisão externa, pode mudar os resultados de sinistros em favor dos membros com mais frequência, o que afeta as estratégias de gestão de utilização das operadoras e os processos de apelação. Em ambas as regiões, o mercado de saúde e seguro médico dos Estados Unidos depende de uma definição cuidadosa de tarifas e designs de planos diferenciados para equilibrar a acessibilidade com os requisitos de adequação da rede.

Cenário Competitivo

O mercado de seguro de saúde dos Estados Unidos demonstra alta concentração com fragmentação moderada em segmentos locais onde os planos Blues regionais e os sistemas de saúde liderados por prestadores mantêm uma participação forte. UnitedHealth Group e Humana juntos detêm uma grande parcela das inscrições no MA, e o amplo nível superior das operadoras nacionais, incluindo CVS Health, Elevance e Centene, mantém escala nas linhas governamentais e comerciais enquanto racionaliza as pegadas de condados para 2026. A intensidade competitiva diverge por linha de negócios, com o Mercado ACA mostrando forte concorrência de preços em condados com múltiplas operadoras, enquanto as dinâmicas de MA são moldadas por atualizações anuais de pagamento, Classificações de Estrelas e mudanças de ajuste de risco. As iniciativas de opção pública estadual no Oeste introduzem um novo eixo competitivo onde as metas de redução de prêmios orientam as estruturas de benefícios e reembolso e remodeiam a economia de distribuição. A integração vertical permanece uma estratégia central para equilibrar os requisitos de MLR com o alinhamento da entrega de cuidados, enquanto saídas seletivas e consolidações de planos são usadas para gerenciar linhas de produtos com desempenho inferior.

As seguradoras nativas digitais estão escalando modelos habilitados por tecnologia para capturar nichos carentes no mercado de saúde e seguro médico dos Estados Unidos. Oscar Health expandiu para o ano de plano 2026 em 573 condados em 20 estados e lançou um agente de suporte habilitado por IA e um design de plano focado na menopausa que oferece benefícios direcionados com copagamentos de USD 0 para serviços-chave. Clover Health continua a implantar sua plataforma de suporte à decisão clínica na atenção primária para aumentar as taxas de diagnóstico e iniciação de cuidados no MA, com evidências de apoio de que os fluxos de trabalho habilitados por tecnologia podem melhorar a captura de risco e o gerenciamento de doenças crônicas. Os sistemas de entrega integrados continuam a se expandir regionalmente, como visto na joint venture da Kaiser Permanente em Nevada que adiciona uma nova geografia ao seu portfólio de cuidados coordenados, o que apoia as estratégias de MA lideradas por HMO e os serviços alinhados de farmácia e laboratório. Esses modelos aumentam a diversidade de abordagens para design de benefícios, rede e serviço que definem o mercado de saúde e seguro médico dos Estados Unidos.

O investimento em tecnologia é um diferenciador fundamental à medida que as operadoras atualizam a gestão de utilização, a autorização prévia e a adjudicação de sinistros para lidar com o aumento de negações e maior complexidade clínica. A pesquisa de 2025 da NAIC relatou que uma grande maioria das seguradoras de saúde já usa IA ou ML, com implantação concentrada em gestão de utilização e autorização prévia, enquanto a automação total das decisões de negação permanece limitada devido às expectativas de governança e supervisão. Os frameworks de política continuam a evoluir, com orientações setoriais emergindo sobre o uso responsável de IA e gestão de riscos que moldarão a seleção de fornecedores e a governança interna em 2026. As operadoras estão aplicando essas ferramentas para passar da revisão retrospectiva para a validação clínica pré-pagamento e o processamento direto onde apropriado, o que visa reduzir os custos administrativos e acelerar o pagamento preciso. À medida que a adoção se expande, o mercado de saúde e seguro médico dos Estados Unidos provavelmente verá ganhos moderados em eficiência e melhoria no serviço ao membro onde a IA apoia decisões claras e explicáveis. O efeito líquido é uma modernização lenta, mas constante, das operações das operadoras para acompanhar as tendências médicas e o escrutínio regulatório.

Líderes do Setor de Saúde e Seguro Médico dos Estados Unidos

UnitedHealth Group

CVS Health (Aetna)

Elevance Health (Blue Cross Blue Shield)

Cigna Group

Humana

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Health Net e Centene anunciaram opções expandidas de Medicare Advantage e PDP para 2026 na Califórnia, aumentando os planos disponíveis e o acesso para idosos e ampliando as opções de planos em vários condados.

- Novembro de 2025: Wellcare by Centene e Health Net lançam Medicare Advantage expandido e Planos de Medicamentos com Receita para 2026, oferecendo cobertura a mais de 51 milhões de beneficiários em todo o país com benefícios aprimorados e opções de planos.

- Outubro de 2025: Oscar Health expandiu sua cobertura de seguro de saúde para 573 condados em 20 estados dos EUA para o período de inscrição aberta de 2026 e introduziu novas ferramentas de suporte ao membro habilitadas por IA, incluindo o agente de IA pessoal Oswell e o plano focado na menopausa HelloMeno.

- Agosto de 2025: UnitedHealth Group concluiu sua aquisição de USD 3,3 bilhões do prestador de saúde domiciliar Amedisys, tornando a Amedisys uma subsidiária integral da divisão Optum da UnitedHealth após resolver preocupações antitruste e revisões regulatórias.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de saúde e seguro médico dos Estados Unidos como todos os prêmios subscritos, públicos ou privados, cobrindo serviços medicamente necessários prestados dentro dos cinquenta estados, do Distrito de Columbia e dos territórios dos EUA. Os benefícios considerados incluem cuidados hospitalares e ambulatoriais, medicamentos com receita, serviços preventivos, cuidado gerenciado de longo prazo e produtos suplementares de lacuna que se anexam aos planos de seguro médico principal.

Exclusões do Escopo: cartões de desconto independentes, planos de indenização de benefícios excepcionais e apólices de viagem internacional estão excluídos do nosso dimensionamento.

Visão Geral da Segmentação

- Por Tipo de Cobertura

- Patrocinado pelo Empregador

- Individual (ACA / Não Grupal)

- Medicaid Gerenciado

- Medicare Advantage

- Militar / Governamental (TRICARE, VA, FEHBP)

- Por Tipo de Plano

- HMO

- PPO

- EPO

- POS

- HDHP / Orientado ao Consumidor

- Por Tipo de Seguro

- Seguro Médico Principal (Abrangente)

- Suplemento Medicare

- Odontológico

- Indenização Hospitalar / Benefício Limitado

- Visão

- Médico de Curto Prazo

- Outros Auxiliares (Acidente, Doença Grave)

- Por Canal de Distribuição

- Direto ao Consumidor

- Corretores e Agentes

- Consultores de Benefícios para Empregadores

- Mercados Online / Bolsas

- Por Região

- Nordeste

- Meio-Oeste

- Sul

- Oeste

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Múltiplas entrevistas semiestruturadas com atuários de operadoras, corretores, líderes de finanças hospitalares e reguladores estaduais nos ajudaram a testar as premissas de taxa de sinistralidade, a elasticidade das inscrições e os caminhos médios de prêmio entre as regiões. Essas conversas, abrangendo todas as quatro regiões censitárias, também verificaram as descobertas iniciais sobre a penetração do Medicare Advantage e as mudanças na estratégia de contribuição dos empregadores.

Pesquisa Documental

Os analistas começam com conjuntos de dados públicos autorizados, como as Contas Nacionais de Despesas de Saúde do CMS, os pedidos de prêmio estatutários da NAIC, a Pesquisa de População Atual do Censo dos EUA e os índices de inflação médica do Bureau of Labor Statistics. Enriquecemos essas linhas de base com insights de organismos comerciais como AHIP, Kaiser Family Foundation e painéis de departamentos estaduais de seguros, enquanto os relatórios 10-K corporativos e as apresentações para investidores esclarecem as tendências em nível de operadora. Repositórios pagos selecionados, notadamente D&B Hoovers para divisões de receita de empresas e Dow Jones Factiva para fluxo de negócios, preenchem as lacunas restantes. Esta lista de fontes é ilustrativa; inúmeras outras fontes foram consultadas para validação e nuance.

Dimensionamento do Mercado e Previsão

Nosso modelo começa com uma consolidação de cima para baixo das cobranças de prêmios por segmento (empregador, individual, Medicare Advantage, Medicaid gerenciado, militar), ajustada para termos de prêmio bruto subscrito. A amostragem seletiva de operadoras de baixo para cima, painéis de prêmios e inscrições das dez maiores seguradoras, verifica os totais dos segmentos. As principais variáveis que impulsionam a previsão incluem inflação dos custos médicos, população com 65 anos ou mais, volumes de inscrição no Medicaid, contagens de cobertura patrocinada pelo empregador e níveis médios de franquia. Os valores alimentam uma estrutura de regressão multivariada e análise de cenários que projeta os prêmios até 2030, levando em conta as mudanças de política e as oscilações econômicas. As lacunas de dados, por exemplo, a transparência limitada nas taxas de stop-loss autofinanciadas, são preenchidas por meio de índices de referência derivados de entrevistas primárias e fatores de tendência do CMS.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação às séries temporais do CMS e da NAIC, seguidas de revisão por pares por uma equipe de analistas sênior. Qualquer anomalia acima de um limite de três por cento aciona o recontato com especialistas do domínio. Os relatórios são atualizados anualmente, e eventos materiais — grandes fusões, mudanças nas regras federais e emergências de saúde pública — solicitam atualizações intermediárias do modelo antes da entrega ao cliente.

Por que a Linha de Base de Saúde e Seguro Médico dos Estados Unidos da Mordor Comanda Confiabilidade

As estimativas de mercado publicadas frequentemente divergem porque as empresas escolhem diferentes escopos de benefícios, bases de inscrição e definições de prêmio.

Os principais fatores de lacuna incluem se os produtos de curto prazo e suplementares são contados, quão agressivamente os ASPs com desconto são aplicados ao Medicaid gerenciado e a cadência com que os feeds de dados são atualizados. Nossos analistas relatam um caso base equilibrado vinculado às versões mais recentes da NAIC e do CMS, enquanto outros editores podem adotar instantâneos anteriores ou depender de pesquisas de operadoras não testadas.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 1,59 trilhão (2025) | ||

| USD 1,54 trilhão (2025) | Consultoria Regional A | Exclui os fluxos de prêmio do Medicare Advantage |

| USD 1,23 trilhão (2024) | Jornal Comercial B | Omite os equivalentes ASO autofinanciados pelo empregador e aplica os pedidos da NAIC anteriores a 2023 |

| USD 0,66 trilhão (2025) | Associação do Setor C | Conta apenas negócios de risco individuais compatíveis com a ACA e de grupo, ignorando os programas governamentais |

Tomados em conjunto, a comparação mostra que, uma vez que o escopo, a atualidade dos dados e as definições de prêmio são equalizados, a combinação disciplinada da Mordor de microdados públicos e verificações direcionadas de baixo para cima fornece uma linha de base confiável e pronta para decisão.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de saúde e seguro médico dos Estados Unidos em 2026?

O mercado de saúde e seguro médico dos Estados Unidos está em USD 1,65 trilhão em 2026 e está projetado para atingir USD 2,15 trilhões até 2031, refletindo um CAGR de 5,37%.

Quais tipos de cobertura estão liderando e crescendo mais rapidamente em 2026-2031?

O seguro patrocinado pelo empregador lidera em participação com 49,33% em 2025, e o Medicare Advantage está projetado como o de crescimento mais rápido com um CAGR de 9,73% até 2031.

Como a expiração dos créditos de prêmio aprimorados da ACA afetará as inscrições e os prêmios?

A expiração eleva as contribuições exigidas e arrisca menor retenção entre os inscritos subsidiados, com os pedidos de 2026 refletindo prêmios mais altos e expectativas de seleção adversa no segmento individual.

Quais são os principais impulsionadores que moldam a demanda no mercado de saúde e seguro médico dos Estados Unidos?

A demografia do envelhecimento, o aumento da utilização de medicamentos especializados, o aumento das inscrições no Mercado sob subsídios recentes e a paridade de reembolso de telessaúde são os principais impulsionadores que influenciam o crescimento.

Quais canais de distribuição estão ganhando força entre empregadores e indivíduos?

Corretores e agentes permanecem dominantes em participação, enquanto as bolsas online e as plataformas habilitadas por ICHRA são as de crescimento mais rápido devido ao melhor suporte de decisão e integração com folha de pagamento.

Como as operadoras estão implantando tecnologia para gerenciar custos e a experiência do membro?

As operadoras estão expandindo o uso de IA na gestão de utilização e na autorização prévia enquanto testam a validação clínica pré-pagamento para melhorar a precisão e a velocidade da adjudicação.

Página atualizada pela última vez em: