Tamanho e Participação do Mercado de Saúde e Seguros Médicos do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

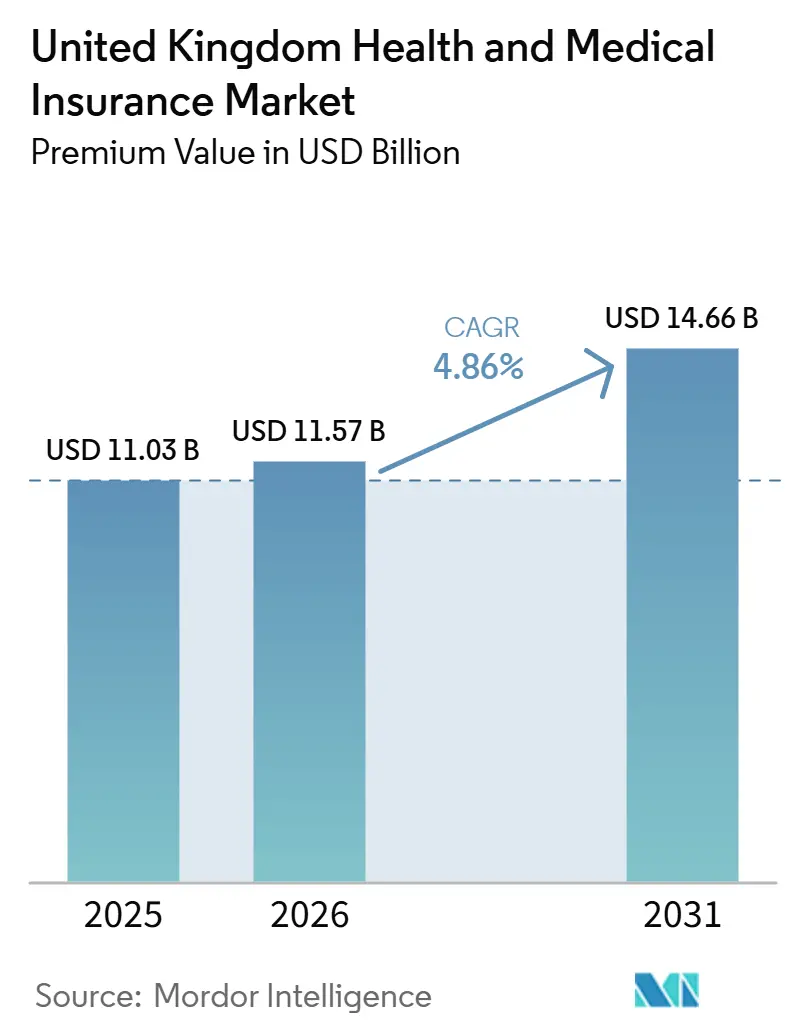

| Tamanho do mercado no ano base (2025) | 11.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde e Seguros Médicos do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Seguro de Saúde e Médico do Reino Unido em termos de valor de prêmio está projetado para expandir de USD 11,03 bilhões em 2025 e USD 11,57 bilhões em 2026 para USD 14,66 bilhões até 2031, registrando um CAGR de 4,86% entre 2026 e 2031.

As longas listas de espera do NHS, as expectativas de acesso digital e a expansão da cobertura patrocinada por empregadores criam um contexto de procura duradouro. Os esquemas corporativos continuam a ser a âncora da distribuição e da adesão, enquanto os canais digitais nativos ganham terreno junto das coortes mais jovens. As estratégias de produto centram-se na cobertura abrangente para cuidados de alto custo e em planos de caixa para acesso acessível. A Inglaterra lidera o crescimento regional devido à concentração populacional e à infraestrutura de prestadores, enquanto a Irlanda do Norte regista as perspetivas de crescimento mais fortes, impulsionadas pela dinâmica transfronteiriça e pela expansão das seguradoras.

Principais Conclusões do Relatório

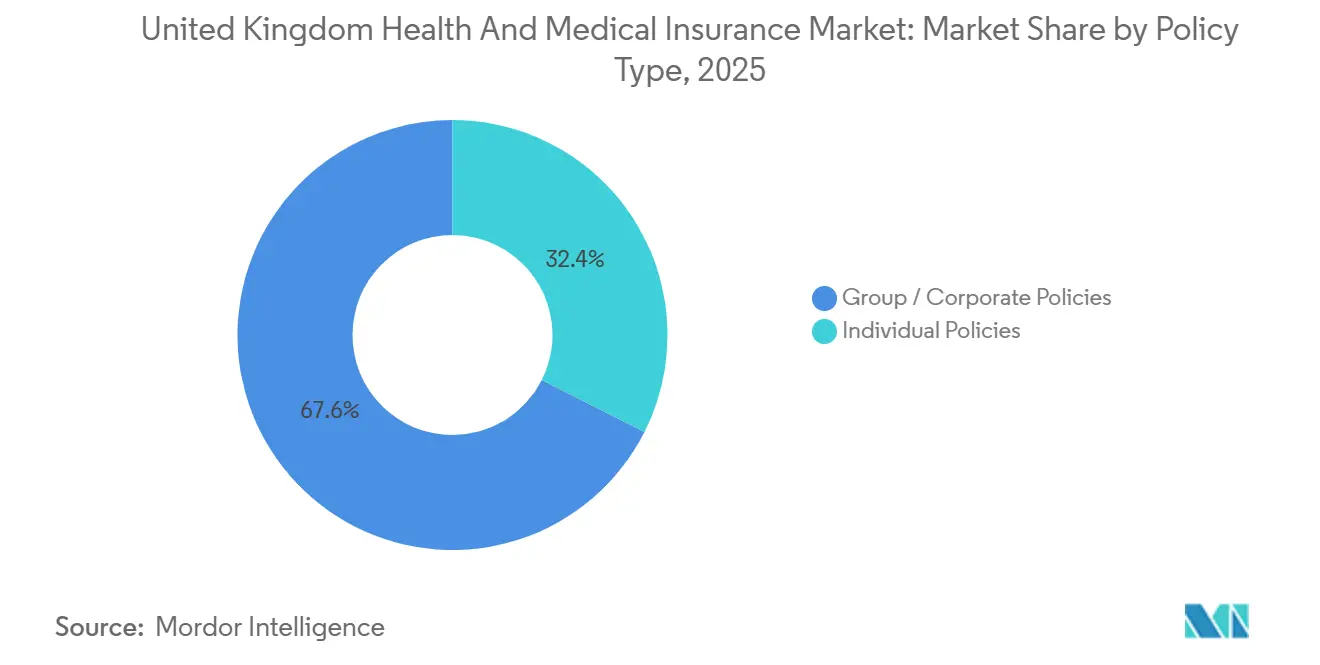

- Por tipo de apólice, as apólices de grupo e corporativas lideraram com uma quota de 67,56% do mercado de saúde e seguros médicos do Reino Unido em 2025, enquanto se prevê que as apólices individuais cresçam a uma CAGR de 6,48% até 2031.

- Por tipo de cobertura, as apólices abrangentes de internamento e ambulatório representaram 61,86% da quota do mercado de saúde e seguros médicos do Reino Unido em 2025, e prevê-se que os planos de caixa de saúde se expandam a uma CAGR de 7,03% até 2031.

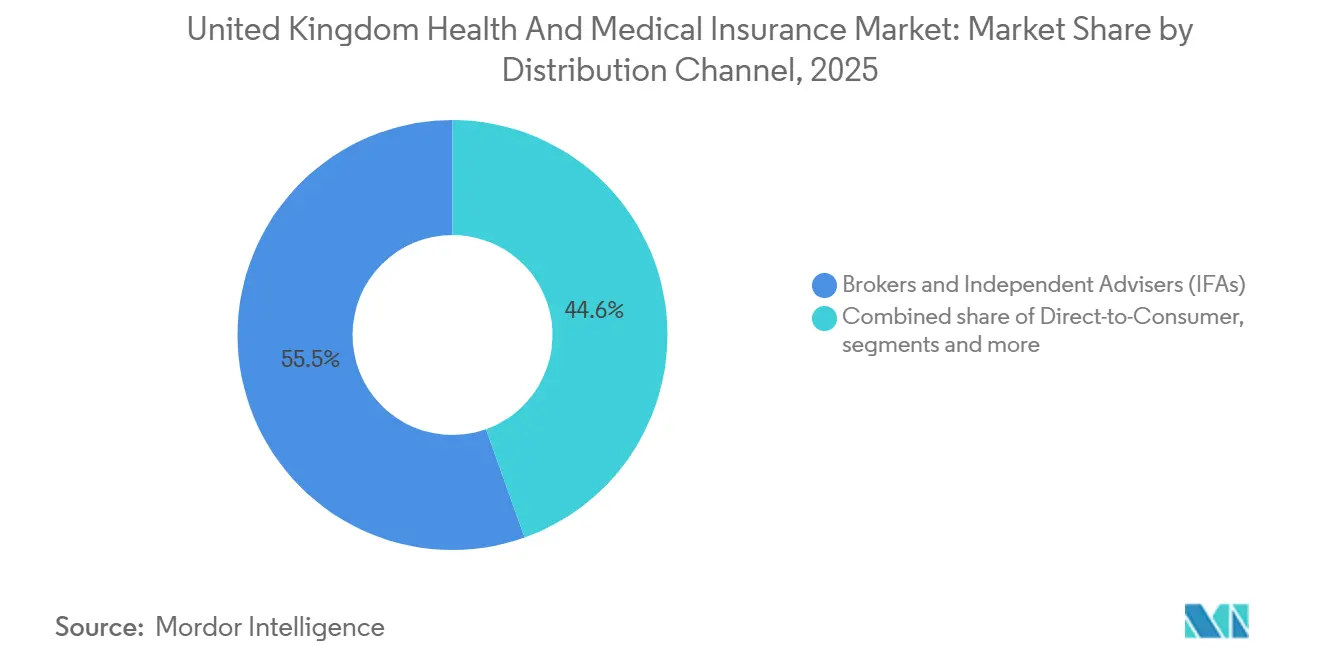

- Por canal de distribuição, os corretores e consultores financeiros independentes detinham uma quota de 55,45% do mercado de saúde e seguros médicos do Reino Unido em 2025, enquanto se prevê que os agregadores online e as plataformas insurtech cresçam a uma CAGR de 7,84% até 2031.

- Por utilizador final, as grandes empresas detinham uma quota de 47,02% do mercado de saúde e seguros médicos do Reino Unido em 2025, e prevê-se que os indivíduos e famílias registem a CAGR mais rápida de 6,11% até 2031.

- Por geografia, a Inglaterra representou 82,29% da quota do mercado de saúde e seguros médicos do Reino Unido em 2025, e prevê-se que a Irlanda do Norte registe a CAGR mais rápida de 5,96% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Saúde e Seguros Médicos do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Longas listas de espera do NHS | +1.8% | Nacional, pressão aguda em Inglaterra com 7,39 milhões de percursos em abril de 2025 | Médio prazo (2-4 anos) |

| Expansão dos benefícios de saúde patrocinados por empregadores | +1.2% | Nacional, concentrado em Londres, Manchester, Birmingham | Curto prazo (≤ 2 anos) |

| Envelhecimento da população e doenças crónicas | +0.9% | Nacional, com perfis mais envelhecidos na Escócia e no País de Gales | Longo prazo (≥ 4 anos) |

| Administração digital, baseada em aplicações | +0.6% | Nacional, maior penetração na Inglaterra urbana | Curto prazo (≤ 2 anos) |

| Vantagens fiscais do seguro médico privado por sacrifício salarial | +0.5% | Nacional, maiores benefícios para contribuintes de taxa mais elevada no Sudeste de Inglaterra | Médio prazo (2-4 anos) |

| Redes de médico virtual como intermediários | +0.3% | Nacional, colmatando lacunas de acesso rural na Escócia, País de Gales e Irlanda do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Longas Listas de Espera do NHS a Impulsionar a Procura de Seguro Médico Privado

As estatísticas operacionais do NHS mostram 7,39 milhões de percursos a aguardar tratamento em abril de 2025, equivalente a um estimado de 6,23 milhões de doentes individuais, com apenas 59,7% dos percursos tratados dentro do padrão constitucional de 18 semanas, que permanece muito abaixo da meta de 92%, mantendo as restrições de acesso elevadas em 2026[1]NHS England, "Estatísticas Operacionais Mensais, junho de 2025," NHS England, england.nhs.uk. Os percursos que excedem 52 semanas totalizaram 190.068, incluindo 9.258 doentes à espera há mais de 65 semanas e 1.361 há mais de 78 semanas, reforçando a urgência que os agregados familiares e os empregadores sentem em relação a soluções de acesso privado paralelo. As admissões hospitalares privadas financiadas por seguros atingiram 163.680 no segundo trimestre de 2025, ou 70% do total de admissões, indicando que o mercado de saúde e seguros médicos do Reino Unido está a absorver a procura deslocada pelos tempos de espera do NHS. As admissões para quimioterapia aumentaram 2% em termos homólogos no segundo trimestre de 2025 para 18.540 tratamentos, um sinal de que os percursos oncológicos são um ponto de pressão específico que impulsiona a utilização segurada[2]Private Healthcare Information Network, "Atualização do mercado privado PHIN: dezembro de 2025 Reino Unido," Private Healthcare Information Network, phin.org.uk. As listas de espera para diagnóstico atingiram 1,7 milhões de pessoas em abril de 2025, com 21,2% à espera há seis semanas ou mais, o que está a colocar as apólices abrangentes que incluem acesso a imagiologia e endoscopia na vanguarda do design de produtos no mercado de saúde e seguros médicos do Reino Unido.

Expansão dos Benefícios de Saúde Patrocinados por Empregadores Após a COVID-19

As apólices de grupo patrocinadas por empregadores cobriam 4,7 milhões de pessoas em 2023, o nível mais elevado em mais de 30 anos de registos da ABI, e o maior impulsionador de escala no mercado de saúde e seguros médicos do Reino Unido. As reclamações no local de trabalho aumentaram 26% em termos homólogos para 1,3 milhões em 2023, com GBP 2,27 mil milhões (USD 3,05 mil milhões) pagos, o que sublinha que os empregadores estão a financiar utilização real em vez de oferecer benefícios simbólicos. Os empregadores valorizam a redução do absentismo por doença, com dados da ABI a sugerir a prevenção de 14 milhões de dias de trabalho perdidos anualmente, um efeito de produtividade que apoia a continuação dos orçamentos de prémios em 2026. A manutenção do tratamento fiscal favorável para o sacrifício salarial no Orçamento de novembro de 2025 proporciona certeza de planeamento plurianual para as estratégias de benefícios corporativos e apoia uma participação mais ampla financiada pelos trabalhadores, o que alarga a base endereçável para o mercado de saúde e seguros médicos do Reino Unido. À medida que as PMEs adotam produtos de grupo simplificados através de integração digital, os ganhos de distribuição no segmento de pequenos empregadores complementam as renovações de grandes empresas, sustentando um pipeline de procura diversificado em 2026.

Envelhecimento da População e Prevalência de Doenças Crónicas

A população do Reino Unido atingiu 69,5 milhões em meados de 2025, com populações com 65 anos ou mais a crescer a 1,8–2,0% anualmente em todo o país, uma tendência de envelhecimento que aumenta o risco de utilização e reforça a procura de cobertura suplementar no mercado de saúde e seguros médicos do Reino Unido[3]Gabinete de Estatísticas Nacionais, "Contas de Saúde do Reino Unido: 2023 e 2024," Gabinete de Estatísticas Nacionais, ons.gov.uk. O Departamento de Saúde e Assistência Social cita 17 milhões de adultos com pelo menos uma condição de longa duração em Inglaterra, gerando GBP 23 mil milhões (USD 30,94 mil milhões) em custos de cuidados agudos anualmente, um encargo que sobrecarrega a capacidade do NHS e leva os agregados familiares a procurar cuidados privados para acesso mais rápido a especialistas[4]Tesouro de Sua Majestade, "Estimativas de Custos das Políticas do Orçamento de 2025," Tesouro de Sua Majestade, assets.publishing.service.gov.uk. O mercado de saúde e seguros médicos do Reino Unido alinha os produtos com percursos de intervenção precoce e diagnósticos especializados que ajudam a retardar as exacerbações agudas em coortes de alta necessidade, que se alinham com os padrões de procura em populações mais idosas. Prevê-se que as pressões sobre o orçamento público permaneçam persistentes, com documentos de política a reafirmar o crescimento a longo prazo das despesas com saúde e cuidados de longa duração como proporção do PIB nas próximas décadas, o que implica uma pressão contínua para cobertura privada complementar em 2026 e além. Estas forças estruturais mantêm as doenças crónicas e o envelhecimento da população no centro das discussões sobre o crescimento do mercado de saúde e seguros médicos do Reino Unido.

Rápida Adoção da Administração de Apólices Digital, Baseada em Aplicações

O Plano de Saúde de 10 Anos compromete-se a tornar a Aplicação do NHS a porta de entrada principal até 2028 e determina que 70% das consultas eletivas sejam visualizáveis digitalmente até março de 2026, estabelecendo expectativas digitais de base que as seguradoras privadas igualam através de percursos móveis fluidos no mercado de saúde e seguros médicos do Reino Unido. As orientações operacionais do NHS para 2025/26 exigem a implementação universal de capacidades digitais essenciais, como acesso a registos, consultas online, gestão de consultas e receitas através da Aplicação do NHS, sinalizando uma mudança decisiva no comportamento do consumidor que as apólices privadas aproveitam através de reclamações sem fricção, pré-autorização e acesso a médico virtual. A adoção de marcação de consultas online aumentou de 6,8% em 2015 para 41% em 2024, o que apoia a transição para o envolvimento baseado em aplicações e o autoatendimento ao longo dos ciclos de vida dos seguros. Os dados da FCA confirmam que os planos de caixa de saúde entregaram 69% dos prémios como reclamações em 2024, um resultado consistente com os benefícios da digitalização no processamento de reclamações e transferência de fundos, reforçando as propostas de valor percebidas. Em 2026, estas bases digitais ancoram a diferenciação de produtos no mercado de saúde e seguros médicos do Reino Unido através de serviços mais rápidos, cobertura transparente e navegação de cuidados conveniente.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Inflação dos prémios a superar o crescimento salarial | -0.7% | Nacional, efeito mais forte nos compradores individuais e nas PMEs | Curto prazo (≤ 2 anos) |

| A consolidação do mercado está a reduzir a escolha | -0.4% | Nacional, com as quatro principais seguradoras a deter uma quota combinada estimada de 70% | Longo prazo (≥ 4 anos) |

| As reformas prospetivas do NHS estão a reduzir a necessidade de seguro médico privado | -0.5% | Principalmente em Inglaterra, com metas para melhorar o desempenho das 18 semanas | Longo prazo (≥ 4 anos) |

| Limites de privacidade de dados na subscrição por dispositivos vestíveis | -0.2% | Nacional, limitado pelo RGPD do Reino Unido e pelo dever do consumidor da FCA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação dos Prémios a Superar o Crescimento Salarial

As Contas de Saúde do INE mostram que as despesas com seguros de saúde voluntários cresceram 2,4% em termos reais em 2023, enquanto os custos das reclamações em termos reais aumentaram 12,3%, o que implica que as seguradoras absorveram grande parte da inflação médica em vez de reprecificar totalmente os prémios nesse período. A ABI reportou pagamentos de reclamações recorde de GBP 3,57 mil milhões (USD 4,80 mil milhões) em 2023, um aumento de 21% face a 2022, o que aumenta a probabilidade de correções nas taxas de prémios que podem pressionar a acessibilidade para os agregados familiares e as PMEs em 2026. Os titulares de apólices individuais são os mais expostos porque a seleção adversa concentra o risco: os membros mais saudáveis abandonam, enquanto os membros mais idosos ou doentes mantêm a cobertura. Os empregadores também enfrentam discussões de renovação mais difíceis se os aumentos de dois dígitos colidirem com os limites orçamentais, o que pode desencadear alterações de design, franquias mais elevadas ou maiores contribuições dos trabalhadores. O mercado de saúde e seguros médicos do Reino Unido equilibra, portanto, uma forte procura com sensibilidade ao preço, e a acessibilidade continua a ser um ponto de fricção a curto prazo em 2026.

Reformas Prospetivas do NHS a Reduzir a Necessidade Percebida de Seguro Médico Privado

O Plano de Saúde de 10 Anos para Inglaterra tem como objetivo restaurar o padrão eletivo de 18 semanas para 65% até março de 2026 e visa em última análise 92%, o que, se alcançado, poderia reduzir a necessidade percebida de cobertura privada paralela ao longo do tempo. O Plano pede às organizações do NHS que alcancem melhorias de produtividade de 4% em 2025/26, com ganhos sustentados posteriormente, juntamente com o aprofundamento da Aplicação do NHS como porta de entrada digital principal, o que pode melhorar o acesso e a conveniência. A implementação estende-se até 2035 em fases, dando ao mercado de saúde e seguros médicos do Reino Unido tempo para se expandir no interim, mas um progresso constante poderia gradualmente estreitar o diferencial de procura. As perspetivas orçamentais mostram que as despesas com saúde estão a tomar uma quota crescente das despesas públicas correntes ao longo da legislatura, o que sublinha a escala do esforço necessário para alcançar melhorias sustentadas. A persistência comportamental também é importante porque os empregadores e as famílias que adotam o seguro privado frequentemente o mantêm mesmo que os níveis de serviço do NHS melhorem, limitando a potencial substituição em 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Apólice: Os Esquemas Corporativos Impulsionam a Dominância do Mercado

As apólices de grupo e corporativas representaram 67,56% da quota de 2025 e cobriam 4,7 milhões de pessoas em 2023, conferindo a este segmento a maior base de adesão no mercado de saúde e seguros médicos do Reino Unido. Os grandes empregadores com 250 ou mais trabalhadores tratam a cobertura privada como uma necessidade de atração de talentos em setores competitivos e como âncora para a estabilidade de renovação em 2026. As reclamações no local de trabalho atingiram 1,3 milhões em 2023 com GBP 2,27 mil milhões (USD 3,05 mil milhões) em pagamentos, uma escala que reflete utilização real em vez de adesão latente. A partilha de risco entre as populações de trabalhadores apoia benefícios mais ricos a custos unitários competitivos em relação às apólices subscritas individualmente. O mercado de saúde e seguros médicos do Reino Unido também beneficia de ciclos de planeamento corporativo plurianual, que suavizam a procura em diferentes condições económicas.

As apólices individuais detinham 32,44% da quota de 2025 e prevê-se que sejam o tipo de apólice de crescimento mais rápido a uma CAGR de 6,48% até 2031, apoiadas por vendas habilitadas digitalmente e pela consciencialização sobre o sacrifício salarial. O mix de compradores individuais abrange profissionais independentes, reformados que complementam o acesso ao NHS e trabalhadores sem benefícios de grupo que estão dispostos a autofinanciar-se através de mecanismos fiscalmente eficientes. Os agregadores digitais comprimem os custos de pesquisa e aquisição, melhorando assim a transparência de preços e as taxas de conversão. À medida que as pressões inflacionistas diminuem para os agregados familiares, a disposição para pagar por diagnósticos mais rápidos e acesso a consultores está a melhorar em 2026. Estas condições expandem a base de clientes para o mercado de saúde e seguros médicos do Reino Unido à medida que a cobertura individual complementa o crescimento do grupo.

Por Tipo de Cobertura: Os Planos Abrangentes Dominam, os Planos de Caixa Aceleram

As apólices abrangentes de internamento e ambulatório detinham 61,86% da quota de 2025 e servem membros que procuram amplo acesso a diagnósticos, escolha de consultores, percursos de saúde mental e cobertura cirúrgica, o que sustenta uma receita elevada por membro no mercado de saúde e seguros médicos do Reino Unido. A Rede de Informação de Cuidados de Saúde Privados registou admissões financiadas por seguros em 163.680 no segundo trimestre de 2025 e citou um aumento de 2% em termos homólogos nas admissões para quimioterapia para 18.540, uma tendência que sublinha a necessidade de benefícios oncológicos robustos. Estas apólices incluem também acesso melhorado a imagiologia e reabilitação pós-operatória, que são valorizados perante os tempos de espera do NHS que persistem em 2026. Os prestadores e as seguradoras alinham as estratégias de rede em torno da densidade de localização e especialização para otimizar o acesso dos membros. O mercado de saúde e seguros médicos do Reino Unido continua a posicionar a cobertura abrangente como referência para percursos privados de serviço completo.

Prevê-se que os planos de caixa de saúde cresçam a uma CAGR de 7,03% até 2031, apoiados pelas medidas de valor da FCA que mostram 69% dos prémios devolvidos como reclamações em 2024 e por prémios mensais baixos na faixa de GBP 10–30 (USD 13,45-40,36), que atraem consumidores conscientes do orçamento. Os percursos de reclamações são simples e rápidos, o que gera recomendações positivas e retenção. As apólices essenciais apenas de internamento com preços de GBP 600–1.200 (USD 807,31-1.614,6) anuais oferecem proteção catastrófica a um custo mais baixo para os agregados familiares que priorizam a segurança financeira. As coberturas dentárias e de especialistas abordam o acesso restrito ao NHS, enquanto as subscrições autónomas de médico virtual a GBP 5–15 (USD 6,72-20,18) por mês oferecem pontos de entrada de baixo compromisso. O tamanho do mercado de saúde e seguros médicos do Reino Unido para planos de caixa de saúde prevê-se que se expanda a uma CAGR de 7,03% entre 2026 e 2031, reforçando o seu papel como rampa de acesso a uma proteção mais ampla.

Por Canal de Distribuição: As Plataformas Digitais Perturbam a Dominância dos Corretores

Os corretores e consultores financeiros independentes detinham 55,45% da quota de 2025, refletindo relações corporativas enraizadas e experiência especializada que continua a ser essencial para a aquisição de grandes esquemas no mercado de saúde e seguros médicos do Reino Unido. A remuneração baseada em comissões em torno das colocações de grupo sustenta a economia dos corretores na renovação, enquanto alguns grandes compradores transitam para compromissos baseados em honorários para separar o aconselhamento. Os designs de benefícios complexos e os empregadores com múltiplos locais continuam a valorizar a intermediação humana em 2026. As relações de aconselhamento também gerem a governação dos esquemas e o retorno sobre o investimento, o que reforça a fidelização ao canal de corretores. Esta base apoia o setor de saúde e seguros médicos do Reino Unido enquanto os canais digitais escalam.

Os agregadores online e as plataformas insurtech são o canal de crescimento mais rápido com uma CAGR projetada de 7,84%, beneficiando das preferências dos compradores nativos digitais e dos menores custos de aquisição quando as cotações são padronizadas e instantaneamente comparáveis entre seguradoras. Os jovens profissionais aceitam a integração de autoatendimento em troca de preços transparentes e conveniência. Os canais diretos ao consumidor representam cerca de 23% da quota, complementam o crescimento dos agregadores e dão às seguradoras controlo sobre o percurso do cliente, reduzindo as cargas de comissões e permitindo preços mais precisos. As parcerias de bancassurance e de afinidade adicionam acesso a organizações bancárias e de membros com perfis relevantes. O mercado de saúde e seguros médicos do Reino Unido está a adaptar-se a um modelo de distribuição híbrido, onde corretores, canais diretos e agregadores desempenham papéis distintos nas necessidades dos segmentos.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: As Grandes Empresas Lideram, os Indivíduos e as PMEs Aceleram

As grandes empresas detinham 47,02% da quota de utilizadores finais de 2025 e ancoraram a cobertura instalada de 4,7 milhões de pessoas em 2023, reforçando o seu estatuto como pilar central da procura no mercado de saúde e seguros médicos do Reino Unido. Os setores líderes incluem serviços financeiros, tecnologia, farmacêutica e serviços profissionais. Os preços baseados na experiência recompensam os empregadores com históricos de reclamações favoráveis e apoiam o planeamento de benefícios a longo prazo. A análise da ABI indica que o seguro de saúde e proteção previne 14 milhões de dias de doença anualmente, equivalente a 12.500 trabalhadores a tempo inteiro, o que informa as decisões de orçamento de benefícios. Em 2026, os empregadores continuam a priorizar a cobertura como parte das narrativas de remuneração total e dos planos de continuidade de negócio.

Prevê-se que os indivíduos e famílias cresçam mais rapidamente, a uma CAGR de 6,11% até 2031, à medida que as ferramentas digitais reduzem a fricção na aquisição e a consciencialização sobre o sacrifício salarial reduz as taxas de imposto efetivas para os contribuintes de taxa mais elevada. Os planos de caixa a GBP 10–30 (USD 13,45-40,36) por mês expandem a participação para compradores sensíveis ao custo que querem valor sem obstáculos de subscrição. O segmento de PMEs, estimado em 24–26% da quota de utilizadores finais de 2025, é uma fronteira de crescimento à medida que as plataformas insurtech automatizam a integração, a integração com a folha de pagamentos e a administração móvel para empresas com 10–249 trabalhadores. Os modelos de sacrifício salarial permitem às PMEs facilitar o acesso sem suportar o encargo total do prémio. O mercado de saúde e seguros médicos do Reino Unido utiliza níveis de produtos para servir cada perfil de utilizador final, alinhando a profundidade dos benefícios com os pontos de preço e as preferências digitais.

Análise Geográfica

A Inglaterra representou 82,29% da quota regional de 2025, refletindo a concentração populacional e a densidade de hospitais privados como os principais impulsionadores da procura no mercado de saúde e seguros médicos do Reino Unido. A Grande Londres representou 61.355 admissões financiadas por seguros no segundo trimestre de 2025 e representou 37,5% da atividade total financiada por seguros do Reino Unido, o que excede em muito a sua quota de 13% da população nacional e sublinha o papel único de Londres na utilização segurada. O NHS England reportou 7,39 milhões de percursos a aguardar tratamento e 59,7% de conformidade com o padrão de 18 semanas em abril de 2025, o que pressiona os agregados familiares e os empregadores a garantir percursos privados mais rápidos. A PHIN registou 206.465 admissões privadas totais em Inglaterra no segundo trimestre de 2025, com um modesto declínio em termos homólogos, mas os volumes financiados por seguros mantiveram-se estáveis em escala. A Inglaterra representou 82,29% do mercado de saúde e seguros médicos do Reino Unido em 2025, o que corresponde de perto à sua quota da população total do Reino Unido.

A Escócia detém uma quota estimada de 6-7% de 2025 e registou 13.455 admissões privadas totais no segundo trimestre de 2025, um aumento de 3% em termos homólogos que contrasta com o declínio de Inglaterra e reflete a resiliência da procura localizada. As admissões financiadas por seguros na Escócia aumentaram 3% para 7.290 no segundo trimestre de 2025, sinalizando ganhos de penetração constantes a partir de uma base mais baixa. A idade mediana da nação atingiu 42,8 anos em meados de 2024, empatando com o País de Gales como a mais elevada do Reino Unido, o que sublinha a necessidade de acesso mais rápido a diagnósticos e especialistas. A infraestrutura está concentrada em Glasgow e Edimburgo, pelo que as seguradoras equilibram as redes com cuidados transfronteiriços acessíveis quando necessário. Prevê-se que a quota da Escócia aumente gradualmente à medida que as seguradoras visam coortes profissionais mais idosas e os percursos digitais reduzem as fricções de acesso.

O País de Gales representa cerca de 4-5% da quota de 2025, próximo da sua quota populacional, e registou 8.015 admissões privadas totais no segundo trimestre de 2025, um declínio de 2% em termos homólogos. As admissões financiadas por seguros mantiveram-se estáveis em 3.465, indicando uma procura segurada estável mesmo com o abrandamento do pagamento direto. O País de Gales partilha com a Escócia uma idade mediana de 42,8 anos e uma distribuição limitada de hospitais privados para além de Cardiff e Swansea, embora a proximidade a Bristol e Birmingham apoie a amplitude da rede para os membros segurados. A Irlanda do Norte detém cerca de 3-4% da quota de 2025, mas prevê-se que cresça mais rapidamente a uma CAGR de 5,96% até 2031, auxiliada pelas opções de cuidados transfronteiriços e pela expansão das seguradoras no crescente centro de serviços profissionais de Belfast. A idade mediana da Irlanda do Norte de 40,3 anos, a mais jovem do Reino Unido, proporciona uma pista para o crescimento futuro à medida que as necessidades de cuidados aumentam com a idade.

Panorama Competitivo

O mercado de saúde e seguros médicos do Reino Unido está moderadamente concentrado, com Bupa, AXA Health, Aviva e VitalityHealth a representar coletivamente cerca de 70% do mercado, enquanto o setor de seguros do Reino Unido em sentido mais amplo abrange cerca de 350 empresas autorizadas supervisionadas pela PRA para padrões de solvência e prudenciais. A Autoridade de Concorrência e Mercados continua a aplicar a Ordem de Investigação do Mercado de Cuidados de Saúde Privados de 2014, garantindo planos de conformidade de três hospitais e ações de transparência para 88 consultores no período 2024-25, o que melhora as informações de preço e qualidade para os doentes segurados. O mercado de saúde e seguros médicos do Reino Unido em 2026 enfatiza os percursos digitais, as autorizações em tempo real e os serviços integrados de médico virtual como diferenciadores principais.

A iniciativa pioneira da VitalityHealth de integrar incentivos por dispositivos vestíveis estabeleceu uma base para programas de envolvimento que os concorrentes igualaram com iniciativas de bem-estar ligadas à atividade e à prevenção, que enquadram os benefícios ligados ao comportamento como uma característica comum em 2026. As seguradoras implementam aplicações móveis proprietárias que integram a gestão de apólices, a telemedicina e a submissão de reclamações com carregamento de fotografias, alinhando-se com o mandato digital do NHS e moldando as expectativas de serviço rápido e transparente. As estratégias de distribuição equilibram a força dos corretores nos esquemas corporativos com as capacidades diretas ao consumidor e as parcerias com agregadores para alcançar eficientemente os compradores nativos digitais. O mercado de saúde e seguros médicos do Reino Unido continua a investir em automação para reduzir os rácios de despesas operacionais e para apoiar preços sustentáveis sem sacrificar a qualidade do serviço, conforme indicado pelas medidas de valor da FCA e pelas tendências de reclamações.

As oportunidades de espaço em branco concentram-se na cobertura de grupo para PMEs através de integração digital, na navegação de condições crónicas para os 17 milhões de adultos com condições de longa duração, e no crescimento direcionado na Escócia, País de Gales e Irlanda do Norte, onde a subpenetração oferece espaço para expandir. Os planos de caixa de saúde, com crescimento projetado a uma CAGR de 7,03%, fornecem pontos de entrada acessíveis e funcionam como canais de aquisição para atualizações para cobertura abrangente ao longo do tempo. O mercado de saúde e seguros médicos do Reino Unido alinha, portanto, a sua estratégia de longo prazo em torno de funis multissegmento, serviços digitais em primeiro lugar e parcerias com empregadores que equilibram a acessibilidade e a amplitude dos cuidados.

Líderes do Setor de Saúde e Seguros Médicos do Reino Unido

Bupa

AXA Health

Aviva

VitalityHealth

WPA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Nexus concluiu a aquisição da Sure Insurance Services, especialista em seguros de turismo médico. Isto expande as capacidades de subscrição da Nexus e reforça as suas ofertas de produtos de nicho em múltiplos mercados, incluindo o Reino Unido.

- Outubro de 2025: A Autoridade de Conduta Financeira publicou dados de medidas de valor de seguros gerais para 2024, reportando que os planos de caixa de saúde entregaram 69% dos prémios como pagamentos de reclamações em comparação com 72% em 2023. Estes dados melhoram a transparência do mercado ao fornecer indicadores comuns de valor, incluindo frequência de reclamações, taxas de aceitação, pagamentos médios e taxas de reclamações de queixas, permitindo aos consumidores tomar decisões de compra mais informadas e impulsionando a disciplina competitiva em torno da entrega de valor. A FCA anunciou planos para uma revisão pós-implementação das regras de medidas de valor, com resultados esperados no verão de 2026.

- Setembro de 2025: A Berkshire Hathaway Specialty Insurance introduziu novos produtos de seguro de Acidente Pessoal de Grupo e Viagem de Negócios no mercado do Reino Unido, combinando cobertura tradicional com serviços de saúde digital como acesso a médico virtual 24/7 e apoio de emergência.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

O nosso estudo define o mercado de saúde e seguros médicos do Reino Unido como todas as apólices de seguro médico privado, planos de caixa de saúde e coberturas dentárias autónomas vendidas a indivíduos, pequenos grupos e grandes empresas, medidas pelos prémios brutos ganhos em termos de USD.

Exclusão do Âmbito: As despesas do Serviço Nacional de Saúde, as taxas médicas por pagamento direto, os complementos de doenças críticas e as apólices apenas de acidentes estão fora deste mercado.

Visão Geral da Segmentação

- Por Tipo de Apólice

- Apólices Individuais

- Apólices de Grupo / Corporativas

- Por Tipo de Cobertura

- Apenas Internamento (Essencial)

- Abrangente (Internamento e Ambulatório)

- Planos de Caixa de Saúde

- Coberturas Dentárias e de Especialistas

- Outros/Emergentes (por exemplo, Acesso a Médico Virtual, Planos de Bem-Estar)

- Por Canal de Distribuição

- Corretores e Consultores Financeiros Independentes (CFIs)

- Direto ao Consumidor (Seguradora)

- Bancassurance e Parcerias de Afinidade

- Agregadores Online / Plataformas Insurtech

- Por Utilizador Final

- Indivíduos e Famílias

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Região (Reino Unido)

- Inglaterra

- Escócia

- País de Gales

- Irlanda do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Falámos com corretores, gestores de benefícios de recursos humanos, atuários de seguradoras líderes e consultores financeiros independentes em Inglaterra, Escócia, País de Gales e Irlanda do Norte. As suas perspetivas sobre os aumentos médios de prémios de grupo, o aumento da penetração dos planos de caixa e os ciclos de concurso dos empregadores colmataram as lacunas de informação deixadas pela investigação documental e orientaram os pressupostos finais.

Investigação Documental

Os analistas da Mordor Intelligence começaram com fontes abertas de reputação, como as tabelas de despesas familiares do Gabinete de Estatísticas Nacionais, o Inquérito sobre Vidas Financeiras da FCA, os dados de admissões da Rede de Informação de Cuidados de Saúde Privados, as estatísticas de prémios da Associação de Seguradores Britânicos e as Contas de Saúde da OCDE. Os relatórios e apresentações a investidores das empresas acrescentaram detalhes de preços e adesão, enquanto bases de dados pagas como D&B Hoovers e Dow Jones Factiva forneceram divisões de receitas das seguradoras.

Revistas especializadas, briefings parlamentares e atividade de patentes em plataformas de telessaúde ajudaram-nos a acompanhar os designs de benefícios emergentes e as tendências de custos.

Esta lista é ilustrativa; muitas referências públicas e proprietárias adicionais foram consultadas para validação e esclarecimento.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo dos prémios ganhos foi construída a partir dos dados fiscais do HMRC sobre benefícios financiados por empregadores, dos rácios de admissões seguradas da PHIN e da penetração de seguro médico privado per capita. Verificações seletivas de baixo para cima, prémios médios amostrados multiplicados por contagens de apólices divulgadas, serviram como salvaguardas antes da reconciliação. As variáveis-chave incluem: número de adultos com seguro médico privado, inflação média dos prémios corporativos, lista de espera do NHS, adesão a planos dentários e rácios de reclamações de planos de caixa. A regressão multivariada ancora a previsão, com análise de cenários aplicada às velocidades de eliminação do atraso do NHS. Quaisquer lacunas residuais nas estimativas de baixo para cima são distribuídas proporcionalmente pelas linhas de produtos com base no mix histórico.

Ciclo de Validação de Dados e Atualização

Os resultados passam por revisão analítica multicamada, verificações de variância em relação às séries de tendências da ABI e do INE, e auditorias por pares. Os relatórios são atualizados anualmente, e eventos materiais como alterações fiscais regulatórias desencadeiam atualizações intercalares do modelo. Antes da entrega, um analista volta a executar o modelo para garantir que os clientes recebem a nossa visão mais recente.

Por que a Base de Referência da Mordor Intelligence para Saúde e Seguros Médicos do Reino Unido Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas incluem diferentes fluxos de receitas, convertem moedas em pontos variados ou atualizam os modelos em cadências irregulares.

Os principais fatores de divergência decorrem da amplitude do âmbito, do tratamento das despesas públicas e dos pressupostos de inflação dos prémios. A exclusão disciplinada da Mordor Intelligence das despesas do NHS, o uso de prémios ganhos em vez de escriturados, e a atualização anual tornam a nossa base de referência a escolha fiável para os decisores.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 11,03 mil milhões (2025) | ||

| USD 266,4 mil milhões (2022) | Consultora Global A | Inclui despesas de saúde do NHS e despesas de cuidados de longa duração, e aplica a inflação média dos cuidados de saúde em vez de prémios específicos por produto. |

| USD 290,9 mil milhões (2024) | Associação do Setor B | Combina o seguro nacional obrigatório com os prémios privados e utiliza médias anuais amplas de câmbio que sobrestimam os valores em USD. |

| USD 64,3 mil milhões (2024) | Consultora Regional C | Adiciona complementos de doenças críticas e ligados à vida e assume a adesão total às apólices em todas as adesões reportadas. |

Em suma, enquanto outros editores alargam ou comprimem as definições, o nosso âmbito cuidadosamente delimitado, as variáveis transparentes e as atualizações frequentes fornecem uma base de referência equilibrada e rastreável que os clientes podem replicar e testar sob pressão com confiança.

Principais Questões Respondidas no Relatório

Quais são as perspetivas de crescimento do mercado de saúde e seguros médicos do Reino Unido até 2031?

O mercado vale USD 11,57 mil milhões em 2026 e prevê-se que atinja USD 14,66 mil milhões até 2031 a uma CAGR de 4,86%.

Qual o tipo de apólice que lidera e qual cresce mais rapidamente no mercado de saúde e seguros médicos do Reino Unido?

As apólices de grupo e corporativas lideram com uma quota de 67,56% em 2025, enquanto se prevê que as apólices individuais cresçam a uma CAGR de 6,48% até 2031.

Como é que as listas de espera do NHS influenciam o mercado de saúde e seguros médicos do Reino Unido?

Com 7,39 milhões de percursos e apenas 59,7% tratados dentro de 18 semanas em abril de 2025, as longas esperas empurram os agregados familiares e os empregadores para a cobertura privada para acesso mais rápido.

Quais os tipos de cobertura mais atrativos para os compradores em 2026?

As apólices abrangentes de internamento e ambulatório detêm 61,86% da quota para proteção ampla, enquanto se prevê que os planos de caixa de saúde atinjam uma CAGR de 7,03% como opções de baixo custo e acessíveis.

Que tendências regionais definem o mercado de saúde e seguros médicos do Reino Unido?

A Inglaterra detém 82,29% da quota devido à escala populacional e de infraestrutura, enquanto a Irlanda do Norte tem a CAGR projetada mais rápida de 5,96% até 2031.

Como é que as ferramentas digitais estão a mudar as expectativas dos clientes neste espaço?

A Aplicação do NHS tem como objetivo que 70% das consultas eletivas sejam visíveis digitalmente até março de 2026, e as seguradoras espelham isso com gestão de apólices móvel, acesso a médico virtual e reclamações em tempo real.

Página atualizada pela última vez em: