Dimensão e Quota do Mercado de Serviços de Auditoria na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

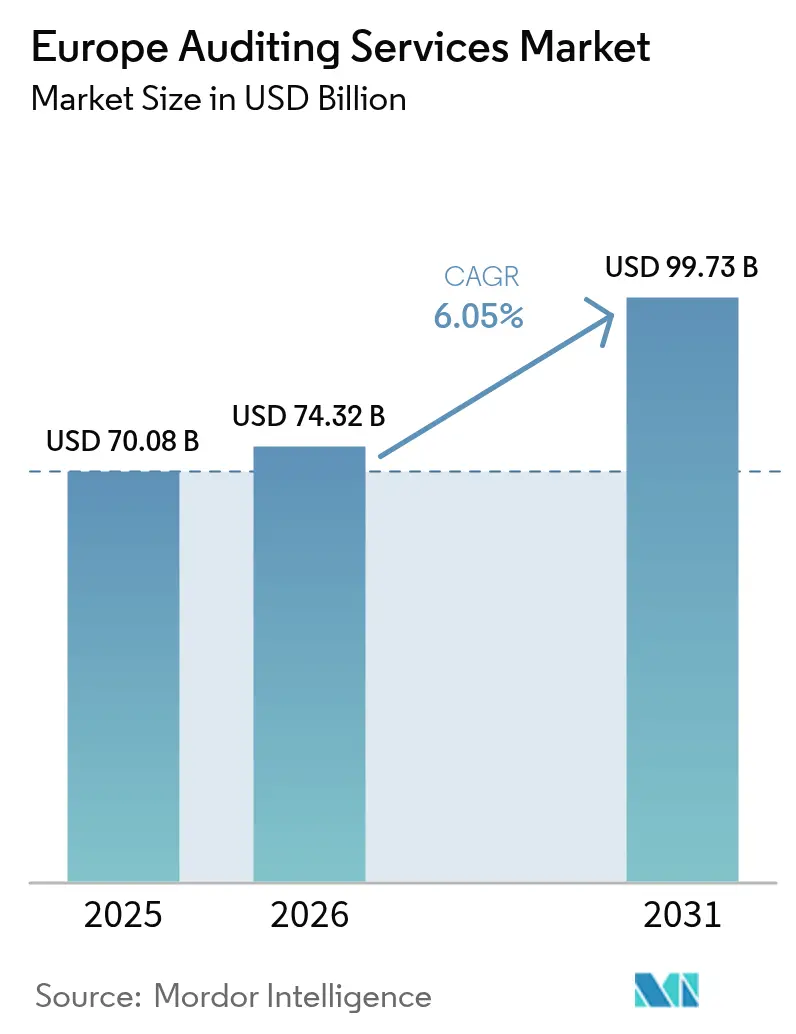

| Tamanho do mercado no ano base (2025) | 70.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 74.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 99.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Auditoria na Europa pela Mordor Intelligence

A dimensão do mercado de serviços de auditoria na Europa em 2026 é estimada em 74,32 mil milhões de USD, crescendo a partir do valor de 2025 de 70,08 mil milhões de USD, com projeções para 2031 a indicar 99,73 mil milhões de USD, crescendo a uma CAGR de 6,05% no período 2026-2031. As regras de rotação obrigatória, a adoção de garantia em tempo real e os mandatos de garantia ligados a critérios ASG são os principais impulsionadores que moldam o mercado de serviços de auditoria europeu. A crescente automatização das tarefas de conformidade liberta os auditores para se concentrarem em procedimentos baseados em juízo profissional, enquanto a deteção de anomalias com recurso a inteligência artificial alarga os testes populacionais e melhora a precisão na deteção de fraudes. As pequenas e médias empresas com abordagem digital estão a ultrapassar os limites legais de auditoria obrigatória, alargando ainda mais o mercado de serviços de auditoria europeu à medida que estas empresas necessitam dos seus primeiros compromissos de auditoria externa. Simultaneamente, a procura de auditorias de sistemas de informação está a aumentar porque os reguladores encaram agora a resiliência cibernética como um aspeto intrínseco da integridade do reporte financeiro. O mercado de serviços de auditoria na Europa está também a beneficiar da Diretiva de Relatórios de Sustentabilidade Empresarial, que abre fluxos de receita de garantia inteiramente novos relacionados com a contabilização de carbono e métricas de impacto social. Em termos gerais, as empresas que combinam análises proprietárias com competência humana estão posicionadas para capturar ganhos acima da média, mesmo que a escassez de talento e a inflação de responsabilidade moderem o crescimento global.

Principais Conclusões do Relatório

- Por tipo, os serviços de auditoria externa retiveram 71,92% da quota do mercado de serviços de auditoria na Europa em 2025, enquanto a externalização da auditoria interna está a expandir-se a uma CAGR de 7,78% até 2031.

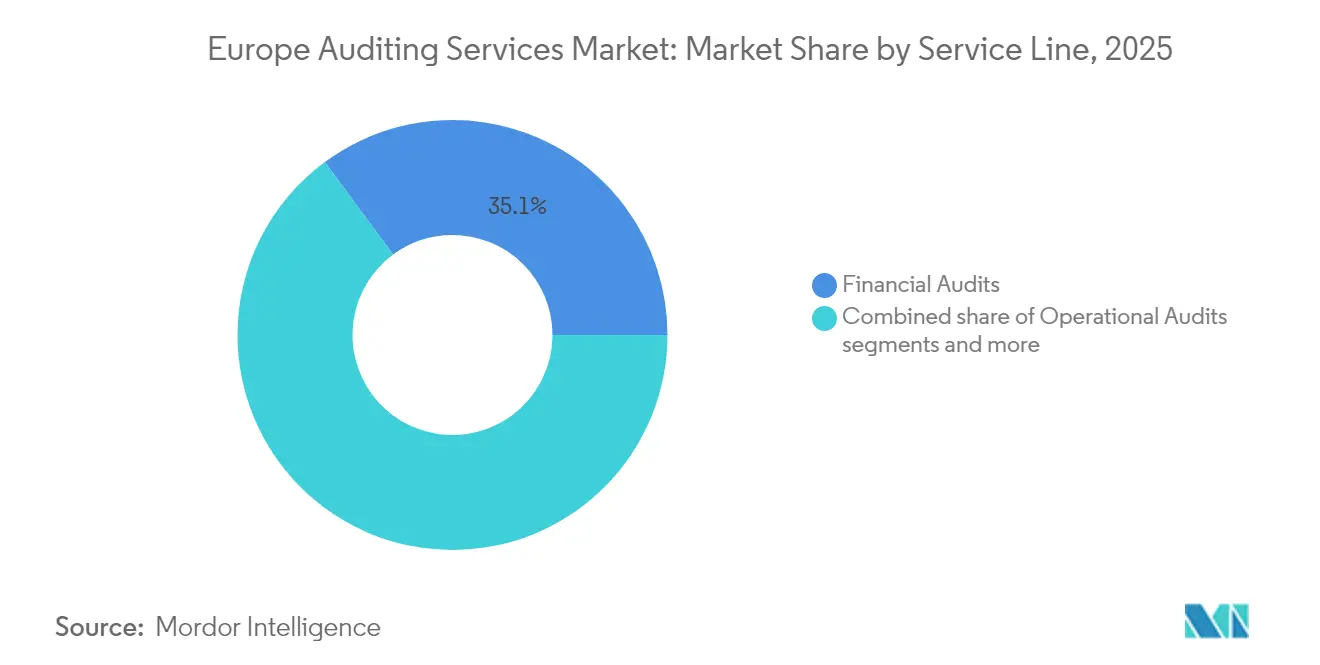

- Por linha de serviço, as auditorias financeiras representaram 35,12% da dimensão do mercado de serviços de auditoria na Europa em 2025, e prevê-se que as auditorias de sistemas de informação cresçam a uma CAGR de 13,08% até 2031.

- Por utilizador final, o segmento de Banca, Serviços Financeiros e Seguros deteve 30,78% da dimensão do mercado de serviços de auditoria na Europa em 2025; prevê-se que as Tecnologias de Informação e Telecomunicações aumentem a uma CAGR de 12,35% até 2031.

- Por geografia, o Reino Unido deteve 29,12% da quota do mercado de serviços de auditoria na Europa em 2025, enquanto a região BENELUX está a avançar a uma CAGR de 7,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Serviços de Auditoria na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Transição para soluções de auditoria contínua e garantia em tempo real | +1.2% | Global, mais acentuado no Reino Unido e na Alemanha | Médio prazo (2-4 anos) |

| Regras de rotação e concurso obrigatórios amplificam a rotatividade de auditorias | +1.8% | Em toda a Europa, particularmente acentuado no núcleo da UE | Longo prazo (≥ 4 anos) |

| PMEs com abordagem digital a entrar no âmbito da auditoria legal obrigatória | +0.9% | Global, com ganhos antecipados no BENELUX e nos NÓRDICOS | Curto prazo (≤ 2 anos) |

| Pacto Ecológico Europeu a impulsionar a procura de auditorias ligadas a critérios ASG | +1.4% | Em toda a Europa, com efeito de contágio para o Reino Unido | Médio prazo (2-4 anos) |

| A penetração de ERP nativo em nuvem permite a entrega remota de auditorias | +0.8% | Global | Curto prazo (≤ 2 anos) |

| A deteção de anomalias por inteligência artificial amplia o âmbito da auditoria | +1.1% | Global, mais acentuado na Suíça e no Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Soluções de Auditoria Contínua e Garantia em Tempo Real

As plataformas de monitorização contínua permitem testar 100% das transações em vez de amostras, melhorando significativamente a cobertura do risco de fraude em todo o mercado de serviços de auditoria na Europa[1]Grant Thornton, "Inteligência Artificial em Auditoria: Relatório de Implementação Europeu," Grant Thornton Global, grantthornton.global. . As redes de nível médio que implementam análises padronizadas rapidamente ganham credibilidade junto dos emitentes do mercado intermédio. As empresas do grupo Big Four estão a reformular sistemas legados, mas os requisitos de consenso entre sócios atrasam as implementações a nível empresarial, criando espaço competitivo. Os painéis de controlo em tempo real permitem que os conselhos de administração identifiquem falhas de controlo em horas em vez de semanas, o que reforça a eficácia da governação. Os honorários de auditoria incorporam cada vez mais modelos de preços por subscrição ligados a ligações de fluxo de dados em vez de faturação à hora. A transição exige também a reconversão dos auditores para interpretar alertas algorítmicos e avaliar a governação de modelos de inteligência artificial. Como resultado, a fluência tecnológica torna-se uma competência central em todo o setor de serviços de auditoria na Europa.

Regras de Rotação e Concurso Obrigatórios Amplificam a Rotatividade de Auditorias

Os mandatos de rotação legal geram ciclos de reconvocação previsíveis que injetam um valor estimado de 2,3 mil milhões de EUR em honorários contestáveis no mercado de serviços de auditoria na Europa[2]Conselho de Relatórios Financeiros, "Revisão da Qualidade de Auditoria," FRC, frc.org.uk. . As redes de nível médio com especialização setorial e tarifas competitivas capitalizam estas oportunidades para penetrar nas listas de grandes capitalizações. No entanto, conquistar novos mandatos exige investimento inicial em equipas de propostas e capacidade de integração, o que pressiona os fluxos de caixa quando os custos com talento estão a aumentar. Os titulares dos mandatos defendem as suas posições através da agregação de serviços multidisciplinares e destacando o conhecimento institucional acumulado ao longo de ciclos de auditoria anteriores. Os reguladores monitorizam de perto as negociações de honorários para garantir a independência do auditor, proibindo por vezes serviços de consultoria acessórios, o que reformula as combinações de receitas. A rotação leva também as empresas a reavaliar a maturidade do controlo interno, aumentando indiretamente a procura de revisões de preparação pré-transição. Em termos gerais, a rotatividade forçada diversifica o mercado de serviços de auditoria na Europa, mas aumenta a complexidade de conformidade para os emitentes.

PMEs com Abordagem Digital a Entrar no Âmbito da Auditoria Legal Obrigatória

As empresas em crescimento de comércio eletrónico e SaaS nos NÓRDICOS e no BENELUX estão a ultrapassar os limites de receita ou de número de trabalhadores que ativam a auditoria legal obrigatória, alargando o mercado de serviços de auditoria na Europa [3]Nordic Innovation, "Requisitos de Auditoria do Setor Tecnológico," Nordic Innovation, nordicinnovation.org. . Os fundadores preferem portais de auditoria nativos em nuvem que se integram diretamente com os repositórios de dados ERP, reduzindo as fricções de PBC (preparado pelo cliente). As cartas de compromisso de auditoria incluem cada vez mais a conformidade fiscal e os diagnósticos de ciberrisco, uma vez que as startups procuram soluções de governação integradas. Os auditores de nível médio ganham vantagem ao oferecer fluxos de trabalho ágeis, enquanto as empresas maiores competem através da credibilidade da marca quando as empresas se preparam para ofertas públicas iniciais. O afluxo de clientes de auditoria pela primeira vez aumenta o volume de compromissos menores, levando as empresas a automatizar tarefas de baixa complexidade para ganhos de eficiência em termos de custos. Com o tempo, as PMEs em crescimento evoluem para clientes de média capitalização, criando potencial de valor ao longo da vida no mercado de serviços de auditoria na Europa. Este impulsionador apoia, portanto, a expansão sustentável das receitas para além dos ciclos macroeconómicos.

Pacto Ecológico Europeu a Impulsionar a Procura de Auditorias Ligadas a Critérios ASG

A Diretiva de Relatórios de Sustentabilidade Empresarial exige garantia limitada em 2025, escalando para garantia razoável até 2028, o que injeta novas linhas de serviço no mercado de serviços de auditoria na Europa[4]PwC, "Serviços de Garantia ASG na Europa," PwC, pwc.com.. Os auditores devem validar as pegadas de carbono, as práticas laborais na cadeia de abastecimento e os impactos sobre a biodiversidade, o que requer equipas multidisciplinares que combinem contabilistas, engenheiros e cientistas ambientais. As empresas do grupo Big Four construíram centros dedicados a ASG em 15 países europeus, sinalizando um investimento significativo. As redes de nível médio estabelecem parcerias com consultoras de nicho para colmatar lacunas de capacidade, acelerando a atividade de fusões e aquisições. Os modelos de preços ainda estão numa fase inicial porque os participantes no mercado debatem o âmbito dos compromissos e os limites de responsabilidade por declarações erradas de natureza não financeira. Os emitentes que se antecipam e procuram voluntariamente a garantia ganham a confiança dos investidores, gerando pressão de pares em todos os setores. Na próxima década, a validação ASG poderá rivalizar com as receitas de auditoria financeira no mercado de serviços de auditoria na Europa.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de talento em auditoria e inflação salarial crescente | -1.5% | Em toda a Europa, particularmente aguda no Reino Unido e na Alemanha | Curto prazo (≤ 2 anos) |

| Aumento dos limites de responsabilidade e risco de litigância | -0.8% | Em toda a Europa, com efeitos de contágio da litigância nos EUA | Médio prazo (2-4 anos) |

| A autograntia habilitada por blockchain ameaça os fundos de honorários | -0.3% | Global, adoção antecipada nos serviços financeiros | Longo prazo (≥ 4 anos) |

| A sensibilidade ao custo das PMEs limita a venda cruzada de serviços de assessoria | -0.6% | Em toda a Europa, particularmente no Sul da Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talento em Auditoria e Inflação Salarial Crescente

A oferta de auditores qualificados fica aquém da procura em percentagens de dois dígitos, empurrando os salários do pessoal sénior 23% acima em 2024 e comprimindo as margens dos compromissos em todo o mercado de serviços de auditoria na Europa. As empresas respondem com modelos de trabalho híbridos e percursos de promoção acelerados, mas estas regalias por vezes diluem o rigor da mentoria. A escassez é mais aguda em auditoria de tecnologias de informação e garantia ASG, onde é necessária competência interdisciplinar. O recrutamento de profissionais estrangeiros enfrenta obstáculos de imigração, especialmente após o Brexit, agravando as carências no Reino Unido. A elevada rotatividade corrói também a memória institucional, aumentando o custo de manutenção dos controlos de qualidade da auditoria. A automatização compensa algumas lacunas de recursos, mas os clientes mantêm-se cautelosos quando equipas júnior executam procedimentos críticos. A menos que os sistemas de formação se expandam, os défices de talento poderão retardar os prazos de entrega e comprometer a recuperação de honorários em todo o setor de serviços de auditoria na Europa.

Aumento dos Limites de Responsabilidade e Risco de Litigância

Os prémios de indemnização profissional subiram 18% anualmente desde 2024 no contexto de falhas de auditoria de destaque, elevando as estruturas de custos fixos no mercado de serviços de auditoria na Europa. Os debates legislativos sobre responsabilidade solidária intensificam a perceção de risco entre as seguradoras, que alargam as exclusões para erros relacionados com tecnologia. As redes menores enfrentam preços desproporcionados, tornando mais difícil a participação em concursos de grandes capitalizações que exigem cobertura de 100 milhões de EUR. Algumas empresas criam veículos de seguros cativos, mas os reguladores fiscalizam o autosseguro quanto à adequação de solvência. As camadas de franquia mais elevadas encorajam o uso extensivo de ferramentas forenses para prevenir reclamações, aumentando os custos de execução da auditoria. Entretanto, os clientes negociam cláusulas de reembolso que transferem parte da exposição à litigância de volta para as empresas. A menos que as reformas de responsabilidade ofereçam proteções equilibradas, o aumento dos prémios de risco poderá limitar a entrada de concorrentes e reforçar a concentração no mercado de serviços de auditoria na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Domínio da Auditoria Externa em Meio ao Crescimento Interno

Os compromissos de auditoria externa geraram 71,92% das receitas de 2025, confirmando a conformidade legal como âncora do mercado de serviços de auditoria na Europa. Os prazos de apresentação obrigatórios e a pressão dos investidores garantem uma procura relativamente inelástica, o que suporta fluxos de caixa previsíveis para as redes de auditoria. Não obstante, a externalização da auditoria interna está a acelerar a uma CAGR de 7,78%, refletindo o apetite ao nível dos conselhos de administração por avaliações independentes dos controlos operacionais sem encargos com pessoal. As empresas de nível médio aproveitam equipas com especializações setoriais para conquistar contratos de serviços geridos junto de empresas do mercado intermédio que procuram escalabilidade. Simultaneamente, as empresas do grupo Big Four criam unidades de auditoria interna dedicadas para evitar conflitos de independência com clientes de auditoria externa, enquanto capturam quotas de carteira incrementais. A implementação tecnológica, como a monitorização contínua de controlos, permite que os prestadores operem com modelos de recursos reduzidos que melhoram a rentabilidade. Consequentemente, a auditoria interna ganha proeminência no mercado de serviços de auditoria na Europa à medida que as expectativas de governação se alargam para além do reporte financeiro. Esta convergência cria também percursos de referência cruzada, uma vez que os auditores externos recomendam melhorias na auditoria interna para aprimorar os ecossistemas de garantia globais.

O crescimento da auditoria interna altera a arquitetura de preços, transitando de modelos de tempo e materiais para modelos de subscrição ligados ao número de testes de controlo ou processos de negócio abrangidos. As empresas que agregam painéis de análise de risco com briefings trimestrais para comités asseguram contratos plurianuais que estabilizam as taxas de utilização. Entretanto, a pressão sobre os honorários de auditoria externa aumenta porque os processos de concurso enfatizam a competitividade em termos de custos no contexto das regras de rotação. A combinação de ambos os serviços confere aos prestadores poder negocial, permitindo estratégias de subsídio cruzado. Os reguladores, no entanto, aplicam salvaguardas de independência que limitam a prestação simultânea ao mesmo cliente, o que empurra o mercado de serviços de auditoria na Europa para uma delimitação mais clara entre auditoria interna e externa. Ao longo do horizonte de previsão, é provável que se expandam os modelos de aprovisionamento híbridos, em que as empresas mantêm internamente o planeamento estratégico da auditoria interna, mas externalizam a execução. Esta combinação maximiza a profundidade da governação enquanto contém os custos com a folha de salários, sublinhando as trajetórias de crescimento complementares de ambos os tipos de auditoria.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Linha de Serviço: Auditorias Financeiras Lideram Enquanto Auditorias Tecnológicas Disparam

As auditorias financeiras contribuíram com 35,12% das receitas totais de 2025 e continuam a ser a base reputacional do mercado de serviços de auditoria na Europa. Permitem a venda cruzada para serviços de assessoria, fiscais e de transação, reforçando a fidelização de clientes. No entanto, prevê-se que as auditorias de sistemas de informação avancem a uma CAGR de 13,08%, superando todas as outras linhas de serviço à medida que a monitorização do ciberrisco se torna parte integrante da fiabilidade financeira. Os reguladores enfatizam os controlos gerais de tecnologias de informação e as validações de integridade de dados, obrigando os auditores a integrar engenheiros de segurança nas equipas de campo. As empresas do grupo Big Four implementam ferramentas proprietárias de revisão de código que analisam as camadas de personalização de ERP, enquanto as redes de nível médio estabelecem parcerias com boutiques de cibersegurança para competências de nicho. A crescente dependência de arquiteturas em nuvem alarga o âmbito da auditoria a organizações de serviços de terceiros, aumentando a complexidade dos compromissos.

As auditorias de conformidade e as auditorias operacionais continuam a abordar regulamentações específicas de cada setor, como Solvência II nos seguros e Boas Práticas de Fabrico na indústria farmacêutica. As auditorias de investigação, embora menores em volume, exigem honorários premium durante crises de fraude, aumentando as margens. As consultoras de estratégia pressionam as linhas de assessoria, mas permanecem valiosas quando agregadas a mandatos de garantia. Com o tempo, prevê-se uma convergência de linhas de serviço, à medida que os clientes solicitam pareceres de auditoria integrados cobrindo demonstrações financeiras, controlos de tecnologias de informação e métricas ASG num único compromisso. Tal integração exige quadros multidomínio, levando as empresas a investir em plataformas de dados unificadas para gerir conjuntos de evidências heterogéneas. A evolução da combinação de serviços redefine assim as prioridades de capacidade em todo o mercado de serviços de auditoria na Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor do Utilizador Final: BFSI Lidera Enquanto o Setor Tecnológico Acelera

O setor de Banca, Serviços Financeiros e Seguros gerou 30,78% da procura de auditoria em 2025 porque a supervisão prudencial exige garantia extensiva sobre modelos de risco de crédito e adequação de capital. Os instrumentos financeiros complexos aumentam ainda mais a dependência de especialistas em avaliação, sustentando a densidade dos honorários. No entanto, prevê-se que a despesa em auditoria de Tecnologias de Informação e Telecomunicações suba a uma CAGR de 12,35% à medida que as plataformas digitais, os lançamentos de 5G e os sistemas de inteligência artificial convidam a um maior escrutínio regulatório sobre a privacidade de dados e a equidade algorítmica. As empresas de auditoria devem agora validar os ciclos de vida de software, os quadros de governação de dados e os controlos de inteligência artificial ética a par das tradicionais reconciliações financeiras. Esta tendência alarga os requisitos de talento no mercado de serviços de auditoria na Europa, combinando tecnólogos com contabilistas certificados públicos.

As entidades da indústria transformadora contribuem com receitas estáveis através da transparência da cadeia de abastecimento e da verificação da pegada de carbono. Os compromissos nos setores da Energia e Serviços Públicos aumentam à medida que a integração de energias renováveis e o comércio de carbono proliferam, exigindo auditorias de acordos de compra de energia e registos de emissões. As auditorias do Governo e do Setor Público permanecem significativas, mas condicionadas pelos ciclos orçamentais públicos, enquanto as auditorias da Saúde e Ciências da Vida se expandem moderadamente no contexto da digitalização dos ensaios clínicos. A divergência intersetorial nas taxas de crescimento leva as empresas a prosseguir estratégias de entrada no mercado centradas no setor em vez de modelos de serviço monolíticos. Consequentemente, a afetação de recursos alinha-se com os setores que sofrem a transformação mais rápida, reforçando a mudança estrutural para compromissos de elevada intensidade tecnológica em todo o mercado de serviços de auditoria na Europa.

Análise Geográfica

O Reino Unido mantém uma quota de mercado de 29,12% em 2025, apesar da divergência regulatória relacionada com o Brexit, beneficiando do estatuto de centro financeiro de Londres, das estruturas empresariais complexas e dos requisitos de auditoria sofisticados que exigem honorários premium, enquanto o BENELUX emerge como a região de crescimento mais rápido a uma CAGR de 7,74%, impulsionada pela harmonização regulatória e pela atividade de fusões e aquisições transfronteiriças. A Alemanha representa o segundo maior mercado, com forte procura de auditoria industrial, requisitos complexos de governação empresarial e substanciais oportunidades de auditoria do mercado intermédio que beneficiam tanto as empresas do grupo Big Four como as de nível médio. A França demonstra crescimento estável através das reformas de governação empresarial e dos requisitos de reporte ASG que criam âmbito de auditoria adicional e oportunidades de assessoria.

O crescimento excecional da região BENELUX reflete os benefícios da integração económica, com os Países Baixos a servir como localização de sede europeia para empresas multinacionais que requerem serviços de auditoria sofisticados, enquanto a posição da Bélgica como centro administrativo da UE cria procura de conformidade regulatória e serviços de auditoria governamental. Os NÓRDICOS apresentam crescimento sólido impulsionado pela liderança em sustentabilidade, adoção tecnológica e práticas de governação transparentes que criam procura de garantia ASG e serviços de auditoria tecnológica. A Espanha e a Itália representam mercados substanciais com oportunidades de crescimento em serviços de auditoria do mercado intermédio e verificação de conformidade regulatória, enquanto o Resto da Europa captura mercados emergentes na Europa Central e Oriental, onde o desenvolvimento económico impulsiona requisitos de auditoria crescentes e sofisticação regulatória.

Os mercados NÓRDICOS exibem uma CAGR de 7,12% até 2031, catalisada pelo empreendedorismo tecnológico e pela liderança em transparência climática. A Suécia e a Dinamarca impulsionam a procura de auditoria de energia renovável, enquanto a indústria de jogos da Finlândia exige competências de avaliação de propriedade intelectual. A Espanha e a Itália oferecem potencial ascendente emergente ligado a projetos do fundo de recuperação da UE que exigem uma supervisão de auditoria rigorosa. No entanto, a volatilidade económica e as regulamentações laborais complexas moderam o ímpeto a curto prazo. Os territórios do Resto da Europa, incluindo as economias da Europa Central e Oriental, proporcionam crescimento moderado, mas servem como centros de entrega eficientes em termos de custos para as grandes redes. Em termos gerais, capturar o crescimento geográfico no mercado de serviços de auditoria na Europa exige equilibrar o domínio regulatório local com uma infraestrutura de entrega pan-europeia.

Panorama Competitivo

O mercado de serviços de auditoria na Europa é altamente concentrado, com as empresas do grupo Big Four a dominar a grande maioria das receitas de auditoria, indicando uma estrutura quase monopolística. A PwC mantém uma posição de liderança, seguida de perto pela Deloitte, EY e KPMG. No entanto, a concorrência entre estes gigantes é cada vez mais moldada pela diferenciação de capacidades em vez da focagem na retenção de quota de mercado. Os investimentos significativos em análises baseadas em inteligência artificial, capacidades ASG e documentação de auditoria assegurada por blockchain refletem esta mudança. Movimentos notáveis incluem o lançamento pela PwC de um Centro de Excelência ASG a nível europeu e a expansão pela Deloitte da sua plataforma proprietária Cortex, permitindo testes avançados de lançamentos contabilísticos.

As redes de auditoria de nível médio, embora muito menores em termos de quota de mercado global, estão a conquistar com sucesso áreas de nicho para ganhar novos mandatos. Empresas como a BDO e a Grant Thornton atraem grupos de clientes especializados através de estratégias focadas em empresas familiares e capital privado, respetivamente. A fusão da Mazars com a FORVIS criou um ator maior capaz de desafiar o domínio do grupo Big Four. As recentes aquisições da Baker Tilly em França e em Espanha destacam uma tendência mais ampla de consolidação para construir escala e financiar atualizações tecnológicas. A ênfase regulatória na qualidade da auditoria em detrimento da dimensão da empresa permitiu a estes desafiantes competir com base na eficácia, diversificando subtilmente o panorama competitivo.

A competitividade futura no setor está cada vez mais ligada a parcerias estratégicas e à inovação em matéria de talento. As alianças com fornecedores de serviços em nuvem, especialistas em cibersegurança e consultores ASG estão a moldar as ofertas de auditoria de próxima geração. A colaboração da Deloitte com a Google Cloud suporta ferramentas avançadas de risco baseadas em inteligência artificial, enquanto o trabalho da RSM com a Microsoft se foca em soluções de auditoria para pequenas e médias empresas. As empresas estão também a intensificar os esforços de recrutamento, oferecendo benefícios como programas de mestrado em ciência de dados sem propinas para atrair os melhores talentos. Os crescentes riscos de litigância estão a promover acordos de defesa legal conjunta, demonstrando que a tecnologia, a especialização e o desenvolvimento de talento são agora mais críticos do que a dimensão pura do mercado.

Líderes do Setor de Serviços de Auditoria na Europa

PwC

Deloitte

EY

KPMG

BDO

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Auditstage, uma startup de tecnologia de auditoria com sede em Bruxelas, angariou 750.000 EUR (880.350 USD) em financiamento pré-semente liderado pela Smartfin para desenvolver plataformas de colaboração em auditoria com recurso a inteligência artificial, com funcionalidades de confirmações automatizadas e capacidades de preparação de dados, sinalizando o interesse do capital de risco na inovação em tecnologia de auditoria.

- Março de 2025: A KPMG anunciou a consolidação das suas parcerias nacionais europeias em entidades regionais maiores para simplificar a governação, reforçar a prestação de serviços transfronteiriços e melhorar a consistência da qualidade de auditoria entre jurisdições, representando uma iniciativa significativa de reestruturação organizacional.

- Janeiro de 2025: A Baker Tilly International reportou receitas globais recorde de 5,62 mil milhões de USD para 2024, com a região EMEA a representar a região de crescimento mais rápido com 13% de crescimento, impulsionada pela expansão nos mercados da Bélgica, França, Alemanha, Itália, Países Baixos, Polónia, Espanha e Reino Unido.

- Dezembro de 2024: A KPMG Bélgica publicou orientações sobre a implementação de inteligência artificial generativa para equipas de auditoria interna, com técnicas de engenharia de prompts e tecnologia de Geração Aumentada por Recuperação para melhorar a eficiência da auditoria e as capacidades de gestão do conhecimento.

Âmbito do Relatório do Mercado de Serviços de Auditoria na Europa

Os serviços de auditoria examinam e avaliam os registos financeiros e as transações de uma organização, garantindo a precisão e a conformidade com as leis e regulamentações relevantes. As auditorias são tipicamente realizadas por profissionais independentes e qualificados conhecidos como auditores. O mercado de serviços de auditoria na Europa é segmentado por tipo, linha de serviço e país. Por tipo, o mercado é segmentado em auditoria interna e auditoria externa. O mercado é segmentado por linha de serviço em auditorias operacionais, auditorias financeiras, assessoria e consultoria, auditorias de investigação, auditorias de sistemas de informação, auditorias de conformidade e outras linhas de serviço (auditorias de tecnologias de informação (TI), etc.). O mercado é segmentado por país: Reino Unido e Irlanda, Alemanha, França, Itália, Países Baixos, Espanha e Resto da Europa. O relatório oferece a dimensão do mercado e previsões para o mercado de serviços de auditoria na Europa em valor (USD) para todos os segmentos acima indicados.

| Auditoria Interna |

| Auditoria Externa |

| Auditorias Operacionais |

| Auditorias Financeiras |

| Auditorias de Conformidade |

| Outras Linhas de Serviço (Auditoria de Investigação, Auditoria de Sistemas de Informação, etc.) |

| BFSI |

| Indústria Transformadora |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Tecnologias de Informação e Telecomunicações |

| Energia e Serviços Públicos |

| Outras Indústrias |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) |

| Resto da Europa |

| Por Tipo | Auditoria Interna |

| Auditoria Externa | |

| Por Linha de Serviço | Auditorias Operacionais |

| Auditorias Financeiras | |

| Auditorias de Conformidade | |

| Outras Linhas de Serviço (Auditoria de Investigação, Auditoria de Sistemas de Informação, etc.) | |

| Por Setor do Utilizador Final | BFSI |

| Indústria Transformadora | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Tecnologias de Informação e Telecomunicações | |

| Energia e Serviços Públicos | |

| Outras Indústrias | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

A que ritmo se espera que o mercado de serviços de auditoria na Europa cresça até 2031?

Prevê-se que se expanda a uma CAGR de 6,05%, passando de 74,32 mil milhões de USD em 2026 para 99,73 mil milhões de USD até 2031.

Qual a linha de serviço que está a crescer mais rapidamente nos compromissos de auditoria europeus?

Prevê-se que as auditorias de sistemas de informação cresçam a uma CAGR de 13,08% porque a resiliência cibernética é agora parte integrante da integridade do reporte financeiro.

Que segmento detém atualmente a maior quota do mercado de serviços de auditoria na Europa?

Os serviços de auditoria externa detêm 71,92% das receitas devido às exigências de conformidade legal.

Qual o segmento de utilizador final que deverá registar o maior crescimento na despesa em auditoria?

Prevê-se que a procura de auditoria de Tecnologias de Informação e Telecomunicações suba a uma CAGR de 12,35% à medida que os reguladores intensificam a supervisão sobre as empresas de plataformas.

Quem são os atores dominantes nos serviços de auditoria europeus?

PwC, Deloitte, EY e KPMG detêm coletivamente 97% das receitas de auditoria, refletindo uma concentração de mercado extrema.

Por que razão a garantia ASG é significativa para as empresas de auditoria?

A Diretiva de Relatórios de Sustentabilidade Empresarial exige garantia limitada a partir de 2025 e garantia razoável até 2028, criando novos fluxos de receita para empresas com competências em sustentabilidade.

Página atualizada pela última vez em: