Tamanho e Participação do Mercado de Saúde e Seguro Médico dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

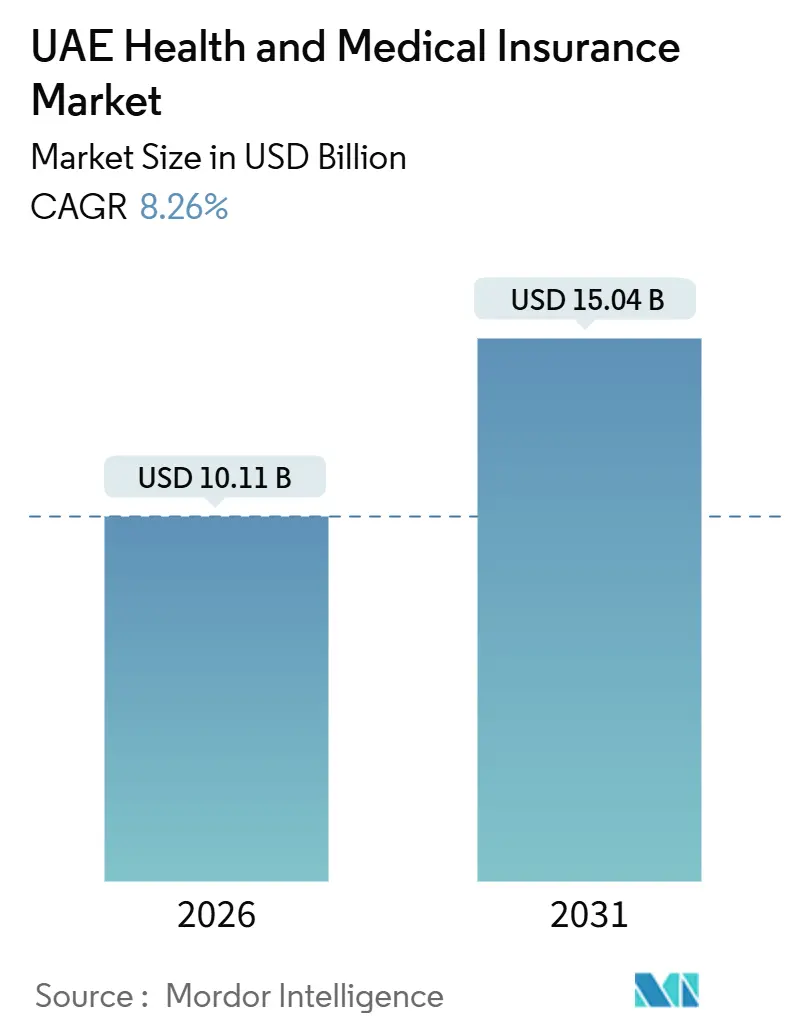

| Tamanho do Mercado (2026) | 10.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.26% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde e Seguro Médico dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de saúde e seguro médico dos Emirados Árabes Unidos é de USD 10,11 bilhões em 2026 e está previsto para atingir USD 15,04 bilhões até 2031, registrando um CAGR de 8,26% ao longo do período de previsão. As forças macroeconômicas que sustentam o crescimento incluem a demografia dominada por expatriados nos Emirados Árabes Unidos — onde 10,04 milhões dos 11,35 milhões de residentes (88,5%) são cidadãos estrangeiros em meados de 2025 — criando demanda persistente por planos coletivos financiados pelos empregadores[1]Equipe de Pesquisa GMI, "ESTATÍSTICAS POPULACIONAIS DOS EMIRADOS ÁRABES UNIDOS (EAU) 2025," Equipe de Pesquisa GMI, www.globalmediainsight.com. O sistema vincula a conformidade do seguro de saúde aos procedimentos de residência, o que aumenta a adesão à cobertura para funcionários e dependentes sob regras específicas de cada emirado e requisitos de processamento de visto. Os sistemas digitais estão melhorando a liquidez de dados e a coordenação de cuidados, liderados pela plataforma de intercâmbio de informações de saúde Malaffi de Abu Dhabi, que conecta todos os hospitais e uma ampla rede de clínicas e médicos, permitindo que as seguradoras fortaleçam a adjudicação e o gerenciamento de utilização.

Principais Conclusões do Relatório

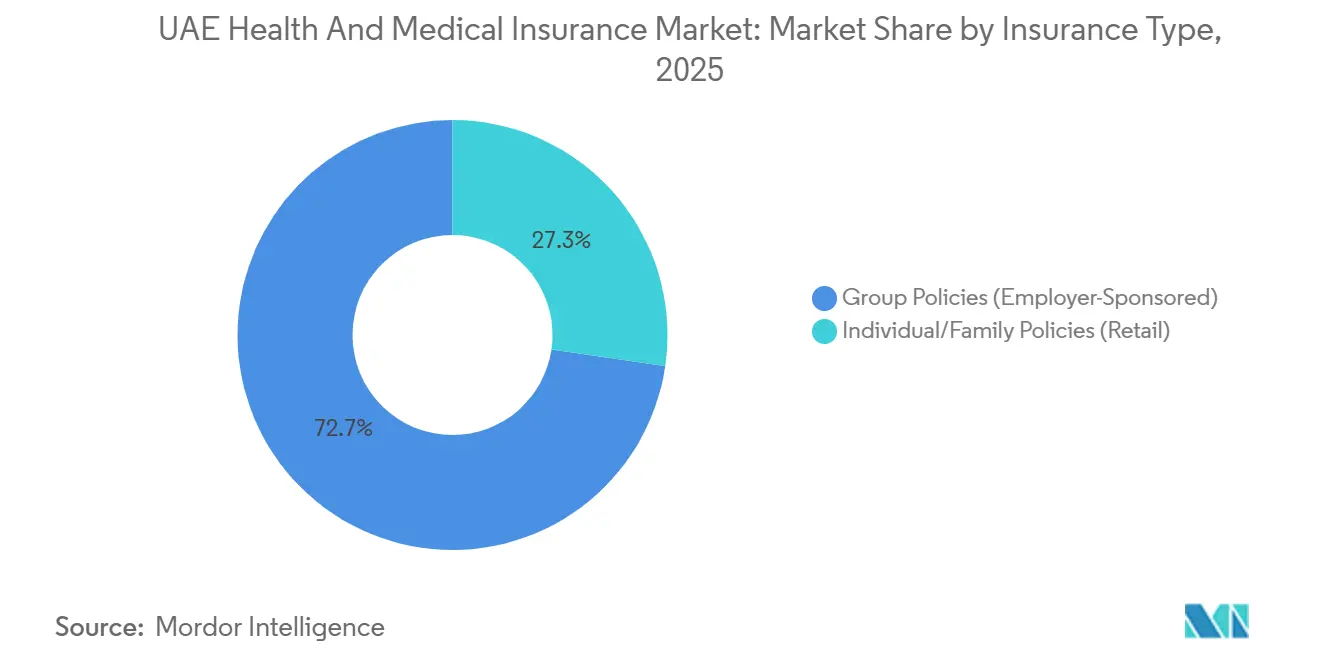

- Por tipo de seguro, as apólices coletivas lideraram o Mercado de Saúde e Seguro Médico dos Emirados Árabes Unidos com uma participação de mercado de 72,69% em 2025, enquanto a cobertura individual e familiar está projetada para expandir a um CAGR de 10,22% até 2031.

- Por prestador de serviços, as seguradoras privadas dominaram o Mercado de Saúde e Seguro Médico dos Emirados Árabes Unidos com uma participação de 92,64% em 2025, e o segmento está previsto para crescer a um CAGR de 9,45% até 2031.

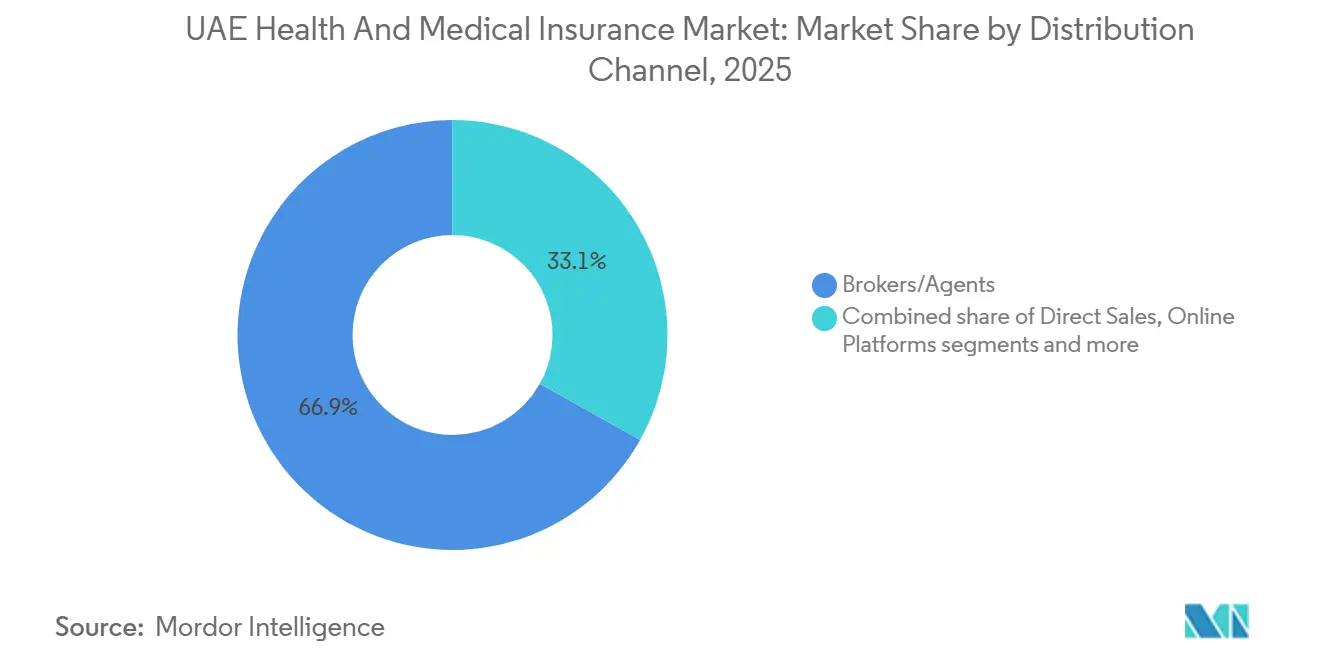

- Por canal de distribuição, corretores e agentes detinham uma participação de 66,89% do Mercado de Saúde e Seguro Médico dos Emirados Árabes Unidos em 2025, enquanto as plataformas online devem registrar o maior crescimento a um CAGR de 13,87% até 2031.

- Por obrigatoriedade de cobertura, as apólices obrigatórias comandavam uma participação de 86,22% do Mercado de Saúde e Seguro Médico dos Emirados Árabes Unidos em 2025, enquanto os planos voluntários estão projetados para registrar um CAGR de 11,82% até 2031.

- Por geografia, Dubai representou uma participação de 58,75% do Mercado de Saúde e Seguro Médico dos Emirados Árabes Unidos em 2025, enquanto os Emirados do Norte estão projetados para expandir a um CAGR de 9,96% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Saúde e Seguro Médico dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aplicação Obrigatória de Cobertura de Saúde em Todos os Emirados | +2.8% | Nacional, com ganhos iniciais em Sharjah, Ajman, Ras Al Khaimah, Fujairah e Umm Al Quwain | Curto prazo (≤ 2 anos) |

| Crescimento da População Expatriada e Planos Patrocinados pelos Empregadores | +1.9% | Nacional, concentrado em Dubai e Abu Dhabi, com expansão para os Emirados do Norte | Médio prazo (2-4 anos) |

| Integração do Ecossistema de Saúde Digital Impulsionando a Inovação de Produtos | +1.4% | Nacional, liderado pelas plataformas de Abu Dhabi | Médio prazo (2-4 anos) |

| Inflação Médica Superando o PIB e Elevando os Volumes de Prêmios | +2.1% | Nacional, aguda nos grandes mercados privados de prestadores | Longo prazo (≥ 4 anos) |

| Ascensão Pós-COVID-19 de Produtos de Saúde Takaful em Conformidade com a Sharia | +0.8% | Nacional, mais forte em Abu Dhabi, Dubai e Sharjah | Médio prazo (2-4 anos) |

| Mudança em Direção a Coberturas Adicionais de Prevenção e Bem-Estar e Gestão de Doenças Crônicas | +0.6% | Nacional, liderado por Dubai e Abu Dhabi, em expansão para os Emirados do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aplicação Obrigatória de Cobertura de Saúde em Todos os Emirados

O mandato nacional, em vigor desde 1º de janeiro de 2025, exige que os empregadores financiem o seguro de saúde para funcionários do setor privado e trabalhadores domésticos e estabelece um pacote básico a AED 320 (USD 87,11) por ano sem período de carência para doenças crônicas, o que remove barreiras de entrada e move grandes grupos para o status de segurado sob um único quadro de conformidade[2]Ministério de Recursos Humanos e Emiratização, "O Plano Básico de Seguro de Saúde," MOHRE, mohre.gov.ae. Como os procedimentos de residência exigem comprovação de cobertura válida na emissão e renovação, a política fortalece a adesão e eleva a base de vidas seguradas nos segmentos de força de trabalho vinculados ao visto. A combinação de um plano básico de baixo custo e a aplicação por meio de processos de imigração criou uma rampa de acesso previsível para o registro de empregadores que apoia a estabilidade dos prêmios e a inclusão sistemática de cobertura em todos os emirados. As seguradoras podem agora calibrar a estratégia de distribuição e rede em escala nacional, alinhando os modelos de subscrição a características padronizadas de planos e copagamentos definidos pelas autoridades públicas. À medida que a utilização de sinistros aumenta com o acesso mais amplo, os participantes do mercado monitoram a experiência de perdas e aproveitam os dados oficiais de sinistros para refinar a precificação e o design de benefícios ao longo do horizonte de previsão.

Crescimento da População Expatriada e Planos Patrocinados pelos Empregadores

As obrigações dos empregadores de fornecer cobertura estão diretamente vinculadas às permissões de trabalho e às regras de residência nos principais emirados, o que favorece estruturalmente os planos coletivos e mantém a cobertura dos funcionários no centro dos volumes de subscrição no mercado de saúde e seguro médico dos Emirados Árabes Unidos. Em Abu Dhabi, o quadro oficial do plano básico é administrado pela Daman e se alinha com políticas que se estendem aos membros da família sob critérios específicos de elegibilidade, o que eleva os valores por apólice em comparação com os planos de funcionário único. Os caminhos formais de conformidade para benefícios de funcionários e dependentes sustentam o pool comercial e apoiam a continuidade nas renovações à medida que as seguradoras constroem programas de retenção em torno de grupos de empregadores. As condições macroeconômicas saudáveis reforçam a resiliência do mercado de trabalho e a atividade corporativa, o que apoia as adesões pagas e a escala de subscrição no período atual. À medida que a cobertura se expande nos Emirados do Norte sob o mandato nacional, os planos patrocinados pelos empregadores estão posicionados para permanecer a principal fonte de agrupamento de riscos e fluxos de prêmios no mercado de saúde e seguro médico dos Emirados Árabes Unidos.

Integração do Ecossistema de Saúde Digital Impulsionando a Inovação de Produtos

A plataforma de intercâmbio de informações de saúde Malaffi de Abu Dhabi, em operação desde seu lançamento em 2018, conecta hospitais e clínicas — 1.539 instalações atendendo 39.600 médicos — mantendo registros de 98% dos episódios de pacientes e facilitando o acesso das seguradoras a dados longitudinais para estratificação de risco[3]Fourrage, Ludo, "O Guia Completo para o Uso de IA no Setor de Saúde nos Emirados Árabes Unidos em 2025," Fourrage, Ludo, www.nucamp.co. A digitalização de sinistros e informações eletrônicas de saúde está melhorando os ciclos de validação e reduzindo o retrabalho manual, o que apoia a liquidação mais rápida e melhor aplicação de contratos com prestadores em escala. As principais seguradoras estão ampliando esses sistemas ao implantar análises avançadas para precificação e detecção de anomalias, ilustrado pelas iniciativas Eagle Eye da GIG Gulf que incorporam IA generativa na tomada de decisões central. A identidade digital e os serviços baseados em aplicativos estão se tornando padrão nas experiências de produtos, com seguradoras nos Emirados Árabes Unidos integrando teleconsultas e verificação simplificada para facilitar a integração e melhorar as jornadas dos pacientes. Com investimentos contínuos em plataformas e interoperabilidade de dados público-privados, a distribuição e o gerenciamento de sinistros com foco digital estão prontos para capturar uma parcela crescente de novas emissões e renovações.

Inflação Médica Superando o PIB e Elevando os Volumes de Prêmios

As tendências brutas de custos médicos nos Emirados Árabes Unidos estão previstas para escalar 11,3% em 2026, impulsionadas pela proliferação de tratamentos de alto custo para câncer e doenças cardiovasculares, superutilização de serviços de diagnóstico e inflação farmacêutica importada agravada por pressões cambiais[4]WTW, "Pesquisa Global de Tendências Médicas 2026," WTW, www.wtwco.com. As projeções macroeconômicas para a inflação geral permanecem contidas, o que amplifica o peso relativo das tendências de custos de saúde no design de benefícios e na subscrição. Os reguladores refinaram progressivamente os parâmetros mínimos dos planos e os quadros de sinistros, o que aumenta a necessidade de as seguradoras calibrarem as estruturas de benefícios, as redes de prestadores e as regras de autorização para estabilizar os índices de sinistros. Na prática, as estratégias das seguradoras combinam segmentação de produtos, gerenciamento digital de utilização e colaboração mais profunda com prestadores para manter as margens dentro das faixas-alvo durante um período de maior velocidade de sinistros. À medida que a base de sinistros cresce com a inclusão mais ampla de vidas seguradas sob o mandato nacional, a revisão atuarial contínua e a otimização da rede permanecem centrais para as respostas de precificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Planos Essenciais com Preços Regulamentados Comprimindo as Margens de Subscrição | -0.9% | Nacional, pronunciado em Dubai e Abu Dhabi, com expansão para os Emirados do Norte | Médio prazo (2-4 anos) |

| Alta Incidência de Fraude e Abuso Inflacionando os Índices de Sinistros | -0.7% | Nacional, maior nos mercados densos de prestadores privados | Médio prazo (2-4 anos) |

| Sistemas de Faturamento de Prestadores Fragmentados Dificultando o Controle de Custos | -0.5% | Nacional, agudo nos Emirados do Norte, com menor maturidade digital | Médio prazo (2-4 anos) |

| Revisões Regulatórias Frequentes Elevando os Custos de Conformidade | -0.4% | Nacional, centralizado no Banco Central dos Emirados Árabes Unidos, com regras específicas por emirado | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Planos Essenciais com Preços Regulamentados Comprimindo as Margens de Subscrição

Os quadros de planos essenciais e básicos nos Emirados Árabes Unidos estabelecem benefícios mínimos definidos e diretrizes de precificação que garantem a acessibilidade para funcionários e dependentes de baixa renda, o que comprime a margem de subscrição nos níveis obrigatórios no mercado de saúde e seguro médico dos Emirados Árabes Unidos. Em Abu Dhabi, o plano básico oficial administrado pela Daman está posicionado para manter o acesso e inclui copagamentos e limites estruturados em serviços de internação e ambulatoriais, o que exige que as seguradoras equilibrem a conformidade do plano com a experiência de sinistros. À medida que a cobertura nacional se estende a todos os sete emirados, as seguradoras estão gerenciando a dinâmica de lucro dos planos essenciais confiando na eficiência operacional e na disciplina de sinistros, em vez de expandir os preços nos níveis regulamentados. As mudanças de precificação e benefícios desencadeiam atualizações no meio do ciclo na administração de apólices e nos contratos com prestadores, o que adiciona custos administrativos durante os períodos de transição e reduz o espaço para amortecedores de subscrição. O efeito líquido coloca um prêmio na escala, análises e qualidade da rede para manter os índices combinados resilientes dentro do segmento de planos essenciais regulamentados do mercado de saúde e seguro médico dos Emirados Árabes Unidos.

Revisões Regulatórias Frequentes Elevando os Custos de Conformidade

Uma nova lei federal de seguros introduzida em setembro de 2025 consolidou a supervisão e aumentou os poderes de aplicação do Banco Central dos Emirados Árabes Unidos, o que eleva as expectativas de conformidade e reformula os quadros de licenciamento e controle para seguradoras e intermediários. As autoridades de saúde em nível de emirado continuam a refinar as regras de sinistros e codificação para acomodar modalidades de cuidados digitais e novas definições de serviços, o que requer atualizações oportunas na redação das apólices e nos sistemas de sinistros. O efeito cumulativo das revisões federais e específicas de cada emirado eleva os custos únicos de atualização de sistemas e os requisitos contínuos de auditoria, que são mais onerosos para seguradoras menores em relação às incumbentes de grande escala no mercado de saúde e seguro médico dos Emirados Árabes Unidos. A conformidade também se cruza com o realinhamento da distribuição e a rastreabilidade de pagamentos diretos, o que requer mudanças internas de política e controles mais rígidos em finanças, operações e gestão de corretores. À medida que as mudanças de regras se estabilizam, espera-se que o mercado se beneficie de maior transparência e proteções mais fortes para os segurados, apoiadas por supervisão uniforme.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Apólices Coletivas Ancoram os Mandatos dos Empregadores, Enquanto os Planos Individuais Atendem aos Nativos Digitais

As apólices coletivas detinham uma participação de mercado de 72,69% em 2025, permanecendo o segmento primário sob as regras de cobertura paga pelos empregadores. As apólices individuais e familiares estão projetadas para crescer a um CAGR de 10,22% até 2031 no mercado de saúde e seguro médico dos Emirados Árabes Unidos. A conformidade do seguro de saúde vinculada à emissão de vistos impulsiona a demanda por planos patrocinados pelos empregadores, garantindo renovações estáveis de apólices coletivas. Em Abu Dhabi, os requisitos de cobertura familiar sob o plano básico aumentam os valores por contrato para grupos de empregadores que segurem funcionários e dependentes dentro dos limites regulatórios, fortalecendo o segmento coletivo. O mandato nacional de seguro de saúde, implementado em 2025, amplia o acesso para trabalhadores e famílias nos Emirados do Norte, aprimorando o agrupamento de riscos coletivos. A integração aprimorada de dados de sistemas de saúde conectados e regulamentações mais rígidas de sinistros aumentam a confiança na subscrição para planos coletivos, apesar do aumento dos volumes de sinistros devido à cobertura mais ampla.

O segmento de varejo se beneficia de processos baseados em aplicativos e verificação de identidade integrada, simplificando a emissão de apólices. As teleconsultas e as prescrições eletrônicas aumentam o valor percebido para os segurados. Produtos especializados, incluindo opções em conformidade com a Sharia, apoiam a demanda no varejo à medida que os consumidores buscam planos personalizados além da cobertura básica de conformidade. A distribuição online fortalecida permite que as seguradoras de varejo otimizem a precificação, reduzam os tempos de processamento de subscrição e melhorem a acessibilidade em todos os grupos de renda. Os quadros regulatórios garantem benefícios padronizados no nível básico e módulos adicionais diversificados em níveis mais altos, apoiando a expansão do segmento dentro de um ambiente estável orientado pela conformidade.

Por Prestador de Serviços: Seguradoras Privadas Dominam o Mercado Enquanto os Planos Públicos Atendem aos Cidadãos

As seguradoras privadas detinham 92,64% dos prêmios em 2025 e devem crescer a um CAGR de 9,45% até 2031, sublinhando seu papel central no design de planos, contratação de redes e execução de sinistros. Os programas públicos e sociais, que cobrem cidadãos e grupos específicos de funcionários, operam fora do pool comercial, estabelecendo diretrizes complementares em vez de moldar a base de prêmios. A Daman, uma seguradora vinculada ao governo em Abu Dhabi, ancora a administração oficial de planos e a integração de prestadores para cobertura financiada pelo Estado e básica, influenciando as práticas do mercado privado no design de benefícios e na governança de sinistros. As vantagens de escala permitem que as seguradoras privadas invistam em análises, automação e prontidão para conformidade, que são críticas sob supervisão federal mais rígida. Os avanços digitais permitem que as seguradoras privadas se diferenciem por meio da qualidade do serviço e recursos de cuidados preventivos, enquanto atendem aos requisitos de cobertura obrigatória.

Os resultados das empresas destacam a força do segmento privado e o foco nas capacidades essenciais. A expansão da Daman pela PureHealth para o seguro de propriedade e acidentes em junho de 2025 diversifica seu portfólio, equilibrando a volatilidade da linha de saúde enquanto mantém fortes relacionamentos com prestadores. As seguradoras também estão atualizando a prevenção de fraudes, a precificação e as análises de rede, como visto nas iniciativas tecnológicas da GIG Gulf para precisão de precificação e supervisão de sinistros. Esses esforços aprimoram o posicionamento competitivo das seguradoras privadas, que lideram o mercado de saúde e seguro médico dos Emirados Árabes Unidos em capacidade de subscrição e sofisticação digital.

Por Canal de Distribuição: Corretores Mantêm a Liderança Enquanto as Plataformas Digitais Disruptam com Velocidade

Corretores e agentes dominaram 66,89% da distribuição em 2025, impulsionados por seu papel no gerenciamento de planos de empregadores e conformidade regulatória em todos os emirados. A supervisão federal mais rígida levou as seguradoras a alinhar os processos de pagamento e a documentação com os padrões de liquidação direta, melhorando a transparência. Os canais diretos e a bancassurance permanecem fundamentais para a venda cruzada a clientes existentes e clientes corporativos que buscam soluções financeiras integradas. As plataformas online estão projetadas para crescer a um CAGR de 13,87% até 2031, apoiadas pela subscrição automatizada e integração de telessaúde. Os investimentos em processamento direto e verificação de identidade estão expandindo a distribuição digital, atendendo a compradores individuais e pequenas empresas que buscam precificação transparente e emissão rápida de apólices.

As seguradoras estão aprimorando as capacidades omnicanal, combinando a expertise dos corretores para programas coletivos com soluções digitais para segmentos de varejo e pequenas e médias empresas. As plataformas agora simplificam a emissão de apólices, sinistros e serviços aos membros, reduzindo tarefas administrativas e melhorando os tempos de ciclo. Plataformas públicas como a Malaffi aprimoram a interoperabilidade e permitem verificações automatizadas, agilizando sinistros e reduzindo erros. O engajamento digital apoia os cuidados preventivos, oferecendo bem-estar e gerenciamento de condições crônicas como coberturas adicionais opcionais em planos online. O reconhecimento do setor pela execução digital valida estratégias que priorizam a experiência do cliente e a inovação. A combinação de expertise dos corretores e eficiência digital deve moldar as tendências de distribuição no mercado de saúde e seguro médico dos Emirados Árabes Unidos.

Por Obrigatoriedade de Cobertura: Apólices Obrigatórias Dominam Enquanto as Coberturas Adicionais Voluntárias Ganham Espaço

A cobertura obrigatória constituiu 86,22% do mercado em 2025, impulsionada por regulamentações que vinculam o seguro à emissão de vistos e à residência. O plano básico federal, com preço de AED 320 (USD 87,11) para trabalhadores elegíveis, estabeleceu uma base de cobertura uniforme nos Emirados do Norte sob administração centralizada. Em Abu Dhabi, a plataforma da Daman implementou os parâmetros do plano básico, aprimorando a previsibilidade para copagamentos e limites de benefícios. As seguradoras estão alinhando produtos, processos de sinistros e contratos com prestadores para manter as margens sob as regras dos planos essenciais, enquanto se preparam para oferecer coberturas adicionais e benefícios aprimorados. Com a aplicação vinculada aos controles de imigração e às regulamentações específicas de cada emirado, o segmento obrigatório permanece o principal alocador de vidas seguradas e volumes de sinistros no mercado de saúde e seguro médico dos Emirados Árabes Unidos.

Os planos voluntários devem crescer a um CAGR de 11,82% até 2031, à medida que as famílias buscam serviços além dos planos essenciais, incluindo cobertura mais ampla de maternidade, odontológica e internacional. As seguradoras diferenciam os níveis voluntários com benefícios de bem-estar, teleconsultas e assistência mundial para viajantes frequentes ou expatriados. As opções em conformidade com a Sharia estão se expandindo dentro da cobertura suplementar, apoiadas por padrões de governança aprimorados e desempenho positivo de prestadores especializados. A Takaful Emarat, por exemplo, alcançou crescimento de receita e restauração da lucratividade em 2025 por meio de um portfólio reestruturado. Espera-se que a demanda voluntária se alinhe com as crescentes expectativas de cuidados preventivos, gerenciamento de doenças crônicas e acesso transfronteiriço a serviços de saúde no mercado de saúde e seguro médico dos Emirados Árabes Unidos.

Análise Geográfica

Dubai detinha uma participação de mercado de 58,75% em 2025, refletindo a adoção madura de cobertura obrigatória e um robusto ecossistema de prestadores privados que apoia níveis de planos aprimorados. A escala do emirado permite que as seguradoras ofereçam produtos desde benefícios essenciais até níveis internacionais premium, com sinistros digitais e conectividade com prestadores melhorando a eficiência. Os investimentos em análises de precificação e detecção de fraudes aprimoram a qualidade do serviço e a velocidade de resolução, fundamentais para a diferenciação competitiva. A continuidade regulatória e os padrões de documentação garantem adesão sustentada à cobertura, apoiando renovações estáveis. As regulamentações nacionais mais amplas desde 2025 posicionam Dubai como líder em pools de prêmios e gerenciamento digital de utilização no mercado de saúde e seguro médico dos Emirados Árabes Unidos.

Abu Dhabi representou uma parcela significativa de vidas seguradas e prêmios, apoiada pela governança integrada da administração de planos, redes de prestadores e intercâmbio de dados por meio da Malaffi. Seu quadro de plano básico garante entrega consistente de benefícios e serviços aos membros, com diretrizes claras de copagamento e limites, mantendo a disciplina de precificação. As regras atualizadas de sinistros e adjudicação acomodam a telessaúde e modalidades em evolução, padronizando processos para seguradoras e prestadores. A supervisão pública e os dados de saúde conectados fortalecem a prevenção de fraudes e as análises de gerenciamento de cuidados. A estabilidade regulatória permite que as seguradoras refinem os níveis de planos e os arranjos com prestadores, apoiando resultados de qualidade e custo a longo prazo no mercado de saúde e seguro médico dos Emirados Árabes Unidos.

Os Emirados do Norte estão projetados para crescer a um CAGR de 9,96% até 2031, impulsionados pelo mandato nacional e pela expansão da cobertura formal, incluindo funcionários domésticos. Os novos segurados que ingressam sob um quadro de conformidade unificado levam as seguradoras a desenvolver produtos econômicos e redes regionais. Espera-se que a adição de benefícios essenciais aumente os sinistros em clínica geral e serviços ambulatoriais, exigindo forte governança de sinistros e gerenciamento de prestadores. O processamento digital de sinistros e a integração de dados entre seguradoras e prestadores podem replicar as eficiências observadas em Abu Dhabi e Dubai, avançando processos padronizados e experiências dos membros. A clareza regulatória e a maturidade digital posicionam esta região para expandir seu papel no mercado de saúde e seguro médico dos Emirados Árabes Unidos.

Cenário Competitivo

Os principais players privados dominam o mercado, aproveitando vantagens em subscrição, resseguro e investimentos digitais. A expansão da Daman para as linhas de propriedade e acidentes diversificou seus fluxos de receita e demonstrou uma abordagem mais ampla para o gerenciamento de riscos de múltiplas linhas sob a plataforma integrada da PureHealth. O forte crescimento e a lucratividade da ADNIC no primeiro semestre de 2025, apoiados pela expansão regional e um balanço patrimonial fortalecido, permitiram-lhe enfrentar os desafios de conformidade e precificação. Os robustos resultados do terceiro trimestre de 2025 e a solvência da Sukoon destacaram sua capacidade de investir na experiência do cliente e na automação de processos em meio a mudanças regulatórias. A dinâmica competitiva é impulsionada pela escala de prêmios, contratos com prestadores e execução digital, simplificando cotação, integração e gerenciamento de sinistros.

A adoção de tecnologia diferencia os players do mercado à medida que as seguradoras integram IA e análises em fluxos de trabalho de precificação, detecção de fraudes e gerenciamento de cuidados. A GIG Gulf pilotou ferramentas de IA generativa para aprimorar a precisão da precificação e identificar padrões de anomalias, permitindo uma tomada de decisão mais rápida e precisa. A parceria da Daman com a AXA Global Healthcare expandiu as opções internacionais de seguro médico privado para grupos corporativos, oferecendo melhor portabilidade e acesso global por meio de uma experiência unificada do cliente. A infraestrutura digital pública, como a Malaffi, facilita o compartilhamento de dados entre seguradoras e prestadores, fortalecendo o alinhamento em episódios clínicos e permitindo processos eficientes de pré-autorização. Prêmios e reconhecimentos refletem a mudança do setor em direção à inovação digital e ao foco no cliente, com as principais seguradoras reconhecidas pelo desenvolvimento de produtos e qualidade de serviço. A escala e as capacidades digitais são fundamentais para alcançar vantagens competitivas sustentáveis.

Fusões, aquisições e reposicionamento de portfólio aprimoram a eficiência de capital e expandem as ofertas de produtos. A aquisição pela ADNIC de uma participação de 51% em uma seguradora saudita impactou positivamente seu desempenho. A entrada da Daman nas linhas de propriedade e acidentes visa mitigar a volatilidade da linha de saúde diversificando seu portfólio de subscrição. A aquisição pela Sukoon de um portfólio de seguro de vida dos Emirados Árabes Unidos apoiou sua estratégia de diversificação e criou oportunidades de venda cruzada. A recuperação da Takaful Emarat demonstrou a eficácia de modelos operacionais focados alinhados com a governança Sharia e investimentos em capacidades digitais. A supervisão federal e as reformas de licenciamento elevaram os padrões de conformidade e governança, favorecendo os incumbentes bem capitalizados capazes de escalar investimentos em tecnologia. Esses fatores sustentam a intensidade competitiva enquanto reforçam os pontos fortes dos líderes de mercado que combinam balanços patrimoniais robustos com capacidades digitais avançadas.

Líderes do Setor de Saúde e Seguro Médico dos Emirados Árabes Unidos

Daman

GIG Gulf (formerly AXA Gulf)

Abu Dhabi National Insurance Company (ADNIC)

Sukoon Insurance (formerly Oman Insurance Company)

MetLife

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Takaful Emarat reportou uma recuperação empresarial bem-sucedida com receita de seguros aumentando 51% em relação ao ano anterior para AED 444,4 milhões (USD 121,0 milhões) e retorno à lucratividade com AED 22,8 milhões (USD 6,2 milhões) de lucro antes de impostos nos nove meses encerrados em 30 de setembro de 2025.

- Junho de 2025: A PureHealth anunciou que seu braço de seguros, a Daman, expandiu de um prestador focado em saúde para o segmento de seguros de Propriedade e Acidentes de alto crescimento, adotando o novo nome legal The National Insurance Company – Daman para refletir seu escopo de seguros mais amplo.

- Junho de 2025: O produto de Seguro de Acidentes e Saúde da Sukoon foi reconhecido como "Melhor Novo Produto de Seguro Digital" no Global Brand Awards 2025, destacando seus avanços em soluções de seguros digitais e integração com plataformas digitais.

- Abril de 2025: A Abu Dhabi National Insurance Company (ADNIC) concluiu a aquisição de uma participação de 51% na Allianz Saudi Fransi Cooperative Insurance Company — agora renomeada Mutakamela Insurance Company — expandindo sua presença regional e fortalecendo sua posição no mercado de seguros saudita.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de saúde e seguro médico dos Emirados Árabes Unidos como todos os prêmios brutos subscritos gerados por planos privados e públicos que reembolsam despesas médicas de internação, ambulatoriais, farmacêuticas e preventivas para residentes dos Emirados Árabes Unidos e visitantes elegíveis.

Exclusão do escopo: o seguro de viagem vendido exclusivamente para viagens ao exterior está fora desta análise.

Visão Geral da Segmentação

- Por Tipo de Seguro

- Apólices Individuais/Familiares (Varejo)

- Apólices Coletivas (Patrocinadas pelos Empregadores)

- Por Prestador de Serviços

- Prestadores de Seguro de Saúde Privado

- Planos de Seguro de Saúde Público/Social

- Por Canal de Distribuição

- Vendas Diretas

- Plataformas Online

- Corretores/Agentes

- Bancos (Bancassurance)

- Por Obrigatoriedade de Cobertura

- Cobertura Obrigatória

- Cobertura Voluntária/Suplementar

- Por Geografia

- Dubai

- Abu Dhabi

- Emirados do Norte (Sharjah, Ajman, Umm Al Quwain, Ras Al Khaimah, Fujairah)

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos chefes de subscrição em seguradoras nacionais, administradores terceirizados em Dubai e Abu Dhabi, grandes empregadores e corretores licenciados nos Emirados do Norte. Essas conversas testaram premissas derivadas de pesquisa de mesa sobre o prêmio médio por membro, índices de utilização e prováveis impactos da nova cobertura obrigatória para trabalhadores domésticos.

Pesquisa de Mesa

Os analistas começaram com os anuários do Ministério da Saúde e Prevenção, estatísticas de solvência do Banco Central e arquivos de tarifas da Autoridade de Saúde de Dubai, que esclarecem os pools de prêmios e os custos de sinistros. Incorporamos dados de população e expatriados do Centro Federal de Competitividade e Estatística, índices de inflação médica do Banco Mundial e contagens de apólices publicadas pela Autoridade de Seguros. Os arquivos das empresas, relatórios anuais das seguradoras e mídia respeitável como o Gulf News adicionaram contexto sobre mudanças de precificação e lançamentos de produtos. Portais pagos, notadamente D&B Hoovers para dados financeiros de seguradoras e Dow Jones Factiva para rastreamento de negócios, forneceram profundidade. Esta lista é ilustrativa; muitas fontes públicas e de assinatura adicionais informaram a fase de pesquisa de mesa.

Uma varredura de acompanhamento de periódicos acadêmicos, documentos técnicos da Associação de Seguros dos Emirados e bancos de dados de patentes (Questel para plataformas de saúde digital) ajudou a verificar a adoção de tecnologia e as tendências de contenção de custos.

Dimensionamento do Mercado e Previsão

O modelo da Mordor Intelligence combina uma reconstrução de cima para baixo dos prêmios brutos subscritos, partindo dos totais setoriais reportados pelos reguladores e ajustando para pools de autosseguro, com verificações de baixo para cima sobre o prêmio médio amostrado multiplicado pelas vidas cobertas. Os principais impulsionadores incluem (i) contagem de residentes e expatriados, (ii) taxas de conformidade dos empregadores, (iii) escalada média de prêmios vinculada à inflação médica, (iv) índices de sinistros e (v) adoção de distribuição digital. Uma regressão multivariada, usando o crescimento de prêmios como variável dependente e os indicadores acima mais o PIB per capita como preditores, ancora a previsão de 2025-2030. Onde os dados das seguradoras eram escassos, livros de corretores amostrados e arquivos de sinistros de administradores terceirizados preencheram as lacunas antes da reconciliação.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão em três camadas: analista, par sênior e líder de domínio, antes da aprovação. Os modelos são atualizados a cada doze meses, com revisões intermediárias acionadas por eventos regulatórios ou macroeconômicos materiais para garantir que os clientes recebam a visão mais atualizada.

Por que a base de referência de Saúde e Seguro Médico dos Emirados Árabes Unidos da Mordor Intelligence é confiável

As estimativas de mercado publicadas frequentemente divergem porque as empresas escolhem diferentes definições de prêmio, incluem coortes de clientes distintas ou atualizam em intervalos irregulares.

Os principais fatores de divergência aqui são se os dependentes expatriados são contados, se os números capturam prêmios ganhos ou subscritos e quão agressivamente a inflação médica é projetada além de 2027.

Os relatórios da Mordor Intelligence apresentam prêmios brutos subscritos para todos os planos obrigatórios e voluntários e atualizam as premissas anualmente, enquanto alguns editores dependem de pesquisas mais antigas de faturamento hospitalar ou aplicam fatores de escalada fixos.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 9,34 bilhões (2025) | ||

| USD 8,72 bilhões (2024) | Consultoria Global A | Exclui dependentes em planos de empregadores; ano base mais antigo |

| USD 8,00 bilhões (2024) | Analista Regional B | Usa prêmios ganhos, não subscritos; amostragem limitada de corretores |

| USD 10,03 bilhões (2025) | Periódico Comercial C | Assume aumento uniforme de 10% nos prêmios; sem verificação cruzada do índice de sinistros |

Em suma, ao combinar dados regulatórios, insumos primários granulares e atualizações anuais, a Mordor Intelligence fornece uma base de referência equilibrada e transparente que os executivos podem rastrear até variáveis claramente declaradas e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de saúde e seguro médico dos Emirados Árabes Unidos?

O tamanho do mercado de saúde e seguro médico dos Emirados Árabes Unidos é de USD 10,11 bilhões em 2026 e está projetado para atingir USD 15,04 bilhões até 2031 a um CAGR de 8,26%, apoiado pela cobertura obrigatória nacional e pela crescente intensidade de sinistros.

Como o mandato nacional afeta a cobertura e a conformidade nos Emirados Árabes Unidos?

A partir de janeiro de 2025, os empregadores devem financiar o seguro de saúde para trabalhadores elegíveis do setor privado e funcionários domésticos sob um pacote básico definido com preço de AED 320, com a cobertura vinculada à emissão e renovação de vistos para garantir a conformidade.

Qual segmento lidera a distribuição no mercado de saúde e seguro médico dos Emirados Árabes Unidos e qual está crescendo mais rapidamente?

Corretores e agentes lideram com uma participação de 66,89% devido ao seu papel nos planos corporativos, enquanto as plataformas online registram o crescimento mais rápido com um CAGR projetado de 13,87% até 2031, à medida que a emissão digital e os recursos de telessaúde se expandem.

Como as plataformas digitais e os intercâmbios de dados estão moldando as operações das seguradoras?

A Malaffi de Abu Dhabi conecta hospitais e clínicas às seguradoras, melhorando a adjudicação, os controles de fraude e a velocidade do ciclo de sinistros, enquanto as seguradoras investem em IA para precificação e detecção de anomalias para fortalecer o desempenho.

Qual é o papel dos planos voluntários ao lado da cobertura obrigatória?

Os planos voluntários estão projetados para crescer a um CAGR de 11,82% até 2031, à medida que as famílias adicionam coberturas adicionais para maternidade, odontologia, bem-estar e portabilidade internacional que estendem os benefícios além dos requisitos do plano essencial.

Quais movimentos estratégicos recentes das principais seguradoras são notáveis nos Emirados Árabes Unidos?

A Daman expandiu para as linhas de propriedade e acidentes para diversificar a receita, a ADNIC acelerou o crescimento apoiado por aquisição regional e a GIG Gulf pilotou ferramentas de IA generativa para precificação e detecção de fraudes.

Página atualizada pela última vez em: