Tamanho e Participação do Mercado de Saúde e Seguro Médico da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 15.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.13% CAGR |

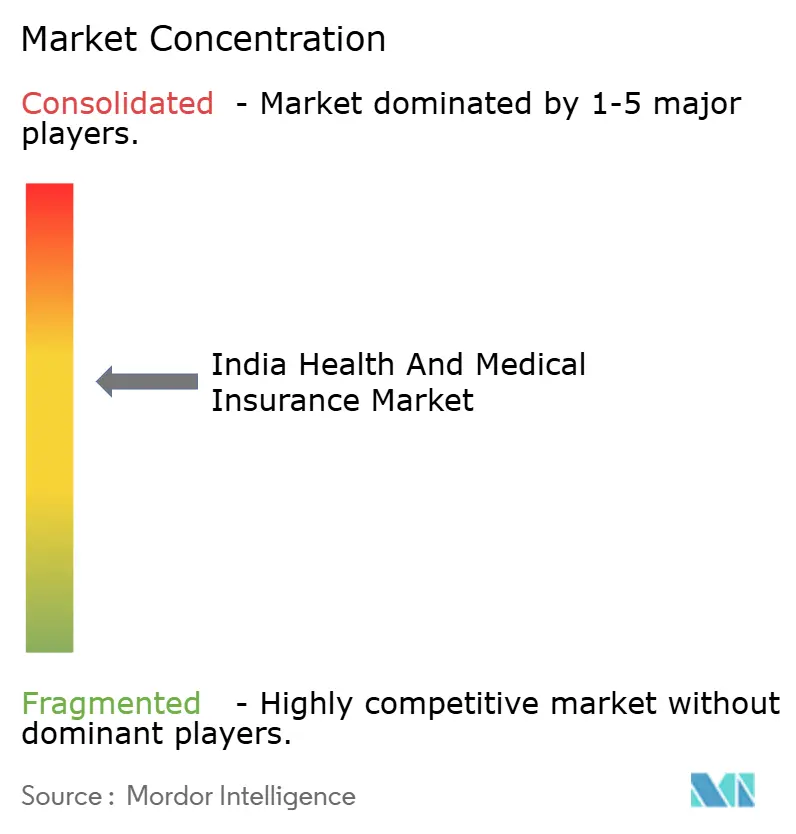

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde e Seguro Médico da Índia por Mordor Intelligence

O tamanho do Mercado de Saúde e Seguro Médico da Índia em termos de valor de prêmios brutos emitidos deve crescer de USD 15,46 bilhões em 2026 para USD 22,86 bilhões até 2031, a uma CAGR de 8,13% durante o período de previsão (2026-2031).

O crescimento é impulsionado pelo aumento da utilização dos serviços de saúde, simplificações regulatórias e fluxos de trabalho digitalizados que ampliam a acessibilidade entre os diferentes grupos demográficos. A inovação do setor privado e a expansão dos canais de distribuição estão impulsionando a concorrência e a penetração do seguro em áreas urbanas e semiurbanas. Iniciativas como a Bolsa Nacional de Sinistros de Saúde estão melhorando a transparência e reduzindo os prazos de resposta, enquanto as políticas governamentais, incluindo a expansão do Ayushman Bharat e os padrões de serviço exigidos pelo regulador, sustentam a demanda nos segmentos de varejo e coletivo.

A inflação dos custos médicos e os avanços na tecnologia clínica estão promovendo a adoção antecipada de seguros. Medidas regulatórias, como padrões mais rigorosos de aprovação sem dinheiro e de alta hospitalar, melhoraram a qualidade do serviço. Os modelos de emissão baseados em API estão simplificando os processos, reduzindo as entradas manuais e aumentando a eficiência da distribuição. Iniciativas governamentais, incluindo a criação de identidade da Conta de Saúde Ayushman Bharat (ABHA) e o roteamento de sinistros pela Bolsa Nacional de Sinistros de Saúde (NHCX), estão promovendo a interoperabilidade entre hospitais e seguradoras, permitindo o processamento consistente de sinistros. O mercado está posicionado para crescimento, impulsionado pelo aumento dos custos médicos e pela prestação de serviços digitalizada.

Principais Conclusões do Relatório

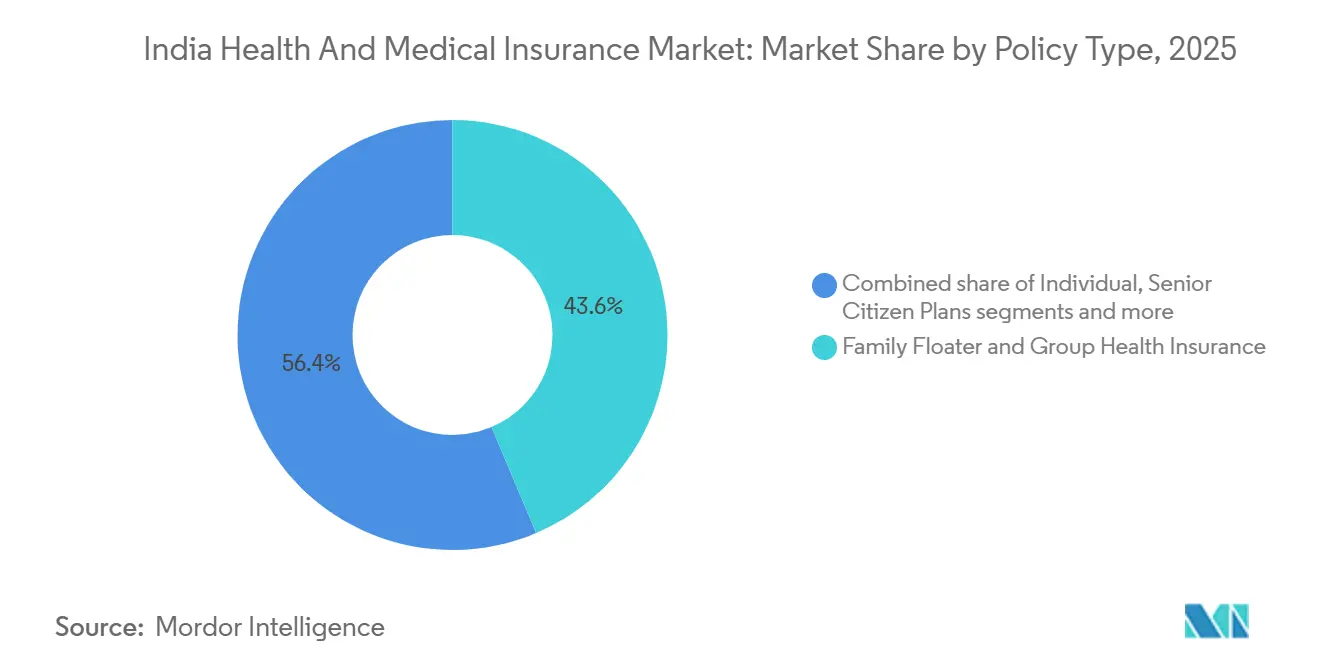

- Por tipo de apólice, a cobertura de saúde familiar flutuante e coletiva liderou com 43,63% da participação do mercado de saúde e seguro médico da Índia em 2025. A cobertura de doenças graves está projetada para expandir a uma CAGR de 17,50% até 2031.

- Por tipo de cobertura, a hospitalização em regime de internamento representou 58,12% da participação do mercado de saúde e seguro médico da Índia em 2025. A cobertura ambulatorial e de hospital de dia está projetada para registrar uma CAGR de 18,34% até 2031.

- Por faixa etária demográfica, o grupo de 19-45 anos deteve 35,67% da participação do mercado de saúde e seguro médico da Índia em 2025. O grupo de ≥61 anos está projetado para crescer a uma CAGR de 15,70% até 2031.

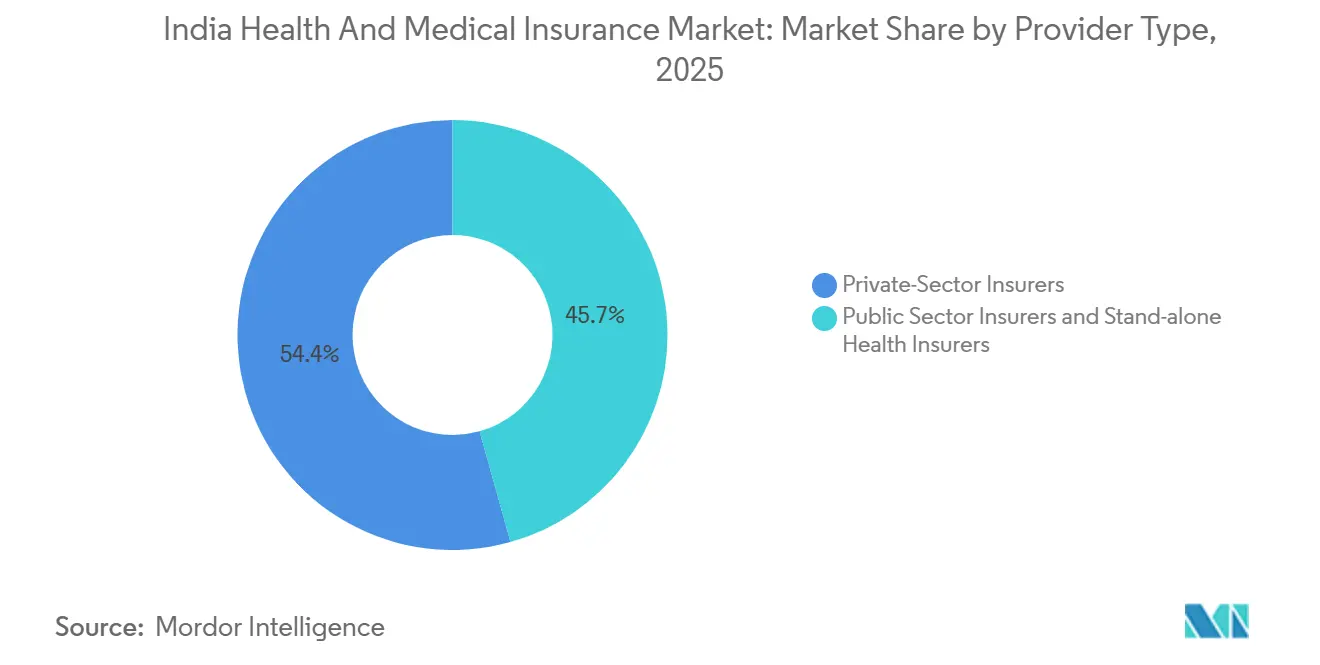

- Por tipo de prestador, as seguradoras do setor privado detiveram 54,35% da participação do mercado de saúde e seguro médico da Índia em 2025. As seguradoras de saúde independentes estão projetadas para crescer a uma CAGR de 17,32% até 2031.

- Por canal de distribuição, agentes e corretores detiveram 49,18% da participação do mercado de saúde e seguro médico da Índia em 2025. Os canais digitais e online estão projetados para registrar uma CAGR de 22,34% até 2031.

- Por geografia, a Índia Ocidental liderou com 28,12% da participação do mercado de saúde e seguro médico da Índia em 2025. A Índia Meridional está projetada para crescer a uma CAGR de 12,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Saúde e Seguro Médico da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na CAGR Prevista | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de saúde elevando a demanda por proteção financeira | +2.1% | Global, particularmente agudo nas cidades de nível 1 e nível 2 | Médio prazo (2-4 anos) |

| Programas governamentais e incentivos fiscais | +1.8% | Nacional, com ganhos iniciais em Odisha, Delhi, Uttar Pradesh | Curto prazo (≤ 2 anos) |

| Crescimento da renda da classe média e conscientização sobre riscos à saúde | +1.5% | Núcleo da APAC, com expansão para cidades de nível 2/3 | Longo prazo (≥ 4 anos) |

| Plataformas de distribuição digital ampliando o alcance | +1.3% | Metrópoles urbanas se expandindo para centros semiurbanos | Médio prazo (2-4 anos) |

| Adoção de complementos de ambulatório e bem-estar para retenção | +0.8% | Cidades de nível 1, apólices coletivas corporativas | Médio prazo (2-4 anos) |

| Precificação dinâmica baseada em dispositivos vestíveis por insurtechs | +0.4% | Cidades metropolitanas, perfis demograficamente tecnológicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Saúde Elevando a Demanda por Proteção Financeira

A inflação médica e o aumento da especialização nos cuidados terciários elevaram o ônus financeiro das famílias, fortalecendo o papel do seguro de saúde de indenização como instrumento de gestão de riscos. Análises do setor apontam para riscos de escalada de custos no sistema de saúde da Índia, que continua a deslocar volumes de tratamento para ambientes de maior complexidade e novas tecnologias clínicas com preços premium. Os padrões de serviço mais rigorosos do regulador para janelas de autorização de atendimento sem dinheiro melhoram a previsibilidade na admissão e na alta, o que reduz o atrito para os segurados e os hospitais. A implantação de identidade digital e trilhos de sinistros em toda a pilha de saúde pública, incluindo ABHA e NHCX, permite fluxos de dados padronizados que suportam adjudicação mais rápida e menos erros de documentação.[1]Informação à Imprensa, "Atualização sobre a Bolsa Nacional de Sinistros de Saúde," Ministério da Saúde e Bem-Estar Familiar, mohfw.gov.in Os consumidores urbanos e periurbanos estão respondendo selecionando faixas de soma segurada mais elevadas e renovando a cobertura de forma consistente, particularmente nos segmentos sensíveis aos gastos ambulatoriais e procedimentos eletivos. O mercado de saúde e seguro médico da Índia é, portanto, sustentado por uma mudança estrutural em direção à proteção financeira preventiva à medida que os custos de saúde aumentam.

Programas Governamentais e Incentivos Fiscais

O Ayushman Bharat ampliou a cobertura hospitalar para famílias elegíveis em nível nacional e ampliou o acesso ao integrar estados adicionais e beneficiários de diferentes faixas de renda. Os trilhos digitais do programa, incluindo a bolsa de sinistros e os IDs de saúde, criam rastreabilidade de ponta a ponta e fornecem a base para uma realização mais rápida de benefícios em hospitais da rede em toda a Índia. Paralelamente à expansão da cobertura pública, as reformas lideradas pelo regulador facilitaram as restrições de idade, simplificaram os períodos de carência para doenças preexistentes e estabeleceram expectativas de nível de serviço que melhoram a confiança do consumidor no seguro de saúde privado. A medida de isenção do Imposto sobre Bens e Serviços (GST) em determinadas apólices de saúde de varejo reduziu o custo total da cobertura para muitas famílias, e as seguradoras comunicaram o repasse direto das economias nos preços das apólices desde que a mudança entrou em vigor em setembro de 2025. Coletivamente, essas ações políticas estimulam a demanda e ajudam o mercado de saúde e seguro médico da Índia a sustentar o crescimento tanto nos produtos coletivos quanto nos de varejo.

Crescimento da Renda da Classe Média e Conscientização sobre Riscos à Saúde

O crescimento da renda e a urbanização estão mudando o comportamento de compra à medida que as famílias priorizam a proteção financeira para riscos de saúde ao lado de outras despesas essenciais. A conscientização sobre o custo dos cuidados e o papel dos exames preventivos está aumentando, e isso é evidente na crescente preferência por produtos que combinam benefícios de hospitalização com serviços ambulatoriais e de bem-estar. O mercado de saúde e seguro médico da Índia está se beneficiando da melhoria da alfabetização digital que simplifica a descoberta, a comparação e a ativação para compradores de primeira viagem. Famílias mais jovens estão usando os benefícios fornecidos pelo empregador como base, adicionando apólices de varejo e complementos para fechar lacunas de cobertura e se proteger contra eventos catastróficos. A crescente conscientização sobre o risco de doenças crônicas também aumentou o interesse em benefícios de pagamento único e coberturas adicionais especializadas que complementam a cobertura de indenização padrão.

Plataformas de Distribuição Digital Ampliando o Alcance

A emissão digital e o seguro incorporado remodelaram os modelos de aquisição, com plataformas baseadas em API agora suportando grandes parcelas de novas apólices e renovações em linhas de varejo. Em várias seguradoras privadas, os canais digitais operam em escala, com integrações de API representando uma parcela significativa da emissão de apólices e reduzindo as taxas de processamento manual para novos negócios e endossos. As seguradoras estão atualizando os sistemas centrais para pilhas nativas em nuvem e automatizadas que oferecem processamento direto na subscrição médica e simplificam a entrada de sinistros para os segurados. Um exemplo é a implantação do Duck Creek OnDemand para construir e lançar uma nova linha de saúde em meses, que agora permite a emissão contínua para clientes com condições preexistentes[2]Comunicações Corporativas, "HDFC ERGO Torna-se a Primeira Seguradora da Índia a Prestar Serviços de Seguro de Saúde Usando o Duck Creek OnDemand," Duck Creek Technologies, duckcreek.com. As próximas infraestruturas de mercado, como o Bima Sugam, visam unificar cotação, compra, renovação e acompanhamento de sinistros, o que deve reduzir a assimetria de informação e aumentar a transparência para os consumidores. Esses trilhos digitais aumentam a escolha e a velocidade, o que fortalece o apelo do mercado de saúde e seguro médico da Índia para compradores mais jovens e nativos digitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na CAGR Prevista | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa penetração rural e déficit de confiança | -1.2% | Índia Rural, regiões Norte/Leste (J&K, Bihar, Manipur) | Longo prazo (≥ 4 anos) |

| Alta taxa de sinistros e pressão da inflação médica | -0.9% | Nacional, particularmente em hospitais urbanos | Curto prazo (≤ 2 anos) |

| Redação complexa de apólices causando preocupações com venda inadequada | -0.6% | Nacional, com maior impacto em cidades de nível 2/3 e áreas rurais | Médio prazo (2-4 anos) |

| Preocupações com privacidade de dados em torno da análise de saúde | -0.4% | Metrópoles urbanas, perfis demograficamente tecnológicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Penetração Rural e Déficit de Confiança

As lacunas de penetração persistem em distritos rurais e remotos devido à menor conscientização, restrições de acessibilidade e acesso limitado a instalações da rede. Os consumidores nessas regiões frequentemente enfrentam barreiras de informação e têm menos pontos de contato de agências ou consultores para apoiar a compra de apólices e o registro de sinistros. O mercado de saúde e seguro médico da Índia continua a depender de abordagens multifacetadas, incluindo distribuição local liderada por mulheres e produtos compostos simplificados, para preencher essas lacunas. Os trilhos digitais públicos também podem ajudar ao reduzir os encargos de documentação e melhorar o acesso sem dinheiro onde os prestadores credenciados estão disponíveis. A ação sustentada do ecossistema combinando alcance das seguradoras, infraestrutura de saúde local e programas governamentais direcionados permanece essencial para aumentar a adoção e a utilização nas áreas rurais.

Alta Taxa de Sinistros e Pressão da Inflação Médica

As seguradoras de saúde estão gerenciando taxas de sinistros incorridos mais elevadas em relação às linhas de base pré-pandemia, moldadas por recursos de cobertura mais amplos e maior utilização de vias sem dinheiro. A inflação médica ainda supera o índice de preços ao consumidor (IPC) geral em muitas categorias, o que complica os ciclos de precificação anuais e requer maior disciplina de subscrição. O regulador enfatizou a prudência financeira e as salvaguardas de solvência, ao mesmo tempo em que incentiva as seguradoras a comunicações transparentes quando a reprecificação se torna necessária. As seguradoras responderam com redesenhos de produtos, reprecificação direcionada em carteiras e controles mais rígidos de fraude para estabilizar os índices combinados. Essas medidas, juntamente com a digitalização operacional e a gestão da rede hospitalar, são fundamentais para preservar a economia unitária à medida que o mercado de saúde e seguro médico da Índia escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Apólice: Demanda Corporativa e Produtos de Risco Catastrófico Reformulam o Mix de Portfólio

As apólices de saúde familiar flutuante e coletiva detiveram a maior posição no portfólio com 43,63% da participação do mercado de saúde e seguro médico da Índia em 2025, refletindo a amplitude dos programas de empregadores e a preferência das famílias por cobertura de soma compartilhada nos centros urbanos. Os programas liderados por empregadores oferecem uma camada base de proteção que frequentemente se torna o trampolim para complementos de varejo entre famílias em idade ativa. O mercado de saúde e seguro médico da Índia também registrou maior interesse em coberturas adicionais de risco catastrófico e benefícios de pagamento único para doenças graves que complementam as estruturas de indenização. Isso é consistente com a crescente conscientização sobre os custos ao longo da vida associados a condições graves, onde um pagamento único pode estabilizar as finanças além das despesas de hospitalização. O mix resultante suporta o agrupamento de riscos em escala, ao mesmo tempo em que melhora a flexibilidade para compradores que buscam tanto valor no dia a dia quanto proteção contra eventos de alta gravidade.

A cobertura de doenças graves é o tipo de apólice de crescimento mais rápido, com uma CAGR projetada de 17,50% de 2026 a 2031, à medida que a atenção se volta para eventos catastróficos e proteção de renda. A adesão a planos para idosos melhorou após a eliminação dos limites de idade máxima para entrada e a simplificação dos períodos de carência para doenças preexistentes, o que ampliou o acesso para adultos mais velhos. O mercado de saúde e seguro médico da Índia também está registrando um aumento constante na adoção de complementos e supercomplementos porque essas opções expandem a cobertura de forma econômica quando a apólice base está em vigor. O design modular de produtos com coberturas adicionais personalizáveis está ressoando com grupos mais jovens que esperam benefícios flexíveis alinhados com seus estágios de vida e saúde em evolução. As seguradoras continuam a atualizar as estruturas de apólices para equilibrar acessibilidade, profundidade de cobertura e serviço de sinistros sob padrões de nível de serviço mais rigorosos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Cobertura: Aumento do Ambulatório e Bem-Estar Digital Redefinem o Escopo dos Benefícios

A hospitalização em regime de internamento permaneceu como a base de cobertura com uma participação de 58,12% em 2025, o que reflete como os segurados valorizam a proteção financeira para eventos de alta complexidade. Os níveis de serviço padronizados de pré-autorização e autorização de alta, estabelecidos pelo regulador, melhoraram a pontualidade para o atendimento sem dinheiro e aumentaram a previsibilidade para beneficiários e prestadores. O mercado de saúde e seguro médico da Índia continua a incorporar recursos de pré e pós-hospitalização, regras de diárias de quarto e serviços agrupados que juntos reduzem a volatilidade dos gastos diretos. À medida que os modelos de cuidado evoluem, as seguradoras estão integrando capacidades hospitalares e de cuidados domiciliares para atender às necessidades de internação curta e de transição onde clinicamente apropriado. Com o tempo, isso ajuda a alinhar os recursos de indenização com as vias clínicas modernas, ao mesmo tempo em que protege os segurados de picos de custos.

A cobertura ambulatorial e de hospital de dia é o conjunto de benefícios de crescimento mais rápido, com uma CAGR projetada de 18,34% de 2026 a 2031, à medida que os consumidores buscam valor no dia a dia e opções de intervenção mais precoce. Pontos de contato de saúde digital, como teleconsulta e e-farmácia, são agora comuns nos designs de planos e suportam melhor continuidade do cuidado a um custo menor. O NHCX é arquitetado para reduzir os custos de processamento de sinistros ao padronizar cargas úteis em Recursos de Interoperabilidade Rápida de Saúde (FHIR) e rotear sinistros digitalmente, o que melhora a viabilidade para a automação de ambulatório em escala. O mercado de saúde e seguro médico da Índia está, portanto, avançando em direção a benefícios de uso mais frequente, ao mesmo tempo em que preserva uma forte cobertura de hospitalização para eventos de alta gravidade. Essa combinação melhora tanto o valor percebido quanto os resultados de gestão de riscos para empregadores e compradores de varejo.

Por Faixa Demográfica (Grupo Etário): Adoção por Millennials e Inclusão de Idosos Ampliam o Pool de Riscos

O grupo de 19-45 anos deteve a maior posição demográfica com 35,67% em 2025, refletindo os estágios de pico de atividade econômica e formação familiar que priorizam a proteção financeira. Os compradores mais jovens preferem planos flexíveis e modulares com recompensas vinculadas ao bem-estar, consultas de saúde mental e benefícios ambulatoriais que melhoram a utilidade diária. O mercado de saúde e seguro médico da Índia também está registrando maior engajamento com telemedicina e benefícios de farmácia nesse grupo, o que ajuda a consolidar o comportamento de renovação. À medida que a distribuição digital se expande, a inscrição e o serviço nessa faixa etária continuam a melhorar devido à seleção de planos mais simples e à emissão mais rápida. Recursos de produtos como o bloqueio de prêmios por idade até o primeiro sinistro ressoam com compradores preocupados com a acessibilidade a longo prazo.

O grupo de ≥61 anos é o segmento de crescimento mais rápido, com uma CAGR projetada de 15,70% até 2031, após a remoção das restrições de entrada por idade e a simplificação dos períodos de carência. Designs de planos amigáveis para idosos e mandatos de nível de serviço para aprovações sem dinheiro facilitaram o acesso para adultos mais velhos que buscam cobertura pela primeira vez ou somas seguradas mais elevadas. O mercado de saúde e seguro médico da Índia também é apoiado por redes de segurança pública para idosos, o que reduz a transferência de risco catastrófico para as famílias e incentiva a cobertura privada voluntária para proteção incremental. As seguradoras continuam a aprimorar os recursos de proteção e a atualizar as redes de prestadores para garantir que os idosos possam acessar cuidados de qualidade com resultados de sinistros previsíveis. Isso suporta o agrupamento equilibrado de riscos ao mesmo tempo em que amplia a proteção social contra choques de saúde.

Por Tipo de Prestador: Seguradoras de Saúde Independentes Superam as Seguradoras Gerais em Meio a Desafios de Rentabilidade

As seguradoras do setor privado detiveram uma participação de 54,35% em 2025, à medida que tanto as seguradoras gerais quanto as independentes expandiram linhas de produtos e distribuição. As seguradoras gerais continuam a oferecer saúde ao lado de linhas de automóvel e propriedade, enquanto as especialistas em saúde independentes aprofundam o foco em indenização de varejo e benefícios auxiliares. O mercado de saúde e seguro médico da Índia se beneficia dessa combinação porque promove inovação e diversificação nos modelos de precificação e serviço. A diferenciação competitiva agora é visível na experiência de sinistros, no atrito de integração e nas parcerias incorporadas que aproximam a cobertura de saúde das jornadas digitais cotidianas. Em paralelo, a disciplina de subscrição e as salvaguardas de solvência permanecem em primeiro plano à medida que a inflação médica e as frequências de sinistros evoluem.

As seguradoras de saúde independentes são a categoria de prestadores de crescimento mais rápido, com uma CAGR projetada de 17,32% de 2026 a 2031, apoiadas por estratégias de varejo focadas e gestão de sinistros baseada em dados. Vários players independentes delinearam publicamente caminhos de crescimento e rentabilidade que enfatizam ações de reprecificação, recalibração de portfólio para longe de segmentos não lucrativos e investimentos em controle de fraude. O mercado de saúde e seguro médico da Índia também está se beneficiando de ciclos de atualização de produtos, redes hospitalares mais amplas e serviço digital aprimorado em carteiras de varejo e coletivas. Essas ações ajudaram a estabilizar os índices combinados em algumas seguradoras, ao mesmo tempo em que suportam o crescimento de prêmios nas principais cidades e distritos adjacentes. A disciplina operacional sustentada permanecerá crítica à medida que novos benefícios e apólices de soma mais elevada escalam entre os grupos.

Por Canal de Distribuição: Modelos Digitais em Primeiro Lugar Perturbam as Redes de Agências Tradicionais

Agentes e corretores detiveram uma participação de distribuição de 49,18% em 2025, apoiados por vendas orientadas por consultoria para compradores de primeira viagem e clientes idosos que valorizam a orientação presencial. As redes de agências continuam a ancorar o crescimento do varejo e a estabilidade das renovações porque ajudam a explicar os termos das apólices e a navegar pelas etapas de sinistros para as famílias. O mercado de saúde e seguro médico da Índia ainda se beneficia dos canais de bancassurance e corporativos para alcance, mas a consultoria permanece fundamental nos produtos de indenização de varejo. A força das renovações em portfólios com forte presença de agências indica que o serviço e a educação impulsionam a persistência nas linhas de indenização mais do que nos produtos de benefício puro. As seguradoras usam treinamento, ferramentas digitais e divulgações padronizadas para manter a qualidade da consultoria elevada e garantir consistência na experiência do cliente em todas as geografias.

A distribuição digital e online é o canal de crescimento mais rápido, com uma CAGR projetada de 22,34% de 2026 a 2031, impulsionada pela emissão via API, integrações com parceiros e plataformas diretas ao consumidor. Em várias seguradoras, quase metade das novas apólices agora passa por APIs em ecossistemas incorporados abrangentes que abrangem mobilidade, comércio e hospitalidade. A integração direta e a subscrição médica automatizada, habilitadas por sistemas centrais nativos em nuvem, reduzem os tempos de ciclo e as intervenções manuais. O mercado de saúde e seguro médico da Índia se beneficia desses ganhos de custo e velocidade porque melhoram a economia unitária e ampliam o acesso entre faixas etárias e de renda. Espera-se que a infraestrutura de mercado como o Bima Sugam simplifique ainda mais a descoberta, a comparação e o serviço pós-venda, o que suporta uma adoção digital mais profunda[3]Equipe de Produto, "Bima Sugam – Plataforma Digital de Seguros Única da Índia," Bima Sugam, bimasugam.co.in.

Análise Geográfica

A Índia Ocidental deteve uma participação de 28,12% em 2025, impulsionada por centros urbanos densos e uma grande população de classe média que suporta a demanda de varejo e coletiva. A cobertura patrocinada por empregadores nas principais cidades complementa o crescimento do varejo entre famílias mais jovens e perfis pré-sênior. O mercado se beneficia de redes de prestadores diversificadas e fortes clusters de cuidados terciários, permitindo somas seguradas mais elevadas. Os preços em nível de cidade e a densidade hospitalar influenciam a adoção de produtos, moldando o valor percebido e o comportamento de renovação. A distribuição é apoiada por redes de agências e plataformas digitais, aproveitando a prontidão digital da região.

A Índia Meridional está projetada para crescer a uma CAGR de 12,56% de 2026 a 2031 devido à forte implementação de esquemas públicos em nível estadual e alta alfabetização em saúde. A colaboração público-privada em redes hospitalares e processamento de sinistros suporta maior utilização de vias sem dinheiro em vários estados. O mercado está aproveitando essa base com redes de agências expandidas, recrutamento de consultores e parcerias corporativas em centros de tecnologia da informação e serviços. O crescimento é ainda auxiliado pela conscientização sobre saúde preventiva e disposição para pagar por cuidados de saúde de qualidade. À medida que a adoção digital se expande, espera-se que a região mantenha uma vantagem de crescimento.

A Índia Setentrional apresenta desempenho misto, com forte infraestrutura e demanda corporativa em alguns estados, contrastando com menor cobertura em certos distritos que requerem alcance direcionado. O mercado está abordando essas lacunas por meio de aquisição orientada por consultoria, atendimento digital e parcerias com empregadores para aumentar a penetração.

A Índia Oriental oferece potencial de crescimento devido à infraestrutura incipiente em partes da região e iniciativas estaduais direcionadas que melhoram o acesso. Melhorias nos sistemas de processamento de sinistros e na qualidade do credenciamento hospitalar são fundamentais para construir confiança e aumentar a adoção. A expansão do mercado dependerá da colaboração público-privada e do crescimento gradual da distribuição em distritos semiurbanos e rurais.

Panorama regulatório

O seguro de saúde e médico na Índia é regulado pela Insurance Regulatory and Development Authority of India (IRDAI) sob o Insurance Act, 1938 e o IRDAI Act, 1999. As regras de concepção de produtos e conduta foram reforçadas por meio do IRDAI (Insurance Products) Regulations, 2024. Em maio de 2024, a IRDAI emitiu o Master Circular on Health Insurance Business (datado de 29 de maio de 2024), consolidando dezenas de instruções anteriores em um único framework abrangendo divulgações, atendimento de sinistros, portabilidade e padrões de serviço, além de exigir que produtos não conformes fossem modificados até 30 de setembro de 2024. Essas medidas reforçam expectativas uniformes de atendimento ao cliente em fluxos sem desembolso direto (cashless), ao mesmo tempo em que incentivam as seguradoras a ampliar a disponibilidade de produtos para diferentes faixas etárias e condições médicas.

Programas públicos de financiamento da saúde e infraestrutura pública digital também moldam o ambiente operacional. O Ayushman Bharat Pradhan Mantri Jan Arogya Yojana (AB PM-JAY) oferece cobertura de INR 5 lakh por família por ano para famílias elegíveis, e o programa foi expandido em outubro de 2024 para estender benefícios de tratamento de até INR 5 lakh por ano a idosos com 70 anos ou mais, independentemente da condição socioeconômica. A National Health Authority (NHA) também lançou ferramentas como o Hospital Engagement Module (HEM 2.0) para simplificar o credenciamento de hospitais, apoiando maior participação em rede e interoperabilidade entre pagadores e prestadores.

Análise da cadeia de valor

A cadeia de valor começa com a concepção de produtos, a definição de preços e a gestão de riscos por seguradoras do setor público, seguradoras gerais privadas e seguradoras de saúde independentes, operando dentro das regras de produto e conduta da IRDAI, incluindo o Master Circular de maio de 2024. A distribuição, então, ocorre por meio de agentes e corretores, bancassurance, vendas corporativas e em grupo, e plataformas digitais e online que utilizam emissão baseada em API e parcerias incorporadas. A subscrição e o atendimento são apoiados por fornecedores de insurtech e plataformas centrais, incluindo a adoção de núcleos nativos em nuvem para a criação de produtos de saúde e subscrição médica direta (straight-through), bem como infraestruturas de ecossistema como a identidade ABHA e o National Health Claims Exchange (NHCX), que padronizam a movimentação de dados entre hospitais e seguradoras.

A administração de sinistros e a gestão de prestadores estão no centro operacional da cadeia. Third Party Administrators (TPAs) registrados na IRDAI fornecem processamento de sinistros e serviços administrativos junto com as equipes internas de sinistros das seguradoras para fluxos sem desembolso direto (cashless) e de reembolso. As dependências upstream incluem redes hospitalares (públicas e privadas), diagnósticos, farmácias e prestadores de assistência domiciliar que afetam a utilização e a severidade dos sinistros, enquanto os resultados downstream dependem dos tempos de processamento de sinistros, da experiência cashless, do tratamento de reclamações e da persistência de renovação. A variabilidade documental e o controle de fraude ou vazamento continuam sendo gargalos-chave, e estão sendo enfrentados por meio do roteamento digital de sinistros (NHCX), de expectativas padronizadas de nível de serviço sob orientação da IRDAI, e do uso crescente de plataformas de sinistros habilitadas por IA por grandes seguradoras e TPAs.

Cenário Competitivo

O mercado de saúde e seguro médico da Índia permanece moderadamente consolidado, com as 20 principais seguradoras capturando juntas uma parcela substancial dos prêmios brutos emitidos, enquanto nenhum player único domina o espaço geral. As seguradoras do setor privado têm uma vantagem clara em inovação de produtos e operações digitais, com especialistas independentes escalando proposições focadas no varejo e redes mais amplas. Vários líderes anunciaram modernizações tecnológicas que comprimem os tempos de emissão e atendimento, reduzem os pontos de contato manuais e melhoram a precisão da subscrição. O resultado é um ciclo competitivo centrado na experiência de sinistros, velocidade de serviço e economia de distribuição incorporada, em vez de apenas preço. As expectativas regulatórias de solvência e transparência reforçam a disciplina à medida que os portfólios são reprecificados e redesenhados em resposta à inflação médica.

Líderes de mercado selecionados ilustram essas mudanças por meio de movimentos concretos ao longo de 2025 e 2026. Uma seguradora privada implantou um núcleo nativo em nuvem para construir e lançar capacidades de negócios de saúde com altas taxas de processamento direto, que agora suporta clientes com condições preexistentes por meio de subscrição automatizada. Outra escalou a emissão via API de tal forma que quase metade das novas apólices flui por integrações de parceiros com processamento manual mínimo, indicando que os modelos incorporados estão atingindo massa crítica. O mercado de saúde e seguro médico da Índia também está registrando captação de capital e ações de portfólio que suportam o crescimento ao mesmo tempo em que fortalecem a solvência e a resiliência operacional. Juntos, esses passos refletem um foco na qualidade do crescimento e na solidez institucional, não apenas na expansão de prêmios.

As oportunidades de espaço em branco se concentram na penetração rural, inclusão de idosos, benefícios ambulatoriais, cobertura de saúde mental e engajamento orientado à prevenção ancorado em trilhos digitais. A infraestrutura de mercado apoiada por partes interessadas do setor visa unificar a descoberta e o serviço, o que poderia mudar os custos de aquisição e as estruturas de comissão ao longo do tempo. À medida que os sistemas centrais se modernizam e os trilhos de sinistros amadurecem, o mercado de saúde e seguro médico da Índia pode melhorar a previsibilidade e a experiência do cliente em escala. A rentabilidade dependerá da disciplina contínua de reprecificação, análise de fraude e higiene de portfólio, apoiadas por salvaguardas regulatórias de solvência e proteção ao consumidor. Em todos esses temas, as empresas que executam de forma consistente em serviço, tecnologia e transparência estarão melhor posicionadas para aumentar a participação no médio prazo.

Líderes do Setor de Saúde e Seguro Médico da Índia

New India Assurance Co. Ltd.

Star Health and Allied Insurance Co. Ltd.

ICICI Lombard General Insurance Co. Ltd.

HDFC ERGO General Insurance Co. Ltd.

Bajaj Allianz General Insurance Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Sinistros digitalizados e infraestruturas de dados de saúde baseadas em consentimento criam um espaço concreto para as seguradoras expandirem propostas ligadas a atendimento ambulatorial (OPD), procedimentos de day-care e bem-estar, com menor fricção de atendimento. O Governo da Índia lançou o Aarogya Setu 2.0 sob o Ayushman Bharat Digital Mission (ABDM) em junho de 2026 como um portal unificado para registros pessoais de saúde, integração da carteira PM-JAY e acesso a sinistros de seguros privados. Paralelamente, o portal NHCX padroniza os formatos de dados de sinistros para apoiar liquidações cashless mais rápidas entre hospitais e seguradoras. À medida que prestadores menores se digitalizam por meio de programas como o Digital Health Incentive Scheme (DHIS) e pilhas HMIS leves como o eSushrut@Clinic do C-DAC, as seguradoras podem acessar uma rede interoperável maior para fluxos de pré-autorização, alta e documentação pós-tratamento.

As oportunidades de expansão de produtos e segmentos também são reforçadas por ações regulatórias recentes que ampliam a elegibilidade e incentivam a inclusão. A expansão do AB PM-JAY em outubro de 2024, cobrindo todos os cidadãos com 70 anos ou mais (com benefícios de até INR 5 lakh por ano), aumenta o volume de atendimentos na rede hospitalar e apoia a familiaridade do consumidor com os fluxos cashless, sobre os quais as seguradoras privadas podem construir com top-ups, coberturas de varejo com maior valor segurado e opções de doenças graves ou domiciliares. Do lado da oferta, os investimentos das seguradoras em automação e analytics, incluindo implantações de inteligência de sinistros baseadas em IA, apoiam controles de fraude mais rigorosos e resultados de sinistros mais consistentes. Isso ajuda as seguradoras a empacotar benefícios de maior frequência (OPD, diagnósticos, teleconsultas) junto com a indenização hospitalar principal de forma mais sustentável.

Desenvolvimentos recentes do setor

- Junho de 2026: A Star Health and Allied Insurance Co. Ltd. firmou uma parceria de três anos com a Amplify Health para implantar inteligência de sinistros baseada em IA e analytics de saúde em suas operações. O acordo foi concebido para apoiar a triagem automatizada de sinistros e controles de fraude e vazamento, permitindo decisões cashless mais rápidas em escala em uma carteira fortemente voltada ao varejo.

- Novembro de 2025: A Allianz SE concluiu a venda de 9,84% na Bajaj Allianz Life Insurance e 9,90% na Bajaj Allianz General Insurance para a Bajaj Finserv, após as aprovações necessárias. A transação transferiu o controle operacional para a Bajaj Finserv, afetando a governança e a execução estratégica em uma das maiores seguradoras gerais da Índia, com um portfólio de saúde significativo.

- Maio de 2024: A IRDAI emitiu o Master Circular on Health Insurance Business, consolidando múltiplas circulares anteriores em um único framework e reforçando as expectativas sobre atendimento aos segurados e processos de sinistros. A consolidação aumentou a padronização de conformidade entre seguradoras e intermediários, acelerando atualizações de produtos e processos para se alinharem às regulamentações de produtos de 2024 e aos parâmetros de serviço.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é medido como o valor dos prêmios de seguro de saúde e médico emitidos na Índia para cobertura de custos médicos, incluindo tratamento hospitalar, procedimentos de day care e benefícios selecionados de doenças graves vendidos por seguradoras.

Exclusões de escopo: seguro de viagem, coberturas exclusivamente de acidentes pessoais e coberturas vinculadas a crédito são excluídas, e também não contabilizamos transferências de programas governamentais como valor de mercado de prêmios de seguro.

Visão geral da segmentação

- Por Tipo de Apólice

- Seguro de Saúde Individual

- Seguro de Saúde Familiar Flutuante e Coletivo

- Planos para Idosos

- Cobertura de Doenças Graves

- Complemento e Supercomplemento

- Por Tipo de Cobertura

- Hospitalização em Regime de Internamento

- Ambulatório e Hospital de Dia

- Tratamento Domiciliar

- Cobertura de Maternidade e Recém-Nascido

- Tratamentos Alternativos (AYUSH)

- Por Faixa Demográfica (Grupo Etário)

- 0-18 Anos

- 19-45 Anos

- 46-60 Anos

- ≥ 61 Anos

- Por Tipo de Prestador

- Seguradoras do Setor Público

- Seguradoras do Setor Privado

- Seguradoras de Saúde Independentes

- Por Canal de Distribuição

- Agentes e Corretores

- Bancassurance

- Digital e Online

- Vendas Diretas

- Vendas Corporativas (Apólices Coletivas)

- Por Região

- Índia Setentrional

- Índia Meridional

- Índia Oriental

- Índia Ocidental

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção do contexto e da linha do tempo do pool de prêmios, utilizando fontes públicas e sem paywall, como relatórios anuais da IRDAI, comunicados do Ministério das Finanças e os National Health Accounts (Governo da Índia) para a direção dos gastos com saúde. Também revisamos séries macroeconômicas do RBI para inflação e tendências de INR para USD, e usamos resultados publicados de estudos revisados por pares sobre financiamento da saúde e penetração de seguros para manter as premissas realistas.

No lado do setor, utilizamos relatórios anuais de seguradoras, apresentações a investidores e registros de produtos para entender as mudanças no mix de prêmios, as práticas de duração das apólices e os comentários sobre custo de sinistros que impactam os preços. Assinaturas pagas selecionadas foram usadas apenas para dados financeiros e inteligência sobre seguradoras, além do acompanhamento de notícias e finanças, para que o crescimento dos prêmios e as principais mudanças regulatórias não fossem perdidos. A lista de fontes documentais é ilustrativa, e muitos outros documentos públicos também foram consultados para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram usadas para validar os fatores de crescimento dos prêmios, a direção do índice de sinistralidade e as mudanças em nível de produto (como grupo versus varejo e comportamento de top-up) que as fontes documentais frequentemente descrevem apenas em nível geral. Conversamos com seguradoras, distribuidores, partes interessadas em pagamentos de saúde e administradores de políticas em toda a Índia para verificar premissas sobre preços, comportamento de renovação e inflação de sinistros em diferentes tipos de clientes e principais clusters estaduais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 17% | |

| Nível médio: 42% | Líderes funcionais/de unidade: 26% | |

| Players menores: 20% | Gerentes: 57% |

Dimensionamento e previsão de mercado

Para o dimensionamento, o modelo é construído principalmente a partir de uma reconstrução top-down do pool de prêmios, na qual o prêmio bruto emitido em nível de seguradora por linha de saúde é alinhado aos relatórios do regulador e depois ajustado por itens de definição no escopo. Uma vez definido o pool de prêmios, ele é dividido e verificado usando aproximações bottom-up seletivas, como prêmio amostrado por apólice multiplicado por vidas cobertas estimadas, verificações de mix de canais e consolidações do prêmio de saúde reportado para uma amostra de seguradoras, que são então usadas para ajustar o total final.

Algumas entradas práticas foram usadas para manter os números vinculados ao movimento real do mercado, incluindo taxas de crescimento de prêmios de saúde reportadas, a direção da inflação médica, comentários sobre frequência e severidade de sinistros, mudança de mix entre coberturas em grupo e individuais, movimento do valor segurado médio, e contribuição de renovação versus novos negócios. As previsões foram desenvolvidas usando análise de cenários apoiada por ajuste simples de tendências, em que o crescimento dos prêmios é vinculado à inflação de custos de saúde e às mudanças esperadas na penetração de seguros discutidas pelos entrevistados. Quando faltavam sinais bottom-up para seguradoras menores ou bolsões de distribuição informal, as lacunas foram tratadas por meio de alocação proporcional com base nas participações de prêmio observadas, e depois reverificadas em relação aos totais de todo o setor.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como os totais de prêmios de saúde reportados pelo regulador, indicadores macroeconômicos que influenciam a acessibilidade dos prêmios, e saltos acentuados de ano a ano que podem decorrer de mudanças contábeis ou alterações de política pontuais. Se uma variação parecer inusual, revisitamos a cadeia de premissas, reverificamos a trilha de fontes documentais e, então, reconectamos com respondentes selecionados para confirmar o que mudou e quando.

Antes da aprovação final, os resultados passam por uma revisão de analista em múltiplas etapas para garantir que o momento da conversão de moeda, a rotulagem de ano e os limites de escopo sejam aplicados de forma consistente. O relatório é atualizado uma vez por ano, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças regulatórias, redefinições significativas de taxas de prêmio, ou divulgações públicas que alteram o pool de prêmios endereçável. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual.

Tamanho do mercado indiano de seguros de saúde e médicos da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o mercado indiano de seguros de saúde e médicos podem parecer muito distantes porque as fontes nem sempre usam a mesma definição de prêmio, base temporal ou inclusões relacionadas à cobertura apoiada pelo governo. As diferenças também surgem quando uma estimativa é construída como prêmio emitido, outra como receita, e o ano de conversão de moeda não está alinhado.

Ao acompanhar as definições de prêmio bruto emitido e o momento da conversão em dólares constantes, a Mordor Intelligence se posiciona mais próxima de um pool de prêmios ao estilo regulador, enquanto algumas estimativas misturam apenas novos negócios, construções de receita mais amplas, ou um pacote de produtos mais amplo que eleva os totais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,46 bilhões de USD (2026) | |

| Empresa de pesquisa do setor A | 16,17 bilhões de USD (2025) | Enquadra o mercado como valor de mercado geral ou receita e usa um ano-base diferente, o que pode incluir itens além do prêmio emitido e torna a comparabilidade ano a ano mais difícil. |

| Editora global de análises B | 15,06 bilhões de USD (2024) | Utiliza o GWP, mas também reporta uma lente separada de prêmio de novos negócios, e a janela de previsão mais curta com premissas de crescimento mais altas pode criar uma curva mais acentuada do que uma visão de período mais longo. |

Em conjunto, a diferença é explicada menos pela matemática e mais pelo que é contabilizado e por qual ano é tratado como ancoragem. Nossa abordagem permanece rastreável à lógica do pool de prêmios, usa inclusões e exclusões claras, e depois verifica cruzadamente o resultado com verificações de realidade baseadas em entrevistas, para que possa ser repetido e atualizado sem adivinhações.

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de saúde e seguro médico da Índia até 2031?

O mercado de saúde e seguro médico da Índia está projetado para crescer a uma CAGR de 8,13% até 2031, apoiado pelo aumento dos custos médicos, padrões de serviço regulatórios e trilhos digitais escalados para emissão e sinistros.

Quais canais estão crescendo mais rapidamente no seguro de saúde e médico da Índia?

A distribuição digital e online é o canal de crescimento mais rápido, com emissão liderada por API e parcerias incorporadas reduzindo etapas manuais e ampliando o acesso entre os grupos de varejo.

Como as plataformas governamentais estão influenciando o mercado de saúde e seguro médico da Índia?

A Bolsa Nacional de Sinistros de Saúde e a identidade ABHA estão melhorando a interoperabilidade, a rastreabilidade e a velocidade de processamento de sinistros, o que aprimora a experiência do cliente e reduz os custos administrativos.

Quais tipos de apólice lideram a adoção no seguro de saúde e médico da Índia?

As apólices familiares flutuantes e coletivas lideram devido aos programas de empregadores e aos benefícios de soma compartilhada para as famílias, enquanto a cobertura de doenças graves é a de crescimento mais rápido à medida que os compradores priorizam a proteção contra riscos catastróficos.

Qual é a perspectiva regional para o seguro de saúde e médico da Índia?

A Índia Ocidental detém a maior participação devido à densidade urbana e à cobertura de empregadores, enquanto a Índia Meridional é a região de crescimento mais rápido com base na forte implementação de esquemas e na alta alfabetização em saúde.

Quais são as principais prioridades operacionais para as seguradoras no seguro de saúde e médico da Índia?

As prioridades incluem disciplina de reprecificação, análise de fraude, higiene de portfólio e modernização tecnológica para integração direta e decisões mais rápidas de sinistros sem dinheiro sob benchmarks de serviço liderados pelo regulador.

Página atualizada pela última vez em: