Tamanho e Participação do Mercado de Dispositivos de Endoscopia no Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

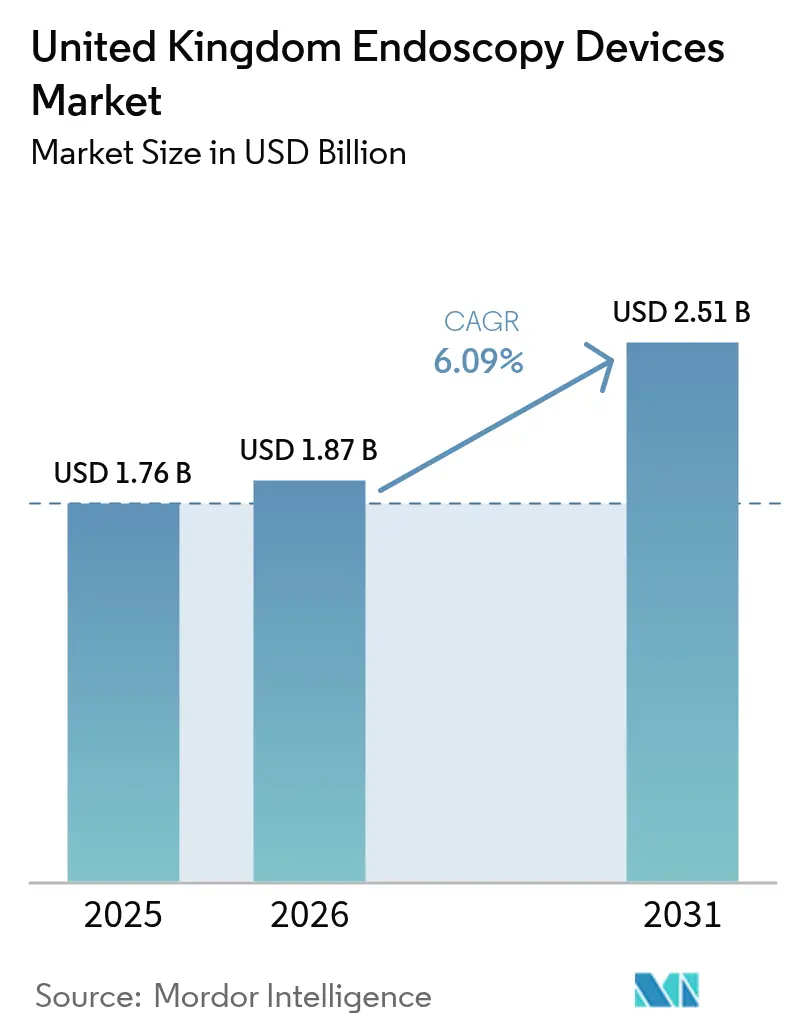

| Tamanho do mercado no ano base (2025) | 1.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.09% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Endoscopia no Reino Unido pela Mordor Intelligence

O tamanho do mercado de dispositivos de endoscopia no Reino Unido em 2026 é estimado em USD 1,87 bilhão, crescendo a partir do valor de 2025 de USD 1,76 bilhão, com projeções para 2031 indicando USD 2,51 bilhões, expandindo a um CAGR de 6,09% no período 2026-2031. A demanda robusta está ancorada na mudança estratégica do Serviço Nacional de Saúde (NHS) em direção a diagnósticos preventivos, na expansão sustentada de capacidade do setor independente e na implantação acelerada de sistemas de imagem habilitados por IA que reduzem os tempos de procedimento ao mesmo tempo em que melhoram a precisão na detecção de adenomas. Os persistentes gargalos de capacidade no setor público estão direcionando mais procedimentos de rastreamento de câncer colorretal, broncoscopia e procedimentos gastrointestinais de curta permanência para centros de tratamento privados, intensificando os ciclos de renovação de equipamentos tanto em instalações públicas quanto privadas. Além disso, a janela temporária de convergência UKCA/CE protege os fornecedores da incerteza regulatória, incentivando lançamentos de produtos oportunos e facilitando as barreiras de aquisição. Do lado da oferta, plataformas de uso único e sistemas de visualização assistidos por IA estão ganhando terreno à medida que os hospitais buscam mitigar o risco de litígios por infecção e reduzir a carga de trabalho dos serviços de esterilização. Enquanto isso, a inflação de componentes vinculada ao Brexit e a escassez crônica de endoscopistas treinados atuam como contrapeso à demanda subjacente, de outra forma saudável.

Principais Conclusões do Relatório

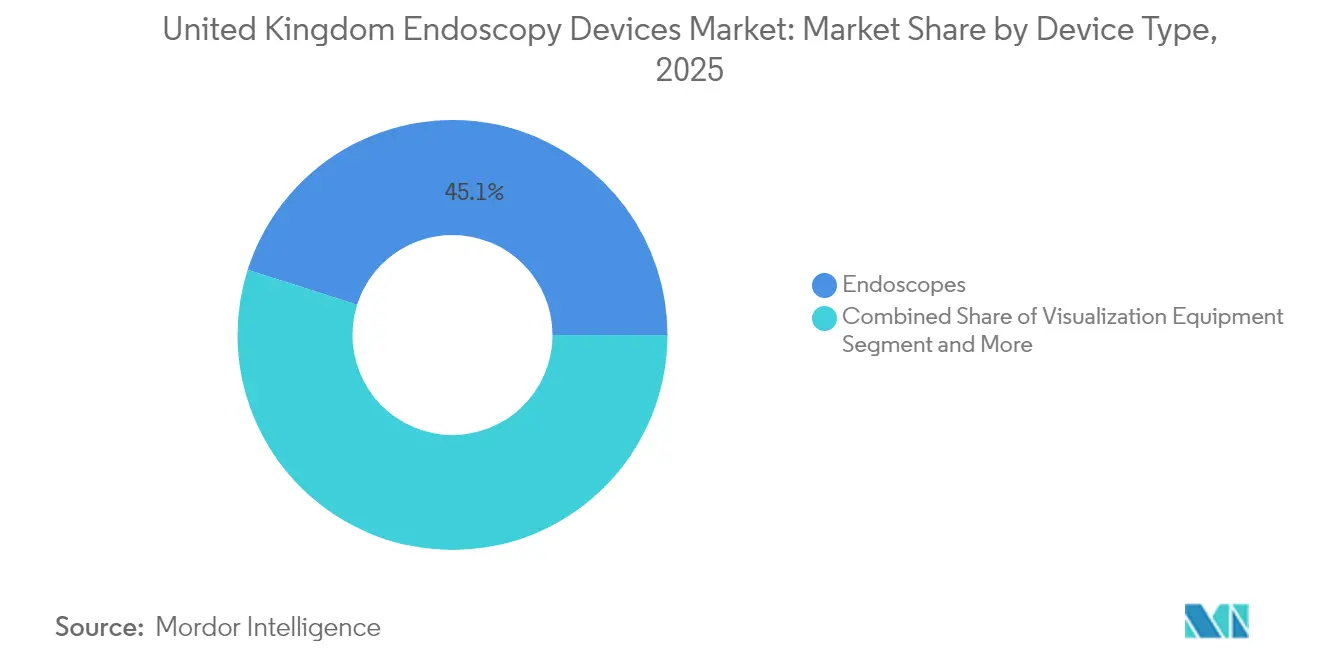

- Por tipo de dispositivo, os endoscópios lideraram com 45,10% da participação do mercado de dispositivos de endoscopia no Reino Unido em 2025, enquanto os equipamentos de visualização estão projetados para crescer a um CAGR de 10,78% até 2031.

- Por aplicação, a gastroenterologia representou 51,10% do tamanho do mercado de dispositivos de endoscopia no Reino Unido em 2025, e a urologia está projetada para registrar o CAGR mais rápido de 9,42% entre 2026-2031.

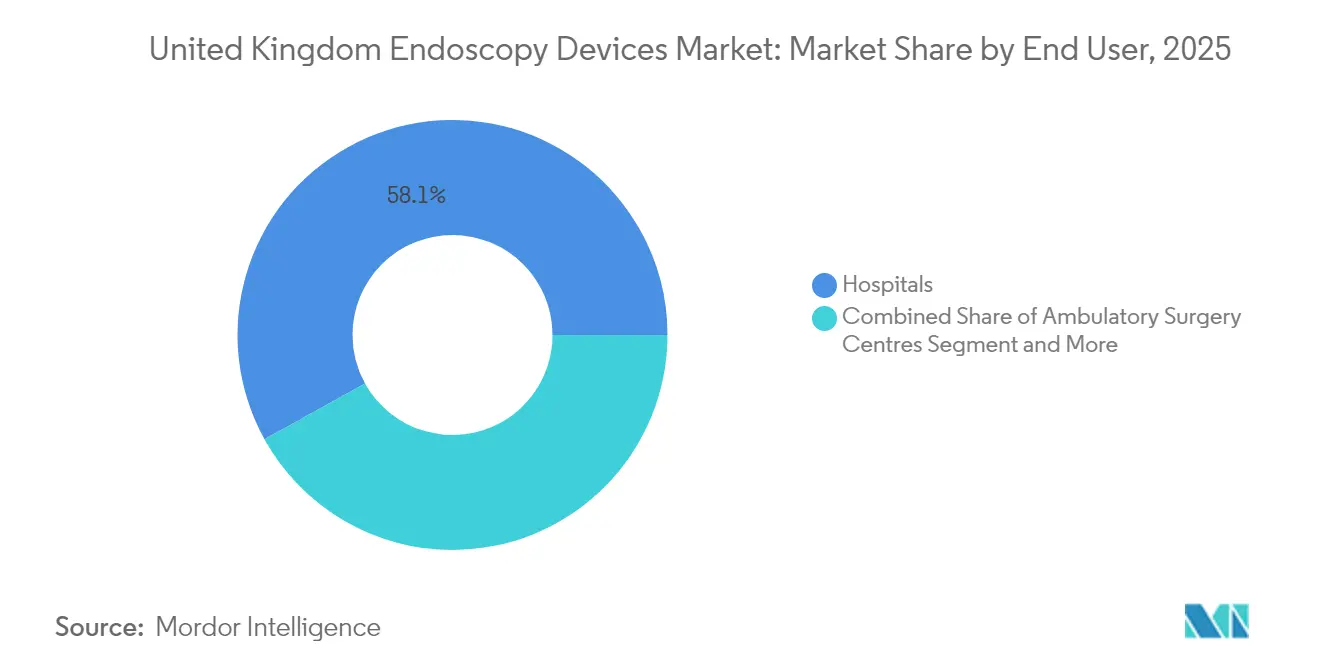

- Por usuário final, os hospitais capturaram 58,05% da receita em 2025; os centros de cirurgia ambulatorial representam o canal de crescimento mais rápido com um CAGR de 11,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Endoscopia no Reino Unido

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansões do rastreamento de câncer colorretal do NHS impulsionam os volumes de colonoscopia | +1.2% | Nacional, concentrado na Inglaterra | Médio prazo (2-4 anos) |

| O software de detecção de pólipos aprimorado por IA acelera a adoção diagnóstica | +0.8% | Nacional, adoção antecipada nos principais centros do NHS | Curto prazo (≤ 2 anos) |

| Broncoscópios descartáveis mitigam infecções cruzadas e custos de reprocessamento | +0.6% | Nacional, NHS e setor independente | Médio prazo (2-4 anos) |

| Aumento de procedimentos gastrointestinais de curta permanência em centros de tratamento independentes do Reino Unido | +0.9% | Nacional, concentrado em Londres e no Sudeste | Curto prazo (≤ 2 anos) |

| O período de convergência UKCA/CE reduz a incerteza regulatória para fornecedores | +0.4% | Nacional | Curto prazo (≤ 2 anos) |

| A escassez de mão de obra em serviços de esterilização impulsiona a terceirização do reprocessamento de endoscópios | +0.5% | Nacional, aguda nos centros do NHS | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões do Rastreamento de Câncer Colorretal do NHS Impulsionam os Volumes de Colonoscopia

O projeto piloto de endoscopia por cápsula do cólon do NHS Inglaterra, no valor de GBP 6 milhões, realizou 2.288 procedimentos em 51 centros em 2024, evidenciando uma mudança deliberada em direção a diagnósticos menos invasivos que demandam menos endoscopistas clínicos[1]NHS Inglaterra, "Programa piloto de endoscopia por cápsula do cólon do NHS Inglaterra," england.nhs.uk. O sucesso inicial incentivou implantações paralelas na Escócia e no País de Gales, sinalizando escalabilidade nacional que influenciará a aquisição de equipamentos tanto para sistemas de cápsula quanto para torres de visualização de suporte. Grandes hospitais universitários em cidades como o UCLH, Guy's & St Thomas' e o Hospital Universitário de Milton Keynes já estão reservando listas dedicadas para estudos de cápsula, criando um fluxo previsível para os fornecedores. À medida que a aceitação se amplia, as frotas tradicionais de colonoscópios enfrentam uma substituição mais lenta em favor de portfólios híbridos que incluem cápsulas para rastreamento e endoscópios convencionais para acompanhamento terapêutico. A demanda de modalidade mista resultante sustenta o crescimento contínuo da receita, mesmo diante da escassez de mão de obra.

Software de Detecção de Pólipos Aprimorado por IA Acelera a Adoção Diagnóstica

A conclusão do ensaio COLO-DETECT e a implantação do NHS da plataforma GI Genius marcam um ponto de inflexão na gastroenterologia do Reino Unido, combinando imagens em 4K com identificação de lesões em tempo real. Os centros que adotam o software relatam maior detecção de adenomas e menores tempos de retirada do endoscópio, resultando em maior utilização das listas e redução dos pagamentos de horas extras. Os programas de treinamento conduzidos pelos fornecedores permitem que endoscopistas em formação alcancem competência mais rapidamente, compensando parcialmente a saída de clínicos experientes. A integração com os sistemas existentes de arquivamento e comunicação de imagens mostrou-se tranquila por meio da rota de pré-submissão para saúde digital da MHRA, incentivando uma adoção mais ampla antes do prazo do UKCA. À medida que os adotantes iniciais demonstram ganhos mensuráveis de produtividade, as organizações pares enfrentam pressão crescente para incluir recursos para módulos de IA no próximo ciclo de capital.

Broncoscópios Descartáveis Mitigam Infecções Cruzadas e Custos de Reprocessamento

Litígios de alto perfil sobre infecções transmitidas por duodenoscópios elevaram a percepção de risco do NHS, levando muitos centros a testar broncoscópios de uso único em unidades de terapia intensiva e de broncoscopia. Com hubs móveis de descontaminação processando até 195 endoscópios por turno de 12 horas, a escassez de pessoal nos serviços de esterilização permanece aguda, tornando os dispositivos descartáveis atrativos apesar dos custos unitários mais elevados. As seguradoras estão respondendo com prêmios menores quando os centros se comprometem com programas de uso único, alterando efetivamente as equações de custo total em favor dos descartáveis. Hospitais do setor independente, menos limitados por regras de aquisição com teto salarial, avançaram ainda mais rapidamente, buscando se diferenciar em métricas de controle de infecção para um público pagador privado. À medida que os volumes aumentam, os fabricantes alcançam economias de escala que reduzem a diferença de preço em relação às alternativas reutilizáveis.

Aumento de Procedimentos Gastrointestinais de Curta Permanência em Centros de Tratamento Independentes do Reino Unido

As admissões em saúde privada atingiram um recorde de 898.000 em 2023, impulsionadas por um crescimento anual de 9% em endoscopias diagnósticas do trato gastrointestinal superior e colonoscopias. Os centros independentes agora sediam 54% de todos os locais credenciados pela JAG, em nítido contraste com a participação de 35% do NHS. Esses provedores estão se concentrando em regiões mais abastadas, como Londres e o Sudeste, onde o número de pacientes segurados é maior; consequentemente, os fornecedores de equipamentos estão priorizando hubs de atendimento locais para garantir suporte técnico rápido. A mudança para roteiros de atendimento no mesmo dia se alinha ao interesse dos pagadores em estadias mais curtas, consolidando ainda mais as instalações independentes como centros de aquisição de sistemas avançados de visualização, módulos de IA e sistemas de cápsula.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Restrição orçamentária de capital nos centros hospitalares do NHS | -0.7% | Nacional, aguda na Inglaterra | Médio prazo (2-4 anos) |

| Litígios por infecção com endoscópios reutilizáveis elevam os prêmios de seguro | -0.4% | Nacional, concentrado nos centros do NHS | Curto prazo (≤ 2 anos) |

| A lacuna de mão de obra de endoscopistas limita o volume de procedimentos | -1.1% | Nacional, grave nos cuidados secundários | Longo prazo (≥ 4 anos) |

| A fricção na cadeia de suprimentos vinculada ao Brexit infla os custos de componentes | -0.3% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Lacuna de Mão de Obra de Endoscopistas Limita o Volume de Procedimentos

Uma pesquisa abrangente de mão de obra realizada em 2023 registrou uma intenção de saída em cinco anos de 31,5% entre os endoscopistas clínicos, que já realizam 78% mais sessões per capita do que os gastroenterologistas consultores. A capacidade avançada de CPRE é ainda mais frágil, com profissionais acima de 55 anos registrando intenções de saída de 76,6%, comprometendo os fluxos de treinamento. Apenas 9% dos médicos em formação em gastroenterologia estão no caminho certo para obter competência em CPRE ao término da formação, enquanto mais de um quarto planeja deixar o NHS completamente. O plano de longo prazo de mão de obra do NHS Inglaterra requer 40.000 médicos adicionais para atingir as médias da OCDE, mas as cotas das faculdades de medicina e os postos limitados de registradores comprometem o objetivo. Sem operadores suficientes, novas torres de imagem correm o risco de subutilização, impondo um teto estrutural à trajetória de crescimento do mercado de dispositivos de endoscopia no Reino Unido.

Restrição Orçamentária de Capital nos Centros Hospitalares do NHS

As vagas médicas em cuidados secundários totalizaram 10.165 postos na Inglaterra em 2025, equivalente a 6,2% de todos os cargos médicos[2]Associação Médica Britânica, "Dotação de pessoal médico no NHS," bma.org.uk. As insuficiências de pessoal obrigam os centros a desviar o escasso capital para pagamentos de locums e iniciativas de redução de listas de espera, adiando atualizações de torres em 4K, servidores de IA e consoles de endoscopia robótica. Embora o NHS Supply Chain ofereça estruturas de arrendamento, o aperto nos orçamentos dos Sistemas Integrados de Saúde limita a adesão. Consequentemente, os fornecedores de equipamentos de visualização comercializam cada vez mais modelos de serviço por assinatura que convertem despesas de capital em despesas operacionais. O setor privado, livre dos ciclos orçamentários do setor público, aproveita a lacuna para se modernizar rapidamente, intensificando o contraste competitivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Endoscópios Lideram, Visualização Acelera

Os endoscópios representaram 45,10% da participação do mercado de dispositivos de endoscopia no Reino Unido em 2025, confirmando sua centralidade nos fluxos de trabalho diagnósticos e terapêuticos em ambientes públicos e privados. Os endoscópios flexíveis dominam porque atendem às listas de alto volume em gastroenterologia e pneumologia, enquanto os endoscópios rígidos permanecem essenciais para procedimentos especializados de ORL e ortopedia com maior valor por caso. A adoção de endoscópios por cápsula aumentou após o projeto piloto do NHS em 51 centros, demonstrando a preferência dos pacientes por rastreamento não invasivo e permitindo que os hospitais enfrentem os crescentes atrasos nos testes de câncer colorretal sem aumentos proporcionais de pessoal. Em paralelo, os endoscópios compatíveis com robótica estão ganhando destaque à medida que o NHS visa 500.000 operações assistidas por robô anualmente até 2035, integrando a visualização endoscópica nos braços cirúrgicos.

Os equipamentos de visualização são o conjunto de dispositivos de crescimento mais rápido, projetados a um CAGR de 10,78%, graças aos mandatos de aquisição em 4K e aos requisitos de sobreposição de IA que transformam torres antigas em centros de suporte à decisão. Os adotantes iniciais citam melhoria mensurável na detecção de adenomas, tempos de conclusão e utilização de salas cirúrgicas, tornando o investimento justificável mesmo em meio a restrições de capital. Os dispositivos operativos endoscópicos e os acessórios de uso único também se beneficiam: os litígios por contaminação cruzada e os prêmios crescentes de esterilização incentivam os hospitais a dedicar uma parcela maior do tamanho do mercado de dispositivos de endoscopia no Reino Unido a alças descartáveis, pinças de biópsia e broncoscópios de uso único que reduzem a carga de trabalho de descontaminação.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Dominância da Gastroenterologia, Impulso da Urologia

A gastroenterologia comandou 51,10% do tamanho do mercado de dispositivos de endoscopia no Reino Unido em 2025, refletindo as expansões sustentadas do rastreamento de câncer colorretal, o crescente monitoramento do esôfago de Barrett e o aumento de 9% do setor independente em casos diagnósticos do trato gastrointestinal superior. A amplitude dos procedimentos — desde a colonoscopia de rastreamento até a ressecção endoscópica de mucosa avançada — ancora a demanda por endoscópios de alta definição e suporte de decisão por IA. As cápsulas complementam, em vez de canibalizar, os endoscópios convencionais, pois as intervenções terapêuticas ainda requerem acesso tradicional.

A urologia tem previsão de expandir a um CAGR de 9,42%, o mais rápido entre as aplicações, impulsionada pelo envelhecimento demográfico e pela ampla contratação de serviços de nefrectomia parcial e prostatectomia assistidas por robô. Os acordos-quadro do NHS que abrangem pacotes integrados de instrumentação robótica estão estimulando linhas de aquisição separadas para ureteroscópios flexíveis dedicados e fibras de imagem in vivo. A pneumologia mantém um crescimento sólido de um dígito médio, sustentado por broncoscópios descartáveis que mitigam o risco de infecção em cuidados críticos. Procedimentos de ORL, ginecologia e neurologia registram ganhos estáveis, beneficiando-se indiretamente de vias ambulatoriais aprimoradas que liberam tempo em sala cirúrgica para casos minimamente invasivos adicionais.

Por Usuário Final: Hospitais Dominam, Centros Ambulatoriais Aceleram

Os hospitais detiveram 58,05% da receita em 2025, consolidando a maior parte dos trabalhos avançados de CPRE, dissecção endoscópica da submucosa e pneumologia intervencionista. O canal se beneficia das compras por volume do NHS Supply Chain e da infraestrutura integrada de serviços de esterilização, mas enfrenta pressões de saída de pessoal à medida que os endoscopistas buscam melhor equilíbrio entre vida profissional e pessoal em ambientes comunitários. Os centros de cirurgia ambulatorial, por outro lado, têm projeção de crescer a um CAGR de 11,68%, impulsionados por metas de atendimento de curta permanência que incentivam a transferência de listas diagnósticas de rotina para fora dos locais de cuidados agudos. Provedores privados operam 106 centros credenciados pela JAG — equivalente a 54% da capacidade nacional credenciada — e frequentemente adotam os sistemas de visualização mais recentes primeiro para atrair consultores e pacientes segurados.

As clínicas ambulatoriais utilizam a tecnologia de cápsula e a triagem por IA para oferecer atendimento rápido com infraestrutura mínima, atraindo consumidores que pagam do próprio bolso e são desencorajados pelas longas filas do NHS. Procedimentos em consultório, incluindo a endoscopia transnasal, começaram a florescer após ganhos de qualidade de serviço documentados no BMJ em 2025. Os fornecedores de equipamentos responderam projetando torres portáteis e licenças de software baseadas em nuvem adequadas a ambientes de pequena área, ampliando o alcance do mercado de dispositivos de endoscopia no Reino Unido.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Inglaterra domina o consumo, abrigando 87,2% dos respondentes no último censo de mão de obra e a maior parte do crescimento das admissões privadas, que aumentou em 23.800 casos segurados somente em Londres durante 2023. Grandes Sistemas Integrados de Saúde, como o Norte-Oeste de Londres e Greater Manchester, agrupam orçamentos de capital para adquirir torres multiuso que podem ser compartilhadas entre redes de centros, promovendo a padronização e o bloqueio de fornecedores. O Sudeste vem em seguida, devido à densa penetração de seguros privados; instalações em Surrey e Kent agora operam listas vespertinas estendidas para absorver a demanda transbordante da capital.

A Escócia contribui com cerca de 8,2% da mão de obra, mas supera seu peso na adoção de tecnologia, sendo pioneira em implantações nacionais de cápsulas que espelham o projeto piloto da Inglaterra, mas com garantias de financiamento central mais sólidas. O País de Gales exibe a maior taxa de crescimento de pagamento direto ao prestador em 11%, impulsionada por pacientes que cruzam a Ponte Severn em busca de diagnósticos mais rápidos quando os prazos do NHS se prolongam. A Irlanda do Norte, embora menor em números absolutos, registrou um aumento dramático de 144% nas admissões autofinanciadas, criando terreno fértil para distribuidores que consigam navegar pela sua distinta contratação de Saúde e Serviço Social.

O regime alfandegário induzido pelo Brexit afeta todas as regiões, mas é sentido de forma mais aguda nas nações celtas, onde os portos são menos diversificados; os amortecedores da cadeia de suprimentos são agora cláusulas contratuais padrão, incentivando os fornecedores a armazenar em Birmingham ou Liverpool. Embora o período de carência de convergência UKCA/CE vigore até 2028, os reguladores descentralizados alinharam a documentação para evitar barreiras intra-Reino Unido, facilitando as implantações nacionais mesmo para fornecedores menores.

Panorama regulatório

Na Grã-Bretanha (Inglaterra, Escócia e País de Gales), a Medicines and Healthcare products Regulatory Agency (MHRA) regulamenta os dispositivos médicos nos termos do Medical Devices Regulations 2002 (UK MDR 2002), conforme alterado, à medida que o mercado avança para um regime pós-Brexit mais personalizado. A marca UKCA continua a ser a via de conformidade doméstica para classes de dispositivos de maior risco, utilizando organismos aprovados do Reino Unido designados pela MHRA, e o atual quadro de transição continua a aceitar dispositivos com marcação CE para comercialização no mercado da GB até 30 de junho de 2028 para dispositivos médicos em geral (com prazos posteriores para os IVDs e determinados dispositivos conformes com o MDR/IVDR), sujeito à validade dos certificados.

Durante 2026, os sinais de política e custo estiveram ativos: a MHRA abriu um pedido de evidências em 11 de maio de 2026, associado ao anteprojeto do Medical Devices (Amendment) Regulations 2026, abrangendo a modernização dos requisitos pré-mercado e alterações de classificação (incluindo reformas relacionadas com IVD). Em paralelo, o Medical Devices (Fees Amendment) Regulations 2026 (S.I. 2026/197) atualizou as estruturas de taxas para registo e serviços regulatórios relacionados, adicionando um componente de custo de conformidade que os fornecedores incorporam nas decisões de sequenciamento de lançamento no Reino Unido e de manutenção do portfólio.

Panorama Competitivo

Olympus, Boston Scientific e Medtronic permanecem os principais fornecedores nos catálogos do NHS Supply Chain, respondendo juntos pela maioria das licitações para torres de alta definição, endoscópios flexíveis e acessórios terapêuticos. Seus sólidos históricos de atendimento — incluindo engenheiros de campo alocados nos principais hospitais universitários — criam custos de troca formidáveis. Concorrentes de nível médio como Pentax e Fujifilm estão ampliando sua participação por meio de chips de alta definição e melhorias ergonômicas; a aquisição dos ativos de endoscopia da Aquilant pela Fujifilm em 2025 deve otimizar as rotas de atendimento pós-venda, aumentando a competitividade nos ciclos de substituição.

Os entrantes nativos de IA aproveitam a propriedade intelectual algorítmica em vez do hardware isoladamente, fazendo parceria com centros para integrar licenças de software nas torres existentes; o consórcio COLO-DETECT exemplifica esse modelo híbrido. Os especialistas em uso único operam com economias unitárias que se tornam favoráveis à medida que os aumentos de prêmios impulsionados por litígios reduzem as margens dos reutilizáveis, especialmente para broncoscópios e duodenoscópios. Os provedores de descontaminação móvel oferecem capacidade intermediária, forjando acordos tripartites com hospitais e fabricantes de endoscópios que garantem o fornecimento de consumíveis, remodelando ainda mais o poder dos canais. Em geral, a concorrência centra-se em ganhos demonstráveis de eficiência — maior rotatividade, maior detecção, menor risco de infecção — em vez de custo de capital puro, alinhando-se aos objetivos operacionais de conselhos hospitalares com recursos limitados, mas orientados ao desempenho.

Líderes do Setor de Dispositivos de Endoscopia no Reino Unido

Boston Scientific Corporation

Cook Medical

Richard Wolf GmbH

Medtronic PLC

Fujifilm Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade de mercado concentra-se na interseção entre gestão de capacidade, fluxo de trabalho digital e desempenho de detecção. O NHS England continua a operacionalizar ferramentas de planeamento de procura e capacidade de endoscopia ao nível do sistema, e o seu planeamento e prioridades para 2026/27 dão destaque à expansão da capacidade de diagnóstico como parte de uma recuperação mais ampla do desempenho. Isto leva as aquisições a irem além dos endoscópios e torres, abrangendo agendamento, elaboração de relatórios e sistemas informáticos que aumentam a produtividade, ajudando os trusts e as vias de diagnóstico comunitário a padronizar a utilização das listas e a reduzir o tempo de inatividade.

A colonoscopia com IA é uma via de comercialização de curto prazo apoiada por orientações clínicas formais, com a orientação do NICE (HTG773) a permitir o uso de múltiplas tecnologias de IA para a deteção de pólipos colorretais durante a colonoscopia, sustentando um ciclo de atualização para as frotas de visualização instaladas e serviços de integração de software. Uma oportunidade paralela reside na padronização nacional e regional da elaboração de relatórios de endoscopia e na interoperabilidade, incluindo a atividade de aquisição do NHS Scotland para um Sistema Nacional de Relatórios de Endoscopia que substitua soluções legadas em todas as especialidades. Os fornecedores que associam a venda de dispositivos a fluxos de dados compatíveis de relatórios, gestão de imagens e prontos para cibersegurança podem participar em ciclos maiores de renovação digital multissite. No plano regulatório, a atividade de consulta da MHRA em 2026 sobre vias de reconhecimento para dispositivos com marcação CE e abordagens de dependência internacional oferece outra alavanca de acesso ao mercado para fornecedores que gerem portfólios mistos em janelas de aceitação UKCA e CE.

Desenvolvimentos recentes do setor

- Abril de 2026: a Boston Scientific anunciou um investimento de 75 milhões de euros para expandir as capacidades de I&D no seu local em Galway, Irlanda, apoiando programas que incluem endoscopia. A expansão adiciona capacidade de design e desenvolvimento próxima da base de clientes do Reino Unido e Europa, reforçando o pipeline de plataformas endoscópicas e acessórios de próxima geração utilizados em vias do NHS e do setor independente.

- Março de 2026: a Cook Medical emitiu um aviso de segurança de campo relativo a um recall voluntário de determinados Instinct Plus Endoscopic Clipping Devices (fabricados entre fevereiro de 2023 e abril de 2025) devido a uma possível falha de acionamento do cabo durante procedimentos gastrointestinais. A ação intensificou o foco na fiabilidade e rastreabilidade dos dispositivos em consumíveis de endoscopia terapêutica, influenciando a gestão de risco hospitalar e o escrutínio de garantia de qualidade dos fornecedores durante novos concursos.

- Setembro de 2025: a FUJIFILM Healthcare UK concluiu um acordo de compra de ativos relativo ao negócio Fujifilm da Aquilant Endoscopy, adicionando equipamento de capital e acessórios terapêuticos proprietários ao seu portfólio doméstico. O acordo reforçou a presença comercial e de serviços direta da Fujifilm no Reino Unido, melhorando a cobertura pós-venda e a competitividade nos ciclos de substituição em sistemas de visualização e acessórios endoscópicos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado é definido como a receita gerada no Reino Unido a partir de dispositivos utilizados para realizar diagnósticos endoscópicos e procedimentos minimamente invasivos, incluindo endoscópios, sistemas de visualização e ferramentas operatórias essenciais utilizadas durante a endoscopia.

Exclusões de âmbito: o dimensionamento exclui instrumentos cirúrgicos gerais e modalidades de imagem que não sejam predominantemente utilizadas para procedimentos endoscópicos, bem como receitas apenas de serviços, como taxas de procedimento e pessoal.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Endoscópios

- Endoscópio Rígido

- Endoscópio Flexível

- Endoscópio por Cápsula

- Endoscópio Assistido por Robô

- Dispositivos Operativos Endoscópicos

- Sistemas de Irrigação / Sucção

- Dispositivos de Acesso

- Instrumentos Manuais Operativos

- Acessórios de Uso Único

- Equipamentos de Visualização

- Endoscópios

- Por Aplicação

- Gastroenterologia

- Pneumologia

- Cirurgia ORL

- Ginecologia

- Neurologia

- Urologia

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros de Cirurgia Ambulatorial

- Clínicas de Consultório / Ambulatoriais

Fontes de Dados, Dimensionamento do Mercado e Validação

Pesquisa Documental

Começamos por mapear o conjunto de procura de endoscopia no Reino Unido e os contextos de prestação de cuidados onde o equipamento é utilizado, alinhando depois as categorias de dispositivos com o que os hospitais e centros ambulatórios normalmente adquirem. Fontes públicas são utilizadas para ancorar a atividade e necessidade globais, tais como estatísticas do NHS England e do NHS Scotland, tabelas de saúde e população do Office for National Statistics, alertas de segurança e orientações sobre dispositivos da MHRA, e dados de saúde da OCDE para contexto de procedimentos e capacidade.

Para refinar as premissas, também analisamos fontes como revistas clínicas revisadas por pares sobre tendências de rastreio e endoscopia, publicações de sociedades profissionais (por exemplo, orientações sobre endoscopia gastrointestinal e respiratória) e avisos de aquisição e concursos. Os relatórios anuais das empresas e apresentações a investidores são analisados quanto a comentários sobre o mix de produtos e, quando necessário, são utilizadas fontes financeiras de subscrição paga e uma base de dados de patentes para confirmar o foco de produtos e o momento das mudanças tecnológicas. Estas fontes documentais são meramente ilustrativas, sendo consultadas muitas outras referências públicas e internas para recolher, verificar e esclarecer os dados.

Entrevistas e Inquéritos Primários

Para testar se o modelo está alinhado com a forma como as compras ocorrem na prática, realizamos entrevistas com especialistas e inquéritos em todo o Reino Unido, abrangendo unidades hospitalares de endoscopia, centros de cirurgia ambulatória, clínicas ambulatórias e funções do lado da oferta, como distribuição e parceiros de serviço. O feedback é utilizado para confirmar os ciclos de substituição de dispositivos, a divisão entre utilização reutilizável e de uso único, e como os quadros de aquisição e a pressão das listas de espera afetam o momento das compras, ajustando-se depois as premissas onde se verifique uma lacuna consistente.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 14% | |

| Nível intermédio: 54% | Líderes funcionais/de unidade: 32% | |

| Empresas de menor dimensão: 15% | Gestores: 54% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído utilizando uma abordagem top-down, em que os volumes de procedimentos e sinais de capacidade são traduzidos em procura de dispositivos, sendo depois convertidos em valor utilizando intervalos de preços típicos por classe de dispositivo. Na prática, reconstruímos a procura utilizando indicadores como as listas de espera de procedimentos de endoscopia e a recuperação da atividade, tendências de rastreio e referenciação para vias gastrointestinais e respiratórias, o ciclo de substituição da base instalada de torres e endoscópios, e a taxa de adoção de endoscópios e acessórios de uso único em contextos sensíveis ao controlo de infeções.

Depois de formado o valor global, são realizadas verificações bottom-up seletivas para manter os totais realistas, tais como agregações de amostras de receitas de fornecedores onde existam divulgações públicas, verificações de canal sobre concursos ganhos e utilização de quadros contratuais, e verificações de razoabilidade utilizando o preço médio de venda multiplicado pelas necessidades unitárias estimadas para os principais grupos de dispositivos. Onde as perspetivas bottom-up revelam lacunas, preenchemo-las utilizando premissas de penetração conservadoras associadas ao mix de procedimentos e ao tipo de utilizador final. Também evitamos aplicar um único ponto de dados a todos os locais sem apoio de entrevistas. Para a previsão, utilizamos análise de cenários, com sensibilidade de curto prazo em torno da expansão da capacidade do NHS e dos ciclos de orçamento de capital, seguida de crescimento estável da procura ligado ao envelhecimento da população e à prevalência de doenças crónicas, sendo depois revista com base nas expectativas dos especialistas quanto ao momento das aquisições.

Validação de Dados e Ciclo de Atualização

A triangulação é feita comparando os resultados a partir de ângulos independentes, incluindo sinais de procedimentos e capacidade, atividade de aquisição e tendências reportadas no mix de dispositivos, verificando depois se os volumes e preços unitários implícitos permanecem dentro de limites práticos. Os valores discrepantes são investigados e, se uma variação for causada por uma única premissa, esse dado é retestado através de perguntas de acompanhamento ou verificações documentais adicionais antes de ser aceite.

Antes da aprovação final, o modelo e a narrativa passam por uma revisão de analista em várias etapas, para que a lógica de cálculo, o tratamento cambial e o alinhamento anual permaneçam consistentes. Os relatórios são atualizados anualmente, com atualizações intermédias quando ocorrem eventos materiais, como mudanças regulatórias, grandes movimentos de política ou choques de procura. Imediatamente antes da entrega, fazemos uma revisão final para garantir que os sinais públicos mais recentes estão refletidos nos resultados que os clientes recebem.

Estimativa da Mordor Intelligence para o Mercado de Dispositivos de Endoscopia do Reino Unido em Comparação com Outras Estimativas Publicadas

As dimensões de mercado publicadas para dispositivos de endoscopia no Reino Unido podem variar mesmo quando o rótulo do tema parece idêntico, porque o conjunto de dispositivos incluído e o ano-base nem sempre são os mesmos. As diferenças também resultam da forma como os acessórios reutilizáveis são tratados, se os preços são combinados entre canais hospitalares e ambulatórios, e da rapidez com que se assume que a adoção de dispositivos de uso único avança.

Ao acompanhar as regras de âmbito por classe de dispositivo, as mudanças de preço e mix, e os inputs de atualização anual, a Mordor Intelligence mantém o total do Reino Unido restrito a equipamentos específicos de endoscopia, em vez de se estender a instrumentos cirúrgicos adjacentes ou receitas de serviços. Um segundo fator de discrepância é a postura de previsão, em que algumas estimativas são mais agressivas quanto à expansão de capacidade ou mais conservadoras quanto ao investimento de capital, e essas escolhas podem alterar de forma visível os totais de 2030-2031.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,76 bilhão de USD (2025) | |

| Editora de Setor A | 1,65 bilhão de USD (2023) | Utiliza um ano-base anterior e pode subestimar o ritmo atual se a aquisição impulsionada pelas listas de espera acumuladas e a adoção de dispositivos de uso único recentes não estiverem totalmente refletidas, e o seu tratamento do âmbito de pacotes de acessórios e visualização nem sempre é explícito. |

| Consultoria B | 1,70 bilhão de USD (2024) | Frequentemente apresentado como uma estimativa pontual arredondada com linguagem de cenário, e a inclusão de equipamento de reprocessamento e consumíveis pode ampliar o conjunto de dispositivos em comparação com uma definição mais restrita, apenas de dispositivos de endoscopia. |

Analisando a tabela, a dispersão é explicada principalmente pelo que cada estudo inclui no conjunto de dispositivos e por como alinha o ano-base com os ciclos de aquisição. Quando os limites de âmbito são mantidos consistentes e as premissas são verificadas em relação à capacidade de procedimentos e ao comportamento de compra, o tamanho de mercado resultante torna-se mais fácil de interpretar e de reproduzir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de endoscopia no Reino Unido em 2026?

O mercado é avaliado em USD 1,87 bilhão em 2026 e tem projeção de atingir USD 2,51 bilhões até 2031.

Qual é o CAGR previsto para as vendas de dispositivos de endoscopia no Reino Unido?

O mercado global deve crescer a um CAGR de 6,09% entre 2026 e 2031.

Qual categoria de dispositivo gera mais receita?

Os endoscópios permanecem a maior classe de dispositivos, representando 45,10% das vendas em 2025.

Qual área de aplicação está crescendo mais rapidamente?

A urologia apresenta a trajetória mais rápida, com um CAGR projetado de 9,42% até 2031.

Por que os endoscópios de uso único estão ganhando espaço no Reino Unido?

O aumento de litígios relacionados ao controle de infecções, os crescentes custos de reprocessamento e a escassez de mão de obra nos serviços de esterilização estão levando os hospitais a adotar endoscópios descartáveis.

Como a tecnologia de IA está influenciando o mercado?

As plataformas de detecção de pólipos assistidas por IA estão aumentando a detecção de adenomas e reduzindo os tempos de procedimento, levando muitos centros do NHS a integrar módulos de IA às novas torres de visualização.

Página atualizada pela última vez em: