Tamanho e Participação do Mercado de Endoscopia Veterinária

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 332.95 Milhões de dólares |

| Tamanho do Mercado (2031) | 475.1 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.35% CAGR |

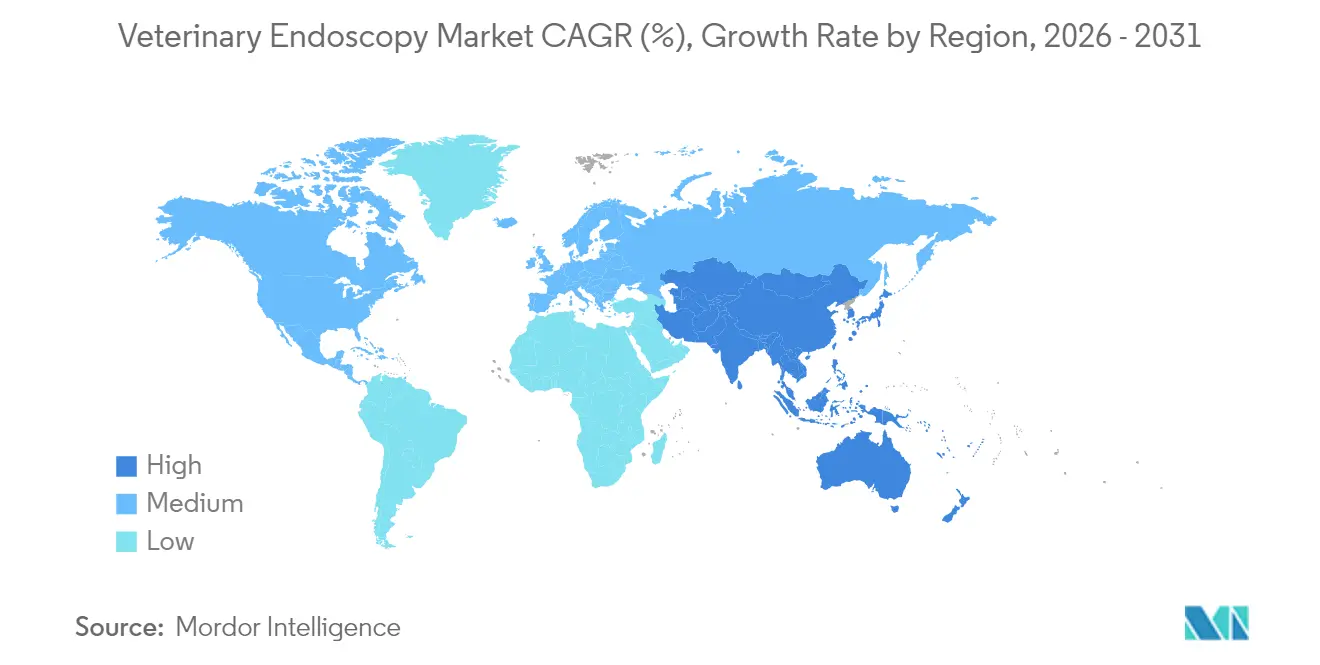

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Endoscopia Veterinária por Mordor Intelligence

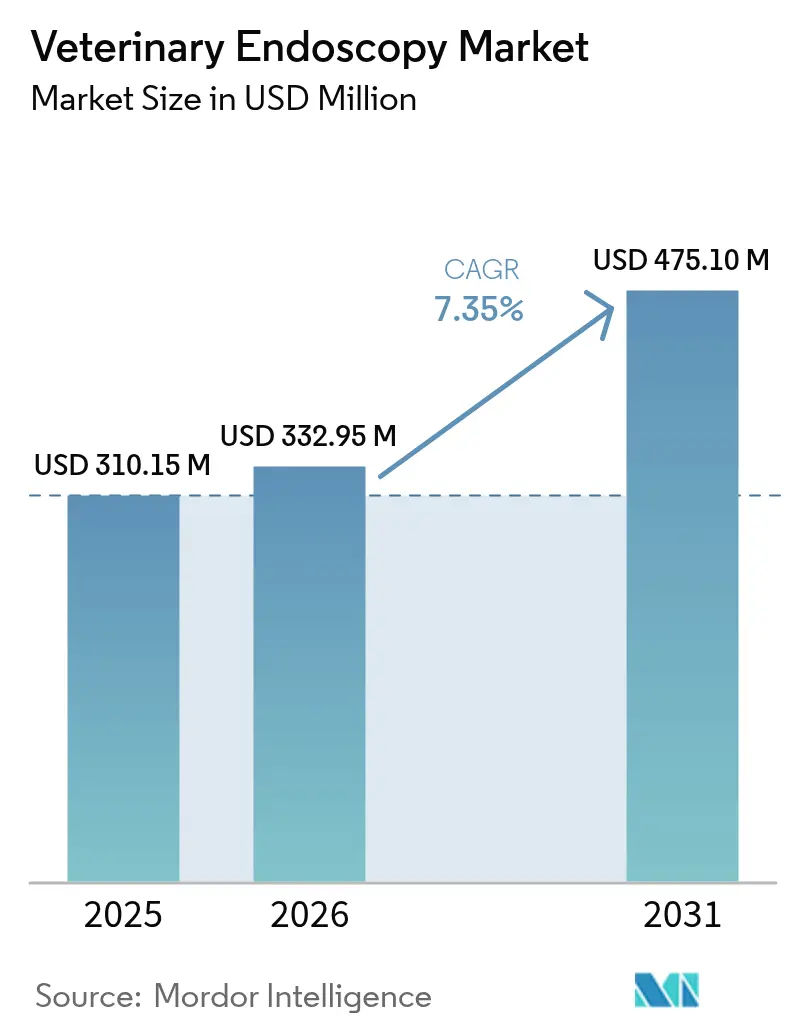

O tamanho do mercado global de endoscopia veterinária em 2026 é estimado em USD 332,95 milhões, crescendo a partir do valor de 2025 de USD 310,15 milhões, com projeções para 2031 indicando USD 475,1 milhões, crescendo a um CAGR de 7,35% no período 2026-2031. A crescente demanda por diagnósticos minimamente invasivos, a contínua miniaturização de equipamentos e a expansão das redes de hospitais corporativos sustentam essa expansão constante do mercado de endoscopia veterinária. Os sistemas de vídeo flexíveis continuam sendo a tecnologia de escolha para a maioria dos procedimentos em animais de companhia e equinos, embora os dispositivos de cápsula estejam conquistando nichos de adoção rápida à medida que clínicas menores buscam opções sem anestesia. Regionalmente, a América do Norte se beneficia de redes densas de encaminhamento para especialidades e alta penetração de seguros, enquanto o aumento da posse de animais de estimação e da renda disponível na Ásia-Pacífico impulsiona o CAGR regional mais rápido. O dinamismo competitivo está se intensificando à medida que grandes fabricantes de dispositivos para uso humano e especialistas focados em veterinária disputam participação de mercado, mas a escassez de endoscopistas qualificados ainda limita o pleno potencial do mercado de endoscopia veterinária.

Principais Conclusões do Relatório

- Por tipo de produto, os endoscópios de vídeo flexíveis representaram 45,30% da receita em 2025; os sistemas de cápsula têm projeção de crescimento a um CAGR de 11,2% até 2031.

- Por procedimento, os diagnósticos detinham 63,40% da participação do mercado de endoscopia veterinária em 2025, enquanto as intervenções terapêuticas têm previsão de expansão a um CAGR de 10,1% até 2031.

- Por aplicação, os procedimentos gastrointestinais representaram 56,30% do tamanho do mercado de endoscopia veterinária em 2025, e a ortopedia/artroscopia avança a um CAGR de 11,6% até 2031.

- Por tipo de animal, as espécies de companhia responderam por 68,20% da receita de 2025; os subsegmentos bovinos lideram o crescimento entre os animais de produção a um CAGR de 9,3% entre 2026-2031.

- Por usuário final, hospitais e clínicas de referência contribuíram com 60,40% da receita global em 2025; os centros ambulatoriais representam o canal de crescimento mais rápido, com um CAGR de 9,8% até 2031.

- Por geografia, a América do Norte liderou com uma participação de 37,60% da receita global de 2025, enquanto a Ásia-Pacífico tem projeção de registrar um CAGR de 9,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Endoscopia Veterinária

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da carga de doenças gastrointestinais e respiratórias | +2.1% | Global, maior na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento da posse de animais de estimação e humanização | +1.8% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Miniaturização tecnológica e imagem em alta definição | +1.5% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Tele-endoscopia e plataformas de imagem em nuvem | +1.2% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Consolidação de hospitais veterinários | +1.0% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Distúrbios Gastrointestinais e Respiratórios

A crescente incidência de enteropatias crônicas, doença inflamatória intestinal e doenças das vias aéreas inferiores está levando os veterinários a adotar a endoscopia como diagnóstico de primeira linha. As clínicas relatam rendimentos diagnósticos mensuravelmente superiores em comparação à radiografia; um estudo registrou um aumento de 37% nos diagnósticos gastrointestinais definitivos quando a endoscopia foi utilizada. O prolongamento da expectativa de vida dos animais de companhia também expõe mais animais a patologias gastrointestinais relacionadas à idade, aumentando ainda mais os volumes de procedimentos. Profissionais de grandes animais utilizam cada vez mais a endoscopia das vias aéreas superiores em cavalos de corrida e a broncoscopia em rebanhos leiteiros, ampliando a demanda além das clínicas de animais de companhia. Em conjunto, essas tendências clínicas estão aumentando o volume de atendimentos e justificando o investimento em equipamentos no mercado de endoscopia veterinária.

Humanização de Animais de Estimação e Gastos com Cuidados Premium

Domicílios sem filhos estão direcionando renda discricionária para cuidados avançados de saúde de animais de companhia, reforçando a disposição de pagar por diagnósticos endoscópicos e terapias minimamente invasivas. A Morgan Stanley projeta que os gastos anuais domiciliares com animais de estimação atingirão USD 1.733 até 2030, com os serviços veterinários sendo o item de crescimento mais rápido[1]Morgan Stanley, "Perspectivas do Setor de Cuidados com Animais de Estimação para 2030," morganstanley.com. As modalidades de vídeo em alta definição e de cápsula se alinham bem com as preferências dos tutores por intervenções suaves e com menor cicatrização. A influência convergente de procedimentos cobertos por seguros e plataformas de financiamento por terceiros também está reduzindo a sensibilidade ao custo inicial, permitindo que centros especializados comercializem pacotes endoscópicos abrangentes. Consequentemente, a humanização dos animais de estimação continua a impulsionar a frequência de procedimentos e a receita no mercado de endoscopia veterinária.

Miniaturização Tecnológica Ampliando a Acessibilidade

Reduções rápidas no diâmetro dos endoscópios — agora abaixo de 3 mm para determinadas unidades flexíveis — permitem a navegação segura em pequenos mamíferos, aves e répteis. A cápsula NaviCam XS da AnX Robotica é 44% menor do que as iterações anteriores, oferecendo trânsito mais suave pelo trato gastrointestinal estreito. Chips ópticos de alta definição combinados com fontes de luz LED fornecem detalhes da mucosa antes reservados aos sistemas humanos, auxiliando os profissionais na identificação de lesões pré-malignas. Dispositivos de pequeno porte reduzem os requisitos de anestesia e se adaptam a clínicas com espaço limitado, levando o mercado de endoscopia veterinária a práticas rurais ou focadas em animais exóticos anteriormente desatendidas.

Tele-Endoscopia e Gestão de Imagens Baseada em Nuvem

Redes de alta largura de banda agora transmitem vídeo de procedimentos ao vivo para especialistas certificados para consultas em tempo real. Soluções integradas de PACS arquivam casos em repositórios em nuvem, permitindo revisão assíncrona e reconhecimento de padrões assistido por inteligência artificial. Os primeiros adotantes relatam redução nos tempos de diagnóstico e melhores percursos de treinamento para clínicos iniciantes. O potencial de receita incremental e o valor educacional da tele-mentoria estão acelerando a adoção, especialmente em regiões onde a expertise local é escassa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e de ciclo de vida | -1.7% | Global, mais acentuado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Escassez de endoscopistas qualificados | -1.4% | Global, aguda na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Desafios de esterilização e controle de infecção | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Equipamentos Limitando a Adoção

Os sistemas de entrada em alta definição podem ultrapassar USD 45.000, um obstáculo para clínicas pequenas ou rurais que enfrentam queda no fluxo de clientes e margens reduzidas[2]Associação Médica Veterinária Americana, "Menor Fluxo de Clientes em Clínicas Veterinárias Implica Queda de Receita," avma.org. Contratos de serviço, reparo de endoscópios e unidades especializadas de limpeza acrescentam aos gastos do ciclo de vida, prolongando os períodos de retorno do investimento. As clínicas em mercados emergentes enfrentam tarifas de importação ainda mais elevadas e financiamento limitado, retardando a penetração do mercado de endoscopia veterinária. Os fornecedores que oferecem modelos de pagamento por uso ou locação estão tentando facilitar a adoção, mas as restrições orçamentárias gerais continuam sendo um forte freio ao crescimento do mercado.

Escassez de Endoscopistas Veterinários

As técnicas endoscópicas avançadas exigem proficiência além dos currículos padrão, e os programas de treinamento globais ficam aquém da demanda. Os veterinários substitutos agora representam 9,1% da força de trabalho nos Estados Unidos, dificultando a formação de equipes estáveis de endoscopia. Os mercados emergentes sofrem com escassez agravada, forçando gargalos de encaminhamento e longos tempos de espera. Os hospitais universitários estão ampliando as vagas de residência, mas o atraso na formação de especialistas qualificados continua a limitar os volumes de procedimentos no mercado de endoscopia veterinária.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância dos Flexíveis com Ascensão das Cápsulas

Os sistemas de vídeo flexíveis representaram 45,30% da receita de 2025, evidenciando sua versatilidade em procedimentos gastrointestinais, respiratórios e urogenitais. A óptica de chip na ponta em alta definição fornece imagens nítidas, enquanto os tubos de inserção com rigidez variável melhoram a manobrabilidade. Correspondentemente, o segmento capturou a maior fatia da participação do mercado de endoscopia veterinária. Os módulos de cápsula, embora representem menor receita absoluta, registram um CAGR de 11,2% à medida que as clínicas adotam a imagem sem anestesia para gatos, cães de pequeno porte e animais exóticos. O tamanho do mercado de endoscopia veterinária para dispositivos de cápsula está no caminho de mais do que dobrar até 2030. Os endoscópios rígidos mantêm popularidade na artroscopia devido à óptica durável e ao controle tátil, e as unidades assistidas por robô, embora incipientes, atraem centros equinos premium que exploram a manipulação remota por joystick.

Os consoles de visualização complementares e as análises integradas de inteligência artificial representam o segundo maior conjunto de receitas, impulsionado por atualizações de sistemas em vez de novas instalações. As vendas de acessórios — fórceps de biópsia, laços, cestas de recuperação — geram receita recorrente de alta margem para os fabricantes de equipamentos originais. O segmento se beneficia à medida que a contagem de procedimentos terapêuticos aumenta, vinculando o consumo de insumos a cada intervenção.

Por Procedimento: Diagnósticos Predominam, Terapias Aceleram

Os procedimentos diagnósticos compreenderam 63,40% dos casos globais em 2025, sustentados pela avaliação superior da mucosa em comparação à radiografia. A alta precisão na coleta de amostras de tecido reduz as cirurgias exploratórias e orienta regimes farmacológicos direcionados, reforçando a demanda. Ainda assim, a endoscopia terapêutica é o motor de crescimento, com projeção de registrar um CAGR de 10,1% até 2031, à medida que os canais dos endoscópios se ampliam e os kits de acessórios se diversificam. Dilatações de estenoses, ressecções de pólipos e remoções de corpos estranhos agora realizáveis em uma única janela anestésica impulsionam a aceitação pelos clientes. Os fluxos de trabalho diagnóstico-terapêuticos combinados reduzem o número de consultas, atraindo tutores ocupados e reduzindo o estresse nos animais. Os fabricantes que respondem com sobreendoscópios de torque estável e canais de trabalho compatíveis com laser estão posicionados para capturar o segmento de crescimento mais rápido do mercado de endoscopia veterinária.

Por Aplicação: Domínio Gastrointestinal, Avanço Ortopédico

As indicações gastrointestinais representam 56,30% dos procedimentos de 2025, consolidando a autoridade do segmento dentro do tamanho do mercado de endoscopia veterinária. Vômitos crônicos, perda de peso e disfagia continuam a canalizar encaminhamentos para esofagoscopia e colonoscopia. Enquanto isso, a artroscopia ortopédica está se expandindo mais rapidamente do que qualquer outro nicho, impulsionada pelo manejo de doenças esqueléticas em cães atletas e cavalos de desempenho equino. Um CAGR projetado de 11,6% reflete melhorias em artroscópios de 2,4 mm e kits de acesso por portal que protegem estruturas neurovasculares. Os usos em otorrinolaringologia e respiratório mantêm volume respeitável devido ao diagnóstico de neuropatia laríngea recorrente em cavalos e rinite crônica em cães braquicefálicos. As subespecialidades urogenital, oftálmica e neurológica permanecem menores, mas crescem de forma constante à medida que a miniaturização de dispositivos continua reduzindo as barreiras anatômicas.

Por Tipo de Animal: Primazia dos Animais de Companhia, Recuperação dos Animais de Produção

Os animais de companhia geraram 68,20% do faturamento de 2025, com os caninos sendo o maior subsegmento individual, dado os distúrbios gastrointestinais específicos de raça e o maior porte corporal que facilita a navegação do endoscópio. Os volumes felinos estão se estabilizando à medida que endoscópios de 5 mm e a insuflação com CO₂ mitigam as restrições das vias aéreas e abdominais. Entre os animais de produção, as aplicações bovinas lideram com um CAGR de 9,3%, impulsionadas por vacas reprodutoras de alto valor e pela otimização da produtividade leiteira. O trabalho equino, situado entre os animais de companhia e de produção, comanda preços premium de procedimentos para endoscopia das vias aéreas e inspeção articular. Os procedimentos em aves e pequenos ruminantes permanecem de nicho, mas ganham tração em pesquisas.

Por Usuário Final: Liderança Hospitalar, Crescimento Ambulatorial

Hospitais e centros de referência capturaram 60,40% das vendas de 2025, aproveitando os volumes concentrados de casos para financiar suítes de endoscopia com múltiplas torres. Os consolidadores equipam os centros principais e, em seguida, canalizam os encaminhamentos das clínicas satélites, garantindo a utilização. No entanto, os centros ambulatoriais e especializados crescem rapidamente, com projeção de superar as taxas de crescimento dos hospitais a um CAGR de 9,8%. A capacidade focada em procedimentos e os custos operacionais mais baixos suportam preços competitivos, atraindo artroscopias eletivas e estudos de cápsula dos hospitais gerais. Os institutos acadêmicos detêm uma participação substancial como incubadores de técnicas, auxiliados por doações da indústria e financiamento de subsídios para validação de novos dispositivos.

Análise Geográfica

A América do Norte contribuiu com 37,60% da receita global de 2025, consolidando a supremacia regional no mercado de endoscopia veterinária. A alta adesão a seguros para animais de estimação e a maior população mundial de especialistas de nível diplomado sustentam a demanda por procedimentos premium. Os hospitais de referência dos Estados Unidos lideram a adoção de imagens de cápsula e 4K, enquanto as clínicas canadenses recorrem a afiliações universitárias para o excesso de casos complexos. Os corredores urbanos do México exibem crescimento de dois dígitos à medida que os domicílios de renda média adotam os padrões ocidentais de cuidados com animais de estimação.

A Europa ocupa o segundo lugar em valor, sustentada por regulamentações rigorosas de bem-estar animal e redes de referência bem estabelecidas. O histórico de engenharia da Alemanha apoia a produção local de fabricantes de equipamentos originais, impulsionando a adoção antecipada de endoscópios articulados robóticos. O Reino Unido combina uma forte cultura de posse de animais de estimação com uma robusta certificação de especialidades, fomentando altos volumes de procedimentos per capita. Os países mediterrâneos ficam atrás dos pares do norte, mas fecham as lacunas rapidamente à medida que os hospitais especializados proliferam.

A Ásia-Pacífico é a locomotiva do crescimento global, com previsão de um CAGR de 9,1% até 2031. A crescente classe média da China eleva os gastos médicos com animais de estimação, estimulando redes hospitalares com múltiplas unidades que podem amortizar os investimentos em endoscópios. O Japão demonstra maturidade técnica avançada, enquanto o crescimento da Índia parte de uma base baixa, mas se beneficia do aumento das populações urbanas de animais de estimação e de colaborações educacionais com o Ocidente. A Austrália e a Coreia do Sul mantêm padrões de alta qualidade, mas a disparidade intrarregional persiste, pois os setores rurais permanecem desatendidos.

A América do Sul e o Oriente Médio e África representam participações menores, mas registram crescimento saudável à medida que as faculdades de veterinária atualizam os currículos e as empresas corporativas entram nos mercados metropolitanos. Programas de doação de equipamentos e parcerias de tele-endoscopia mitigam a escassez de especialistas, desbloqueando ainda mais a demanda latente.

Cenário Competitivo

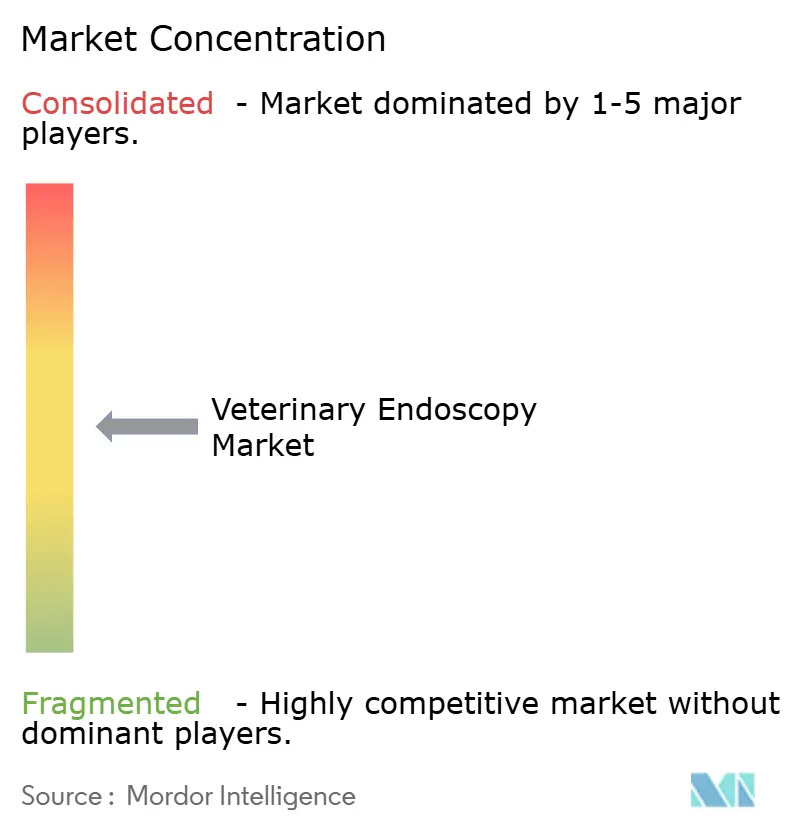

O mercado de endoscopia veterinária apresenta fragmentação moderada, com os principais fornecedores controlando receita global significativa, deixando amplo espaço para inovadores de nicho. A Karl Storz aproveita seu profundo legado em óptica e um amplo catálogo veterinário para preservar a liderança de participação. A Olympus readapta a tecnologia da série 190 para uso clínico humano em pacotes específicos para animais, enfatizando a qualidade de imagem e a durabilidade à prova d'água. A Medtronic tem como alvo os centros de alta complexidade com colonoscópios de perfil reduzido que incorporam acessórios de hemostasia. A Biovision e a Dr. Fritz se diferenciam por meio de designs específicos para veterinária, peças de mão mais leves e adaptadores para espécies exóticas.

As prioridades estratégicas se inclinam para vendas de soluções completas que abrangem consoles, endoscópios, descartáveis, treinamento e contratos de serviço. Os fabricantes de equipamentos originais formam alianças com hospitais universitários para testar em fase beta módulos de diagnóstico por inteligência artificial e sistemas de propulsão de cápsulas. Os consolidadores corporativos, agora os maiores compradores, pressionam os fornecedores por acordos de frota plurianuais com preços por volume. Os novos entrantes em espaços inexplorados se concentram em kits de endoscópios portáteis para casos de uso em vida selvagem e zoológicos, e em plataformas em nuvem que permitem a supervisão remota. No geral, a rivalidade se intensifica em clareza de imagem, diâmetro do canal e economia de propriedade, em vez de pura diferenciação de hardware.

Líderes do Setor de Endoscopia Veterinária

Eickemeyer Veterinary Equipment

Olympus Corporation

Steris PLC

Dr. Fritz Endoscopy GmbH

Biovision Veterinary Endoscopy LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo espaço em branco em procedimentos minimamente invasivos avançados além dos diagnósticos gastrointestinais principais, especialmente em intervenções ortopédicas e espinhais, onde a miniaturização de escopos e instrumentos ajuda as equipes a acessar áreas que antes exigiam cirurgia aberta. Relatórios clínicos de abril de 2026 sobre uma abordagem de foraminotomia lombossacral totalmente endoscópica lateral em cães apontam para a endoscopia se inserindo em fluxos de trabalho complexos de descompressão e foraminotomia, o que eleva o padrão exigido para escopos de menor diâmetro, torres de endoscopia rígida para uso ortopédico e conjuntos de acessórios dedicados.

Uma segunda área de oportunidade é a mudança em direção a ecossistemas de endoscopia digital integrados, combinando visualização HD ou 4K, modos de imagem adicionais como imagem de banda estreita, e ferramentas de fluxo de trabalho para arquivamento de imagens e colaboração remota. O escopo do relatório já destaca a tele-endoscopia e as plataformas de imagem em nuvem, que atendem parte da escassez de endoscopistas qualificados ao apoiar mentoria ao vivo e reavaliações por especialistas em redes de encaminhamento. Isso cria oportunidades para fornecedores que agrupam escopos, sistemas de visualização e contratos de serviço junto com conteúdo de treinamento e capacidade de acompanhamento remoto. Com sistemas HD de nível básico frequentemente ultrapassando 45.000 USD, a economia de adoção continua sendo um fator limitante, então acordos de leasing, pagamento por uso e frotas multi-unidades com redes hospitalares consolidadas e centros especializados ambulatoriais podem ampliar a penetração mantendo a conformidade de reprocessamento em vigor.

Desenvolvimentos recentes do setor

- Maio de 2026: A STERIS anunciou planos para construir uma nova planta de fabricação de garantia de esterilidade em Mentor, Ohio, com um investimento de cerca de 60 milhões de USD ao longo de dois anos e meta de prontidão operacional até o final de 2027. A capacidade expandida de garantia de esterilidade apoia o reprocessamento de instrumentos e os fluxos de trabalho de controle de infecção que são centrais para a utilização de endoscopia em hospitais veterinários e centros especializados multi-unidades.

- Maio de 2025: A AnX Robotica lançou as cápsulas NaviCam XS e NaviCam XST junto com o ESView 3.0, introduzindo uma cápsula 44% menor que os modelos existentes para melhorar a passagem por tratos gastrointestinais veterinários estreitos. O lançamento fortalece o valor da imagem sem anestesia e amplia a adequação de cápsulas para animais de companhia menores e espécies exóticas.

- Fevereiro de 2025: A Eickemeyer Canada iniciou uma parceria de distribuição com a Millpledge Veterinary para simplificar a disponibilidade de consumíveis cirúrgicos veterinários e produtos relacionados em todo o Canadá. Um acesso regional mais amplo a consumíveis de procedimentos e relações de fornecimento agrupadas pode reduzir o tempo de inatividade e simplificar a aquisição para clínicas que ampliam volumes de endoscopia terapêutica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado é definido como a receita gerada por sistemas de endoscopia veterinária usados para visualizar e acessar órgãos internos em animais para procedimentos diagnósticos e intervencionistas em ambientes de cuidado de rotina e especializado.

Exclusões de escopo: excluímos modalidades de imagem veterinária não endoscópicas e ferramentas cirúrgicas gerais que não são projetadas para realizar visualização ou acesso endoscópico.

Visão geral da segmentação

- Por Tipo de Produto

- Endoscópios

- Cápsula

- Vídeo Flexível

- Rígido

- Assistido por Robô

- Sistemas de Visualização e Imagem

- Acessórios e Insumos

- Endoscópios

- Por Procedimento

- Diagnóstico

- Terapêutico / Intervencionista

- Por Aplicação

- Gastrointestinal

- Respiratório e Otorrinolaringológico

- Urogenital

- Ortopédico / Artroscopia

- Outros

- Por Tipo de Animal

- Animais de Companhia

- Caninos

- Felinos

- Equinos

- Animais de Produção

- Bovinos

- Suínos

- Aves

- Ovinos/Caprinos

- Animais de Companhia

- Por Usuário Final

- Hospitais Veterinários e Clínicas de Referência

- Centros Ambulatoriais e Especializados

- Institutos Acadêmicos e de Pesquisa

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa com a construção de uma base factual clara para os gastos com saúde animal e a adoção de procedimentos, antes de qualquer premissa de modelagem ser fixada. Fontes públicas como USDA (inventários de gado), Eurostat (estatísticas de animais e agricultura), publicações da Organização Mundial de Saúde Animal (WOAH) e periódicos veterinários revisados por pares nos ajudam a entender o uso de procedimentos, os padrões de doenças e os ambientes de cuidado.

Também revisamos avisos de recall de produtos, comunicações regulatórias e de segurança, e depósitos de patentes para acompanhar mudanças tecnológicas, por exemplo, mudanças em direção a sistemas de vídeo flexíveis ou casos de uso de cápsulas. Arquivamentos de empresas, apresentações a investidores e cobertura de imprensa confiável são usados para mapear a exposição de vendas por geografia e canal, o que depois traduzimos em premissas sobre faixas de preço e ciclos de substituição. Assinaturas pagas são usadas seletivamente para dados financeiros de empresas e bancos de dados de patentes, e, quando necessário, dados comerciais em nível de embarque são usados para verificar a movimentação de dispositivos nos principais mercados de importação. Essas fontes de pesquisa documental são apenas ilustrativas, e muitos outros documentos públicos e pontos de dados também foram usados para coleta, verificação cruzada e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar o modelo de dimensionamento com pessoas que acompanham a demanda diária, os preços e as decisões de substituição. Conversamos com hospitais veterinários e centros especializados, institutos acadêmicos, distribuidores e profissionais técnicos, cobrindo APAC, EMEA e as Américas, de modo que as diferenças regionais no mix de procedimentos e nos ciclos de compra sejam capturadas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 31% | Executivos C-level: 14% | APAC: 42% |

| Nível médio: 51% | Líderes funcionais/de unidade: 36% | EMEA: 31% |

| Participantes menores: 18% | Gerentes: 50% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma abordagem top-down, na qual o conjunto de demanda endereçável é reconstruído a partir da atividade de procedimentos veterinários e da disponibilidade de capacidade de endoscopia por ambiente de cuidado, e então convertido em receita usando preços típicos de sistemas e acessórios. Como as contagens de procedimentos nem sempre são reportadas de forma consistente, o modelo se apoia em fatores práticos como o mix de pacientes de companhia versus pecuária, o crescimento em procedimentos minimamente invasivos, o momento de substituição da base instalada e a proporção de instalações equipadas com sistemas flexíveis e rígidos.

Para manter os totais realistas, os resultados são corroborados por meio de aproximações bottom-up seletivas, como verificações de exposição de receita de fornecedores, verificações de canais de distribuidores e faixas de preço médio de venda amostradas multiplicadas pela demanda unitária implícita. As entradas que comumente movem o mercado nesse espaço incluem taxas de utilização de equipamentos em hospitais, mudanças no mix de procedimentos (gastrointestinal e respiratório são comuns), tendências de orçamento de capital em redes veterinárias e atualizações tecnológicas de fibra óptica para sistemas de vídeo. Para a previsão, usamos análise de cenários apoiada por feedback de especialistas, onde variáveis como gastos com cuidados de animais de estimação, expansão de clínicas e ciclos de substituição são ajustadas para cima ou para baixo e depois reconciliadas com o comportamento observado do mercado. Onde faltam detalhes bottom-up em países menores, as lacunas são tratadas por meio de indicadores proxy e depois ajustadas usando calibração baseada em entrevistas, para que os totais não se afastem de níveis realistas de adoção.

Validação de Dados e Ciclo de Atualização

A validação é feita verificando o modelo em relação a sinais independentes, e depois reverificando quaisquer grandes variações antes da aprovação final. Os analistas comparam os resultados por país e região com indicadores relacionados, como a direção dos gastos com equipamentos veterinários, os movimentos comerciais para categorias relevantes de dispositivos e o ritmo de expansão de clínicas e hospitais.

Se um valor parece fora do esperado, as premissas são revisadas, e chamadas de acompanhamento são acionadas para confirmar se a mudança é real ou provocada pelo modelo. O trabalho é revisado em múltiplas etapas por toda a equipe de analistas, de modo que as escolhas de entrada, as conversões e o tratamento cambial sejam consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que possam alterar a demanda, os preços ou a disponibilidade. Antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada, e não um retrato mais antigo.

Estimativa da Mordor Intelligence para o Mercado de Endoscopia Veterinária em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para endoscopia veterinária nem sempre coincidem porque cada editor define o limite do mercado de forma diferente e também escolhe âncoras de ano diferentes. As diferenças também aparecem quando um modelo assume atualizações de equipamentos mais rápidas ou uma penetração de procedimentos mais alta do que as clínicas conseguem absorver na prática.

A tabela de referência mostra uma dispersão perceptível principalmente porque algumas estimativas se apoiam em um ano-base de 2024 e misturam receitas mais amplas relacionadas à endoscopia, enquanto no modelo da Mordor Intelligence a contagem está vinculada a categorias de dispositivos de endoscopia veterinária, como sistemas flexíveis, rígidos, de cápsula e assistidos por robô, e o ano de dimensionamento é definido em 2026, o que desloca o ponto de partida e a trajetória de crescimento.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 332,95 milhões de USD (2026) | |

| Consultoria Global A | 275,00 milhões de USD (2024) | Usa um ano-base anterior e uma divisão de categorias diferente, o que pode incluir receitas adjacentes e se baseia em premissas mais amplas para a penetração de procedimentos e a progressão de preços. |

| Editora do Setor B | 205,10 milhões de USD (2024) | Ancora o mercado em 2024 e aplica uma janela de previsão de longo prazo, o que frequentemente suaviza as atualizações de curto prazo e pode subestimar a adoção atual em ambientes hospitalares de maior utilização. |

Lendo a tabela em conjunto, a maior parte da diferença pode ser atribuída à seleção do ano, ao que é contado dentro do escopo de dispositivos e a como os preços e a adoção são projetados adiante. Ao manter as premissas vinculadas a sinais de demanda observáveis, como capacidade das instalações, ciclos de substituição e adoção realista de procedimentos, a estimativa permanece mais fácil de replicar e explicar durante discussões de planejamento.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado global de endoscopia veterinária em 2026?

Está avaliado em USD 332,95 milhões, com projeções de USD 475,1 milhões até 2031.

Qual CAGR é previsto para a endoscopia veterinária até 2031?

Espera-se que o mercado cresça a um CAGR de 7,35% no período 2026-2031.

Qual produto domina as vendas atuais?

Os endoscópios de vídeo flexíveis lideram com 45,30% da receita de 2025.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico tem projeção de registrar um CAGR de 9,1% entre 2026 e 2031.

Por que os procedimentos de endoscopia terapêutica estão crescendo rapidamente?

Os kits expandidos agora permitem remoções, ressecções e dilatações minimamente invasivas, elevando os volumes terapêuticos a um CAGR de 10,1%.

Qual é a maior barreira para que clínicas pequenas adotem a endoscopia?

Os altos custos iniciais de equipamentos e as obrigações contínuas de manutenção permanecem o principal obstáculo.

Página atualizada pela última vez em: